Tamaño y Participación del Mercado de Envases de Cartón Tipo Brick

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Cartón Tipo Brick por Mordor Intelligence

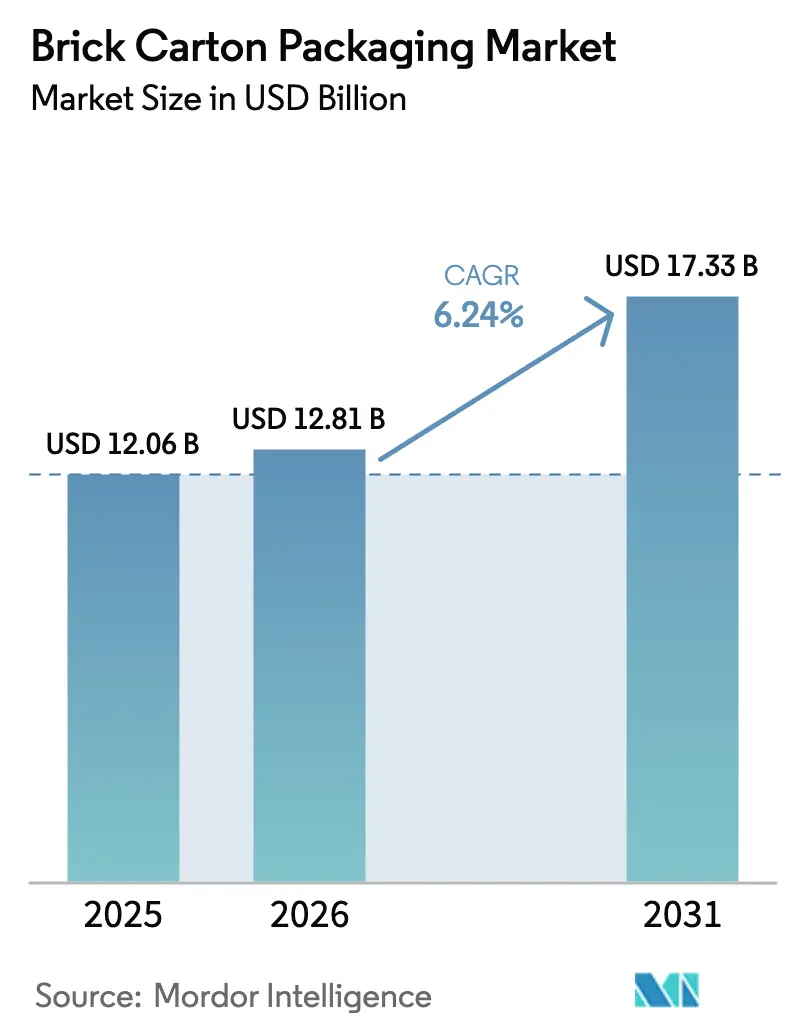

El tamaño del mercado de envases de cartón tipo brick fue valorado en USD 12,06 mil millones en 2025 y se estima que crecerá desde USD 12,81 mil millones en 2026 hasta alcanzar USD 17,33 mil millones en 2031, a una CAGR del 6,24% durante el período de pronóstico (2026-2031). El aumento de las tarifas de Responsabilidad Extendida del Productor (REP) que recompensan los formatos ligeros, combinado con el mandato de la Unión Europea de lograr un 100% de envases reciclables para 2030, constituye el marco regulatorio que sostiene el crecimiento. Los productores están aprovechando el auge de las inversiones en llenado aséptico, la migración constante de los consumidores desde los plásticos rígidos y las innovaciones en barreras multicapa que responden a la escasez de papel de aluminio. El mercado de envases de cartón tipo brick también se beneficia de la automatización de líneas de llenado habilitada por IA que mejora el tiempo de actividad y la eficiencia de costos, lo que permite a los convertidores y a las marcas de bienes de consumo de rápido movimiento introducir nuevos SKU con plazos comerciales más cortos. La intensidad competitiva es pronunciada: Tetra Pak, SIG Group y Elopak utilizan ciencia de materiales propietaria y tecnología de llenado para asegurar contratos a largo plazo con marcas de lácteos, bebidas y cuidado personal premium. Asia-Pacífico sigue siendo el motor de crecimiento, ya que Vietnam, China e India modernizan rápidamente sus instalaciones de procesamiento, mientras que las estrictas regulaciones de Europa proporcionan un impulso favorable impulsado por el cumplimiento normativo para los formatos a base de fibra.

Conclusiones Clave del Informe

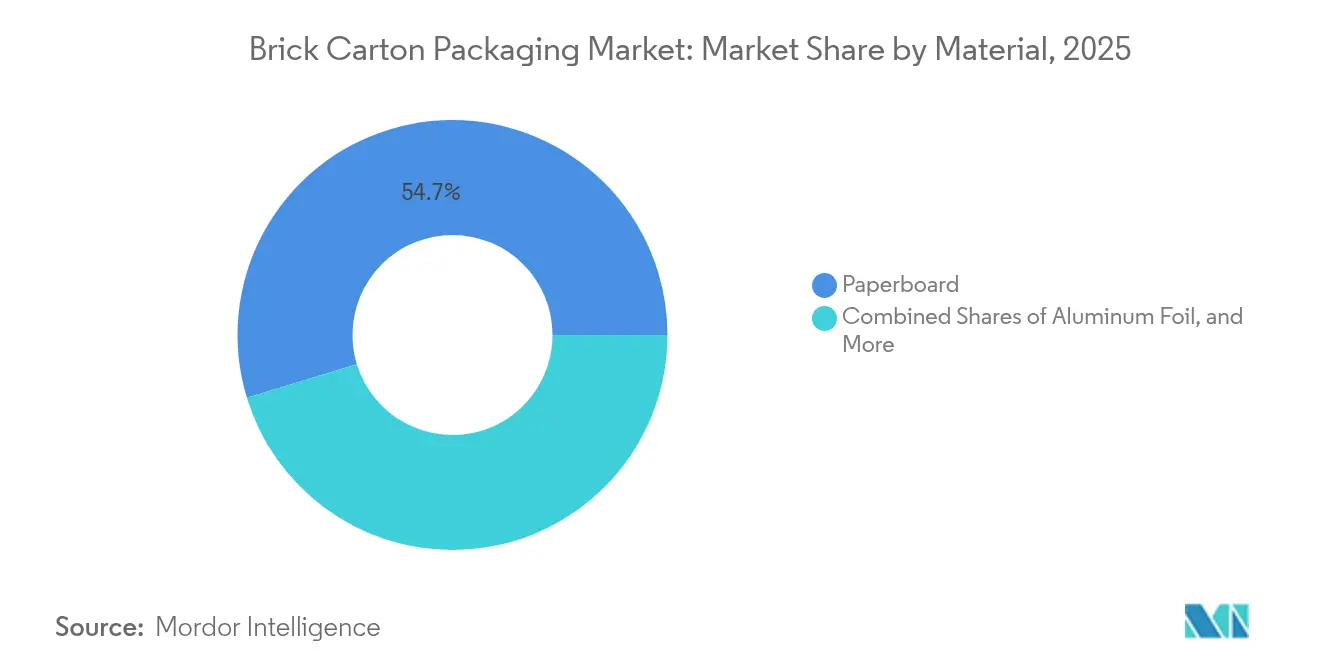

- Por material, el cartón lideró con una participación de ingresos del 54,72% en 2025, mientras que se proyecta que las estructuras a base de papel de aluminio escalarán a una CAGR del 9,32% hasta 2031.

- Por tipo de apertura/cierre, las tapas de rosca capturaron el 35,12% de la participación del mercado de envases de cartón tipo brick en 2025, mientras que se prevé que las variantes con orificio para pajita registren una CAGR del 8,22% hasta 2031.

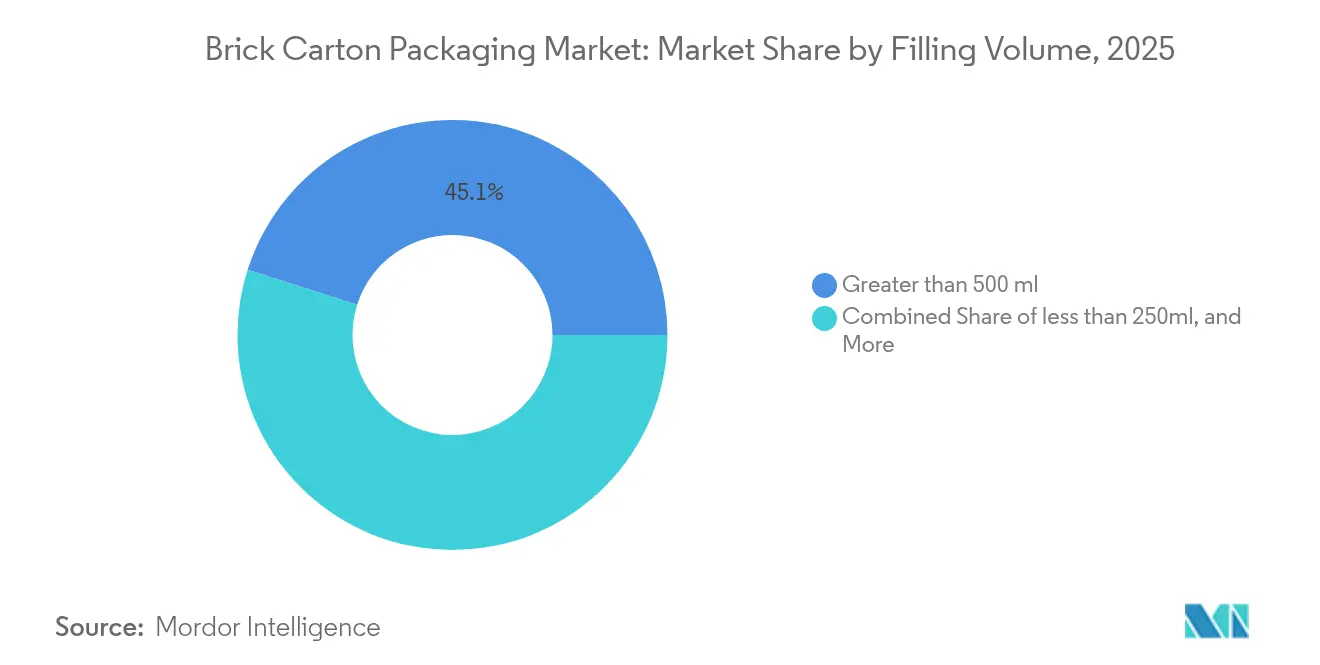

- Por volumen de llenado, los envases de más de 500 ml representaron el 45,10% del tamaño del mercado de envases de cartón tipo brick en 2025; se estima que los formatos de menos de 250 ml se expandirán a una CAGR del 7,86% entre 2026 y 2031.

- Por industria del usuario final, los alimentos y bebidas contribuyeron con el 55,73% de los ingresos de 2025; los cosméticos y el cuidado personal son el segmento de clientes de más rápido crecimiento con una CAGR del 9,76%.

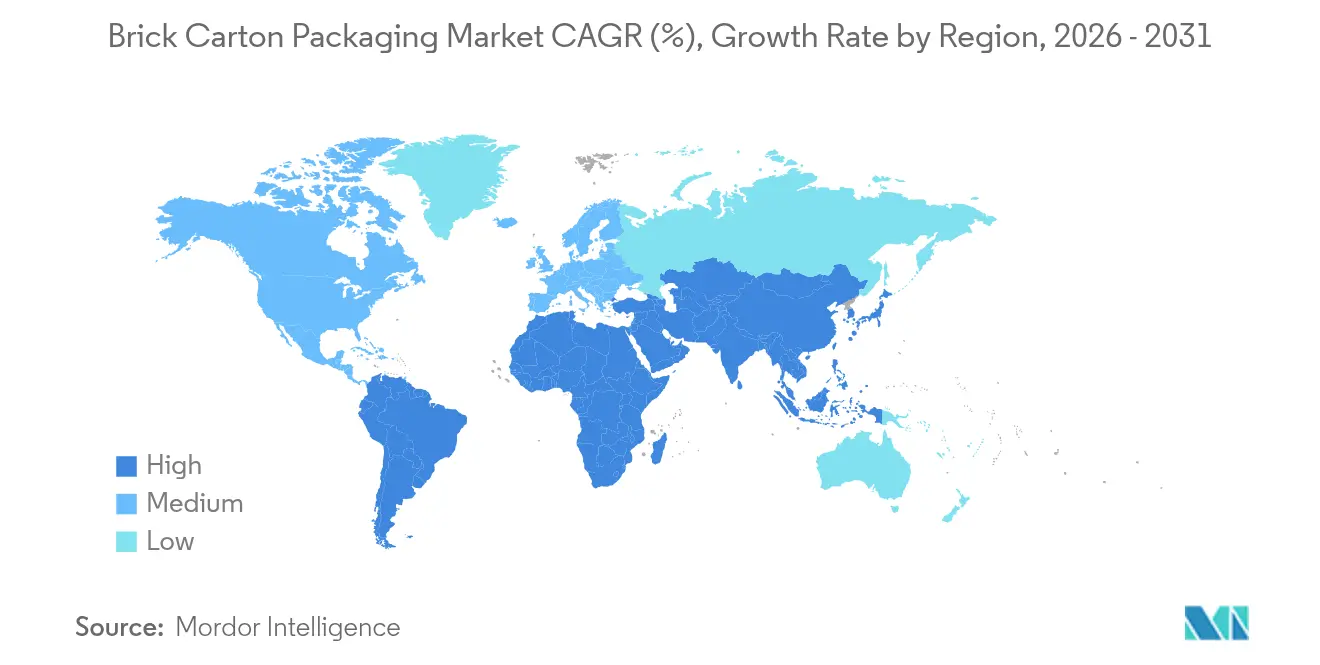

- Por geografía, Asia-Pacífico mantuvo el 38,05% de los ingresos globales en 2025, siendo también la región de más rápido crecimiento con una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Cartón Tipo Brick

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de envases asépticos en los sectores lácteo y de bebidas | +1.8% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de envases rentables en economías en desarrollo | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Cambio de sostenibilidad del plástico a los cartones a base de papel | +2.1% | Europa y América del Norte liderando, adopción global | Mediano plazo (2-4 años) |

| Escasez de suministro de papel de aluminio que impulsa la innovación en barreras multicapa | +0.9% | Impacto en la cadena de suministro global, centros de innovación en Europa y EE. UU. | Corto plazo (≤ 2 años) |

| La automatización de líneas de llenado habilitada por IA reduce el tiempo de inactividad y aumenta el retorno de la inversión | +0.7% | Mercados desarrollados inicialmente, expandiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Estructuras de tarifas REP que favorecen los cartones tipo brick ligeros | +1.4% | Europa, América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda aséptica en los sectores lácteo y de bebidas

El auge del envasado aséptico impulsa cada capa del mercado de envases de cartón tipo brick al reducir los costos de distribución y extender la vida útil. La línea SIG SmileBig 24 de Berglandmilch procesa 24.000 envases por hora, mostrando cómo las economías de escala reducen los costos por unidad mientras cumplen con los estrictos estándares de esterilidad de la Administración de Alimentos y Medicamentos. Las marcas evitan el almacenamiento refrigerado, reduciendo el gasto logístico hasta en un 40%, y pueden penetrar en mercados rurales donde las cadenas de frío siguen siendo poco desarrolladas. Las lecherías de América del Norte que antes favorecían los galones de polietileno de alta densidad ahora reconvierten sus plantas con llenadores asépticos, subrayando un cambio global hacia formatos estables en temperatura ambiente. El resultado es un ciclo de reemplazo constante para las líneas heredadas y una cartera de pedidos de maquinaria que favorece a los actores establecidos en el mercado con credenciales tecnológicas probadas. La tendencia alcista también se extiende a las bebidas funcionales y las bebidas a base de plantas, ayudando al mercado de envases de cartón tipo brick a ganar tracción entre las empresas emergentes que dependen de la vida útil extendida para asegurar distribución a nivel nacional.

Creciente demanda de envases rentables en economías en desarrollo

Los convertidores de mercados emergentes ven los cartones tipo brick como una puerta de entrada para reducir los costos de insumos de materiales mientras cumplen con las obligaciones de economía circular. El sector de envases de papel de Vietnam, proyectado en USD 3.500 millones para 2026, ejemplifica el crecimiento anual del 9,73% que sustenta la demanda a largo plazo de llenadores asépticos de nivel básico. Los gobiernos vinculan las tarifas de cumplimiento de REP al desempeño de reciclabilidad, haciendo que las estructuras ricas en fibra sean financieramente atractivas para las lecherías familiares y los embotelladores de jugos. PT Amandina Bumi Nusantara de Indonesia demuestra cómo el PET reciclado de origen local apoya las cadenas de suministro circulares, liberando capital para inversiones en líneas de cartón. Donde la mano de obra es económica, los convertidores absorben la complejidad incremental del ensamblaje multicapa mientras capturan margen a través de un menor tonelaje de materias primas. Este virtuoso ciclo de costos sostiene el mercado de envases de cartón tipo brick en regiones con ingresos per cápita aún por debajo del promedio global.

Cambio de sostenibilidad del plástico a los cartones a base de papel

La prohibición de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en materiales en contacto con alimentos en Europa y su mandato de reciclabilidad para 2030 reconfiguran los criterios de compra de las marcas multinacionales[1]Packaging Law, "El Nuevo Reglamento de la UE sobre Envases y Residuos de Envases – Aspectos Destacados y Desafíos por Delante," packaginglaw.com. Mondelēz, Saica Group y el VTT de Finlandia muestran cómo las películas de barrera a base de celulosa pueden reemplazar los polímeros tradicionales sin comprometer el rendimiento de transmisión de oxígeno. Las tarifas de REP del Reino Unido escalonadas por peso del envase inclinan aún más la balanza hacia construcciones ligeras y ricas en fibra[2]Gobierno del Reino Unido, "Responsabilidad Extendida del Productor para Envases: tarifas base de 2025," gov.uk. A medida que las grandes empresas de bienes de consumo se apresuran a cumplir sus compromisos de eliminación de plástico virgen, las conversiones a cartón tipo brick se aceleran no solo en lácteos, sino también en sopas, salsas culinarias e incluso cosméticos estables en temperatura ambiente. El mercado de envases de cartón tipo brick captura así reasignaciones presupuestarias impulsadas por la sostenibilidad que anteriormente favorecían las bolsas flexibles.

Escasez de suministro de papel de aluminio que impulsa la innovación en barreras multicapa

Las escaseces intermitentes de papel de aluminio, agravadas por la volatilidad energética europea, impulsan a los convertidores a desarrollar recubrimientos poliméricos de alta barrera que alcanzan niveles de transmisión de oxígeno por debajo de 0,1 cm³/m²·d·bar. La estructura aséptica sin aluminio y con un 80% de papel de SIG en 2025 reduce las huellas de carbono en un 61% y elimina un cuello de botella crítico en la cadena de suministro. Las subvenciones de innovación de USD 25.000-100.000 de Kraft Heinz aceleran la colaboración académico-industrial en sustitutos de plegado permanente que superan las pruebas de migración de la Administración de Alimentos y Medicamentos. La aceleración de la investigación y el desarrollo acorta los ciclos de desarrollo de productos, permitiendo el lanzamiento de nuevos materiales en menos de dos años, la mitad de la norma histórica, y añadiendo dinamismo al mercado de envases de cartón tipo brick.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sustitución por botellas de PET y bolsas flexibles | −1.1% | Global, especialmente en bebidas | Mediano plazo (2-4 años) |

| Limitaciones de tamaño que restringen el uso doméstico secundario | −0.6% | Global; mayor en economías sensibles al costo | Largo plazo (≥ 4 años) |

| Volatilidad de precios del LDPE y el laminado de aluminio | −0.9% | Global; aguda en los centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas en la infraestructura de reciclaje en mercados emergentes | −0.8% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de sustitución por botellas de PET y bolsas flexibles

Las bolsas flexibles defienden una relación producto-envase superior, mientras que las botellas de PET reciclado ahora reclaman una recuperación de material del 56,4% en Brasil[3]MDPI, "PET Reciclado Posconsumo: Una Revisión Exhaustiva de la Seguridad en Envases de Alimentos y Bebidas en Brasil," mdpi.com. Las marcas explotan estas credenciales, junto con el ahorro de costos derivado de un embalaje secundario más ligero, para trasladar ciertas líneas de jugos, agua y condimentos fuera de los cartones. La planta de PET reciclado de 3.000 toneladas por mes de Coca-Cola Indonesia ilustra cómo la verticalización de la cadena de suministro hace que las escamas de grado botella sean más competitivas en precio. Aun así, los productores de cartón tipo brick defienden su participación en nichos de SKU premium, citando la evidencia de manipulación, la rigidez mecánica y la presencia visual en los lineales.

Brechas en la infraestructura de reciclaje en economías emergentes

Las normas de REP en Vietnam establecen cuotas de reciclaje del 20%, pero ofrecen una cobertura municipal de recolección limitada, imponiendo costosas obligaciones de retoma a los importadores. Las subvenciones del Consejo de Cartones de Tetra Pak para clasificadores ópticos de instalaciones de recuperación de materiales habilitados por IA ayudan a cerrar la brecha, pero los requisitos de capital siguen siendo elevados. El marco de REP de Kenia de 2024 exige planes de recuperación a cuatro años, pero la capacidad de aplicación y los activos de procesamiento sobre el terreno se quedan rezagados respecto a los objetivos. La incertidumbre de cumplimiento resultante modera el entusiasmo inversor, creando bolsas de subpenetración para el mercado de envases de cartón tipo brick hasta que la infraestructura se ponga al día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Cartón Ancla el Crecimiento en Medio de la Innovación en Papel de Aluminio

El cartón capturó el 54,72% de los ingresos de 2025, reflejando su papel como soporte estructural para casi todas las especificaciones comerciales en el mercado de envases de cartón tipo brick. El segmento se beneficia directamente de los marcos de tarifas de REP que asignan gravámenes más bajos a los envases monomaterial o con predominio de fibra, lo que a su vez reduce el gasto de cumplimiento del productor y mejora la economía unitaria. Durante el período de pronóstico, se proyecta que el tamaño del mercado de envases de cartón tipo brick para los formatos de cartón crecerá en línea con la CAGR general del mercado, manteniendo intacta su participación mayoritaria. Las mejoras de los convertidores, como los cabezales de impresión digitales en línea, permiten cambios rápidos de SKU sin cambio de planchas, ayudando a las marcas a localizar las promociones en el envase y maximizar el compromiso del consumidor en los lineales minoristas saturados.

El papel de aluminio, aunque afectado por la escasez de suministro, registra el segmento de más rápido crecimiento con una CAGR del 9,32%, ya que los proveedores de compuestos multicapa se apresuran a preservar el rendimiento de alta barrera en sopas, caldos y fórmulas infantiles estables en temperatura ambiente. La alternativa sin aluminio y con un 80% de papel de SIG se convierte en la plantilla para las estructuras de próxima generación que prometen menor intensidad de carbono sin sacrificar la seguridad de migración. El LDPE sigue siendo el medio de sellado interior, pero se enfrenta a vientos regulatorios en contra; los experimentos con PE de base biológica y recubrimientos acrílicos a base de agua ilustran un cambio a mediados de la década hacia sustitutos directos que cumplen los requisitos de sellado térmico. Las barreras a base de polímeros que dependen de capas de nanoarcilla o EVOH permiten una permeabilidad al oxígeno comparable a la del papel de aluminio, al tiempo que permiten flujos de reciclaje simplificados, ampliando el foso competitivo para los convertidores de cartón frente a los flexibles multicapa.

Por Tipo de Apertura/Cierre: La Resellabilidad Ergonómica Marca el Ritmo

Las tapas de rosca mantuvieron una participación del 35,12% en 2025 porque las familias valoran la funcionalidad resellable y resistente a fugas durante el consumo en múltiples porciones. Las aplicaciones de gran formato de leche, jugo y lácteos a base de plantas dependen especialmente de los cierres de rosca para mantener la frescura, lo que sustenta su papel preponderante en el mercado de envases de cartón tipo brick. La tecnología de roscado moldeado en el lugar reduce el tiempo de cambio, lo que permite a los llenadores de alta velocidad cambiar de volumen sin recalibración mecánica. Cada ajuste de diseño incremental, como la geometría de tapas más ligeras, reduce el uso de resina y apoya las narrativas de sostenibilidad de las marcas.

Los cierres con orificio para pajita crecen a una CAGR del 8,22% a medida que se multiplican los SKU de bebidas para llevar, bebidas nutricionales infantiles y categorías de shots funcionales. La preferencia del consumidor por la comodidad con una sola mano empuja a los productores de bebidas de pequeño volumen hacia los formatos con pajita. Mientras tanto, los fabricantes de cartones adaptan las membranas de lengüeta y las líneas de rasgado predictivas para mitigar los derrames del producto, con el objetivo de ganar espacio en los lineales que anteriormente correspondía a las minibotellitas de PET. Los cierres de clip atienden a jugos premium, caldos y café listo para beber, donde la evidencia de manipulación y la visibilidad en el lineal importan más que eliminar gramos de material. La creciente penetración del comercio electrónico también impulsa la demanda de cierres que eviten fugas durante la manipulación en la última milla, ampliando la propuesta de valor de las tapas resellables en el mercado de envases de cartón tipo brick.

Por Volumen de Llenado: Economías del Hogar Frente a la Premiumización para Llevar

Los volúmenes superiores a 500 ml representaron el 45,10% de la facturación global en 2025, reflejando los patrones de compra en supermercados donde las familias buscan envases a granel para reducir el costo por porción. Se espera que el tamaño del mercado de envases de cartón tipo brick para este nivel de volumen se mantenga sólido porque la relación producto-envase minimiza los residuos y cumple los requisitos de divulgación de huella de carbono a nivel minorista. Los grandes volúmenes también se integran sin problemas en los empacadores automáticos de cajas, reduciendo el costo logístico por palé y complementando los canales de tiendas de club que priorizan la eficiencia del palé.

Los formatos de menos de 250 ml muestran una CAGR del 7,86%, en consonancia con la mayor densidad urbana, los hogares más pequeños y los segmentos premium de porción individual. Las bebidas energéticas, los shots de proteínas y el café de extracción en frío aprovechan los cartones tipo brick para señalar un posicionamiento premium, apoyados por la impresión digital de alta fidelidad que admite obras de arte de edición limitada. Entre los extremos, el nivel de 250-500 ml captura ocasiones versátiles: es lo suficientemente pequeño para compras por impulso, pero lo suficientemente grande para justificar el precio unitario sin elevadas primas por litro. Los avances en las válvulas de llenado controladas por servomotor otorgan a los llenadores la capacidad de manejar las tres zonas de volumen con poco tiempo de inactividad, lo que permite a los co-envasadores flexibilizar la capacidad en función de la estacionalidad y los ciclos promocionales, una ventaja operativa que resuena en todo el mercado de envases de cartón tipo brick.

Por Industria del Usuario Final: Los Alimentos Básicos Dominan Mientras la Belleza Acelera

Las empresas de alimentos y bebidas representaron el 55,73% de la facturación del mercado en 2025 y siguen siendo el pilar de ingresos ancla. Los lácteos mantienen la posición de liderazgo porque la leche estable en temperatura ambiente ofrece a los minoristas rurales una alternativa viable donde la refrigeración no es fiable. Los jugos, los caldos y las bebidas a base de plantas amplían la penetración del cartón a medida que las marcas persiguen afirmaciones de etiqueta limpia; las paredes a base de papel evitan la exposición a la luz, preservando el contenido vitamínico y la integridad del sabor. Además, la logística aséptica reduce las emisiones de la cadena de frío, ayudando a las cadenas de supermercados a recortar las divulgaciones de carbono de Alcance 3 y elevando el atractivo general del mercado de envases de cartón tipo brick.

Los cosméticos y el cuidado personal registran el ascenso más rápido, con una CAGR del 9,76%, a medida que las marcas de prestigio migran tónicos, aguas micelares y concentrados de recarga a cartones de perfil delgado. La solución TailorTemp de DS Smith demuestra capacidades de control de temperatura, revelando cómo los productos farmacéuticos y los SKU de belleza pueden aprovechar los cartones para contenido sensible al tránsito. Las opciones de gofrado y estampado en caliente del cartón otorgan una estética de lujo sin renunciar a la reciclabilidad, lo que permite a las marcas publicitar la sostenibilidad sin diluir los indicadores premium. Las bebidas nutracéuticas y las suspensiones pediátricas completan el cruce, aprovechando las tapas de rosca con evidencia de manipulación para garantizar la fidelidad de la dosificación, otro impulsor sutil pero potente integrado en el mercado de envases de cartón tipo brick.

Análisis Geográfico

Asia-Pacífico lideró con una participación de ingresos del 38,05% en 2025 y registra la CAGR regional más alta del 9,55% hasta 2031. La confluencia de la rápida urbanización, el crecimiento de las clases medias y la creciente penetración de los alimentos envasados sustenta este impulso. La expansión del envasado de papel de Vietnam ejemplifica la tendencia, complementada por los conglomerados lácteos chinos y las empresas emergentes de jugos indias que aseguran asociaciones de embotellado local para evitar los aranceles de importación. Mientras tanto, el avanzado reciclaje de PET de Indonesia demuestra la disposición regional para integrar flujos de materias primas circulares que generan beneficios económicos en cascada hacia la inversión en líneas de cartón.

Europa sigue como el segundo territorio más grande, impulsado por una legislación estricta que efectivamente protege la demanda. El Reglamento de la UE sobre Envases y Residuos de Envases exige una reciclabilidad del 100%, empujando a los minoristas a favorecer los lineales a base de fibra, un beneficio político que canaliza el volumen hacia el mercado de envases de cartón tipo brick. Las tarifas del sistema dual de Alemania y el impuesto sobre envases de plástico del Reino Unido impulsan a las marcas propias de los supermercados a trasladar la leche y la sopa de gran formato a cartones. Las ventas de EUR 2.362 millones de Stora Enso en el primer trimestre de 2025 y la inversión de EUR 200 millones de Mondi en cartón reciclado destacan cómo los gigantes locales de fibra escalan la capacidad para satisfacer la demanda de los convertidores.

Panorama Competitivo

Tetra Pak, SIG Group y Elopak dominan combinando sistemas de llenado propietarios, tecnologías de barrera e iniciativas holísticas de reciclaje. Tetra Pak presentó la máquina de llenado A1 1100 y los módulos Direct UHT en PACK EXPO 2024, subrayando su ambición de integrar soluciones de extremo a extremo que reduzcan el consumo de energía en un 30% frente a las líneas heredadas. El avance de barrera completa sin aluminio de SIG Group no solo aborda los cuellos de botella de suministro, sino que también resuena con los propietarios de marcas que persiguen reducciones de emisiones de Alcance 3, generando un foso competitivo en torno a materiales protegidos por propiedad intelectual.

Las inversiones de Elopak en Pure-Pak aseguran contratos de conversión plurianuales con Hochwald Foods y Žemaitijos pienas, subrayando un giro estratégico hacia el desplazamiento del plástico en los lácteos fluidos europeos. El aumento de ingresos del segundo trimestre de 2024 de EUR 288,4 millones de la empresa es un caso de estudio sobre cómo las mejoras de cartón pueden capturar volumen donde los supermercados imponen cuadros de mando de reducción de plástico. Billerud y Stora Enso diversifican los ingresos suministrando papeles de saco recubiertos y bandejas de fibra formada, ampliando su cartera de cartón y reforzando la integración vertical en la industria de envases de cartón tipo brick.

La digitalización también impulsa la rivalidad. Los sistemas de visión habilitados por IA en los llenadores de SIG y Tetra Pak detectan microfugas a intervalos de 7 milisegundos, reduciendo los residuos y mejorando la efectividad general del equipo, datos que las marcas ahora exigen en las licitaciones de adquisición. Los convertidores regionales de nivel medio se diferencian mediante una rápida rotación de obras de arte, pruebas conectadas a la nube y paneles de evaluación del ciclo de vida para los minoristas. El resultado es un campo de batalla multifactorial donde la velocidad de comercialización, las métricas de sostenibilidad y los paquetes de gastos de capital convergen, configurando cómo el mercado de envases de cartón tipo brick asigna la participación futura.

________________________________________

Líderes de la Industria de Envases de Cartón Tipo Brick

International Paper

Mondi plc

Amcor plc

Huhtamaki Oyj

Tetra Pak Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mondi comprometió EUR 200 millones para una planta de cartón reciclado en Duino, Italia, con el objetivo de fortalecer el suministro de fibra circular para los convertidores europeos.

- Enero de 2025: DS Smith presentó TailorTemp en PharmaPack Europe, un envase térmico a base de fibra que reduce el CO₂ en un 40% mientras mantiene la integridad de la cadena de frío durante 36 horas.

- Enero de 2025: Amcor obtuvo una patente europea para AmFiber Performance Paper, superando el 80% de contenido de fibra mientras logra altas propiedades de barrera adecuadas para polvos nutricionales.

- Noviembre de 2024: Stora Enso desinvirtió su sitio de Sunila a AALTO Development, manteniendo el arrendamiento para su planta piloto de materiales para baterías Lignode, señalando un enfoque estratégico en los recubrimientos de barrera de base biológica.

Alcance del Informe Global del Mercado de Envases de Cartón Tipo Brick

El mercado de envases de cartón tipo brick abarca una solución de envasado versátil y personalizable elaborada a partir de cartón, aluminio y Polietileno de Baja Densidad (LDPE). Este método de envasado actúa como escudo, protegiendo los productos de los contaminantes externos y la humedad, al tiempo que extiende su vida útil. La característica clave del envasado de cartón tipo brick reside en su adaptabilidad, lo que permite a los fabricantes adaptar el envase a las necesidades específicas de sus productos.

El mercado de envases de cartón tipo brick está segmentado por material (cartón, polietileno de baja densidad (LDPE), aluminio), por tipo (corte, clip, orificio para pajita, rosca, rosca king), por usuario final (alimentos y bebidas, cosméticos, farmacéutico, nutracéutico, químico, otros) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Italia, Resto de Europa], Asia-Pacífico [China, India, Japón, Resto de Asia-Pacífico], América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Cartón |

| Polietileno de Baja Densidad (LDPE) |

| Papel de Aluminio |

| Otro Material |

| Corte |

| Clip |

| Orificio para Pajita |

| Rosca |

| Otro Tipo de Cierre |

| Menos de 250 ml |

| 250 - 500 ml |

| Más de 500 ml |

| Alimentos y Bebidas |

| Productos Lácteos |

| Jugos y Bebidas Funcionales |

| Productos Farmacéuticos |

| Nutracéuticos |

| Cosméticos y Cuidado Personal |

| Otra Industria del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Cartón | ||

| Polietileno de Baja Densidad (LDPE) | |||

| Papel de Aluminio | |||

| Otro Material | |||

| Por Tipo de Apertura / Cierre | Corte | ||

| Clip | |||

| Orificio para Pajita | |||

| Rosca | |||

| Otro Tipo de Cierre | |||

| Por Volumen de Llenado | Menos de 250 ml | ||

| 250 - 500 ml | |||

| Más de 500 ml | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Productos Lácteos | |||

| Jugos y Bebidas Funcionales | |||

| Productos Farmacéuticos | |||

| Nutracéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Otra Industria del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de cartón tipo brick en 2026?

El mercado de envases de cartón tipo brick alcanza los USD 12,81 mil millones en 2026, respaldado por el aumento de las tarifas de REP que favorecen las estructuras ligeras a base de fibra.

¿Cuál es la tasa de crecimiento proyectada para los cartones tipo brick hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 6,24% durante el período de pronóstico (2026-2031), alcanzando USD 17,33 mil millones en 2031.

¿Qué región crece más rápido?

Asia-Pacífico combina una participación de ingresos del 38,05% con una CAGR del 9,55%, impulsada por la urbanización, el aumento de los ingresos disponibles y la expansión del comercio minorista moderno.

¿Qué innovación de materiales está reduciendo más las huellas de carbono?

El cartón de barrera completa sin aluminio de SIG, que comprende más del 80% de contenido de papel, reduce las emisiones del ciclo de vida en un 61% mientras mantiene la protección de la vida útil.

Última actualización de la página el: