Tamaño y Participación del Mercado de Métodos de Localización de Lesiones Mamarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 636.02 Millones de dólares |

| Tamaño del Mercado (2031) | 899.20 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

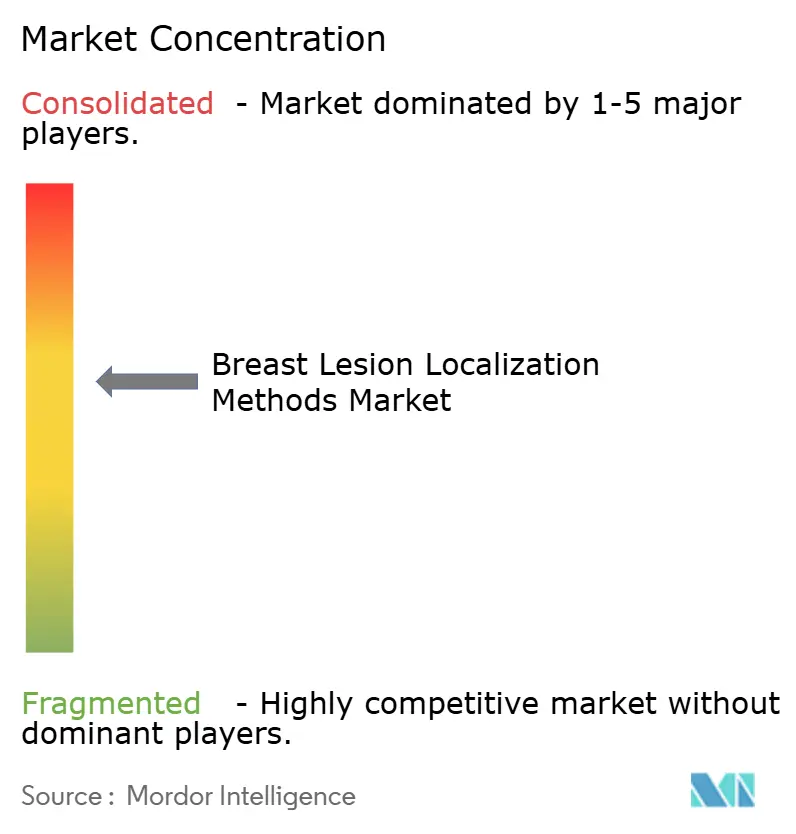

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Métodos de Localización de Lesiones Mamarias por Mordor Intelligence

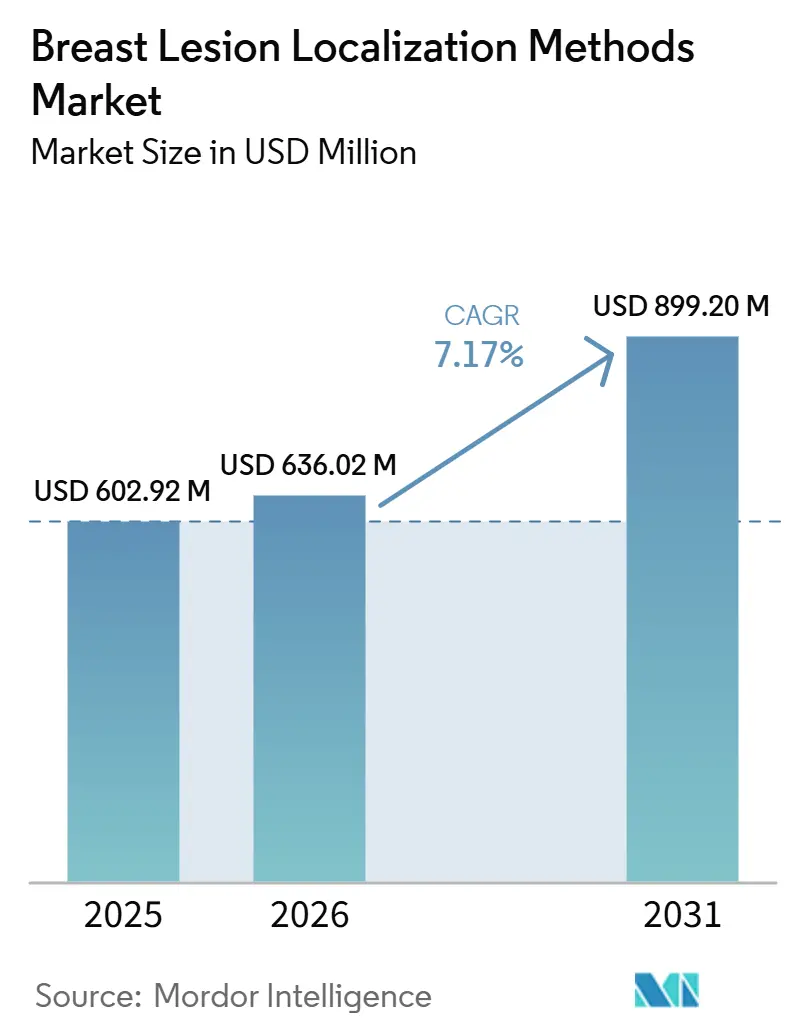

El tamaño del Mercado de Métodos de Localización de Lesiones Mamarias fue valorado en 602,92 millones de USD en 2025 y se estima que crecerá desde 636,02 millones de USD en 2026 hasta alcanzar 899,20 millones de USD para 2031, a una CAGR del 7,17% durante el período de pronóstico (2026-2031).

En el núcleo de esta sólida expansión se encuentra un giro a nivel sectorial que aleja la localización guiada por alambre hacia plataformas de semilla magnética, reflector de radar y RFID que funcionan de manera confiable en tejido mamario denso, se integran fácilmente con imágenes multimodales y eliminan las cargas de licencias de radioisótopos. Los fabricantes de dispositivos están combinando el hardware con herramientas de análisis en tiempo real y navegación quirúrgica, lo que permite flujos de trabajo de circuito cerrado que reducen el tiempo en quirófano y disminuyen las reescisiones con márgenes positivos. La paridad de reembolso para la lumpectomía ambulatoria en los Estados Unidos, los mandatos de notificación de mama densa a ambos lados del Atlántico y los despliegues de cribado a gran escala en China e India están amplificando los volúmenes de procedimientos incluso cuando la relocalización de la producción eleva los costos unitarios. Movimientos competitivos como la adquisición de Endomagnetics por parte de Hologic por USD 310 millones en 2024 y el lanzamiento del EnCor EnCompass de BD en enero de 2026 subrayan cómo las capacidades de hardware premium dependen ahora de ecosistemas de software integrados.

Conclusiones Clave del Informe

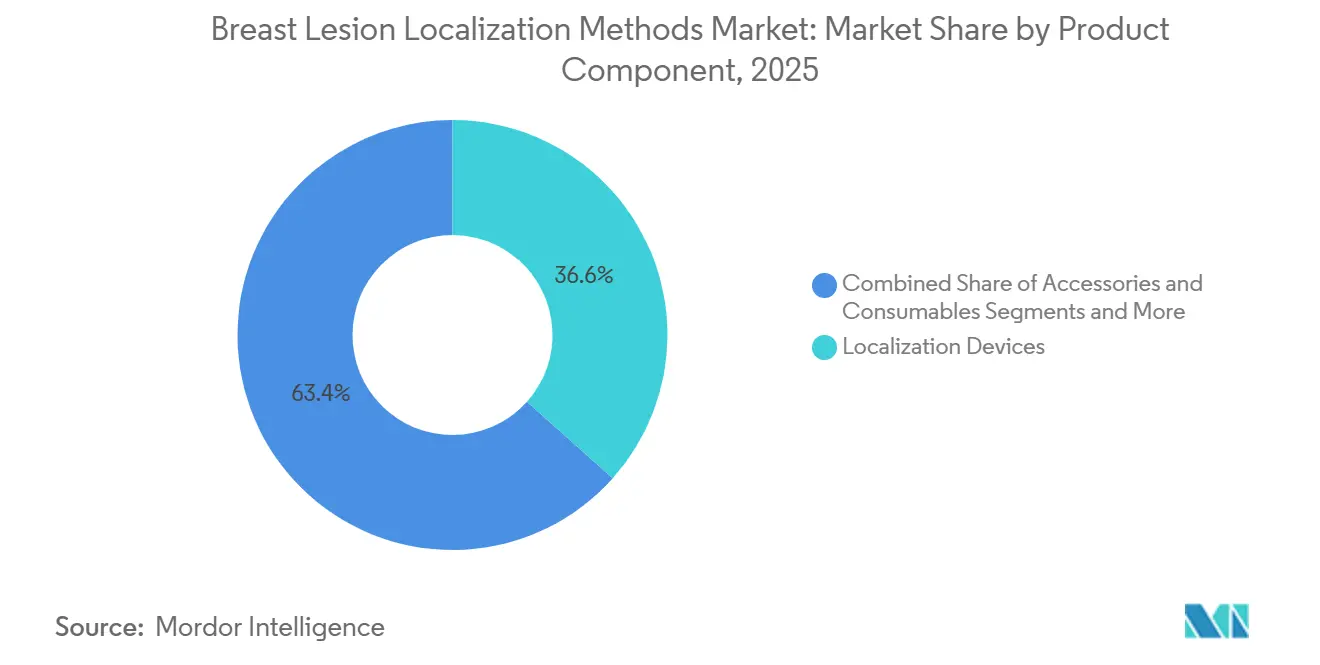

- Por componente de producto, los dispositivos de localización lideraron con el 36,61% de la participación del mercado de métodos de localización de lesiones mamarias en 2025, mientras que se proyecta que los accesorios y consumibles se expandirán a una CAGR del 7,63% hasta 2031.

- Por modalidad de guía de imagen, los procedimientos guiados por ultrasonido representaron el 50,05% de los ingresos de 2025, mientras que los flujos de trabajo guiados por resonancia magnética están preparados para la CAGR más rápida del 7,53% hasta 2031.

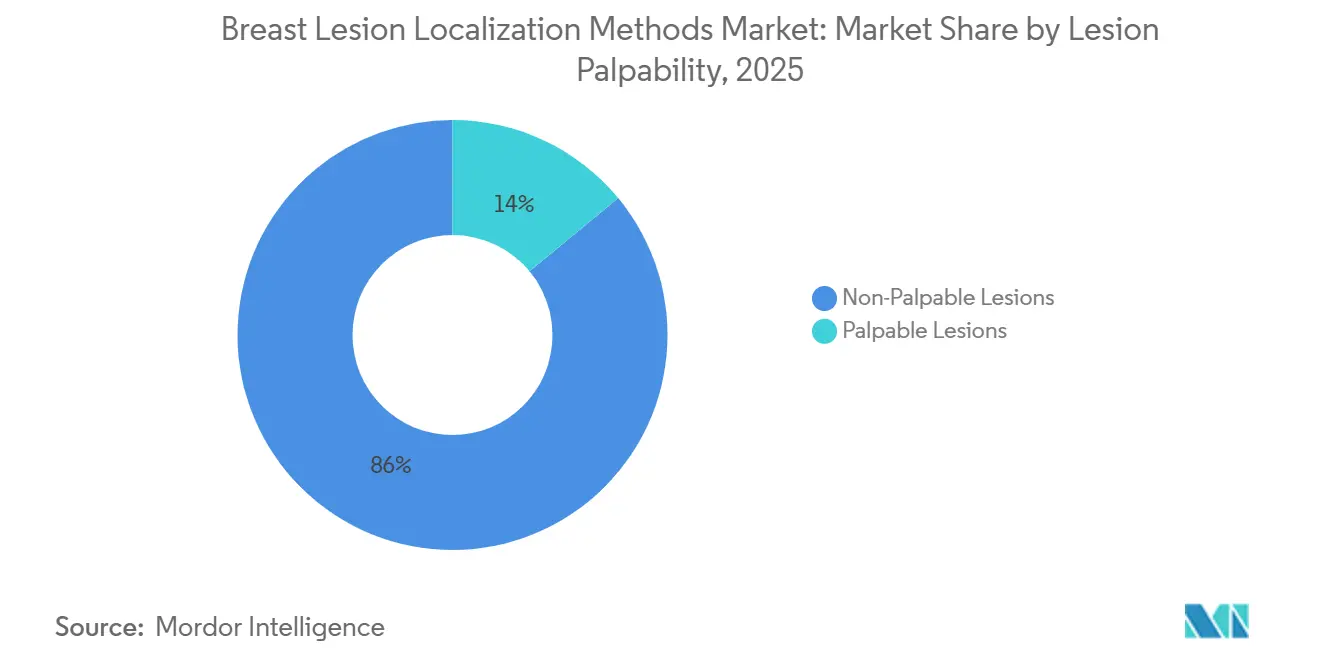

- Por palpabilidad de la lesión, las lesiones no palpables representaron el 85,99% de la participación total en 2025 y avanzan a una CAGR del 8,49% hasta 2031.

- Por tecnología, la localización guiada por alambre retuvo el 34,38% de participación en 2025, pero la localización por semilla magnética se acelera a una CAGR del 8,49% durante el período de pronóstico.

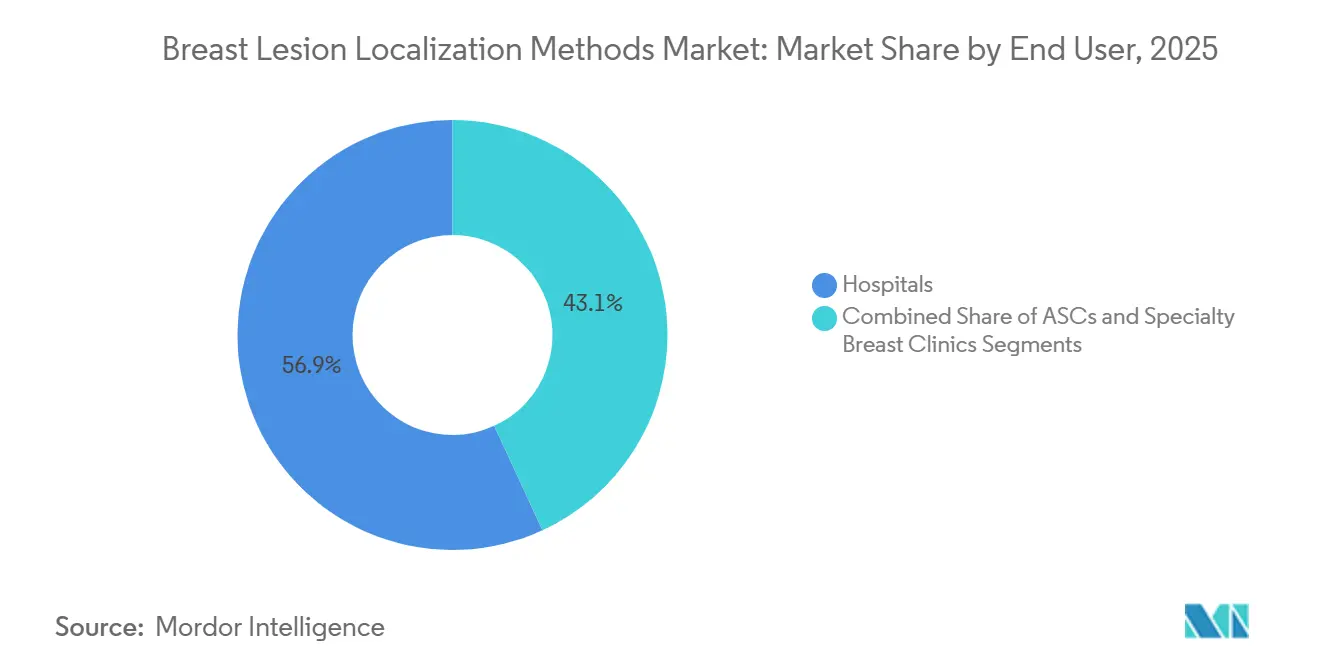

- Por usuario final, los hospitales controlaron el 56,87% de los ingresos de 2025, mientras que las clínicas especializadas en mama se expanden a una CAGR del 7,61% hasta 2031, gracias a la paridad de reembolso del CMS en 2025.

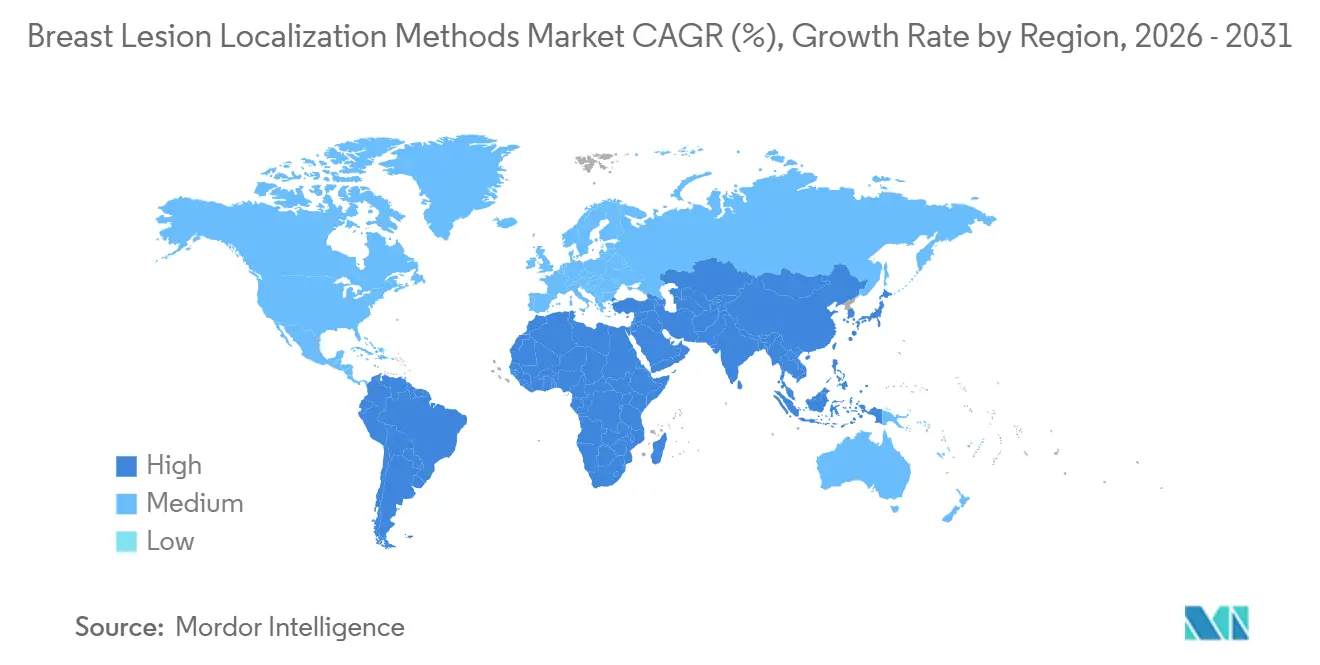

- América del Norte fue el principal mercado regional con el 40,37% de los ingresos de 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Métodos de Localización de Lesiones Mamarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Técnicas de Localización sin Alambre en Tejido Mamario Denso | +1.2% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Detección Temprana del Cáncer de Mama en Economías Emergentes | +1.4% | China, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Integración de Sistemas de Localización con Plataformas de Navegación Intraoperatoria | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Marcadores de Localización Visibles por Resonancia Magnética que Permiten Imágenes Multimodales | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Alternativas Libres de Radiación a los Sistemas de Semilla Radiactiva | +1.1% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Iniciativas de Relocalización de la Cadena de Suministro que Reducen los Plazos de Entrega de Dispositivos | +0.6% | América del Norte, mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Técnicas de Localización sin Alambre en Tejido Mamario Denso

La norma de notificación de mama densa de septiembre de 2024 obliga a los centros de imagen de los Estados Unidos a informar a las mujeres cuando las mamografías muestran parénquima denso, lo que impulsa un rápido giro hacia sistemas de semilla magnética y reflector de radar que permanecen fijos incluso cuando las pacientes cambian de posición. Un estudio multicéntrico de JAMA Surgery publicado en marzo de 2025 informó que la localización con semilla magnética redujo las tasas de márgenes positivos al 11% en cohortes de mama densa en comparación con el 21% para la guía por alambre.[1]Elena Martinez et al., "La Localización con Semilla Magnética Reduce los Márgenes Positivos en Cohortes de Mama Densa," JAMA Surgery, jamanetwork.com Con el 43% de las mujeres estadounidenses de entre 40 y 74 años clasificadas actualmente como portadoras de tejido heterogéneamente o extremadamente denso,[2]Colegio Americano de Radiología, "Informe de Prevalencia de Tejido Mamario Denso," Colegio Americano de Radiología, acr.org los hospitales están estandarizando el uso de dispositivos libres de radiación que pueden colocarse bajo ultrasonido y confirmarse por resonancia magnética.

Aumento de las Tasas de Detección Temprana del Cáncer de Mama en Economías Emergentes

China amplió su programa nacional de cribado a 150 millones de mujeres rurales entre 2024 y 2025, India incorporó las derivaciones de mamografía en su plataforma digital de salud Ayushman Bharat en abril de 2025, y Corea del Sur elevó la cobertura al 68% en diciembre de 2025.[3]Ministerio de Salud y Bienestar Familiar, "La Plataforma Digital de Salud Ayushman Bharat Incorpora Derivaciones de Mamografía," Ministerio de Salud y Bienestar Familiar, mohfw.gov.in El aumento en la detección de lesiones no palpables está ampliando el conjunto de procedimientos disponibles; sin embargo, el reembolso irregular aún inclina la demanda hacia sistemas de alambre de menor costo en los hospitales rurales.

Integración de Sistemas de Localización con Plataformas de Navegación Intraoperatoria

El StealthStation de Medtronic obtuvo autorización para cirugía mamaria en noviembre de 2025, demostrando que las consolas de navegación diseñadas para neurocirugía pueden rastrear semillas magnéticas y superponer las coordenadas de la lesión en video en vivo, reduciendo las reescisiones del 18% al 7% en un estudio piloto del Memorial Sloan Kettering. El acuerdo de Hologic con Brainlab de febrero de 2026 combina el hardware Magseed con software de navegación con un descuento del 25%, dirigido a hospitales comunitarios que realizan entre 200 y 500 procedimientos mamarios al año.

Marcadores de Localización Visibles por Resonancia Magnética que Permiten Imágenes Multimodales

El Magseed de Hologic recibió la autorización de la FDA en agosto de 2024 para un núcleo paramagnético que puede visualizarse en resonancia magnética ponderada en T1, lo que permite a los radiólogos colocar el marcador dentro del escáner en lugar de utilizar primero el ultrasonido. Un estudio de Radiology de octubre de 2025 registró una reducción del 40% en el tiempo medio del procedimiento cuando las semillas visibles por resonancia magnética reemplazaron los flujos de trabajo híbridos. Esta capacidad es fundamental para el manejo del carcinoma lobulillar invasivo y de las portadoras de mutaciones BRCA1/2 cuyas lesiones solo aparecen en resonancia magnética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Limitado para Dispositivos de Localización Novedosos en Mercados de Bajos Ingresos | −0.8% | APAC excl. Japón, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas sobre el Manejo de Radioisótopos que Limitan la Adopción Hospitalaria | −0.6% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias de Capital en Medio de las Presiones de Costos Pospandemia | −0.7% | Global, agudo en Europa y América Latina | Mediano plazo (2-4 años) |

| Escasez de Cirujanos Mamarios Capacitados en Nuevas Tecnologías de Localización | −0.5% | Global, América del Norte rural y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Dispositivos de Localización Novedosos en Mercados de Bajos Ingresos

El Seguro Estatal de Empleados de India cubre únicamente la guía por alambre a INR 5.000 (USD 60), dejando a los pacientes pagar entre USD 300 y 480 por dispositivos de semilla magnética o radar. El SUS de Brasil reembolsa BRL 800 (USD 160) por el Magseed, muy por debajo del costo de BRL 1.200 (USD 240), lo que obliga a los hospitales públicos a retrasar la adopción. El nuevo Seguro Nacional de Salud de Sudáfrica excluye la localización inalámbrica, limitando el acceso a las instalaciones privadas.

Regulaciones Estrictas sobre el Manejo de Radioisótopos que Limitan la Adopción Hospitalaria

Las normas de la NRC exigen usuarios autorizados, pruebas de fugas y programas de seguridad escritos, lo que añade entre USD 20.000 y 50.000 en costos anuales de cumplimiento para los hospitales de los Estados Unidos. Requisitos europeos similares bajo la directiva Euratom y la alerta de seguridad de Australia de junio de 2025 han llevado a los centros comunitarios más pequeños a abandonar las semillas de yodo-125 en favor de alternativas magnéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente de Producto: Los Accesorios y Consumibles Extienden su Trayectoria de Crecimiento

Los dispositivos de localización mantuvieron el 54,74% de los ingresos de 2025, lo que ilustra que los marcadores físicos siguen siendo la base de la cirugía conservadora de mama. Sin embargo, se anticipa que el segmento de accesorios y consumibles registrará la CAGR más rápida del 7,63% durante el período de pronóstico, debido a la necesidad recurrente de agujas de despliegue de un solo uso, introductores, alambres/marcadores de localización y accesorios desechables específicos para cada procedimiento de localización de lesiones mamarias. El crecimiento en las cirugías conservadoras de mama y la creciente adopción de sistemas de localización sin alambre impulsan aún más la demanda repetida de consumibles en hospitales y centros de atención mamaria.

Un impulso paralelo proviene de los accesorios y consumibles propietarios que vinculan a los proveedores a ecosistemas de un solo fabricante. El EnCor EnCompass de BD, autorizado por la FDA, combina la biopsia asistida por vacío con la localización en un solo dispositivo, vinculando las compras posteriores de agujas y vainas a BD durante la vida útil del sistema. Los hospitales adoptan la conveniencia incluso cuando los responsables de adquisiciones negocian precios en paquete para mitigar los recargos en consumibles. En conjunto, estas tendencias consolidan un modelo de ingresos recurrentes que suaviza la erosión de precios del hardware y sustenta la competitividad de los proveedores dentro del mercado de métodos de localización de lesiones mamarias.

Por Modalidad de Guía por Imagen: Los Flujos de Trabajo de Resonancia Magnética se Aceleran

La guía por ultrasonido controló el 50,05% de los procedimientos de 2025 gracias a la ubicuidad de los escáneres y la visualización en tiempo real en tejido denso. Sin embargo, el tamaño del mercado de métodos de localización de lesiones mamarias vinculado a la guía por resonancia magnética crece más rápido, a un 7,53% anual, impulsado por los mandatos de mama densa que fomentan los exámenes de resonancia magnética complementarios. El Magseed visible por resonancia magnética de Hologic elimina los flujos de trabajo de dos pasos de ultrasonido más resonancia magnética, reduciendo el tiempo medio de localización en un 40% según los análisis del Brigham and Women's.

La guía por mamografía y estereotáctica sigue siendo común en los centros de detección de alto volumen, pero enfrenta obstáculos a medida que los clínicos favorecen las vías libres de radiación. La guía por tomografía computarizada ocupa un pequeño nicho para las lesiones posteriores cerca de la pared torácica. A medida que los mercados emergentes amplían sus equipos de resonancia magnética, especialmente en China e India, la combinación de modalidades se desplazará aún más, consolidando la resonancia magnética como una herramienta convencional dentro del cálculo de la participación del mercado de métodos de localización de lesiones mamarias.

Por Palpabilidad de la Lesión: Los Casos No Palpables Dominan el Crecimiento

Las lesiones no palpables ya representaron el 85,99% de todos los procedimientos de localización en 2025 y seguirán expandiéndose a una CAGR del 7,27% hasta 2031. La detección temprana identifica tumores más pequeños invisibles al tacto, lo que obliga a los cirujanos a depender de tecnologías de marcadores para lograr márgenes libres. Dentro de este grupo, las semillas magnéticas y los reflectores de radar reducen las reescisiones al anclarse firmemente al objetivo independientemente del movimiento del paciente.

Las lesiones palpables son más prevalentes en regiones de bajos ingresos donde la penetración de la mamografía se mantiene por debajo del 30%. A medida que esas naciones implementen programas de detección, el equilibrio continuará inclinándose hacia las presentaciones no palpables, reforzando los patrones de demanda que favorecen los sistemas inalámbricos avanzados en el mercado de métodos de localización de lesiones mamarias.

Por Tecnología: Las Semillas Magnéticas Erosionan el Legado de la Guía por Alambre

La guía por alambre aún mantuvo el 34,38% de los ingresos de 2025 porque muchos hospitales poseen equipos heredados que conllevan un costo incremental mínimo. Sin embargo, la localización por semilla magnética está aumentando a un 8,49% anual a medida que los centros evitan los problemas de licencias nucleares y los cuellos de botella en la programación del mismo día. Los sistemas de reflectores de radar y las etiquetas RFID complementan el crecimiento al ofrecer tiempos de permanencia de implante indefinidos y seguimiento de múltiples lesiones con mínima interferencia de señal.

Las semillas radioisotópicas están cayendo en desuso tras las nuevas normas de la NRC que elevaron los costos de cumplimiento, y las alternativas ópticas o fotoacústicas permanecen en ensayos tempranos. A medida que se renuevan los ciclos de adquisición, las plataformas magnéticas y de radar están preparadas para convertir una porción considerable de la participación del mercado de métodos de localización de lesiones mamarias actualmente ocupada por los alambres.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan Impulso

Los hospitales generaron el 56,87% de los ingresos de 2025, reflejando su papel en la atención oncológica compleja, pero las clínicas especializadas en mama registraron la CAGR más rápida del 7,61% tras la extensión de la paridad de reembolso del CMS en enero de 2025. Las clínicas especializadas en mama en los corredores urbanos ahora agrupan imagen, biopsia y localización en una sola visita, llevando las tasas de alta el mismo día a nuevos máximos.

La localización inalámbrica se alinea perfectamente con ese modelo ambulatorio, reduciendo la fricción en la programación y evitando los obstáculos de licencias de radiología. Aunque los costos de puesta en marcha de entre 2 y 4 millones de USD limitan la proliferación de clínicas, el financiamiento de capital privado fluye hacia conceptos de concentrador y satélite que anclan las nuevas tecnologías firmemente dentro del mercado de métodos de localización de lesiones mamarias.

Análisis Geográfico

América del Norte generó el 40,37% de los ingresos globales de 2025, ya que el mandato de notificación de mama densa impulsó la imagen complementaria y la adopción de marcadores inalámbricos. Los hospitales de Estados Unidos adoptaron rápidamente el Magseed de Hologic y el SCOUT de Merit Medical, que juntos marcaron el 28% de todos los procedimientos de localización el año pasado. Canadá siguió con Ontario aprobando el reembolso de semillas magnéticas en abril de 2025, mientras que el sistema público de México amplió la detección pero aún limita la cobertura inalámbrica a los centros privados.

Europa está armonizando las vías del marcado CE bajo el Reglamento de Dispositivos Médicos, facilitando la entrada de reflectores de radar y etiquetas RFID. Las aseguradoras de Alemania comenzaron a pagar el 90% de los costos de semillas magnéticas a principios de 2025 y Francia está evaluando la localización inalámbrica en 40 centros; mientras tanto, el racionamiento de capital del NHS retrasa las actualizaciones en el Reino Unido. Las restricciones de austeridad en el sur de Europa añaden un lastre adicional al tamaño del mercado regional de métodos de localización de lesiones mamarias.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 7,93%, impulsado por el programa de detección rural de 150 millones de mujeres de China, el motor de derivación digital de India y la cobertura de mamografía del 68% de Corea del Sur. Japón autorizó el Magseed visible por resonancia magnética a finales de 2025, y Australia ha endurecido las normas de eliminación de semillas radiactivas, lo que lleva a los centros terciarios a cambiar a sistemas magnéticos y de radar. No obstante, el retraso en el reembolso en muchos mercados de la ASEAN modera el potencial de participación del mercado de métodos de localización de lesiones mamarias a corto plazo.

Oriente Medio y África y América del Sur siguen limitados por el financiamiento público restringido y los obstáculos a la importación de radioisótopos. El SUS de Brasil cubre las semillas magnéticas por debajo del costo, el NHI piloto de Sudáfrica omite la localización inalámbrica, y el programa de detección pública de Argentina carece de cobertura de dispositivos fuera de las clínicas privadas.

Panorama Competitivo

El mercado de métodos de localización de lesiones mamarias exhibe una concentración moderada. Con Hologic consolidando el liderazgo en semilla magnética tras la adquisición de Endomagnetics. Merit Medical se diferencia a través de un reflector de radar que puede permanecer implantado indefinidamente, ganando participación entre los cirujanos que manejan tumores multifocales.

Empresas más pequeñas como Sirius Medical y Soteria Medical aprovechan las ventanas regulatorias de la UE para ensayar etiquetas RFID y guiadas por GPS antes de entrar en los Estados Unidos. El posicionamiento competitivo ahora depende de la combinación de hardware con herramientas de navegación o de análisis de márgenes impulsadas por inteligencia artificial. El acuerdo de Hologic con Brainlab y el EnCompass centrado en consumibles de BD ilustran cómo el control del ecosistema está reemplazando la venta de dispositivos individuales dentro del mercado de métodos de localización de lesiones mamarias.

Los fabricantes también compiten por el reconocimiento clínico a través de la educación. Hologic capacitó a 320 cirujanos bajo su Academia Magseed en 2025, y Merit certificó a 180 bajo los programas SCOUT, abordando las brechas de personal que de otro modo obstaculizan la adopción. Las empresas capaces de financiar capacitación, software y hardware como un paquete único están en posición de capturar participación incremental del mercado de métodos de localización de lesiones mamarias sin una competencia de precios pronunciada.

Líderes de la Industria de Métodos de Localización de Lesiones Mamarias

Hologic Inc.

Merit Medical Systems

Danaher Corporation

Stryker

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BD recibió la autorización de la FDA para el sistema de biopsia-localización EnCor EnCompass, que combina el ultrasonido en tiempo real con el despliegue de marcadores para reducir las reescisiones.

- Enero de 2026: QT Imaging firmó un acuerdo exclusivo de distribución en los Emiratos Árabes Unidos para su escáner de tomografía computarizada acústica mamaria y plataforma en la nube con autorización de la FDA, introduciendo una alternativa de imagen tridimensional y libre de radiación en el mercado del Golfo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de métodos de localización de lesiones mamarias como todos los consumibles de un solo uso y los sistemas de guía reutilizables que ayudan a los cirujanos a marcar, rastrear o recuperar tejido mamario sospechoso antes o durante procedimientos de tumorectomía o biopsia. Las tecnologías cubiertas abarcan agujas guiadas por alambre, semillas o trazadores radiactivos, etiquetas de radar y radiofrecuencia, semillas magnéticas y reflectores de radar que se venden a hospitales, centros quirúrgicos ambulatorios y clínicas especializadas en 17 países.

Exclusión del alcance: los equipos de imagen, como las consolas de mamografía o ecografía, no están incluidos.

Descripción general de la segmentación

- Por Componente de Producto

- Dispositivos de Localización

- Sistemas de Detección / Lectura

- Accesorios y Consumibles

- Plataformas de Software / Análisis

- Por Modalidad de Guía por Imagen

- Procedimientos Guiados por Ultrasonido

- Procedimientos Guiados por Mamografía / Estereotáctica

- Procedimientos Guiados por Resonancia Magnética

- Procedimientos Guiados por Tomografía Computarizada

- Por Palpabilidad de la Lesión

- Lesiones No Palpables

- Lesiones Palpables

- Por Tecnología

- Localización Guiada por Alambre

- Localización por Semilla de Radioisótopo

- Localización por Semilla Magnética

- Localización por Reflector de Radar

- Etiquetas de Identificación por Radiofrecuencia (RFID)

- Otras Técnicas Emergentes

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas en Mama

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con cirujanos de mama, radiólogos intervencionistas, gerentes de quirófano y responsables de adquisiciones en América del Norte, Europa y los mercados asiáticos de alto crecimiento nos ayudaron a clarificar la combinación típica de localización, los precios de venta promedio, los ciclos de actualización y los cambios en el reembolso que rara vez se divulgan en fuentes documentales. Sus comentarios cerraron las brechas de datos y orientaron los rangos de supuestos antes del modelado final.

Investigación documental

Los analistas de Mordor compilaron primero estadísticas de cáncer disponibles públicamente y volúmenes de procedimientos de fuentes de primer nivel, como WHO-IARC GLOBOCAN, la American Cancer Society, Eurostat y los registros nacionales de dispositivos. Los enriquecimos con líneas de envío de importación y exportación, solicitudes de patentes sobre nuevos marcadores de semillas y datos de aprobación de dispositivos de la U.S. FDA y los organismos notificados europeos; luego verificamos las señales comerciales en los informes 10-K de las empresas, presentaciones para inversores y medios de comunicación empresariales de renombre publicados en Dow Jones Factiva y D&B Hoovers. Las fuentes enumeradas ilustran la amplitud de la literatura consultada; se revisaron muchas referencias adicionales para completar la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Construimos un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Partiendo de los volúmenes nacionales de detección del cáncer de mama, las tasas de detección positiva y la penetración de la cirugía conservadora de mama, calculamos el grupo de demanda direccionable, que luego se reconcilió con los envíos muestreados de proveedores y las verificaciones de canales para ajustar los totales. Variables clave como el crecimiento de procedimientos, la distribución de métodos de localización, los movimientos ponderados de ASP, la población femenina de 40 años o más y la adopción de sistemas sin alambre impulsada por directrices determinan los cambios anuales. Una regresión multivariante vinculó estos impulsores con los ingresos históricos, mientras que el análisis de escenarios gestionó los impactos por cambios en el reembolso o en la tecnología. Cuando las estimaciones de abajo hacia arriba quedaron rezagadas, se imputaron promedios de instalaciones comparables tras la revisión de expertos.

Ciclo de validación de datos y actualización

Las tablas de resultados pasan por una revisión por pares en dos etapas, verificaciones de varianza frente a métricas independientes y resolución de anomalías antes de la aprobación final. Nuestros modelos se actualizan cada doce meses, con actualizaciones intermedias cuando ocurren eventos materiales, como retiros de productos, adquisiciones importantes o cambios en el reembolso. Un análisis final del analista garantiza que los clientes reciban las cifras verificadas más recientes.

Por qué la línea de base de Métodos de Localización de Lesiones Mamarias de Mordor genera confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, bases de precios y ritmos de actualización.

Los principales impulsores de brechas para este mercado incluyen si los reflectores de radar y las semillas magnéticas se contabilizan junto con los alambres tradicionales, la elección de los tipos de cambio y si los ingresos se expresan a nivel de precio de fábrica o de distribuidor. Los informes de Mordor presentan los ingresos totales de los dispositivos al precio de venta del fabricante y amplían el alcance a todas las regiones de alto volumen, mientras que algunos editores solo rastrean los mercados de altos ingresos o excluyen los sistemas inalámbricos más nuevos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 2,46 B (2025) | Mordor Intelligence | - |

| USD 2,48 B (2025) | Global Consultancy A | Alcance similar; menos entrevistas primarias, por lo que la validación de ASP es limitada |

| USD 0,30 B (2023) | Industry Association B | Rastrea únicamente dispositivos de alambre e informa precios de fábrica para EE. UU. y EU-5 |

| USD 0,42 B (2024) | Regional Consultancy C | Cubre solo países en desarrollo; excluye sistemas de radar y magnéticos |

En resumen, al combinar datos públicos de amplio alcance con la perspectiva directa de los médicos y un modelo actualizado anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de dispositivos inalámbricos de localización de lesiones mamarias?

El segmento de localización por semilla magnética se expande a una CAGR del 8,49% hasta 2031 a medida que los hospitales reemplazan los alambres y los sistemas de semillas radiactivas.

¿Qué modalidad de imagen está ganando mayor participación en los procedimientos de localización?

Los flujos de trabajo guiados por resonancia magnética son los de mayor crecimiento, con un pronóstico de crecimiento anual del 7,5% debido a los mandatos de mama densa y los marcadores visibles por resonancia magnética.

¿Por qué los centros quirúrgicos ambulatorios están aumentando los volúmenes de procedimientos?

La paridad de reembolso del CMS introducida en 2025 permite a los centros ambulatorios facturar las lumpectomías a las tarifas hospitalarias, impulsando una CAGR del 8,14% en sus ingresos por localización.

¿Qué limita la adopción de la localización inalámbrica en los mercados emergentes?

Los seguros públicos a menudo solo cubren la guía por alambre, dejando a los pacientes pagar de su bolsillo por sistemas de semilla magnética o radar.

¿Cómo están abordando los fabricantes la escasez de cirujanos mamarios capacitados?

Empresas como Hologic y Merit Medical ejecutan programas de certificación que brindan a los cirujanos experiencia práctica con herramientas de localización inalámbrica.

Última actualización de la página el: