Tamaño y Participación del Mercado de Pagos Móviles en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

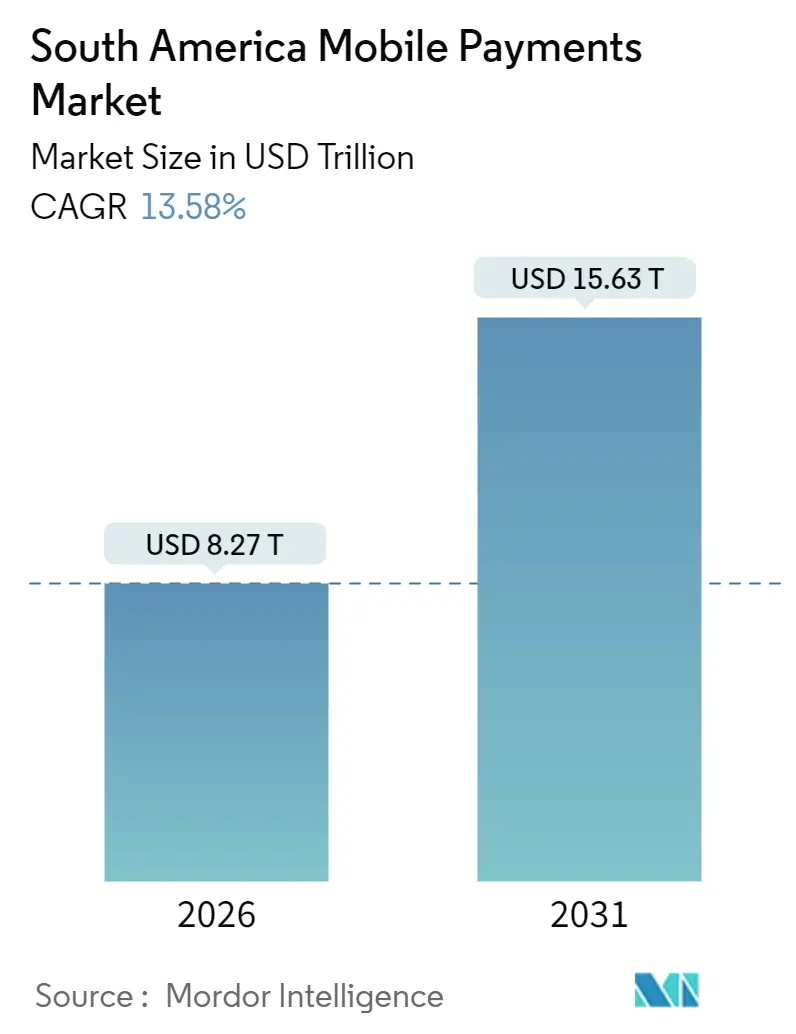

| Tamaño del Mercado (2026) | 8.27 Billones de dólares |

| Tamaño del Mercado (2031) | 15.63 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles en América del Sur por Mordor Intelligence

El mercado de pagos móviles en América del Sur alcanzó un tamaño de mercado de USD 8,27 billones en valor total de transacciones en 2026, y se proyecta que ascienda a USD 15,63 billones en 2031, lo que refleja una CAGR del 13,58% durante el período de pronóstico. El impulso proviene de las infraestructuras de pago en tiempo real gestionadas por los gobiernos, un ecosistema fintech en maduración y la creciente penetración de teléfonos inteligentes que está reemplazando el efectivo por transferencias digitales instantáneas. El modelo de PIX de Brasil continúa extendiéndose hacia Colombia, Argentina y Perú, impulsando un fuerte aumento en los volúmenes entre pares, mientras que la aceptación de códigos QR de bajo costo está reduciendo la brecha entre el pago en tienda y el pago en línea. Las tasas de descuento para comerciantes están cayendo, las herramientas de prevención de fraude basadas en inteligencia artificial están mejorando la confianza, y los corredores de remesas transfronterizas están comenzando a aprovechar la conectividad de cuenta a cuenta, abriendo nuevas capas de monetización en crédito, fidelización y seguros para los operadores de plataformas. A medida que los bancos centrales exigen interoperabilidad y acceso a la banca abierta, los costos de cambio para los consumidores disminuyen, configurando una trayectoria regional en la que el mercado de pagos móviles en América del Sur crece más rápido que las ventas minoristas en general y desplaza a los sistemas de tarjetas heredados tanto en el comercio físico como en el digital.

Conclusiones Clave del Informe

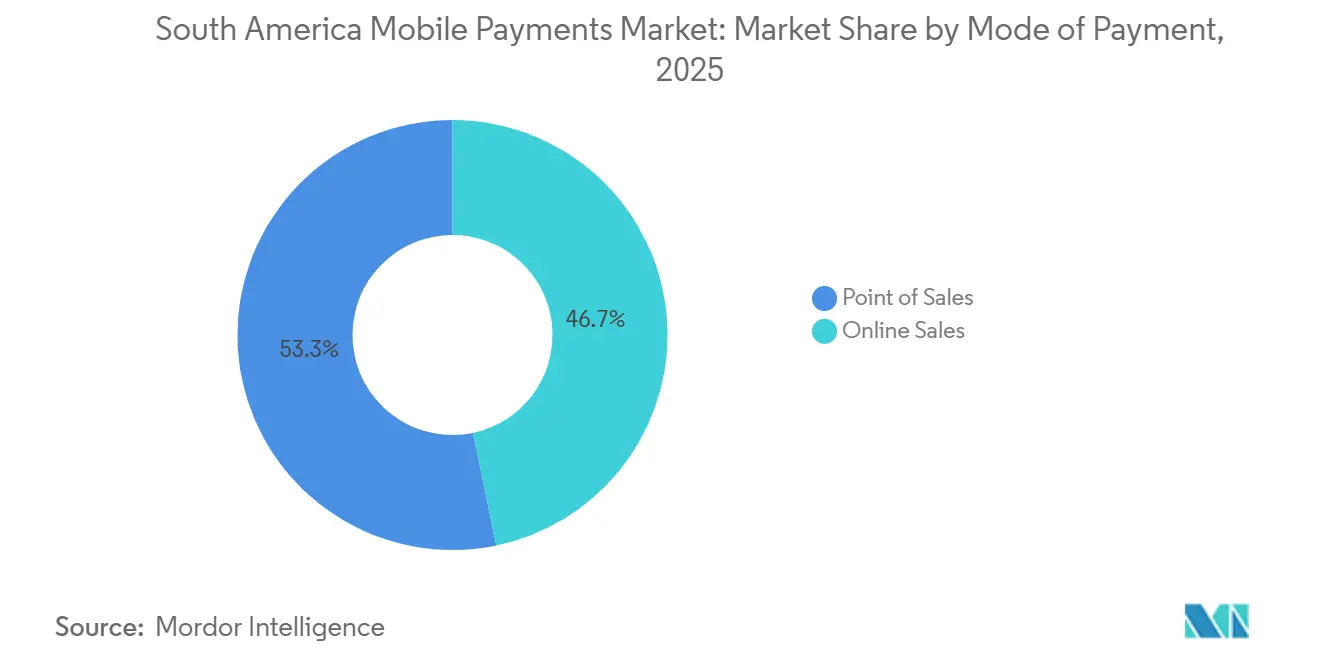

- Por modo de pago, las transacciones en punto de venta lideraron con una participación de ingresos del 53,27% en 2025; las ventas en línea avanzan a una CAGR del 15,82% hasta 2031.

- Por tipo de pago, otros métodos basados en billetera digital representaron el 62,91% del tamaño del mercado de pagos móviles en América del Sur en 2025; se prevé que las soluciones basadas en código QR se expandan a una CAGR del 14,69% hasta 2031.

- Por tipo de transacción, las transferencias entre pares capturaron el 40,68% de la participación del mercado de pagos móviles en América del Sur en 2025 y se expanden a una CAGR del 14,26% hasta 2031.

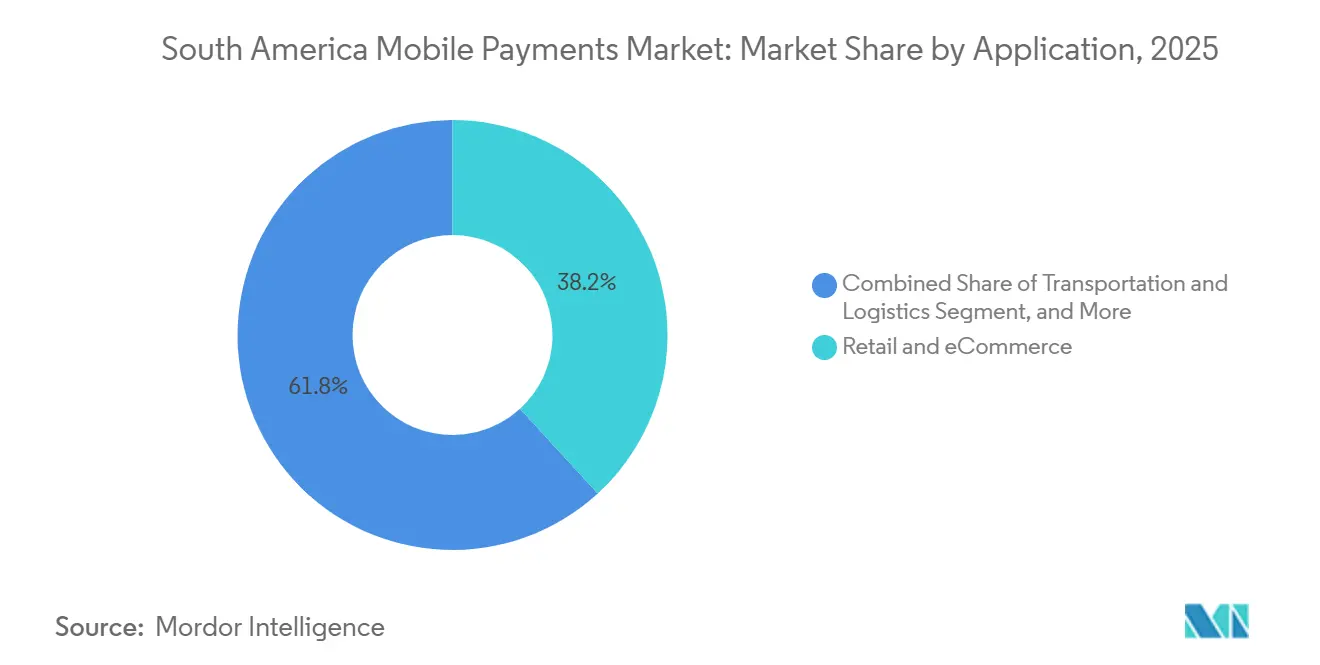

- Por aplicación, el comercio minorista y el comercio electrónico representaron una participación del 38,19% del tamaño del mercado de pagos móviles en América del Sur en 2025, mientras que el transporte y la logística avanzan a una CAGR del 14,43% hasta 2031.

- Por país, Brasil concentró el 54,67% del gasto en 2025; Colombia registra la CAGR proyectada más alta del 15,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos Móviles en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Billeteras Digitales Móviles entre la Población No Bancarizada | +2.80% | Brasil, Colombia, Perú, con efecto expansivo hacia Argentina y Chile | Mediano plazo (2-4 años) |

| Esquemas de Pago Instantáneo Respaldados por el Gobierno (p. ej., PIX) | +3.50% | Brasil (maduro), Colombia (Bre-B en lanzamiento), Argentina (Transferencias 3.0), Perú (en expansión) | Corto plazo (≤ 2 años) |

| Creciente Demanda del Comercio Electrónico por Pago con Un Solo Clic | +2.10% | Brasil, Argentina, Chile, centros urbanos en toda la región | Mediano plazo (2-4 años) |

| Expansión de las Alianzas entre Fintechs y Bancos | +1.90% | Brasil, Colombia, con adopción temprana en Argentina y efecto expansivo hacia México | Mediano plazo (2-4 años) |

| Integración de Programas de Fidelización y Compra Ahora Paga Después en Billeteras Digitales | +1.60% | Brasil, Argentina, Chile, dirigido a segmentos de ingresos medios | Largo plazo (≥ 4 años) |

| Crecimiento de las Remesas Transfronterizas a través de Dinero Móvil | +1.40% | Corredor Venezuela-Colombia, Bolivia-Argentina, Brasil-Paraguay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Billeteras Digitales Móviles entre la Población No Bancarizada

Los programas de inclusión financiera están convirtiendo a los hogares dependientes del efectivo en usuarios activos de billeteras digitales a un ritmo que supera el crecimiento tradicional de las cuentas bancarias. Los dispositivos móviles brasileños gestionaron el 70% de todas las transacciones bancarias en 2024, con acciones de pago mediante teléfono inteligente que aumentaron un 251% entre 2019 y 2023, mientras que el número total de transacciones se duplicó.[1]Sava, Estera, "Brasil: análisis 2024 de tendencias en pagos y comercio electrónico," The Paypers, thepaypers.com Colombia experimentó un salto del 350% en transferencias instantáneas durante 2024 a medida que las iniciativas de alcance rural cerraron las brechas de acceso a sucursales. En Perú, Yape superó los 16 millones de usuarios a mediados de 2024 y ahora atiende al 60% de los propietarios de teléfonos inteligentes urbanos, mientras que FEPCMAC introdujo una billetera rural en 2025 dirigida a trabajadores informales fuera de Lima. Las transferencias entre pares sin comisiones reemplazan el efectivo y las remesas de alto costo, ayudando a las billeteras a incorporar ventas adicionales de crédito y seguros en los hábitos de pago cotidianos. Como resultado, los operadores de plataformas que dominen el diseño de experiencia de usuario y la incorporación de microcomerciantess están en posición de capturar una participación desproporcionada del mercado de pagos móviles en América del Sur.[2]Worldpay, "Informe Global de Pagos Worldpay 2025," worldpayglobal.com

Esquemas de Pago Instantáneo Respaldados por el Gobierno (p. ej., PIX)

Las infraestructuras de los bancos centrales están eliminando las comisiones de intercambio y los retrasos en la liquidación, transformando de la noche a la mañana la economía para los comerciantes. El PIX de Brasil movió BRL 26,4 billones (USD 4,8 billones) en 63.000 millones de transacciones en 2024, con 15 millones de comerciantes aceptando códigos QR y el PIX sin contacto mediante billeteras NFC que entró en funcionamiento en febrero de 2025. El sistema Bre-B de Colombia debutó en mayo de 2025 y se proyecta que eleve la participación del comercio electrónico de cuenta a cuenta del 28% en 2024 al 40% en 2030. Las Transferencias 3.0 de Argentina vincularon 67 billeteras a finales de 2024, registrando un salto anual del 119% en transferencias instantáneas.[3]Banco Central de la República Argentina, "Transferencias 3.0 y Estadísticas de Pagos Instantáneos," bcra.gob.ar Las tasas de descuento para comerciantes del PIX promedian cero en comparación con el 3,2% de las tarjetas de crédito, acelerando la sustitución por códigos QR en las tiendas físicas. Los mandatos de interoperabilidad también obligan a los proveedores de billeteras a competir en funciones de valor agregado en lugar de redes cautivas, ampliando la base direccionable del mercado de pagos móviles en América del Sur.

Creciente Demanda del Comercio Electrónico por Pago con Un Solo Clic

El comercio móvil representó el 60% del valor bruto de mercancías en línea de USD 205.000 millones de Brasil en 2024, y las billeteras digitales concentraron el 30% de la participación en pagos, ya que los flujos sin fricción redujeron el abandono del carrito hasta en un 40%. Nubank incorporó su opción NuPay dentro de Amazon Brasil en 2025, proporcionando evaluaciones de crédito instantáneas sin redirigir a los compradores. Mercado Pago procesó USD 46.100 millones en volumen total durante el tercer trimestre de 2024, con el 51% generado en Brasil y las API fuera de plataforma llevando la aceptación de billeteras a sitios independientes. Las categorías con tickets más altos, como electrodomésticos y salud, experimentan una rápida conversión cuando los planes de cuotas aparecen con un solo clic en el proceso de pago. A medida que los mercados transfronterizos añaden billeteras en moneda local, los vendedores extranjeros obtienen acceso conforme a la demanda a nivel de barrio, ampliando aún más el mercado de pagos móviles en América del Sur.

Expansión de las Alianzas entre Fintechs y Bancos

Los marcos de banca abierta otorgan a las fintechs acceso mediante API a datos de cuentas e iniciación de pagos, difuminando las líneas competitivas tradicionales. El ecosistema de finanzas abiertas de Brasil alcanzó 45,8 millones de usuarios en septiembre de 2024, generando 5.200 millones de llamadas mensuales a API y estableciendo un plazo en noviembre de 2025 para la integración obligatoria de PIX con Finanzas Abiertas.[4]Banco Central do Brasil, "Estadísticas de PIX y Datos de Adopción," Banco Central do Brasil, bcb.gov.br Nubank aprovecha las infraestructuras de banca abierta para emitir crédito en tiempo real durante el proceso de pago, mientras que los vínculos del punto de venta de PagBank alimentan modelos de suscripción que extienden préstamos de capital de trabajo a los comerciantes. Los bancos retienen los depósitos, pero las fintechs capturan los flujos de pago, impulsando el conjunto de ingresos por pagos de la región en un 11% anual estimado entre 2019 y 2024. Estas alianzas permiten a los actores establecidos compartir las cargas de cumplimiento normativo y, al mismo tiempo, mantenerse relevantes a medida que las billeteras superponen experiencias más enriquecidas, una dinámica que eleva tanto la velocidad de innovación como el valor de las transacciones en el mercado de pagos móviles en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Interoperabilidad entre los Ecosistemas de Billeteras Digitales | -1.80% | Argentina, Colombia, Chile, Perú (Brasil parcialmente mitigado por PIX) | Mediano plazo (2-4 años) |

| Persistencia de Ciberfrauds y Ataques de Phishing | -1.50% | Brasil (mayor volumen), Argentina, Colombia | Corto plazo (≤ 2 años) |

| Elevada Tasa de Descuento para Comerciantes en Transacciones de Bajo Monto | -1.20% | Argentina, Chile, Perú (Brasil mitigado por el modelo de tarifa cero de PIX) | Mediano plazo (2-4 años) |

| Despliegue Más Lento de Infraestructura de Puntos de Venta NFC Fuera de Brasil | -0.90% | Argentina, Colombia, Chile, Perú, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Interoperabilidad entre los Ecosistemas de Billeteras Digitales

Muchas billeteras aún operan en circuitos cerrados que obligan a los consumidores a manejar múltiples aplicaciones y a los comerciantes a integrar varias pasarelas de pago. En Argentina, las Transferencias 3.0 resolvieron únicamente la aceptación de códigos QR, mientras que las transferencias reales entre billeteras a menudo requieren cuentas bancarias como intermediarias. Nequi y Daviplata de Colombia, con 31 millones de usuarios combinados, aún no permiten transferencias cruzadas directas, lo que aumenta la fricción para las pequeñas empresas. El PIX de Brasil demuestra una alternativa viable al enrutar cualquier billetera o aplicación bancaria a través de un único identificador, pero su replicación en otros países enfrenta obstáculos de gobernanza y presión de los proveedores. La fragmentación limita los efectos de red, ralentiza las eficiencias de escala y, en última instancia, limita el potencial de crecimiento del mercado de pagos móviles en América del Sur.

Persistencia de Ciberfrauds y Ataques de Phishing

El crecimiento del volumen de transacciones ha estado acompañado de un aumento del fraude, que erosiona la confianza e infla los costos de cumplimiento. Brasil reveló pérdidas por PIX de BRL 2.700 millones (USD 495 millones) en dos años, con un salto del 43% solo en 2024. Los ataques de malware a la banca móvil en América Latina aumentaron un 220% en el primer semestre de 2025, y el fraude por dispositivos robados se triplicó a medida que los esquemas de ingeniería social capturaban contraseñas de un solo uso.[5]Kaspersky, "Fraude en Banca Móvil y Ataques de Malware en América Latina," kaspersky.com El Pix Protegido de Nubank y el asistente de inteligencia artificial de PicPay en WhatsApp ahora analizan señales de comportamiento en tiempo real para detectar transferencias sospechosas. Sin embargo, cada capa de seguridad adicional corre el riesgo de añadir fricción que puede empujar a los usuarios de vuelta al efectivo, lo que convierte la contención del fraude en un factor decisivo para la expansión sostenible del mercado de pagos móviles en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Ventas en Línea Superan a las Transacciones en Tienda

Los flujos en punto de venta retuvieron el 53,27% del valor total en 2025, confirmando que el comercio presencial aún domina el gasto cotidiano. Solo Brasil cuenta con 15 millones de comerciantes que aceptan PIX, y las transacciones con tarjeta sin contacto aumentaron al 61,1% del volumen de tarjetas en el primer semestre de 2024, mientras que el PIX habilitado para NFC se lanzó a principios de 2025, cerrando la brecha de usabilidad con las tarjetas físicas. Aun así, las ventas en línea muestran la trayectoria más sólida, expandiéndose a una CAGR del 15,82% hasta 2031, ya que el comercio móvil ya representa el 60% de los ingresos del comercio electrónico de Brasil. Se proyecta que el tamaño del mercado de pagos móviles en América del Sur para los canales en línea se duplique antes de que termine la década, impulsado por los widgets de pago con código QR integrado que eliminan los pasos de redirección y reducen el abandono. Las API de los mercados permiten a los comerciantes aceptar pagos mediante billetera sin hardware adicional, facilitando el despliegue en zonas rurales y reduciendo el costo total de propiedad.

Las fuerzas estructurales detrás de este cambio incluyen la creciente penetración de teléfonos inteligentes, la amplia cobertura de 4G y los incentivos gubernamentales para los recibos digitales que agilizan la recaudación de impuestos. El sistema Bre-B de Colombia debería elevar la participación del comercio electrónico de cuenta a cuenta del 28% en 2024 al 40% en 2030, mientras que los usuarios de comercio electrónico de Argentina recurren cada vez más a Mercado Pago por su protección integrada al comprador. Aun así, el comercio físico no desaparecerá. En cambio, se hibridará, con comerciantes que ofrecen quioscos de pago mediante escaneo y códigos QR en la acera que difuminan la frontera entre la tienda y el entorno en línea. Como resultado, el mercado de pagos móviles en América del Sur continúa tratando ambos canales como complementarios, no sustitutivos.

Por Tipo de Pago: Los Códigos QR Escalan Más Rápido que los Terminales NFC

Otros formatos basados en billetera digital, que van desde transferencias entre aplicaciones hasta cadenas USSD, concentraron el 62,91% del valor de las transacciones en 2025, subrayando la importancia de la aceptación solo por software que evita los costos de hardware. PicPay procesó BRL 421.000 millones (USD 77.000 millones) en 2024, principalmente a través de flujos de billetera de circuito cerrado en lugar de líneas dedicadas de código QR o NFC. No obstante, los pagos basados en código QR crecen a una CAGR del 14,69%, superando al NFC porque los comerciantes pueden imprimir un código por centavos en lugar de adquirir terminales de entre USD 50 y 200. Los 15 millones de comerciantes con código QR de Brasil y la iniciativa de interoperabilidad de 67 billeteras de Argentina destacan el apetito de la región por el escaneo mediante cámara. El NFC mantiene su fortaleza dentro de Brasil, donde el uso sin contacto ya supera el 60% del volumen de tarjetas y el Tap to Phone de Visa convierte los dispositivos Android en miniterminals a escala.

Desde un ángulo estratégico, los códigos QR ayudan a expandir el mercado de pagos móviles en América del Sur al permitir que vendedores ambulantes, taxistas y minoristas temporales se digitalicen sin hardware emitido por bancos. Por el contrario, el NFC seguirá siendo vital para las transacciones de mayor monto en el comercio minorista formal, especialmente a medida que el PIX sin contacto elimina las comisiones de las redes de tarjetas. La coexistencia de ambos métodos sugiere que los proveedores deben mantener estrategias de aceptación dual; sin embargo, el menor costo marginal del código QR garantiza que capture una participación incremental, particularmente en los niveles de ciudades emergentes.

Por Tipo de Transacción: Las Transferencias entre Pares Mantienen la Posición Líder

Las transferencias entre pares concentraron el 40,68% del valor en 2025 y crecen a una CAGR del 14,26%, beneficiándose de las infraestructuras instantáneas sin costo y de las normas culturales de intercambio informal de dinero. PIX procesó 63.000 millones de transacciones en 2024, la mayoría de las cuales fueron de persona a persona, lo que subraya cómo los pagos sociales rutinarios anclan ahora el compromiso de los usuarios. Yape en Perú y PLIN en Colombia desempeñan roles similares, impulsando la adopción de billeteras fuera de la red de comerciantes formales. Los flujos de persona a comerciante representan aproximadamente el 35% del volumen y aumentan rápidamente a medida que la aceptación de códigos QR se extiende a las microempresas, mientras que los pagos de facturas, las remesas fiscales y las transferencias gubernamentales conforman el resto.

La economía favorece las transferencias entre pares porque generan frecuencia de uso diario, lo que permite a las plataformas monetizar mediante microcrédito y productos de inversión. A medida que las billeteras evolucionan, la experiencia de usuario ha convergido entre enviar dinero a amigos y pagar en una tienda, difuminando aún más las categorías. Aun así, los reguladores vigilarán de cerca el cumplimiento de la normativa contra el lavado de dinero, lo que podría aumentar los costos operativos para los nuevos participantes, pero también reforzar las barreras de entrada, configurando los contornos competitivos dentro del mercado de pagos móviles en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Comercio Minorista Lidera, el Transporte Crece Más Rápido

El comercio minorista y el comercio electrónico capturaron el 38,19% del valor de 2025, reflejando la profundidad del sector en línea de USD 205.000 millones de Brasil y la rápida adopción de billeteras en las categorías de bienes de consumo de rápida rotación. El transporte y la logística se destacan como el nicho de más rápido crecimiento con una CAGR del 14,43%, porque los servicios de transporte por aplicación, la entrega de alimentos y el transporte público integran el pago mediante código QR o billetera directamente dentro de las aplicaciones de servicio. Rappi procesó 3,4 millones de pedidos diarios en el tercer trimestre de 2024, con RappiPay utilizado por 6 millones de colombianos para evitar el pago en efectivo contra entrega, reduciendo el fraude y acelerando los pagos a los repartidores.[6]Rappi, "Volumen de Pedidos de Rappi y Métricas de Usuarios de RappiPay," rappi.com Uber y 99 aceptan PIX en Brasil, convirtiendo los servicios de movilidad urbana en campos de entrenamiento cotidianos para el pago digital.

La hospitalidad y los servicios de alimentación mantienen aproximadamente una quinta parte del gasto, impulsados por los pedidos en mesa mediante código QR que reducen los tiempos de espera del personal. Los pagos gubernamentales y las prestaciones sociales contribuyen con el 12%, mientras que la educación y la salud completan la combinación. La variedad de casos de uso subraya que el mercado de pagos móviles en América del Sur ya no se limita al comercio minorista discrecional; ahora permea los servicios públicos, el transporte y las finanzas públicas, profundizando la dependencia sistémica de las infraestructuras digitales instantáneas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil ancla la región con el 54,67% del valor de 2025, habilitado por 170 millones de usuarios de PIX, 261 millones de teléfonos inteligentes y un trío fintech —Nubank, Mercado Pago y PicPay— que en conjunto procesan más de USD 200.000 millones en volumen trimestral. Los retiros de efectivo cayeron un 27% entre 2021 y 2023, y la cobertura de finanzas abiertas alcanzó 45,8 millones de usuarios a finales de 2024, proporcionando a las fintechs nuevos conjuntos de datos para iniciar pagos y suscribir crédito. Colombia le sigue como el de mayor crecimiento con una CAGR del 15,07%, principalmente debido al lanzamiento de Bre-B en 2025 y a los 31 millones de usuarios combinados en Nequi y Daviplata, que ya gestionan más de la mitad de todas las compras en línea. El gobierno apoya la adopción de billeteras mediante incentivos fiscales para las pequeñas empresas que aceptan pagos digitales.

Argentina ocupa el siguiente lugar con una participación del 18%, aprovechando las Transferencias 3.0 para integrar 67 billeteras en una red de código QR única; sin embargo, los vientos en contra de la inflación moderan el crecimiento absoluto. Chile, con el 12%, exhibe una alta inclusión financiera pero un despliegue más lento de las infraestructuras en tiempo real, lo que limita su CAGR al 7%. La participación del 10% de Perú se concentra en los 16 millones de usuarios urbanos de Yape, aunque la cobertura rural mejora a medida que FEPCMAC canaliza salarios digitales hacia los trabajadores informales, reduciendo la dependencia del efectivo. El resto de América del Sur en conjunto representa el 5,33%; Bolivia ilustra la exportación en etapa temprana de billeteras digitales a medida que Yape se prepara para alcanzar 6 millones de usuarios en 2028. En general, la dispersión en la ejecución de políticas y la estabilidad macroeconómica explica las divergentes curvas de adopción, pero cada mercado gravita hacia el mismo punto final: infraestructuras de pago digital de cuenta a cuenta ubicuas que impulsan el mercado de pagos móviles en América del Sur en su conjunto.

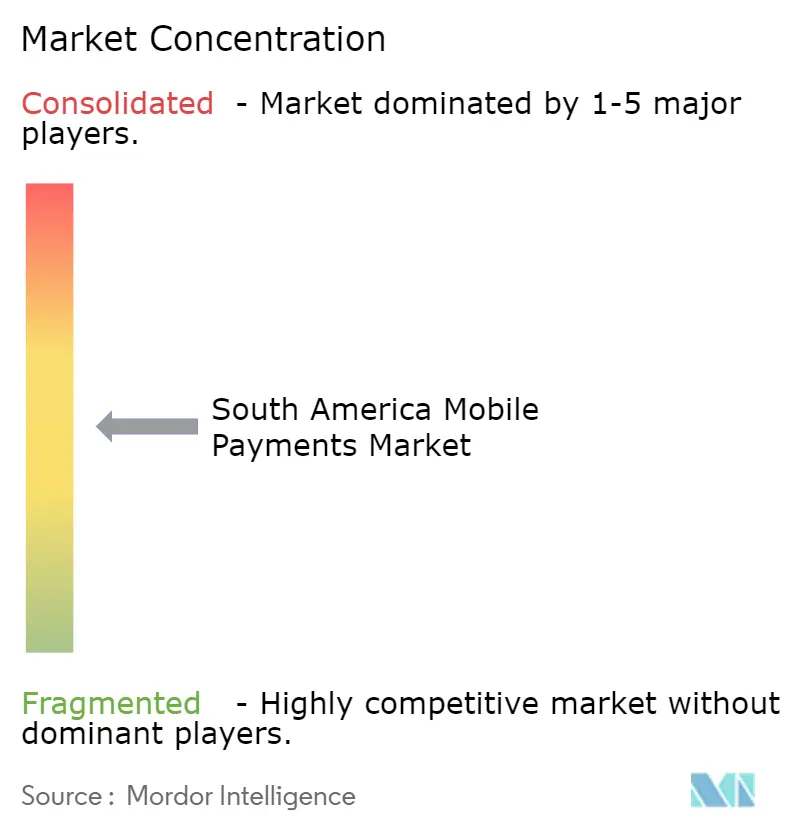

Panorama Competitivo

La competencia es intensa pero no de tipo ganador único, lo que da lugar a un campo moderadamente concentrado donde los actores de escala coexisten con especialistas emergentes. Nubank, Mercado Pago y PicPay superaron los USD 200.000 millones en volumen trimestral combinado durante 2024, apoyándose en las infraestructuras de PIX sin comisiones para ofrecer precios más bajos que los adquirentes tradicionales, que aún cobran el 3,2% por crédito y el 1,8% por débito en Brasil. El volumen de comerciantes de PagBank de BRL 38.700 millones (USD 7.100 millones) en 2024 subraya cómo los terminales integrados, los préstamos de capital de trabajo y la liquidación instantánea atraen a las pequeñas empresas alejándolas de los bancos tradicionales. Visa escala en un vector diferente, colocando 20 millones de instalaciones de Tap to Phone en toda América Latina para 2025, convirtiendo cualquier dispositivo Android en un lector sin contacto.[7]Visa Inc., "Estadísticas de Despliegue de Visa Tap to Phone," visa.com

Las remesas transfronterizas siguen siendo un terreno fértil para la disrupción: USD 158.000 millones ingresaron a América Latina en 2024, pero los corredores móviles representan una porción menor del flujo. Los nuevos participantes que combinen tipos de cambio competitivos con liquidación instantánea en billetera pueden capturar los fondos de comisiones que actualmente poseen los agentes de efectivo. Las herramientas de inteligencia artificial diferencian la prevención del fraude y la calificación crediticia; el asistente de WhatsApp de PicPay gestionó 6 millones de interacciones en 2025, y el Pix Protegido de Nubank detecta anomalías en ventanas de menos de un segundo. La regulación también impulsa la estrategia. El mandato de Brasil de noviembre de 2025 que exige la integración de PIX con Finanzas Abiertas permitirá a las aplicaciones de terceros iniciar pagos, erosionando el control bancario sobre las infraestructuras de depósito e intensificando las campañas fintech directas al consumidor. Si bien Apple Pay disfruta de una adopción del 20% entre los usuarios de iPhone en Brasil, una cuota de mercado de iOS inferior al 15% en toda la región limita su techo frente a las billeteras nativas de Android. En general, la narrativa competitiva es de experimentación rápida, donde la escala depende del crédito basado en datos y la fidelización a la plataforma más que de las comisiones por transacción, reforzando el crecimiento más amplio del mercado de pagos móviles en América del Sur.

Líderes de la Industria de Pagos Móviles en América del Sur

MercadoLibre, Inc.

Nu Holdings Ltd.

Nu Holdings Ltd.

PPicpay Participações e Investimentos Ltda.

agSeguro Digital Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PicPay presentó una solicitud de cotización en el Nasdaq bajo el símbolo PICS, reportando USD 1.370 millones en ingresos de los nueve meses de 2025 y atrayendo un compromiso ancla de USD 75 millones de Bicycle Management Company.

- Octubre de 2026: El regulador de protección de datos de Argentina y la Autoridad Nacional de Protección de Datos de Brasil (ANPD) firmaron un memorando de entendimiento para promover la cooperación bilateral en materia de gobernanza de datos transfronterizos, con el objetivo de armonizar los entornos de prueba de inteligencia artificial y los protocolos de transferencia internacional.

- Octubre de 2025: PicPay contrató a Citigroup, Royal Bank of Canada y Bank of America para llevar a cabo una oferta pública inicial de USD 500 millones en los Estados Unidos.

- Mayo de 2025: La plataforma de pago instantáneo Bre-B de Colombia entró en funcionamiento, proporcionando transferencias de cuenta a cuenta en tiempo real para consumidores y comerciantes en todo el país.

Alcance del Informe del Mercado de Pagos Móviles en América del Sur

El Informe del Mercado de Pagos Móviles en América del Sur está Segmentado por Modo de Pago (Punto de Venta y Ventas en Línea), Tipo de Pago (NFC, Basado en Código QR y Otros Tipos de Pago), Tipo de Transacción (Entre Pares, Punto de Venta en Tienda, Persona a Comerciante, Otros Tipos de Transacción), Aplicación (Comercio Minorista y Comercio Electrónico, Transporte y Logística, Hospitalidad y Servicios de Alimentación, Gobierno y Sector Público, Otras Aplicaciones) y Geografía (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta |

| Ventas en Línea |

| NFC |

| Basado en Código QR |

| Otros Tipos de Pago |

| Transferencia entre Pares (P2P) |

| Punto de Venta en Tienda (POS) |

| Persona a Comerciante (P2M/Pago en Línea) |

| Otros Tipos de Transacción |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hospitalidad y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Salud) |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Modo de Pago | Punto de Venta |

| Ventas en Línea | |

| Por Tipo de Pago | NFC |

| Basado en Código QR | |

| Otros Tipos de Pago | |

| Por Tipo de Transacción | Transferencia entre Pares (P2P) |

| Punto de Venta en Tienda (POS) | |

| Persona a Comerciante (P2M/Pago en Línea) | |

| Otros Tipos de Transacción | |

| Por Aplicación | Comercio Minorista y Comercio Electrónico |

| Transporte y Logística | |

| Hospitalidad y Servicios de Alimentación | |

| Gobierno y Sector Público | |

| Otras Aplicaciones (Educación, Salud) | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos móviles en América del Sur en 2026?

El valor total de las transacciones alcanzó USD 8,27 billones en 2026 y está en camino de alcanzar USD 15,63 billones en 2031.

¿Por qué Brasil es tan dominante en los pagos móviles en América del Sur?

La infraestructura PIX de Brasil, la amplia penetración de teléfonos inteligentes y las principales fintechs como Nubank, Mercado Pago y PicPay crean un poderoso efecto de red que concentra el 54,67% del valor regional.

¿Qué método de pago crece más rápido en la región?

Los pagos mediante billetera basados en código QR se expanden a una CAGR del 14,69% porque los códigos impresos requieren casi ninguna inversión en hardware por parte de los comerciantes.

¿Qué papel desempeñan los esquemas de pago instantáneo en la adopción?

Los sistemas gestionados por el gobierno, como PIX y Bre-B, eliminan las comisiones de intercambio y los retrasos en la liquidación, lo que impulsa tanto a los consumidores como a los comerciantes a cambiar del efectivo o las tarjetas a las transferencias en tiempo real.

¿Qué tan grave es el fraude en los pagos móviles y qué están haciendo los proveedores al respecto?

Brasil registró casi USD 495 millones en pérdidas relacionadas con PIX en dos años, lo que llevó a las plataformas a adoptar monitoreo impulsado por inteligencia artificial, como el Pix Protegido de Nubank y el asistente de WhatsApp de PicPay, para detectar anomalías en tiempo real.

Última actualización de la página el: