Tamaño y Participación del Mercado de Dispositivos Oftálmicos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Oftálmicos de Brasil aumente de USD 1,19 mil millones en 2025 a USD 1,25 mil millones en 2026 y alcance USD 1,62 mil millones en 2030, creciendo a una CAGR del 5,35% durante 2026-2030.

El envejecimiento de la población, la creciente prevalencia de la diabetes y las vías regulatorias aceleradas están ampliando los volúmenes de procedimientos y acortando los retrasos en el lanzamiento de dispositivos, mientras que la volatilidad cambiaria continúa inflando los costos de importación. Los productos de cuidado visual dominan los ingresos en la actualidad, aunque las plataformas de diagnóstico para el cribado de retinopatía diabética y la TCO de fuente barrida se están expandiendo más rápidamente a medida que los proyectos piloto públicos de tele-oftalmología escalan y las clínicas privadas modernizan sus equipos de diagnóstico por imagen. La intensidad competitiva es moderada; cinco proveedores multinacionales representan aproximadamente el 58% de las ventas, mientras que decenas de distribuidores nacionales aún ganan licitaciones públicas en ciudades secundarias. El capital de capital privado está acelerando la migración de las cirugías de cataratas y refractivas desde los hospitales hacia los centros de cirugía ambulatoria, mejorando la utilización de equipos e impulsando la adopción de lentes intraoculares premium.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los dispositivos de cuidado visual capturaron el 59,77% de la participación del mercado de dispositivos oftálmicos de Brasil en 2025, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo registren la CAGR más alta del 8,52% hasta 2031.

- Por indicación de enfermedad, los dispositivos para cataratas representaron el 37,16% de los ingresos de 2025; se prevé que las plataformas para retinopatía diabética se expandan más rápidamente con una CAGR del 7,78%, impulsadas por mandatos de cribado obligatorio.

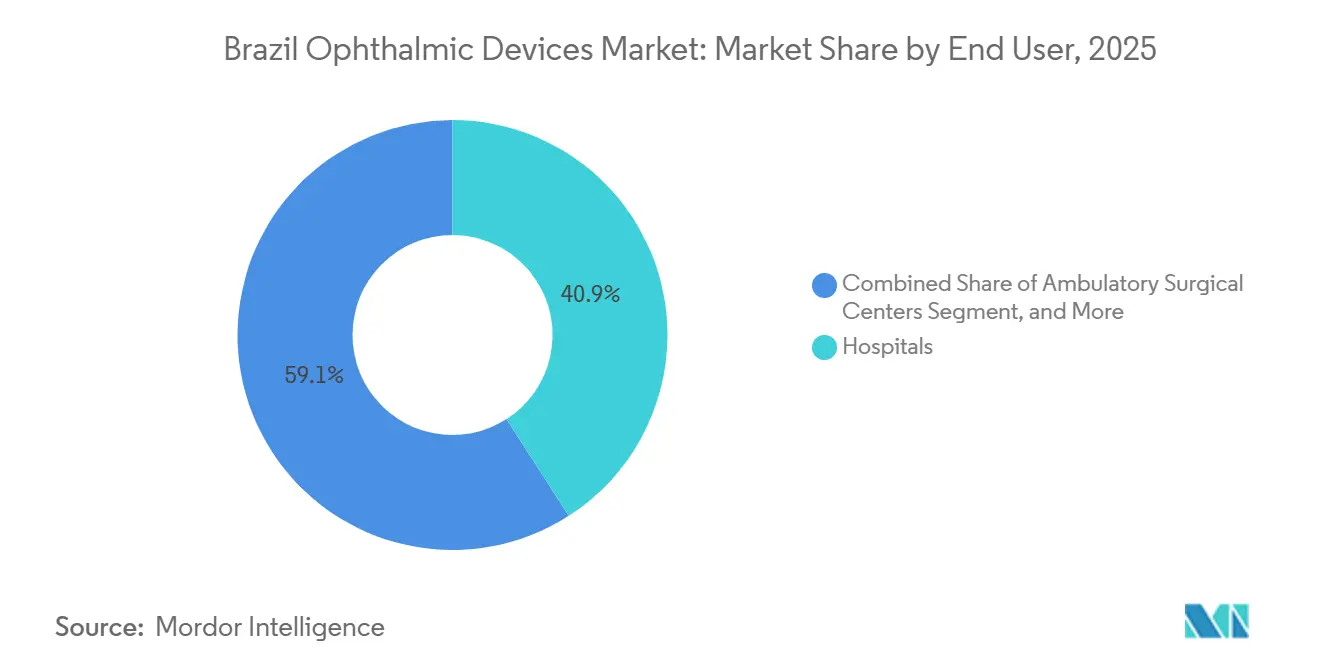

- Por usuario final, los hospitales representaron el 40,89% del gasto de los usuarios finales en 2025, aunque se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 10,49% a medida que las aseguradoras privadas reembolsen los procedimientos ambulatorios de cataratas y refractivos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de retinopatía diabética y demanda de TCO | +0.9% | A nivel nacional; más fuerte en el sureste | Mediano plazo (2-4 años) |

| Adopción de láser de femtosegundo en centros privados de cataratas | +0.7% | São Paulo, Río de Janeiro, Brasilia | Largo plazo (≥ 4 años) |

| Expansión del cribado móvil "Saúde Visual" | +0.5% | Norte y Nordeste | Corto plazo (≤ 2 años) |

| Aumento de la cobertura de seguros privados para lentes intraoculares premium | +0.6% | Corredor económico del sureste | Mediano plazo (2-4 años) |

| Expansión de redes de tele-oftalmología en regiones remotas y de la Amazonía | +0.4% | Cuenca amazónica y estados del interior remoto | Corto plazo (≤ 2 años) |

| El aumento del tiempo frente a pantallas en jóvenes impulsando la miopía y la demanda de corrección visual | +0.3% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población Impulsa los Volúmenes de Procedimientos de Cataratas y Degeneración Macular Asociada a la Edad

Más de 31 millones de brasileños tenían 60 años o más en 2021, y se proyecta que esta cohorte supere los 40 millones para 2030.[1]Instituto Brasileiro de Geografia e Estatística, "Proyecciones de Población 2021-2030," ibge.gov.br Las cirugías de cataratas ascendieron a 1,18 millones en 2024 tras la inyección de R$1,2 mil millones por parte de un fondo del Ministerio de Salud para reducir la lista de espera, aunque los volúmenes siguen por debajo de la tasa de 3.000 por millón que recomienda la OMS. Las lentes intraoculares premium ya representan el 35% de los implantes privados, y la cirugía de cataratas asistida por láser de femtosegundo representa el 25% de los casos en centros de cirugía ambulatoria de São Paulo, lo que indica un fuerte potencial alcista para las plataformas premium. Las inyecciones anti-VEGF para la degeneración macular asociada a la edad superaron los 1,8 millones en 2025, aunque los centros públicos aún dependen del bevacizumab fuera de indicación debido a diferenciales de costo de hasta el 90%. La norma de vigilancia poscomercialización de ANVISA de 2024 ahora cubre las lentes tóricas y de profundidad de foco extendida, lo que eleva los costos de cumplimiento pero mejora el seguimiento de la seguridad.

El Aumento de la Prevalencia de la Diabetes Impulsa el Diagnóstico Retinal y la Terapia con Láser

La diabetes afecta al 10,2% de los adultos brasileños, lo que equivale a 16,6 millones de personas, y el 36,3% presenta algún nivel de retinopatía diabética.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª ed.," diabetesatlas.org Solo el 21% de los diabéticos fueron sometidos a cribado en 2019, dejando casi 4,5 millones de casos no diagnosticados que ahora ingresan a flujos de triaje habilitados por inteligencia artificial. La cámara de fondo de ojo para teléfono inteligente de Phelcom, aprobada por ANVISA en 2023, procesa imágenes en 60 segundos y alcanza una sensibilidad del 94%, reduciendo drásticamente los retrasos en derivaciones en 120 municipios. Las cadenas de diagnóstico privadas instalaron un 18% más de unidades de TCO de fuente barrida en 2024, detectando edema macular 6 meses antes que los sistemas de dominio temporal e impulsando la demanda de tratamiento anti-VEGF. Las actualizaciones regulatorias para herramientas de software como dispositivo médico exigen que los proveedores de inteligencia artificial demuestren puntuaciones de AUC superiores a 0,92 en conjuntos de datos brasileños, aunque las solicitudes de vía rápida aún se finalizan en menos de 180 días.

Avances Tecnológicos que Aceleran la Adopción

Los retrasos en el registro de dispositivos han caído de un año a aproximadamente seis meses, ya que ANVISA prioriza las presentaciones digitales y de inteligencia artificial.[3]Agência Nacional de Vigilância Sanitária, "Informe de Desempeño del Registro de Dispositivos Médicos 2023," gov.br/anvisa La adquisición de LENSAR por parte de Alcon en 2025 introdujo la plataforma de femtosegundo ALLY con guía de frente de onda en tiempo real, desafiando de inmediato al VisuMax 800 de Carl Zeiss en los centros privados de cataratas premium. La extracción de lentícula de pequeña incisión representa ahora el 18% de las cirugías refractivas de Brasil, frente al 9% en 2023, y ofrece una recuperación visual más rápida que el LASIK. La TCO de fuente barrida y las cámaras de campo ultra-amplio extienden la precisión diagnóstica hacia la coroides y la periferia retinal, permitiendo una intervención más temprana para la degeneración macular asociada a la edad y la retinopatía diabética. El ensamblaje local en la Zona Franca de Manaos reduce los costos de importación hasta en un 20% para determinados láseres y unidades de TCO, amortiguando la depreciación del real brasileño.

Los Proyectos Piloto de Tele-Oftalmología Respaldados por el SUS Impulsan la Adopción de Dispositivos Portátiles

El Ministerio de Salud financió 2.500 sitios de TeleOftalmo con R$47 millones en 2024, dirigidos a municipios donde la densidad de oftalmólogos es inferior a 1 por cada 50.000 habitantes. Las cámaras portátiles de menos de 2 kg permiten a los trabajadores de salud examinar a 40 pacientes por día y sincronizar imágenes con bases de datos en la nube que los especialistas en retina revisan en un plazo de 48 horas. La cobertura de cribado en los estados piloto aumentó del 12% en 2018 al 35% en 2024, reduciendo las derivaciones en etapa tardía en un 28%. Los autobuses quirúrgicos móviles realizaron 12.400 procedimientos de cataratas en zonas rurales de Bahía y Ceará el año pasado, demostrando la elasticidad de la demanda cuando se eliminan las barreras de acceso. ANVISA ahora exige cifrado AES-256 para imágenes y almacenamiento de datos en el país, lo que incrementa el gasto en infraestructura pero protege la privacidad de los pacientes.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos oftálmicos con formación de subespecialidad | –0.8% | Hospitales públicos del Norte y Nordeste | Largo plazo (≥ 4 años) |

| Altos aranceles de importación y volatilidad del real brasileño | –0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro de equipos de diagnóstico de alta gama | –0.5% | Puertos de Santos, Río y rutas interiores | Mediano plazo (2-4 años) |

| Bajas tasas de reembolso del SUS para nuevas tecnologías quirúrgicas | –0.6% | Centros públicos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Real Brasileño Infla los Precios de Importación

El real perdió un 14% frente al dólar entre 2023 y 2024, elevando los precios de importación de escáneres de TCO, láseres y microscopios entre un 12% y un 18%. Los reembolsos del SUS por cataratas se han mantenido estables en R$580 desde 2019, comprimiendo los márgenes hospitalarios y retrasando las renovaciones de equipos hasta nueve meses. Los centros de cirugía ambulatoria privados optan cada vez más por arrendamientos a cinco años en moneda local, mientras que los mayoristas sin cobertura cambiaria experimentaron una erosión del margen bruto de 300 puntos básicos en 2024. Las exenciones fiscales de Manaos compensan solo una pequeña parte de la exposición, ya que apenas el 15% de las unidades de mantenimiento de existencias oftálmicas se ensamblan localmente. Las cadenas minoristas trasladaron los aumentos de precios de forma selectiva, elevando las lentes progresivas premium entre un 8% y un 10%, mientras mantenían estables las unidades de gama básica para proteger el volumen.

La Escasez de Oftalmólogos Fuera del Sureste Limita la Utilización de Dispositivos

Solo 8,96 oftalmólogos atienden a cada 100.000 brasileños, pero el 60% ejerce en São Paulo, Río de Janeiro y Minas Gerais. Amazonas registra apenas 3,6 especialistas por cada 100.000 habitantes, lo que deja los escáneres de TCO inactivos el 60% de las horas de consulta. Los puestos de residencia se ampliaron un 12% entre 2020 y 2024, aunque el 70% de los graduados permanece en el más próspero sureste. La tele-oftalmología resuelve las brechas de cribado, pero no puede reemplazar la experiencia en lámpara de hendidura ni la quirúrgica, por lo que los dispositivos avanzados siguen concentrándose en los centros urbanos. El consejo nacional propone ahora vincular las futuras licitaciones de equipos del SUS a umbrales mínimos de densidad de oftalmólogos, una política que podría ralentizar las adquisiciones en los estados con menor cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas de Diagnóstico Superan el Crecimiento del Cuidado Visual

Los dispositivos de diagnóstico y monitoreo representaron una base modesta en 2025, pero se proyecta que superen a todas las demás categorías con una CAGR del 8,52%, impulsados por los mandatos nacionales de retinopatía diabética y los sistemas de TCO preparados para inteligencia artificial. Los productos de cuidado visual, no obstante, retuvieron el 59,77% de los ingresos de 2025, lo que refleja los 71.226 establecimientos ópticos del país y la inclinación de los consumidores hacia las lentes de hidrogel de silicona mensuales. Los líderes en lentes de contacto Johnson & Johnson Vision y CooperVision aprovechan las redes de farmacias para cubrir las zonas urbanas y periurbanas, mientras que EssilorLuxottica se apoya en dos fábricas nacionales para amortiguar los impactos del tipo de cambio en monturas y lentes con receta.

Los escáneres de TCO de fuente barrida de Heidelberg Engineering y Nidek capturaron el 60% de las nuevas instalaciones premium el año pasado, ofreciendo angiografía sin colorante que reduce las sesiones de diagnóstico por imagen de 45 minutos a 12. Las cámaras de fondo de ojo portátiles con precio inferior a USD 5.000 figuran ahora en las licitaciones del SUS en 120 municipios, respaldando 340.000 imágenes retinales anuales. Se prevé que los dispositivos quirúrgicos registren una sólida CAGR del 7,9% a medida que la penetración de la cirugía de cataratas asistida por láser de femtosegundo supere el 10% a nivel nacional para 2031. Es probable que la participación del mercado de dispositivos oftálmicos de Brasil correspondiente a las consolas quirúrgicas aumente dos puntos para finales de la década, a medida que las aseguradoras privadas reembolsen paquetes ambulatorios de cataratas que incluyen lentes intraoculares premium.

Por Indicación de Enfermedad: La Retinopatía Reduce la Ventaja de la Catarata

Los sistemas para cataratas representaron el 37,16% de los ingresos en 2025, impulsados por 1,18 millones de procedimientos del SUS y 664.000 cirugías privadas. Sin embargo, las soluciones para retinopatía diabética registrarán la CAGR más rápida del 7,78% hasta 2031 a medida que la cobertura de cribado se amplíe bajo los mandatos federales. Los dispositivos para glaucoma mantienen una participación de mediados de la adolescencia, respaldados por una penetración del 12% de la cirugía mínimamente invasiva de glaucoma en los centros de cirugía ambulatoria privados, mientras que los tratamientos para la degeneración macular asociada a la edad dependen en gran medida del bevacizumab en los hospitales públicos, pero muestran una creciente adopción de implantes de administración por puerto en las metrópolis más prósperas.

El dominio de la catarata se debe a la presión demográfica; Brasil suma 650.000 adultos mayores anualmente, y la penetración de lentes intraoculares premium en los centros privados ya supera el 35%. Por el contrario, uno de cada tres diabéticos tiene enfermedad retinal, aunque menos de una cuarta parte recibe diagnóstico por imagen anual. Las plataformas de triaje por inteligencia artificial que identifican casos derivables con una sensibilidad del 94% acortan las listas de espera, pero también exponen brechas de capacidad en la terapia con láser y el suministro de anti-VEGF. A medida que los códigos de reembolso para la angiografía por TCO y los dispositivos de ultrasonido portátiles maduren, el gasto en retinopatía podría superar al de glaucoma para 2029.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan el Desplazamiento del Volumen Quirúrgico

Los hospitales gestionaron el 40,89% del gasto de 2025 gracias a los subsidios del SUS para cataratas, pero se prevé que el crecimiento del mercado de dispositivos oftálmicos de Brasil entre los centros de cirugía ambulatoria alcance una CAGR del 10,49%, la más rápida de cualquier canal. Los consolidadores como TecLASER For Eyes y Oftalmax, respaldado por Pátria, agrupan grandes volúmenes de casos de cataratas y refractivos, elevando la utilización de equipos por encima del 90%. Las clínicas oftálmicas especializadas mantuvieron aproximadamente un tercio de la participación de mercado, aprovechando los nichos de retina y refractivo para justificar cámaras de campo ultra-amplio y láseres de extracción de lentícula de pequeña incisión.

La economía de los centros de cirugía ambulatoria es convincente: los paquetes ambulatorios de cataratas cuestan entre un 30% y un 40% menos que las tarifas hospitalarias y permiten el alta el mismo día, una característica valorada por las aseguradoras privadas que buscan contener costos. Los hospitales públicos, por el contrario, difieren las actualizaciones de dispositivos en medio de reembolsos congelados y presiones del real brasileño, otorgando a los centros de cirugía ambulatoria una ventaja tecnológica en lentes intraoculares premium y láseres de femtosegundo. Las cadenas de óptica siguen siendo importantes para la facturación del cuidado visual, y su expansión del 8% en establecimientos en 2024 subraya la demanda latente de los consumidores incluso en una economía ajustada.

Análisis Geográfico

El sureste refleja su concentración del 60% de todos los oftalmólogos y el 70% de los centros de cirugía ambulatoria privados. São Paulo alberga más láseres de femtosegundo que todo el Norte y Nordeste combinados, una realidad que acelera las curvas de adopción de lentes intraoculares premium y la cirugía de extracción de lentícula de pequeña incisión. La alta penetración de seguros privados, del 44% de los residentes, también impulsa la adopción temprana de diagnósticos de inteligencia artificial.

El Centro-Oeste está impulsado por la base de seguros próspera de Brasilia y las clínicas de Goiás que adquirieron unidades de TCO de fuente barrida en 2024. Los autobuses quirúrgicos móviles del Norte y los dispositivos de diagnóstico por imagen con batería conectan las redes fluviales amazónicas para llegar a poblaciones remotas. Las estrictas normas de localización de datos obligan a realizar inversiones en servicios en la nube en centros regionales como Manaos y Belém, lo que incrementa los gastos generales pero protege la privacidad.

Panorama Competitivo

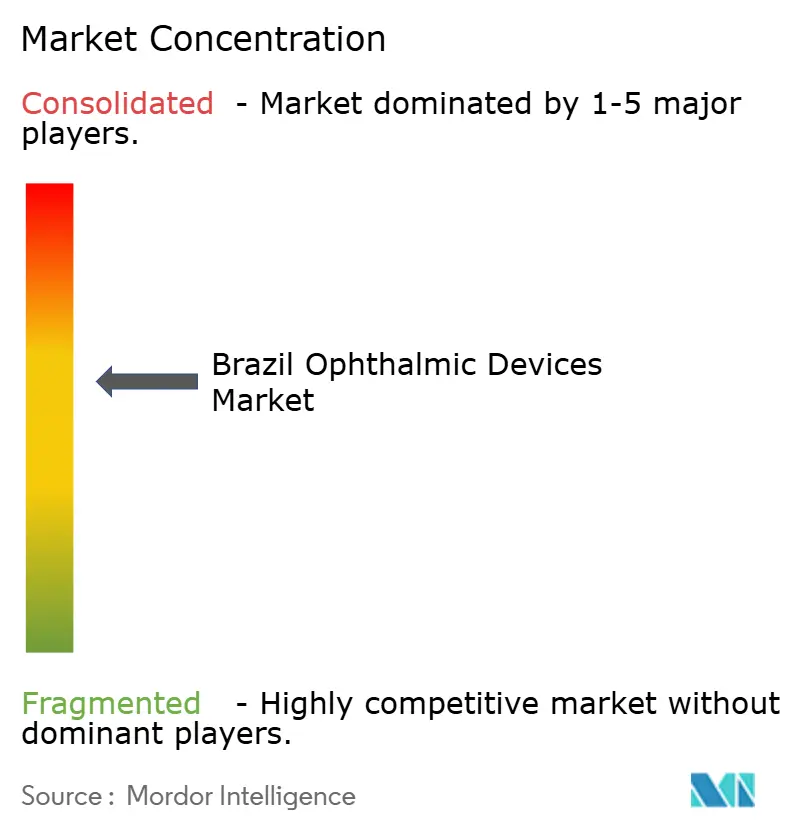

El mercado brasileño de dispositivos oftálmicos tiene una puntuación de concentración moderada. La adquisición de LENSAR por parte de Alcon por USD 356 millones añadió la plataforma de femtosegundo adaptativo ALLY, que se espera que controle el 40% de los procedimientos de cirugía de cataratas asistida por láser de femtosegundo para 2027. Carl Zeiss Meditec aprovecha su VisuMax 800 y la Calculadora de Lentes Intraoculares con Inteligencia Artificial para fidelizar a los cirujanos refractivos y de cataratas, mientras que Bausch + Lomb promueve el sistema de facoemulsificación Stellaris Elite en las licitaciones del SUS. Johnson & Johnson Vision lanzó el TECNIS Odyssey en 2025, elevando la apuesta por las lentes intraoculares premium, y EssilorLuxottica integra monturas a través de 1.450 franquicias y dos fábricas que amortiguan las fluctuaciones cambiarias.

El disruptor nacional Phelcom socava a las unidades de fondo de ojo de sobremesa en un 80%, colocando 150 cámaras Eyer en clínicas públicas y cortejando mercados de exportación en toda América Latina. Glaukos y Alcon compiten por el liderazgo en cirugía mínimamente invasiva de glaucoma, aunque la adopción fuera de los centros de cirugía ambulatoria privados es escasa hasta que el SUS actualice su lista de reembolsos. El capital privado impulsa la consolidación: Pátria Investimentos adquirió una participación del 40% en Oftalmax en 2024 y apunta a un EBITDA del 25% maximizando el rendimiento de los quirófanos. En general, el campo competitivo equilibra las ventajas de escala con distribuidores regionales ágiles que abastecen a 3.800 municipios sin cobertura de servicio de las principales marcas.

Líderes de la Industria de Dispositivos Oftálmicos de Brasil

Alcon Inc.

Johnson & Johnson Vision Care, Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp. SA

EssilorLuxottica SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BVI Medical recibió la autorización 510(k) de la FDA de los Estados Unidos para el Sistema Oftálmico de Endoscopia Láser Leos, allanando el camino para el registro en Brasil y una futura cartera de cirugía de glaucoma.

- Febrero de 2025: El Ministerio de Salud de Brasil estandarizó los procedimientos de telesalud, incluida la tele-oftalmología, dentro del sistema SUS para mejorar la calidad de la atención y ampliar el acceso en zonas remotas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos oftálmicos de Brasil como los ingresos anuales totales generados en el país a partir de nuevos sistemas de diagnóstico y monitoreo, equipos quirúrgicos y productos para el cuidado de la visión que cuentan con la aprobación formal de ANVISA para uso en la salud ocular humana. Esto abarca escáneres de tomografía de coherencia óptica, cámaras de fondo de ojo, consolas de facoemulsificación, láseres de femtosegundo, lentes intraoculares, anteojos y lentes de contacto que llegan a hospitales, clínicas especializadas, centros de cirugía ambulatoria y canales minoristas.

Exclusión del alcance: las unidades reacondicionadas y las lentes cosméticas no reguladas no se contabilizan dentro de la línea de base.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de TCO

- Cámaras de Fondo de Ojo y Retinales

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Diagnóstico por Imagen Ultrasónico

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos de cataratas, ingenieros biomédicos de hospitales privados, responsables de adquisiciones de tres grupos de compra regionales y ejecutivos de distribuidores nacionales en São Paulo, Recife y Porto Alegre. Estas conversaciones validaron las tasas de utilización, los precios de venta promedio y los ciclos de reemplazo, y refinaron nuestros supuestos sobre los grupos de demanda pública frente a la privada.

Investigación documental

Abrimos el modelo con conjuntos de datos públicos del Ministerio de Salud de Brasil (registros de altas de DATASUS, tarifas de procedimientos del SUS) y proyecciones de población del IBGE, que nos indican cuántos pacientes potenciales existen y cuántas cirugías se financian cada año. Asociaciones gremiales como el Consejo Brasileño de Oftalmología, estadísticas aduaneras sobre los códigos HS 9001 y 9018, registros de dispositivos de ANVISA y artículos revisados por pares en Arquivos Brasileiros de Oftalmologia ofrecieron datos sobre flujo de unidades, valor de importación e indicios de prevalencia.

Para fijar el precio de los dispositivos, consultamos divulgaciones financieras y presentaciones para inversores de fabricantes cotizados, además de comunicados de prensa que revelan precios de lanzamiento y adjudicaciones de licitaciones, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los ingresos de las empresas y la direccionalidad de los envíos. Las fuentes mencionadas ilustran la combinación utilizada; se revisaron muchas publicaciones y conjuntos de datos adicionales para contrastar brechas y anomalías.

Dimensionamiento del mercado y pronóstico

La construcción descendente parte de los volúmenes de procedimientos de cataratas, refractivos, glaucoma y retina, que luego se multiplican por los factores de penetración de dispositivos y de reemplazo obtenidos en entrevistas de campo. Los resultados se corroboran mediante consolidaciones ascendentes selectivas de los ingresos de los proveedores y verificaciones de canales para ajustar los totales. Las variables clave incluyen el crecimiento de la población envejecida, la prevalencia de la retinopatía diabética, la base instalada de escáneres OCT, la afiliación a seguros privados y las variaciones del tipo de cambio BRL-USD. Una regresión multivariada con tres rezagos modela cómo estos factores impulsan la demanda de dispositivos, y una superposición ARIMA proyecta la estacionalidad a corto plazo. Cuando los datos de los proveedores son parciales, las brechas se cubren mediante promedios ponderados de los ASP reportados por proveedores adyacentes y validados por estadísticas de importación.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, seguida de análisis de varianza frente a datos externos de envíos y avisos de adquisición hospitalaria. Cualquier desviación superior a tres puntos porcentuales activa el recontacto con expertos del sector antes de la aprobación final.

Los informes se actualizan cada doce meses, con actualizaciones intermedias emitidas cuando la política de ANVISA o los shocks macroeconómicos alteran materialmente las perspectivas.

Por qué la línea de base de dispositivos oftálmicos de Brasil de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, bases de precios y ritmos de actualización.

Comprender esos factores ayuda a los lectores a conciliar la dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,19 B (2025) | Mordor Intelligence | - |

| USD 486 M (2024) | Regional Consultancy A | Excluye productos para el cuidado de la visión y aplica únicamente precios en fábrica |

| USD 764 M (2024) | Global Consultancy B | Omite los láseres de femtosegundo, convierte al tipo de cambio spot del BRL del primer trimestre de 2024 y actualiza bienalmente |

La comparación muestra que, una vez alineados el alcance y las bases de precios, la combinación disciplinada de Mordor de variables transparentes, actualización anual y validación de múltiples fuentes ofrece a los tomadores de decisiones el punto de referencia más confiable para la oportunidad de equipos de atención ocular en Brasil.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos oftálmicos de Brasil en 2031?

Se proyecta que el tamaño del mercado de dispositivos oftálmicos de Brasil alcance USD 1,62 mil millones para 2031.

¿Qué categoría de dispositivos crecerá más rápido hasta 2031?

Se espera que los dispositivos de diagnóstico y monitoreo registren la CAGR más alta del 8,52% en el cribado de retinopatía diabética.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Las aseguradoras privadas reembolsan los procedimientos ambulatorios de cataratas y refractivos a menor costo, y los centros de cirugía ambulatoria ofrecen tiempos de espera más cortos además de acceso a lentes intraoculares premium.

¿Cómo influye la tele-oftalmología en la demanda regional?

Los centros de TeleOftalmo y las cámaras de fondo de ojo portátiles elevaron la cobertura de cribado al 35% en los estados piloto, impulsando la compra de kits de diagnóstico de bajo costo en zonas con menor cobertura.

¿Qué cambio regulatorio importante acelera el lanzamiento de dispositivos?

La vía rápida de ANVISA de 2025 redujo los plazos de aprobación a 180 días, permitiendo que los diagnósticos de inteligencia artificial y las lentes intraoculares premium lleguen a los cirujanos seis meses después del lanzamiento global.

Última actualización de la página el: