Tamaño y Participación del Mercado de Azúcar de Caña de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

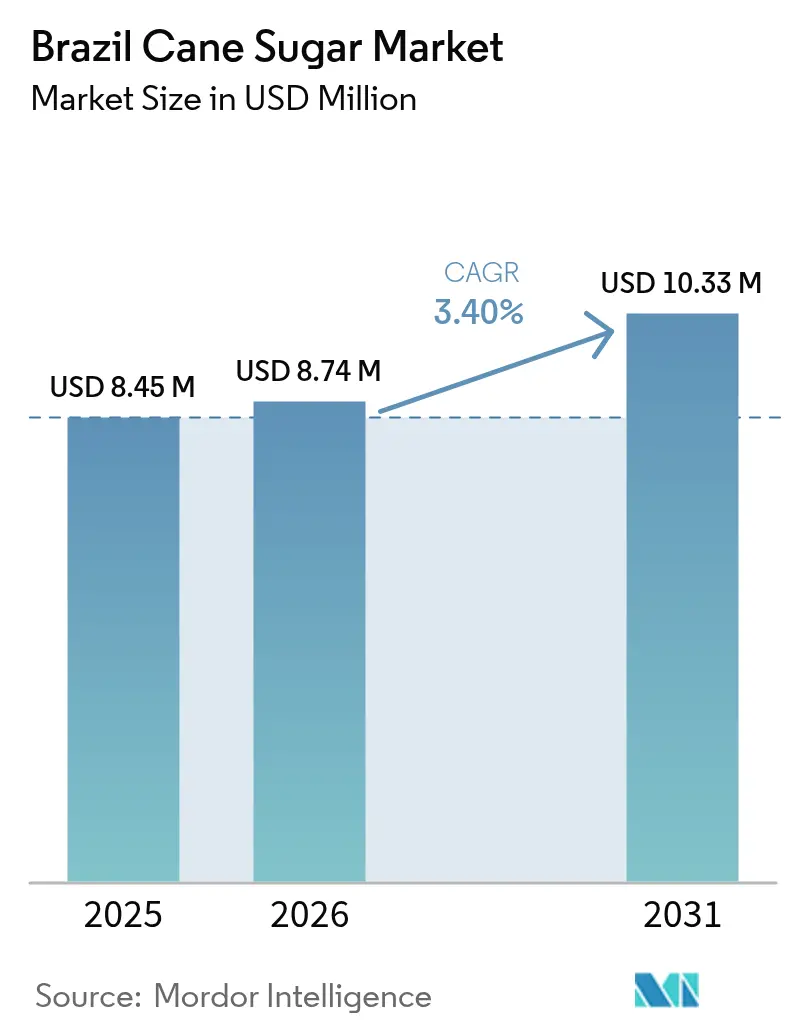

| Tamaño del mercado en el año base (2025) | 8.45 Millones de dólares |

| Tamaño del Mercado (2026) | 8.74 Millones de dólares |

| Tamaño del Mercado (2031) | 10.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

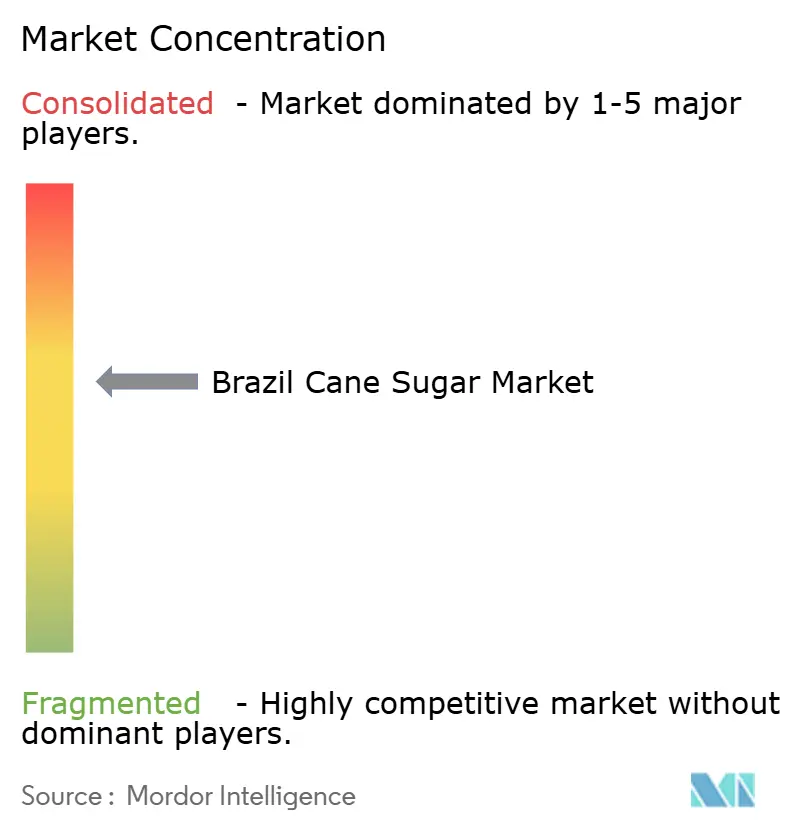

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar de Caña de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de azúcar de caña de Brasil crezca de USD 8,45 mil millones en 2025 a USD 8,74 mil millones en 2026, con una previsión de alcanzar USD 10,33 mil millones en 2031 a una CAGR del 3,40% durante el período 2026-2031. El crecimiento sostenido a nivel macro oculta una reasignación continua de recursos, ya que los mandatos de mezcla de etanol desvían caña adicional de la producción de azúcar cristalizado hacia la producción de biocombustible. La mezcla gasolina-etanol del 30% prevista para 2025 sustenta un nuevo equilibrio entre oferta y demanda que favorece a las plantas integradas de azúcar-etanol. La base de producción dominante de São Paulo enfrenta presiones en los costos de la tierra, lo que permite a los estados del Centro-Oeste atraer nuevas inversiones. El azúcar líquido, las certificaciones orgánicas premium y las ganancias de rendimiento habilitadas por tecnología conforman los principales temas de expansión de ingresos. El capital extranjero, ilustrado por la adquisición de SJC Bioenergia por parte de Cargill por USD 518 millones, señala confianza a largo plazo a pesar de la volatilidad en los costos de los insumos

Conclusiones Clave del Informe

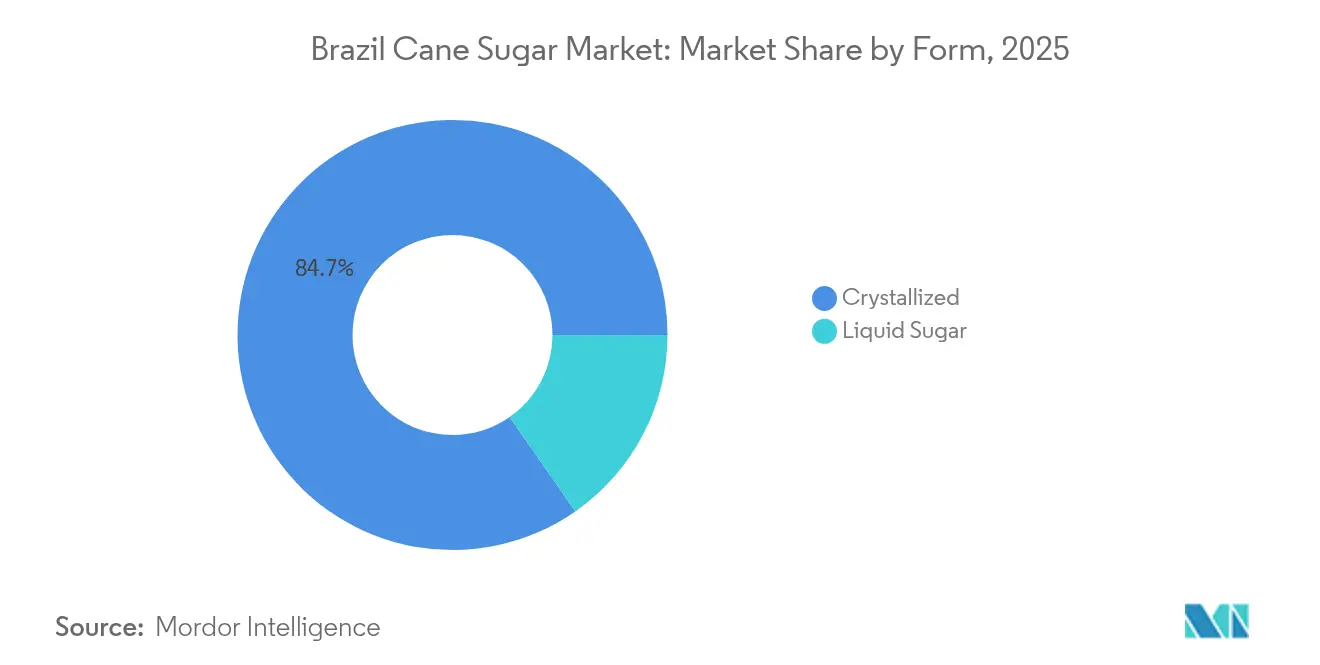

- Por forma, el azúcar cristalizado lideró con una participación del 84,68% del mercado de azúcar de caña de Brasil en 2025, mientras que el azúcar líquido registró la CAGR más rápida del 4,34% para el período 2026-2031.

- Por categoría de producto, el azúcar crudo representó el 52,85% de la participación del mercado de azúcar de caña de Brasil en 2025; las variantes orgánicas y de comercio justo están proyectadas para expandirse a una CAGR del 5,03% hasta 2031.

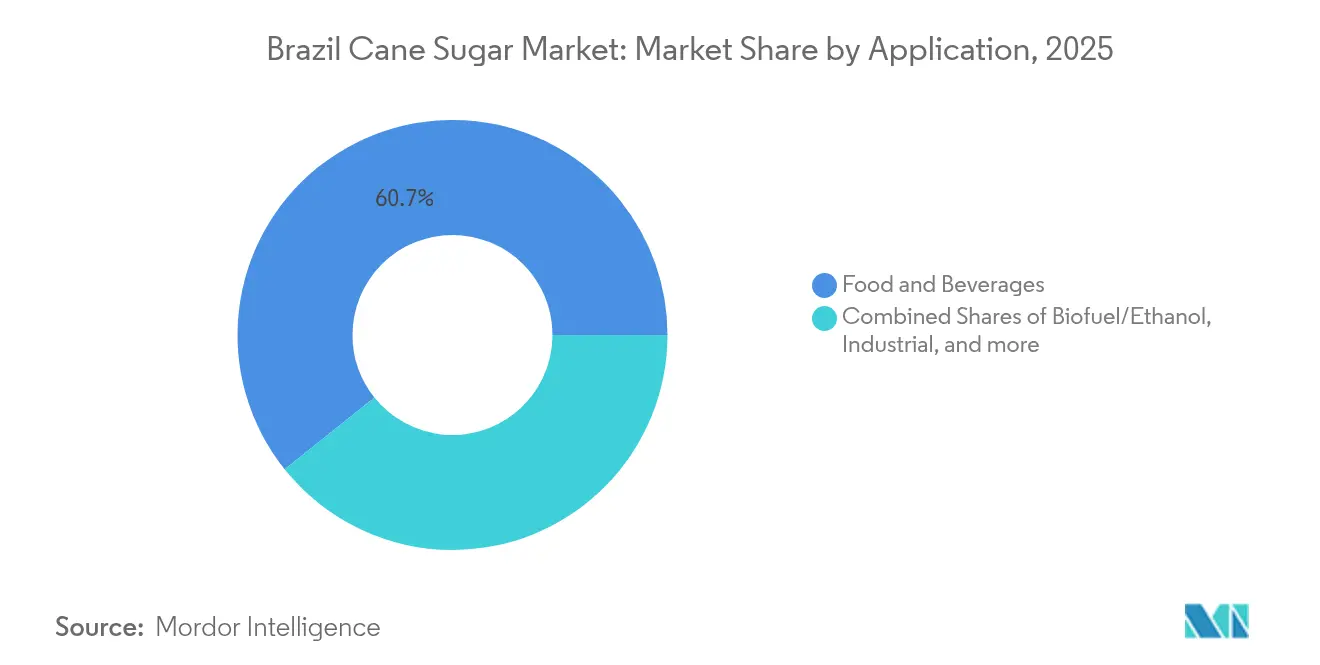

- Por aplicación, alimentos y bebidas mantuvo una participación del 60,74% en 2025, mientras que la demanda de biocombustible/etanol se proyecta con una CAGR del 4,48%.

- Por estado, São Paulo mantuvo una participación del 48,75% en 2025, pero se proyecta que Goiás registre la CAGR más rápida del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Azúcar de Caña de Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los mandatos de mezcla de etanol en Brasil | +1.2% | Nacional, con impacto concentrado en las regiones de producción del Centro-Sur | Corto plazo (≤ 2 años) |

| Apoyo Gubernamental y Políticas | +0.8% | Nacional, con beneficios mejorados para el Nordeste y las regiones emergentes | Mediano plazo (2-4 años) |

| Avances en Tecnologías Agrícolas | +0.7% | Regiones principales de São Paulo, Goiás y Minas Gerais | Largo plazo (≥ 4 años) |

| Sólido Desempeño Exportador y Rol en el Suministro Global | +0.5% | Global, con beneficios primarios para el corredor portuario de Santos | Mediano plazo (2-4 años) |

| Creciente demanda de 'azúcar nativo' sin OGM en bebidas artesanales | +0.2% | Mercados de exportación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión hacia Nuevas Aplicaciones y Mercados | +0.3% | Mercados de Asia-Pacífico, aplicaciones industriales domésticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Mezcla de Etanol en Brasil

Brasil está dispuesto a aumentar su mezcla de etanol en gasolina del 27% al 30% para 2025. Este movimiento no es solo un ajuste de política menor; está redefiniendo la economía de la asignación de caña de azúcar en toda la cadena productiva. Con el Ministerio de Minas y Energía confirmando la viabilidad técnica de la mezcla E30, Brasil estima un aumento anual de la demanda de entre 1.200 y 1.400 millones de litros de etanol anhidro. Este aumento desplaza efectivamente una cantidad equivalente de capacidad de producción de azúcar del mercado exportador. Tal cambio en la demanda subraya el crecimiento de las aplicaciones de biocombustibles, que se expanden a una tasa anual del 4,56%, incluso cuando el azúcar ha mantenido históricamente su predominio. Cabe destacar que el calendario de este mandato coincide con los ambiciosos objetivos de descarbonización de Brasil bajo el programa RenovaBio. Con una meta de 50.000 millones de litros de producción de etanol para 2030, Brasil está preparado para una reorganización significativa de su cadena de suministro de caña de azúcar.

Apoyo Gubernamental y Políticas

Los programas de apoyo a nivel federal y estatal están evolucionando, pasando de los subsidios agrícolas tradicionales para abrazar iniciativas que impulsan la transformación tecnológica y reconfiguran la dinámica competitiva. A través del programa Plano Safra, actores internacionales como BP Bunge han accedido a inversiones por USD 1.240 millones. En particular, la expansión de BP Bunge por USD 98,17 millones en Tocantins aumenta su capacidad de molienda en un 30%, alcanzando un total anual de 3,4 millones de toneladas. Sin embargo, el establecimiento de un nuevo marco regulatorio para los bioinsumos bajo la Ley N.° 15.070/2024 se destaca como una medida más estratégica. Este marco agiliza el registro de insumos biológicos y reduce la dependencia de los fertilizantes químicos importados. Tales avances regulatorios otorgan a Brasil una ventaja competitiva, al sortear los obstáculos burocráticos prevalentes en los mercados estadounidense y europeo. Esto no solo ofrece a Brasil una ventaja competitiva, sino que también se alinea con métodos de producción sostenibles que obtienen precios premium en los mercados de exportación.

Avances en Tecnologías Agrícolas

El Centro de Tecnología de la Caña de Azúcar (CTC) ha anunciado avances innovadores que podrían generar USD 111.140 millones en valor económico a través de nuevas variedades de caña de azúcar y plataformas de biotecnología. Las variedades Advana desarrolladas por el CTC muestran una productividad hasta un 16% superior en comparación con los cultivares existentes, ofreciendo un salto significativo en la optimización del rendimiento. Además, la plataforma de biotecnología VerdePro2 facilita la acumulación de características, lo que mejora la resistencia a enfermedades y la tolerancia al glifosato, garantizando una mayor resiliencia de los cultivos. Asimismo, el proyecto de semillas sintéticas actualmente en desarrollo está listo para transformar las prácticas de siembra al mejorar la eficiencia y reducir significativamente los costos de establecimiento. Esta innovación aborda directamente la escasez de mano de obra, un desafío crítico que ha limitado la expansión en las regiones emergentes. Estos avances tecnológicos son particularmente cruciales ya que Brasil apunta a aumentar la productividad de la caña de azúcar de 75 toneladas por hectárea a 100 toneladas por hectárea para 2040. Cabe destacar que este ambicioso objetivo está previsto alcanzarse sin expandir el área sembrada, apoyando así los objetivos de producción doméstica de etanol del país y manteniendo su posición competitiva en los mercados de exportación.

Sólido Desempeño Exportador y Rol en el Suministro Global

En 2024, los ingresos por exportaciones de azúcar de Brasil se elevaron a USD 10.740 millones. En particular, solo en abril las exportaciones se dispararon a un récord de 1,89 millones de toneladas, un asombroso aumento del 94,7% respecto al año anterior. Este repunte subraya la resiliencia del sector en medio de las perturbaciones en las cadenas de suministro globales. Los datos del Observatorio de Complejidad Económica[1]Observatorio de Complejidad Económica, "Comercio de Azúcar Crudo en Brasil", www.oec.world en 2024 destacaron que las exportaciones de azúcar crudo de Brasil fueron valoradas en USD 18.600 millones. Santos, responsable del 75% de las exportaciones de azúcar de Brasil, enfrenta restricciones de infraestructura portuaria que generan cuellos de botella durante la temporada pico de embarque, de marzo a septiembre. Sin embargo, los puertos del norte están interviniendo con soluciones logísticas en expansión para aliviar estas presiones. Con una participación dominante del 40% en el mercado global de exportación de azúcar, Brasil ejerce un poder de fijación de precios significativo. Esta ventaja ayuda a contrarrestar las fluctuaciones en los costos de producción doméstica, especialmente cuando los precios internacionales del azúcar se mantienen sostenidos por las interrupciones del suministro en regiones competidoras.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de Producción Volátiles | -0.9% | Nacional, con impacto agudo en regiones de altos insumos | Corto plazo (≤ 2 años) |

| Impacto de las Políticas de Impuestos al Azúcar | -0.3% | Mercados de exportación globales, consumo doméstico | Mediano plazo (2-4 años) |

| Preocupaciones de Sostenibilidad y Medio Ambiente | -0.4% | Regiones fronterizas del Amazonas y el Pantanal | Largo plazo (≥ 4 años) |

| Creciente Competencia de Edulcorantes Alternativos | -0.5% | Mercados doméstico y de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Producción Volátiles

La rentabilidad del sector está bajo presión debido al aumento de los costos de los insumos, particularmente en fertilizantes y mecanización. Los precios de los fertilizantes han aumentado hasta un 96,4% en las principales regiones productoras, mientras que los costos de mecanización han aumentado un 110%. Los costos laborales, que constituyen el 34% de los gastos operativos en algunas áreas, están aumentando debido a las transiciones hacia la mecanización y la escasez de mano de obra rural. Los costos de energía para las operaciones de procesamiento permanecen volátiles, influenciados por las fluctuaciones en los precios del petróleo. Esto crea un desafío de cobertura para los ingenios al equilibrar las proporciones de producción de etanol y azúcar. Aunque la depreciación del real brasileño mejora la competitividad exportadora, también eleva el costo de los insumos importados, como maquinaria especializada y productos químicos. Para abordar estos desafíos, los ingenios están implementando estrategias de integración vertical y asegurando contratos de suministro a largo plazo. Sin embargo, los productores más pequeños están experimentando una compresión de márgenes, lo que podría acelerar la consolidación del sector.

Impacto de las Políticas de Impuestos al Azúcar

Las políticas de impuestos al azúcar en Brasil representan una restricción significativa para el mercado de azúcar de caña, principalmente debido a su potencial para reducir el consumo doméstico de azúcar. El gobierno brasileño ha introducido y ajustado impuestos sobre las bebidas azucaradas (BA) en múltiples ocasiones, lo que refleja un entorno regulatorio complejo. Si bien algunas tasas impositivas sobre las bebidas azucaradas han disminuido en el pasado, medidas recientes indican una tendencia hacia el aumento de los impuestos especiales de consumo para reducir la ingesta de azúcar por razones de salud pública. Estos impuestos, especialmente los impuestos especiales de consumo dirigidos a productos con alto contenido de azúcar, crean desincentivos financieros para que los consumidores adquieran bebidas azucaradas, reduciendo potencialmente la demanda de azúcar derivado de la caña. Además, la presencia de políticas fiscales orientadas específicamente a reducir el consumo de azúcar, respaldadas por regulaciones como restricciones publicitarias y prohibiciones de venta de bebidas azucaradas en escuelas, limita las oportunidades de crecimiento del mercado para el sector del azúcar de caña.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Azúcar Cristalizado Enfrenta la Evolución del Procesamiento

La dominante participación de mercado del 84,68% del azúcar cristalizado en 2025 refleja la estrategia de producción orientada a la exportación de Brasil y la infraestructura de procesamiento consolidada, optimizada para el manejo de materias primas a granel. Sin embargo, las aplicaciones de azúcar líquido se están expandiendo a un ritmo anual del 4,34% hasta 2031, ya que los fabricantes de alimentos buscan reducir las etapas de procesamiento y mejorar la eficiencia operativa en la producción de bebidas y confitería. El cambio hacia las formas líquidas es particularmente pronunciado en el mercado doméstico, donde la proximidad a los usuarios finales permite sistemas de entrega justo a tiempo que reducen los costos de inventario. Las aplicaciones industriales favorecen cada vez más el azúcar líquido por sus parámetros de calidad consistentes y sus menores requisitos de manejo, aunque las formas cristalizadas mantienen ventajas en la logística de exportación y la estabilidad de almacenamiento.

Las innovaciones tecnológicas en la producción de azúcar líquido, incluidos los sistemas avanzados de filtración y concentración, están permitiendo a los ingenios capturar márgenes más altos a través del procesamiento de valor añadido. La integración de la producción de azúcar líquido con las instalaciones de etanol crea sinergias operativas que optimizan la utilización de recursos durante los ciclos de producción estacionales. Los productores regionales más pequeños están invirtiendo en capacidades de azúcar líquido para diferenciar sus ofertas y establecer relaciones directas con los fabricantes de alimentos, evitando los canales tradicionales de comercialización de materias primas que comprimen los márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Producto: El Azúcar Crudo domina el mercado, mientras el azúcar orgánico emerge

El azúcar crudo mantiene una participación de mercado del 52,85% en 2025, lo que refleja el posicionamiento estratégico de Brasil como el principal proveedor mundial para las operaciones de refinación global. Este enfoque orientado a las materias primas proporciona estabilidad de volumen y beneficios de cobertura cambiaria a través de mecanismos de precios internacionales, aunque limita la captura de valor en comparación con las alternativas de productos refinados. El azúcar blanco refinado atiende principalmente a los mercados doméstico y regional, donde las preferencias de los consumidores y los requisitos regulatorios favorecen los productos procesados. El azúcar VHP (Muy Alta Polarización) representa un segmento de calidad premium que obtiene precios más altos en mercados de exportación específicos que requieren niveles de pureza mejorados.

La tasa de crecimiento del 5,03% del segmento orgánico hasta 2031 señala oportunidades emergentes en el posicionamiento premium, particularmente para los ingenios que persiguen certificaciones de sostenibilidad como Bonsucro y los estándares Fair for Life. Estas certificaciones permiten el acceso a los mercados europeos y de América del Norte, donde los requisitos de gobernanza ambiental y social crean barreras de entrada para los productores convencionales. El crecimiento del segmento premium está limitado por los costos de certificación y los requisitos de cumplimiento que favorecen a las operaciones más grandes y bien capitalizadas sobre los pequeños productores.

Por Aplicación: El Liderazgo en Alimentos y Bebidas Coexiste con la Expansión de los Biocombustibles

Las aplicaciones de alimentos y bebidas representan el 60,74% de la participación de mercado en 2025, impulsadas por el amplio mercado doméstico de Brasil y las relaciones de exportación establecidas con fabricantes de alimentos globales. Dentro de este segmento, las aplicaciones de panadería y confitería proporcionan patrones de demanda estables, mientras que las aplicaciones de bebidas enfrentan una creciente competencia de edulcorantes alternativos y tendencias de consumidores conscientes de su salud. Las aplicaciones lácteas y de alimentos congelados ofrecen potencial de crecimiento a través de la innovación de productos y estrategias de posicionamiento premium que aprovechan la reputación de Brasil en calidad agrícola.

Las aplicaciones de biocombustible y etanol se están expandiendo a un ritmo anual del 4,48%, lo que refleja el cambio estructural en la demanda creado por los mandatos de mezcla de etanol y las políticas de energías renovables. Según datos del Gobierno de Brasil de 2023, la producción de etanol y biodiésel fue de 43.000 millones de litros en Brasil. Esta tasa de crecimiento se acelera a medida que los ingenios optimizan su mezcla de producción de azúcar-etanol en función de los precios relativos y los incentivos gubernamentales. Las aplicaciones farmacéuticas representan un segmento más pequeño pero de alto margen que requiere capacidades de procesamiento especializadas y cumplimiento regulatorio. Las aplicaciones industriales, incluidos los usos como materia prima química, proporcionan oportunidades de diversificación para los ingenios que buscan reducir la exposición a los precios de las materias primas a través de estrategias de procesamiento de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, São Paulo, con una participación de mercado del 48,75%, continúa liderando la producción de azúcar de caña de Brasil. Sin embargo, el estado está enfrentando problemas estructurales que están redefiniendo su entorno competitivo. La disponibilidad limitada de tierra y el aumento de los costos de cumplimiento ambiental están impulsando a los ingenios establecidos a mejorar sus operaciones actuales en lugar de buscar nuevas expansiones. Las fortalezas de São Paulo en experiencia de procesamiento, investigación y acceso portuario a través de Santos siguen siendo significativas, pero las regiones emergentes están introduciendo estructuras de costos que desafían su dominio. Según datos de 2024 del Departamento de Agricultura de los Estados Unidos, São Paulo sigue siendo el mayor productor de azúcar de caña y etanol de Brasil, contribuyendo con el 52% y el 36% de la producción total, respectivamente.

Goiás está emergiendo como un área clave de crecimiento, con una CAGR proyectada del 4,82% hasta 2031. Este crecimiento está impulsado por la abundante tierra cultivable, un clima favorable y el apoyo gubernamental estratégico al desarrollo agrícola. Ubicado en el Centro-Oeste de Brasil, Goiás se beneficia de ventajas logísticas para el consumo doméstico y las rutas de exportación al norte que evitan los cuellos de botella tradicionales en Santos. Las inversiones en infraestructura, incluidos el transporte y las instalaciones de procesamiento, están atrayendo a partes interesadas tanto nacionales como internacionales. Los nuevos ingenios se están enfocando en modelos de producción integrados que combinan azúcar, etanol y energía. Sin embargo, una evaluación de sostenibilidad de la expansión de la caña de azúcar en Goiás indica un desempeño ambiental de nivel medio, destacando oportunidades de mejora a través de mejores prácticas de gestión.

Minas Gerais, a pesar de enfrentar desafíos relacionados con la sequía, mantiene su posición como el segundo mayor productor de azúcar de caña de Brasil. El estado prevé una disminución del 7,1% en la cosecha 2025/26, reduciendo la producción a 77,2 millones de toneladas. Para abordar esto, Minas Gerais planea expandir su área cultivada en un 9,8% hasta 1,23 millones de hectáreas, con un mayor énfasis en la producción de azúcar de caña sobre el etanol. El compromiso de inversión de R$ 3.500 millones de la Companhia Mineira de Açúcar e Álcool hasta 2033 refleja confianza en el potencial a largo plazo de la región, con el objetivo de aumentar la capacidad de producción y crear 1.350 empleos. Mientras tanto, Paraná y Mato Grosso do Sul se están posicionando como centros de producción emergentes a través de mejoras de infraestructura y avances tecnológicos. La región del Nordeste, respaldada por mejoras en las precipitaciones y la expansión del cultivo, pronostica un aumento de producción del 3,1% para la cosecha 2023/24.

Panorama regulatorio

El mercado brasileño de azúcar de caña opera bajo un marco combinado que abarca las normas de seguridad alimentaria para los azúcares como ingredientes y los estándares de identidad y calidad para el azúcar comercializado. ANVISA rige los requisitos sanitarios y de etiquetado, incluidas las obligaciones de etiquetado nutricional en virtud de la RDC N.º 429/2020 para la declaración de azúcares totales y azúcares añadidos en alimentos y bebidas envasados, un punto clave de cumplimiento para los usuarios finales de azúcar líquida y cristalizada. ANVISA también estableció requisitos sanitarios específicos para los azúcares y productos relacionados en virtud de la RDC N.º 818/2023, endureciendo la alineación de calidad, contaminantes y especificaciones para fabricantes e importadores.

En el lado ascendente y comercial, el MAPA establece parámetros de identidad, clasificación y calidad para el azúcar mediante la Instrução Normativa N.º 47/2018, que respalda una clasificación estandarizada en toda la comercialización doméstica y la contratación de exportaciones. El acceso al mercado también está determinado por regímenes comerciales externos, incluida la cuota arancelaria de azúcar de Estados Unidos, donde Brasil mantiene una asignación fija de 155.993 toneladas métricas en valor crudo para el año fiscal 2026, lo que refuerza la importancia de la gestión de cuotas y la documentación de cumplimiento en la planificación de exportaciones.

Análisis de la cadena de valor

La cadena de valor comienza con el desarrollo de plántulas y variedades (incluidos los programas de mejoramiento nacionales), seguido de insumos agrícolas como fertilizantes, protección de cultivos y mecanización, luego el cultivo y la cosecha, y finalmente la molienda en plantas integradas de azúcar-etanol donde la caña se convierte en azúcar crudo/VHP y refinado, etanol y coproductos (bagazo para cogeneración y vinaza para fertirriego). La concentración de la molienda y la integración vertical son fundamentales en el modelo brasileño, ya que los grandes grupos y las plataformas de comercialización coordinan el aprovisionamiento de caña, los calendarios de molienda, las decisiones sobre la combinación de productos y la cobertura frente a la exposición de precios vinculada a las exportaciones.

Desde los ingenios, el azúcar se traslada mediante logística a granel hacia corredores de exportación y compradores industriales nacionales. Santos sigue siendo una salida crítica, pero está expuesto a cuellos de botella estacionales y a la competencia por atracaderos y almacenamiento con los granos. Las respuestas operativas han incluido mejoras en los procesos terminales y una coordinación más estrecha entre ferrocarril y terminal, como las medidas de VLI en las terminales integradoras (TIGU/TIUB) durante la cosecha 2024/2025 para reducir las pérdidas de manipulación y gestionar la compactación del azúcar. Las medidas de política también influyen en la resiliencia ascendente: el 30 de junio de 2026, el gobierno federal firmó la MP 1374, que autoriza 270 millones de reales en subsidios para productores independientes de caña en el noreste (12 reales por tonelada para la cosecha 2025/2026), apoyando la continuidad del suministro de caña hacia los ingenios que atienden a esa región.

Panorama Competitivo

El mercado de azúcar de caña de Brasil, con una concentración moderada, refleja un entorno competitivo. Los actores establecidos mantienen posiciones de mercado sólidas, pero enfrentan desafíos derivados de los esfuerzos de consolidación y el aumento de las inversiones internacionales. Los diferentes actores del mercado están tratando de mejorar su presencia entre los consumidores. El mercado está dominado por algunos de los actores clave como Tate & Lyle, Tereos SA, Louis Dreyfus Company, Agro Betel y Cosan Limited, entre otros.

El enfoque estratégico del sector gira cada vez más en torno a la integración vertical, combinando la producción de azúcar, el procesamiento de etanol y la generación de energía dentro de operaciones unificadas. Los actores clave como Raízen y Copersucar capitalizan las eficiencias de escala en adquisición, procesamiento y distribución. Sin embargo, se enfrentan a la competencia de empresas especializadas que se dirigen a segmentos premium o áreas geográficas específicas. La adopción de tecnología se ha convertido en un diferenciador crítico. Las empresas están invirtiendo en agricultura de precisión, biotecnología y soluciones digitales para mejorar los rendimientos y reducir los costos. El proceso de innovación del Centro de Tecnología de la Caña de Azúcar, valorado en R$ 60.000 millones en impacto económico potencial, ofrece oportunidades significativas para los ingenios capaces de adoptar nuevas variedades y técnicas de producción.

Los actores internacionales están ampliando su presencia a través de adquisiciones y asociaciones, como se observa en la compra de SJC Bioenergia por parte de Cargill y la inversión de BP Bunge en expansión. Estos desarrollos aportan experiencia global y mayor acceso a capital, intensificando las presiones competitivas sobre los operadores domésticos, según señaló Reuters. Además, los segmentos premium como la certificación orgánica, las relaciones de comercio directo y el procesamiento de valor añadido presentan oportunidades de espacio en blanco, ofreciendo márgenes más altos en comparación con la producción tradicional de azúcar como materia prima.

Líderes del Sector de Azúcar de Caña de Brasil

Tereos S.A.

Louis Dreyfus Company

Tate & Lyle Plc

Raízen

Cosan S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La captura de valor se está ampliando más allá del azúcar crudo básico mediante coproductos e ingredientes de mayor especificación. La valorización del bagazo ofrece una vía concreta: en julio de 2026, CNPEM informó de un proceso escalable para producir nanocelulosa a partir del bagazo de caña de azúcar, creando una ruta de comercialización para que los ingenios y socios tecnológicos monetizacen residuos que ya forman parte de las operaciones integradas de azúcar-energía. Esto complementa las estrategias existentes de los ingenios en torno a la exportación de bioelectricidad y los biocombustibles de próxima generación, donde la flexibilidad operativa entre azúcar y etanol sigue siendo una palanca clave cuando cambian la disponibilidad de caña y las señales de precios relativos.

En el lado del azúcar, las oportunidades se centran en mejorar el rendimiento y la recuperación de ATR, junto con el acceso al mercado para grados diferenciados utilizados por fabricantes de alimentos y bebidas (incluidos modelos de suministro de azúcar líquida más cercanos a los usuarios finales). La capacidad de ejecución es visible en la escala de producción del Centro-Sur, donde UNICA cerró la cosecha 2025/2026 con 40,43 millones de toneladas de azúcar, mientras que los datos de la asociación en mayo de 2026 apuntaban a un rápido impulso de producción en las primeras etapas de la temporada. Las redes de comercialización y compra también ayudan a los ingenios pequeños y medianos a llegar a los mercados de exportación: en junio de 2026, Copersucar informó que 42 ingenios afiliados planeaban procesar entre 125 y 128 millones de toneladas de caña en la temporada 2026/2027 tras una expansión de su base de red, lo que subraya la continua comercialización y coordinación logística liderada por la plataforma.

Desarrollos recientes del sector

- Junio de 2026: Raizen informó de acciones para simplificar su cartera y centrarse en la distribución principal de combustibles y lubricantes y en la producción de etanol, junto con desinversiones de 12.000 millones de reales durante la cosecha 2025/26. La medida reasigna capital fuera de posiciones no esenciales y respalda la flexibilidad del balance para las operaciones integradas de azúcar-etanol que operan bajo la volatilidad climática y de costos de insumos.

- Junio de 2025: Contegran anunció una inversión de 185,34 millones de dólares estadounidenses para construir una nueva planta integrada de azúcar, etanol y energía en Bahía, orientada a los mercados de exportación. La incorporación de una nueva unidad en el noreste refuerza la capacidad de procesamiento regional y diversifica la huella de suministro de Brasil más allá del corredor Centro-Sur.

- Abril de 2024: Bonsucro firmó un acuerdo de cooperación con ORPLANA para avanzar en las prácticas de sostenibilidad en el sector de la caña de azúcar de Brasil. La colaboración fortalece la preparación para la certificación y la alineación de los productores en los requisitos ambientales y sociales que influyen en el acceso a canales de exportación premium y regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado brasileño de azúcar de caña como el valor del azúcar producido a partir de la caña de azúcar y vendido dentro de Brasil o exportado, contabilizado a nivel de producto en las principales formas utilizadas por compradores de alimentos, bebidas e industriales.

Exclusiones de alcance: no se contabilizan el azúcar de remolacha azucarera, los edulcorantes artificiales ni los alimentos envasados de consumo terminados que solo utilizan el azúcar como ingrediente.

Descripción general de la segmentación

- Por Forma

- Azúcar Cristalizado

- Azúcar Líquido

- Por Categoría de Producto

- Azúcar Crudo

- Azúcar Blanco Refinado

- Azúcar VHP

- Orgánico

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Bebidas

- Productos Lácteos y Alimentos Congelados

- Otros

- Productos Farmacéuticos

- Industrial

- Biocombustible / Etanol

- Otras Aplicaciones

- Alimentos y Bebidas

- Por Estado

- São Paulo

- Goiás

- Minas Gerais

- Paraná

- Mato Grosso do Sul

- Otros Estados

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la molienda de caña de azúcar de Brasil, la producción de azúcar y los flujos comerciales, de modo que los lados de la oferta y la demanda puedan verificarse cruzadamente antes de que comience cualquier modelización. Se utilizan conjuntos de datos públicos y publicaciones oficiales para construir estos anclajes, como las estadísticas comerciales de UN Comtrade, FAOSTAT, las notas anuales sobre azúcar de USDA GAIN y las publicaciones gubernamentales de Brasil sobre agricultura y comercio (por ejemplo, resúmenes de CONAB y aduanas).

También revisamos señales amplias como las series de inflación y tipo de cambio de fuentes oficiales, además de actualizaciones de asociaciones sectoriales y coberturas de prensa fiables que explican las condiciones del cultivo, las limitaciones logísticas y las medidas de política. Las presentaciones de las empresas y las presentaciones a inversores ayudan a validar la lógica operativa, como la forma en que los ingenios asignan la caña entre azúcar y etanol, y qué determina las realizaciones por temporada. Cuando persisten lagunas, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y vistas de importación-exportación a nivel de envío para ajustar los supuestos. Las fuentes mencionadas anteriormente son solo ilustrativas, y se consultaron muchas otras referencias para recopilar datos, validarlos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centra en conversar con productores, comerciantes, distribuidores, grandes compradores y especialistas técnicos que siguen la asignación de caña, la combinación de productos y los precios realizados por tipo de contrato. Estas conversaciones ayudan a confirmar qué proporción de la producción se comercializa como azúcar cristalizada frente a líquida, cómo se comportan las primas orgánicas, y qué estados están ganando o perdiendo cuota debido a la agronomía y la economía de la molienda. Dado que se trata de un mercado de un solo país, también nos asegura mos de que las opiniones estén equilibradas entre las principales zonas productoras y los principales canales de consumo, de modo que los supuestos no se apoyen en una sola región o un solo uso final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 21% | Gerentes: 56% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando un enfoque descendente en el que la molienda y la recuperación de caña de azúcar de Brasil, junto con la producción de azúcar y las señales comerciales, reconstruyen el conjunto de valor del azúcar de caña vendido dentro y fuera del país. El modelo aplica luego divisiones por forma y uso utilizando una combinación de divulgaciones públicas y comentarios de entrevistas, y se contrasta con los movimientos observados en los volúmenes de exportación, los envíos portuarios y los resultados de temporada reportados.

Se utiliza un análisis ascendente selectivo para mantener el total realista, principalmente a través de realizaciones y volúmenes muestreados por canal, además de verificaciones de sentido común con proveedores y comerciantes sobre los rangos de precios típicos por forma. Los insumos más importantes incluyen los volúmenes de molienda de caña, la tasa de recuperación de azúcar, la asignación entre azúcar y etanol, la cuota de exportación frente a las ventas nacionales, y las diferencias de precio entre el azúcar cristalizado, líquido y de mayor polarización. Para la previsión, utilizamos un análisis de escenarios vinculado a las perspectivas de cosecha, la demanda de etanol ligada a la política y la dirección de precios esperada, y luego reconciliamos los escenarios con lo que los encuestados primarios consideran el caso operativo más probable. Cuando faltan datos para estados más pequeños o grados de nicho, la brecha se aborda mediante una asignación proporcional a partir de totales de producción y comercio validados, seguida de una segunda revisión frente a los rangos derivados de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre las señales de producción, comercio y precios, y luego mediante verificaciones de varianza paso a paso en cada capa del modelo. Si el total de un segmento se desvía de lo que pueden respaldar los resultados de la cosecha o los datos de exportación, se revisan los factores determinantes y se vuelve a contactar a los expertos cuando la discrepancia no puede explicarse por efectos de estacionalidad o de tipo de cambio.

Antes de la aprobación final, el modelo y los supuestos escritos pasan por múltiples revisiones internas para que la aritmética, las conversiones de unidades y la lógica de alcance permanezcan coherentes. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios de política sobre la mezcla de etanol, shocks importantes en la cosecha o cambios de precios inusualmente pronunciados. Justo antes de la entrega, se completa una revisión final para que las últimas publicaciones públicas y señales de mercado queden reflejadas en las cifras.

Comparación del tamaño del mercado brasileño de azúcar de caña de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para el azúcar de caña de Brasil pueden variar ampliamente, incluso cuando se hace referencia a los mismos años, porque el alcance y el punto de valoración no siempre están alineados. Las diferencias suelen provenir de si la cifra refleja el azúcar de caña como mercado de producto, una economía azucarera más amplia, o solo un subconjunto refinado, y también de cómo se manejan el momento de los precios y la conversión de divisas.

La principal brecha proviene de si el valor del etanol basado en caña de azúcar se incorpora al total, donde Mordor Intelligence contabiliza únicamente los ingresos del azúcar de caña y utiliza el etanol principalmente como un factor de demanda que modifica cuánta caña está disponible para el azúcar en una temporada determinada. Otro factor determinante es cómo se fijan los precios de las formas, ya que el uso de un precio mixto único puede sobreestimar el azúcar líquida en algunos años y subestimar el azúcar cristalizada durante las temporadas orientadas a la exportación. El momento también importa porque algunas estimaciones aplican tipos de cambio promedio anuales, mientras que otras utilizan períodos puntuales que modifican notablemente los valores en dólares estadounidenses en Brasil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,45 millones de USD (2025) | |

| Editorial de Investigación Global A | 4,10 mil millones de USD (2025) | Esta cifra parece utilizar un conjunto de valor más amplio para el azúcar de caña y puede estar más cerca de una visión del mercado descendente, y no separa claramente los ingresos por azúcar de los productos adyacentes derivados de la caña de azúcar al presentar los totales. |

| Firma de Análisis Sectorial B | 1,20 mil millones de USD (2024) | Esta estimación corresponde únicamente al azúcar de caña refinado, por lo que los grados crudos y de alta polarización no están incluidos, y el año es diferente, lo que hace que el total sea estructuralmente menor y no directamente comparable con una visión del mercado de azúcar de caña de todos los grados. |

La dispersión en la tabla se explica en gran medida por las decisiones de alcance, especialmente refinado únicamente frente a todos los grados de azúcar de caña, y por si los productos adyacentes derivados de la caña de azúcar se combinan en la misma cifra de valor. Al mantener el modelo vinculado a la producción de azúcar observable, los flujos comerciales y el comportamiento de precios a nivel de forma, el resultado sigue siendo trazable a insumos que pueden verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de azúcar de Brasil en 2031?

Se prevé que el mercado de azúcar de Brasil alcance USD 10.330 millones en 2031 a una CAGR del 3,40%.

¿Qué estado se espera que registre el crecimiento de producción más rápido?

Se proyecta que Goiás expanda su producción a una CAGR del 4,82% hasta 2031 debido a inversiones en nuevos proyectos y menores costos de la tierra.

¿Qué participación tuvo el azúcar cristalizado en 2025?

El azúcar cristalizado representó el 84,68% de la producción en 2025, subrayando su importancia en las exportaciones a granel.

¿Qué segmento premium crece más rápido?

Los volúmenes de azúcar orgánico están aumentando a una CAGR del 5,03%, respaldados por la demanda de exportación orientada a la sostenibilidad.

Última actualización de la página el: