Tamaño y participación del mercado de aditivos alimentarios de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aditivos alimentarios de Brasil por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios de Brasil fue valorado en USD 5.970 millones en 2025 y se estima que crecerá desde USD 6.210 millones en 2026 hasta alcanzar USD 7.550 millones en 2031, a una CAGR del 3,99% durante el período de pronóstico (2026-2031). Este crecimiento subraya la posición de Brasil como el mayor procesador de alimentos de América Latina y uno de los principales exportadores de azúcar. Sin embargo, la implementación de regulaciones domésticas más estrictas está ejerciendo presión sobre los márgenes de beneficio, incluso cuando los volúmenes de demanda continúan aumentando. Los principales impulsores de este crecimiento incluyen la urbanización sostenida, el aumento de los ingresos disponibles y un cambio estructural entre los consumidores hacia alimentos de conveniencia envasados. Las iniciativas regulatorias, como los requisitos de etiquetado frontal de envase (FOPL, por sus siglas en inglés) y las políticas de tributación selectiva, están acelerando los esfuerzos de reformulación dentro de la industria. Estas medidas han llevado a una preferencia creciente por colorantes naturales de etiqueta limpia y edulcorantes de alta intensidad, a pesar de sus mayores implicaciones de costo. En respuesta, las corporaciones multinacionales están invirtiendo en capacidades de producción ampliadas para hidrocoloides, premezclas y sistemas de dosificación de precisión para fortalecer su presencia en el mercado. Mientras tanto, las pequeñas y medianas empresas, que representan la mayoría de los participantes del mercado, enfrentan desafíos significativos en la gestión de los costos de cumplimiento. Además, las consultas públicas sobre la autorización de nuevos aditivos ofrecen oportunidades de crecimiento incremental, aunque los plazos prolongados para la preparación de expedientes están retrasando los procesos de comercialización. Estos factores interconectados dan forma colectivamente a la dinámica competitiva del mercado de aditivos alimentarios de Brasil.

Conclusiones clave del informe

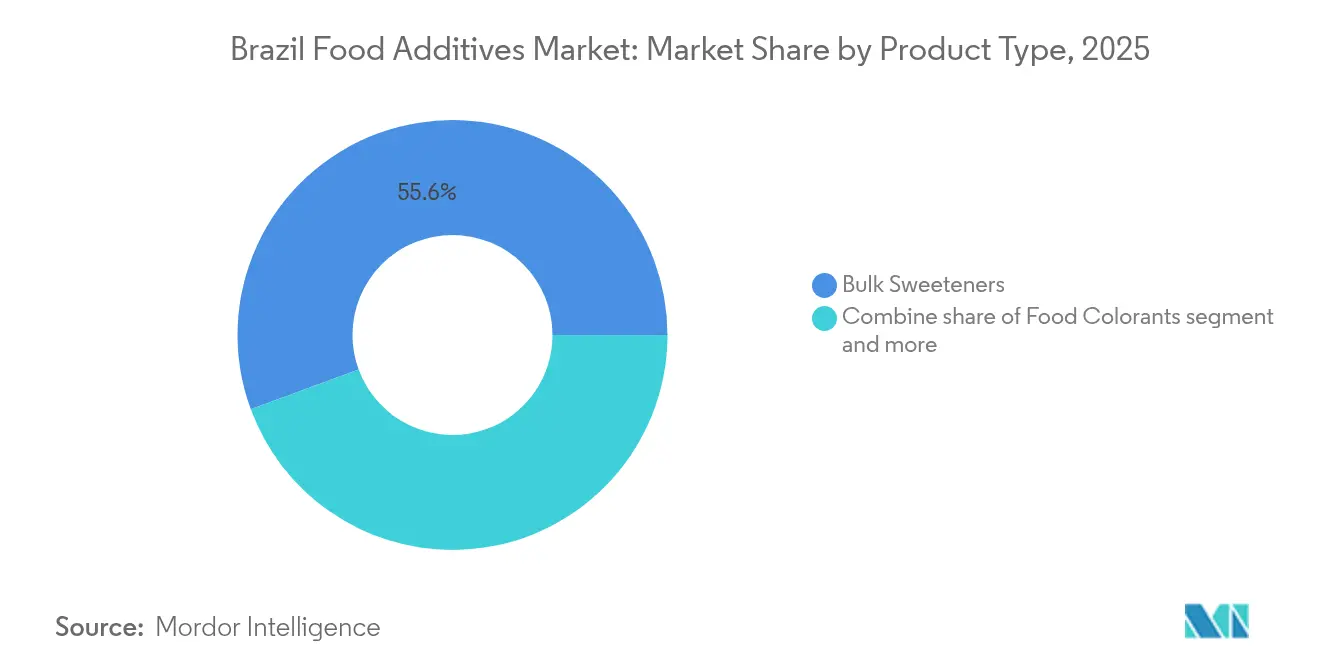

- Por tipo de producto, los edulcorantes a granel representaron el 55,62% de la participación del mercado de aditivos alimentarios de Brasil en 2025, mientras que se prevé que los colorantes naturales se expandan a la tasa más rápida, con una CAGR del 5,48% hasta 2031.

- Por forma, los formatos secos representaron el 67,75% del tamaño del mercado de aditivos alimentarios de Brasil en 2025; se espera que los formatos líquidos crezcan a una CAGR del 5,06% hasta 2031.

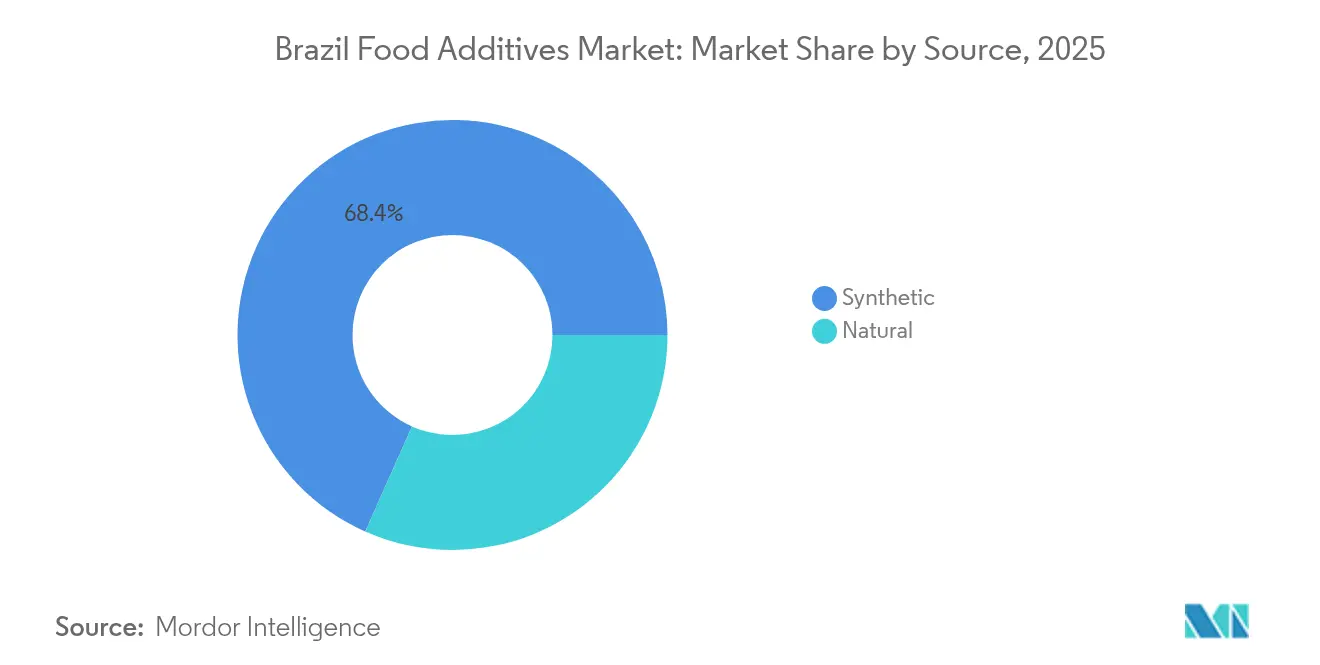

- Por fuente, los insumos sintéticos capturaron el 68,35% del volumen en 2025, mientras que se proyecta que los ingredientes naturales aumenten a una CAGR del 4,99% hasta 2031.

- Por aplicación, panadería y confitería contribuyó con el 31,02% del tamaño del mercado de aditivos alimentarios de Brasil en 2025, mientras que lácteos y postres avanzará a la CAGR líder del 4,82% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aditivos alimentarios de Brasil

Análisis de impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preferencia creciente por aditivos naturales y orgánicos | +0.8% | Nacional, con concentración en São Paulo, Río de Janeiro y los estados del Sur | Mediano plazo (2-4 años) |

| Expansión de opciones de aditivos de etiqueta limpia y de origen vegetal | +0.7% | Nacional, impulsado por centros urbanos y procesadores orientados a la exportación | Mediano plazo (2-4 años) |

| Mayor consumo de alimentos de conveniencia y procesados | +0.9% | Nacional, particularmente regiones metropolitanas (São Paulo, Río, Belo Horizonte) | Corto plazo (≤ 2 años) |

| Cambio en los perfiles de gusto del consumidor y demanda creciente de sabores diversos | +0.5% | Nacional, con variaciones regionales (especias del Nordeste, influencias europeas del Sur) | Largo plazo (≥ 4 años) |

| Influencias culturales que impactan las preferencias de aditivos | +0.4% | Nacional, con énfasis en ingredientes de origen amazónico y cocinas regionales | Largo plazo (≥ 4 años) |

| Aplicaciones emergentes en productos de panadería, confitería y lácteos | +0.6% | Nacional, liderado por el corredor industrial de São Paulo y el cinturón lechero de Minas Gerais | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de aditivos antimicrobianos

Los consumidores brasileños son cada vez más atentos a las listas de ingredientes, aunque su percepción de lo que constituye "natural" a menudo difiere de las definiciones regulatorias. Según un análisis del Instituto Nacional de Propiedad Industrial (INPI), el urucum (annatto) está vinculado a 864 familias de patentes globales, clasificándolo como el quinto insumo amazónico más investigado después del cacao, la mandioca, el guaraná y el açaí. Esto se debe principalmente a la presencia de carotenoides de bixina y norbixina en el urucum, que proporcionan tonalidades de naranja a rojo sin depender de colorantes azo sintéticos. Del mismo modo, las antocianinas derivadas de la jaboticaba (Plinia cauliflora) están surgiendo como una prometedora alternativa de colorante natural [1]Fuente: Revista Brasileña de Tecnología de Alimentos, "Acceso abierto - Ingredientes emergentes para productos de etiqueta limpia y seguridad alimentaria", scielo.br. La investigación revisada por pares ha demostrado que estas antocianinas exhiben estabilidad en una amplia gama de niveles de pH, abordando desafíos que anteriormente requerían estabilizadores sintéticos. En 2023, la producción de açaí en el estado de Pará alcanzó 1,6 millones de toneladas, con exportaciones de polvo liofilizado (secado por congelación) a un precio de USD 40 por kilogramo y distribuidas a más de 40 países. Sin embargo, los procesadores de aditivos domésticos actualmente capturan solo el 15-20% de la cadena de valor, ya que la capacidad de liofilización sigue siendo predominantemente controlada por exportadores integrados verticalmente.

Expansión de opciones de aditivos de etiqueta limpia y de origen vegetal

La innovación en proteínas de origen vegetal está influyendo significativamente en la demanda de emulsionantes y estabilizadores, impulsada por la adopción de alternativas como el concentrado de proteína de frijol ProVerde y el aquafaba (salmuera de garbanzo), que están reemplazando la albúmina de huevo en aplicaciones de panadería. Sin embargo, la escalabilidad de estas innovaciones enfrenta desafíos debido a la limitada infraestructura de procesamiento de legumbres de Brasil. El país produce solo 3.500 toneladas de garbanzos anualmente, lo que es insuficiente para satisfacer la demanda interna, lo que obliga a los fabricantes a depender de importaciones de Argentina y Canadá. Estas importaciones conllevan una prima de costo del 30-40%, sumándose a los gastos de producción generales. Además, el fruto Uvaia (Eugenia pyriformis) está ganando terreno en el mercado de bebidas fermentadas como acidulante natural y potenciador de sabor. La investigación ha demostrado sus propiedades antimicrobianas, que ayudan a reducir la dependencia de conservantes sintéticos como el benzoato de sodio (INS 211). Del mismo modo, las proteínas de la nuez Baru (Dipteryx alata), con un contenido proteico del 23-30%, una digestibilidad del 86% y un perfil equilibrado de aminoácidos esenciales, se están posicionando como una alternativa viable a la soja en análogos de carne. A pesar de su potencial, las proyecciones del mercado indican que las proteínas de la nuez Baru generaron ingresos de solo USD 5,1 millones en 2022, con expectativas de crecer a USD 47 millones para 2032. Esto sugiere que el segmento seguirá siendo de nicho y es poco probable que interrumpa la demanda principal de emulsionantes antes de 2028. Además, BASF e INOCAS firmaron un acuerdo en diciembre de 2024 para desarrollar aceite de macaúba, apuntando inicialmente a aplicaciones de cuidado personal. Sin embargo, existe potencial para que este aceite se expanda hacia emulsionantes de grado alimentario si la producción a escala piloto en 2025 y la aceptación regular para 2027 demuestran su competitividad de costos frente al aceite de palma.

Mayor consumo de alimentos de conveniencia y procesados

Las ventas minoristas de alimentos en Brasil crecieron, con el consumo de los hogares expandiéndose un 3,1% en 2023. Sin embargo, la penetración de alimentos de conveniencia sigue siendo inferior al 60% en las zonas rurales, donde predominan las compras en mercados frescos. Esto crea un perfil de demanda bifurcado, que favorece conservantes como sorbatos y benzoatos en las zonas urbanas, mientras que en las regiones agrícolas se prefiere el procesamiento mínimo. El sector de procesamiento de alimentos brasileño generó USD 233.000 millones en ingresos en 2024, reflejando un crecimiento del 9,9%. Las categorías de conveniencia, incluidas las comidas preparadas, los aperitivos y los productos de panadería, representaron el 40% del volumen incremental, lo que indica un cambio estructural impulsado por la urbanización. Las tasas nacionales de urbanización alcanzaron el 87%, aunque persisten disparidades regionales, con el Nordeste al 75% y el Sureste al 93%. ADM está construyendo una fábrica de premezclas en el estado de Paraná, programada para completarse en agosto de 2025. Esta instalación ofrecerá una expansión de capacidad del 40% y requerirá una inversión de decenas de millones de reales brasileños. El proyecto refleja una acción estratégica para capturar participación de mercado en premezclas de vitaminas y minerales, ya que los procesadores buscan cada vez más formulaciones integrales en lugar de ventas de aditivos individuales.

Cambio en los perfiles de gusto del consumidor y demanda creciente de sabores diversos

Las preferencias de sabor regionales en Brasil crean diversos microsegmentos que las empresas multinacionales encuentran difíciles de abordar de manera rentable. Por ejemplo, los consumidores de la región Nordeste exhiben una fuerte preferencia por perfiles de sabor picantes y salados, como la pimienta malagueta y el aceite de dendê, mientras que los estados del Sur favorecen sabores dulces y lácteos de influencia europea como el dulce de leche y el stroopwafel. Sin embargo, las casas de sabores a menudo carecen de acceso a datos de ventas granulares por debajo del nivel estatal, lo que las obliga a depender de enfoques de prueba y error en el desarrollo de productos. Esta ineficiencia conduce a un desperdicio significativo de recursos, con el 20-30% de los presupuestos de investigación y desarrollo (I+D) siendo consumidos sin resultados óptimos. Según el mapeo de patentes del Instituto Nacional de Propiedad Industrial (INPI), el guaraná, con 1.254 familias de patentes, y el açaí, con 1.019 familias de patentes, dominan la investigación sobre sabores de origen amazónico. A pesar de este enfoque, los esfuerzos de comercialización se ven obstaculizados por prolongadas negociaciones de reparto de beneficios mandatadas bajo la Ley 13.123/2015, que requieren de 18 a 24 meses para completarse e imponen estructuras de regalías que aumentan los costos de los ingredientes entre un 5 y un 8%. Givaudan, una empresa líder mundial en sabores y fragancias, reportó ventas en América Latina de CHF 1.600 millones en 2024, representando el 22,6% de sus ingresos globales. Brasil por sí solo contribuyó con un estimado del 60-65% del volumen regional. Sin embargo, el Informe Anual 2024 de la empresa destaca desafíos como la compresión de márgenes impulsada por intensa competencia de precios y consolidación de clientes

, que han erosionado los precios premium tradicionalmente asociados con los sistemas de sabores propietarios.

Análisis de impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cumplimiento regulatorio estricto y complejo | -0.5% | Nacional, que afecta a todos los fabricantes e importadores | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por alimentos de conveniencia de etiqueta limpia y sin aditivos | -0.4% | Nacional, concentrado en segmentos urbanos de ingresos medios | Mediano plazo (2-4 años) |

| Conciencia insuficiente del consumidor sobre los beneficios de los aditivos | -0.3% | Nacional, particularmente poblaciones rurales y de bajos ingresos | Largo plazo (≥ 4 años) |

| Mayor tributación sobre productos envasados a base de azúcar | -0.6% | Nacional, con mayor impacto en los sectores de bebidas y confitería | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento regulatorio estricto y complejo

La Agencia Nacional de Vigilancia Sanitaria (ANVISA) introdujo cuatro resoluciones críticas destinadas a mejorar la seguridad alimentaria y la transparencia: RDC 839/2023, que establece un marco general de alimentos; RDC 843/2024, centrada en estándares de alimentos y envases; IN 281/2024, que describe los procedimientos para la autorización de aditivos; e IN 344/2025, que exige actualizaciones a los requisitos de etiquetado [2]Fuente: Agencia Nacional de Vigilancia Sanitaria "Anvisa publica segunda versión de la guía para determinar las fechas de vencimiento de los alimentos", gov.br. Estas regulaciones obligan a los fabricantes a revisar y actualizar los expedientes técnicos, reformular productos y revisar el etiquetado frontal de envase (FOPL) para alinearse con los umbrales de nutrientes que activan advertencias de lupa negra por niveles excesivos de sodio, azúcar o grasas saturadas. Los costos de cumplimiento asociados varían significativamente, oscilando entre USD 50.000 para reformular un solo producto y más de USD 500.000 para actualizar toda una cartera de productos. Estas exigencias financieras son particularmente difíciles para las pequeñas y medianas empresas (pymes), que a menudo carecen de los recursos y la experiencia regulatoria interna para navegar estos cambios de manera efectiva. La industria de procesamiento de alimentos de Brasil comprende aproximadamente 37.000 establecimientos, con el 92% clasificados como pymes. Sin embargo, solo el 15% de estas pymes cuenta con equipos dedicados de garantía de calidad capaces de abordar las listas positivas y los requisitos regulatorios en evolución de ANVISA. A pesar de estos esfuerzos, el cumplimiento de los requisitos del FOPL fue registrado en solo el 12-15% un año después de la implementación, lo que sugiere deficiencias en la aplicación o incumplimiento generalizado de la industria. Esta baja tasa de cumplimiento plantea preocupaciones sobre posibles acciones correctivas y interrupciones en la cadena de suministro, especialmente si ANVISA acelera sus procesos de auditoría en 2026.

Preferencia del consumidor por alimentos de conveniencia de etiqueta limpia y sin aditivos

Los consumidores brasileños exhiben un patrón de demanda contradictorio. Las encuestas minoristas indican que el 68% de los consumidores expresan preferencia por productos etiquetados como "naturales" o "sin aditivos". Sin embargo, las ventas de alimentos de conveniencia crecieron un 7,2% en 2023, impulsadas por la popularidad de las comidas preparadas y los aperitivos. Estos productos a menudo dependen de conservantes, como sorbatos y benzoatos, y emulsionantes, incluidos mono y diglicéridos y lecitina, para lograr una vida útil de 90 a 180 días. Esta "paradoja de etiqueta limpia" es particularmente evidente entre los hogares urbanos de ingresos medios, con ingresos mensuales que oscilan entre BRL 4.000 y BRL 10.000. En estos segmentos, las limitaciones de tiempo impulsan la demanda de productos orientados a la conveniencia, mientras que la creciente conciencia sobre la salud lleva a un mayor escrutinio de los ingredientes. Esta dualidad obliga a los fabricantes a invertir en costosas reformulaciones, reemplazando aditivos sintéticos por alternativas naturales, que a menudo conllevan una prima de costo del 30% al 50%. La introducción de las regulaciones de Etiquetado Frontal de Envase (FOPL) bajo la RDC 839/2023 exige el uso de advertencias de lupa negra en productos con alto contenido de sodio, azúcar o grasas saturadas. Sin embargo, grupos de defensa del consumidor, como el Instituto Brasileño de Defensa del Consumidor (IDEC), han criticado estos estándares por ser menos estrictos en comparación con las advertencias octagonales implementadas en Chile y México. Sus preocupaciones se centran en los umbrales de nutrientes menos restrictivos y la falta de restricciones de marketing para productos dirigidos a niños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los edulcorantes a granel anclan los ingresos, los colorantes lideran la innovación

Los edulcorantes a granel representaron una participación significativa del 55,62% del mercado en 2025, impulsada en gran medida por la posición de Brasil como el principal exportador mundial de azúcar. Brasil suministra aproximadamente el 50% del azúcar comercializado globalmente, reforzando su dominio en el mercado. Sin embargo, este segmento enfrenta desafíos notables debido a medidas regulatorias como el impuesto selectivo aplicado a las bebidas azucaradas y la tasa cero sobre el azúcar refinado en la canasta alimentaria nacional. Estas políticas crean incentivos desiguales dentro del mercado, lo que lleva a márgenes de beneficio comprimidos para los proveedores de edulcorantes de alta intensidad.

Se anticipa que los colorantes alimentarios experimentarán el crecimiento más rápido, con una tasa de crecimiento anual compuesto (CAGR) del 5,48% proyectada hasta 2031. Este crecimiento está impulsado principalmente por la creciente adopción de pigmentos naturales. Por ejemplo, el urucum (comúnmente conocido como annatto) representa 864 familias de patentes registradas en el Instituto Nacional de Propiedad Industrial (INPI) de Brasil. Además, las antocianinas de jaboticaba demuestran una estabilidad de pH superior en comparación con las alternativas sintéticas, mientras que la extracción de polifenoles de cacao, asociada con 20.745 familias de patentes, ofrece doble funcionalidad como colorante natural y antioxidante. Estos avances destacan la preferencia creciente por ingredientes naturales y multifuncionales en la industria alimentaria.

Por forma: el dominio de los formatos secos enfrenta avances en precisión de formatos líquidos

En 2025, los aditivos en formato seco representaron el 67,75% de la participación del mercado, destacando la fuerte preferencia de Brasil por condimentos en polvo, premezclas y edulcorantes a granel. Estos productos son adecuados para las redes de distribución a temperatura ambiente del país, que abarcan 5.570 municipios, muchos de los cuales carecen de la infraestructura de cadena de frío necesaria para productos perecederos. Sin embargo, este segmento está bajo presión debido a la fluctuación de los precios de las materias primas y la competencia de las importaciones de bajo costo, en particular de China. A pesar de su dominio, los aditivos en formato seco enfrentan desafíos para mantener la rentabilidad bajo estas condiciones, ya que los fabricantes deben navegar estas dinámicas de precios mientras satisfacen la demanda del consumidor.

Los formatos líquidos, por otro lado, se espera que crezcan a una tasa de crecimiento anual compuesto (CAGR) del 5,06% hasta 2031. Este crecimiento es impulsado por los procesadores de bebidas y lácteos que adoptan cada vez más sistemas de dosificación en línea, que son sistemas automatizados diseñados para agregar cantidades precisas de ingredientes líquidos directamente en las líneas de producción. Estos sistemas ofrecen varias ventajas, incluida la reducción de riesgos de contaminación, mayor consistencia de lotes y la capacidad de implementar gestión de inventario justo a tiempo, lo que puede reducir los requisitos de capital de trabajo entre un 15-20%. Archer Daniels Midland (ADM) está respondiendo a esta tendencia con su nueva fábrica de premezclas en Paraná, programada para completarse en agosto de 2025. Esta instalación ampliará la capacidad de producción en un 40% y se centrará en mezclas líquidas de vitaminas y minerales para la fortificación láctea. Este movimiento refleja un cambio estratégico hacia formatos líquidos de mayor margen, que típicamente obtienen una prima del 25-30% sobre los equivalentes en formato seco, ofreciendo a los fabricantes una oportunidad de mejorar la rentabilidad mientras satisfacen las demandas evolutivas del mercado.

Por fuente: la eficiencia sintética se encuentra con las primas naturales

Los aditivos de fuente sintética representaron el 68,35% del volumen de 2025, principalmente debido a sus ventajas de costo, familiaridad regulatoria y confiabilidad de la cadena de suministro. Estos aditivos son entre un 30-50% más baratos que sus contrapartes naturales, lo que los convierte en una opción más económica para los fabricantes. Los marcos regulatorios, como las listas positivas de la Agência Nacional de Vigilância Sanitária (ANVISA), tienden a favorecer las opciones sintéticas establecidas, apoyando aún más su uso generalizado. Además, los aditivos sintéticos se benefician de una cadena de suministro más confiable, con proveedores de regiones como China, India y la Unión Europea que ofrecen plazos de entrega de 30-60 días, significativamente más cortos que los 90-180 días requeridos para extractos naturales de origen amazónico. Estos factores colectivamente hacen que los aditivos de fuente sintética sean una opción preferida para aplicaciones sensibles al costo y al tiempo.

Por el contrario, se proyecta que los ingredientes de fuente natural crezcan a una tasa de crecimiento anual compuesto (CAGR) del 4,99% hasta 2031, impulsados por la creciente demanda de productos de etiqueta limpia, innovación en insumos amazónicos y preferencias del consumidor. La actividad de patentes en torno a los ingredientes amazónicos es sólida, con 43.399 familias de patentes globales que cubren 59 ingredientes, lo que refleja el creciente interés en estos recursos naturales. Los consumidores también están dispuestos a pagar una prima del 15-25% por productos etiquetados como naturales

, a pesar de que sus perfiles de seguridad son equivalentes a las alternativas sintéticas. Un ejemplo notable de esta tendencia es la inversión de USD 60 millones de CP Kelco en la producción de fibra de cítricos. Las fibras de marca NUTRAVA y KELCOSENS de la empresa, derivadas de cáscaras de cítricos recicladas, obtienen una prima del 40-50% sobre la goma de celulosa sintética. Sin embargo, estas fibras naturales atienden principalmente a segmentos de nicho de etiqueta limpia, como la panadería orgánica y los productos lácteos premium, en lugar de aplicaciones de mercado masivo donde las restricciones de costo continúan favoreciendo las opciones sintéticas.

Por aplicación: la panadería ancla el volumen, los lácteos lideran el crecimiento

Se espera que las aplicaciones de panadería y confitería dominen el mercado con una participación del 31,02% en 2025, influenciadas en gran medida por el alto consumo anual per cápita de pan de Brasil de 34 kilogramos, el más alto de América Latina. A pesar de esta fuerte demanda, la adopción de enzimas en este segmento sigue siendo inferior al 40%. Esto se debe principalmente al dominio de las panaderías artesanales, que constituyen el 60% de los puntos de venta al por menor. Estas panaderías más pequeñas a menudo carecen del conocimiento técnico y los recursos para utilizar eficazmente enzimas como amilasas y xilanas, que son esenciales para mejorar la calidad de la masa y la vida útil. En consecuencia, el mercado está dividido en dos segmentos distintos: los fabricantes industriales de pan, que tienen una adopción casi universal de enzimas, y las panaderías de pequeñas y medianas empresas (pymes), que continúan dependiendo de acondicionadores de masa tradicionales como el ácido ascórbico y la azodicarbonamida para satisfacer sus necesidades de producción.

Se proyecta que el segmento de lácteos y postres experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (CAGR) del 4,82% hasta 2031. Este crecimiento es impulsado por la creciente popularidad de los yogures fortificados con probióticos, que contienen cepas bacterianas beneficiosas como Lactobacillus y Bifidobacterium. Estos productos requieren estabilizadores para garantizar la viabilidad de los probióticos durante una vida útil de 90 días. Además, la creciente demanda de alternativas lácteas de origen vegetal, incluidos productos a base de avena, almendra y coco, está creando la necesidad de emulsionantes e hidrocoloides avanzados. Estos ingredientes desempeñan un papel fundamental en la replicación de la textura cremosa y la sensación en boca de los productos lácteos tradicionales, al tiempo que evitan la separación de fases, garantizando un producto consistente y atractivo para los consumidores.

Análisis geográfico

La demanda de aditivos alimentarios en Brasil se concentra en el corredor industrial del Sureste. El estado de São Paulo representa el 45% de la capacidad nacional de procesamiento de alimentos, albergando centros de I+D multinacionales (Nestlé, Unilever, Mondelēz) y especialistas regionales (Duas Rodas, Vogler). Esta concentración reduce los costos logísticos en un 15-20% y acelera los ciclos de innovación debido a la proximidad a los proveedores de ingredientes y los fabricantes por contrato. Minas Gerais desempeña un papel clave en las aplicaciones lácteas, produciendo el 28% de la leche del país y albergando la fábrica de Sete Lagoas de DSM-Firmenich, que está programada para abrir en octubre de 2024. Esta instalación, con una capacidad anual de 100.000 toneladas, se centrará en premezclas de enzimas y vitaminas para la fortificación de yogur y queso.

La región Sur, que comprende Paraná, Santa Catarina y Rio Grande do Sul, contribuye con el 22% de la producción de procesamiento de alimentos de Brasil. Esto es impulsado por las industrias cárnica (aves, cerdo) y de cereales, que utilizan conservantes (nitritos, sorbatos) y emulsionantes. La fábrica de premezclas de ADM en Paraná, programada para completarse en agosto de 2025, ampliará la capacidad en un 40% para satisfacer la demanda regional.

La región Norte, liderada por la producción de açaí de Pará (1,6 millones de toneladas en 2023), suministra materias primas para colorantes naturales y sabores. Sin embargo, captura una adición de valor mínima, ya que la capacidad de liofilización se concentra en los centros de exportación del Sureste. Esto obliga a los procesadores de Pará a vender pulpa bruta a USD 2-3 por kilogramo, mientras que el polvo liofilizado obtiene USD 40 por kilogramo en los mercados internacionales.

Panorama competitivo

El mercado de aditivos alimentarios de Brasil demuestra una fragmentación moderada, mostrando un entorno competitivo. Las corporaciones multinacionales como BASF SE, Cargill Incorporated, DuPont de Nemours Inc., Kerry Group y Archer Daniels Midland Company (ADM) utilizan sus extensas canalizaciones globales de investigación y desarrollo y experiencia regulatoria para mantener el dominio en segmentos de alto margen. Estos segmentos incluyen enzimas, sistemas de sabores propietarios y emulsionantes especializados. Por otro lado, las empresas regionales como Biorigin, Duas Rodas, Vogler y Gelnex aprovechan su proximidad a las fuentes de materias primas, tiempos de entrega más rápidos y la capacidad de ofrecer personalización de sabores hiperlocal. Estas ventajas les permiten capturar participación de mercado en áreas donde las corporaciones multinacionales a menudo enfrentan desafíos relacionados con el costo para replicar tales ofertas de manera efectiva.

La actividad de patentes dentro del mercado subraya el posicionamiento estratégico de los actores clave. Según un análisis del Instituto Nacional de Propiedad Industrial (INPI), empresas como Nestlé S.A. (con 667 familias de patentes), Mars Incorporated, Cargill Incorporated, Kraft Foods y Fuji Oil Co., Ltd. lideran los esfuerzos de investigación sobre ingredientes derivados de la región amazónica. Estos ingredientes incluyen cacao, açaí, guaraná y urucum. Sin embargo, las empresas brasileñas derivan un valor limitado de estas innovaciones, ya que aproximadamente el 70% de las materias primas domésticas se exportan en formas no procesadas en lugar de como extractos de alto margen. Esta ineficiencia estructural permite que los titulares de patentes extranjeros capturen la mayoría de los ingresos relacionados con la innovación, destacando un desafío significativo para la industria local.

A pesar de los desafíos regulatorios, las expansiones de capacidad indican una confianza creciente en el potencial del mercado. CP Kelco ha anunciado una inversión de USD 60 millones en una instalación de fibra de cítricos en Matão, programada para completarse en mayo de 2024. Del mismo modo, ADM está construyendo una fábrica de premezclas en Paraná, con la expectativa de estar operativa en agosto de 2025, mientras que DSM-Firmenich planea abrir una planta de producción de enzimas en Sete Lagoas en octubre de 2024. En conjunto, estos proyectos añadirán más de 150.000 toneladas de capacidad de producción anual, enfocándose en segmentos de etiqueta limpia y fortificación, que se pronostica que crecerán a una tasa de crecimiento anual compuesto (CAGR) del 5-6%. Además, están emergiendo oportunidades en aditivos derivados de la fermentación. McKinsey & Company proyecta que la fermentación de precisión podría generar entre USD 100.000 y USD 150.000 millones a nivel global para 2050. Sin embargo, la capacidad de biorreactores de Brasil sigue siendo subdesarrollada, representando menos del 5% de su infraestructura instalada de procesamiento de alimentos. Esta limitación ha permitido que las empresas emergentes en Estados Unidos y Europa obtengan una ventaja de primer movimiento en el desarrollo de productos innovadores como proteínas lácteas sin origen animal y edulcorantes de próxima generación.

Líderes de la industria de aditivos alimentarios de Brasil

BASF SE

Cargill, Incorporated

DuPont de Nemours, Inc.

Ingredion Incorporated

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: ASF e INOCAS firmaron un acuerdo de suministro de aceite de macaúba, apuntando inicialmente a aplicaciones de cuidado personal, pero con posibles aplicaciones como emulsionante de grado alimentario si la producción a escala piloto y la aceptación regular validan su competitividad de costos frente al aceite de palma. El aceite de macaúba ofrece ventajas de sostenibilidad (palma brasileña nativa, sin deforestación) que se alinean con el posicionamiento de etiqueta limpia.

- Abril de 2024: CP Kelco completó una expansión de capacidad de USD 60 millones en su instalación de Matão, São Paulo, añadiendo 5.000 toneladas métricas de producción anual para los productos de fibra de cítricos NUTRAVA y fibra de cítricos KELCOSENS reciclados de cáscaras de cítricos.

- Febrero de 2024: Amaggi adquirió una participación en Milhao Ingredients, un productor brasileño de ingredientes de maíz sin organismos genéticamente modificados con una capacidad anual de 280.000 toneladas métricas. La transacción permite a Amaggi suministrar almidones y edulcorantes de etiqueta limpia a los fabricantes de alimentos que priorizan las certificaciones sin organismos genéticamente modificados, un segmento que crece entre un 6-8% anualmente en los canales de alimentos orgánicos y premium de Brasil.

Alcance del informe del mercado de aditivos alimentarios de Brasil

El mercado de aditivos alimentarios brasileño está segmentado en conservantes, edulcorantes, emulsionantes, agentes antiaglomerantes, enzimas, hidrocoloides, sabores y potenciadores alimentarios, colorantes alimentarios y acidulantes. Además, el estudio se centra en los ingresos generados a través de bebidas, panadería, carne y productos cárnicos, productos lácteos y otras aplicaciones.

| Conservantes |

| Edulcorantes a granel |

| Sustitutos del azúcar |

| Emulsionantes |

| Agentes antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores y potenciadores alimentarios |

| Colorantes alimentarios |

| Acidulantes |

| Seco |

| Líquido |

| Natural |

| Sintético |

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Carne y productos cárnicos |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| Por tipo de producto | Conservantes |

| Edulcorantes a granel | |

| Sustitutos del azúcar | |

| Emulsionantes | |

| Agentes antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Sabores y potenciadores alimentarios | |

| Colorantes alimentarios | |

| Acidulantes | |

| Por forma | Seco |

| Líquido | |

| Por fuente | Natural |

| Sintético | |

| Por aplicación | Panadería y confitería |

| Lácteos y postres | |

| Bebidas | |

| Carne y productos cárnicos | |

| Sopas, salsas y aderezos | |

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de aditivos alimentarios de Brasil?

El tamaño del mercado de aditivos alimentarios de Brasil está valorado en USD 6.210 millones en 2026.

¿A qué velocidad está creciendo la demanda de colorantes naturales?

Se prevé que los colorantes naturales se expandan a una CAGR del 5,48% hasta 2031, la más rápida entre todas las categorías de productos.

¿Qué segmento de forma se está expandiendo más rápidamente?

Los aditivos líquidos aumentarán a una CAGR del 5,06% a medida que las líneas de bebidas y lácteos adopten sistemas de dosificación en línea.

¿Por qué están aumentando los costos de cumplimiento para los pequeños fabricantes?

Cuatro nuevas regulaciones de ANVISA emitidas desde 2023 requieren actualizaciones de expedientes, reformulación y nuevas etiquetas, con un costo para las pymes de hasta USD 500.000 para carteras amplias.

Última actualización de la página el: