Tamaño y participación del mercado de edulcorantes alimentarios de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edulcorantes alimentarios de Brasil por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios de Brasil fue valorado en USD 6,01 mil millones en 2025 y se estima que crecerá de USD 6,28 mil millones en 2026 hasta alcanzar USD 7,86 mil millones en 2031, a una CAGR del 4,57% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el papel de Brasil como el mayor exportador mundial de azúcar y la creciente demanda de alternativas de edulcorantes naturales y sin calorías. Factores como los esfuerzos regulatorios para reducir el consumo de azúcar añadida, la creciente conciencia sobre la salud entre los consumidores urbanos y el arbitraje de precios etanol-azúcar que influye en los precios de la sacarosa están contribuyendo al desarrollo del mercado. Los edulcorantes de alta intensidad y de valor añadido están ganando popularidad en este entorno. Las empresas mundiales de ingredientes están ampliando la producción de estevia mediante fermentación para superar las limitaciones agrícolas, mientras que los procesadores locales utilizan derivados del jugo de caña para mitigar la volatilidad del precio del azúcar. Estas tendencias indican que el mercado de edulcorantes alimentarios de Brasil continuará evolucionando hacia una oferta diversificada de ingredientes, edulcorantes a granel rentables y soluciones naturales premium que atienden a consumidores preocupados por la salud.

Conclusiones clave del informe

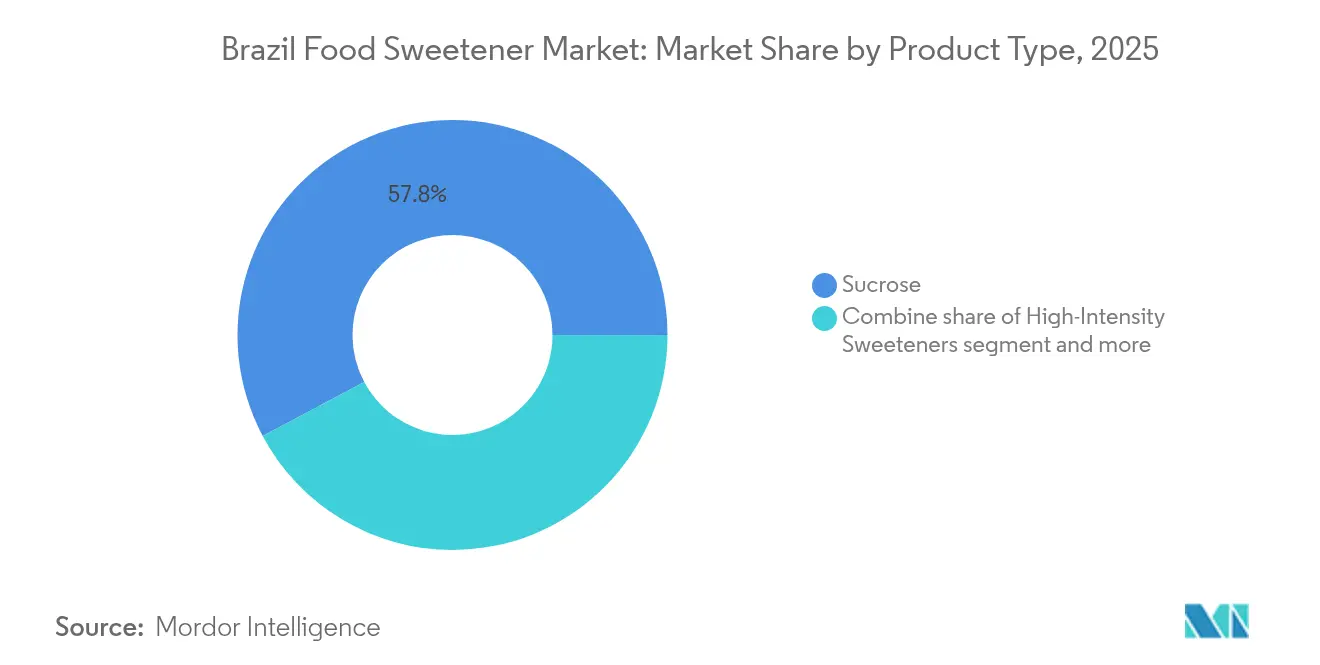

- Por tipo de producto, la sacarosa lideró con el 57,78% de la participación del mercado de edulcorantes alimentarios de Brasil en 2025; los edulcorantes de alta intensidad están creciendo a la CAGR más rápida del 5,66% hasta 2031.

- Por aplicación, las bebidas representaron el 43,85% del tamaño del mercado de edulcorantes alimentarios de Brasil en 2025, mientras que lácteos y postres registran la CAGR más alta del 5,31% hasta 2031.

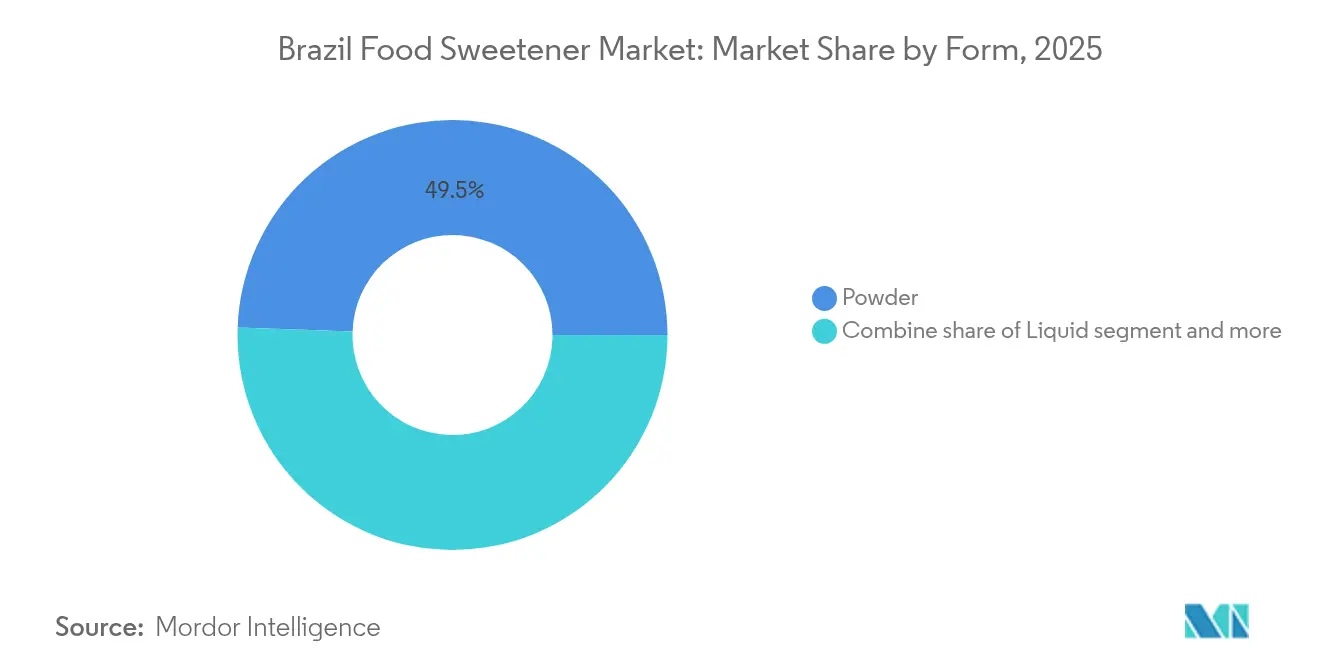

- Por forma, los formatos en polvo representaron el 49,45% del tamaño del mercado de edulcorantes alimentarios de Brasil en 2025; los formatos líquidos se expanden a una CAGR del 5,75% hasta 2031.

- Por categoría, los productos convencionales dominaron con una participación del 80,25% en 2025, mientras que las variantes orgánicas avanzan a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edulcorantes alimentarios de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente consumo de alimentos y bebidas de conveniencia y envasados | +0.9% | Nacional, concentrado en São Paulo, Río de Janeiro y los estados del sur | Mediano plazo (2-4 años) |

| Creciente demanda de edulcorantes sin glucemia entre consumidores con dieta baja en carbohidratos | +0.7% | Nacional, con adopción temprana en centros urbanos (São Paulo, Brasília, Curitiba) | Corto plazo (≤ 2 años) |

| Expansión regulatoria de edulcorantes naturales permitidos | +0.6% | Nacional (jurisdicción de la ANVISA) | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por edulcorantes naturales y de origen vegetal | +0.8% | Nacional, más fuerte en las regiones Sureste y Sur | Mediano plazo (2-4 años) |

| Edulcorantes con beneficios adicionales que impulsan la demanda de productos orientados a la salud | +0.5% | Nacional, segmentos premium en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Tecnologías de microencapsulación y recubrimiento que mejoran la estabilidad y minimizan el sabor residual | +0.4% | Nacional, adopción liderada por proveedores multinacionales de ingredientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente consumo de alimentos y bebidas de conveniencia y envasados

En 2024, el sector de alimentos procesados de Brasil generó USD 233 mil millones, contribuyendo con el 10,8% al Producto Interno Bruto (PIB) del país. Al mismo tiempo, se espera que el mercado de bebidas no alcohólicas crezca significativamente, pasando de EUR 31,2 mil millones en 2024 a EUR 52,4 mil millones en 2034. Esta tasa de crecimiento supera el crecimiento del PIB y refleja cambios en los patrones de consumo impulsados por la urbanización [1]Fuente: OCDE-FAO, "Perspectivas Agrícolas OCDE-FAO 2024-2033," oecd-ilibrary.org. Desde 2020, la penetración del comercio electrónico minorista en las categorías de alimentos y bebidas se ha duplicado, lo que ha llevado a ciclos de vida de productos más cortos y beneficia a los fabricantes que pueden adaptarse rápidamente a las demandas de etiqueta limpia manteniendo la estabilidad en anaquel. La combinación de conveniencia y conciencia sobre la salud crea una doble oportunidad. Si bien las categorías tradicionales con azúcar añadida enfrentan desafíos, las bebidas funcionales listas para consumir y los postres lácteos en porciones controladas están ganando participación de mercado. Nestlé ha anunciado una inversión de BRL 500 millones (USD 100 millones) hasta 2028, enfocada en expandir la producción de Nescafé Dolce Gusto y la innovación en café, lo que demuestra la confianza multinacional en el potencial de Brasil para la premiumización. Esta inversión sigue a un compromiso previo de BRL 1,5 mil millones en 2024, destacando la asignación sostenida de capital en categorías donde las elecciones de edulcorantes influyen significativamente en las preferencias de los consumidores.

Creciente demanda de edulcorantes sin glucemia entre consumidores con dieta baja en carbohidratos

Los datos de la encuesta del cohorte del Estudio Longitudinal Brasileño de Salud del Adulto (ELSA-Brasil) indican que el 25,7% de los adultos consume regularmente edulcorantes no nutritivos, mientras que la ingesta mediana de azúcar de mesa se mantiene en 14,3 gramos por día. Esto sugiere una sustitución parcial en lugar de un reemplazo completo. El café, consumido por el 87% de los brasileños, es el principal medio para el uso de edulcorantes. Entre los tomadores de café, el 80% añade azúcar (promediando entre 8 y 10 gramos por porción), mientras que solo el 8,6% elige alternativas no calóricas. Esta preferencia por el azúcar presenta una oportunidad para los edulcorantes sin glucemia que replican la sensación en boca de la sacarosa y se disuelven eficientemente en bebidas calientes. El eritritol y la tagatosa demuestran un rendimiento superior en estos atributos en comparación con los extractos de estevia de primera generación. El impuesto selectivo propuesto sobre las bebidas azucaradas, que actualmente enfrenta la oposición de grupos industriales, podría crear un diferencial de precios que fomente la sustitución, particularmente en categorías sensibles al costo, como los refrescos carbonatados y las mezclas de bebidas en polvo. Además, el 89% de los consumidores brasileños ahora percibe negativamente las bebidas azucaradas, y el 38% expresa la intención de reducir su consumo. Sin embargo, el comportamiento real aún no se alinea con estas preferencias declaradas. Esta brecha presenta una oportunidad para que los edulcorantes sin glucemia ganen terreno, siempre que sus características sensoriales mejoren para satisfacer las expectativas de los consumidores.

Expansión regulatoria de edulcorantes naturales permitidos

Las actualizaciones regulatorias de la ANVISA (Agencia Nacional de Vigilancia Sanitaria) han avanzado significativamente: la Resolución RDC 843 y la Instrucción Normativa 281, ambas emitidas en 2024, revisaron la lista de edulcorantes permitidos e introdujeron estándares más estrictos de pureza y etiquetado. Además, la Resolución RDC 839/2023 y la Instrucción Normativa 380/2025 alinearon el marco regulatorio de Brasil con los estándares del Codex Alimentarius para glucósidos de esteviol y extractos de fruto del monje [2]Fuente: ANVISA, "Resoluciones e Instrucciones Normativas," gov.br. Estos desarrollos difieren de las reevaluaciones en curso de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre edulcorantes artificiales. La EFSA completó las evaluaciones de acesulfamo K en abril de 2025 y neotamo en julio de 2025, resultando en recomendaciones de ingesta diaria aceptable más estrictas para poblaciones específicas. Esta diferencia crea una oportunidad regulatoria para las alternativas de edulcorantes naturales entre los fabricantes de alimentos brasileños que apuntan a mercados de exportación. Además, la aprobación de glucósidos de esteviol producidos enzimáticamente (E960c) y variantes glucosiladas (E960d) en diversas jurisdicciones destaca el potencial de los métodos de producción biosintética para superar los desafíos agronómicos de Brasil en el cultivo de estevia, como la sensibilidad al fotoperiodo y las limitaciones en la multiplicación de semillas, tal como se documenta en estudios agronómicos revisados por pares.

Preferencia del consumidor por edulcorantes naturales y de origen vegetal

Un análisis de cumplimiento del etiquetado frontal de envase realizado 12 meses después de la implementación de la Instrucción Normativa 75/2020 de la ANVISA (Agencia Nacional de Vigilancia Sanitaria) reveló importantes esfuerzos de reformulación por parte de los fabricantes. Estos esfuerzos incluyeron la reducción de azúcares añadidos para evitar las etiquetas de advertencia de "alto en". Esta tendencia ha beneficiado especialmente a los edulcorantes naturales de alta intensidad, que frecuentemente se comercializan como soluciones de etiqueta limpia. La estevia, aprobada en Brasil desde 1988, ha enfrentado desafíos para escalar su producción a nivel nacional. Marcas como Zero-Cal y Color Andina Foods han tenido dificultades debido a las limitaciones agronómicas y la competencia de los extractos importados. El fruto del monje, que proporciona una dulzura de 250 a 300 veces la de la sacarosa a través de los mogrosidos, enfrenta restricciones de suministro aún mayores. Su cultivo requiere condiciones específicas, incluidas altitudes de 200 a 800 metros y temperaturas entre 18 y 32 grados Celsius, encontradas principalmente en la provincia de Guangxi en China. Además, la producción biosintética sigue siendo comercialmente inviable, como lo demostró Wang et al., quienes lograron solo 9,1 microgramos por litro de mogrol mediante fermentación de levadura, muy por debajo de los umbrales requeridos por la industria alimentaria.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escepticismo del consumidor hacia los edulcorantes artificiales | -0.5% | Nacional, acentuado en demografías urbanas preocupadas por la salud | Corto plazo (≤ 2 años) |

| Costos más elevados y sensibilidad al precio de los edulcorantes naturales | -0.6% | Nacional, más agudo en las regiones del Noreste y Norte sensibles al precio | Mediano plazo (2-4 años) |

| Problemas de sabor y sabor residual con algunos edulcorantes | -0.4% | Nacional, crítico en aplicaciones de café y lácteos | Corto plazo (≤ 2 años) |

| Desafíos de formulación en aplicaciones lácteas y de confitería | -0.3% | Nacional, concentrado en los segmentos de panadería industrial y helados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del consumidor hacia los edulcorantes artificiales

La directriz de 2023 de la Organización Mundial de la Salud que desaconseja el uso de edulcorantes sin azúcar para el control del peso, junto con destacados estudios de cohortes que vinculan las bebidas endulzadas artificialmente con eventos cardiovasculares y accidentes cerebrovasculares, ha intensificado la preocupación pública. El cohorte NutriNet-Santé y varias revisiones sistemáticas publicadas en el BMJ entre 2022 y 2024 han reportado asociaciones entre el consumo de edulcorantes artificiales y la intolerancia a la glucosa, potencialmente mediada por alteraciones del microbioma intestinal, aunque la causalidad sigue siendo debatida. En Brasil, donde el 89% de los consumidores percibe negativamente las bebidas azucaradas pero la ingesta mediana de azúcar permanece alta, este escepticismo ha creado una brecha de demanda que ni los edulcorantes artificiales ni los naturales satisfacen plenamente. Los formuladores enfrentan el desafío de equilibrar costo, sabor y percepciones de salud. Los estudios de monitoreo de ingesta de la ANVISA, incluida la base de datos de Takehara et al. de 2022 sobre edulcorantes de alta intensidad declarados en productos comerciales, han revelado patrones de exposición variados, lo que complica la comunicación de riesgos y contribuye a la incertidumbre del consumidor respecto a los niveles de consumo seguros.

Costos más elevados y sensibilidad al precio de los edulcorantes naturales

La directriz de 2023 de la Organización Mundial de la Salud (OMS) que desaconseja el uso de edulcorantes sin azúcar para el control del peso, junto con destacados estudios de cohortes que vinculan las bebidas endulzadas artificialmente con eventos cardiovasculares y accidentes cerebrovasculares, ha intensificado la preocupación pública [3]Fuente: Organización Mundial de la Salud, "Uso de edulcorantes sin azúcar: directriz de la OMS," who.int. El cohorte NutriNet-Santé y varias revisiones sistemáticas publicadas en el British Medical Journal (BMJ) entre 2022 y 2024 han reportado asociaciones entre el consumo de edulcorantes artificiales y la intolerancia a la glucosa, potencialmente mediada por alteraciones del microbioma intestinal, aunque la causalidad sigue siendo debatida. En Brasil, donde el 89% de los consumidores percibe negativamente las bebidas azucaradas pero la ingesta mediana de azúcar permanece alta, este escepticismo ha creado una brecha de demanda que ni los edulcorantes artificiales ni los naturales satisfacen plenamente. Los formuladores enfrentan el desafío de equilibrar costo, sabor y percepciones de salud. Los estudios de monitoreo de ingesta de la Agencia Nacional de Vigilancia Sanitaria (ANVISA), incluida la base de datos de Takehara et al. sobre edulcorantes de alta intensidad declarados en productos comerciales, han revelado patrones de exposición variados, lo que complica la comunicación de riesgos y contribuye a la incertidumbre del consumidor respecto a los niveles de consumo seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La sacarosa como ancla, los edulcorantes de alta intensidad se aceleran

Brasil representa el 23% de la producción mundial de azúcar y el 50% del comercio internacional de azúcar, lo que sustenta la participación de mercado proyectada del 57,78% de la sacarosa en 2025. Sin embargo, la dependencia del segmento en la coproducción de etanol introduce volatilidad, creando oportunidades para los edulcorantes de alta intensidad. Se espera que los edulcorantes de alta intensidad crezcan a una CAGR del 5,66% hasta 2031, impulsados por el apoyo regulatorio y los avances en formulación. Dentro de esta categoría, los edulcorantes naturales, como los glucósidos de esteviol y los extractos de fruto del monje, están ganando participación de mercado frente a las alternativas artificiales. Este cambio está respaldado por la aprobación de la ANVISA de glucósidos de esteviol producidos enzimáticamente y glucosilados (E960c y E960d), lo que mejora la flexibilidad de formulación. Además, la empresa conjunta Avansya entre Cargill y DSM-Firmenich recibió aprobación en enero de 2024 de la Unión Europea y el Reino Unido para la estevia EverSweet derivada de la fermentación, destacando el potencial de la producción biosintética para superar las limitaciones agronómicas de Brasil y atender a los fabricantes de alimentos orientados a la exportación premium.

Los edulcorantes de almidón y los alcoholes de azúcar, incluidos la dextrosa, el jarabe de maíz de alta fructosa, la maltodextrina, el sorbitol, el xilitol y el eritritol, funcionan como agentes de carga que restauran la sensación en boca y la textura en las formulaciones de azúcar reducida. El eritritol, producido mediante la fermentación de glucosa derivada del maíz, ofrece propiedades sin calorías y depresión del punto de congelación, lo que mejora la facilidad para servir el helado. Estos atributos han impulsado su adopción en postres lácteos y novedades congeladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: Las bebidas lideran, los lácteos y postres se disparan

Las bebidas representaron el 43,85% de la participación de mercado en 2025. Sin embargo, el segmento enfrenta desafíos estructurales, ya que el 89% de los consumidores brasileños tiene una percepción negativa de las bebidas azucaradas y el 38% ha expresado la intención de reducir su consumo. En 2024, Brasil vendió 13,4 mil millones de litros de refrescos, pero el impuesto selectivo propuesto sobre las bebidas azucaradas, de implementarse, podría impactar significativamente los márgenes de ganancia. También se espera que este posible impuesto acelere la reformulación de productos hacia el uso de edulcorantes no nutritivos, a medida que las empresas se adaptan a las cambiantes preferencias de los consumidores y las presiones regulatorias.

El café, consumido por el 87% de los brasileños, sigue siendo un área crítica de enfoque para el mercado. Entre los tomadores de café, el 80% añade azúcar, típicamente entre 8 y 10 gramos por porción, mientras que solo el 8,6% opta por alternativas no calóricas. Esto indica una oportunidad latente de sustitución si los edulcorantes no calóricos logran equivalencia sensorial con el azúcar. Además, las bebidas funcionales y los formatos listos para consumir están ganando participación de mercado de manera constante. La inversión de PepsiCo de 1,2 mil millones de reales brasileños (USD 240 millones) en 2023, que incluye el establecimiento de ocho fábricas y un centro de investigación y desarrollo que emplea a más de 100 científicos, demuestra la confianza multinacional en la creciente tendencia de premiumización dentro de la industria de bebidas.

Por forma: El polvo domina, el líquido gana terreno en bebidas

Las formas en polvo representaron una participación de mercado del 49,45% en 2025, principalmente debido a su idoneidad para aplicaciones de mezcla en seco, como mezclas de bebidas en polvo, premezclas para panadería y edulcorantes de mesa. Estos formatos son ampliamente preferidos porque ofrecen facilidad de manejo, una vida útil extendida y eficiencia en costos, lo que los convierte en una opción práctica para diversas industrias. Su formato sólido garantiza comodidad en el almacenamiento y transporte, lo que mejora aún más su atractivo en el mercado. La capacidad de mantener la estabilidad del producto a lo largo del tiempo también ha contribuido a su adopción generalizada en aplicaciones donde la usabilidad a largo plazo es crítica.

Se espera que los edulcorantes líquidos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,75% hasta 2031, impulsados por la creciente preferencia de los fabricantes de bebidas por soluciones que simplifiquen los procesos de mezcla, garanticen uniformidad y minimicen la exposición al polvo en los entornos de producción. El jarabe de maíz de alta fructosa y los extractos líquidos de estevia son los productos líderes en este segmento. Proveedores como Tate & Lyle se centran en mejorar la solubilidad con innovaciones como la tecnología de estevia Tasteva Sol. Esta tecnología ofrece más de 200 veces la solubilidad del Rebaudiósido M y D, abordando eficazmente desafíos como la precipitación y la turbidez en preparaciones de frutas y jarabes. Estos avances son particularmente beneficiosos en formulaciones orientadas a lograr una reducción significativa de azúcar sin comprometer la calidad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: Los convencionales mantienen el dominio, los orgánicos labran un nicho premium

Los edulcorantes convencionales representaron un sustancial 80,25% de la participación de mercado en 2025, impulsados por sus ventajas de costo y la presencia de cadenas de suministro bien establecidas. Por otro lado, los edulcorantes orgánicos están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 5,52% proyectada hasta 2031. Este crecimiento está impulsado principalmente por los consumidores urbanos en ciudades como São Paulo, Río de Janeiro y los estados del sur de Brasil, quienes buscan cada vez más productos con certificación orgánica. Los principales contribuyentes a esta tendencia incluyen el azúcar de caña orgánica, la estevia y el jarabe de agave. Por ejemplo, el jarabe de agave azul de Global Organics, procedente de México y comercializado como una opción de bajo índice glucémico, está ganando popularidad en categorías de productos premium como yogur, helado y leche saborizada.

La certificación orgánica, que cumple tanto con los estándares brasileños como con los internacionales, como los del Departamento de Agricultura de los Estados Unidos (USDA) y las regulaciones de la Unión Europea (UE), involucra procesos rigurosos que incluyen trazabilidad, auditorías de terceros y adherencia a estructuras de precios premium. Estos requisitos a menudo restringen la disponibilidad de productos orgánicos más allá de los canales minoristas metropolitanos. El crecimiento futuro del segmento orgánico dependerá del desarrollo de cadenas de suministro más eficientes y de la disposición de los consumidores a pagar precios premium que pueden superar el 50% en comparación con las alternativas convencionales. Además, la adquisición por parte de Lesaffre de una participación del 70% en Biorigin/Zilor en octubre de 2024 destaca el creciente interés de las empresas multinacionales de ingredientes en los insumos de origen orgánico y natural. Esta adquisición se centra en derivados de levadura y sustratos de fermentación, que son cada vez más valorados por su papel en el apoyo al posicionamiento de etiqueta limpia en el mercado.

Análisis geográfico

El mercado de edulcorantes alimentarios de Brasil refleja diferencias regionales determinadas por los niveles de ingresos, la infraestructura agrícola y los patrones de consumo. La región Sureste, liderada por São Paulo y Río de Janeiro, representa más del 50% de la demanda nacional. Esto está impulsado por un mayor ingreso per cápita, extensas redes minoristas y la adopción temprana de tendencias de consumo orientadas a la salud. El cumplimiento de la Instrucción Normativa 75/2020 de la Agencia Brasileña de Regulación Sanitaria (ANVISA) sobre el etiquetado frontal de envase ha fomentado esfuerzos de reformulación en esta región. Los fabricantes están reduciendo los azúcares añadidos para evitar las etiquetas de advertencia de "alto en" y utilizan cada vez más edulcorantes naturales de alta intensidad como alternativas de etiqueta limpia.

La región Sur, que incluye Paraná, Santa Catarina y Río Grande do Sul, demuestra una fuerte demanda de edulcorantes orgánicos y premium. Esta demanda está respaldada por niveles de educación más altos y la influencia de las comunidades de inmigrantes europeos con preferencias establecidas por productos artesanales y naturales. La inversión de Nestlé de R$ 500 millones (USD 100 millones) hasta 2028 para expandir la producción de Nescafé Dolce Gusto destaca la confianza de las empresas multinacionales en el potencial de premiumización de la región. Estos factores posicionan colectivamente al Sur como un área clave de crecimiento en el segmento de edulcorantes premium.

En comparación, las regiones Noreste y Norte, donde el ingreso per cápita es más de un 40% inferior al del Sureste, muestran una demanda limitada de edulcorantes naturales premium. Esta disparidad de ingresos sostiene el dominio de la sacarosa en aplicaciones sensibles al costo, como las mezclas de bebidas en polvo y la confitería de nivel económico. Sin embargo, la creciente urbanización y la modernización del comercio minorista en ciudades como Recife, Fortaleza y Manaus están mejorando gradualmente el acceso a los productos reformulados. Los embotelladores regionales de bebidas están adoptando cada vez más sistemas de edulcorantes híbridos que combinan azúcar residual (5 a 7 por ciento) con estevia o aspartamo para equilibrar la eficiencia en costos y la calidad sensorial, haciendo estos productos más accesibles para los consumidores de estas regiones.

Panorama competitivo

El mercado de edulcorantes alimentarios de Brasil muestra una concentración moderada, con empresas azucarero-etanólicas como Raízen, Tereos y Bunge gestionando el suministro de sacarosa, mientras que las empresas multinacionales de ingredientes como Cargill, Ingredion, Archer Daniels Midland (ADM), Tate & Lyle, DuPont y DSM-Firmenich lideran en edulcorantes de alta intensidad y especializados. El lanzamiento por parte de Raízen de la planta de etanol de segunda generación más grande del mundo en mayo de 2024, una instalación que costó BRL 1,2 mil millones (USD 240 millones) y produce 82 millones de litros anuales, demuestra cómo los productores azucarero-etanólicos están diversificándose hacia los biocombustibles avanzados para hacer frente al declive a largo plazo en la demanda de sacarosa. Esta estrategia posiciona la producción de edulcorantes como un producto secundario en lugar de un enfoque principal. Dicha diversificación ayuda a mantener la estabilidad de precios en el mercado de sacarosa, ya que los productores pueden desplazar la capacidad de molienda hacia la producción de etanol cuando los márgenes del azúcar disminuyen, creando un piso de costo estructural con el que los edulcorantes naturales de alta intensidad tienen dificultades para competir en aplicaciones sensibles al costo.

La adquisición del control total de Usina Moema por parte de Bunge en enero de 2025 por aproximadamente USD 896 millones consolida su capacidad de molienda en 15,4 millones de toneladas. Esta medida permite a la empresa optimizar los diferenciales azúcar-etanol y suministrar materias primas para edulcorantes de almidón. El mercado también está viendo oportunidades en edulcorantes naturales derivados de la fermentación y mezclas multifuncionales que abordan los desafíos de costo, sabor y regulación. Estas innovaciones están ganando terreno a medida que responden a las cambiantes preferencias de los consumidores y los requisitos regulatorios. Las empresas se centran cada vez más en soluciones que equilibren la asequibilidad con la funcionalidad, asegurando que satisfagan las demandas de los mercados tanto domésticos como internacionales.

La empresa conjunta Avansya entre Cargill y DSM-Firmenich, que recibió aprobación de la Unión Europea y el Reino Unido para la estevia EverSweet derivada de la fermentación en enero de 2024, destaca cómo los métodos de producción biosintética pueden superar las limitaciones de Brasil en el cultivo de estevia. Este desarrollo permite a los fabricantes atender a mercados premium orientados a la exportación. Al aprovechar las rutas biosintéticas, las empresas pueden sortear las limitaciones agronómicas y proporcionar edulcorantes de alta calidad que cumplan con los estándares mundiales. Este enfoque no solo mejora la oferta de productos, sino que también fortalece el posicionamiento competitivo de los fabricantes brasileños en el mercado internacional.

Líderes de la industria de edulcorantes alimentarios de Brasil

Cargill, Incorporation

Ingredion Incorporated

Archer Daniels Midland Company

Raízen S.A.

Tereos SCA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Lesaffre adquirió una participación del 70% en Biorigin/Zilor, un productor brasileño de derivados de levadura y sustratos de fermentación, por un monto no divulgado. Esta adquisición mejora la cartera de ingredientes de origen natural de Lesaffre y fortalece su capacidad para suministrar insumos orgánicos y de etiqueta limpia a los fabricantes de alimentos que se adaptan a los requisitos de etiquetado frontal de envase de la ANVISA.

- Mayo de 2024: Raízen ha inaugurado una planta de etanol en el estado de São Paulo, que representa una inversión de BRL 1,2 mil millones (USD 240 millones) y produce 82 millones de litros anuales a partir de bagazo y paja de caña de azúcar. Esta instalación destaca cómo los productores azucarero-etanólicos están abordando los posibles declives a largo plazo en la demanda de sacarosa al diversificarse hacia los biocombustibles avanzados, posicionando la producción de edulcorantes como un coproducto en lugar del foco principal del negocio.

- Febrero de 2024: Amaggi adquirió una participación en Milhão Ingredients, un procesador brasileño de maíz con una capacidad anual de 280.000 toneladas, especializado en derivados de maíz no transgénico. Esta inversión se alinea con la estrategia de Amaggi de mejorar los márgenes en ingredientes de valor añadido, como los edulcorantes de almidón y los alcoholes de azúcar, al tiempo que aprovecha la infraestructura de procesamiento de maíz bien establecida de Brasil.

Alcance del informe del mercado de edulcorantes alimentarios de Brasil

Los edulcorantes son las diversas sustancias naturales y artificiales que confieren un sabor dulce a los alimentos y bebidas. El mercado de edulcorantes alimentarios de Brasil está segmentado por tipo y aplicación. Con base en el tipo, el mercado se segmenta en sacarosa, edulcorantes de almidón y alcoholes de azúcar, y edulcorantes de alta intensidad (EAI). Los edulcorantes de almidón y los alcoholes de azúcar se subsegmentan adicionalmente en dextrosa, jarabe de maíz de alta fructosa (HFCS), maltodextrina, sorbitol y otros edulcorantes de almidón y alcoholes de azúcar. Los edulcorantes de alta intensidad (EAI) se subsegmentan adicionalmente en sucralosa, aspartamo, sacarina, neotamo, estevia, ciclamato, acesulfamo potásico (Ace-K) y otras aplicaciones. Con base en la aplicación, el mercado se segmenta en panadería y confitería, lácteos y postres, carnes y productos cárnicos, sopas, salsas y aderezos, y otras aplicaciones. Para cada segmento, el dimensionamiento y pronóstico del mercado se han realizado en términos de valor (USD millones).

| Sacarosa | ||

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa | |

| Jarabe de maíz de alta fructosa (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Otros edulcorantes de almidón y alcoholes de azúcar | ||

| Edulcorantes de alta intensidad | Edulcorantes de alta intensidad artificiales | Sucralosa |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Ciclamato | ||

| Acesulfamo potásico (Ace-K) | ||

| Otros EAI artificiales | ||

| Edulcorantes de alta intensidad naturales | Extracto de estevia | |

| Extracto de fruto del monje | ||

| Otros EAI naturales | ||

| Otros edulcorantes | ||

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| Polvo |

| Líquido |

| Cristal |

| Convencional |

| Orgánico |

| Por tipo de producto | Sacarosa | ||

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa | ||

| Jarabe de maíz de alta fructosa (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Otros edulcorantes de almidón y alcoholes de azúcar | |||

| Edulcorantes de alta intensidad | Edulcorantes de alta intensidad artificiales | Sucralosa | |

| Aspartamo | |||

| Sacarina | |||

| Neotamo | |||

| Ciclamato | |||

| Acesulfamo potásico (Ace-K) | |||

| Otros EAI artificiales | |||

| Edulcorantes de alta intensidad naturales | Extracto de estevia | ||

| Extracto de fruto del monje | |||

| Otros EAI naturales | |||

| Otros edulcorantes | |||

| Por aplicación | Panadería y confitería | ||

| Lácteos y postres | |||

| Bebidas | |||

| Sopas, salsas y aderezos | |||

| Otras aplicaciones | |||

| Por forma | Polvo | ||

| Líquido | |||

| Cristal | |||

| Por categoría | Convencional | ||

| Orgánico | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de edulcorantes alimentarios de Brasil?

El mercado está valorado en USD 6,28 mil millones en 2026 y se prevé que alcance USD 7,86 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los edulcorantes brasileños?

Los edulcorantes de alta intensidad lideran con una CAGR proyectada del 5,66% hasta 2031, impulsados por las aprobaciones regulatorias y la demanda de productos sin calorías.

¿Cómo afectarán los impuestos propuestos sobre bebidas a la demanda de edulcorantes?

Un impuesto selectivo sobre las bebidas azucaradas probablemente aceleraría la reformulación hacia edulcorantes no nutritivos, especialmente en los refrescos carbonatados.

¿Por qué son importantes los productos de estevia derivados de la fermentación para Brasil?

La fermentación sortea las limitaciones agronómicas y suministra Rebaudiósido M y D premium, lo que permite las declaraciones de etiqueta limpia y el cumplimiento de los requisitos de exportación.

Última actualización de la página el: