Tamaño y Participación del Mercado de Maquinaria Agrícola de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

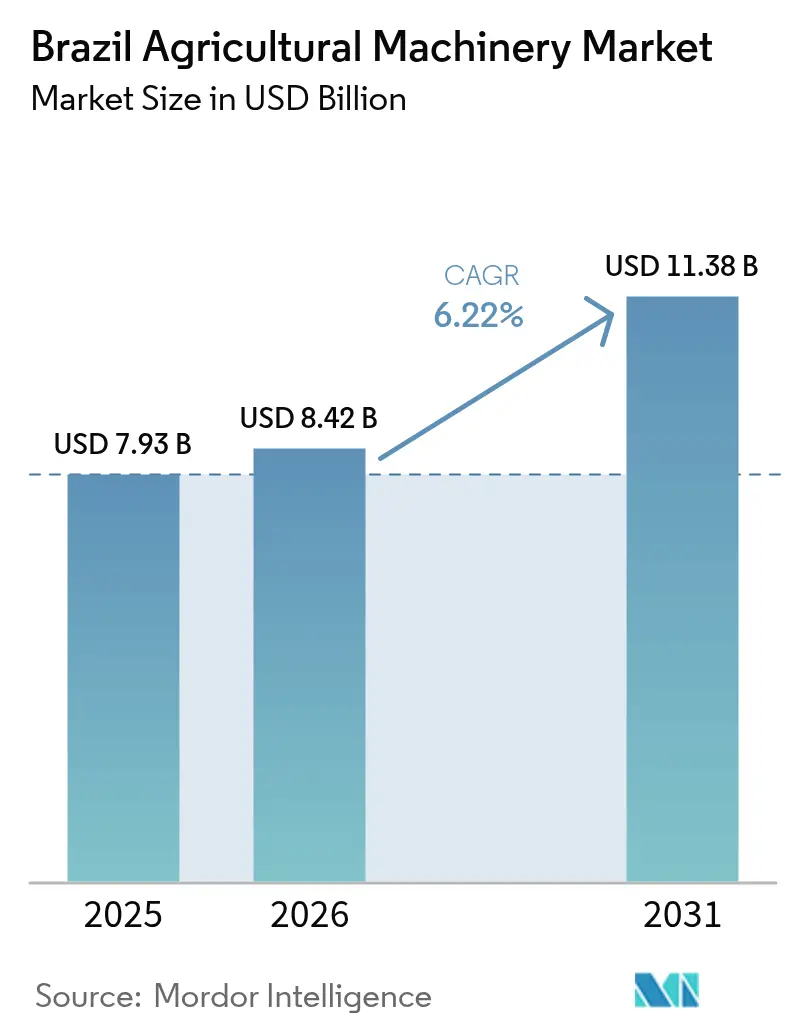

| Tamaño del mercado en el año base (2025) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de maquinaria agrícola de Brasil crezca de USD 7,93 mil millones en 2025 a USD 8,42 mil millones en 2026 y se prevé que alcance USD 11,38 mil millones en 2031 a una CAGR del 6,22% durante 2026-2031. La expansión continua de las explotaciones agrícolas a gran escala de soja, maíz y caña de azúcar, el mayor acceso al crédito subsidiado y la rápida difusión de herramientas de agricultura de precisión son los motores principales que impulsan el mercado de maquinaria agrícola de Brasil. La demanda se mantiene resiliente incluso en un entorno de tipos de interés elevados porque los programas gubernamentales canalizan fondos de bajo costo hacia la modernización de maquinaria, y los paquetes de servicio de los fabricantes de equipos originales (OEM) reducen los costos operativos mediante el mantenimiento predictivo. La consolidación de explotaciones en el Centro-Oeste sostiene ciclos de reemplazo estables para tractores y cosechadoras, mientras que las regiones de frontera como Matopiba (una región formada por partes de los estados de Tocantins, Maranhão, Piauí y Bahía) impulsan las primeras compras de sistemas de riego y pulverización. Al mismo tiempo, los incentivos de créditos de carbono y los mandatos de sostenibilidad amplían la base direccionable para modelos de bajo consumo de combustible que reducen las emisiones y generan fuentes de ingresos adicionales para los productores.

Conclusiones Clave del Informe

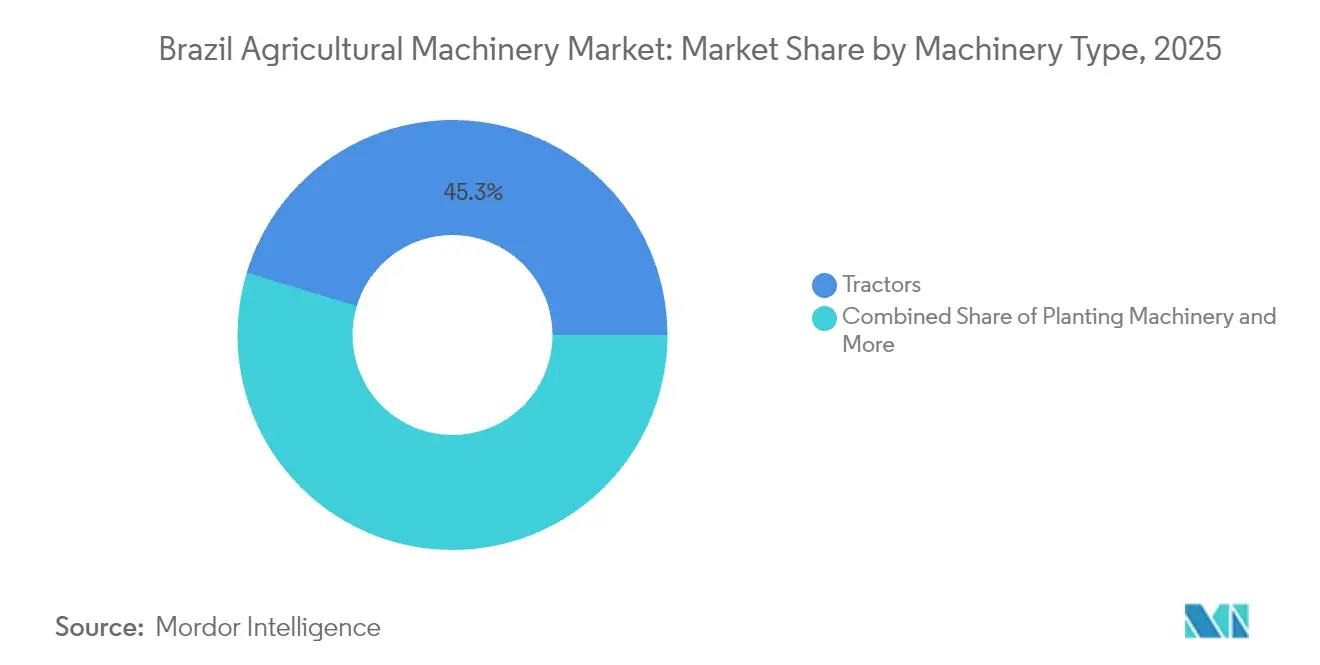

- Por tipo de maquinaria, los tractores representaron el 45,32% de la participación del mercado de maquinaria agrícola de Brasil en 2025, mientras que se proyecta que la maquinaria de heno y forraje se expanda a una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos de Cosecha Mecanizada | +1.2% | São Paulo, Minas Gerais, Goiás | Mediano plazo (2-4 años) |

| Crédito para Agricultura Digital a través de Políticas Gubernamentales | +0.9% | Nacional, con enfoque en el Centro-Oeste | Corto plazo (≤2 años) |

| Expansión del Financiamiento de Pivotes Centrales a través de Bancos | +0.8% | Mato Grosso, Goiás, Bahía | Mediano plazo (2-4 años) |

| Paquetes de Telemática como Servicio de los OEM | +0.7% | Nacional, grandes explotaciones en etapa temprana | Largo plazo (≥4 años) |

| Primas de Créditos de Carbono para Tractores | +0.5% | Cuenca amazónica, franja del Cerrado | Largo plazo (≥4 años) |

| Expansión de la Agricultura-IoT Habilitada por Satélite en Ecosistemas de Frontera | +0.6% | MATOPIBA, Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crédito para Agricultura Digital a través de Políticas Gubernamentales

El Plano Safra 2025/26 liberó BRL 516,2 mil millones (USD 93,9 mil millones) en crédito rural, con líneas a una tasa del 2,5% para maquinaria de hasta BRL 100.000 (USD 18.200) y del 5% hasta BRL 250.000 (USD 45.500). Los procesos de tecnología financiera integrada aceleran la aprobación de préstamos, permitiendo a los productores medianos pasar de compras al contado a financiamiento estructurado. El BNDES (Banco Nacional de Desarrollo Económico y Social) añadió BRL 70 mil millones (USD 12,8 mil millones) exclusivamente para paquetes de equipos habilitados con tecnología, vinculando el financiamiento a Indicadores Clave de Rendimiento de agricultura de precisión.[1]Banco Nacional de Desenvolvimento Econômico e Social, "Líneas de Crédito del Plano Safra 2025/26," bndes.gov.br Los recibos digitales de granos (CPR) recientemente emitidos son ahora aceptados como garantía, ampliando el acceso al crédito para los agricultores arrendatarios.

Expansión del Financiamiento de Pivotes Centrales a través de Bancos

El número de pivotes centrales en Mato Grosso aumentó un 226% en un año a medida que los prestamistas extendieron la amortización a ocho ciclos de cosecha. Los ensayos del Smart Pivot de Lindsay Corporation confirmaron incrementos de rendimiento del 15% y ahorros de agua del 27%, validando los retornos que sustentan esos productos crediticios.[2]Lindsay Corporation, "Rendimiento del Smart Pivot en Brasil," lindsay.com Las aseguradoras ahora incluyen cobertura de índice de precipitaciones junto con los préstamos de riego, reduciendo el riesgo de incumplimiento vinculado a la sequía. Los distribuidores de equipos responden almacenando tramos modulares que pueden ampliarse cuando los productores refinancian.

Paquetes de Telemática como Servicio de los OEM

El enlace satelital SpaceX de Deere & Company permite que las máquinas transmitan diagnósticos desde campos de frontera, y la plataforma PTx Trimble de AGCO envía actualizaciones de software de forma remota. El precio por suscripción convierte los desembolsos de capital en gastos operativos predecibles, protegiendo a los productores frente a las fluctuaciones de los precios de las materias primas. El mantenimiento predictivo ha reducido el tiempo de inactividad no planificado en un 18% en las flotas de los primeros adoptantes, validando el modelo de pago por uso. Deere & Company añadió recientemente servicios de prescripción agronómica al mismo paquete, convirtiendo la telemática en una plataforma completa de apoyo a la toma de decisiones.

Primas de Créditos de Carbono para Tractores

La Ley 15.042 permite a las explotaciones monetizar las mejoras en tractores de bajo consumo de combustible, y Petrobras comprometió BRL 450 millones (USD 81,8 millones) para compensaciones vinculadas a bosques. Los motores Tier 4 final documentados mediante telemática a bordo califican para créditos comercializables que promedian USD 7 por tonelada métrica. El Programa Nacional de Movilidad Verde acumula reembolsos de compra adicionales, reduciendo el período de recuperación a menos de cuatro temporadas. Los grandes productores de cereales ahora incorporan los ingresos proyectados por carbono en los cálculos del Costo Total de Propiedad (TCO) de las máquinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Financiamiento ante la Volatilidad de la Tasa Selic | -1.8% | Nacional, más pronunciado en el Nordeste y el Sur | Corto plazo (≤2 años) |

| Caída de los Precios de los Granos que Frena el CAPEX | -1.1% | Centro-Oeste, Rio Grande do Sul | Mediano plazo (2-4 años) |

| Litigios sobre Soberanía de Datos en Analítica Agrícola | -0.4% | Nacional, grandes empresas | Largo plazo (≥4 años) |

| Retorno de Inversión Limitado en Automatización para Explotaciones de Pequeña Escala | -0.7% | Nordeste, explotaciones familiares | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Financiamiento ante la Volatilidad de la Tasa Selic

La tasa Selic subió del 10,5% al 13,25% a principios de 2025, llevando los préstamos comerciales para equipos por encima del 20%. Los datos bancarios muestran una caída del 30% en las solicitudes no subsidiadas, con productores medianos que retrasan el reemplazo de cosechadoras. Las fluctuaciones cambiarias encarecen los costos de las piezas importadas, erosionando aún más el poder adquisitivo. Algunos OEM ahora ofrecen reducciones de tasas respaldadas por la fábrica para mantener los volúmenes de ventas.

Litigios sobre Soberanía de Datos en Analítica Agrícola

Los desafíos judiciales sobre los flujos de datos transfronterizos elevan los costos de cumplimiento para la telemática en la nube. Los OEM deben invertir en servidores locales y auditorías legales, añadiendo hasta un 8% a las tarifas de suscripción. Los grandes productores dudan en compartir datos operativos con plataformas extranjeras hasta que las normas se estabilicen.[3]Gobierno de Brasil, "Soberanía de Datos y Cumplimiento de la LGPD en Agricultura," gov.br Los grupos de la industria ahora presionan por un marco de datos específico para el sector con el fin de impulsar la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Dominio de los Tractores y Auge de los Equipos de Forraje

Los tractores representaron el 45,32% de la participación del mercado de maquinaria agrícola de Brasil en 2025, subrayando su posición como fuente de potencia principal en las operaciones de granos, caña de azúcar y agricultura mixta. Su amplia utilidad los convierte en el ancla de los ciclos de renovación de flotas, y la demanda constante de reemplazo en el Centro-Oeste mantiene a este segmento como el mayor contribuyente al tamaño del mercado de maquinaria agrícola de Brasil. Los equipos de cosecha y pulverización le siguen en valor a medida que los productores combinan cosechadoras y pulverizadoras autopropulsadas con guía de precisión para proteger el rendimiento y reducir el desperdicio de insumos. Los sistemas de riego registran ganancias de valor de dos dígitos en las regiones de frontera, aunque su participación absoluta sigue siendo menor porque los altos costos iniciales limitan la adopción inicial fuera de Mato Grosso y Goiás.

La maquinaria de heno y forraje es la categoría de más rápido crecimiento, avanzando a una CAGR del 5,82% hasta 2031 a medida que los sistemas integrados de cultivo-ganadería se expanden por el Cerrado y el Sur. El crecimiento en equipos de siembra y cultivo permanece vinculado a las prácticas de labranza de conservación que requieren implementos más ligeros y compatibles con los residuos en lugar de herramientas de inversión profunda. La demanda de maquinaria de siembra, cosecha y pulverización también se beneficia de la telemática integrada que convierte las compras de capital en ganancias de productividad basadas en datos. En conjunto, estas tendencias refuerzan un patrón de expansión equilibrado en el que los tractores mantienen el liderazgo en escala mientras que los equipos de heno y forraje capturan el impulso de crecimiento dentro del mercado de maquinaria agrícola de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda de equipos se concentra en el Centro-Oeste, donde Mato Grosso por sí solo representa más de un tercio del valor del mercado de maquinaria agrícola de Brasil. Las megaexplotaciones con un promedio de 3.400 hectáreas generan un flujo de caja suficiente para sucesivas actualizaciones a tractores de alta potencia, cosechadoras con GPS y pivotes de tasa variable. Los corredores logísticos hacia los puertos de exportación han mejorado, ayudando a los distribuidores a gestionar los inventarios de piezas y el servicio de campo en vastas distancias. La penetración del financiamiento es más profunda aquí porque los balances generales permiten la deuda estructurada, reforzando un ciclo virtuoso de adopción tecnológica.

El Sur ocupa el segundo lugar en valor, aunque difiere en estructura. Las explotaciones con un promedio de alrededor de 62 hectáreas dependen de las cooperativas para negociar descuentos y compartir equipos de alto costo. La demanda de tractores se inclina hacia modelos de menos de 130 HP que se adaptan a la agricultura mixta y la ganadería. Las explotaciones arroceras en Rio Grande do Sul utilizan tractores de oruga y trilladoras especializadas, reflejando necesidades agroclimáticas distintas a las de los cinturones de granos del Cerrado. El financiamiento cooperativo y los acuerdos de mantenimiento grupal estabilizan los volúmenes de ventas, manteniendo la participación confiable del Sur dentro del mercado de maquinaria agrícola de Brasil.

El Sudeste se especializa en caña de azúcar y cultivos especiales, convirtiéndolo en el epicentro de las cosechadoras de caña y las pulverizadoras autopropulsadas con vías de ruedas estrechas. El mandato de mecanización de São Paulo mantiene ágiles las tasas de reemplazo de cosechadoras, mientras que las fincas cafetaleras de Minas Gerais invierten en riego por goteo y pulverizadoras de estructura pequeña. Más adelante, Matopiba (una región formada por partes de los estados de Tocantins, Maranhão, Piauí y Bahía) y partes de Pará emergen como zonas de frontera donde los equipos de riego y desmonte de tierras constituyen la mayor parte de los pedidos del primer ciclo. Las tasas de crecimiento aquí superan los promedios nacionales, pero las brechas de infraestructura y el acceso al crédito aún limitan los volúmenes absolutos.

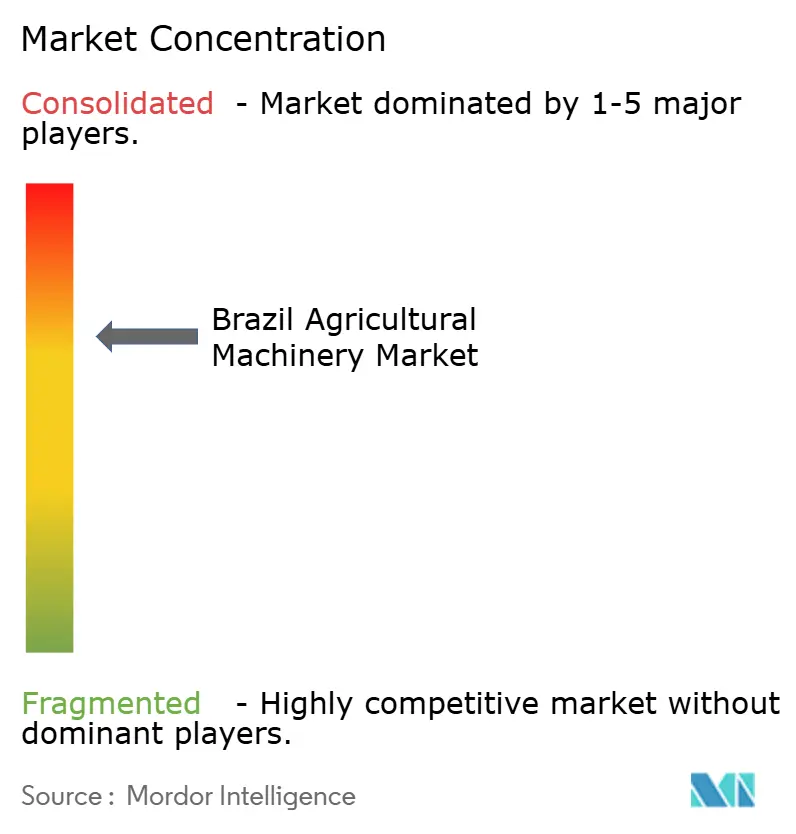

Panorama Competitivo

El mercado de maquinaria agrícola de Brasil sigue siendo moderadamente concentrado. Deere & Company lidera, aprovechando la red de distribuidores más extensa del país, un brazo financiero cautivo y el software Operations Center habilitado por satélite que unifica los datos de la flota. CNH Industrial N.V. le sigue, combinando las gamas de productos Case IH y New Holland Agriculture y una planta de cosechadoras en Sorocaba que abastece a todo el Cono Sur. AGCO Corporation obtiene una ventaja tecnológica a través de su empresa conjunta PTx Trimble. Kubota Corporation y Mahindra & Mahindra Ltd completan el grupo principal, enfocándose en tractores de potencia media y expandiendo la logística de piezas en el Sur.

Las estrategias de localización dominan. Deere & Company, AGCO Corporation y CNH Industrial N.V. operan fundiciones y líneas de transmisión dentro de Brasil, aislando las estructuras de costos de las fluctuaciones del tipo de cambio y calificando para los incentivos de crédito por contenido nacional. Las alianzas tecnológicas intensifican la plataforma de precisión de AGCO Corporation y Trimble Inc., complementan los sistemas internos de Deere & Company, mientras que CNH Industrial N.V. integra la guía Raven Applied Technology en las marcas Case IH y New Holland Agriculture.

Las soluciones de financiamiento diferencian a los competidores tanto como la potencia o el ancho de la barra. Deere Financial, CNH Industrial Capital y AGCO Finance adaptan líneas estacionales vinculadas a los calendarios de cultivos, absorbiendo parte del riesgo de tasas de los productores durante los ciclos volátiles de la tasa Selic. Este enfoque cautivo estabiliza las ventas unitarias incluso en años de materias primas bajistas. En consecuencia, el escenario competitivo depende de quién combine maquinaria, servicios de datos y financiamiento en el paquete más favorable para el agricultor, una dinámica que definirá la evolución del mercado de maquinaria agrícola de Brasil durante la próxima década.

Líderes de la Industria de Maquinaria Agrícola de Brasil

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Deere & Company y Banco Bradesco establecieron una empresa conjunta al 50:50 para mejorar los servicios de financiamiento en Brasil. La alianza tiene como objetivo mejorar el acceso a equipos, piezas y soluciones basadas en suscripción. La colaboración amplía la presencia financiera de John Deere en los sectores agrícola y de construcción de Brasil al proporcionar opciones de financiamiento competitivas y habilitadas por tecnología para clientes y distribuidores.

- Mayo de 2024: Case IH de CNH Industrial N.V. presentó las cosechadoras de la Serie Axial-Flow 160 Automation, fabricadas en su instalación de Sorocaba en São Paulo, Brasil.

Alcance del Informe del Mercado de Maquinaria Agrícola de Brasil

Las máquinas utilizadas para actividades agrícolas, como la siembra, la fertilización, el control de plagas, el riego, la cosecha y la henificación, y las actividades poscosecha, incluidas la carga, descarga y almacenamiento, se consideran maquinaria agrícola.

El mercado de maquinaria agrícola brasileño está segmentado por tractor (menos de 80 HP, de 81 a 130 HP y más de 130 HP), maquinaria de arado y cultivo (arados, rastras, cultivadores y fresadoras, y otra maquinaria de arado y cultivo), maquinaria de siembra (sembradoras de precisión, plantadoras, distribuidoras y otra maquinaria de siembra), maquinaria de cosecha (cosechadoras combinadas, cosechadoras de forraje y otra maquinaria de cosecha), maquinaria de heno y forraje (segadoras, empacadoras y otra maquinaria de heno y forraje) y maquinaria de riego (riego por aspersión, riego por goteo y otra maquinaria de riego). El informe ofrece tamaños de mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Tractores | Menos de 80 HP |

| De 81 a 130 HP | |

| Más de 130 HP | |

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Cultivadores y Fresadoras | |

| Otra Maquinaria de Arado y Cultivo (Subsoladores, Aporcadores, etc.) | |

| Maquinaria de Siembra | Sembradoras de Precisión |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra (Trasplantadoras, Sembradoras de Precisión, etc.) | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Cosechadoras de Caña de Azúcar | |

| Cosechadoras de Forraje | |

| Otra Maquinaria de Cosecha (Cosechadoras de Remolacha, Cosechadoras de Papa, etc.) | |

| Maquinaria de Heno y Forraje | Segadoras |

| Empacadoras | |

| Otra Maquinaria de Heno y Forraje (Rastrillos, Hileradores, etc.) | |

| Maquinaria de Riego | Riego por Pivote Central |

| Riego por Aspersión | |

| Riego por Goteo | |

| Otra Maquinaria de Riego (Microaspersores, Sistemas de Inundación/Surcos, etc.) | |

| Maquinaria de Pulverización | Pulverizadoras Autopropulsadas |

| Pulverizadoras Montadas en Tractor | |

| Pulverizadoras Aéreas con Dron |

| Por Tipo de Maquinaria | Tractores | Menos de 80 HP |

| De 81 a 130 HP | ||

| Más de 130 HP | ||

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Cultivadores y Fresadoras | ||

| Otra Maquinaria de Arado y Cultivo (Subsoladores, Aporcadores, etc.) | ||

| Maquinaria de Siembra | Sembradoras de Precisión | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra (Trasplantadoras, Sembradoras de Precisión, etc.) | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Caña de Azúcar | ||

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha (Cosechadoras de Remolacha, Cosechadoras de Papa, etc.) | ||

| Maquinaria de Heno y Forraje | Segadoras | |

| Empacadoras | ||

| Otra Maquinaria de Heno y Forraje (Rastrillos, Hileradores, etc.) | ||

| Maquinaria de Riego | Riego por Pivote Central | |

| Riego por Aspersión | ||

| Riego por Goteo | ||

| Otra Maquinaria de Riego (Microaspersores, Sistemas de Inundación/Surcos, etc.) | ||

| Maquinaria de Pulverización | Pulverizadoras Autopropulsadas | |

| Pulverizadoras Montadas en Tractor | ||

| Pulverizadoras Aéreas con Dron | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de maquinaria agrícola de Brasil en 2026?

El tamaño del mercado de maquinaria agrícola de Brasil es de USD 8,42 mil millones en 2026 y se proyecta que alcance USD 11,38 mil millones en 2031.

¿Cuál es la tasa de crecimiento proyectada para los equipos agrícolas brasileños hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 6,22% entre 2026 y 2031.

¿Qué tipo de maquinaria lidera las ventas actualmente?

Los tractores tienen el 45,32% de la participación del mercado de maquinaria agrícola de Brasil, convirtiéndolos en la categoría dominante.

¿Qué segmento crece más rápido?

Los equipos de heno y forraje registran la CAGR más alta del 5,82% hasta 2031 debido a la intensificación de la ganadería.

Última actualización de la página el: