Tamaño y Participación del Mercado de Abrasivos Aglomerados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

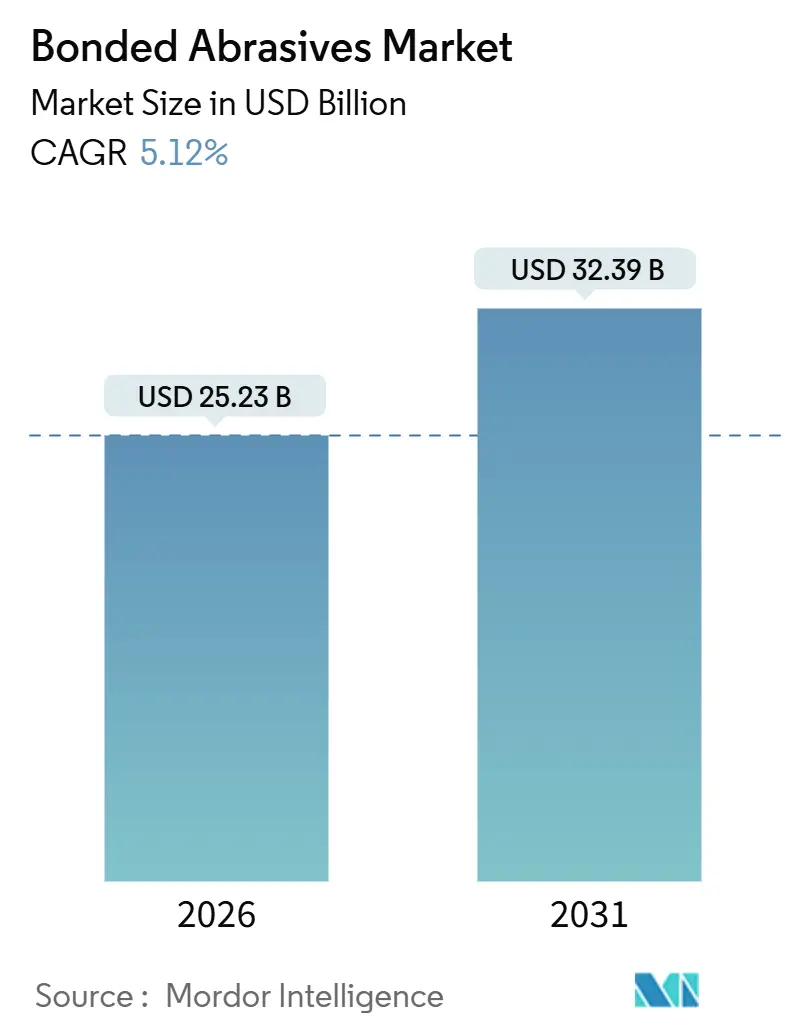

| Tamaño del Mercado (2026) | 25.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

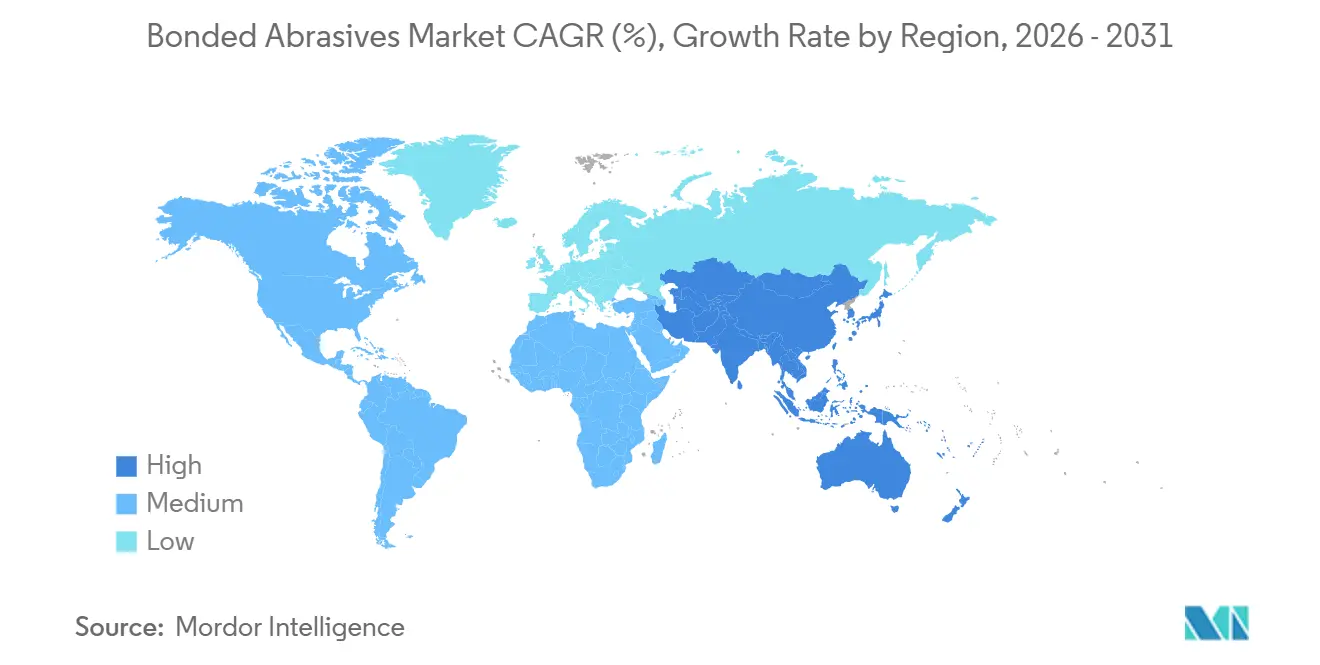

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

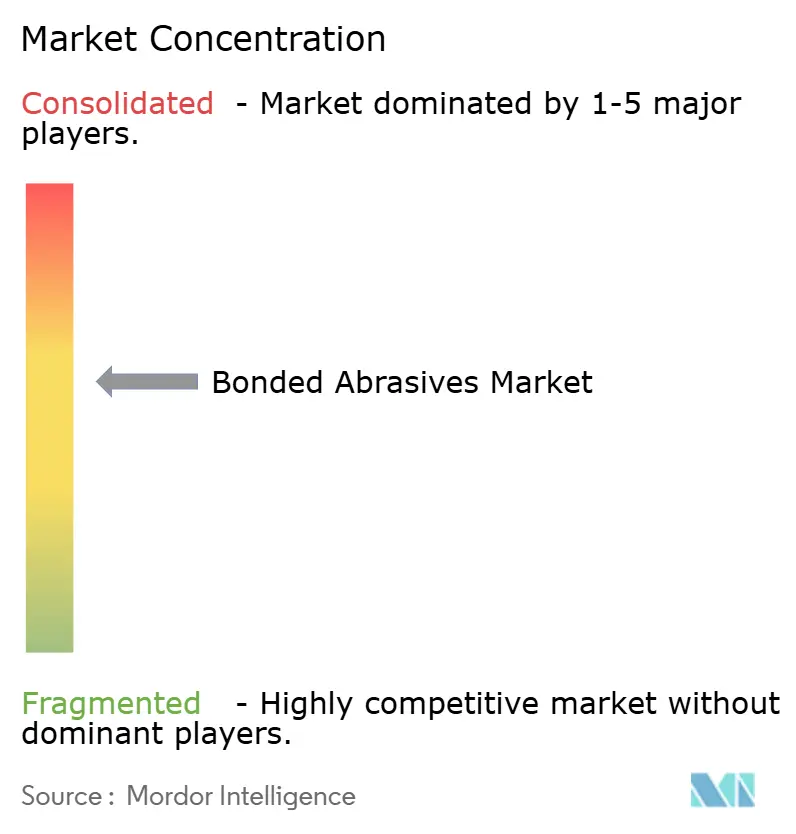

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abrasivos Aglomerados por Mordor Intelligence

El tamaño del Mercado de Abrasivos Aglomerados se estima en USD 25,23 mil millones en 2026 y se espera que alcance los USD 32,39 mil millones en 2031, a una CAGR del 5,12% durante el período de previsión (2026-2031). La continua electrificación de los trenes de potencia de los vehículos, la relocalización aeroespacial en América del Norte y Europa, y las expansiones del trabajo de metales impulsadas por infraestructura en Asia-Pacífico sostienen colectivamente la demanda de muelas de rectificado de precisión. Los productos de aglomerante vitrificado dominan las líneas de rectificado cilíndrico y plano de alta resistencia, mientras que los aglomerantes de resina penetran en configuraciones de alta velocidad que superan los 25 m/s de velocidad periférica. Las tolerancias geométricas más estrictas en motores eléctricos y carcasas de baterías amplían la base de aplicación para granos de nitruro cúbico de boro (CBN) y granos cerámicos, y la automatización de salas de herramientas habilitada por IA mejora la productividad al acortar los ciclos de avivado. Los actores regionales están ampliando capacidad en discos de corte delgados y carburo de silicio de alta pureza, intensificando la competencia con los operadores establecidos que aún controlan entre el 40% y el 45% de los ingresos mundiales.

Principales Conclusiones del Informe

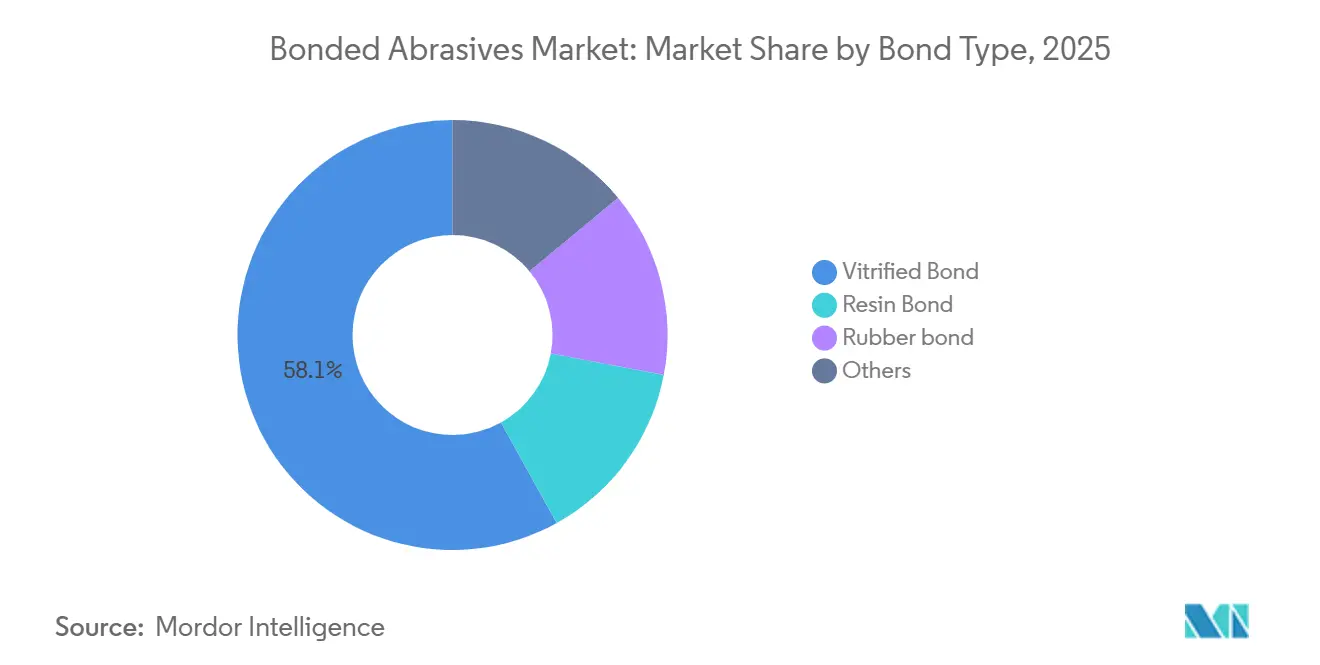

- Por tipo de aglomerante, el aglomerante vitrificado lideró con una participación del 58,06% en el mercado de abrasivos aglomerados en 2025 y se proyecta que registre una CAGR del 5,49% hasta 2031.

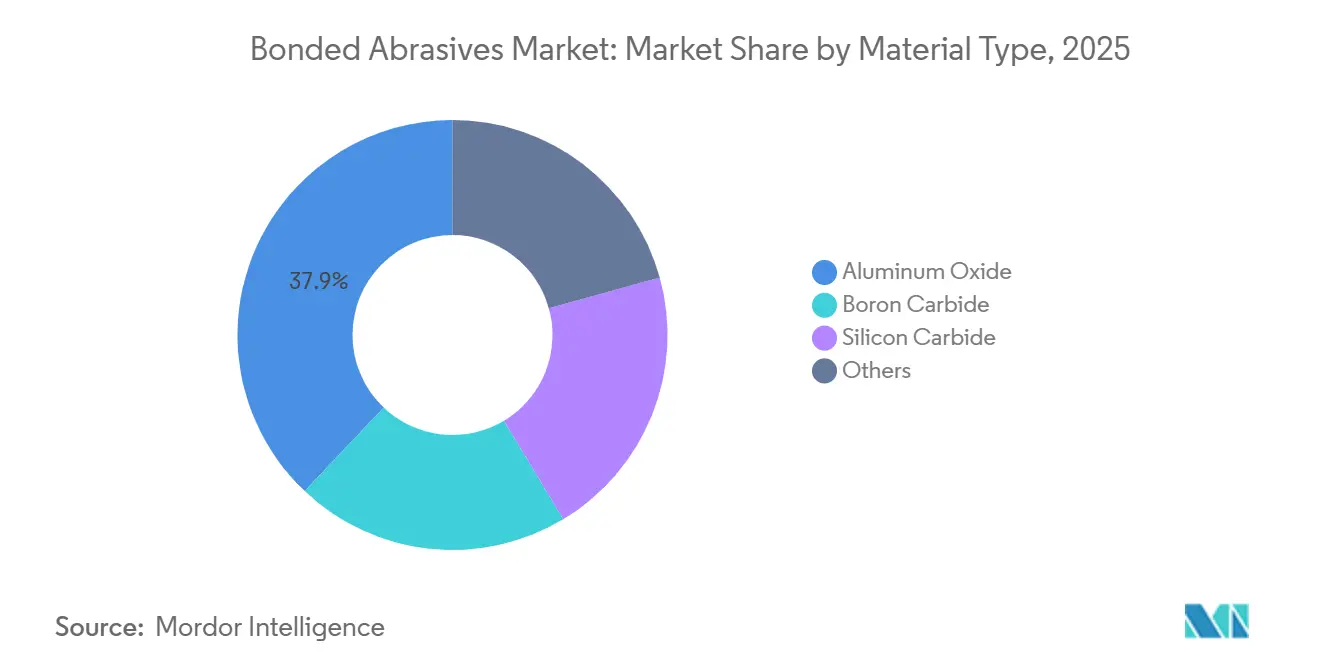

- Por tipo de material, el óxido de aluminio representó el 37,93% del tamaño del mercado de abrasivos aglomerados en 2025 y avanza a una CAGR del 5,46% hasta 2031.

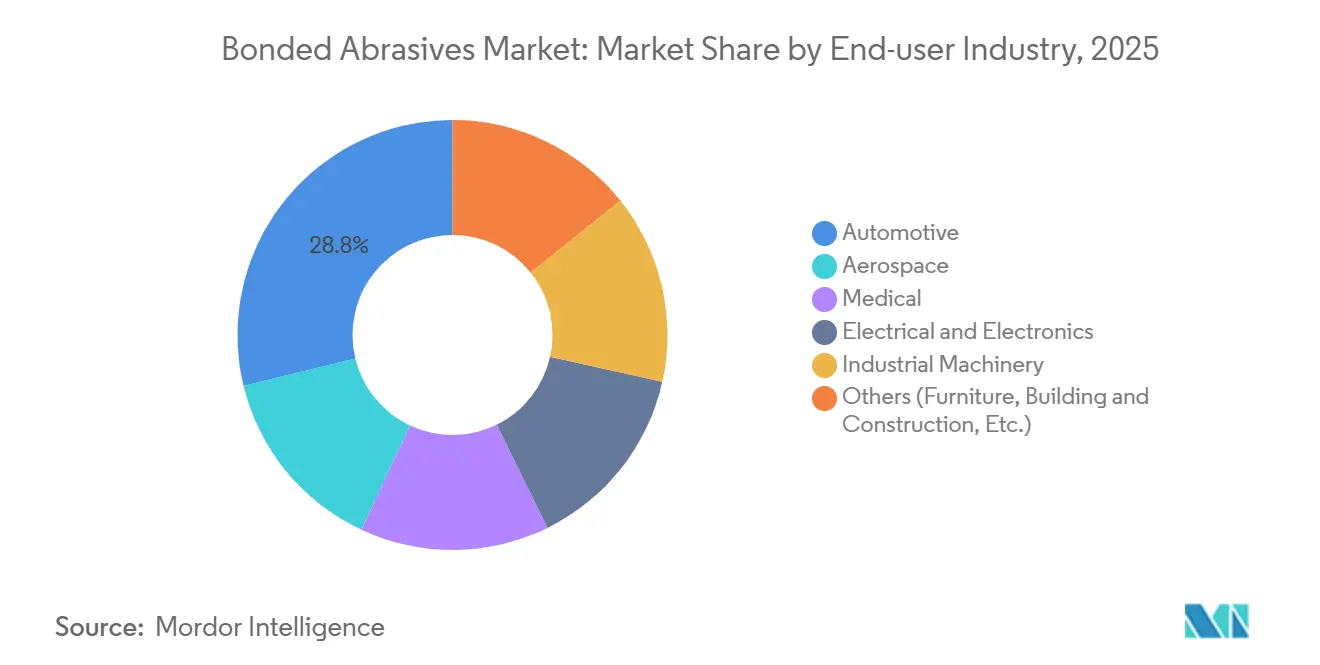

- Por industria de usuario final, el sector automotriz representó el 28,79% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 5,56% durante 2026-2031.

- Por geografía, Asia-Pacífico captó el 56,48% de los ingresos en 2025; se prevé que la región registre una CAGR del 5,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Abrasivos Aglomerados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Trabajo de Metales Impulsado por Infraestructura en Asia | +1.5% | Núcleo de Asia-Pacífico, con repercusión en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Muelas de Resina que Permiten Líneas de Rectificado de Alta Velocidad Superiores a 25 m/s | +1.0% | Global, concentrado en los centros aeroespaciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Cerámicas de Precisión y Granos CBN en Trenes de Potencia de Vehículos Eléctricos | +1.3% | Global, liderado por los centros de fabricación de vehículos eléctricos de China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Automatización de Salas de Herramientas Impulsada por IA (Configuraciones de Autoafilado) | +0.8% | Fabricación avanzada en América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Relocalización de la Capacidad de Mecanizado Aeroespacial de EE. UU./UE | +0.9% | América del Norte y Europa, con foco en las regiones del Medio Oeste, Sur y Montaña Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Trabajo de Metales Impulsado por Infraestructura en Asia

La producción regional de acero está en aumento: India produjo 144,3 millones de t en el ejercicio fiscal 2024, un 13,4% más interanual, mientras que la nueva capacidad en Vietnam e Indonesia añade producción de acero laminado en caliente para proyectos de construcción[1]Ministerio de Acero, "Informe Anual 2023-24," steel.gov.in . Más acero implica más rectificado de palanquillas, acabado de vigas estructurales y corte de barras de refuerzo, lo que eleva directamente la demanda del mercado de abrasivos aglomerados. La utilización de las acerías chinas se está moderando, aunque Wood Mackenzie espera que India, Tailandia y Filipinas absorban el volumen hasta 2031, desplazando el consumo de muelas hacia el sur. Japón y Corea del Sur siguen siendo compradores de muelas de CBN y diamante para el rectificado de obleas de semiconductores y el microacabado, lo que subraya un nicho premium estable. Los gobiernos canalizan presupuestos de infraestructura hacia el ferrocarril metropolitano, el dragado de puertos y la ampliación de puentes, consolidando pedidos plurianuales de muelas de óxido de aluminio. El resultado es una visibilidad de ingresos predecible a largo ciclo tanto para productores globales como locales.

Muelas de Resina que Apoyan el Rectificado a Velocidades Superiores a 25 m/s

El mecanizado de cigüeñales de automóviles y de álabes de turbinas aeroespaciales opera cada vez más a velocidades periféricas que las muelas vitrificadas no pueden soportar con seguridad, por lo que se prefieren los aglomerantes de resina con matrices fenólicas elásticas. Ensayos publicados en revistas especializadas demuestran que las muelas de diamante con aglomerante de resina soportan 125 m/s en producción, reduciendo el tiempo de ciclo en un 30% y disminuyendo las zonas afectadas por el calor en superaleaciones de níquel. Los fabricantes de equipos originales del sector aeroespacial reducen así los pases de acabado manteniendo acabados superficiales de Ra ≤ 0,4 µm. Los ejes de motores de vehículos eléctricos requieren una redondez de 5 µm, una tolerancia más fácil de alcanzar con muelas de resina resistentes a los impactos. Los proveedores de primer nivel del sector automotriz utilizan estas muelas para alcanzar tiempos de ciclo inferiores a 60 s por eje, protegiendo la producción. Con las velocidades periféricas aún en aumento, la elasticidad de la demanda favorece a los proveedores capaces de certificar muelas bajo los criterios de ensayo de rotura ISO 21940.

Cerámicas de Precisión y CBN para Trenes de Potencia de Vehículos Eléctricos

El CBN genera fuerzas de rectificado menores y acabados superficiales hasta un 15% más finos en ejes de acero endurecido por inducción que el óxido de aluminio, eliminando los pasos secundarios de pulido. Los motores eléctricos que giran a más de 15.000 rpm necesitan dichos acabados para evitar vibraciones, y los fabricantes de vehículos eléctricos ya especifican muelas de CBN en sus concursos de compras. Los granos cerámicos que se microfracturan bajo carga crean una acción de autoafilado en las carcasas de aluminio, evitando la formación de filo acumulado. El mecanizado de paquetes de baterías para piezas fundidas de aluminio de pared delgada se beneficia de este autoafilado, extendiendo la vida útil de la muela en casi un 20% respecto a los abrasivos convencionales. El mercado de abrasivos aglomerados pivota, por tanto, hacia formatos de superabrasivos de mayor margen, impulsando el precio de venta medio incluso si el crecimiento en volumen se modera.

Automatización de Salas de Herramientas Impulsada por IA

El RoboGrinder del Instituto Fraunhofer IEM utiliza sensores de vibración y acústica para ajustar el avance y la velocidad en tiempo real, reduciendo el tiempo de ciclo en un 40% y disminuyendo la frecuencia de avivado en un 15% en las pruebas piloto. El gemelo digital Grinding 4.0 de la Universidad de Chalmers predice el desgaste de la muela con una precisión del 98,1%, orientando la profundidad y la longitud óptimas del avance de avivado. Los talleres logran una producción desatendida durante los turnos nocturnos, reduciendo los gastos de mano de obra y mejorando la utilización del husillo. Los proveedores capaces de incorporar chips RFID que comunican el ID de la muela y el historial de desgaste se posicionan para flujos de ingresos basados en servicios. Los primeros adoptantes reportan reducciones en el desecho de 7 puntos porcentuales, reforzando una demanda basada en datos por muelas de alta precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hornos de Cocción de Alta Intensidad Energética ante Impuestos al Carbono | -0.6% | Europa y América del Norte, emergente en China | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Óxido de Titanio y la Resina Fenólica superior al 18% interanual | -0.4% | Global, aguda en América del Norte y Europa debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Límites más Estrictos de PM2,5 en Talleres de Rectificado de India y China | -0.5% | Asia-Pacífico, concentrado en los centros de fabricación de India y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hornos de Cocción de Alta Intensidad Energética e Impuestos al Carbono

Las muelas vitrificadas se cocinan a más de 1.200 °C, consumiendo entre 3 y 5 MWh por tonelada y emitiendo cantidades significativas de CO2. La Comisión Europea exige recortes de emisiones del 55% para 2030, lo que obliga a las plantas cerámicas a instalar hornos eléctricos o de hidrógeno, cada uno con un costo superior a EUR 10 millones[2]Comisión Europea, "Estrategia Industrial de Gestión del Carbono COM 2024/62," ec.europa.eu . La política industrial estadounidense ofrece créditos fiscales para hornos electrificados, aunque los productores más pequeños aún se enfrentan a un capital inicial de entre USD 8 y 12 millones. Los topes de doble control chinos ya han obligado a las operaciones de Henan y Shandong a reducir la producción en temporada alta, alargando los plazos de entrega de muelas a ocho semanas. Los recargos energéticos más elevados reducen los márgenes operativos y podrían retrasar las adiciones de capacidad, moderando la expansión del mercado de abrasivos aglomerados donde dominan los productos vitrificados.

Volatilidad del Precio del Óxido de Titanio y la Resina Fenólica Superior al 18% Interanual

Los precios al contado del dióxido de titanio y la resina fenólica oscilaron más de un 18% interanual en 2024-2025, presionando a los fabricantes de muelas con aglomerante de resina que carecen de cobertura de cobertura. La producción estadounidense de alúmina fundida ronda las 22.000 t, lo que mantiene la dependencia de las importaciones por encima del 95%, con China suministrando el 91% del tonelaje bruto. Los picos de fletes y los aranceles amplifican la incertidumbre de costes. BASF está incrementando su capacidad de MDI en Luisiana en un 58% para estabilizar la materia prima de la resina, pero la nueva línea no entrará en funcionamiento hasta 2026. Los productores prueban cada vez más resinas de base biológica, aunque la escala sigue siendo limitada, por lo que el riesgo de precios sigue siendo un viento en contra a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aglomerante: El Aglomerante Vitrificado Mantiene la Ventaja de Precisión

El aglomerante vitrificado logró una participación del 58,06% en el mercado de abrasivos aglomerados en 2025 y se proyecta que registre una CAGR del 5,49% hasta 2031. Su estructura rígida y porosa resiste las quemaduras y preserva la geometría en cigüeñales, árboles de levas y álabes de turbinas, incluso bajo elevadas fuerzas normales. Las variantes vitrificadas también permiten el acondicionamiento en proceso que mantiene la integridad superficial constante durante largas tiradas de producción. Las asociaciones de investigación como el Grinding 4.0 de Chalmers reducen el costo de herramienta por pieza prediciendo los intervalos de avivado y mejorando la utilización de la muela en 15 puntos porcentuales.

Los aglomerantes de resina, curados a menos de 200 °C, están captando aplicaciones de alta velocidad donde las matrices elásticas absorben los impactos y limitan las roturas catastróficas. Las líneas de vehículos eléctricos del sector automotriz valoran esa resiliencia para el rectificado de ejes de motores a velocidades periféricas superiores a 80 m/s. Los aglomerantes de caucho, aunque son un nicho con una participación de un solo dígito, siguen siendo esenciales para los discos de corte delgados y el rectificado sin centros, donde la amortiguación de vibraciones mejora el acabado. Los aglomerantes metálicos y de goma laca cubren funciones de óptica de ultraprecisión, completando un mercado de abrasivos aglomerados diversificado.

Por Tipo de Material: El Óxido de Aluminio Ancla el Rectificado de Metales Ferrosos

El óxido de aluminio captó el 37,93% del tamaño del mercado de abrasivos aglomerados en 2025 y se prevé una CAGR del 5,46% hasta 2031, impulsado por el rectificado rentable de acero al carbono y aleado. La concentración de importaciones expone a los usuarios a perturbaciones arancelarias, aunque el volumen se mantiene estable porque ningún otro grano convencional equilibra tan eficazmente el costo y la tenacidad. El carburo de silicio se dirige a metales no ferrosos, cerámicas y composites donde los bordes friables cortan con limpieza. La planta de alta pureza de CUMI actualmente en construcción aborda el lapeo de obleas de semiconductores donde importa una pureza del 99,5%.

Los granos de CBN y cerámicos de ingeniería penetran en los vehículos eléctricos, la aeroespacial y los implantes médicos, donde las menores fuerzas de rectificado y el autoafilado mejoran la integridad de las piezas. El B4C satisface las aplicaciones de obleas de zafiro y armaduras, pero se mantiene limitado debido a la fragilidad y el precio. La presión regulatoria sobre las emisiones de polvo y COV impulsa a los productores a incorporar poros de ingeniería de corte frío que reducen la temperatura de rectificado y mejoran el cumplimiento ambiental.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la Precisión Médica Aumenta

El sector automotriz absorbió el 28,79% de los ingresos del mercado de abrasivos aglomerados en 2025, la mayor proporción, y se está expandiendo a una CAGR del 5,56% impulsado por las tolerancias más estrictas de los vehículos eléctricos y las mayores velocidades de rotación. El ensamblaje de vehículos eléctricos requiere muelas de CBN para alcanzar una concentricidad inferior a 5 µm en los ejes de transmisión, mientras que las carcasas de aluminio se inclinan hacia los granos cerámicos para cortes sin manchas. El sector aeroespacial le sigue, consumiendo muelas de CBN con aglomerante de resina para álabes de turbinas de superaleaciones a medida que las visitas a talleres aumentan con la antigüedad de la flota.

Los fabricantes de dispositivos médicos demandan cada vez más superficies de implantes de titanio y cobalto-cromo ultralises, abriendo nichos de alta gama para muelas unitizadas de fibra de algodón y resina que operan en frío. Los fabricantes de electrónica especifican discos de diamante y CBN para acabar obleas de carburo de silicio con Ra inferior a 0,1 µm. La maquinaria industrial, la fabricación para construcción y la ingeniería general completan la demanda, priorizando la vida útil de la muela y el costo por corte sobre la precisión extrema.

Análisis Geográfico

Asia-Pacífico lideró el 56,48% de los ingresos del mercado de abrasivos aglomerados en 2025 y se prevé una CAGR del 5,71% hasta 2031, el ritmo global más rápido. India es el consumidor decisivo, ya que la producción de acero crudo creció un 13,4% hasta los 144,3 millones de t en 2024, y el gasto de capital en líneas de discos delgados y carburo de silicio subraya el apetito local. La nueva planta de Tyrolit en Pune fortalece el acceso regional a las muelas de CBN y diamante, reduciendo el tiempo de transporte desde Europa a dos semanas. El Sudeste Asiático canaliza fondos públicos hacia puentes y corredores ferroviarios, impulsando la demanda de muelas de óxido de aluminio rentables para el acero estructural. Japón y Corea del Sur mantienen nichos premium en el rectificado de obleas de semiconductores, dependientes de granos de CBN y diamante.

En América del Norte, la relocalización aeroespacial estimula la demanda de CBN, aunque los impuestos al carbono y las elevadas tarifas eléctricas elevan los costos de producción vitrificada. Los créditos fiscales del Departamento de Energía fomentan la electrificación de hornos, pero solo las grandes plantas alcanzan la escala necesaria para invertir. La exposición arancelaria sigue siendo aguda porque el 91% de las importaciones de alúmina fundida se originan en China, lo que motiva cadenas de suministro alternativas desde Australia y Guyana.

Europa refleja los desafíos de América del Norte. La estrategia de Gestión Industrial del Carbono de la UE obliga a reducciones del 55% de CO2 para 2030, por lo que Saint-Gobain prueba hornos de hidrógeno en Francia mientras los fabricantes italianos de tamaño medio evalúan la transición del GNL a la electricidad. Alemania, Italia y Francia juntas sostienen los volúmenes de rectificado automotriz y aeroespacial, pero las presiones de costos desplazan parte del mecanizado posterior a Europa del Este.

América del Sur y Oriente Medio y África representan juntos bajos ingresos en el mercado de abrasivos aglomerados. Las plantas de ensamblaje de vehículos de Brasil aún rectifican cigüeñales con muelas vitrificadas de óxido de aluminio, mientras que los proyectos de infraestructura de Arabia Saudita compran discos de corte para la fabricación de tuberías. Las operaciones mineras de Sudáfrica utilizan muelas con aglomerante de resina para el afilado de brocas donde la vida útil de la muela supera los requisitos de acabado.

Panorama Competitivo

La competencia mundial en abrasivos aglomerados está moderadamente concentrada. 3M, Saint-Gobain, Bosch, Tyrolit y CUMI captaron conjuntamente alrededor del 42% de las ventas de 2025. 3M lanzó 169 nuevos productos abrasivos en 2024, incluidas las correas Cubitron 3 para celdas robóticas que permiten mayores tasas de extracción a menor presión. Saint-Gobain invierte en hornos túnel preparados para hidrógeno para reducir las emisiones de Alcance 1 en un 30% en sus plantas francesas, cumpliendo los objetivos de la UE. Bosch gestiona un ciclo de reciclaje de carburo en 20 plantas, logrando una reducción de carbono del 50% y ahorros de costos para los usuarios finales que compensan la volatilidad de las materias primas.

CUMI adquirió Rhodius, con sede en Alemania, por EUR 55 millones en 2022, obteniendo la tecnología de disco de corte más delgado del mundo y ampliando la distribución europea. La empresa continúa con un gasto de capital de INR 350 crore en el ejercicio fiscal 2025 para una planta de 50 millones de muelas y un horno de SiC de alta pureza de 6 t/mes. La instalación de Tyrolit en Pune, operativa para 2026, tiene como objetivo una participación de doble dígito en Asia en cinco años mediante la producción localizada de CBN y diamante.

Los competidores emergentes, especialmente en India y China, escalan las líneas de discos delgados y explotan los menores costos energéticos, presionando a los operadores establecidos en precio. La diferenciación tecnológica se orienta hacia muelas con sensores integrados y análisis en la nube que predicen el desgaste. Los proveedores que ofrecen control de procesos habilitado por IA ganan contratos en líneas de reparación de álabes aeroespaciales que buscan minimizar el desperdicio. La integración vertical de materias primas, en particular en alúmina fundida y SiC, se convierte en una cobertura contra el riesgo comercial geopolítico.

Líderes de la Industria de Abrasivos Aglomerados

3M

Saint-Gobain

Tyrolit AG

CUMI

Robert Bosch Power Tools GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Mirka Ltd completó la adquisición de todos los activos de muelas abrasivas convencionales aglomeradas de Hermes Schleifmittel GmbH, un productor de abrasivos. La incorporación de las muelas aglomeradas de Hermes amplía el portafolio de Mirka, que ahora incluye muelas de diamante, CBN y convencionales.

- Junio de 2025: Tyrolit AG inició la construcción de su primera instalación de fabricación en India, en Pune. La planta producirá muelas de rectificado de CBN y diamante, componentes clave del mercado de abrasivos aglomerados.

Alcance del Informe Mundial del Mercado de Abrasivos Aglomerados

Los abrasivos aglomerados son una mezcla de granos abrasivos, cargas y materiales aglomerantes. Se utilizan para eliminar materiales superficiales como metales, cerámicas, vidrio, plásticos y pinturas. Estos abrasivos se emplean tanto en muelas de rectificado como en piedras o barras abrasivas.

El mercado de abrasivos aglomerados está segmentado por tipo de aglomerante, tipo de material, industria de usuario final y geografía. Por tipo de aglomerante, el mercado se segmenta en aglomerante vitrificado, aglomerante de resina, aglomerante de caucho y otros. Por tipo de material, el mercado se segmenta en óxido de aluminio, carburo de boro, carburo de silicio y otros. Por industria de usuario final, el mercado se segmenta en automotriz, aeroespacial, médico, eléctrica y electrónica, maquinaria industrial y otros (incluyendo mobiliario, edificación y construcción). El informe también cubre el tamaño del mercado y las previsiones para 16 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Aglomerante Vitrificado |

| Aglomerante de Resina |

| Aglomerante de Caucho |

| Otros |

| Óxido de Aluminio |

| Carburo de Boro |

| Carburo de Silicio |

| Otros |

| Automotriz |

| Aeroespacial |

| Médico |

| Eléctrica y Electrónica |

| Maquinaria Industrial |

| Otros (Mobiliario, Edificación y Construcción, Etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aglomerante | Aglomerante Vitrificado | |

| Aglomerante de Resina | ||

| Aglomerante de Caucho | ||

| Otros | ||

| Por Tipo de Material | Óxido de Aluminio | |

| Carburo de Boro | ||

| Carburo de Silicio | ||

| Otros | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial | ||

| Médico | ||

| Eléctrica y Electrónica | ||

| Maquinaria Industrial | ||

| Otros (Mobiliario, Edificación y Construcción, Etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de abrasivos aglomerados?

El tamaño del mercado de abrasivos aglomerados totalizó USD 25,23 mil millones en 2026 y se proyecta en USD 32,39 mil millones para 2031.

¿Qué segmento lidera por tipo de aglomerante?

El aglomerante vitrificado domina con una participación del 58,06% en el mercado de abrasivos aglomerados en 2025.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el crecimiento más rápido, con una CAGR prevista del 5,71% durante 2026-2031.

¿Cómo están afectando los impuestos al carbono a los productores?

Las plantas de Europa y América del Norte deben instalar nuevos hornos, lo que eleva las necesidades de capital en USD 8-12 millones por instalación y presiona los márgenes.

Última actualización de la página el: