Tamaño y Participación del Mercado de Agentes Blanqueadores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

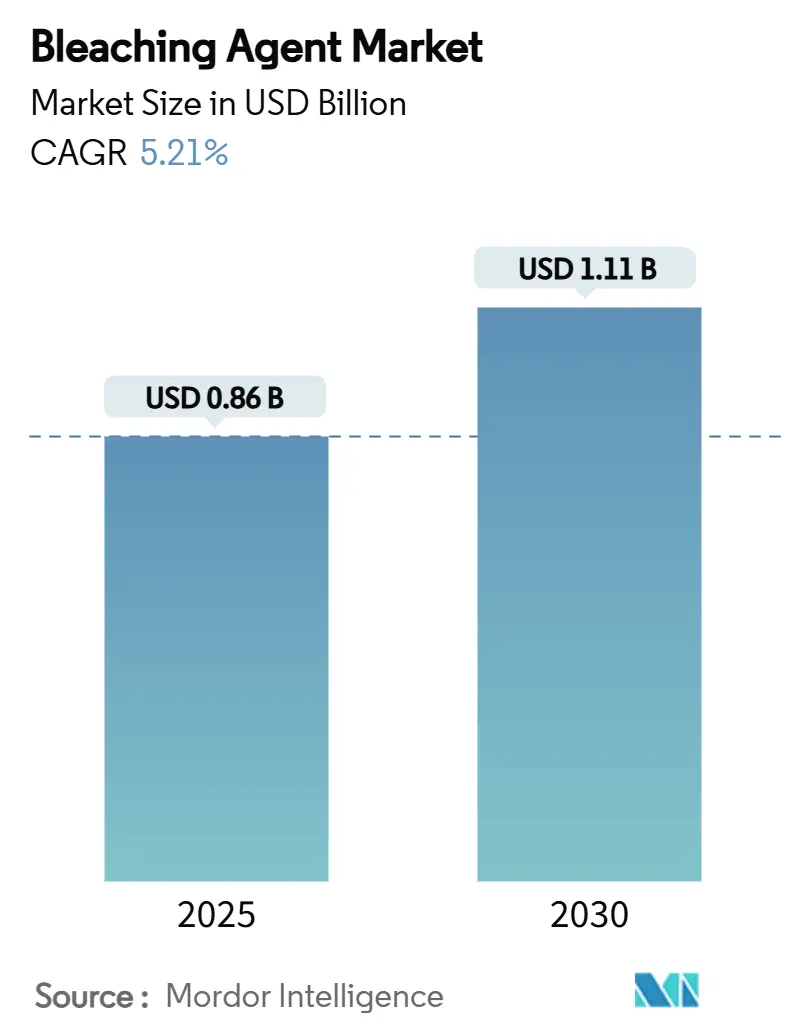

| Tamaño del Mercado (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Blanqueadores por Mordor Intelligence

El tamaño del Mercado de Agentes Blanqueadores se estima en USD 0,86 mil millones en 2025, y se espera que alcance USD 1,11 mil millones en 2030, a una CAGR del 5,21% durante el período de pronóstico (2025-2030). Esta expansión proyectada subraya un crecimiento sostenido en el tamaño del mercado de agentes blanqueadores y la capacidad del sector para adaptarse a pesar de las interrupciones en la cadena de suministro y una supervisión ambiental más estricta. La demanda persistente del tratamiento de agua municipal e industrial, la preferencia continua por las formulaciones de cloro debido al costo y la eficacia, y la rápida adopción de la generación de dióxido de cloro en sitio sustentan el impulso del mercado. Los productos en polvo, que ofrecen ventajas logísticas y de dosificación, profundizan el liderazgo en costos de los fabricantes, mientras que la considerable base de producción de Asia Pacífico y el creciente consumo de agentes blanqueadores en pulpa, papel y textiles mantienen a la región a la vanguardia del crecimiento.

Conclusiones Clave del Informe

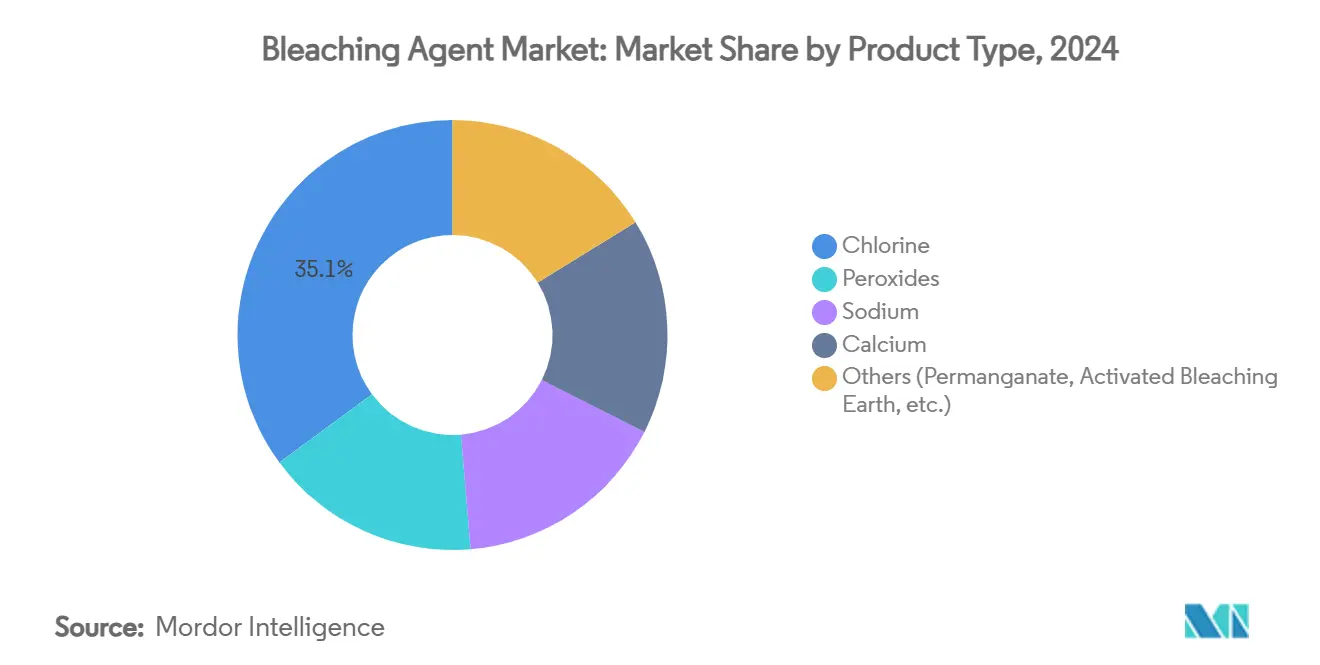

- Por tipo de producto, el cloro representó el 35,11% de la participación del mercado de agentes blanqueadores en 2024, mientras que los agentes a base de peróxido están preparados para la CAGR más rápida del 5,76% hasta 2030.

- Por forma, las formulaciones en polvo dominaron con una participación del 61,18% en 2024 y se espera que se expandan a una CAGR del 6,04%.

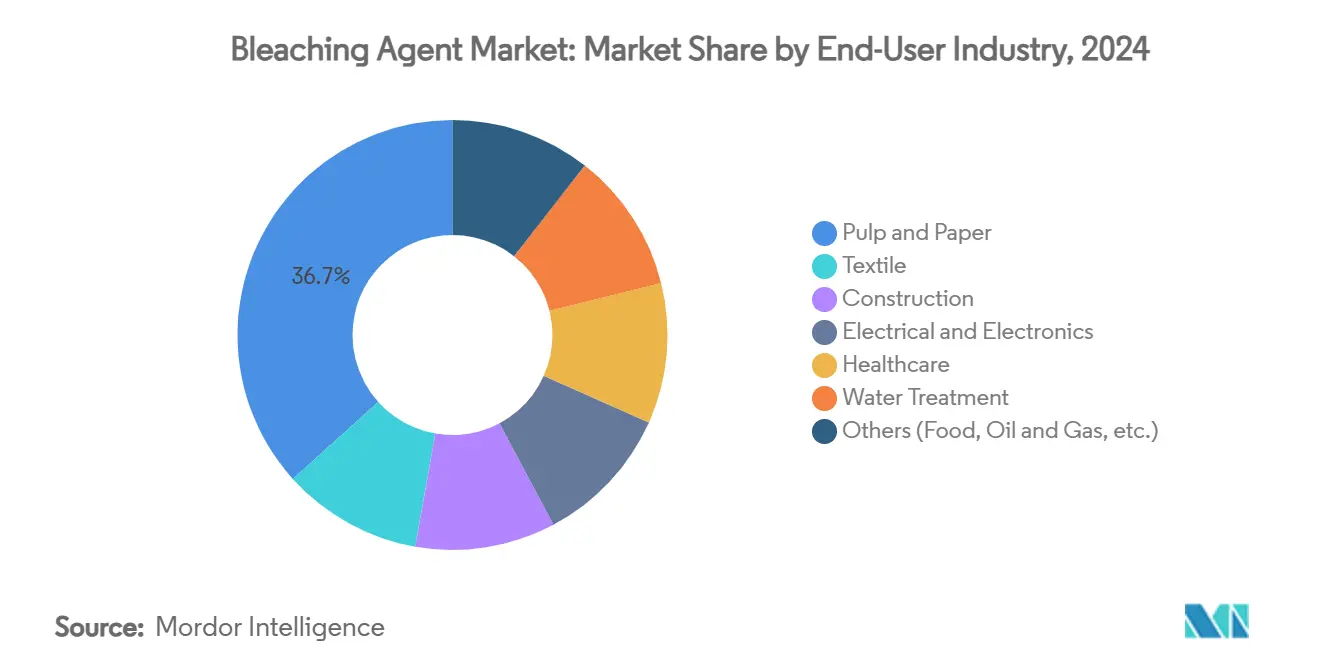

- Por industria de usuario final, el segmento de pulpa y papel representó el 36,66% del tamaño del mercado de agentes blanqueadores en 2024 y se proyecta que registre una CAGR del 6,13%.

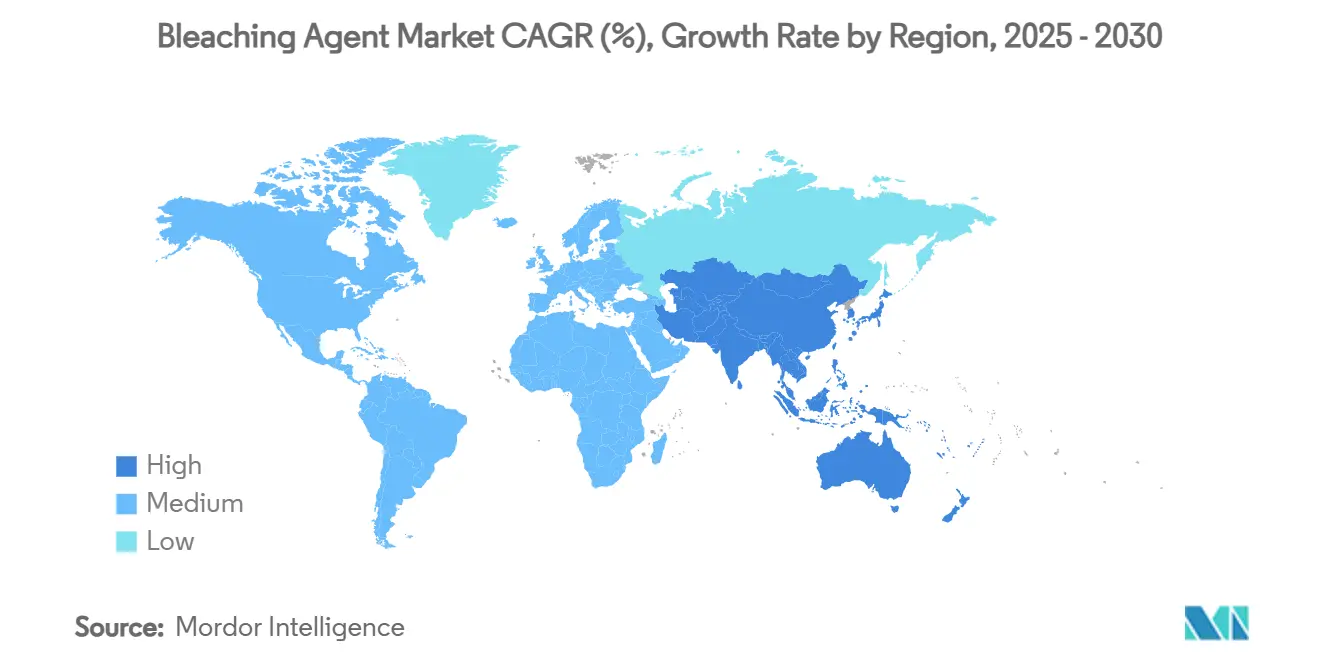

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 45,22% en 2024 y se prevé que se amplíe a una CAGR del 6,21% hasta 2030.

Tendencias e Información del Mercado Global de Agentes Blanqueadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de tratamiento de agua municipal e industrial | +1.8% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la producción de pulpa y papel en APAC | +1.4% | Núcleo APAC, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de procesamiento textil | +1.2% | Núcleo APAC, emergente en MEA y América Latina | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre cloro residual en agua potable | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de generadores de dióxido de cloro en desinfección descentralizada | +0.7% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tratamiento de Agua Municipal e Industrial

Las empresas de servicios públicos de todo el mundo están reemplazando los sistemas de cloración convencionales por soluciones de dióxido de cloro, ya que estos ofrecen un control más eficaz de los patógenos al tiempo que reducen la formación de trihalometanos[1]Agencia de Protección Ambiental de los Estados Unidos, "Datos de Seguridad Química: Dióxido de Cloro," epa.gov . Las instalaciones de generadores en sitio crecen más del 20% cada año, ya que los operadores buscan evitar el transporte de productos químicos peligrosos y mejorar la precisión de la dosificación. El crecimiento paralelo proviene de usuarios industriales en plantas de alimentos, bebidas y productos farmacéuticos que deben cumplir con estándares microbianos más estrictos. La mayor conciencia sobre higiene que surgió durante la pandemia de COVID-19 mantiene un consumo elevado en entornos sanitarios e institucionales. En regiones que experimentan escasez de agua, las empresas de servicios públicos prefieren agentes blanqueadores que puedan tratar fuentes cada vez más contaminadas sin incrementar los subproductos.

Aumento de la Producción de Pulpa y Papel en APAC

La rápida urbanización y el comercio electrónico han impulsado la demanda de embalajes, elevando la producción de pulpa y papel y, en consecuencia, el consumo de agentes blanqueadores en China, India, Japón y Corea del Sur. Los operadores de plantas están transitando del cloro elemental a secuencias de dióxido de cloro y asistidas por enzimas, que reducen la demanda química de oxígeno mientras mantienen los objetivos de brillo. El peróxido de hidrógeno sigue siendo fundamental en los procesos libres de cloro elemental, ya que los productores elevan el brillo de 88 a más de 92 ISO. Los productores regionales también continúan invirtiendo en modernizaciones de seguridad para reducir los incidentes en las unidades de oxidación a alta presión.

Expansión de la Capacidad de Procesamiento Textil

Los costos laborales competitivos y los incentivos de las zonas comerciales han atraído plantas de acabado textil al sur y sureste de Asia. Las marcas que buscan ecoetiquetas exigen blancura en las telas con menor huella hídrica y energética, lo que impulsa a las plantas a utilizar baños de dióxido de cloro o peróxido estabilizado que reducen los ciclos de re-blanqueo y minimizan el daño a las fibras. Los plazos comprimidos de la moda rápida hacen que la consistencia del tono entre lotes sea crítica, favoreciendo a los agentes blanqueadores con tolerancias de proceso estrechas. La investigación sobre híbridos de enzimas y peróxido muestra potencial para sustratos de algodón y viscosa, aunque los altos costos de las enzimas aún limitan su adopción comercial generalizada.

Endurecimiento de las Regulaciones sobre Cloro Residual en Agua Potable

Los Estados Unidos limitan el dióxido de cloro a 0,8 mg/L y el clorito a 1,0 mg/L en el agua tratada[2]Centros para el Control y la Prevención de Enfermedades, "Desinfección con Cloro y Compuestos de Cloro," cdc.gov. Las directivas europeas imponen umbrales similares o más estrictos, lo que empuja a las empresas de servicios públicos hacia equipos con monitoreo en tiempo real y apagado automático. Las inversiones en cumplimiento normativo han llevado a los proveedores a introducir controladores digitales y sistemas de alimentación al vacío que mejoran la precisión de la dosificación y mitigan los riesgos de fugas de gas. Para los fabricantes, los requisitos de los expedientes REACH elevan los costos de formulación y alargan los ciclos de aprobación de productos, reforzando la ventaja de los actores establecidos que pueden cumplir con las obligaciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de toxicidad aguda y crónica de los blanqueadores clorados | -1.1% | Global, más pronunciado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas | -0.8% | Europa y América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Volatilidad en los costos de materias primas | -0.6% | Global, con variaciones regionales en costos de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Toxicidad Aguda y Crónica de los Blanqueadores Clorados

Los límites de exposición ocupacional a los vapores de dióxido de cloro se establecen en 0,1 ppm (TWA de 8 horas) en varias jurisdicciones, lo que lleva a los usuarios industriales a instalar sistemas avanzados de ventilación y detección de fugas. Los eventos de intoxicación publicados durante la pandemia reforzaron el escepticismo de los consumidores e impulsaron a los minoristas a ofrecer alternativas con símbolos de menor peligrosidad. Los sectores de atención médica y alimentario prefieren cada vez más mezclas de peróxido o ácido peracético, incluso a costos unitarios más altos, para reducir la capacitación del personal y los controles de almacenamiento.

Regulaciones Ambientales Estrictas

REACH y normas análogas en otros lugares obligan a los productores de agentes blanqueadores a suministrar datos toxicológicos y de destino ambiental exhaustivos para sustancias por encima de 1 t/año, lo que incrementa los costos de cumplimiento. Para las plantas de pulpa, la conversión a secuencias totalmente libres de cloro requeriría desembolsos de capital superiores a USD 1.700 millones y elevaría los costos operativos anuales en USD 320 millones, según el Consejo Americano de Química. La carga económica puede acelerar la consolidación a medida que los proveedores regionales más pequeños salgan del mercado o sean adquiridos por grupos integrados con mayores recursos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cloro Mantiene su Dominio a Pesar de las Presiones Ambientales

El segmento de cloro retuvo el 35,11% de la participación del mercado de agentes blanqueadores en 2024, principalmente debido a la infraestructura arraigada, el bajo costo de las materias primas y el suministro diversificado controlado por productores de cloro-álcali integrados verticalmente. La cogeneración de cloro-álcali garantiza la disponibilidad continua de gas cloro, lo que permite a los grandes actores cumplir contratos de suministro a largo plazo, especialmente para plantas de desinfección municipal. A pesar del escrutinio sobre los subproductos clorados, la sustitución sigue siendo gradual porque muchas instalaciones carecen de capital inmediato para nuevos reactores o modernizaciones de seguridad. El peróxido de hidrógeno y el percarbonato de sodio juntos registraron la CAGR más rápida del 5,76%, impulsados por las plantas de pulpa y papel que buscan el estatus libre de cloro elemental y los formuladores de detergentes que comercializan ecoetiquetas. El peróxido catalizado, que se descompone en agua y oxígeno, atrae a los procesadores de alimentos, bebidas y productos farmacéuticos que buscan una sanitización sin residuos. Los oxidantes especiales como el permanganato de potasio y la tierra blanqueadora activada ocupan nichos de alto valor pero menor volumen en la purificación de semiconductores, refinación de petróleo y aceites comestibles.

Por Forma: Las Formulaciones en Polvo Lideran Gracias a las Ventajas Operativas

Los productos en polvo representaron el 61,18% del tamaño del mercado de agentes blanqueadores en 2024. Su bajo contenido de agua concentra el ingrediente activo, reduciendo el costo de flete por unidad de actividad y facilitando el cumplimiento de las regulaciones de transporte de materiales peligrosos. Los polvos también otorgan a los procesadores un control preciso de la dosificación, un atributo muy valorado en aplicaciones críticas de color como el acabado de papel y textiles. Las técnicas de encapsulación que integran gránulos clorados activos en portadores inertes suprimen el polvo y prolongan la vida útil, lo que permite a los distribuidores mantener inventarios más grandes sin pérdida de rendimiento. Los líquidos, aunque menos dominantes, mantienen su relevancia donde la solubilización inmediata es crítica, concretamente en la generación de dióxido de cloro en sitio, los biorreactores de membrana y ciertos sistemas de descontaminación en atención médica.

Por Industria de Usuario Final: La Industria de Pulpa y Papel Lidera el Crecimiento del Consumo

En 2024, la industria de pulpa y papel representó una participación significativa del 36,66% del mercado y se espera que crezca de manera constante a una CAGR del 6,13% hasta 2030. Este crecimiento está impulsado por el aumento de las capacidades de producción en la región de Asia Pacífico y la adopción de tecnologías avanzadas de blanqueo que no solo mejoran el brillo sino que también reducen el impacto ambiental. Kemira, un actor clave con una participación del 18% en los productos químicos de blanqueo de pulpa y papel, destaca el movimiento de la industria hacia proveedores especializados que ofrecen soluciones integrales y experiencia técnica. Los fabricantes recurren cada vez más a sistemas de dióxido de cloro para lograr mejores niveles de brillo mientras reducen los subproductos nocivos. A la vanguardia de la innovación, las plantas japonesas y coreanas utilizan procesos asistidos por enzimas que mejoran el brillo de la pulpa en un 3,7% ISO en comparación con los métodos tradicionales. El clorato de sodio desempeña un papel crucial en este segmento, representando más del 85% de la demanda global.

Las aplicaciones de tratamiento de agua se están expandiendo rápidamente a medida que los municipios trabajan para modernizar la infraestructura obsoleta y cumplir con estándares de desinfección más estrictos. Los generadores de dióxido de cloro se están convirtiendo en la opción preferida frente a los sistemas de cloración tradicionales debido a su mejor control de patógenos y menor cantidad de subproductos. Los requisitos regulatorios respaldan aún más este crecimiento, con los estándares de la EPA que limitan el dióxido de cloro a 0,8 mg/L y el clorito a 1,0 mg/L en los sistemas de agua potable. En el sector de procesamiento textil, el crecimiento de las capacidades en los mercados emergentes está impulsando la demanda de dióxido de cloro, que ofrece una blancura y resistencia superiores en las telas y es más respetuoso con el medio ambiente que los tratamientos tradicionales con peróxido de hidrógeno.

Análisis Geográfico

La participación de ingresos del 45,22% de Asia Pacífico en 2024 subraya su escala de fabricación combinada y el creciente consumo local. Los incentivos gubernamentales para el reciclaje de papel, junto con los clústeres textiles orientados a la exportación, sustentan una perspectiva de CAGR del 6,21%. Las plantas a lo largo de la costa de China han actualizado a secuencias de dióxido de cloro de múltiples etapas que aumentan el brillo mientras reducen las descargas de halógenos orgánicos adsorbibles. Los sectores de papel y prendas de vestir de la India, respaldados por nuevas plantas de clorato de sodio y peróxido de hidrógeno, contribuyen al crecimiento sostenido de la demanda regional.

América del Norte se beneficia del control avanzado de procesos, una alta conciencia regulatoria y proyectos de capital recientes que reducen la dependencia del gas cloro transportado. Una planta de USD 70 millones en Arizona que convierte salmuera de sal en hipoclorito de sodio es un ejemplo típico de la tendencia de relocalización, que mejora la seguridad del suministro para las empresas de servicios públicos del oeste. Las instalaciones de atención médica prefieren el dióxido de cloro para la desinfección de líneas de agua caliente; el historial de rendimiento de varias décadas del Hospital Johns Hopkins demuestra una supresión sostenida de Legionella sin corrosión de tuberías.

Europa enfrenta la carga de cumplimiento más costosa. Las tarifas de los expedientes REACH y los próximos límites de emisiones empujan a los productores hacia formulaciones de menor peligrosidad y aumentan el interés en el blanqueo de base biológica o asistido por enzimas. Las instalaciones piloto en plantas de pulpa escandinavas demuestran reducciones del 25% en el consumo de productos químicos al reemplazar la primera extracción alcalina con etapas mediadas por lacasa. Los mercados de América Latina y Oriente Medio siguen siendo comparativamente pequeños, pero presentan potencial de crecimiento a través de proyectos de infraestructura que amplían las redes de agua potable y la capacidad de fibra de celulosa.

Panorama Competitivo

El mercado de agentes blanqueadores está moderadamente concentrado. BASF, Dow y Olin integran la electrólisis de cloro-álcali aguas arriba con la formulación aguas abajo, protegiendo los márgenes de la volatilidad del cloruro de sodio y la electricidad. El enfoque de BASF en oxidantes especiales para procesos húmedos de semiconductores ejemplifica la diversificación más allá del cloro de consumo masivo, mientras que la unidad de peroxígenos de Dow amplía la capacidad para atender a los detergentes con ecoetiquetas.

Las adquisiciones estratégicas apuntan al alcance geográfico y la seguridad de las materias primas. Las asociaciones tecnológicas también desempeñan un papel: la concesión de licencias de generadores de dióxido de cloro de alimentación al vacío patentados por Occidental Chemical a fabricantes de equipos originales acelera la adopción en plantas municipales de tamaño mediano. Para las empresas más pequeñas, los aditivos de rendimiento de nicho, como los agentes quelantes que mejoran la estabilidad del peróxido, ofrecen segmentos defendibles, pero requieren una inversión continua en investigación para mantenerse al día con los estándares regulatorios en evolución.

Líderes de la Industria de Agentes Blanqueadores

Evonik Industries AG

BASF

Solvay

Nouryon

Kemira

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Chlorum Solutions anunció planes para invertir más de USD 70 millones en una instalación en Arizona para convertir sal en hipoclorito de sodio (blanqueador) y otros productos químicos, eliminando la necesidad de almacenar gas cloro y reduciendo los riesgos de transporte para aplicaciones de tratamiento de agua municipal.

- Noviembre de 2024: ANSA McAL completó su adquisición de USD 327 millones de BLEACHTECH, un productor de cloro-álcali con sede en Cleveland especializado en blanqueador de alta pureza, ácido clorhídrico y sosa cáustica para aplicaciones de tratamiento de agua municipal e industrial. La adquisición fortalece la posición de ANSA McAL en el mercado de cloro-álcali del Caribe.

Alcance del Informe Global del Mercado de Agentes Blanqueadores

El informe del mercado global de Agentes Blanqueadores incluye:

| Cloro |

| Peróxidos |

| Sodio |

| Calcio |

| Otros (Permanganato, Tierra Blanqueadora Activada, etc.) |

| Polvo |

| Líquido |

| Pulpa y Papel |

| Textil |

| Construcción |

| Eléctrico y Electrónico |

| Atención Médica |

| Tratamiento de Agua |

| Otros (Alimentos, Petróleo y Gas, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cloro | |

| Peróxidos | ||

| Sodio | ||

| Calcio | ||

| Otros (Permanganato, Tierra Blanqueadora Activada, etc.) | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Industria de Usuario Final | Pulpa y Papel | |

| Textil | ||

| Construcción | ||

| Eléctrico y Electrónico | ||

| Atención Médica | ||

| Tratamiento de Agua | ||

| Otros (Alimentos, Petróleo y Gas, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agentes Blanqueadores?

El mercado de agentes blanqueadores está valorado en USD 0,86 mil millones en 2025.

¿Qué región lidera el mercado de agentes blanqueadores?

Asia Pacífico ocupa la posición principal con una participación de ingresos del 45,22% y se proyecta que se expanda a una CAGR del 6,21% hasta 2030.

¿Qué sector de usuario final consume más agentes blanqueadores?

El sector de pulpa y papel lidera con una participación de mercado del 36,66% y se prevé una CAGR del 6,13%.

¿Por qué se prefieren los agentes blanqueadores en polvo?

Las formulaciones en polvo ofrecen mayor concentración de ingrediente activo, menores costos de envío, mejor estabilidad de almacenamiento y una dosificación más precisa en sistemas automatizados.

Última actualización de la página el: