Tamaño y Participación del Mercado de Agentes de Unión para Concreto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

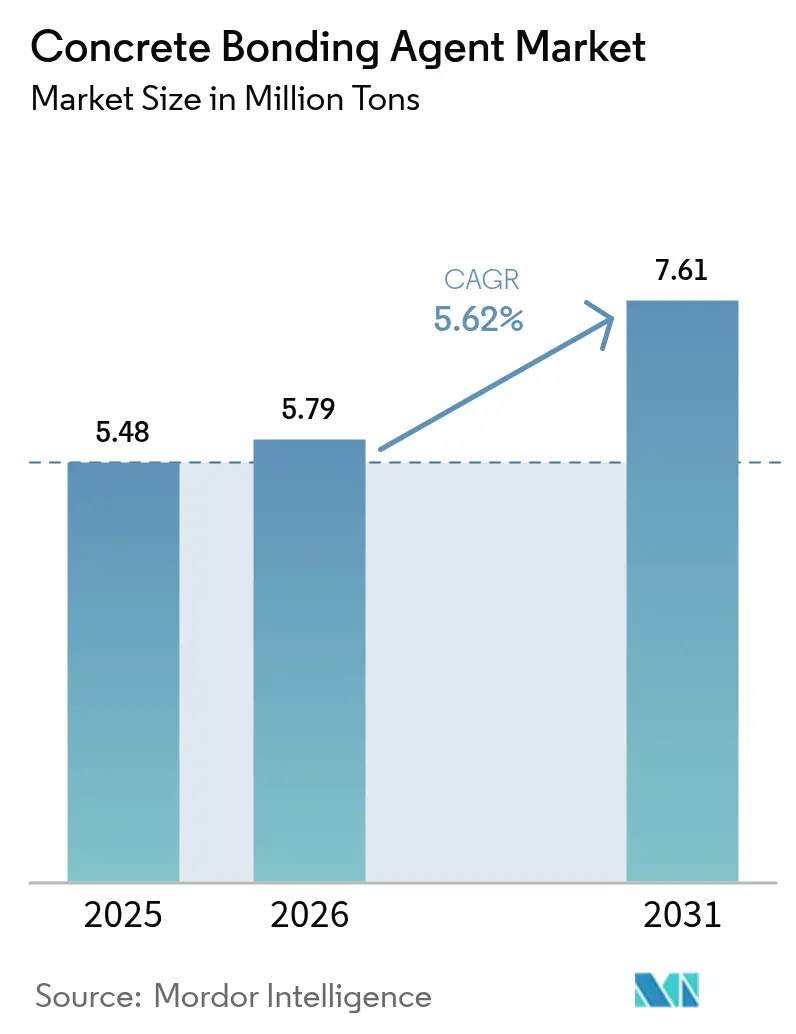

| Volumen del Mercado (2026) | 5.79 Millones de toneladas |

| Volumen del Mercado (2031) | 7.61 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

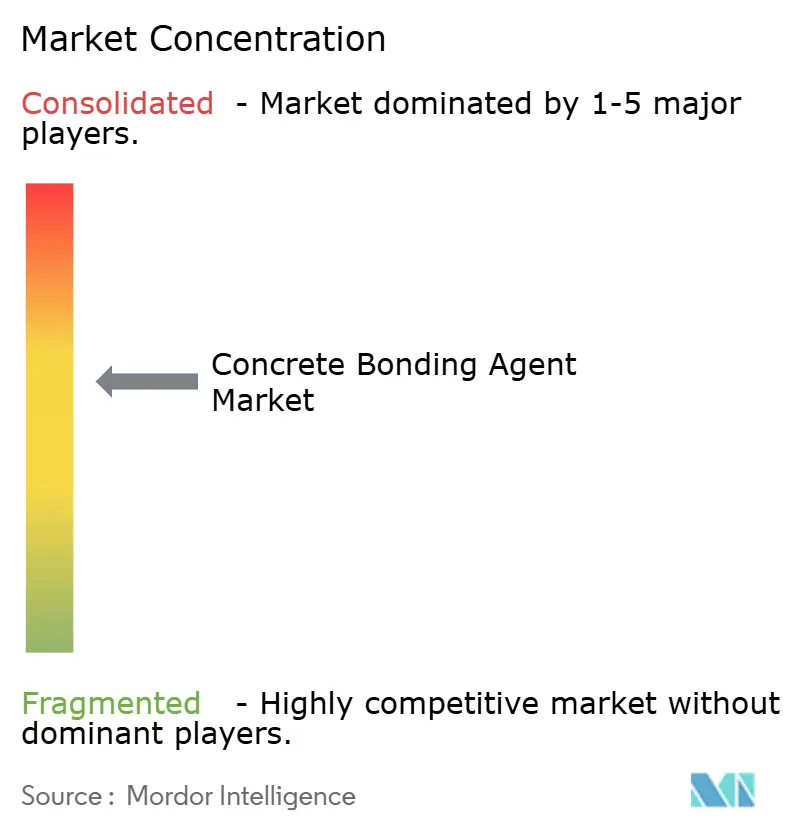

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Unión para Concreto por Mordor Intelligence

Se espera que el tamaño del Mercado de Agentes de Unión para Concreto crezca de 5,48 millones de toneladas en 2025 a 5,79 millones de toneladas en 2026, y se prevé que alcance 7,61 millones de toneladas en 2031 a una CAGR del 5,62% durante el período 2026-2031. La sólida demanda proviene de gobiernos y propietarios privados que ahora prefieren la rehabilitación frente a la demolición, dado que los estudios de ciclo de vida muestran una ventaja de costos del 15–20% cuando se mejoran estructuras en buen estado en lugar de reemplazarlas. El impulso adicional proviene de normas más estrictas sobre Compuestos Orgánicos Volátiles (COV) bajos, avances en investigación de nano-sílice que aumentan la adhesión a flexión en un 16,7%, y una creciente oferta de morteros de reparación de dos componentes capaces de alcanzar resistencia estructural en menos de una hora. La participación del 46,91% en volumen de Asia-Pacífico en 2024 destaca cómo las construcciones masivas de 1980–2000 están entrando ahora en fase de reparación, respaldadas por la asignación de infraestructura de India de 134.000 millones de USD para 2024/25 y el giro de China hacia la renovación urbana sostenible. La ola de consolidación liderada por Saint-Gobain y Sika AG demuestra que la escala es esencial para financiar la investigación y el desarrollo (I+D), cumplir con regulaciones multijurisdiccionales y asegurar materias primas como el látex de estireno-butadieno, cuyo precio alcanzó 1.654 USD por tonelada en 2024.

Conclusiones Clave del Informe

- Por tipo de agente de unión, las soluciones de látex cementicio representaron el 53,62% de la participación del mercado de Agentes de Unión para Concreto en 2025, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 6,39% hasta 2031.

- Por tecnología, los sistemas de un componente captaron el 64,05% del tamaño del mercado de Agentes de Unión para Concreto en 2025, mientras que los sistemas de dos componentes se proyecta que crezcan a una CAGR del 6,18% entre 2026 y 2031.

- Por aplicación, la reparación de infraestructuras representó el 37,02% del volumen de 2025; la impermeabilización y otros usos especializados avanzan a una CAGR del 6,27% hasta 2031.

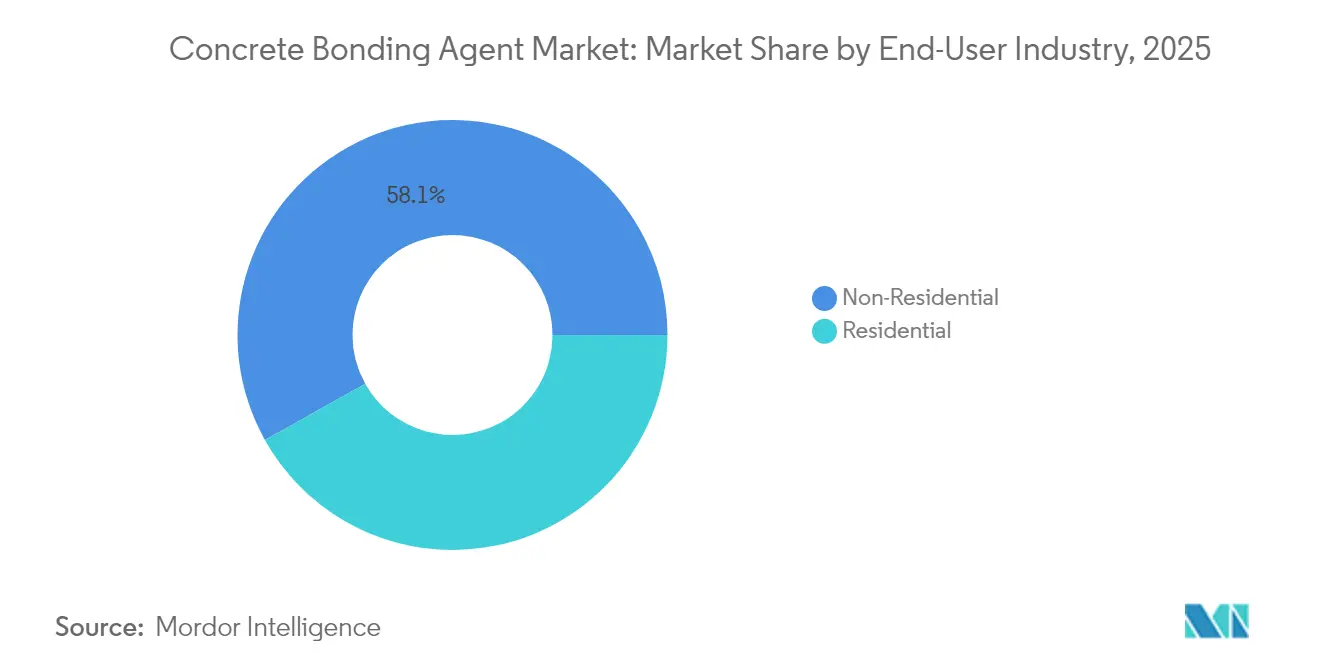

- Por industria de usuario final, la construcción no residencial lideró con una participación del 58,12% en 2025; se espera que el mismo segmento registre una CAGR del 5,97% durante el período de pronóstico.

- Por geografía, Asia-Pacífico dominó con una participación en volumen del 46,55% en 2025, y la región está en camino de alcanzar una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Unión para Concreto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en Proyectos de Reparación y Rehabilitación de Concreto | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Actualización Rápida de Infraestructura Urbana | +1.2% | Núcleo de Asia-Pacífico, extensión hacia Medio Oriente y África | Largo plazo (≥ 4 años) |

| Compatibilidad con Cementos Portland y Mezclados | +0.9% | Global | Corto plazo (≤ 2 años) |

| Proliferación de Morteros de Reparación de Mezcla Lista | +0.7% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Químicas de Unión Mejoradas con Nano-sílice | +0.6% | Núcleo de Asia-Pacífico, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Proyectos de Reparación y Rehabilitación de Concreto

Las agencias municipales que construyeron carreteras, puentes y presas de control de inundaciones en las décadas de 1960 y 1970 se enfrentan ahora al deterioro al final de su vida útil, por lo que priorizan la rehabilitación que puede extender la vida útil del servicio entre 20 y 30 años [1]BASF Construction Solutions, "Recubrimientos de Concreto Modificados con Látex: Datos de Campo de 50 Años," basf.com. El caso del Puente Third Avenue en Nueva York demostró que los recubrimientos específicos con concreto modificado con látex pueden añadir cinco décadas de durabilidad a una quinta parte del costo de reemplazo. Las agencias adoptan protocolos de gestión de activos que cuantifican el costo durante toda la vida útil, y esos modelos clasifican sistemáticamente a los agentes de unión avanzados por encima de los morteros de parcheo básicos, porque el fallo de adhesión conduce a retrabajos. Los aseguradores también intervienen; muchos exigen ahora pruebas documentadas de interfaz antes de aprobar la cobertura de puentes y túneles con uso intensivo de capital. A medida que los propietarios incorporan dichas especificaciones, el mercado de agentes de unión para concreto continúa ampliando su base de mercado potencial tanto en carteras públicas como privadas.

Mandatos de Actualización Rápida de Infraestructura Urbana

Las ciudades desde Bombay hasta Manila están modernizando los corredores de transporte para mejorar los índices de resiliencia y reducir la congestión, un esfuerzo financiado a través de asociaciones público-privadas que estipulan estrictas métricas de tiempo de actividad. Dado que las obras de rehabilitación se realizan en zonas de tráfico activo, los contratistas prefieren agentes de unión que fragüen rápidamente, adhieran a sustratos húmedos y sean compatibles con el cemento Portland para que los equipos estándar puedan gestionar la instalación. Los documentos de política de China para 2025 se alejan de la construcción de nuevas autopistas y se orientan hacia el refuerzo de las estructuras existentes frente a riesgos sísmicos e inundaciones. Este patrón de demanda reformulado favorece las formulaciones ricas en polímeros que aumentan la resistencia a la flexión sin alterar el perfil de expansión térmica del concreto. Los proveedores reportan un crecimiento de ventas de dos dígitos en acrílicos aplicados por pulverización diseñados para ventanas de mantenimiento nocturno en subterráneos y viaductos de ferrocarril elevado.

Compatibilidad con Cementos Portland y Mezclados

Los ingenieros de campo siguen optando por el cemento Tipo I/II, por lo que cualquier agente de unión que exija dosificaciones exóticas rara vez se especifica. Las pruebas de laboratorio en morteros reforzados con epóxido mostraron una adhesión a la flexión un 16,7% mayor y una resistencia al corte en la interfaz un 29,8% mejor utilizando mezclas cementosas estándar. Las adiciones de ceniza volante y escoria complican la cinética de hidratación, aunque las mezclas actuales de látex y epóxido están diseñadas para tolerar esos materiales cementosos suplementarios. Los proveedores de mezcla lista comercializan, por tanto, imprimaciones de unión de uso general que se adaptan tanto a las mezclas tradicionales como a las optimizadas ecológicamente. Dado que estos productos se utilizan con los mismos camiones y pulverizadores empleados en trabajos convencionales, los equipos de obra pueden adoptarlos sin inversión de capital adicional, acelerando la penetración en el mercado.

Proliferación de Morteros de Reparación de Mezcla Lista

Aunque las entregas genéricas de concreto de mezcla lista en Gran Bretaña cayeron un 17,4% en 2024, los morteros de reparación mezclados en fábrica de forma especializada ganaron participación porque los propietarios desean diseños de mezcla certificados que minimicen la variabilidad en obra. MAPEI S.p.A. invirtió en plantas en Denver, Houston y Chicago para localizar la logística y entregar al día siguiente envíos de morteros clasificados que integran polímeros de unión. El control de dosificación en planta garantiza la relación polímero-cemento objetivo, que es fundamental para lograr una adhesión a la tracción superior a 2 MPa en sustratos preparados con diamante. Los contratistas valoran esta consistencia, especialmente cuando las garantías dependen de pruebas de adherencia por tracción. La propuesta de valor supera la prima de precio del 8–10% frente a las mezclas preparadas en obra, lo que sostiene un sólido canal de crecimiento para el mercado de agentes de unión para concreto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de Materias Primas de Epóxido y Látex | -1.4% | Global, aguda en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Escasa Conciencia de los Contratistas en Mercados Emergentes | -0.8% | Mercados emergentes de Asia-Pacífico, Medio Oriente y África, América Latina | Mediano plazo (2-4 años) |

| Escrutinio de la Huella de Carbono de las Dispersiones de Polímeros | -0.6% | Unión Europea, América del Norte, en expansión hacia los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas de Epóxido y Látex

El caucho de estireno-butadieno y el epóxido a base de bisfenol A dependen de derivados del petróleo cuyos precios fluctúan con las paradas de refinerías y las disrupciones geopolíticas. Durante 2024, el látex de alto rendimiento alcanzó 1.654 USD por tonelada, erosionando los márgenes de los contratistas en entornos de licitación a precio más bajo. Los mercados emergentes suelen retrasar los recubrimientos de tableros de puentes cuando los picos de materias primas superan los techos presupuestarios de adquisición. Para cubrir el riesgo, los formuladores exploran epóxidos de base biológica derivados del líquido de la cáscara de anacardo, aunque la escala sigue siendo incipiente y los costos varían con los rendimientos de los cultivos. Los contratos de compra anticipada ofrecen un alivio parcial, pero requieren balances sólidos de los que carecen los distribuidores más pequeños. La volatilidad frena, por tanto, el crecimiento del volumen a corto plazo en los segmentos sensibles al precio del mercado de agentes de unión para concreto.

Escasa Conciencia de los Contratistas en Mercados Emergentes

En partes del Sudeste Asiático y el África Subsahariana, muchos contratistas aún equiparan los agentes de unión con el simple pegamento de acetato de polivinilo, pasando por alto los matices de rendimiento que determinan la adhesión a largo plazo. Magna Prime en Filipinas celebra talleres mensuales para cerrar esa brecha de conocimiento, aunque la asistencia sigue estando sesgada hacia los constructores de primer nivel [2]Magna Prime Corporation, "Programas de Capacitación Técnica para Aditivos de Polímeros," magnaprime.com. La escasa concienciación se traduce en una baja participación en licitaciones de agentes de alta calidad incluso cuando los propietarios los especifican, porque los licitadores asumen que los mayores costos de materiales los harán poco competitivos. Los distribuidores regionales a menudo carecen de personal técnico para demostrar pruebas de adherencia por tracción, por lo que recurren a lechadas cementosas de uso general. A menos que la formación se amplíe, las tasas de adopción de sistemas avanzados se quedarán rezagadas, limitando el potencial de crecimiento especialmente para los epóxidos de dos componentes de gama alta dentro del mercado de agentes de unión para concreto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Agente de Unión: Las Formulaciones de Látex Impulsan la Evolución del Mercado

Los agentes compatibles con cemento modificados con látex representaron el 53,62% del volumen de 2025, la mayor porción dentro de la participación del mercado de Agentes de Unión para Concreto. El mismo grupo está en una trayectoria de CAGR del 6,39%, lo que lo convierte tanto en la clase dominante como en la de mayor crecimiento. Este doble posicionamiento poco común refleja la química del látex que combina trabajabilidad con mejora mecánica: la microscopía electrónica de barrido revela películas de polímero tridimensionales que rellenan vacíos y amortiguan la propagación de microfisuras. Los datos de campo del Departamento de Transporte de Virginia muestran vidas útiles de servicio de 22 a 26 años para los recubrimientos de látex frente a 15 a 19 años para los sistemas no modificados. Los productos a base de epóxido mantienen una presencia firme en entornos químicamente agresivos o estructuralmente críticos, como las cabeceras de plantas de tratamiento de aguas residuales y las plataformas marinas.

Las consideraciones de rendimiento orientan la adquisición. Los agentes de látex ofrecen mayor elongación, aliviando las concentraciones de tensión causadas por los ciclos térmicos en tableros de gran anchura, mientras que los epóxidos destacan en zonas de compresión que exigen una transferencia de cortante extrema. Las tendencias regulatorias sobre COV favorecen el látex a base de agua, aunque los epóxidos de nueva generación de bajo olor buscan reequilibrar la ecuación. Los proveedores agrupan cada vez más ambas químicas en sistemas modulares, permitiendo a los contratistas combinar una imprimación de látex con una capa superior de epóxido para optimizar la adhesión y la resistencia química. Este enfoque híbrido amplía el mercado de agentes de unión para concreto porque los propietarios obtienen flexibilidad de especificación sin añadir complejidad en las unidades de mantenimiento de existencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Un Componente Dominan por su Simplicidad

Los productos de un componente representaron el 64,05% de los envíos de 2025 y siguen siendo el pilar para el parcheo cotidiano y el nivelado de suelos. Estos líquidos o polvos premezclados solo requieren agua o agitación mecánica, limitando los errores en obra. Los kits de dos componentes, aunque solo representan el 35,95% en volumen, muestran una CAGR vigorosa del 6,18% porque permiten alcanzar resistencias de unión superiores a 3 MPa y resisten las cargas cíclicas en viaductos de gran tráfico. La diferencia refleja la segmentación de usuarios: los contratistas más pequeños se inclinan por la comodidad de un solo envase, mientras que los especialistas en infraestructuras presupuestan tiempo de mano de obra adicional para la precisión en la mezcla.

La innovación está reduciendo la brecha de complejidad. Los cartuchos de papel de aluminio mantienen ahora la resina y el endurecedor separados hasta la extrusión en obra en mezcladores estáticos, reduciendo el tiempo de preparación en un 30% y minimizando los residuos. Los epóxidos de dos componentes de curado rápido pueden alcanzar la resistencia apta para el tráfico en una hora, una ventaja para las reparaciones nocturnas de losas de pistas en aeropuertos concurridos. Mientras tanto, los envases con sensores que cambian de color cuando la mezcla está incompleta podrían migrar pronto de los segmentos de gama alta a los de gama media. A medida que estas características se difunden, la adopción de dos componentes podría acelerarse, ampliando aún más el tamaño del mercado de agentes de unión para concreto en términos de valor, incluso si los volúmenes unitarios se mantienen moderados.

Por Aplicación: La Reparación de Infraestructuras Impulsa los Fundamentos del Mercado

Las aplicaciones de reparación representaron el 37,02% de la demanda de 2025 porque los gobiernos canalizan recursos fiscales hacia la preservación de activos. La mejora del Puente Commodore Barry utilizó concreto de ultra alto rendimiento recubierto con capas de unión ricas en polímeros para reducir el mantenimiento futuro en un 40%. Ese caso ilustra cómo los agentes de unión pasan de ser un complemento auxiliar a un elemento de misión crítica en la planificación de capital. Los pisos siguen siendo un nicho maduro pero resiliente, sostenido por plantas farmacéuticas y líneas de procesamiento de alimentos que necesitan revestimientos resistentes a productos químicos cada 7 a 10 años. Los recubrimientos decorativos representan un tonelaje menor pero márgenes más altos, lo que impulsa a los proveedores a desarrollar polímeros estables al color que resistan la radiación ultravioleta (UV) en parques temáticos y cubiertas de podio comerciales.

Las categorías emergentes, en particular el control de la emisión de vapor de humedad bajo suelos resilientes, crecen más rápido a una CAGR del 6,27% porque los códigos de construcción exigen ahora la mitigación del agua bajo la losa. Combinado con los ajustados calendarios de los proyectos, esa evolución normativa obliga a adoptar imprimaciones de gelificación rápida que controlan la humedad residual en cuatro horas. La educación del mercado sigue destacando que el incumplimiento del uso de imprimaciones de unión en losas húmedas puede anular las garantías de los revestimientos de suelos, cuyo costo es un múltiplo del precio de la imprimación. Esa economía sustenta la expansión a largo plazo del mercado de agentes de unión para concreto.

Por Industria de Usuario Final: El Sector No Residencial Lidera por su Complejidad

La industria de usuario final no residencial tuvo una participación en volumen de mercado del 58,12% en 2025 y se espera que crezca con una CAGR del 5,97% hasta 2031, impulsada por centros de datos, hospitales y centros de transporte que no pueden permitirse tiempos de inactividad. Los promotores de edificios en altura especifican morteros de reparación modificados con polímeros para los podios de los anexos porque los andamios de acceso a fachadas son costosos de volver a montar si aparecen desprendimientos tempranos. Saint-Gobain aprovechó esta oportunidad adquiriendo Fosroc, citando el auge de los parques industriales de India y los megaproyectos de Medio Oriente como vectores de crecimiento. La adopción residencial se mantiene más estable a medida que la concienciación de los propietarios se difunde, aunque la simplicidad del producto es la norma: los agentes de unión acrílicos de un componente dominan los estantes de venta al por menor para el bricolaje.

Los programas de construcción sostenible como el Liderazgo en Energía y Diseño Ambiental (LEED) v5 impulsan el cambio en ambos segmentos. Los créditos por transparencia de materiales elevan el látex de bajo contenido en COV mientras penalizan los epóxidos ricos en disolventes en espacios cerrados. Los fabricantes ajustan así las formulaciones, sustituyendo los aceleradores no iluro por alcohol bencílico y añadiendo antiespumantes de base biológica. Dado que estos ajustes no alteran los protocolos de instalación, los contratistas los aceptan fácilmente, manteniendo el impulso de ventas en toda la industria de agentes de unión para concreto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 46,55% de la participación en volumen del mercado global en 2025 y avanza hacia una CAGR del 6,12% hasta 2031, ampliando la huella del mercado de Agentes de Unión para Concreto en China, India, Indonesia y Filipinas. Los desembolsos en infraestructura de China, aunque moderándose, enfatizan ahora los refuerzos sísmicos y la reducción de carbono, que requieren agentes de unión de alto rendimiento para integrar áridos reciclados sin comprometer la adhesión. La asignación de 134.000 millones de USD de India para 2024/25 acelera los proyectos bajo el corredor Gati Shakti, obligando a los contratistas a adoptar imprimaciones de curado rápido que pueden devolver los carriles al tráfico durante la noche.

América del Norte sigue siendo un banco de pruebas tecnológico, impulsado por la Ley de Inversión en Infraestructura y Empleo de 1,2 billones de USD que canaliza fondos hacia la rehabilitación de puentes, la ampliación de aliviaderos de presas y el refuerzo de muelles portuarios. La Junta de Recursos del Aire de California endureció los límites de COV a 30 g/L para adhesivos arquitectónicos en 2024, impulsando a los proveedores hacia dispersiones a base de agua y mezclas de epóxido de mayor contenido en sólidos. Progressive Epoxy Polymers introdujo un recubrimiento de cubierta sin disolventes que fragua a 5°C, orientado a las ventanas de mantenimiento invernal en el Alto Medio Oeste.

Europa cuenta con una base de usuarios sofisticada que exige perfiles de emisión estrictos y rendimiento estructural probado. La caída del 17,4% en las entregas genéricas de mezcla lista en Gran Bretaña enmascara un cambio hacia morteros de reparación a medida con relaciones aglomerante-polímero certificadas en fábrica. Saint-Gobain-Fosroc controla ahora nodos de producción en el Reino Unido y los Emiratos Árabes Unidos, lo que le permite canalizar el conocimiento europeo hacia las renovaciones petroquímicas del Golfo que requieren imprimaciones de epóxido ignífugas. Los programas de refuerzo sísmico del sur de Europa invitan a agentes tixotrópicos viscosos que se adhieren a columnas verticales sin escurrirse, un área donde los laboratorios italianos impulsan los avances en formulación. América del Sur y Medio Oriente y África se quedan atrás en volumen agregado, pero registran bolsas de crecimiento de dos dígitos. Las mejoras en las concesiones portuarias de Brasil despliegan lechadas ricas en polímeros bajo los raíles de las grúas. Estas necesidades técnicas específicas de cada región amplían los corredores de adopción para el mercado de Agentes de Unión para Concreto.

Panorama Competitivo

El mercado de Agentes de Unión para Concreto está moderadamente consolidado con la presencia de los principales actores, incluidos Sika AG, Henkel AG & Co. KGaA, MAPEI S.p.A., Saint-Gobain y RPM International Inc. Estas empresas despliegan fusiones y adquisiciones para asegurar materias primas, profundidad en I+D y cumplimiento regulatorio multirregional. La adquisición de Fosroc por parte de Saint-Gobain en febrero de 2025 fusionó líneas de productos complementarias, elevando la cartera combinada a aproximadamente 6.800 millones de USD en ingresos por productos químicos para la construcción. Sika AG, por su parte, profundizó su especialización en infraestructuras adquiriendo Kwik Bond Polymers, heredando recubrimientos de epóxido aprobados por la mayoría de los estados de los Estados Unidos. Los manuales competitivos enfatizan la integración vertical, el soporte digital en obra y el etiquetado de sostenibilidad.

Líderes de la Industria de Agentes de Unión para Concreto

Sika AG

RPM International Inc.

Henkel AG & Co. KGaA

MAPEI S.p.A.

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Saint-Gobain completó la adquisición de Fosroc, Inc., una empresa de productos químicos para la construcción con sede en Dubái y un proveedor destacado de agentes de unión para concreto. La adquisición refuerza la presencia de Saint-Gobain en mercados de alto crecimiento como India, Medio Oriente y Asia-Pacífico.

- Junio de 2024: White Cap Supply Holdings, LLC anunció la adquisición de Dayton Superior Corporation, un fabricante de agentes de unión para concreto. La adquisición amplía los servicios de ventanilla única de White Cap a través de su extensa red de distribución.

Alcance del Informe Global del Mercado de Agentes de Unión para Concreto

Los agentes de unión son materiales naturales, compuestos o sintéticos utilizados para mejorar la unión de los elementos individuales de una estructura sin emplear sujetadores mecánicos. Los agentes de unión para concreto se utilizan frecuentemente en aplicaciones de reparación, como la unión de concreto fresco, concreto proyectado o mortero de reparación de arena/cemento al concreto endurecido.

El mercado de agentes de unión para concreto está segmentado por tipo de agente de unión, aplicación, industria de usuario final y geografía. Por tipo de agente de unión, el mercado se segmenta en látex cementicio y base epóxica. Por aplicación, el mercado se segmenta en reparación, pisos, decorativo y otras aplicaciones (impermeabilización, etc.). Por industria de usuario final, el mercado se segmenta en residencial y no residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de agentes de unión para concreto en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Látex Cementicio |

| Base Epóxica |

| Un Componente |

| Sistemas de Dos Componentes |

| Reparación |

| Pisos |

| Decorativo |

| Otras Aplicaciones (Impermeabilización y Protección contra la Humedad, etc.) |

| Residencial |

| No Residencial |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Agente de Unión | Látex Cementicio | |

| Base Epóxica | ||

| Por Tecnología | Un Componente | |

| Sistemas de Dos Componentes | ||

| Por Aplicación | Reparación | |

| Pisos | ||

| Decorativo | ||

| Otras Aplicaciones (Impermeabilización y Protección contra la Humedad, etc.) | ||

| Por Industria de Usuario Final | Residencial | |

| No Residencial | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agentes de Unión para Concreto?

El tamaño del Mercado de Agentes de Unión para Concreto es de 5,79 millones de toneladas en 2026 y se proyecta que alcance 7,61 millones de toneladas en 2031, reflejando una CAGR del 5,62%.

¿Qué región lidera la demanda de agentes de unión para concreto?

Asia-Pacífico concentra el 46,55% del volumen global en 2025 y es también la región de mayor crecimiento con una CAGR del 6,12% hasta 2031.

¿Cómo impacta la volatilidad de precios de las materias primas en el mercado?

Las fluctuaciones en los precios del epóxido y el látex, como el látex a 1.654 USD por tonelada en 2024, comprimen los márgenes de los contratistas y pueden retrasar proyectos, restando un estimado de 1,4 puntos porcentuales a la CAGR prevista.

¿Qué papel desempeña la regulación en el desarrollo de productos?

Los límites de COV, especialmente en California, impulsan a los proveedores hacia el látex a base de agua y los epóxidos de bajo contenido en disolventes, acelerando la inversión en I+D en químicas más sostenibles que aún cumplen con los exigentes criterios de adhesión.

¿Qué tan consolidado está el panorama de proveedores?

Tras las recientes adquisiciones de Saint-Gobain y Sika AG, las cinco principales empresas controlan algo menos del 60% de los envíos, lo que indica una consolidación moderada pero deja espacio para que los especialistas regionales prosperen.

Última actualización de la página el: