Tamaño y Participación del Mercado de Seguros en Blockchain

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.85% CAGR |

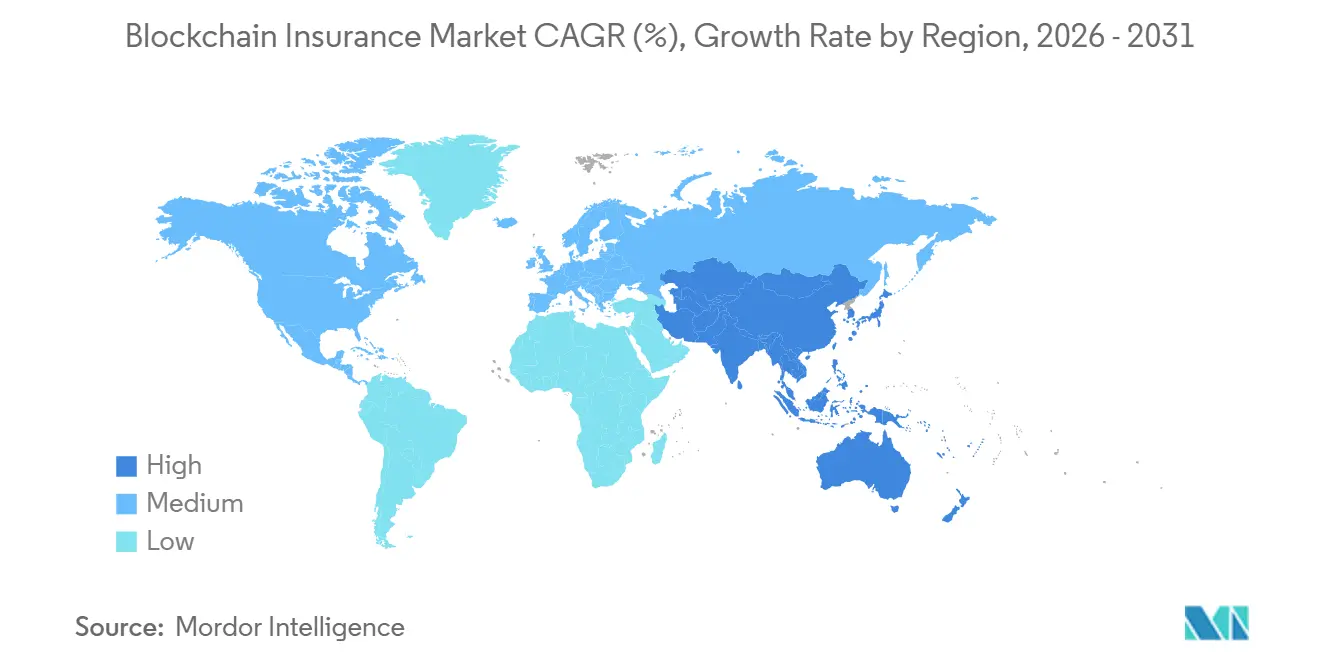

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros en Blockchain por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros en Blockchain se expanda desde 0,93 mil millones USD en 2025 y 1,30 mil millones USD en 2026 hasta 6,96 mil millones USD para 2031, registrando una CAGR del 39,85% entre 2026 y 2031.

La creciente presión regulatoria para la presentación de informes en tiempo real, las pérdidas por fraude que superan los USD 40.000 millones cada año y la maduración de los conjuntos de herramientas de contratos inteligentes se combinan para acelerar la adopción en los flujos de trabajo de suscripción, reclamaciones y reaseguro. Las plataformas en la nube ofrecen ahora a las aseguradoras infraestructura de libro mayor bajo demanda, mientras que las redes privadas protegen los datos de los clientes, resolviendo una tensión histórica entre apertura y confidencialidad. El rápido crecimiento de los seguros paramétricos, la negociación de valores vinculados a seguros tokenizados y los registros de auditoría vinculados a criterios ESG muestra cómo el blockchain va más allá del simple mantenimiento de registros hacia flujos de ingresos completamente nuevos. En conjunto, estas fuerzas crean un entorno en el que los pioneros pueden reducir los costos operativos, captar nuevos clientes y satisfacer a los supervisores en una sola actualización coordinada de sus sistemas centrales.

Conclusiones Clave del Informe

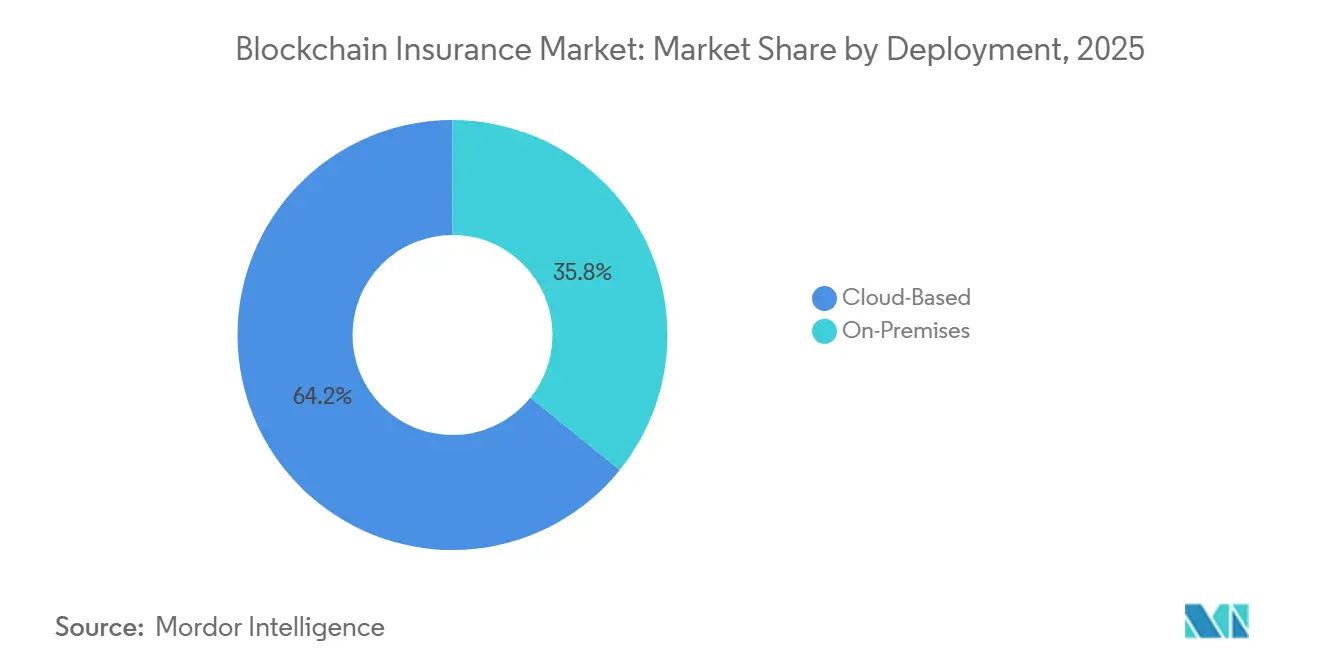

- Por implementación, las soluciones en la nube lideraron con una participación del 64,20% en los ingresos del tamaño del mercado de seguros en blockchain en 2025, mientras que las implementaciones en instalaciones propias se proyecta que crecerán a una CAGR del 41,35% hasta 2031.

- Por tipo de blockchain, las redes privadas mantuvieron el 61,10% de la participación del mercado de seguros en blockchain en 2025, mientras que las cadenas de consorcio registraron la expansión más rápida con una CAGR del 41,20% hasta 2031.

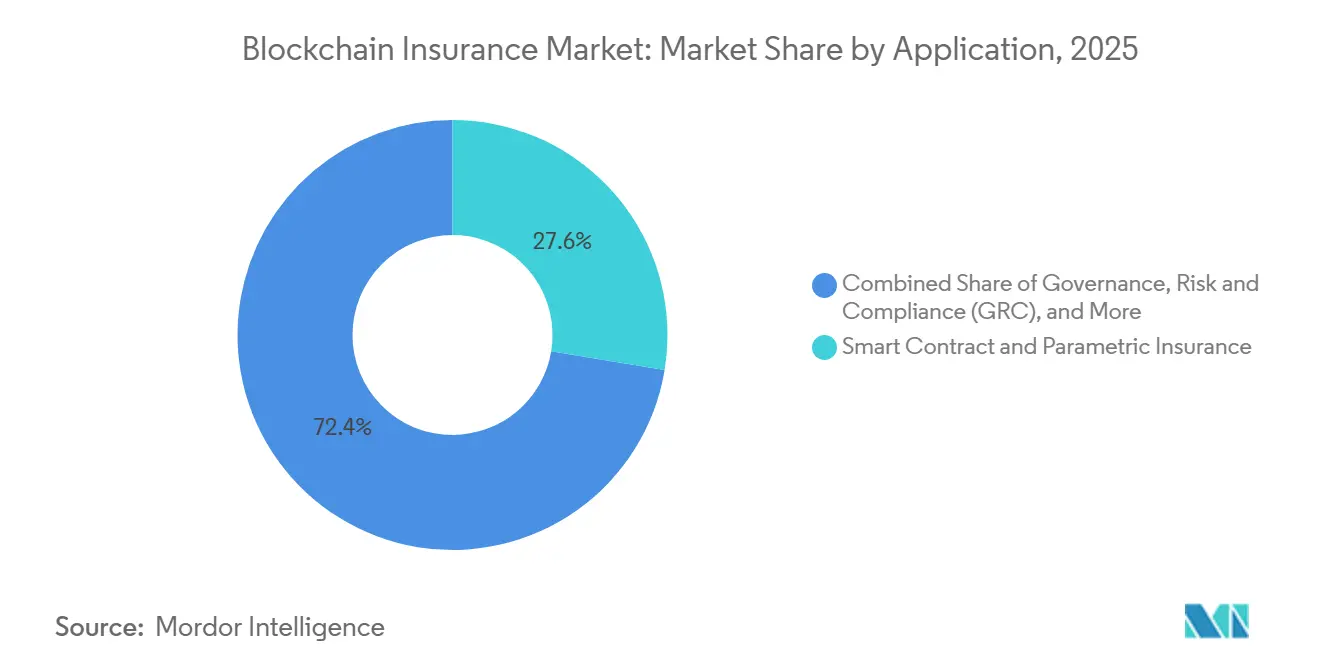

- Por aplicación, las ofertas de contratos inteligentes y paramétricas capturaron una participación del 27,60% del tamaño del mercado de seguros en blockchain en 2025 y avanzan a una CAGR del 41,05% hasta 2031.

- Por tamaño de empresa, las grandes aseguradoras controlaron una participación del 67,10% en 2025, aunque las pymes están en camino de alcanzar una CAGR del 40,95% en medio del auge de las opciones de blockchain como servicio.

- Por geografía, América del Norte comandó una participación del 44,30% del tamaño del mercado de seguros en blockchain en 2025, mientras que Asia Pacífico está proyectada para registrar la CAGR más alta del 41,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros en Blockchain

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las crecientes pérdidas relacionadas con el fraude exigen datos de reclamaciones a prueba de manipulaciones | +8.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| La automatización mediante contratos inteligentes reduce los costos administrativos | +7.8% | Global, liderado por mercados desarrollados con claridad regulatoria | Corto plazo (≤2 años) |

| Mandatos regulatorios para la presentación de informes en tiempo real y la transparencia | +6.5% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Microseguros paramétricos para riesgos climáticos y agrícolas en mercados emergentes | +5.9% | Asia Pacífico, África, América Latina | Largo plazo (≥4 años) |

| Tokenización en cadena de carteras de riesgo y negociación de valores vinculados a seguros | +4.7% | América del Norte y Europa (mercados institucionales) | Largo plazo (≥4 años) |

| Registros de auditoría ESG que impulsan la suscripción verificable de compensaciones de carbono | +3.8% | Global, con adopción temprana en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las crecientes pérdidas relacionadas con el fraude exigen datos de reclamaciones a prueba de manipulaciones

El fraude en seguros incrementa los desembolsos globales por reclamaciones en más de USD 40.000 millones cada año, y entre el 5% y el 10% de todas las solicitudes contienen un elemento fraudulento. Los registros en blockchain bloquean cada evento en un libro mayor compartido de solo adición, lo que permite a las aseguradoras, reaseguradoras y administradores externos verificar entradas y rechazar duplicados en segundos. Allianz validó el enfoque al implementar un centro de reclamaciones en blockchain multinacional que redujo los tiempos de ciclo de investigación en un 35%. Los modelos predictivos ahora extraen información del almacén inmutable para descubrir patrones sospechosos en cuestión de horas, transformando las tácticas antifraude de la vigilancia retroactiva a la interdicción proactiva. Para los ecosistemas de múltiples aseguradoras, una única fuente de verdad también elimina la necesidad de conciliaciones, reduciendo aún más los gastos de ajuste de pérdidas.

La automatización mediante contratos inteligentes reduce los costos administrativos

Las funciones de back-office consumen hasta el 40% de la base de gastos de una aseguradora, aunque los contratos inteligentes pueden liquidar reclamaciones rutinarias en minutos en lugar de semanas. La póliza de microcobertura por retraso de trenes de Sompo Japan Insurance realiza pagos de forma instantánea una vez que la API del operador ferroviario confirma una interrupción del servicio.[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com En los proyectos piloto, los presupuestos de implementación oscilan entre 50.000 USD y 2 millones USD, con un período de recuperación promedio de 18 meses gracias al ahorro en mano de obra. Las auditorías de código rigurosas son esenciales porque los ataques descentralizados sustrajeron 2,2 mil millones USD de protocolos DeFi en 2024. Están surgiendo marcos de seguridad estandarizados y plantillas aprobadas por los reguladores para equilibrar la velocidad con la protección del consumidor.

Mandatos regulatorios para la presentación de informes en tiempo real y la transparencia

Las actualizaciones de Solvencia II, las pruebas de solvencia basadas en valor económico de Japón y las divulgaciones de la NIIF 17 impulsan a las empresas a proporcionar datos de riesgo granulares y casi instantáneos. Un libro mayor distribuido puede suministrar a los supervisores posiciones a prueba de manipulaciones, reduciendo la carga de conciliación que imponen los informes trimestrales tradicionales. El reglamento de Mercados en Criptoactivos de la UE también recompensa los productos de seguros nativos en blockchain que incorporan la lógica de cumplimiento directamente en el código del contrato. En China, los reguladores permiten libros mayores con permisos siempre que los nodos permanezcan dentro de los centros de nube soberanos, combinando innovación con control de políticas. Las aseguradoras capaces de demostrar solvencia en tiempo real obtienen menores recargos de capital, convirtiendo la inversión en cumplimiento en una estrategia de eficiencia de capital.

Microseguros paramétricos para riesgos climáticos y agrícolas en mercados emergentes

La brecha de protección climática global supera los 1,8 billones USD, aunque las coberturas paramétricas pueden desembolsar fondos en un plazo de 72 horas tras un evento desencadenante sin necesidad de ajustadores de pérdidas.[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com India utiliza datos satelitales de precipitaciones en un oráculo de blockchain para enviar pagos automáticos a agricultores de pequeña escala en el momento en que se superan los umbrales establecidos. El sector paramétrico fue valorado en 14,8 mil millones USD en 2024 y crece un 11,5% anual hasta 2032. Los activadores transparentes basados en código fomentan la confianza, aumentando la adopción donde los productos tradicionales fracasaron. Para las aseguradoras, la liquidación automatizada reduce drásticamente los gastos generales, creando márgenes viables en mercados que antes se consideraban demasiado costosos de atender.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de escalabilidad e interoperabilidad del blockchain | -6.8% | Global, con especial impacto en implementaciones empresariales | Corto plazo (≤2 años) |

| Las regulaciones de privacidad de datos complican los libros mayores inmutables | -5.2% | Europa y América del Norte (mercados GDPR) | Mediano plazo (2-4 años) |

| Escasez de talento actuarial con competencias en Web3 | -4.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥4 años) |

| Crecientes ciberataques a las bases de código de contratos inteligentes | -3.9% | Global, que afecta a todas las implementaciones de blockchain | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de escalabilidad e interoperabilidad del blockchain

La red principal de Ethereum procesa 15 transacciones por segundo mientras que las principales redes de tarjetas gestionan miles, lo que obliga a las aseguradoras a lidiar con límites de rendimiento. Los canales de capa 2 y la fragmentación aumentan la capacidad, pero añaden complejidad arquitectónica que eleva los costos de auditoría. En 2024, la Alianza Empresarial de Ethereum publicó especificaciones entre cadenas, aunque la adopción sigue siendo desigual. Los proveedores intentan facilitar la dependencia de un único proveedor ofreciendo puentes de API, pero pocas implementaciones de seguros de misión crítica confían hoy en el enrutamiento entre cadenas inmaduro. Hasta que los estándares compartidos ganen tracción, los grandes programas optan por libros mayores cerrados de alto rendimiento, limitando la integración del ecosistema y ralentizando los efectos de red.

Las regulaciones de privacidad de datos complican los libros mayores inmutables

El derecho de supresión del RGPD choca con la permanencia de las entradas en cadena. Muchas aseguradoras europeas recurren a modelos híbridos que cifran los datos personales en cadena mientras almacenan los archivos sin procesar fuera de la cadena, diluyendo la pureza de fuente única del blockchain. Las pruebas de conocimiento cero prometen cumplimiento sin divulgación, pero los costos energéticos y los obstáculos de integración inhiben el uso de alto volumen. Con el 75% del mundo bajo leyes modernas de privacidad en 2024, las multinacionales gestionan normas divergentes que erosionan los beneficios de escala. Una orientación supervisora armonizada aceleraría los despliegues, aunque los proyectos a corto plazo deben navegar por un complejo laberinto regulatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Infraestructura en la Nube Acelera la Adopción Empresarial

Los libros mayores alojados en la nube controlaron el 64,20% del mercado de blockchain en seguros en 2025 y se proyecta que registren una CAGR del 40,80% hasta 2031, un ritmo que subraya la preferencia de las aseguradoras por externalizar el mantenimiento de nodos y la garantía de disponibilidad. En términos monetarios, se espera que el segmento en la nube del tamaño del mercado de blockchain en seguros escale desde USD 0,60 mil millones en 2025 hasta más de USD 4.400 millones a finales de la década, reflejando ganancias de escala rápidas sin grandes desembolsos de capital. Los modelos de suscripción permiten a las empresas alinear los costos con los volúmenes de transacciones, mientras que los módulos de gobernanza preconfigurados acortan los ciclos de desarrollo de meses a semanas.

Las implementaciones locales mantienen su posición entre las reaseguradoras que gestionan datos de tratados transfronterizos bajo restricciones de alojamiento local. Los presupuestos de implementación aquí pueden superar los USD 2 millones, pero la compensación ofrece control total del hardware y posturas de seguridad personalizadas que algunos comités de riesgo exigen. Los esquemas híbridos ahora combinan la custodia local de imágenes de reclamaciones sensibles con análisis en la nube para la puntuación de fraude, fusionando la garantía de cumplimiento con el cómputo elástico. Esta flexibilidad arquitectónica garantiza que el mercado de blockchain en seguros pueda atender tanto a grupos multinacionales que navegan por normas fragmentadas como a aseguradoras más pequeñas que buscan victorias rápidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Blockchain: Las Redes Privadas Equilibran la Seguridad con la Innovación

Los libros mayores privados mantuvieron el 61,10% del mercado de blockchain en seguros en 2025, ya que los equipos directivos priorizaron el acceso con permisos que cumple con las normas de auditoría prudencial. Esa dominancia se traduce en USD 0,57 mil millones del tamaño del mercado de blockchain en seguros en 2025, y el crecimiento continúa al 34,60% anual a medida que las aseguradoras envuelven los sistemas de pólizas existentes con API privadas en lugar de exponer datos a mineros públicos. Los marcos de consorcio crecen aún más rápido, expandiéndose un 41,20% anual a medida que las aseguradoras cofinancian utilidades compartidas como centros de verificación de pólizas.

RiskStream Collaborative ejemplifica el modelo, permitiendo a los miembros reducir el gasto en desarrollo en un 40% mientras mantienen la diferenciación de productos. Las cadenas públicas siguen siendo un nicho porque los supervisores se preocupan por la jurisdicción de los datos y el rendimiento, aunque los acumuladores de conocimiento cero apuntan a una futura convergencia al permitir el cómputo privado en capas de liquidación compartidas. A lo largo del horizonte de pronóstico, las construcciones híbridas que registran pruebas en una cadena pública mientras almacenan campos sensibles en un enclave pueden captar un interés desproporcionado, ofreciendo a las aseguradoras un camino de "lo mejor de ambos mundos" hacia la apertura y el control.

Por Aplicación: Los Contratos Inteligentes Impulsan la Innovación en Seguros Paramétricos

Los módulos de contratos inteligentes y seguros paramétricos ya representan el 27,60% de los ingresos totales y se acelerarán a una CAGR del 41,05%, impulsados por el atractivo de la liquidación instantánea para coberturas de catástrofes, viajes y cultivos. En términos de valor, este grupo añade casi USD 1.700 millones al tamaño del mercado de blockchain en seguros entre 2026 y 2031, a medida que las aseguradoras integran datos meteorológicos, sísmicos o de telemetría del Internet de las Cosas en desencadenantes de bajo contacto. Los conjuntos de gobernanza, riesgo y cumplimiento les siguen de cerca, especialmente entre los grupos globales que responden a las solicitudes de datos de Solvencia II y la NIIF 17.

Las herramientas de gestión de identidad que respaldan el conocimiento del cliente y la detección de fraude en reclamaciones completan la pila de demanda, aprovechando los identificadores distribuidos para que los suscriptores puedan obtener perfiles verificados en segundos. Las colocaciones de reaseguro también avanzan gradualmente, con capas tokenizadas que atraen a inversores del mercado de capitales que aprecian los mapas de exposición transparentes. Cada caso de uso refuerza la narrativa de que el impulso del mercado de blockchain en seguros proviene ahora de los beneficios operativos y los ingresos de nuevos productos, más que de la novedad tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción a Través de Soluciones de Plataforma

Las grandes aseguradoras siguen dominando el gasto, representando el 67,10% de la participación del mercado de blockchain en seguros en 2025, pero las pymes registran la trayectoria más rápida con una CAGR del 40,95%. Los modelos de pago por uso redujeron los costos de entrada por debajo de los USD 50.000, permitiendo a los agentes gestores regionales implementar libros mayores de detección de fraude sin comprometer la hoja de ruta de TI. Las investigaciones indican que las pymes que integran blockchain obtienen un acceso más rápido al crédito, ya que los prestamistas confían en los registros de flujo de caja auditables e inmutables.

Para los grandes operadores establecidos, los presupuestos de transformación plurianuales permiten integraciones más profundas en suscripción, reclamaciones y reservas actuariales. Los ecosistemas de proveedores adaptan microservicios industriales de cotización, emisión de pólizas y primer aviso de pérdida de reclamaciones para que las empresas medianas puedan lanzar un libro mayor mínimo viable en menos de 120 días. A medida que la adopción se amplía, surgen efectos de red que facilitan a los pequeños corredores la consulta del estado de cobertura desde los bloques primarios, completando un ciclo de inclusión que expande aún más la demanda global.

Análisis Geográfico

América del Norte capturó el 44,30% de los ingresos globales en 2025, equivalente a casi USD 0,41 mil millones del tamaño del mercado de blockchain en seguros, respaldado por entornos regulatorios de prueba claros y abundante capital de riesgo. La Asociación Nacional de Comisionados de Seguros estudia activamente los libros mayores distribuidos, dando a las aseguradoras confianza para escalar las pruebas de concepto a producción en vivo. Las normas criptográficas basadas en principios de Canadá complementan las iniciativas de Estados Unidos, mientras que los acuerdos comerciales transfronterizos de México incentivan las plataformas regionales de verificación de pólizas. Los libros de líneas personales maduros ofrecen bancos de pruebas donde aseguradoras como Nationwide prueban certificados de seguro a prueba en tiempo real.

Asia Pacífico es el líder en crecimiento con una CAGR del 41,35% y podría superar el gasto de América del Norte para 2030. La Administración Nacional de Regulación Financiera de China respalda las cadenas con permisos ancladas en clústeres de nube soberanos, y decenas de aseguradoras del continente están implementando pilotos de orquestación de reclamaciones en blockchain. La Agencia de Servicios Financieros de Japón planea métricas de solvencia basadas en valor económico para 2026 que favorecen los feeds de libros mayores en tiempo real, amplificando los incentivos para las aseguradoras nacionales. India lidera los pilotos paramétricos de inundaciones y cultivos utilizando contratos inteligentes con oráculos meteorológicos que reducen los tiempos de pago rural de semanas a días.

Europa sopesa los riesgos de privacidad frente al valor de la transparencia. Solo el 15% de las empresas reportaron uso activo de blockchain a la Autoridad Europea de Seguros y Pensiones de Jubilación en 2024, aunque las empresas experimentan con redes superpuestas de pruebas de conocimiento cero para satisfacer el RGPD mientras mantienen visibles los registros de auditoría. La agenda climática de la región impulsa el desarrollo de productos de garantía ESG en cadena, posicionando a los proveedores europeos para exportar esquemas de cumplimiento por diseño a otras jurisdicciones. Una vez que la orientación supervisora se armonice, los analistas prevén un cambio significativo en los volúmenes de la UE que expandirá el mercado de blockchain en seguros mucho más allá de las cautelosas pruebas de concepto actuales.

Panorama Competitivo

La estructura del sector sigue siendo moderadamente fragmentada, ya que las aseguradoras establecidas evalúan las opciones de compra frente a desarrollo propio. La mayoría opta por el codesarrollo a través de consorcios como RiskStream, donde más de 30 aseguradoras agrupan recursos para módulos de mortalidad, prueba de seguro y subrogación. Los grandes actores tecnológicos IBM, Microsoft y Amazon Web Services monetizan capacidades de plataforma e integración de sistemas, captando el gasto de las aseguradoras que prefieren nodos gestionados frente a infraestructuras propias. Casas especializadas como ConsenSys, R3 y Etherisc se centran exclusivamente en herramientas de pólizas, reclamaciones o contratos paramétricos.

La tokenización de activos de seguros constituye una nueva arena competitiva. Infineo emitió 100 millones USD en pólizas de vida tokenizadas en Provenance Blockchain, ofreciendo a los inversores exposición negociable a una clase de activos ilíquida.[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io Schroders Capital ejecutó un proyecto piloto para notas ILS tokenizadas que promete comprimir la liquidación de semanas a días. Empresas emergentes como Lemonade combinan blockchain, inteligencia artificial e incentivos conductuales para devolver las primas no utilizadas a las organizaciones benéficas elegidas por los asegurados, creando diferenciación de marca basada en la transparencia.

Los proveedores de servicios de seguridad crecen en paralelo, dado que 2,2 mil millones USD desaparecieron en exploits de DeFi solo en 2024. Los proveedores certificados de auditoría de código y las coberturas de ciberseguro acompañan ahora a casi todos los lanzamientos en producción. A medida que el mercado de blockchain en seguros madura, los actores que combinen una seguridad rigurosa con fluidez regulatoria y reducciones de costos medibles consolidarán su participación, aunque la diversidad de experimentos a corto plazo mantiene la rivalidad activa.

Líderes de la Industria de Seguros en Blockchain

Microsoft Corporation

IBM Corporation

Amazon Web Services, Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Blockchain Deposit Insurance Corp. formó una unidad global de seguros de criptoactivos en Bermudas, centrada en la cobertura de carteras digitales.

- Enero de 2025: Qantev se asoció con InsureMO para fusionar análisis de inteligencia artificial con infraestructura blockchain, mejorando el procesamiento directo de reclamaciones en múltiples líneas.

- Enero de 2025: Nayms estructuró una instalación de reaseguro tokenizado en la capa 2 de Ethereum Base para cubrir pérdidas por viento en Florida.

- Octubre de 2024: Generali y el Programa de las Naciones Unidas para el Desarrollo publicaron un documento conjunto sobre microseguros paramétricos para cerrar la brecha de protección de USD 1,8 billones, destacando los desencadenantes en blockchain.

Alcance del Informe Global del Mercado de Seguros en Blockchain

La tecnología blockchain es un mecanismo de base de datos robusto que permite el intercambio transparente de información dentro de una red corporativa. Podemos construir una base de datos inalterable para monitorear pagos, pedidos, cuentas y otras transacciones utilizando la tecnología blockchain. El sistema incluye mecanismos para prevenir la entrada de transacciones no autorizadas y garantizar la coherencia en la visión compartida de estas transacciones.

Dentro del sector asegurador, las funciones de reclamaciones y finanzas son áreas de alto valor donde el blockchain podría ser beneficioso, especialmente cuando se analizan los procesos que requieren conciliación continua con partes externas. Las aseguradoras y los clientes pierden mucho tiempo verificando sus documentos e identidades. Esto puede reducirse con una plataforma blockchain que pueda comunicarse con otras plataformas blockchain para verificar la identidad del usuario. El mercado incluye varios servicios independientes en el sector asegurador, como contratos inteligentes, gestión de identidad y detección de fraude, gestión de fallecimientos y reclamaciones, y gestión de gobernanza, riesgo y cumplimiento.

El mercado de blockchain en la industria aseguradora está segmentado por implementación (local, basado en la nube), tipo (público, privado), aplicación (gestión de GRC, contratos inteligentes, gestión financiera, gestión de identidad y detección de fraude, gestión de fallecimientos y reclamaciones, y otras aplicaciones), geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia y Resto de Europa), Asia Pacífico (China, Japón, Singapur, Australia y Resto de Asia Pacífico) y resto del mundo.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Basado en la Nube |

| Público |

| Privado |

| Consorcio/Híbrido |

| Gobernanza, Riesgo y Cumplimiento (GRC) |

| Contratos Inteligentes y Seguros Paramétricos |

| Pagos y Gestión Financiera |

| Gestión de Identidad y Detección de Fraude |

| Gestión de Reclamaciones y Fallecimientos |

| Reaseguro y Seguros entre Pares |

| Incorporación de Clientes y Conocimiento del Cliente |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Turquía |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Implementación | Local | ||

| Basado en la Nube | |||

| Por Tipo de Blockchain | Público | ||

| Privado | |||

| Consorcio/Híbrido | |||

| Por Aplicación | Gobernanza, Riesgo y Cumplimiento (GRC) | ||

| Contratos Inteligentes y Seguros Paramétricos | |||

| Pagos y Gestión Financiera | |||

| Gestión de Identidad y Detección de Fraude | |||

| Gestión de Reclamaciones y Fallecimientos | |||

| Reaseguro y Seguros entre Pares | |||

| Incorporación de Clientes y Conocimiento del Cliente | |||

| Otras Aplicaciones | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Singapur | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Turquía | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de blockchain en seguros para 2031?

Se prevé que el tamaño del mercado de blockchain en seguros alcance los USD 6.960 millones en 2031, creciendo a una CAGR del 39,85%.

¿Qué modelo de implementación lidera actualmente el mercado?

Las implementaciones basadas en la nube dominaron con una participación del 64,20% en 2025, reflejando la preferencia de las aseguradoras por despliegues rápidos y con bajo requerimiento de capital.

¿Por qué son importantes los contratos inteligentes para las aseguradoras?

Los contratos inteligentes reducen los costos de procesamiento manual y pueden liquidar reclamaciones paramétricas en minutos, con pilotos que muestran períodos de recuperación de la inversión inferiores a 18 meses.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia Pacífico se expanda a una CAGR del 41,35% hasta 2031, a medida que los reguladores y gobiernos patrocinan pilotos de blockchain en seguros agrícolas, de salud y de catástrofes.

¿Cuáles son las principales barreras para una adopción más amplia?

Las principales restricciones incluyen los límites de escalabilidad de la red, las brechas de interoperabilidad entre cadenas y la tensión entre los libros mayores inmutables y las leyes de privacidad de datos como el RGPD.

¿Cómo abordan las aseguradoras los riesgos de seguridad del blockchain?

Las empresas exigen cada vez más auditorías de código por terceros y complementos de ciberseguros tras los exploits de finanzas descentralizadas que causaron pérdidas de USD 2.200 millones durante 2024.

Última actualización de la página el: