Tamaño y Participación del Mercado de Blockchain en Salud

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 50.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain en Salud por Mordor Intelligence

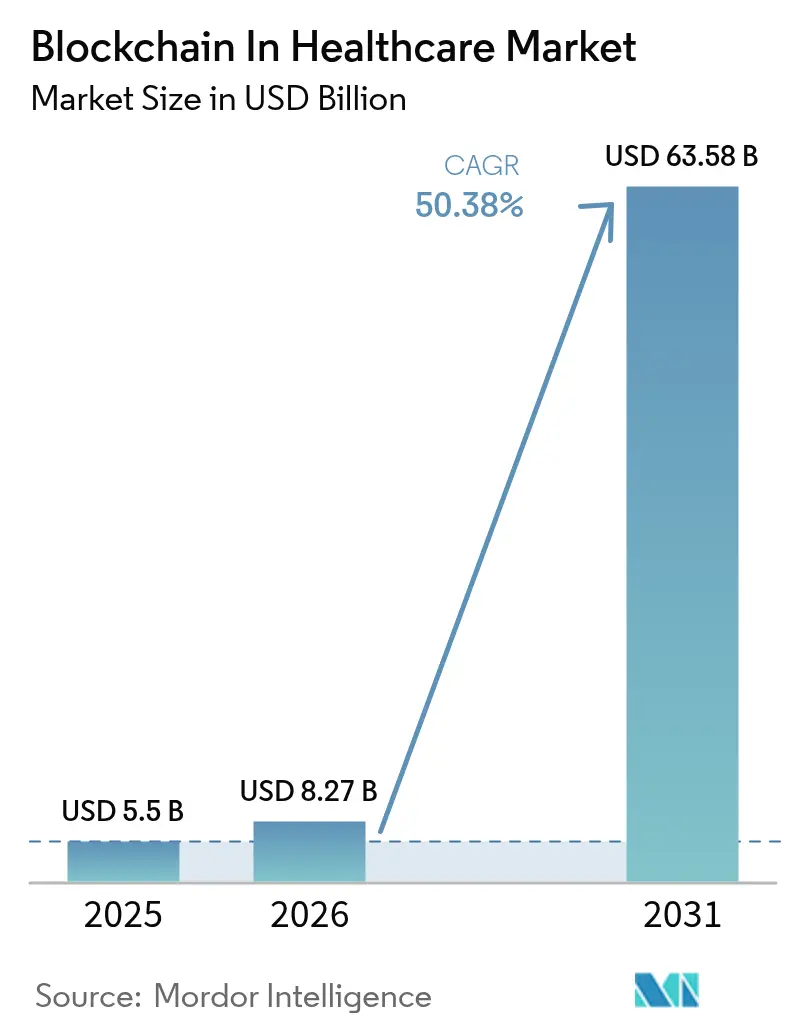

Se espera que el tamaño del Mercado de Blockchain en Salud crezca de USD 5,5 mil millones en 2025 a USD 8,27 mil millones en 2026 y se prevé que alcance USD 63,58 mil millones en 2031 a una CAGR del 50,38% durante 2026-2031.

Este auge está vinculado a las leyes de serialización de América del Norte y Europa, al aumento de los costos de las brechas cibernéticas que ahora promedian USD 10,93 millones por incidente, y a los mandatos de los pagadores para reducir las reclamaciones duplicadas. Los registros inmutables sirven cada vez más como columna vertebral para la automatización del cumplimiento normativo, mientras que la liquidación mediante contratos inteligentes reduce el desperdicio administrativo y los protocolos de aprendizaje federado desbloquean nuevos ingresos por monetización de datos tanto para proveedores como para pacientes. Los directores de información consideran el blockchain como infraestructura en lugar de tecnología piloto, desplazando los presupuestos hacia arquitecturas autorizadas y de consorcio que se alinean con los requisitos de HIPAA, GDPR y TEFCA. Como resultado, el mercado de blockchain en salud está pivotando desde proyectos de prueba de concepto hacia implementaciones de producción empresarial en intercambio de datos clínicos, cadenas de suministro de medicamentos y mercados de datos de salud tokenizados.

Conclusiones Clave del Informe

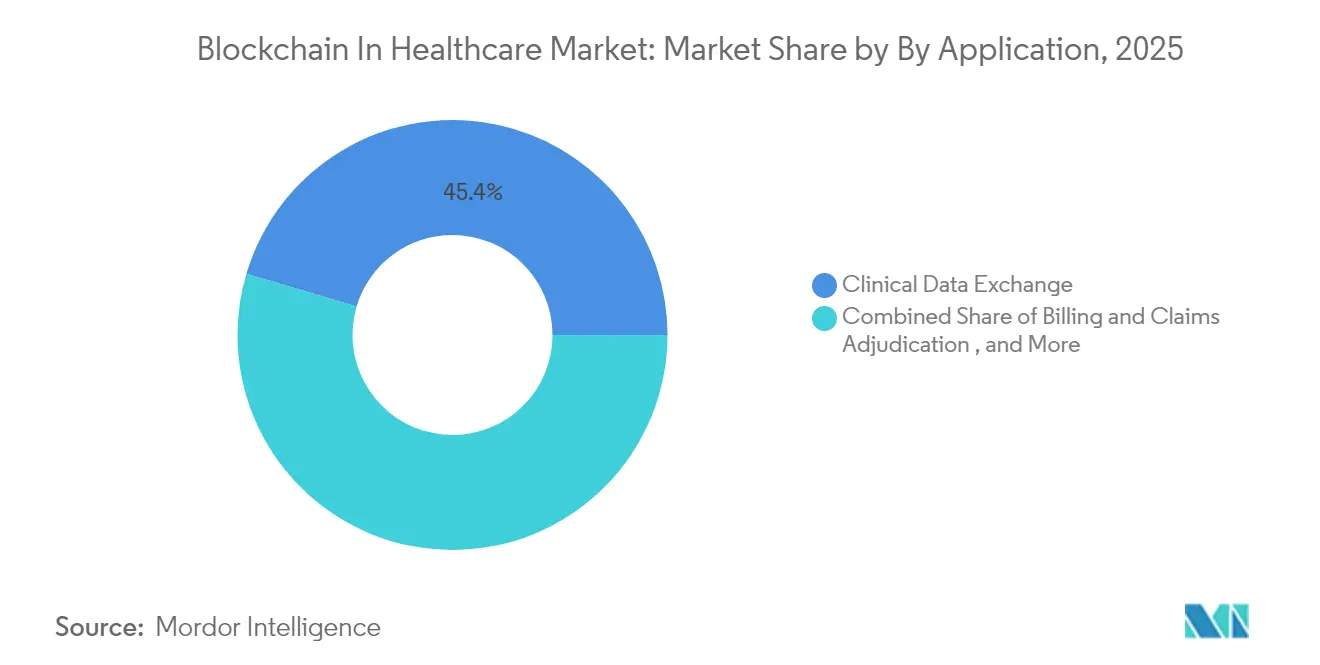

- Por aplicación, el Intercambio de Datos Clínicos lideró con el 45,40% de la participación del mercado de blockchain en salud en 2025, mientras que la Gestión de Ensayos Clínicos y Consentimiento está en camino de alcanzar una CAGR del 71,04% hasta 2031.

- Por usuario final, los Proveedores mantuvieron el 53,20% de la participación del mercado de blockchain en salud en 2025; los Pacientes y Corredores de Datos de Salud registran la CAGR más rápida del 76,95% entre 2026-2031.

- Por tipo de blockchain, las redes Privadas/Autorizadas representaron el 62,30% del tamaño del mercado de blockchain en salud en 2025, mientras que los modelos de Consorcio avanzarán a una CAGR del 66,93% durante el período de pronóstico.

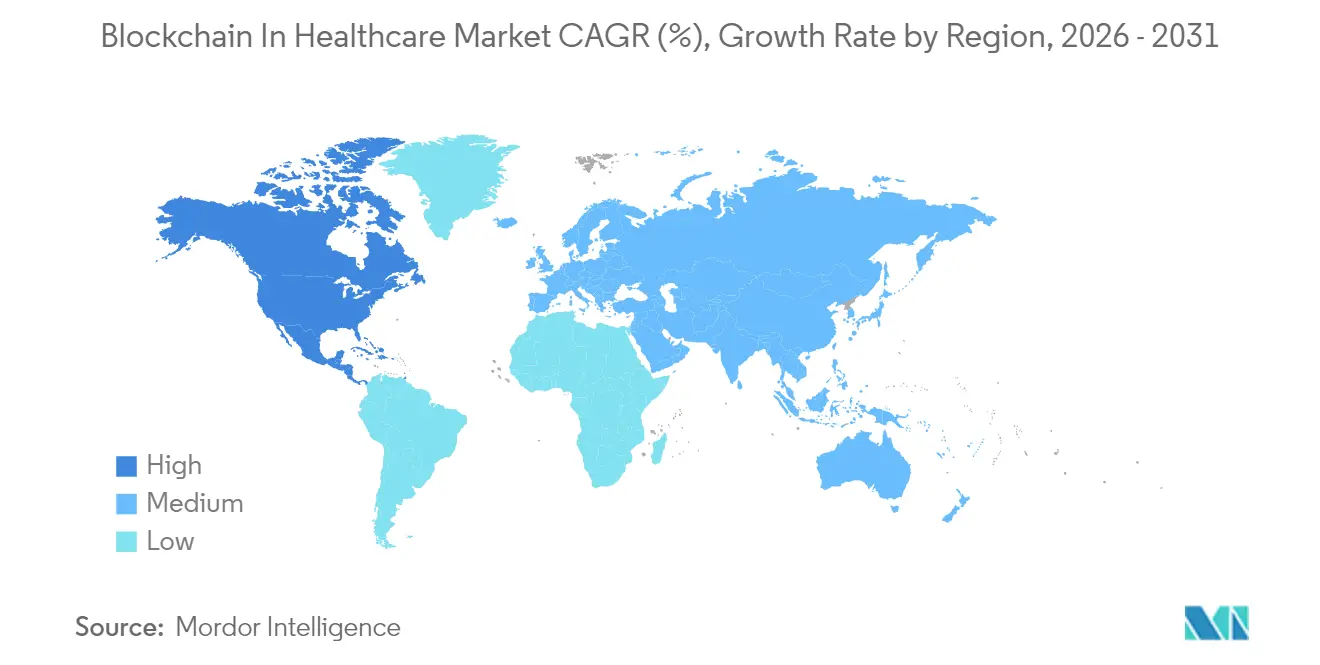

- Por geografía, América del Norte representó el 40,95% de la participación del mercado de blockchain en salud en 2025, aunque Asia-Pacífico está creciendo a una CAGR del 61,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los costos de brechas cibernéticas impulsa los presupuestos de los directores de información hacia la seguridad basada en blockchain | +8.20% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Los plazos de serialización de DSCSA / FMD en EE. UU. y la UE exigen trazabilidad integral de medicamentos | +12.50% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| La presión de los pagadores para reducir reclamaciones duplicadas impulsa la liquidación mediante contratos inteligentes | +6.80% | América del Norte, adopción temprana en la UE | Mediano plazo (2-4 años) |

| Los proyectos crecientes de interoperabilidad de registros electrónicos de salud aceleran la demanda | +9.30% | Global, liderado por TEFCA en América del Norte | Corto plazo (≤ 2 años) |

| Los mercados de datos de salud tokenizados crean nuevas líneas de ingresos | +7.10% | América del Norte y la UE, pilotos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los pilotos de aprendizaje federado listos para IA requieren pruebas de modelos ancladas en blockchain | +5.40% | Global, centrado en centros de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Brechas Cibernéticas Impulsa los Presupuestos de los Directores de Información hacia la Seguridad Basada en Blockchain

Las brechas en el sector sanitario comprometieron más de 500 millones de registros desde 2020, y los costos promedio por incidente alcanzaron USD 10,93 millones en 2024. El ataque de febrero de 2024 a Change Healthcare, que paralizó USD 22 millones en reclamaciones diarias y desencadenó un rescate en bitcoin de USD 22 millones, subrayó las vulnerabilidades de los sistemas centralizados. Los registros distribuidos se adaptan a las arquitecturas de confianza cero al ofrecer rastros de auditoría a prueba de manipulaciones, procedencia de datos y verificación entre múltiples partes que satisfacen los Objetivos de Desempeño en Ciberseguridad voluntarios del Departamento de Salud y Servicios Humanos. A medida que las aseguradoras endurecen los criterios de suscripción y los reguladores destacan el blockchain para la integridad de datos críticos, los directores de información ahora presupuestan el blockchain como gasto central en ciberseguridad en lugar de inversión en centros de innovación. Este cambio acelera los despliegues de redes a gran escala en los sistemas de proveedores y las cámaras de compensación de pagadores.

Los Plazos de Serialización DSCSA / FMD de EE. UU. y la UE Exigen Trazabilidad Integral de Medicamentos

Los requisitos mejorados de la Ley de Seguridad de la Cadena de Suministro de Medicamentos, extendidos pero firmes hasta 2026, comprimen las ventanas de implementación para transacciones serializadas. Un piloto de la FDA con IBM, KPMG, Merck y Walmart logró una trazabilidad del 100% en comparación con el 73% con herramientas heredadas, demostrando la eficiencia del blockchain. La Directiva Europea sobre Medicamentos Falsificados ejerce una presión paralela, ya que los Códigos Nacionales de Medicamentos serializados exigen una auditabilidad ininterrumpida. Los socios comerciales que carecen de conexiones electrónicas corren el riesgo de quedar excluidos de la cadena de suministro, lo que impulsa a los distribuidores farmacéuticos a adoptar registros autorizados que integran los estándares GS1 EPCIS con contratos inteligentes. La claridad regulatoria sobre los registros electrónicos de procedencia convierte, por tanto, al blockchain de una opción de oportunidad en un requisito operativo.

La Presión de los Pagadores para Reducir Reclamaciones Duplicadas Impulsa la Liquidación mediante Contratos Inteligentes

Las reclamaciones duplicadas y erróneas consumen entre el 8% y el 12% de los desembolsos de los pagadores en EE. UU. e inflan los costos administrativos en USD 68 mil millones anuales. La lógica de los contratos inteligentes puede validar reclamaciones en segundos contra bases de datos de múltiples pagadores, reduciendo las ventanas de procesamiento de días a casi tiempo real mientras cifra la información de salud protegida. La colaboración de Anthem con IBM muestra que los flujos de autorización previa se reducen de 14 a 3 días y que los modelos de detección de fraude identifican la codificación excesiva en minutos. Cuando se combina con IA, los registros distribuidos analizan patrones de facturación y automatizan el consenso de múltiples firmas entre pacientes, proveedores y pagadores. Esta vinculación convierte los despliegues de blockchain en motores directos de ahorro de costos y herramientas de apoyo para la mitigación del fraude.

Los Proyectos Crecientes de Interoperabilidad de Registros Electrónicos de Salud Aceleran la Demanda

El Marco de Intercambio de Confianza y Acuerdo Común establece directrices nacionales para el intercambio de datos seguro y centrado en el paciente, con un valor estimado de USD 77,8 mil millones en beneficios. La dependencia de TEFCA en APIs estandarizadas se complementa con la prueba criptográfica de integridad de datos del blockchain y la gobernanza granular del acceso. El sistema de salud de Estonia, que opera registros médicos nacionales en blockchain desde 2018, funciona con un tiempo de actividad del 99,9% y demuestra escalabilidad en el mundo real. Los sistemas de salud de EE. UU. deben ahora verificar la autenticidad de los registros y registrar los eventos de acceso para cumplir con los requisitos de QHIN, impulsando las cadenas de consorcio hacia la producción. Los hospitales, por tanto, tratan el blockchain no solo como almacenamiento sino como una capa de interoperabilidad indispensable para el cumplimiento de TEFCA.[3]Merck, "Resultados del Piloto de Blockchain de la FDA para la Trazabilidad de Medicamentos," merck.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto costo de migración desde los sistemas heredados de información hospitalaria limita los despliegues a corto plazo | -4.70% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Las regulaciones fragmentadas de datos de salud a nivel global complican las cadenas transfronterizas | -3.20% | Global, especialmente en transferencias entre la UE y EE. UU. | Mediano plazo (2-4 años) |

| Los objetivos de huella de carbono en la nube pública retrasan las implementaciones basadas en prueba de trabajo | -2.10% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Las capacidades limitadas de API en los registros electrónicos de salud heredados ralentizan la integración del blockchain | -1.90% | Global, mayor en hospitales de tamaño mediano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Migración desde los Sistemas Heredados de Información Hospitalaria Limita los Despliegues a Corto Plazo

Los grandes sistemas hospitalarios gastan entre USD 15 y 25 millones en migraciones de sistemas de información hospitalaria centrales y otros USD 5-8 millones en middleware listo para blockchain y capacitación del personal. Las plataformas de registros electrónicos de salud heredadas implementadas hace más de una década carecen de capas de API modernas, lo que requiere conectores personalizados o una revisión completa del sistema, una carga presupuestaria para los hospitales comunitarios. Mantener las salvaguardas de HIPAA durante la transición genera responsabilidades legales y de seguros que los consejos directivos son reacios a asumir. La brecha de Change Healthcare aclaró los riesgos de la inacción, pero su factura de recuperación de USD 2,3 mil millones también destacó la carga de capital del reemplazo tecnológico. En consecuencia, muchos proveedores programan la adopción del blockchain en pilotos por fases vinculados a ciclos más amplios de renovación de registros electrónicos de salud, moderando la adopción a corto plazo.[1]Holland & Knight, "Consecuencias del Ciberataque a Change Healthcare," hklaw.com

Las Regulaciones Fragmentadas de Datos de Salud a Nivel Global Complican las Cadenas Transfronterizas

El derecho al olvido del GDPR, la Ley de Seguridad de Datos de China y las inminentes normas de privacidad de India imponen requisitos de localización de datos o mutabilidad que entran en conflicto con la naturaleza inmutable del blockchain. Los grupos de atención médica que operan a través de fronteras mantienen, por tanto, clústeres de nodos separados con capas de privacidad específicas para cada jurisdicción, lo que añade complejidad y costo. La ausencia de acuerdos de reconocimiento mutuo limita aún más el valor de los conjuntos globales de datos de salud, incluso cuando los ensayos clínicos transfronterizos y el turismo médico requieren un intercambio fluido. Las empresas ahora incorporan pruebas de conocimiento cero y técnicas de hash para mantenerse en cumplimiento, pero la sobrecarga de gobernanza ralentiza la expansión de redes multirregionales y reduce la penetración del mercado de blockchain en salud fuera de los despliegues en un solo país.[2]PubMed Central, "Regulaciones de Datos Transfronterizos y Desafíos del Blockchain," pubmed.ncbi.nlm.nih.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Intercambio de Datos Clínicos Domina Mientras la Gestión del Consentimiento Crece Rápidamente

El Intercambio de Datos Clínicos aseguró el 45,40% de la participación del mercado de blockchain en salud en 2025, respaldado por los mandatos de TEFCA que hacen del intercambio de información verificable una obligación central del proveedor. El segmento se beneficia de integraciones maduras de HL7-FHIR y flujos de trabajo seguros de compartición y consulta que minimizan la duplicación de registros. La Facturación y Liquidación de Reclamaciones le sigue a medida que las aseguradoras implementan contratos inteligentes para reducir USD 68 mil millones en pagos duplicados. Por el contrario, la Gestión de Ensayos Clínicos y Consentimiento es el líder en crecimiento con una CAGR del 71,04% hasta 2031, ya que los patrocinadores requieren registros de consentimiento inmutables y reclutamiento descentralizado. Las empresas farmacéuticas reportan ventanas de inscripción un 40% más cortas tras cambiar a permisos verificados por blockchain. Las soluciones de Cadena de Suministro y Procedencia vinculadas al cumplimiento de DSCSA completan la oferta, garantizando la visibilidad serializada de los medicamentos hasta el nivel de unidad. Se proyecta que el tamaño del mercado de blockchain en salud para aplicaciones que sirven a redes de consentimiento centradas en el paciente se expanda a un ritmo del 71,04% anual hasta 2031, transformando la economía de los ensayos y el compromiso del paciente.

La convergencia de la IA con el consentimiento inteligente dinámico permite a los pacientes otorgar derechos de datos con límite de tiempo o basados en condiciones que expiran automáticamente, incorporando la privacidad por diseño. Los marcos de regalías automatizados pagan a los participantes cuando sus datos impulsan los hallazgos de los ensayos, mientras que las pruebas de conocimiento cero preservan el anonimato. Los hospitales pasan así de ser custodios pasivos de registros a corredores activos de datos, y la financiación de capital riesgo fluye cada vez más hacia plataformas que operacionalizan los conceptos de propiedad del paciente a escala. El respaldo regulatorio de la FDA para la evidencia de ensayos distribuidos impulsa aún más la adopción, convirtiendo la gestión del consentimiento en una piedra angular para las redes de investigación descentralizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Proveedores Lideran Mientras los Corredores de Datos de Pacientes Aceleran

Los Proveedores representaron el 53,20% de la participación del mercado de blockchain en salud en 2025, ya que asumen el cumplimiento de HIPAA y generan los flujos de datos clínicos primarios. Las redes permiten a los proveedores reconciliar registros electrónicos de salud dispares, demostrar la procedencia de los datos y alimentar motores de análisis sin vulnerabilidades centrales. Los Pagadores y Gestores de Beneficios Farmacéuticos utilizan registros autorizados para autenticar reclamaciones y mitigar el fraude, logrando ahorros administrativos del 30-40%. Los Pacientes y Corredores de Datos de Salud, sin embargo, registran la CAGR más alta del 76,95%, alcanzando masa crítica en mercados basados en tokens donde los individuos monetizan registros anonimizados. Este cambio redefine las normas de propiedad de datos y forma nuevos grupos de ingresos para las comunidades de pacientes.

Plataformas como Patientory y MedRec incorporan identidad soberana propia, dando a los individuos control granular sobre el intercambio de registros y los retornos financieros. Los proveedores, a su vez, se asocian con estas redes para mejorar la calidad de los datos longitudinales y la retención de pacientes. Los incentivos de tokens y la gobernanza transparente impulsan el compromiso, mientras que las carteras seguras garantizan que los registros permanezcan portátiles entre proveedores. Las empresas farmacéuticas que obtienen evidencia del mundo real obtienen flujos de trabajo de consentimiento simplificados, acelerando el descubrimiento de medicamentos y los modelos de medicina personalizada. El mercado de blockchain en salud evoluciona, por tanto, hacia un ecosistema tripartito que vincula a proveedores, pagadores y pacientes empoderados.

Por Tipo de Blockchain: Las Redes Privadas Dominan con el Crecimiento del Consorcio

Las cadenas Privadas/Autorizadas mantuvieron el 62,30% de la participación del mercado de blockchain en salud en 2025, favorecidas por el acceso basado en roles y la capacidad de atender solicitudes de eliminación en almacenamiento híbrido fuera de la cadena. Los hospitales despliegan estas redes detrás de cortafuegos, integrando la gestión de identidades y la custodia de claves respaldada por módulos de seguridad de hardware para el cumplimiento de HIPAA. Las cadenas de Consorcio se están expandiendo más rápidamente a una CAGR del 66,93% porque los pilotos de seguridad de medicamentos, los intercambios de información de salud y las alianzas entre pagadores y proveedores exigen una gobernanza compartida. Los marcos basados en Hyperledger Fabric ahora incorporan módulos Fabric-X para activos digitales regulados, ofreciendo Tolerancia a Fallos Bizantinos y partición de tokens de datos.

Las cadenas públicas siguen siendo un nicho debido a las preocupaciones de privacidad, aunque los avances en acumulaciones de conocimiento cero y la divulgación selectiva despiertan interés en colaboraciones de investigación global. Las agendas de sostenibilidad inclinan aún más las decisiones hacia modelos de Prueba de Participación que consumen una energía mínima en comparación con las alternativas de Prueba de Trabajo. A medida que la presentación de informes de sostenibilidad se vuelve obligatoria en toda la UE, los compradores del sector sanitario buscan cada vez más datos de emisiones para las cargas de trabajo de blockchain, orientando las inversiones hacia redes energéticamente eficientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 40,95% de la participación del mercado de blockchain en salud en 2025, sostenida por la serialización de DSCSA, las exigencias de interoperabilidad de TEFCA y el aumento de los costos de contención de brechas. La interrupción diaria de USD 22 millones provocada por el ataque a Change Healthcare en 2024 subrayó las apuestas en juego, impulsando a los sistemas de salud a destinar entre el 6% y el 10% de los presupuestos totales de tecnología de la información a despliegues de registros centrados en la ciberseguridad. Grandes cadenas hospitalarias como Mayo Clinic y grupos de pagadores, incluido Anthem, ahora combinan pasarelas HL7-FHIR con notarización en blockchain para reclamaciones y registros médicos, mientras que el Departamento de Asuntos de Veteranos ejecuta pilotos para carteras longitudinales de pacientes. La orientación federal del Departamento de Salud y Servicios Humanos que cita el blockchain en las recomendaciones de integridad de datos críticos consolida su papel en las plataformas de proveedores y pagadores.

Asia-Pacífico es el núcleo de crecimiento con una CAGR del 61,18% hasta 2031. La plataforma nacional de datos de salud de China exige la procedencia de datos anclada en blockchain, aunque las leyes de localización requieren la residencia de nodos en el país. Las enmiendas a la Ley Médica de Japón de 2024 promueven explícitamente la tecnología de salud digital, impulsando a los consorcios hospitalarios a pilotar blockchain para la telemedicina y la verificación de recetas. La Misión Digital Ayushman Bharat de India combina identificaciones de salud controladas por el paciente con pilotos de blockchain en entornos controlados, mientras que la próxima Ley de Protección de Datos Personales Digitales da forma a las capas de privacidad. Las naciones de la ASEAN integran el blockchain en los corredores de turismo médico, garantizando la transferencia segura de imágenes diagnósticas y recetas para pacientes transfronterizos que buscan tratamiento en Singapur y Tailandia.

Europa mantiene un impulso constante ya que el GDPR exige rastros de auditoría inmutables pero revocables, lo que genera un interés regional en las pruebas de conocimiento cero y los híbridos de almacenamiento fuera de la cadena. La Infraestructura Europea de Servicios de Blockchain publica directrices específicas para el sector sanitario que ayudan a los estados miembros a converger en recibos de consentimiento comunes y estándares de firma digital. La Ley de Futuro Hospitalario de Alemania financia pruebas de blockchain para la procedencia de registros, y los países nórdicos amplían las plataformas de recetas electrónicas a cadenas de consorcio. En Oriente Medio y África, los programas de ciudades inteligentes del Consejo de Cooperación del Golfo incorporan blockchain para gestionar carteras de salud ciudadanas y la logística farmacéutica, mientras que Sudáfrica pilota registros descentralizados en el Hospital Provincial Frere. Estos despliegues ilustran cómo los mercados con recursos limitados superan la tecnología heredada adoptando sistemas de registro que agrupan seguridad, identidad y trazabilidad.

Panorama Competitivo

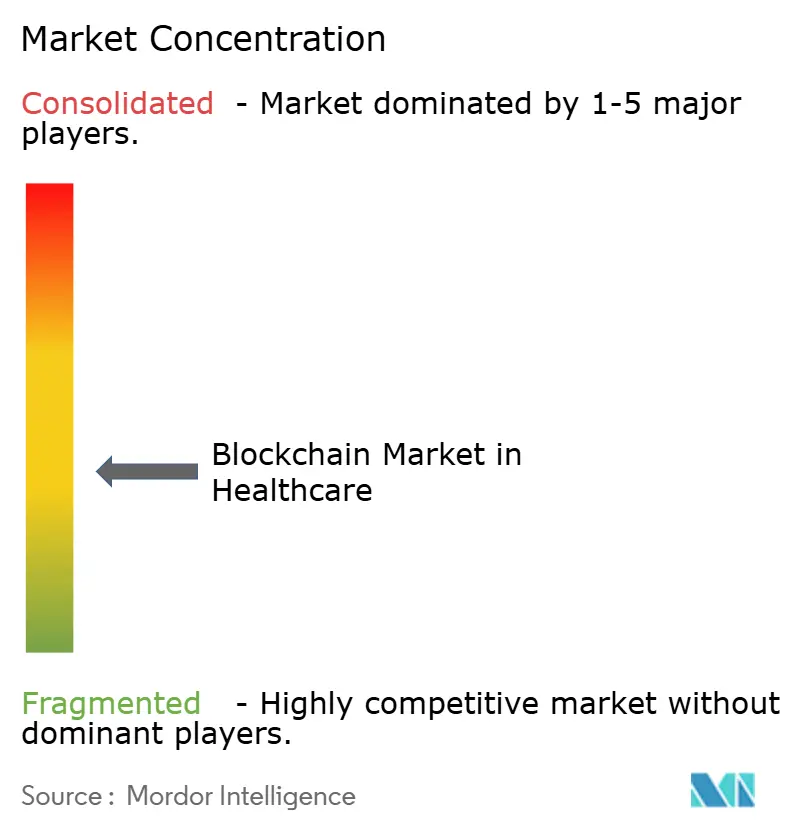

El mercado de blockchain en salud está moderadamente fragmentado, con proveedores tecnológicos globales compitiendo contra plataformas especializadas en salud. IBM aprovecha su experiencia en Food Trust para ofrecer cumplimiento de DSCSA para la trazabilidad de medicamentos y se asocia con Anthem en la automatización de reclamaciones, incorporando nodos basados en Fabric en IBM Cloud. Microsoft posiciona los Servicios de Datos de Salud de Azure como infraestructura lista para blockchain, proporcionando módulos de identidad, FHIR y computación confidencial que satisfacen los mandatos de seguridad en la nube híbrida. Oracle adapta los servicios de registro a clientes farmacéuticos, integrando serialización y análisis de datos para la garantía de la cadena de suministro.

Los participantes nativos del sector sanitario como BurstIQ, Patientory y MedRec se centran en carteras de datos controladas por el paciente y economía de tokens, diferenciándose a través de la computación que preserva la privacidad y las integraciones de aprendizaje federado. Change Healthcare, ahora bajo Optum, incorpora microservicios de blockchain en los rieles de cámara de compensación existentes, facilitando la migración para los pagadores. Colaboraciones como el piloto de la FDA con IBM, KPMG, Merck y Walmart muestran cómo los consorcios mixtos combinan la escala empresarial con el conocimiento regulatorio para cumplir objetivos de serialización estrictos.

El posicionamiento competitivo se centra en tres pilares: automatización regulatoria, resiliencia en ciberseguridad y habilitación de la monetización de datos. Los proveedores que agrupan gobernanza alineada con estándares, pruebas de conocimiento cero y análisis de IA se posicionan para capturar participación entre segmentos. El impulso del código abierto en torno al lanzamiento de Fabric-X de Hyperledger inclina aún más el campo hacia marcos modulares y auditables que los grandes hospitales y pagadores pueden personalizar. Los nuevos participantes en el mercado que carecen de herramientas de cumplimiento normativo o ecosistemas de socios amplios están cada vez más restringidos a proyectos piloto en lugar de contratos de producción completa.

Líderes de la Industria de Blockchain en Salud

IBM Corporation

Microsoft Corporation

Patientory Inc.

Guardtime Federal

Hashed Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IBM Research contribuyó con mejoras de Fabric-X —Tolerancia a Fallos Bizantinos y criptografía avanzada— a Hyperledger Fabric para despliegues de activos regulados en el sector sanitario.

- Febrero de 2025: API Holdings adoptó IBM Instana para reforzar la interoperabilidad bajo la Misión Digital Ayushman Bharat de India, posicionando el blockchain como una capa de integración futura.

- Enero de 2025: IBM, KPMG, Merck y Walmart ampliaron su piloto de la FDA para validar la integridad farmacéutica global, confirmando tasas de éxito de trazabilidad del 100%.

- Diciembre de 2024: Microsoft Azure lanzó funciones de Consorcio de Datos de Salud que permiten el intercambio de datos en blockchain con múltiples jurisdicciones y controles de privacidad centrados en el paciente.

Alcance del Informe Global del Mercado de Blockchain en Salud

El blockchain en salud puede ayudar a que transacciones complejas, como las cadenas de suministro clínicas y los reembolsos basados en valor, aporten transparencia entre múltiples partes interesadas. Considerando el rápido crecimiento hacia el desarrollo de sistemas de registros de salud más eficientes y nuevos, sistemas de exámenes médicos y dispositivos portátiles, se espera que la criptografía sea una parte integral de toda la industria de la salud en el futuro. Con el aumento del número de pacientes a nivel mundial, la gestión de datos relacionados con la salud se está convirtiendo en un cuello de botella para los proveedores de atención médica.

El Mercado de Blockchain en Salud puede segmentarse por Aplicación (Intercambio de Datos Clínicos, Gestión de Facturación y Liquidación de Reclamaciones, y Gestión de la Cadena de Suministro) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en millones de USD) para todos los segmentos anteriores.

| Intercambio de Datos Clínicos |

| Facturación y Liquidación de Reclamaciones |

| Cadena de Suministro y Procedencia |

| Ensayos Clínicos y Gestión del Consentimiento |

| Proveedores (Hospitales, Clínicas) |

| Pagadores y Gestores de Beneficios Farmacéuticos |

| Fabricantes de Farmacéuticos / Tecnología Médica |

| Pacientes y Corredores de Datos de Salud |

| Privado / Autorizado |

| Consorcio |

| Público |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica |

| Por Aplicación | Intercambio de Datos Clínicos | |

| Facturación y Liquidación de Reclamaciones | ||

| Cadena de Suministro y Procedencia | ||

| Ensayos Clínicos y Gestión del Consentimiento | ||

| Por Usuario Final | Proveedores (Hospitales, Clínicas) | |

| Pagadores y Gestores de Beneficios Farmacéuticos | ||

| Fabricantes de Farmacéuticos / Tecnología Médica | ||

| Pacientes y Corredores de Datos de Salud | ||

| Por Tipo de Blockchain | Privado / Autorizado | |

| Consorcio | ||

| Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de blockchain en salud?

El mercado de blockchain en salud alcanzó USD 8,27 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de blockchain en salud?

Se prevé que el mercado crezca a una CAGR del 50,38%, alcanzando USD 63,58 mil millones en 2031.

¿Qué segmento de aplicación tiene la mayor participación?

El Intercambio de Datos Clínicos lideró con una participación de mercado del 45,40% en 2025.

¿Qué impulsa la adopción del blockchain entre los pagadores?

La liquidación mediante contratos inteligentes reduce las reclamaciones duplicadas y recorta los costos administrativos hasta en un 40% para las aseguradoras.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de salud digital respaldados por el gobierno y las leyes médicas revisadas en China, Japón e India están impulsando una CAGR regional del 61,18%.

¿Qué tipo de blockchain se prefiere en el sector sanitario?

Las redes Privadas/Autorizadas dominan con una participación del 62,30%, aunque los modelos de consorcio se están expandiendo más rápidamente a una CAGR del 66,93%.

Última actualización de la página el: