Tamaño y participación del mercado de betún

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

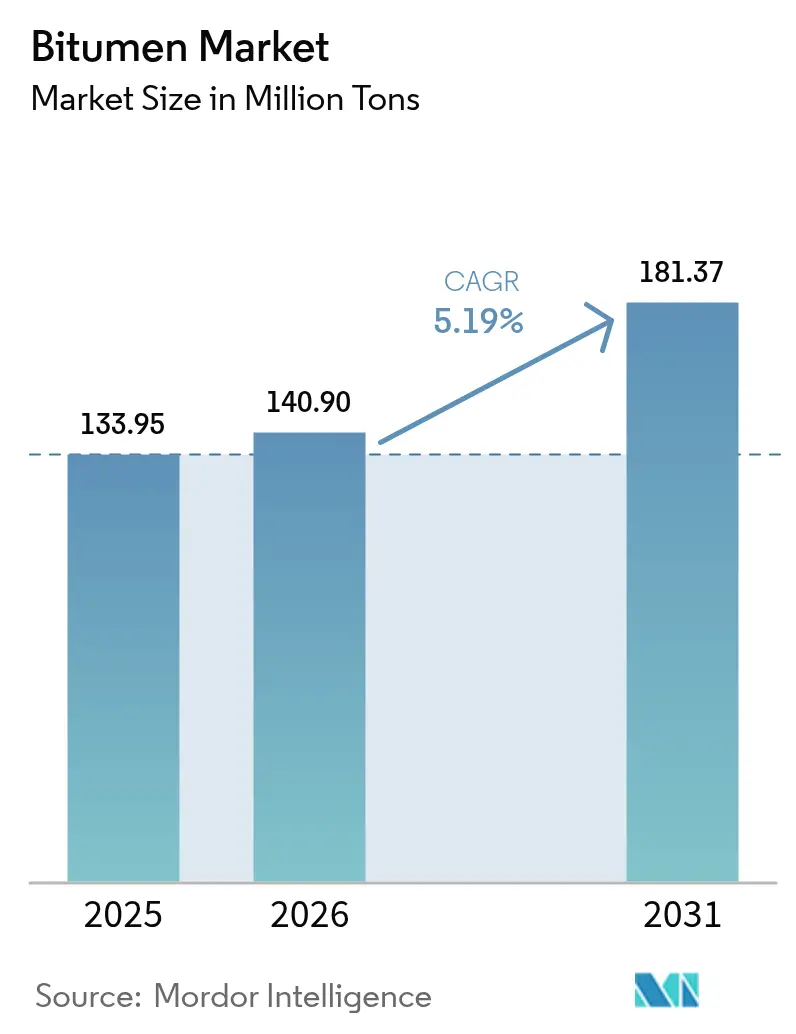

| Volumen del Mercado (2026) | 140.9 Millones de toneladas |

| Volumen del Mercado (2031) | 181.37 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

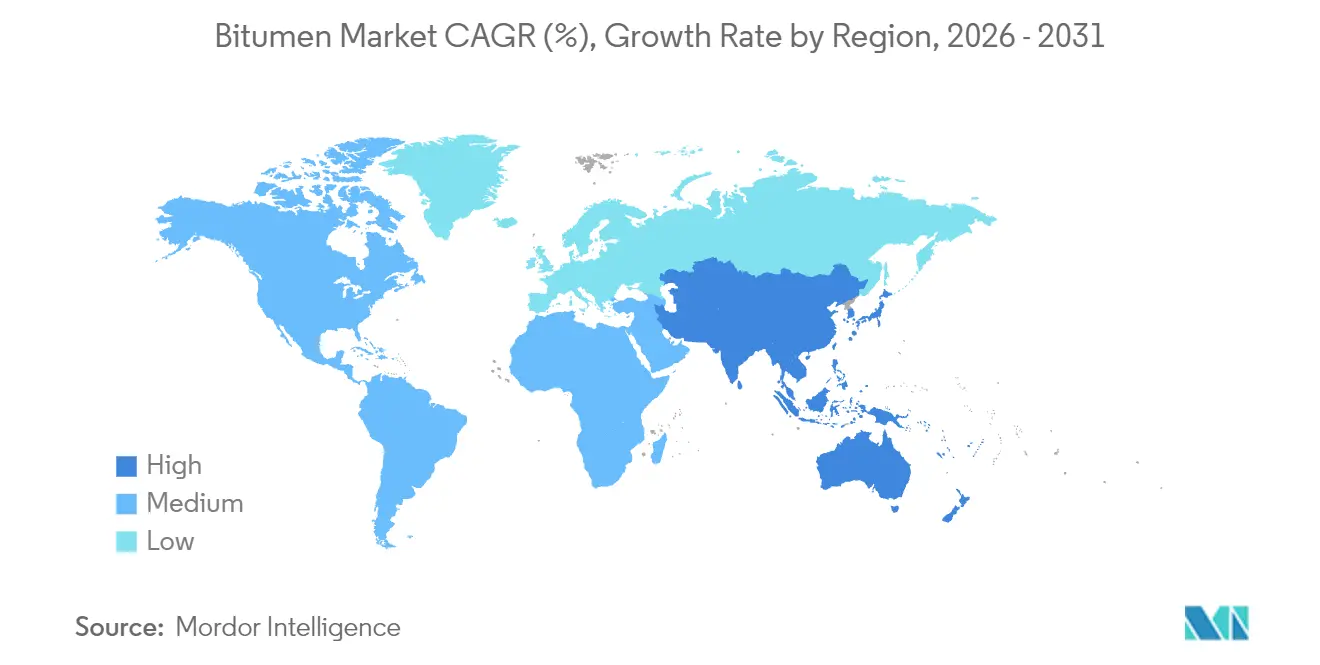

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de betún por Mordor Intelligence

Se espera que el mercado de betún crezca de 133,95 millones de toneladas en 2025 a 140,9 millones de toneladas en 2026 y se prevé que alcance 181,37 millones de toneladas en 2031 a una CAGR del 5,19% durante 2026-2031. El mayor gasto del sector público en autopistas, pistas de aeropuertos y pavimentos resistentes al clima está sosteniendo la demanda a largo plazo, mientras que las formulaciones modificadas con polímeros abren nichos de mayor margen. Los precios estables del petróleo crudo en 2024 crearon una economía de materias primas predecible; sin embargo, la proyectada caída a USD 66 por barril en 2026 podría tanto ampliar los márgenes de producción como intensificar la competencia de precios. Asia-Pacífico sigue siendo el centro de consumo fundamental, impulsado por inversiones en infraestructura agresivas y estrategias de importación flexibles que aprovechan los descuentos de precios de Oriente Medio. Al mismo tiempo, las regulaciones ambientales aceleran la transición hacia emulsiones a baja temperatura y tecnologías de asfalto reciclado, reformando sutilmente las cadenas de suministro y las especificaciones de productos dentro del mercado de betún.

Conclusiones clave del informe

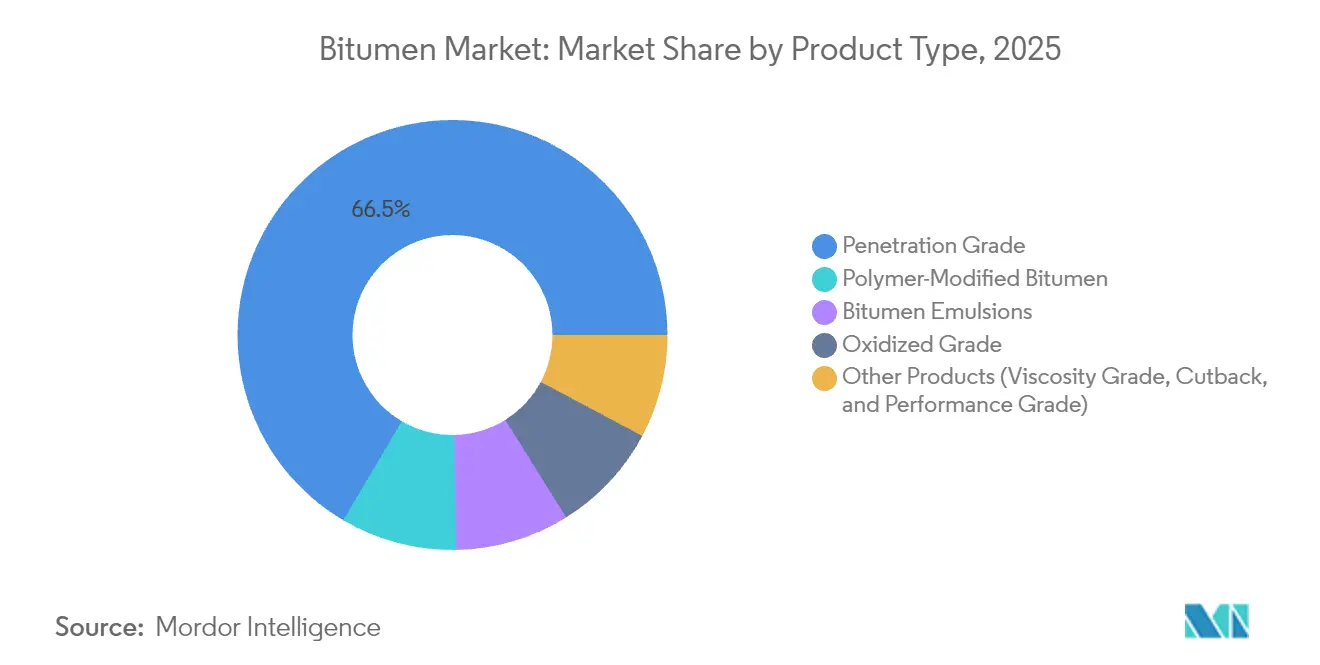

- Por tipo de producto, el betún de grado de penetración capturó el 66,52% de la participación del mercado de betún en 2025, y avanza a la CAGR más rápida del 5,62% hasta 2031.

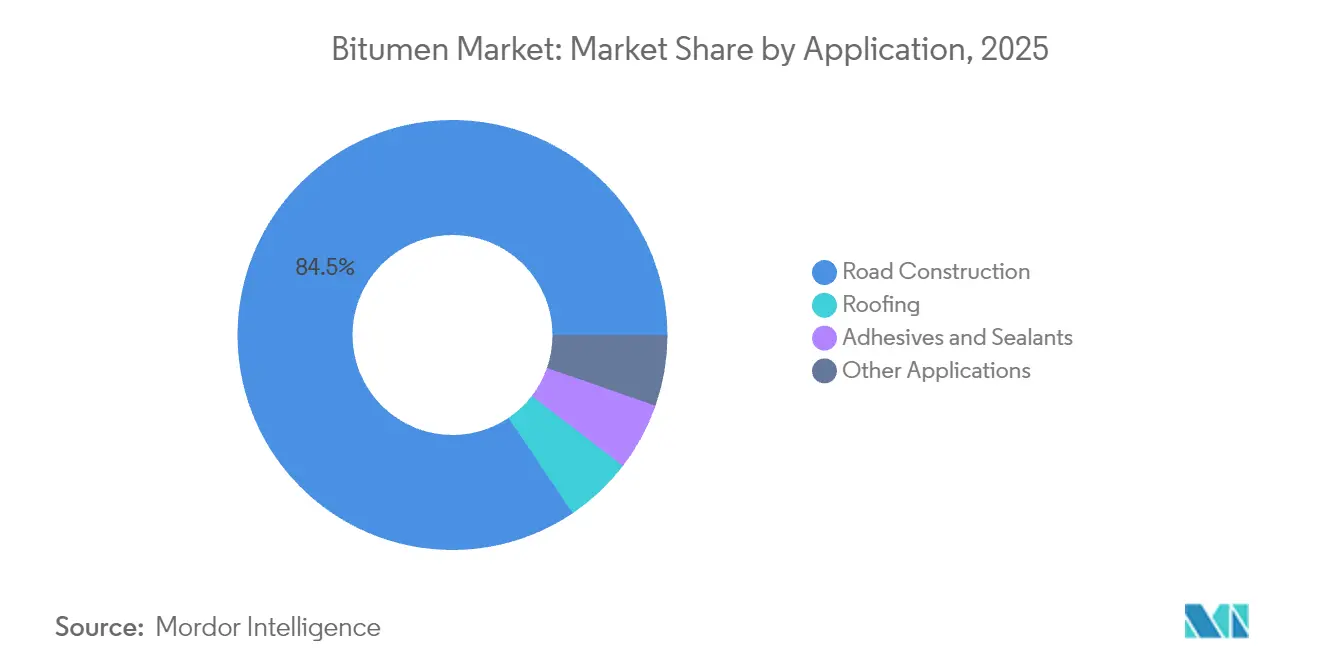

- Por aplicación, la construcción de carreteras representó el 84,45% del tamaño del mercado de betún en 2025 y se proyecta que crecerá a una CAGR del 5,56% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 45,10% en 2025; la región se está expandiendo a una CAGR del 6,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de betún

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del gasto en rehabilitación de carreteras y autopistas | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de expansión de pistas de aeropuertos a gran escala | +0.7% | Global, particularmente en los centros de Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estímulo gubernamental a la infraestructura en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con extensión a América Latina y África | Corto plazo (≤ 2 años) |

| Transición hacia el betún modificado con polímeros para pavimentos resistentes al clima | +0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de la economía circular para la adopción de pavimento de asfalto recuperado | +0.6% | Europa y América del Norte, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto en rehabilitación de carreteras y autopistas

Los gobiernos están reasignando presupuestos desde nuevas construcciones hacia la preservación, lo que genera un consumo recurrente estable de ligantes de grado de penetración y tratamientos superficiales especiales. La Ley de Inversión en Infraestructura y Empleos de Estados Unidos ya ha lanzado más de 60.000 proyectos de construcción, y solo Quebec reservó CAD 35.868 millones para carreteras en su presupuesto 2025-2026. Las agencias reconocen que cada dólar invertido en preservación oportuna evita entre USD 4 y 7 en costos futuros de reconstrucción, generando un ciclo virtuoso de demanda de mantenimiento. El fondo de modernización de EUR 500 mil millones de Alemania destina el 20% a la optimización de activos, incorporando criterios de resiliencia que elevan aún más las especificaciones para los grados de betún adaptados al clima. A medida que los sistemas de gestión de pavimentos maduran, la contratación pública pasa de oleadas cíclicas a contratos plurianuales predecibles, estabilizando la absorción de volumen en el mercado de betún.

Programas de expansión de pistas de aeropuertos a gran escala

Los proyectos de pistas requieren ligantes de primera calidad que toleren cargas de rueda elevadas, tensiones de corte y derrames de combustible de avión. Los centros del Golfo y de Asia lideran una ola de inversión de USD 730 mil millones hasta 2030, entrelazando la infraestructura energética con el desarrollo de la aviación. La franja de prueba de dos años del Aeropuerto de Fráncfort con bio-betún de cáscara de anacardo ilustra el impulso de las aerolíneas por materiales de menor huella de carbono sin sacrificar el rendimiento. Los grados modificados con polímeros con estireno-butadieno-estireno exigen primas de precio del 15-25%, elevando la rentabilidad del segmento aunque los volúmenes sigan siendo modestos. Los proveedores capaces de certificar diseños de mezclas según las normas de la Organización de Aviación Civil Internacional están posicionados para capturar acuerdos marco a largo plazo, reforzando las estrategias de integración vertical dentro del mercado de betún.

Estímulo gubernamental a la infraestructura en economías emergentes

Los megaproyectos estratégicos en Asia-Pacífico están inclinando los flujos comerciales mundiales. El programa de Proyectos Estratégicos Nacionales de Indonesia entregó 153 iniciativas en 2022, creando grupos de contratación que favorecen a las refinerías regionales con logística ágil. El comercio entre el Golfo y Asia, proyectado en USD 682 mil millones para 2030, va más allá de los hidrocarburos para incluir ligantes modificados con polímeros envasados, emulsiones especiales y rejuvenecedores[1]Asia House, "The Middle East Pivot to Asia 2024", asiahouse.org. Este panorama interconectado sustenta el liderazgo de Asia-Pacífico en el mercado de betún y estimula la inversión en instalaciones locales de actualización.

Transición hacia el betún modificado con polímeros para pavimentos resistentes al clima

Las variaciones extremas de temperatura y las cargas por eje más pesadas exponen las limitaciones de los ligantes convencionales. Los ensayos de campo muestran que el Cariphalte DM de Shell con un 7% de SBS triplica la vida a fatiga mientras reduce los costos totales del ciclo de vida en un 45%. Investigaciones académicas indican que el 5% de SBS optimiza la elasticidad, mientras que el 6% de epoxi en base acuosa en mezclas de microsuperficie mejora la resistencia a la abrasión en condiciones de monzón. La contratación pública estipula cada vez más especificaciones de grado de rendimiento, lo que desbloquea mayores ingresos unitarios y diferencia a los proveedores mediante el conocimiento de formulación. Estos avances aceleran la segmentación del mercado dentro del mercado de betún, creando subcategorías premium que crecen más rápido que los grados básicos.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de GEI y HAP en operaciones de pavimentación | -0.8% | Europa y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad de los precios del petróleo crudo que afecta la economía de las materias primas | -1.1% | Global, con efectos agudos en regiones dependientes de las importaciones | Mediano plazo (2-4 años) |

| Mayor participación de pavimentos de concreto y compuestos en proyectos urbanos | -0.4% | América del Norte y Europa, adopción selectiva en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de emisiones de GEI y HAP en operaciones de pavimentación

Los reguladores están endureciendo los límites de exposición a compuestos orgánicos volátiles e hidrocarburos aromáticos policíclicos. Canadá prohibirá los selladores de alquitrán de carbón que superen 1.000 ppm de HAP en octubre de 2025, eliminando efectivamente una clase de producto tradicional y obligando a reformulaciones[2]Gaceta de Canadá, "Normativa sobre determinados productos que contienen sustancias tóxicas", gazette.gc.ca. El análisis predictivo mediante cromatografía de gases combinada con aprendizaje supervisado ahora identifica los alcanos causantes de olores, ofreciendo vías de cumplimiento pero incrementando los costos analíticos que los productores más pequeños deben absorber. Los organismos también favorecen las tecnologías de mezcla tibia que reducen las temperaturas de colocación hasta 40 °C, disminuyendo las emisiones en obra y limitando el margen operativo para el asfalto en caliente, restringiendo así la expansión de volumen en el mercado de betún.

Volatilidad de los precios del petróleo crudo que afecta la economía de las materias primas

La EIA prevé que el crudo Brent se modere de USD 81 por barril en 2024 a USD 66 en 2026, generando presiones deflacionarias sobre los márgenes netos de las refinerías. Las refinerías sin integración aguas abajo podrían cerrar o reconvertir unidades, como lo evidencian varios cierres europeos previstos para la próxima década. Los ajustes de producción de la OPEP+ añaden incertidumbre, complicando los contratos de suministro a plazo y la planificación de inventarios. Los proveedores regionales más pequeños enfrentan compresión de márgenes y una posible racionalización de capacidad, intensificando la competencia dentro del mercado de betún durante los ciclos bajistas de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La dominancia del grado de penetración impulsa el liderazgo del mercado

Los ligantes de grado de penetración mantuvieron el 66,52% de la participación del mercado de betún en 2025 y se proyecta que crecerán a una CAGR del 5,62% hasta 2031, sustentados por la compatibilidad con las plantas convencionales de mezcla en caliente y una amplia tolerancia climática. Los grados oxidados ocupan nichos de impermeabilización y techado donde la estabilidad a la oxidación justifica precios premium. Las emulsiones de betún, con un total de 8 millones de toneladas a nivel mundial, están ganando aceptación para sellados de grava y microsuperficies porque reducen el consumo de energía y disminuyen las emisiones en la zona de trabajo.

La innovación se centra en el control de viscosidad y los aditivos ecológicos. El ácido polifosfórico a una dosificación del 1% mejora la estabilidad a alta temperatura, aunque concentraciones superiores al 2% pueden comprometer la estabilidad de almacenamiento. Los modificadores de base biológica, como el asfalto natural iraní, mejoran la viscosidad y la termoplasticidad, prolongando la vida útil y reduciendo la dependencia de polímeros sintéticos. Estas mejoras incrementales sostienen la primacía del grado de penetración, pero gradualmente desplazan el valor hacia formulaciones especiales dentro del mercado de betún.

Por aplicación: La construcción de carreteras mantiene un control de mercado abrumador

La construcción de carreteras consumió el 84,45% del volumen global en 2025 y está creciendo a una CAGR del 5,56%, impulsada por objetivos de gasto anual en infraestructura de USD 9 billones. Las estrategias de mantenimiento preventivo han duplicado las frecuencias de repavimentación por kilómetro de carril en varios estados de América del Norte, generando una demanda recurrente de capas de adherencia, rejuvenecedores y emulsiones de microsuperficie.

El techado está impulsado por la urbanización y las mejoras de los códigos de construcción que exigen un mayor rendimiento frente al levantamiento por viento y la insulación. Los adhesivos y selladores siguen siendo segmentos de bajo volumen pero de alto margen debido a las estrictas especificaciones de rendimiento y la limitada competencia entre proveedores. Los usos industriales abarcan revestimientos de canales, bases de tanques y estabilización de balasto, representando menos del 2% del mercado de betún pero ofreciendo oportunidades de personalización.

Análisis geográfico

Asia-Pacífico lideró con una participación del 45,10% en 2025 y avanza a una CAGR del 6,31% hasta 2031, anclada por programas de infraestructura sincronizados en China, India y el Sudeste Asiático. El procesamiento de 14,8 millones de barriles por día de petróleo crudo en China en 2023 sustenta tanto el suministro interno de asfalto como las capacidades de exportación.

América del Norte equilibra sólidos presupuestos de rehabilitación con mandatos ambientales en evolución. La cartera de proyectos de la Ley de Inversión en Infraestructura y Empleos estabiliza la demanda, pero las inminentes restricciones de HAP de Canadá catalizan un cambio hacia emulsiones y procesos en frío. Europa enfrenta la racionalización de refinerías; los cierres tensan el suministro regional pero abren espacio de mercado para alternativas de base biológica. El tamaño del mercado de betún en Europa podría contraerse marginalmente en tonelaje aunque expandirse en valor a medida que los grados especiales superan a los genéricos.

Oriente Medio aprovecha la abundancia de materias primas y las rutas marítimas estratégicas para abastecer a Asia. Se prevé que el comercio entre los productores del Golfo y los compradores asiáticos alcance USD 682 mil millones en 2030, con ligantes terminados y modificadores que se suman a los flujos de petróleo crudo.

África y América del Sur siguen siendo mercados emergentes, caracterizados por megaproyectos episódicos que generan oleadas de demanda. Los proveedores sintonizados con una logística flexible y un despliegue rápido pueden ganar presencia a medida que estas regiones escalan sus inversiones en conectividad.

Panorama competitivo

El mercado de betún está moderadamente fragmentado. Los grandes conglomerados integrados como ExxonMobil, Shell, BP y TotalEnergies aprovechan la proximidad a las refinerías y la escala logística para mantener el liderazgo en costos, incluso mientras pivotan hacia petroquímicos y activos de transición energética. Los competidores impulsados por la tecnología están abriendo nichos. El asfalto con captura de carbono de Modern Hydrogen, respaldado por Bill Gates, afirma un ahorro de costos del 20% y menores emisiones durante el ciclo de vida, obteniendo aprobaciones piloto de múltiples departamentos de transporte estatales de Estados Unidos. Los márgenes volátiles del petróleo crudo alientan la optimización de la cartera y las desinversiones selectivas en lugar de una consolidación generalizada. No obstante, continúan las adquisiciones complementarias regionales, ejemplificadas por la expansión de crudo sintético de Canadian Natural Resources mediante una compra de activos a finales de 2024.

Líderes de la industria del betún

BP p.l.c.

Shell plc

TotalEnergies

China Petroleum and Chemical Corporation (Sinopec)

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Mangalore Refinery and Petrochemicals Limited puso en marcha una unidad de betún de 150.000 toneladas utilizando tecnología Biturox, duplicando la capacidad para satisfacer la demanda de autopistas de India.

- Octubre de 2024: El Aeropuerto de Fráncfort inició una prueba de campo de dos años con bio-betún de cáscara de anacardo en un segmento de pista de 200 metros como parte de su hoja de ruta de cero emisiones para 2045.

Alcance del informe del mercado global de betún

El betún, que consiste en hidrocarburos más pesados y sus derivados, es un líquido o sólido viscoso de color marrón oscuro a negro. Se produce principalmente en refinerías de petróleo. Allí, los productos de fondo de las columnas de destilación son procesados adicionalmente por unidades como desasfaltadoras de disolventes, oxidadores, mezcladores y otras para producir un grado excepcional de betún.

El mercado de betún está segmentado por tipo de producto, aplicación y geografía. Según el tipo de producto, el mercado se segmenta en grado de pavimentación, grado duro, grado oxidado, emulsiones de betún, betún modificado con polímeros y otros tipos de productos (emulsionados). Por aplicación, el mercado se segmenta en construcción de carreteras, impermeabilización, adhesivos y otras aplicaciones (revestimientos industriales). El informe también cubre el tamaño del mercado y las previsiones para el mercado de betún en 16 países en las principales regiones. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en base al volumen (toneladas).

| Grado de penetración |

| Grado oxidado |

| Emulsiones de betún |

| Betún modificado con polímeros |

| Otros productos (grado de viscosidad, betún fluidificado y grado de rendimiento) |

| Construcción de carreteras |

| Techado |

| Adhesivos y selladores |

| Otras aplicaciones (revestimientos en sectores como petróleo y gas, revestimiento de canales, cimentación de tanques, tratamiento de balasto ferroviario y otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Grado de penetración | |

| Grado oxidado | ||

| Emulsiones de betún | ||

| Betún modificado con polímeros | ||

| Otros productos (grado de viscosidad, betún fluidificado y grado de rendimiento) | ||

| Por aplicación | Construcción de carreteras | |

| Techado | ||

| Adhesivos y selladores | ||

| Otras aplicaciones (revestimientos en sectores como petróleo y gas, revestimiento de canales, cimentación de tanques, tratamiento de balasto ferroviario y otros) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de betún en 2026?

El sector alcanzó 140,9 millones de toneladas en 2026 y se prevé que se expanda a 181,37 millones de toneladas en 2031.

¿Qué región lidera la demanda de betún de grado de pavimentación?

Asia-Pacífico concentra el 45,10% del consumo global gracias al agresivo gasto en infraestructura y las opciones de importación flexibles.

¿Cómo influirán los precios del petróleo crudo en la economía del betún?

La EIA proyecta que el crudo Brent se modere a USD 66 por barril en 2026, lo que podría ampliar los márgenes de producción pero intensificar la competencia.

¿Qué regulaciones afectan más al sector en el corto plazo?

La prohibición canadiense de 2025 sobre los selladores de alquitrán de carbón con alto contenido de HAP ejemplifica el endurecimiento de los controles de GEI y toxicidad que impulsan la demanda hacia formulaciones de bajas emisiones.

¿Las soluciones de asfalto reciclado están ganando terreno?

Sí. Los incentivos gubernamentales y los ahorros de costos están acelerando la adopción de pavimento de asfalto recuperado, especialmente en América del Norte y Europa.

Última actualización de la página el: