Tamaño y Participación del Mercado Europeo de Betún

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

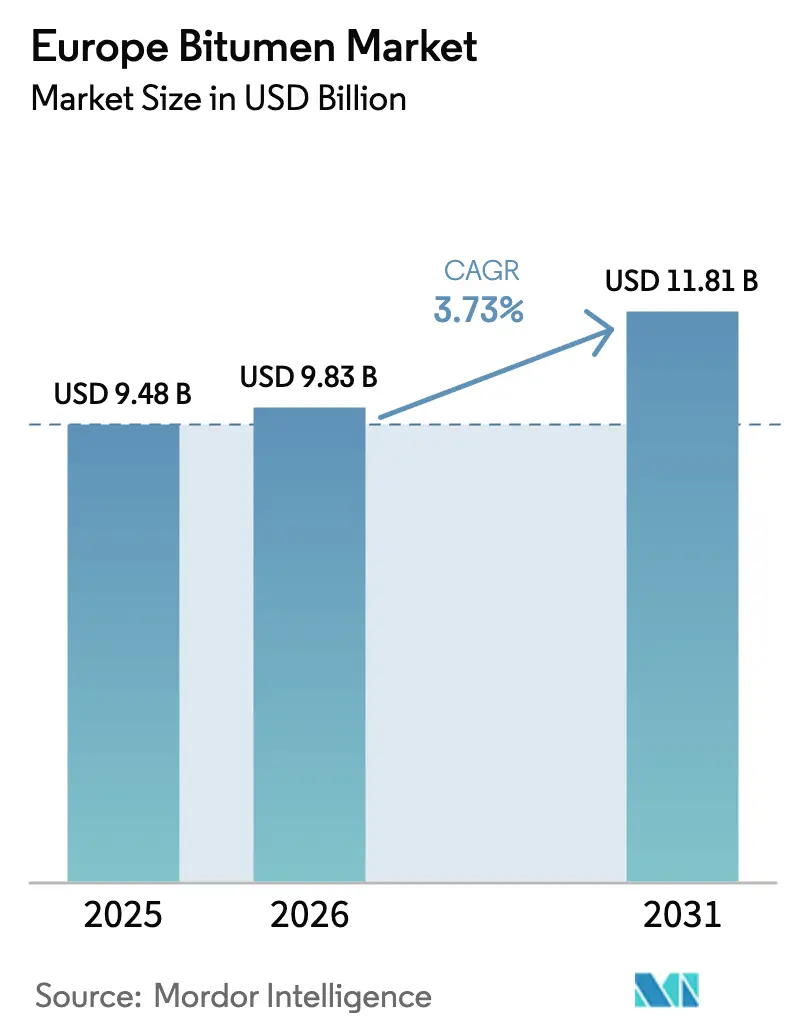

| Tamaño del mercado en el año base (2025) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Betún por Mordor Intelligence

El tamaño del Mercado Europeo de Betún en 2026 se estima en USD 9,83 mil millones, creciendo desde el valor de 2025 de USD 9,48 mil millones con proyecciones para 2031 que muestran USD 11,81 mil millones, creciendo a una CAGR del 3,73% durante el período 2026-2031. Esta expansión sostenida está anclada en asignaciones récord de obras públicas, la acelerada adopción de aglutinantes modificados con polímeros y la reconfiguración de la cadena de suministro que canaliza los excedentes de las refinerías mediterráneas hacia el noroeste de Europa a menor costo de flete. Las tecnologías de mezcla asfáltica tibia se están escalando rápidamente, ayudando a los operadores de plantas a reducir el consumo energético y cumplir con los límites de carbono del programa Fit-for-55. Los constructores de instalaciones comerciales de energía cero están especificando membranas modificadas con SBS de calidad premium, mientras que el crecimiento del transporte de carga impulsa cargas más pesadas que favorecen los pavimentos de alto rendimiento. El mercado europeo de betún también se beneficia de las normas cohesivas de la serie EN que armonizan la calidad del producto, aunque debe navegar el endurecimiento de los límites de emisiones y la competencia de las alternativas de hormigón en proyectos de autopistas de larga vida útil.

Conclusiones Clave del Informe

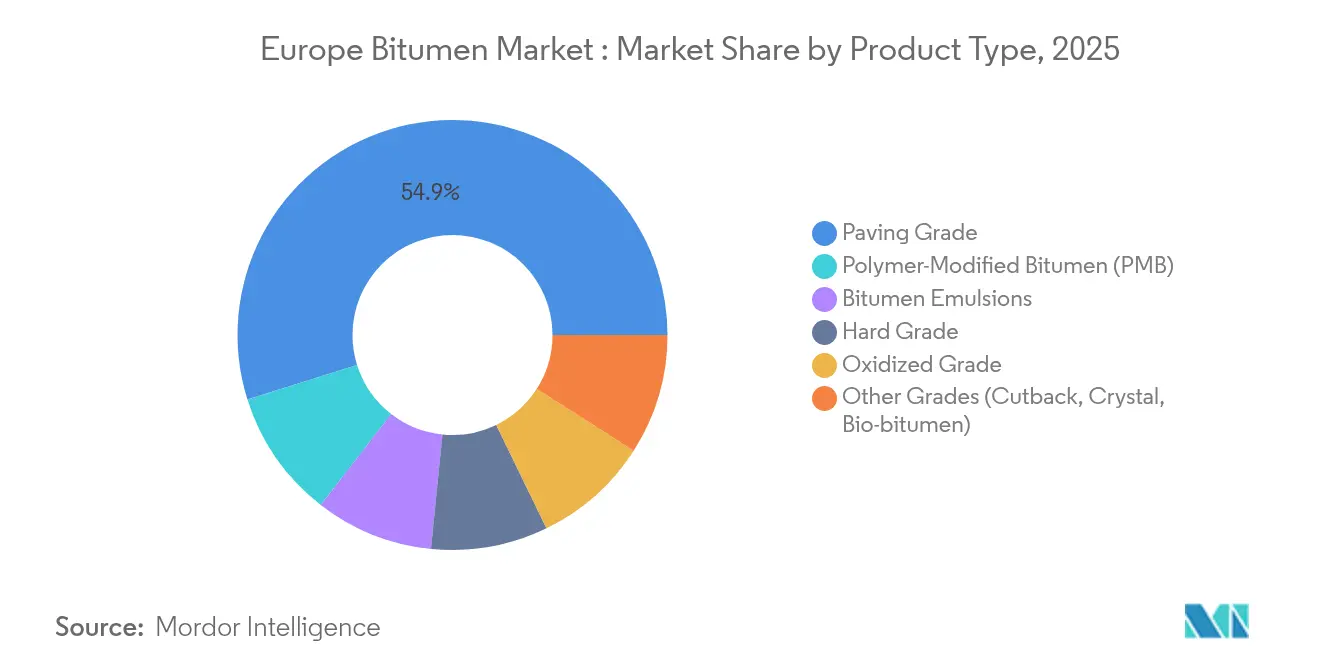

- Por tipo de producto, el grado de pavimentación representó el 54,85% de la participación del mercado europeo de betún en 2025, mientras que el betún modificado con polímeros se proyecta que crezca a una CAGR del 4,27% hasta 2031.

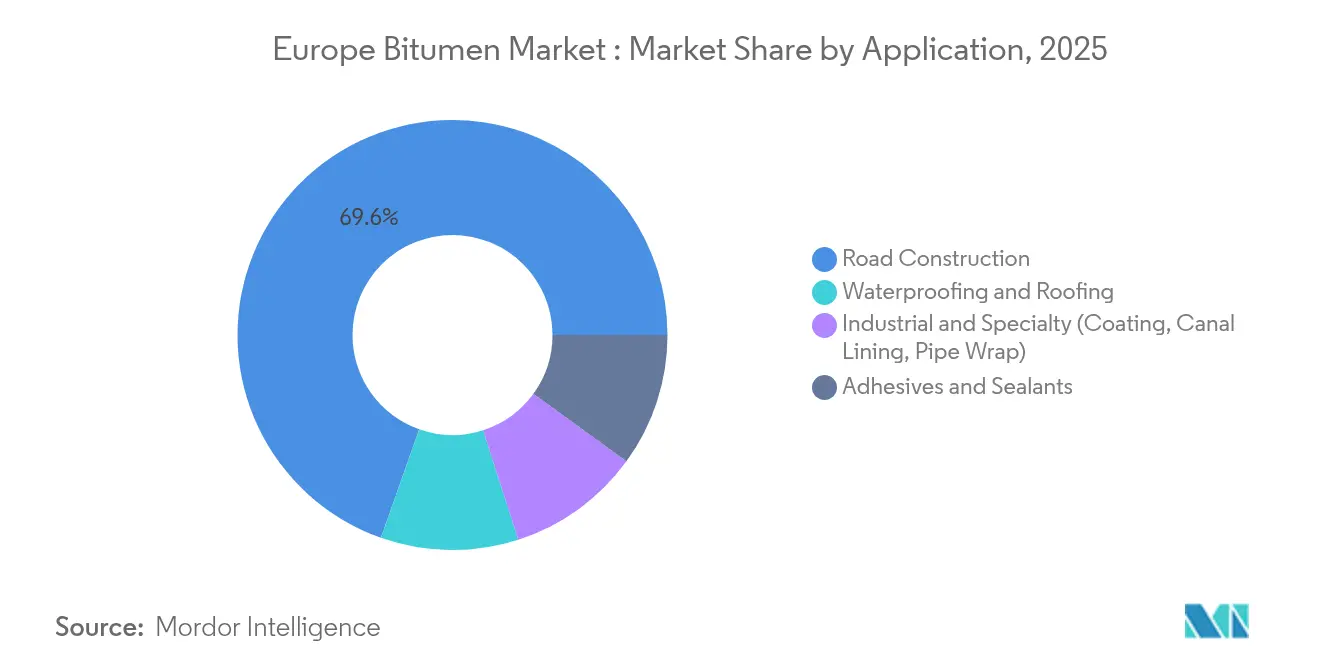

- Por aplicación, la construcción de carreteras representó el 69,60% del tamaño del mercado europeo de betún en 2025, mientras que la impermeabilización y las cubiertas avanzan a una CAGR del 4,05%.

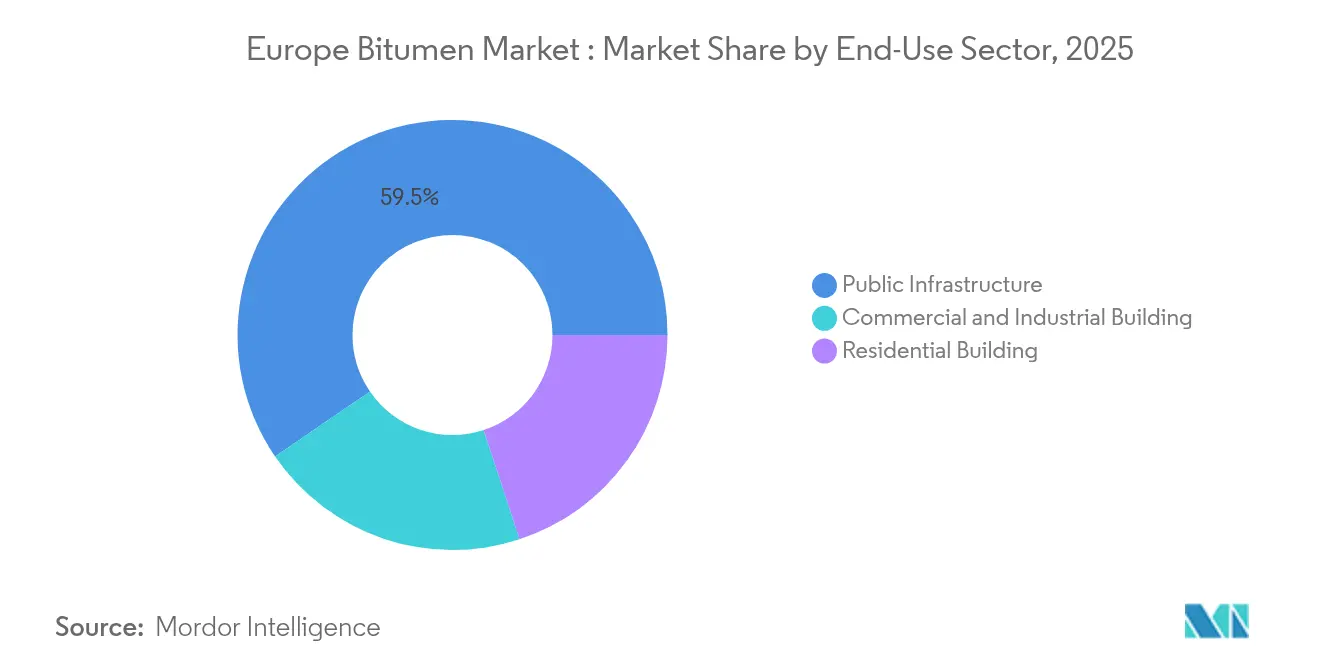

- Por sector de uso final, la infraestructura pública representó el 59,55% de la demanda de 2025; la edificación comercial e industrial se prevé que se expanda a una CAGR del 3,88%.

- Por geografía, Alemania lideró con una participación del 18,05% en el mercado europeo de betún en 2025, mientras que Europa Central y Oriental está prevista para registrar una CAGR del 3,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Betún

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del Gasto en Rehabilitación Vial y Nuevas Autopistas en toda la UE-27 | +1.2% | Toda la UE-27, concentrado en Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Adopción Acelerada de Aglutinantes Modificados con Polímeros para Cargas de Camiones más Pesadas | +0.8% | Europa Occidental, en expansión hacia Europa Central | Corto plazo (≤ 2 años) |

| Demanda Creciente de Membranas de Impermeabilización Premium en Edificios de Energía Cero | +0.6% | Países Nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Excedente Mediterráneo Cubriendo el Déficit de Oferta tras la Prohibición a Rusia, Reduciendo los Costos en el Noroeste de Europa | +0.7% | Noroeste de Europa, cuenca mediterránea | Corto plazo (≤ 2 años) |

| Rápido Avance Hacia la Mezcla Asfáltica Tibia (MAT) para Cumplir los Objetivos de Descarbonización Fit-For-55 | +0.5% | Toda la UE-27, adopción temprana en Escandinavia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto en Rehabilitación Vial y Nuevas Autopistas en toda la UE-27

Las autoridades de transporte de la UE destinaron EUR 7 mil millones (USD 7,7 mil millones) en 2024 para la modernización de carreteras, con Alemania gastando por sí sola EUR 2,8 mil millones (USD 3,08 mil millones) cada año en mejoras de autopistas[1]Comisión Europea, "Convocatorias de la Facilidad Conectar Europa para Transporte 2024," europa.eu . Los mandatos incluidos en el reglamento RTE-T revisado amplían la visibilidad de la demanda hasta 2050. Los pliegos de licitación exigen cada vez más aglutinantes modificados con polímeros que prolongan los ciclos de mantenimiento, reforzando las tendencias de premiumización en todo el mercado europeo de betún. Los contratistas se benefician de la certeza en los planes de gasto plurianuales que aseguran los requisitos de tonelaje base y orientan la contratación hacia proveedores con sólidas capacidades logísticas.

Adopción Acelerada de Aglutinantes Modificados con Polímeros para Cargas de Camiones más Pesadas

El tonelaje de carga saltó un 23% desde 2019 y los pesos por eje se aproximan ahora al límite de 44 toneladas en los principales corredores, lo que lleva a las agencias viales a especificar aglutinantes modificados con SBS conocidos por elevar la resistencia a la rodadura en un 30-40%. Los ensayos de campo confirman ganancias en la vida útil de hasta un 80% en comparación con el grado de pavimentación convencional, validando las primas de precio que promedian entre el 15 y el 20%. La norma EN 14023 proporciona un parámetro de referencia de rendimiento armonizado, mientras que Alemania y Francia codifican el uso obligatorio de betún modificado con polímeros en autopistas que superan los 10.000 vehículos diarios. Este cambio estructural sostiene el tramo de expansión más rápida de los productos modificados con polímeros dentro del mercado europeo de betún.

Demanda Creciente de Membranas de Impermeabilización Premium en Edificios de Energía Cero

Las normas de edificios de consumo de energía casi nulo establecidas en la Directiva sobre el Rendimiento Energético de los Edificios elevan las especificaciones de las barreras contra la humedad. Los ingresos de cubiertas e impermeabilización de Kingspan alcanzaron EUR 568,5 millones (USD 625,35 millones) en 2024 y aumentaron un 15% interanual, mientras que su adquisición de Nordic Waterproofing por EUR 1,2 mil millones (USD 1,32 mil millones) amplía la escala de suministro. Las láminas modificadas con SBS ofrecen una flexibilidad superior en los climas nórdicos bajo cero, impulsando las membranas premium más profundamente en la pirámide de especificaciones. El mercado europeo de betún se orienta, por lo tanto, hacia sistemas aguas abajo de alto margen donde la garantía de calidad y los paquetes de aislamiento integrado generan poder de fijación de precios.

Excedente Mediterráneo Cubriendo el Déficit de Oferta tras la Prohibición a Rusia, Reduciendo los Costos en el Noroeste de Europa

Las sanciones eliminaron aproximadamente 2 millones de toneladas de importaciones rusas, pero las refinerías italianas y españolas repusieron los volúmenes mientras reducían las distancias de acarreo hacia Alemania, los Países Bajos y Bélgica. Los ahorros en flete del 25-30% sustentan ahora una fijación de precios de entrega más estable, reduciendo la volatilidad que anteriormente afectaba al mercado europeo de betún. TotalEnergies alineó su programa de refino europeo en torno a la logística regional, y Shell reorientó su instalación de Wesseling hacia aceites base de mayor valor, ajustes que reducen la producción de productos básicos al tiempo que mejoran las curvas de costos de refino en favor de la producción mediterránea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de Emisiones de CO₂ / HAP más Estrictas en las Plantas de Asfalto | -0.4% | Toda la UE-27, más estrictas en los países Nórdicos | Mediano plazo (2-4 años) |

| Pavimentos de Hormigón y Compuestos Ganando Cuota en Proyectos de Autopistas de Larga Vida Útil | -0.3% | Alemania, Austria, Países Bajos | Largo plazo (≥ 4 años) |

| Multas por Prácticas Anticompetitivas en Cárteles Regionales de Emulsión que Elevan los Costos de Cumplimiento | -0.2% | Alemania, Italia, Austria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones de CO₂ / HAP más Estrictas en las Plantas de Asfalto

La Directiva de Emisiones Industriales revisada redujo los límites de hidrocarburos aromáticos policíclicos (HAP) en un 40% y amplió los deberes de notificación de CO₂. Los operadores estiman entre EUR 2 y 5 millones (USD 2,2-5,5 millones) por instalación para la modernización con sistemas de oxidación y filtración[2]Agencia de Protección Ambiental de EE. UU., "Directrices de Costos para Controles de Emisiones en Plantas de Mezcla Asfáltica en Caliente," epa.gov . Las plantas de mezcla por lotes más pequeñas pueden tener dificultades para financiar las actualizaciones, lo que reduce la capacidad disponible y empuja a algunos productores fuera del mercado europeo de betún. Los pioneros que cuenten con el estatus de mejor tecnología disponible aprovechan el cumplimiento normativo como una ventaja competitiva y capturan licitaciones con conciencia ambiental.

Pavimentos de Hormigón y Compuestos Ganando Cuota en Proyectos de Autopistas de Larga Vida Útil

Los estudios de ciclo de vida indican ahorros de costos del 5-35% a lo largo de 40 años para las superficies de hormigón, en particular en las empinadas pendientes alpinas que penalizan los pavimentos flexibles. Austria ahora coloca hormigón en dos tercios de las nuevas autopistas, mientras que Alemania impulsa el material hasta una cuota del 25%. Las soluciones compuestas que combinan bases de hormigón con capas superiores de asfalto amplían los intervalos de servicio más allá de los 30 años, desviando parte del mercado europeo de betún hacia materiales alternativos donde la durabilidad supera al costo inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Betún Modificado con Polímeros Lidera el Crecimiento Premium a Pesar del Dominio del Grado de Pavimentación

El betún modificado con polímeros sustenta la trayectoria más rápida, registrando una CAGR del 4,27% hasta 2031, aunque el grado de pavimentación convencional todavía representa el 54,85% de la participación del mercado europeo de betún en 2025. La premiumización se acelera porque los corredores de carga demandan aglutinantes que retrasen la rodadura y la fatiga, mientras que la norma EN 14023 garantiza a los compradores la consistencia transfronteriza. El tamaño del mercado europeo de betún vinculado al betún modificado con polímeros creció en consonancia con las eficiencias logísticas que acortan los plazos de entrega desde los centros mediterráneos. Los proveedores con capacidad integrada de modificación con SBS y caucho triturado registran, por lo tanto, carteras de pedidos superiores.

Las innovaciones en bio-betún aprovechan la tendencia de la mezcla tibia. Las tasas de sustitución por lignina se acercan al 5% en las mezclas semitibias, y los ensayos de epoxidación con aceite de cocina usado producen aglutinantes que cumplen los objetivos de durabilidad. Los grados duros y oxidados siguen siendo de nicho pero críticos para los revestimientos industriales y las esterillas de impermeabilización. Las emulsiones de betún encuentran relevancia en el reciclaje en frío y los riegos de sellado, especialmente donde las agencias viales elevan los umbrales de pavimento asfáltico recuperado (RAP) al 50%. La industria europea del betún amplía así su escalera de productos para capturar tanto las primas de sostenibilidad como las de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Impermeabilización Gana Impulso más Allá del Dominio de la Construcción de Carreteras

La construcción de carreteras todavía consume el 69,60% de la demanda, pero se proyecta que la impermeabilización y las cubiertas crezcan a una CAGR del 4,05% a medida que los códigos de energía cero desplazan el valor hacia aguas abajo. El creciente crecimiento de la construcción de almacenes inyecta volumen en los tapajuntas adhesivos y las láminas de acabado con SBS. Los ingresos por membranas de Kingspan ilustran el atractivo comercial de los tejados de alta especificación, señalando un subsector direccionable que supera al mercado europeo de betún en su conjunto.

Los revestimientos industriales y el envolvente de tuberías mantienen su nicho estable. Los adhesivos y sellantes se benefician de los sistemas de construcción modular que favorecen las esterillas de atenuación acústica a base de betún. Los programas de subsidios públicos para envolventes de edificios amplifican la actividad de rehabilitación, manteniendo las líneas de impermeabilización completamente ocupadas. Como resultado, el tamaño del mercado europeo de betún dedicado a las soluciones para la edificación se está ampliando en relación con su línea de base histórica, equilibrando la ciclicidad de la infraestructura.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Sector de Uso Final: El Segmento de Edificación Comercial se Acelera a Pesar del Liderazgo de la Infraestructura Pública

La infraestructura pública sigue siendo el ancla con el 59,55% para 2025, impulsada por un presupuesto vial de la UE que alcanzó USD 7,7 mil millones. Sin embargo, los centros de almacenamiento y logística en Polonia, Chequia y Hungría están impulsando el consumo comercial a una CAGR del 3,88%. Los inversores que se apresuran a atender la entrega de comercio electrónico en el mismo día equipan grandes cubiertas con membranas de impermeabilización reflectantes, intensificando la demanda del sector privado en el mercado europeo de betún.

La construcción residencial se enfrenta a tasas hipotecarias más altas, pero los subsidios para la rehabilitación de cubiertas mantienen los tablillas y las láminas aplicadas con soplete circulando por los canales de distribución. Las instalaciones industriales reconfiguran los diseños de las plantas para acomodar la robótica, elevando los requisitos de soleras bituminosas resistentes a los productos químicos. Este patrón de crecimiento diferencial obliga a los productores a calibrar las tiradas de lotes hacia grados especiales de lote pequeño junto con los aglutinantes viales a granel, añadiendo flexibilidad a la combinación de producción de la industria europea del betún.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Alemania ancla el mercado europeo de betún con una participación del 18,05% en 2025, impulsado por asignaciones anuales de autopistas de USD 3,08 mil millones y estrictas normas de betún modificado con polímeros para carriles de alto tráfico. El hormigón representa una cuarta parte de las autopistas alemanas, pero el betún mantiene el liderazgo a través de estrategias de recubrimiento optimizadas en el ciclo de vida. Las multas anticompetitivas que totalizan USD 11,55 millones subrayan la vigilancia regulatoria y elevan los umbrales de cumplimiento para los contratistas locales.

Europa Central y Oriental avanza a una CAGR del 3,95%, impulsada por los fondos de cohesión canalizados hacia las autopistas polacas, las vías de circunvalación checas y los parques industriales húngaros. Los clústeres de almacenes en torno a Łódź y Katowice se traducen directamente en demanda de impermeabilización, mientras que las plantas de asfalto recién actualizadas en Eslovaquia adoptan equipos de mezcla tibia para cumplir con los límites de emisiones de la UE. Esta región captura porciones crecientes del tamaño del mercado europeo de betún a medida que la paridad de infraestructura con Europa Occidental se estrecha.

Italia aprovecha el excedente mediterráneo para compensar los cargamentos rusos perdidos, reduciendo los costos de entrega en los proyectos de Lombardía. Francia mantiene un crecimiento estable respaldado por su plan de infraestructuras quinquenal de USD 16,5 mil millones. El Reino Unido ajusta las cadenas de suministro tras el Brexit, pero preserva los volúmenes a través de contratos de gestión de activos de autopistas. España se beneficia de las subvenciones de recuperación de la UE, y los estados Nórdicos son pioneros en aglutinantes modificados con lignina que se complementan con sus estrategias de bioeconomía. Colectivamente, estas dinámicas refuerzan pilares de demanda diversificados que estabilizan el mercado europeo de betún frente a los choques de un solo país.

Panorama Competitivo

El listado de productores está encabezado por grandes empresas integradas —TotalEnergies, Shell y BP— flanqueadas por especialistas como Nynas AB y Bitumina Group. En conjunto, los cinco principales proveedores controlan aproximadamente el 45% del volumen regional, posicionando al mercado europeo de betún en el nivel moderadamente concentrado. BP está desinvirtiendo su refinería de Gelsenkirchen de 12 millones de toneladas, y Shell transformó Wesseling en un centro de aceites base de 300.000 toneladas, cambios que reducen la producción de productos básicos al tiempo que elevan los márgenes de los productos mejorados.

El acuerdo de Kingspan por EUR 1,32 mil millones para Nordic Waterproofing cristaliza la consolidación aguas abajo, donde las membranas de marca generan más ingresos que los aglutinantes genéricos. Las empresas especializadas en polímeros como Kraton y Sika utilizan químicas de SBS y elastómeros reactivos propietarias para asegurar acuerdos de suministro vinculantes con mezcladoras por encargo. Los aditivos de mezcla tibia y los modificadores de bio-betún emergen como campos de batalla para la propiedad intelectual, evidenciado por un aumento en las solicitudes de patentes de la UE a lo largo de 2025.

La capacidad de cumplimiento normativo es cada vez más un factor diferenciador. Las plantas equipadas con oxidadores térmicos regenerativos cumplen las normas de HAP antes de lo previsto, obteniendo bonificaciones de contratación de las agencias escandinavas. Los productores que no realizan modernizaciones se enfrentan a permisos de operación restringidos, cediendo efectivamente cuota a los competidores conformes. Estos giros estratégicos reconfiguran colectivamente la competencia y elevan la sofisticación general de la industria europea del betún.

Líderes de la Industria Europea del Betún

Exxon Mobil Corporation

Nynas AB

Shell plc

TotalEnergies

BP Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SAT Reabilitare Reciclare, una filial del grupo austriaco de construcción Strabag SE, estableció la mayor planta de emulsión de betún de Rumanía en la comuna noroccidental de Criseni, condado de Salaj. La instalación, construida con una inversión de EUR 2,2 millones (USD 2,5 millones), tiene una capacidad de producción de 15 toneladas por hora.

- Enero de 2024: Shell transformó su refinería de Wesseling en Alemania en una instalación de producción de aceites base con una capacidad anual de 300.000 toneladas. Esta transformación redujo la capacidad regional de producción de betún, creando un déficit de suministro en el mercado europeo y aumentando la probabilidad de mayores volúmenes de importación desde regiones vecinas.

Alcance del Informe del Mercado Europeo de Betún

El betún es un material no cristalino de color negro o marrón oscuro, o un material viscoso con propiedades adhesivas. Se deriva del petróleo crudo ya sea de forma natural o mediante procesos de refinería. El betún se usa comúnmente como aglutinante en la construcción de carreteras, pistas de aterrizaje y plataformas, y para aplicaciones de impermeabilización y adhesión en la construcción residencial y comercial.

El Mercado Europeo de Betún está segmentado por tipo de producto, aplicación y geografía. El mercado está segmentado por tipo de producto en grado de pavimentación, grado duro, grado oxidado, emulsiones de betún, betún modificado con polímeros y otros tipos de productos (betún de corte y betún cristal). El mercado está segmentado por aplicación en construcción de carreteras, impermeabilización, adhesivos y otras aplicaciones (revestimiento y revestimiento de canales).

El informe también cubre el tamaño del mercado y las previsiones para el mercado europeo de betún en 6 países de la región europea. Los tamaños y previsiones del mercado se proporcionan en volumen (toneladas) para cada segmento.

| Grado de Pavimentación |

| Grado Duro |

| Grado Oxidado |

| Emulsiones de Betún |

| Betún Modificado con Polímeros (BMP) |

| Otros Grados (Betún de Corte, Betún Cristal, Bio-betún) |

| Construcción de Carreteras |

| Impermeabilización y Cubiertas |

| Adhesivos y Sellantes |

| Industrial y Especialidades (Revestimiento, Revestimiento de Canales, Envolvente de Tuberías) |

| Infraestructura Pública |

| Edificación Residencial |

| Edificación Comercial e Industrial |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Nórdicos |

| Europa Central y Oriental |

| Resto de Europa |

| Por Tipo de Producto | Grado de Pavimentación |

| Grado Duro | |

| Grado Oxidado | |

| Emulsiones de Betún | |

| Betún Modificado con Polímeros (BMP) | |

| Otros Grados (Betún de Corte, Betún Cristal, Bio-betún) | |

| Por Aplicación | Construcción de Carreteras |

| Impermeabilización y Cubiertas | |

| Adhesivos y Sellantes | |

| Industrial y Especialidades (Revestimiento, Revestimiento de Canales, Envolvente de Tuberías) | |

| Por Sector de Uso Final | Infraestructura Pública |

| Edificación Residencial | |

| Edificación Comercial e Industrial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Europa Central y Oriental | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la demanda de betún en Europa y hacia dónde se dirige en 2031?

El valor alcanzó USD 9,83 mil millones en 2026 y se proyecta que ascienda a USD 11,81 mil millones en 2031, lo que implica una CAGR del 3,73%.

¿Qué tipo de producto de betún se está expandiendo más rápidamente en Europa?

El betún modificado con polímeros lidera con una CAGR del 4,27%, impulsado por cargas de camiones más pesadas y estándares de durabilidad de pavimentos más estrictos.

¿Qué papel desempeñan las refinerías mediterráneas en el suministro de betún al noroeste de Europa?

La producción adicional de las plantas italianas y españolas reemplaza los volúmenes rusos perdidos y reduce los costos de flete hacia Alemania, los Países Bajos y Bélgica hasta en un 30%.

¿Por qué las agencias de autopistas europeas están adoptando aglutinantes modificados con polímeros?

Las mezclas modificadas con SBS mejoran la resistencia a la rodadura y pueden extender la vida útil del pavimento entre un 60 y un 80%, compensando su prima de precio del 15-20%.

Última actualización de la página el: