Tamaño y Participación del Mercado de Textiles Biomédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles Biomédicos por Mordor Intelligence

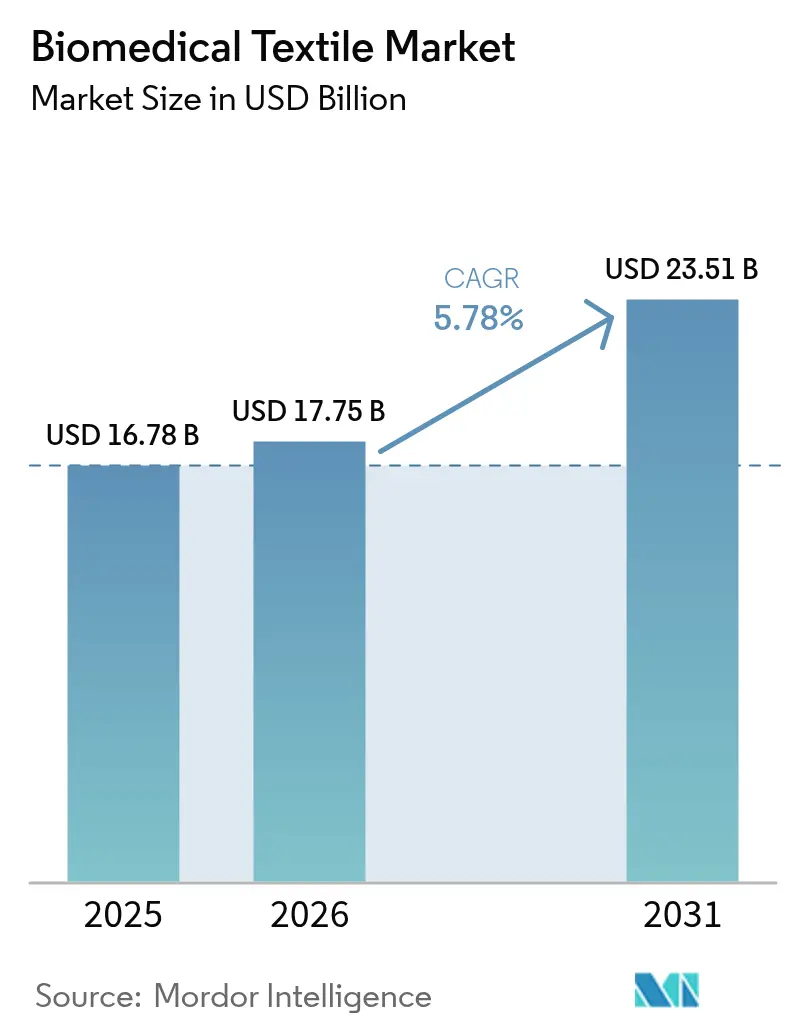

El tamaño del Mercado de Textiles Biomédicos fue valorado en USD 16,78 mil millones en 2025 y se estima que crecerá desde USD 17,75 mil millones en 2026 hasta alcanzar USD 23,51 mil millones en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Este crecimiento se sustenta en la creciente carga quirúrgica generada por el envejecimiento de la población, la comercialización de tejidos implantables mínimamente invasivos y el financiamiento constante del sector público que traslada la investigación en textiles de defensa hacia la atención civil. La demanda también aumenta a medida que los entornos de atención se desplazan hacia la salud domiciliaria y las clínicas ambulatorias que dependen de apósitos portátiles con sensores integrados. La claridad regulatoria sostenida de la FDA en materia de pruebas de biocompatibilidad acorta los ciclos de aprobación, mientras que las normas europeas sobre plásticos de un solo uso aceleran la transición hacia fibras compostables y andamiajes biorreabsorbibles. Fusiones como la adquisición de Heytex por parte de Freudenberg concentran el conocimiento especializado en no tejidos, fortaleciendo la resiliencia de la cadena de suministro y acortando los plazos de innovación. Al mismo tiempo, los canales minoristas ya comercializan apósitos de nanofibras electrohiladas, lo que señala la aceptación generalizada de productos avanzados para el cuidado de heridas y abre flujos de ingresos recurrentes para variantes de consumo de líneas clínicas.

Conclusiones Clave del Informe

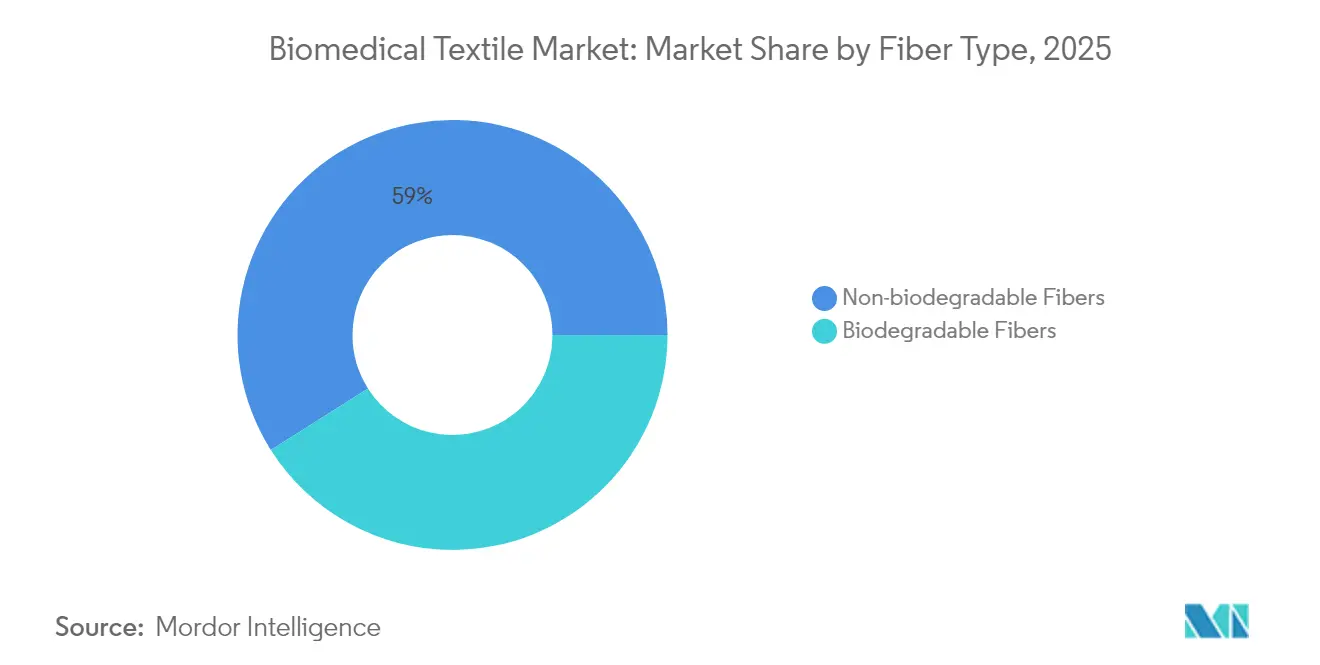

- Por tipo de fibra, las fibras no biodegradables representaron el 58,98% de la participación del mercado de textiles biomédicos en 2025, mientras que se proyecta que las fibras biodegradables se expandan a una CAGR del 7,68% hasta 2031.

- Por forma de tejido, los textiles no tejidos captaron el 61,85% de la participación en ingresos en 2025; se prevé que el segmento crezca un 8,14% anual hasta 2031.

- Por aplicación, los productos no implantables representaron el 53,92% del tamaño del mercado de textiles biomédicos en 2025, mientras que los implantables están proyectados para avanzar a una CAGR del 6,79% entre 2026 y 2031.

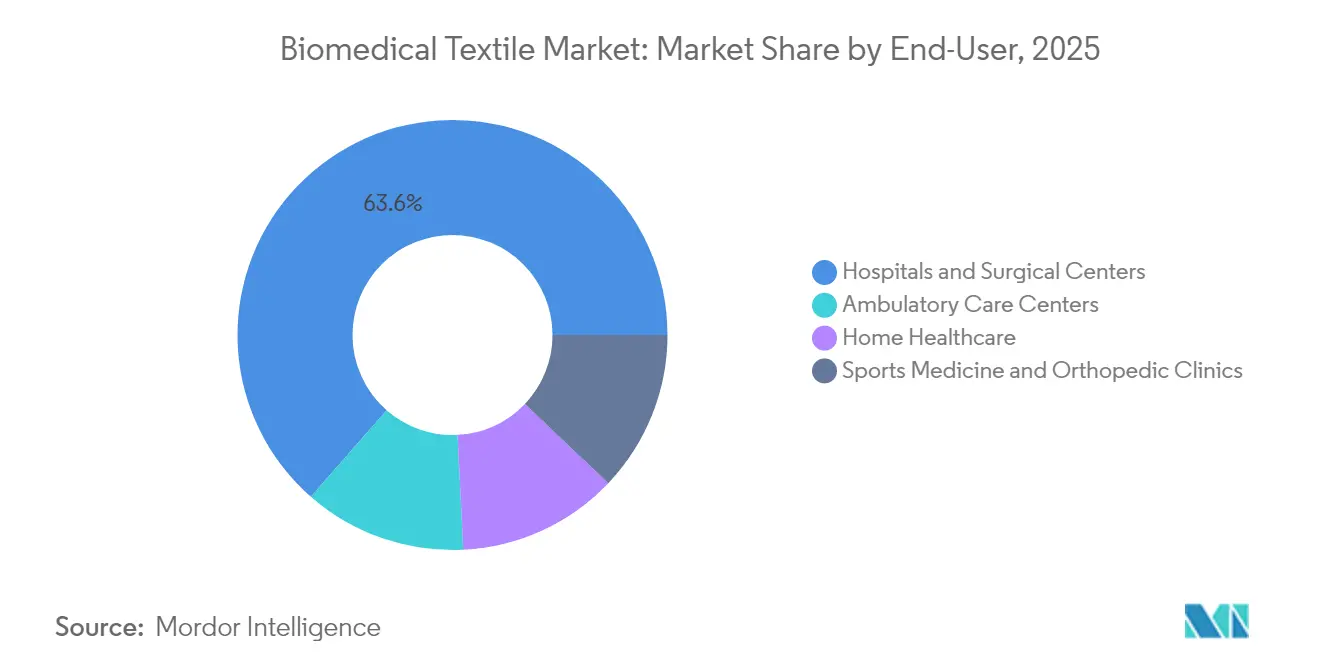

- Por usuario final, los hospitales y centros quirúrgicos dominaron con el 63,55% de la participación del mercado de textiles biomédicos en 2025 y crecen a una CAGR del 7,35% hasta 2031.

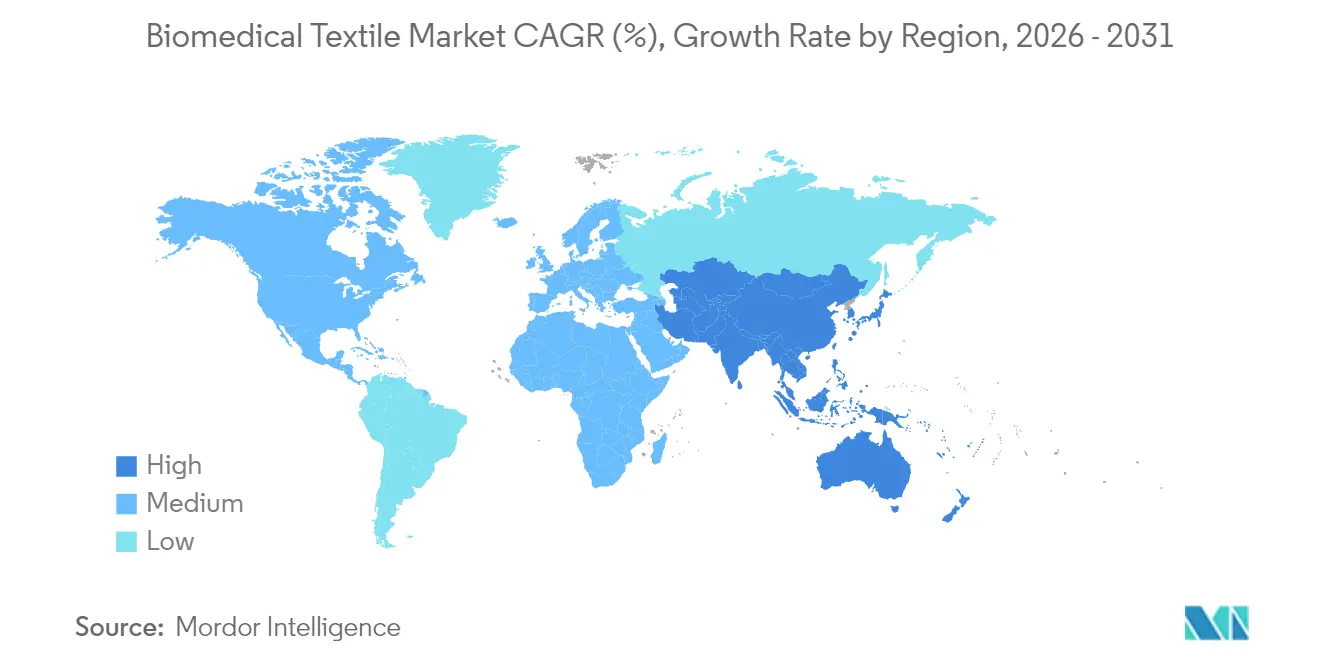

- Por geografía, América del Norte lideró con el 37,72% de la participación del mercado de textiles biomédicos en 2025; Asia-Pacífico registra la CAGR regional más rápida con un 7,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Textiles Biomédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número creciente de cirugías | +1.80% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente necesidad de textiles de alta calidad para el cuidado de heridas | +1.50% | Mercados emergentes de Asia-Pacífico, sistemas hospitalarios globales | Corto plazo (≤ 2 años) |

| Rápido envejecimiento de la población en economías clave | +1.20% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Avances en textiles implantables mínimamente invasivos | +0.90% | América del Norte, Unión Europea, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Apósitos de nanofibras electrohiladas biorreabsorbibles que ingresan a canales minoristas | +0.60% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Tejidos con sensores financiados por defensa que aceleran la convergencia hacia textiles médicos inteligentes | +0.40% | América del Norte con difusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Cirugías

Los procedimientos quirúrgicos globales continúan aumentando a medida que las edades medianas se elevan y las intervenciones electivas se vuelven más accesibles. Los programas de nanotejidos del Departamento de Defensa de los Estados Unidos, originalmente orientados a la atención en el campo de batalla, generan hilos antimicrobianos e injertos vasculares ligeros que se transfieren a los quirófanos civiles[1]Departamento de Defensa de los Estados Unidos, "Premio de Tejidos Funcionales Avanzados de América," defense.gov. Los hospitales integran fibras programables que registran temperatura y pH en los sitios de incisión, permitiendo a los cirujanos detectar el riesgo de infección sin retirar los apósitos. Los hospitales de Asia-Pacífico aceleran la adopción porque la mejora de la cobertura de seguros incorpora a cohortes más amplias de clase media en los quirófanos, amplificando el consumo de textiles por caso.

Creciente Necesidad de Textiles de Alta Calidad para el Cuidado de Heridas

Los apósitos avanzados acortan la recuperación, reducen las readmisiones y disminuyen el tiempo de enfermería. Los productos de nanofibras electrohiladas, como Spincare, lograron una epitelización del 46,6% sin rehospitalización frente a la gasa convencional en ensayos clínicos. Las fábricas chinas aumentan su producción para exportación y también para satisfacer la demanda interna de esterillas multifuncionales de iones de plata que limitan el crecimiento bacteriano. Los biosensores portátiles ahora integran trazas de grafeno en sustratos de hilado por soplado, lo que permite a las enfermeras de atención domiciliaria leer remotamente la humedad de las heridas en paneles de control móviles[2]Nature Research, "Biosensores Autoalimentados para el Monitoreo de Heridas," nature.com. Estas capacidades se alinean con la presión de los pagadores para trasladar el tratamiento de heridas crónicas de los pabellones hospitalarios a entornos ambulatorios y domiciliarios.

Rápido Envejecimiento de la Población

Las mejoras en la esperanza de vida en Japón, Alemania y los Estados Unidos amplían las cohortes que necesitan reparaciones ortopédicas, injertos vasculares y apósitos para úlceras por decúbito. Los andamiajes biomiméticos tejidos con ácido poliláctico recubierto de colágeno replican las matrices extracelulares y aceleran la granulación en la piel de personas mayores. Los centros de atención a largo plazo implementan ropa de cama inteligente que rastrea las fuerzas de cizallamiento, alertando al personal antes de que se formen lesiones por presión. Estos desarrollos consolidan una demanda duradera de intervenciones textiles específicas para cada paciente.

Avances en Textiles Implantables Mínimamente Invasivos

Los cirujanos prefieren stents microtrenzados e injertos tejidos de pequeño diámetro que pasan a través de catéteres de 6-F pero se expanden hasta el tamaño luminal completo una vez colocados. El electrohilado combina la elasticidad del poliuretano con la reabsorción del ácido poliglicólico, produciendo paredes de injerto que favorecen la endotelización y luego desaparecen en un plazo de 12 meses. La última guía de la FDA de 2025 aclara los umbrales de las pruebas de citotoxicidad y hemocompatibilidad, acelerando las autorizaciones 510(k) para implantes textiles. La incorporación de filamentos de fibra óptica permite el monitoreo de tensión posterior al implante, lo que posibilita una intervención más temprana en caso de dilatación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los injertos vasculares y la piel artificial | -0.80% | Mercados emergentes, pagadores globales sensibles al precio | Mediano plazo (2-4 años) |

| Complejidad de la integración de textiles electrónicos | -0.60% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Ausencia de estándares de vida útil para biotextiles antimicrobianos | -0.40% | Global | Largo plazo (≥ 4 años) |

| Reacción regulatoria ante los residuos de no tejidos médicos de un solo uso | -0.30% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Injertos Vasculares y la Piel Artificial

Los injertos de ingeniería tisular requieren salas limpias estériles, siembra celular de varias semanas y tejido de precisión, lo que eleva los precios por encima de los límites de reembolso en muchos sistemas de salud. Las directrices de seguros en los Estados Unidos aún clasifican numerosos apósitos bioingeniados como experimentales, lo que limita la cobertura y ralentiza las economías de escala. Sin volumen, los costos unitarios se mantienen elevados, lo que disuade la adquisición por parte de hospitales en América Latina y partes del Sudeste Asiático.

Complejidad de la Integración de Textiles Electrónicos

El lavado clínico expone los textiles electrónicos a detergentes y esterilización a 80 °C que corroen los recubrimientos de plata y cobre. Las pruebas realizadas en la Universidad de Gante mostraron que la resistencia en los hilos plateados se duplicó con creces tras 25 ciclos de lavado, comprometiendo la fidelidad de la señal. Los organismos de certificación carecen de protocolos armonizados, lo que obliga a los fabricantes de dispositivos a definir sus propias métricas de fiabilidad, prolongando la adopción en el mercado. Las películas de encapsulación y los recubrimientos termoplásticos prolongan la vida útil, pero aumentan el peso e inhiben la transpirabilidad, lo que genera compromisos que ralentizan la especificación en prendas de cuidados intensivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Innovación Biodegradable Impulsa el Crecimiento Futuro

Los hilos biodegradables representan el 41,02% de los ingresos de 2025, pero marcan el ritmo del mercado de textiles biomédicos con una CAGR del 7,68% hasta 2031. El reconocimiento por parte de la FDA de los perfiles de reabsorción del ácido poliláctico y la policaprolactona abre puertas regulatorias, y los cirujanos valoran los andamiajes que se disuelven, eliminando la necesidad de extracción en seguimientos posteriores. Las empresas emergentes ahora recubren las microfibras de ácido poliláctico con antimicrobianos derivados de la miel para cumplir los objetivos de control de infecciones sin antibióticos sistémicos.

Las fibras no biodegradables, como el tereftalato de polietileno, mantienen su dominio donde la carga permanente es vital, incluidas las reparaciones de ligamentos y las mallas para hernias. Representan el 58,98% de la participación del mercado de textiles biomédicos, respaldadas por décadas de datos clínicos. Los productores invierten en tratamientos de hilo de baja liberación de partículas que reducen la emisión de partículas durante implantes prolongados. En conjunto, estas dos clases de fibras amplían las carteras de proveedores y permiten a los equipos de adquisiciones adaptar los materiales a la complejidad del procedimiento, reforzando la resiliencia del mercado de textiles biomédicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Tejido: Dominio de los No Tejidos en Todas las Métricas

Las líneas de no tejidos registraron el 61,85% de los ingresos de 2025 y ofrecen la CAGR más alta del sector, del 8,14%, gracias a la versatilidad del soplado en fundido y la laminación en línea que integra capas de hidrogel para el equilibrio de humedad. La escala de producción permite a Freudenberg reciclar 7 millones de botellas de PET diariamente en paños de un solo uso que cumplen los umbrales de compostabilidad de la norma ISO 13432. Los hospitales prefieren estos paños por su reducida generación de pelusa y su rápido despliegue como barrera.

Los formatos tejidos y de punto sirven a implantables de nicho que exigen una resistencia a la tracción precisa y una porosidad controlada. Los ingenieros ahora tejen tubos bifurcados en 3D que imitan las ramificaciones naturales de los vasos sanguíneos, ampliando las indicaciones para los injertos endovasculares basados en textiles. Las construcciones híbridas que laminan un núcleo antimicrobiano de soplado en fundido entre cubiertas de punto por urdimbre combinan los beneficios de ambos mundos, una tendencia que contribuye a sostener el crecimiento generalizado en el mercado de textiles biomédicos.

Por Aplicación: El Crecimiento de los Implantables Supera el Volumen de los No Implantables

Los no implantables, que incluyen mascarillas quirúrgicas, batas y apósitos para heridas, aseguraron el 53,92% de los ingresos de 2025. El volumen se disparó durante las renovaciones de inventario impulsadas por la pandemia, y las políticas de existencias institucionales mantienen alta la demanda de referencia. Sin embargo, los implantables se expanden un 6,79% anual a medida que la ingeniería tisular con andamiajes pasa de ser una terapia experimental a una terapia reembolsable. Los parches cardíacos de poliéster-uretano tejido sembrados con células autólogas ahora muestran una retención de 12 meses sin calcificación en cohortes clínicas tempranas.

Los textiles extracorpóreos, aunque de menor tamaño, registran pedidos constantes para membranas de diálisis y oxigenación. Los sensores inteligentes integrados en mallas implantables transmiten datos de tensión en tiempo real a los cirujanos, lo que permite el monitoreo remoto y la revisión proactiva. Esta capa digital aumenta el valor del implante, reforzando los precios premium y diversificando los ingresos dentro de las cifras del tamaño del mercado de textiles biomédicos para 2026-2031.

Por Usuario Final: La Centralidad Hospitalaria Sostiene la Participación y el Crecimiento

Los hospitales y centros quirúrgicos consumieron el 63,55% de los textiles biomédicos en 2025 y son los de mayor crecimiento, con un 7,35%, debido a que los protocolos estériles y los altos volúmenes de casos requieren una reposición continua. Muchas instalaciones actualizan sus cortinas y ropa de cama antimicrobianas que reducen los patógenos en un 95% en 15 minutos de contacto, en línea con los mandatos de control de infecciones. Los gestores de quirófanos también especifican paños con etiquetas RFID para automatizar los recuentos de inventario, optimizando la codificación de costos.

Los centros de cirugía ambulatoria y los proveedores de atención domiciliaria adoptan vendajes ligeros con biosensores integrados para la humedad y temperatura de las heridas, impulsando la demanda emergente. Las clínicas deportivas solicitan calcetines de compresión elástica que albergan acelerómetros para rastrear la cinética de rehabilitación. Dicha diversificación integra los productos del mercado de textiles biomédicos a lo largo de un continuo de atención extendido, apoyando la resiliencia frente a los cambios en la combinación de procedimientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte domina con el 37,72% de los ingresos de 2025, impulsada por una amplia cobertura de seguros y la rápida transferencia de la investigación textil financiada federalmente hacia cadenas de suministro comerciales. El programa de tejidos inteligentes del Departamento de Defensa, valorado en USD 75 millones, entregó hilos con sensores que ahora aparecen en apósitos civiles de presión negativa para heridas. La guía de biocompatibilidad de la FDA publicada en 2025 agiliza las aprobaciones, permitiendo a las empresas locales asegurar contratos de ventaja de primer movimiento. La inversión de capital de grandes fabricantes de dispositivos como Smith & Nephew ancla los clústeres de fabricación regional en Massachusetts y Minnesota.

Asia-Pacífico registra una CAGR del 7,06% hasta 2031 a medida que los gobiernos amplían el seguro de salud universal y estimulan la producción nacional de tecnología médica. China escala agresivamente las líneas de nanofibras para satisfacer tanto los pedidos de exportación como la demanda interna, mientras que Japón financia proyectos piloto de atención remota geriátrica que dependen de gasas con sensores integrados. La armonización regulatoria a través de las Directivas de Dispositivos Médicos de la ASEAN reduce gradualmente las barreras de entrada, apoyando tanto a los proveedores multinacionales como a los regionales.

Europa combina una regulación avanzada con imperativos de sostenibilidad. La Directiva de Plásticos de Un Solo Uso de la Unión Europea prohíbe ciertos desechables de base fósil, lo que lleva a los hospitales a probar las cubiertas de stent celulósicas de Lenzing y los apósitos no tejidos de base biológica. Freudenberg aprovecha la adquisición de Heytex para suministrar sustratos recubiertos de poliuretano para dispositivos de terapia de presión negativa. No obstante, las normas de reducción de residuos elevan los costos de cumplimiento; los proveedores tienen éxito certificando la compostabilidad y las auditorías de reciclaje de circuito cerrado.

América del Sur y Oriente Medio y África se quedan atrás en valor, pero muestran un crecimiento unitario acelerado a medida que se abren hospitales terciarios y los gobiernos subvencionan las redes de atención de traumatismos. Los apósitos de hilado por soplado optimizados en costos, fabricados con PET reciclado localmente, equilibran la sensibilidad al precio con una función de barrera adecuada. Las ONG internacionales apoyan la formación en adquisiciones, ayudando a los clínicos a elegir soluciones textiles respaldadas por evidencia y ampliando la presencia del mercado de textiles biomédicos.

Panorama Competitivo

El mercado de textiles biomédicos sigue siendo fragmentado. B. Braun SE, Cardinal Health, dsm-firmenich, Freudenberg Performance Materials y Medline Industries LP poseen colectivamente aproximadamente el 30% de la participación, anclando un campo de más de 200 tejedores y convertidores especializados. Los actores de gran escala profundizan nichos defendibles a través de fusiones y adquisiciones: el acuerdo de Freudenberg con Heytex por EUR 100 millones añade tejidos técnicos recubiertos que complementan sus no tejidos para el cuidado de heridas, mientras que la participación de Lenzing en TreeToTextile asegura el acceso a materias primas celulósicas de bajo carbono.

Los innovadores más pequeños apuntan a espacios en blanco en la integración de sensores y los elastómeros biodegradables. La empresa emergente estadounidense SynTiss integra micro-LED en suturas trenzadas para iluminación intraoperatoria, y la empresa india BioWeave optimiza parches vasculares de fibra de plátano para mercados sensibles al precio. El flujo continuo de capital de los brazos de capital de riesgo estratégico acelera los plazos de piloto a clínica. La intensidad competitiva se centra en la propiedad intelectual en torno a las boquillas de electrohilado, los recubrimientos antimicrobianos y los circuitos resistentes al lavado.

La experiencia regulatoria es un diferenciador clave. Las empresas con plantas con certificación ISO 13485 y laboratorios de toxicología internos navegan más rápidamente hacia las aprobaciones de la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea, acortando los plazos de entrega a los clientes. Las auditorías ambientales filtran aún más a los proveedores, ya que los hospitales exigen cada vez más vías verificadas de reciclaje o compostaje para las batas desechables. Quienes pueden combinar eficacia clínica con credenciales ecológicas aseguran contratos de suministro plurianuales, reforzando los márgenes a pesar de la volatilidad de los polímeros básicos.

Líderes de la Industria de Textiles Biomédicos

B. Braun SE

Cardinal Health

dsm-firmenich

Freudenberg Performance Materials

Medline Industries LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cortland Biomedical ha obtenido el registro de la FDA, ampliando oficialmente sus capacidades para incluir la fabricación por contrato de textiles biomédicos de servicio completo en los Estados Unidos. Se proyecta que este hito impacte positivamente en el mercado de textiles biomédicos al aumentar la capacidad de producción nacional y hacer avanzar la industria.

- Octubre de 2024: Lenzing Group ha adquirido una participación minoritaria en TreeToTextile AB, asociándose con H&M Group e Inter IKEA Group para impulsar los avances en la producción sostenible de fibras de celulosa para aplicaciones médicas y textiles. Se prevé que esta colaboración impulse el mercado de textiles biomédicos a través de materiales ecológicos e innovadores.

Alcance del Informe Global del Mercado de Textiles Biomédicos

El informe del mercado de textiles biomédicos incluye:

| Fibras No Biodegradables |

| Fibras Biodegradables |

| No Tejido |

| Tejido |

| Otros Tipos de Tejido (De Punto, Trenzado) |

| No Implantable |

| Implantable |

| Otros Implantables (Extracorpóreo, etc.) |

| Hospitales y Centros Quirúrgicos |

| Centros de Atención Ambulatoria |

| Atención Domiciliaria |

| Clínicas de Medicina Deportiva y Ortopedia |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Fibras No Biodegradables | |

| Fibras Biodegradables | ||

| Por Forma de Tejido | No Tejido | |

| Tejido | ||

| Otros Tipos de Tejido (De Punto, Trenzado) | ||

| Por Aplicación | No Implantable | |

| Implantable | ||

| Otros Implantables (Extracorpóreo, etc.) | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Centros de Atención Ambulatoria | ||

| Atención Domiciliaria | ||

| Clínicas de Medicina Deportiva y Ortopedia | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de textiles biomédicos en 2026?

El tamaño del mercado de textiles biomédicos asciende a USD 17,75 mil millones en 2026.

¿Qué forma de tejido lidera el mercado de textiles biomédicos?

Los textiles no tejidos lideran, con el 61,85% de los ingresos de 2025 y una expansión a una CAGR del 8,14% hasta 2031.

¿Qué región crece más rápido en el mercado de textiles biomédicos?

Asia-Pacífico es la región de más rápido crecimiento, proyectada para crecer a una CAGR del 7,06% hasta 2031.

¿Por qué las fibras biodegradables están ganando popularidad en la industria de textiles biomédicos?

Eliminan las cirugías secundarias de extracción, responden a los mandatos de sostenibilidad y ahora siguen una guía de biocompatibilidad de la FDA más clara.

¿Cómo afecta la integración de textiles electrónicos al crecimiento del mercado?

Los desafíos de integración relacionados con la durabilidad al lavado y la fiabilidad actualmente restan 0,6 puntos porcentuales a la CAGR prevista, pero los avances en encapsulación están reduciendo esta brecha.

¿Qué participación del mercado de textiles biomédicos tienen los hospitales?

Los hospitales y centros quirúrgicos representan el 63,55% de los ingresos de 2025 y se expanden a un ritmo anual del 7,35%.

Última actualización de la página el: