Tamaño y Participación del Mercado de Big Data en la Industria Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Big Data en la Industria Automotriz por Mordor Intelligence

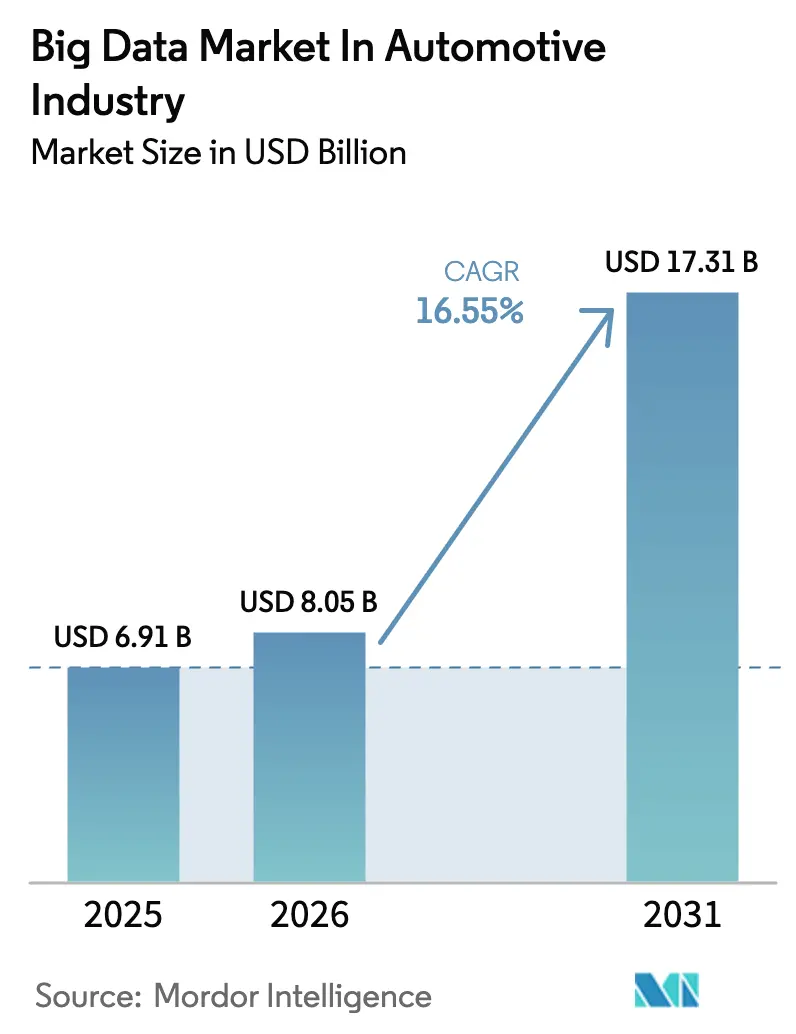

El tamaño del Mercado de Big Data en la Industria Automotriz en 2026 se estima en USD 8,05 mil millones, creciendo desde el valor de 2025 de USD 6,91 mil millones, con proyecciones para 2031 que muestran USD 17,31 mil millones, creciendo a una CAGR del 16,55% durante el período 2026-2031.

El contenido de semiconductores por vehículo está en camino de duplicarse hasta USD 1.200 para 2030, lo que subraya el creciente vínculo entre las aplicaciones de uso intensivo de datos y el costoso hardware de procesamiento. Los fabricantes de automóviles consideran ahora el software como el principal diferenciador, con vehículos conectados que generan cerca de 25 GB de datos por hora.[1]Salesforce Staff Writers, "Autos Conectados y Datos," salesforce.comLas alianzas estratégicas con líderes de la nube y los semiconductores se multiplican mientras los fabricantes de equipos originales (OEMs) se esfuerzan por aprovechar estos datos para el análisis en tiempo real. América del Norte sigue liderando la mayor cuota regional, aunque Asia Pacífico está escalando más rápido impulsada por amplias políticas de vehículos eléctricos y autónomos.

Conclusiones Clave del Informe

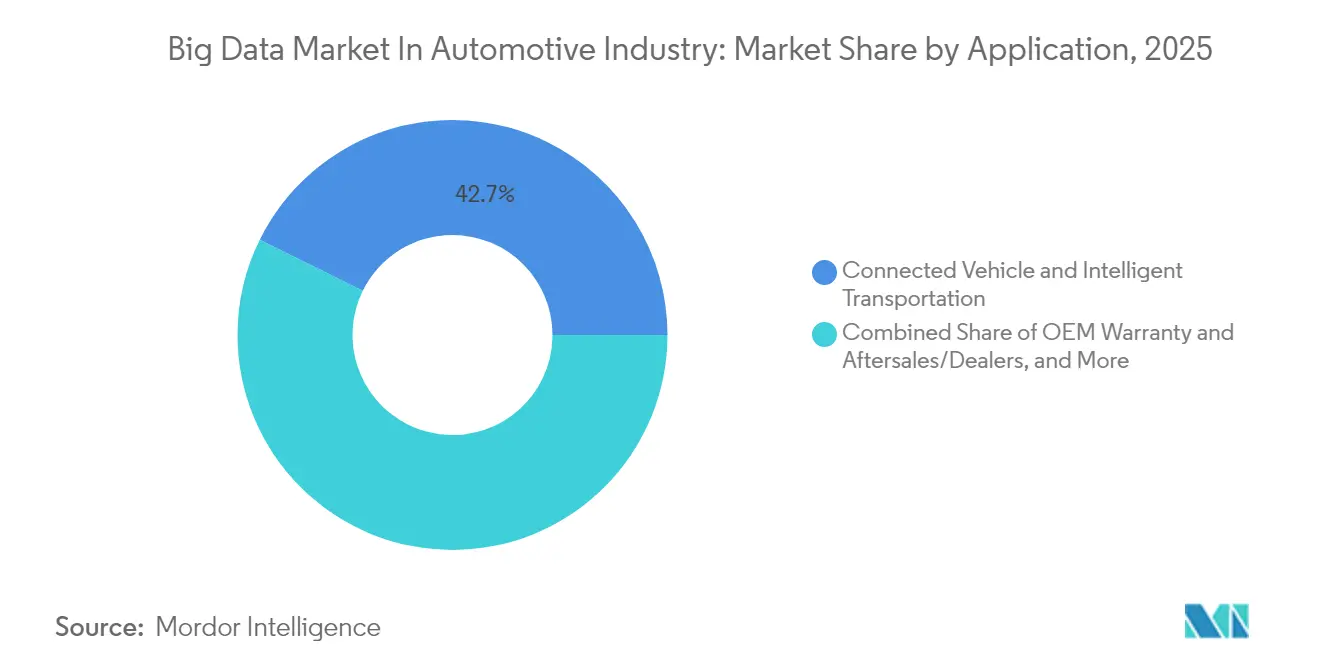

- Por aplicación, los Vehículos Conectados y el Transporte Inteligente captaron el 42,70% de la participación del mercado de Big Data en la industria automotriz en 2025, mientras que el segmento se expande a una CAGR del 16,95% hasta 2031.

- Por fuente de datos, los Datos de Sensores ADAS/Autónomos mantuvieron el 36,85% de la participación del mercado de Big Data en la industria automotriz en 2025; también registra la CAGR más alta del 17,72% hasta 2031.

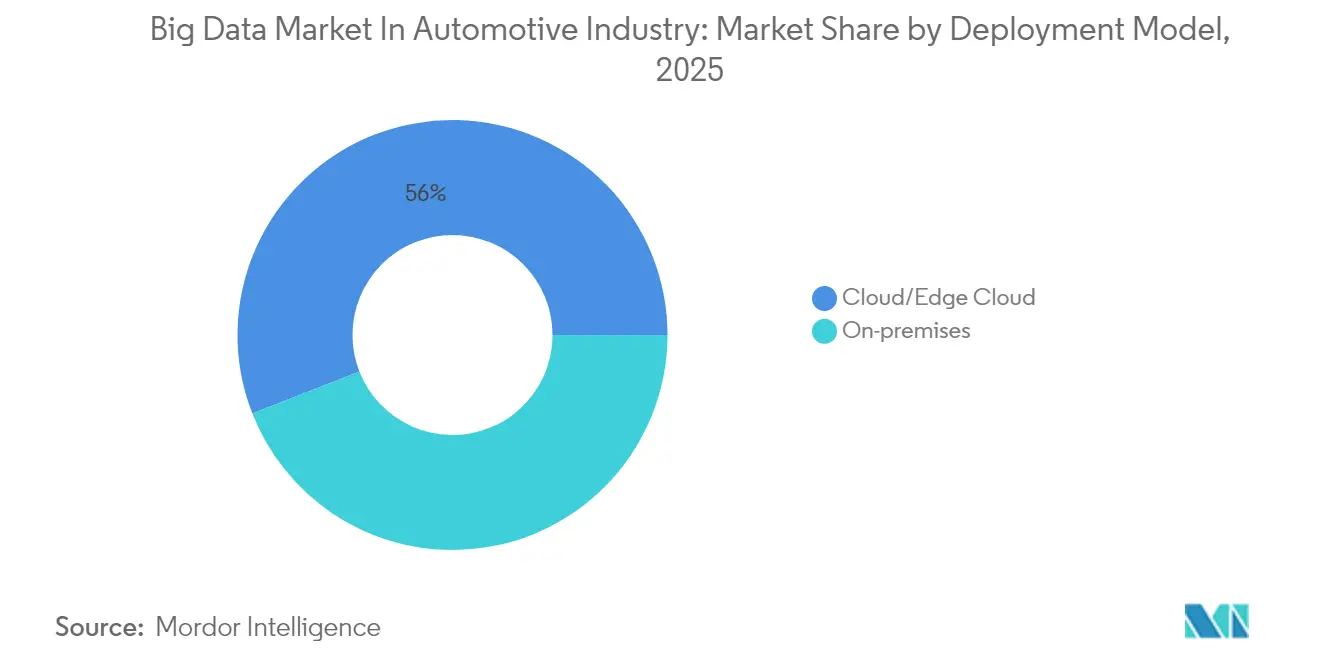

- Por modelo de despliegue, la Nube/Nube Perimetral representó el 55,95% de la participación del mercado de Big Data en la industria automotriz en 2025 y crece a una CAGR del 17,35%.

- Por usuario final, los OEMs lideraron con una participación de ingresos del 48,35% en 2025, mientras que los Operadores de Flotas y Proveedores de Servicios de Movilidad registraron la CAGR más rápida del 16,74%.

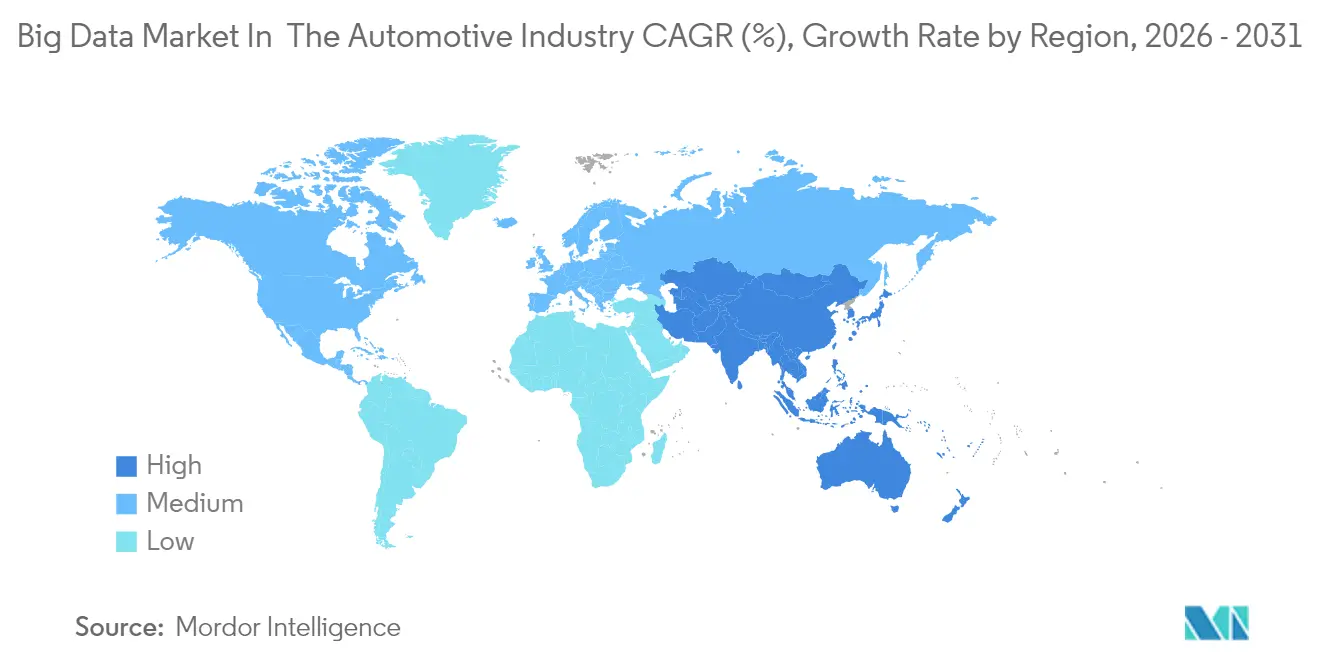

- Por geografía, América del Norte retuvo una participación del 34,10% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 18,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Big Data en la Industria Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esfuerzos crecientes de los actores del ecosistema para monetizar los datos generados por los vehículos | 3.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Base instalada creciente de vehículos conectados y definidos por software | 4.1% | Global, liderado por APAC y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos regulatorios que impulsan la disponibilidad de datos de telemática | 2.8% | Núcleo de la UE, expandiéndose a los mercados de APAC | Corto plazo (≤ 2 años) |

| Surgimiento de bucles de análisis nube-perimetral para el entrenamiento de modelos de conducción autónoma | 3.5% | América del Norte y China, con expansión hacia la UE | Largo plazo (≥ 4 años) |

| Mercados de datos de vehículos liderados por OEMs que desbloquean nuevas fuentes de ingresos recurrentes | 2.1% | América del Norte y la UE, emergentes en APAC | Mediano plazo (2-4 años) |

| Descarga en tiempo real de registros ADAS a nubes de hiperescala que reducen el tiempo de validación | 1.9% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Esfuerzos crecientes para monetizar los datos generados por los vehículos

Los fabricantes de automóviles están reorientando sus modelos de ingresos hacia suscripciones digitales que se sustentan en los flujos de telemática. Ford Pro registró USD 2.600 millones de EBIT sobre ingresos de USD 17.000 millones en el segundo trimestre de 2024, impulsado por 600.000 suscripciones de software de pago que aprovechan los datos de flotas para la optimización del tiempo de actividad. Los servicios de suscripción podrían generar hasta USD 310 por vehículo conectado cada año para 2030, reforzando los márgenes. Las plataformas de mercado ahora permiten a los OEMs licenciar conjuntos de datos a aseguradoras, municipios y proveedores de energía. El mercado de Big Data en la industria automotriz, por tanto, gira en torno a motores de análisis que convierten los registros brutos de sensores en perspectivas comercializables. La escalabilidad depende de asociaciones de hiperescala que puedan ingerir terabytes sin latencia.

Base instalada creciente de vehículos conectados y definidos por software

Se proyecta que el parque mundial de vehículos conectados alcanzará los 367 millones de unidades en 2027, un salto del 91% respecto a 2023. Japón está habilitando 25 carreteras públicas para vehículos sin conductor y apunta al 100% de ventas de vehículos eléctricos para 2035. Tales regulaciones amplían el parque direccionable para los servicios de datos en tiempo real. Las arquitecturas centradas en el software también permiten actualizaciones continuas de funciones por aire, agudizando los ingresos recurrentes. Los proveedores que dominen los sistemas operativos de vehículos estarán en posición de capturar la mayor parte de los nuevos grupos de valor emergentes. El mercado de Big Data en la industria automotriz se apoya en este cambio agnóstico al hardware para ampliar el volumen y la calidad de los datos.

Mandatos regulatorios que impulsan la disponibilidad de datos de telemática

La Ley de Datos de la UE otorga a los propietarios de vehículos el control sobre los datos del automóvil y se espera que eleve la disponibilidad a 30 TB por vehículo por día para 2025, fomentando el seguro basado en el uso y las aplicaciones de movilidad. Las reglas de datos automotrices de China imponen la localización, lo que impulsa a los OEMs a desplegar nubes domésticas. La Ley de Protección de Datos Personales Digitales de India de 2023 introduce el consentimiento explícito y la localización, configurando las estrategias globales de flujo de datos[2]CyberPeace Foundation, "La Ley de Protección de Datos de India Explicada," cyberpeace.org. Los protocolos de telemática armonizados promovidos por COVESA están emergiendo para facilitar el cumplimiento normativo preservando la seguridad. En general, la regulación está abriendo simultáneamente nuevos carriles de servicio y elevando los costos de gobernanza para el mercado de Big Data en la industria automotriz.

Surgimiento de bucles de análisis borde-nube para el entrenamiento de modelos de conducción autónoma

El surgimiento de los bucles de análisis borde-nube se está convirtiendo en un importante impulsor del big data en la industria automotriz. Los vehículos autónomos generan grandes volúmenes de datos de sensores, cámaras, radar y telemática que deben procesarse cerca del vehículo y luego refinarse en la nube. Este bucle permite a los fabricantes de automóviles entrenar modelos más rápidamente combinando datos de conducción del mundo real con análisis centralizado y mejora continua de modelos. También ayuda a reducir la latencia, mejorar la toma de decisiones y hacer que los sistemas de autonomía sean más adaptativos a las cambiantes condiciones viales. A medida que los vehículos se vuelven más definidos por software, la necesidad de capturar, mover y analizar datos de forma continua va en aumento. Esto está impulsando la demanda de plataformas de big data escalables que puedan soportar tanto el procesamiento en el borde como el entrenamiento basado en la nube. En general, la tendencia está fortaleciendo el papel de los datos como el combustible central para el desarrollo de la conducción autónoma.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones más Estrictas de Privacidad y Soberanía de Datos (GDPR, CPRA, PIPL de China) | -2.80% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Falta de Esquemas Estándar a Nivel Industrial para Conjuntos de Datos Automotrices | -2.10% | Global | Mediano plazo (2–4 años) |

| Alto Costo Total de Propiedad de Infraestructura de Análisis a Escala de Petabytes y Baja Latencia | -2.50% | Global | Corto plazo (≤ 2 años) |

| Reticencia de los OEM a Compartir Propiedad Intelectual Propietaria de Escenarios de Conducción | -1.70% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas de privacidad y soberanía de datos

Una red de estatutos, que incluye el GDPR, la CPRA de California y el PIPL de China, obliga a los OEM a invertir fuertemente en gobernanza. Las normas preliminares de India para 2025 añaden una notificación obligatoria de brechas en un plazo de 72 horas y evaluaciones de impacto anuales. Las cláusulas de localización chinas obligan a las marcas globales a construir infraestructura paralela detrás del cortafuegos. El incumplimiento conlleva riesgos de multas, daño reputacional y bloqueos de servicios, lo que reduce el ritmo de expansión a corto plazo del mercado de Big Data en la industria automotriz. Los proveedores están respondiendo con tecnologías de mejora de la privacidad, como el aprendizaje federado, para mantener los datos sin procesar dentro del país mientras comparten los pesos del modelo.

Falta de esquemas estándar a nivel industrial para conjuntos de datos automotrices

A pesar de iniciativas como el Modelo Común de Información Vehicular, los silos de datos persisten. La fragmentación genera interfaces personalizadas costosas entre los sistemas back-end de los OEM y las aplicaciones de terceros. El estándar del Mercado de Datos de Movilidad Conectada de MOBI establece marcos de gobernanza para identidad y permisos, aunque su adopción varía. Los fabricantes de automóviles japoneses están pilotando middleware certificado ASIL-D para armonizar los formatos de mensajes. Hasta que las ontologías comunes maduren, la escalabilidad del análisis se verá afectada, retrasando la extracción del valor total del mercado de Big Data en la industria automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Vehículos Conectados Impulsan la Innovación

Los Vehículos Conectados y el Transporte Inteligente registraron la mayor participación del mercado de Big Data en la industria automotriz con el 42,70% en 2025 y avanzan a una CAGR del 16,95%. Este crecimiento se apoya en el despliegue de redes 5G, las funciones ADAS obligatorias y la creciente demanda de los consumidores de infoentretenimiento fluido. El rerouteo de congestión en tiempo real, el monitoreo del estado de la batería y el peaje dinámico son ejemplos de casos de uso generadores de ingresos. Medidas de política como los sistemas de frenado de emergencia obligatorios en Europa incrementan aún más los volúmenes de datos. Las unidades de Garantía OEM y Posventa analizan los historiales de servicio para predecir la demanda de piezas, reduciendo el tiempo de inactividad. Las áreas de ventas y marketing se apoyan en el análisis del comportamiento para personalizar ofertas que elevan las tasas de conversión. Los algoritmos de optimización del tráfico impulsados por inteligencia artificial generativa ahora detectan incidentes con alta precisión, mejorando el atractivo para el sector público. A medida que estas aplicaciones escalan, el mercado de Big Data en la industria automotriz consolida su papel como orquestador de datos intersectorial.

El análisis de Desarrollo de Productos, Cadena de Suministro y Manufactura añade otra capa de valor. Stellantis emplea su plataforma Mobilisights para perfeccionar la eficiencia de flotas en Europa. Los modelos de mantenimiento predictivo reducen las paradas de línea no planificadas, mientras que los gemelos digitales de fábricas acortan el tiempo de puesta en marcha de nuevos modelos. La programación de servicios basada en telemática mejora las puntuaciones de satisfacción del cliente. Los equipos de marketing aprovechan los patrones de uso para diseñar paquetes de suscripción, traduciéndose en flujos de ingresos más estables. En conjunto, estas tendencias refuerzan un ciclo de retroalimentación en el que los servicios centrados en datos financian inversiones adicionales en el mercado de Big Data en la industria automotriz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Datos: Los Sensores ADAS Dominan el Procesamiento

Los sensores ADAS y autónomos comandaron el 36,85% de la participación del mercado de Big Data en la industria automotriz en 2025 y mantienen la CAGR más rápida del 17,72%. Las unidades de visión, lidar y radar producen flujos de alta resolución que sustentan funciones de seguridad como el mantenimiento de carril y la evitación de colisiones. Los edictos regulatorios en la UE exigen el frenado de emergencia autónomo en todos los nuevos modelos, asegurando la proliferación de sensores. Los chips de IA perimetral comprimen y clasifican los flujos antes de reenviar resúmenes a la nube para el reentrenamiento de modelos. Los registros de infoentretenimiento dentro del vehículo y de la Interfaz Persona-Máquina (HMI) capturan las preferencias de los usuarios, alimentando motores de contenido personalizado. Los datos del tren de potencia y del CAN-bus fluyen hacia algoritmos de puntuación de salud que alertan a los propietarios antes de las averías, reduciendo los costos de garantía.

Las bases de datos de flotas y seguros completan la combinación de fuentes. Cambridge Mobile Telematics muestra que los usuarios de telemática comprometidos reducen la conducción distraída en un 20%. El seguro basado en el uso aprovecha esas entradas para ajustar las primas casi en tiempo real. A medida que mejora la fidelidad de los sensores, aumenta la precisión de detección de objetos, mejorando la autonomía. Proveedores como Aptiv han presentado plataformas de Generación 6 con rutas de actualización por aire. Cada avance se retroalimenta en el mercado de Big Data en la industria automotriz, enriqueciendo el poder predictivo y las opciones de monetización.

Por Modelo de Despliegue: La Infraestructura en la Nube se Acelera

Las soluciones de nube y nube perimetral representaron el 55,95% de la participación del mercado de Big Data en la industria automotriz en 2025 y se expanden a una CAGR del 17,35%. Los operadores de hiperescala ofrecen almacenamiento elástico y flotas de GPU que reducen las barreras de entrada para el entrenamiento de algoritmos. El plan Operaciones de Vehículos Autónomos de Microsoft ilustra cómo las canalizaciones de Azure ingieren, curan y analizan registros de conducción a escala de petabytes. Los OEMs pueden iterar modelos de percepción semanalmente en lugar de trimestralmente, acelerando el lanzamiento de funciones. Las reglas de residencia de datos empujan algunas cargas de trabajo hacia nubes regionales, impulsando inversiones en instancias soberanas.

Los entornos on-premises persisten donde la latencia determinista es vital, como en el análisis de despliegue de airbags. Los marcos híbridos enrutan los bucles críticos de seguridad hacia pasarelas perimetrales mientras archivan los datos de cola larga de forma centralizada. La alianza de Hyundai Motor Group con NVIDIA integra la inteligencia artificial en el diseño, la producción y la robótica, subrayando la convergencia de plataformas. En última instancia, las economías de escala de la nube proporcionan recursos libres para experiencias diferenciadas en la cabina, reforzando el efecto volante para el mercado de Big Data en la industria automotriz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los OEMs Lideran mientras las Flotas se Aceleran

Los OEMs controlaron el 48,35% de los ingresos de 2025 gracias al análisis integrado en el diseño de productos y los ciclos de calidad. Los gemelos digitales validan los cambios de ingeniería antes de las construcciones físicas, ahorrando tiempo y materiales. Las estrategias de Vehículo como Plataforma permiten a las marcas agrupar navegación, carga e infoentretenimiento bajo paraguas de suscripción. Los Operadores de Flotas y Proveedores de Servicios de Movilidad, sin embargo, registran la CAGR más rápida del 16,74% a medida que los modelos de movilidad compartida se expanden. Targa Telematics monitorea medio millón de activos conectados en todo el mundo, subrayando el papel de los datos en el tiempo de actividad y el enrutamiento.

Los proveedores de Nivel 1 despliegan análisis para la planificación de inventarios y el mantenimiento predictivo, mientras que las aseguradoras integran puntuaciones en tiempo real en la liquidación de reclamaciones, acortando los ciclos de pago. Los concesionarios aprovechan los datos para lanzar campañas de servicio proactivas, mejorando la retención de clientes. Este diverso mosaico de demanda salvaguarda el impulso del mercado de Big Data en la industria automotriz, incluso si algún segmento individual se desacelera.

Análisis Geográfico

América del Norte retuvo el 34,10% de la participación del mercado de Big Data en la industria automotriz en 2025. Los profundos vínculos entre OEMs y proveedores, las favorables regulaciones de intercambio de datos y el comercio transfronterizo entre Estados Unidos y Canadá sostienen ventajas de escala. Los fabricantes de automóviles de EE. UU. enviaron vehículos por valor de USD 17.200 millones a Canadá en 2022, reflejando cadenas de suministro integradas. Los incentivos federales para la fabricación nacional de semiconductores y la Ley CHIPS de USD 52.000 millones respaldan el suministro computacional para las cargas de trabajo de análisis. General Motors está implementando NVIDIA Omniverse para la simulación de plantas y DRIVE AGX para la inteligencia artificial dentro del vehículo, destacando el liderazgo regional en la manufactura basada en datos.

Asia Pacífico, el territorio de más rápido crecimiento con una CAGR del 18,08%, se beneficia de la hoja de ruta de vehículos autónomos de USD 500.000 millones de China y del objetivo de Japón de capturar el 30% de la cuota global en modelos de próxima generación. Japón ha abierto 25 carreteras públicas para pruebas de vehículos sin conductor, acelerando la acumulación de datos. La visión automotriz de India apunta a una producción de USD 300.000 millones para 2030, respaldada por una política de producción de vehículos eléctricos de USD 500 millones y una misión de inteligencia artificial de ₹10.300 crore que financia clústeres nacionales de GPU. La penetración de los teléfonos inteligentes y la conectividad de bajo costo preparan a la región para la adopción de la telemática, alimentando el mercado de Big Data en la industria automotriz con insumos de alta velocidad.

Europa muestra una expansión constante respaldada por rigurosas salvaguardas de privacidad. La Ley de Datos de la UE podría generar 30 TB de datos por vehículo al día para 2025, permitiendo a las aseguradoras elaborar políticas en tiempo real mientras protegen los derechos de los consumidores. Stellantis lanzó paquetes de datos de flotas, seguros y carga de vehículos eléctricos a través de su brazo Mobilisights en 2024, operando bajo principios de consentimiento previo. Los objetivos de sostenibilidad y el despliegue de infraestructura de carga impulsan la penetración de los vehículos eléctricos, enriqueciendo aún más los conjuntos de datos. Para cumplir con las cláusulas de localización, los OEMs despliegan nubes regionales y cifrado de mejora de la privacidad, apoyando un crecimiento mesurado pero resiliente en el mercado de Big Data en la industria automotriz.

Panorama Competitivo

La competencia se intensifica a medida que las nubes de hiperescala, los fabricantes de semiconductores y los proveedores automotrices tradicionales convergen en torno a las plataformas de datos. IBM, Microsoft y Amazon Web Services aprovechan las huellas globales en la nube para alojar canalizaciones a escala de petabytes. Continental, Bosch y HERE combinan el conocimiento del dominio con motores de mapeo en tiempo real y fusión de sensores. NVIDIA está expandiéndose desde las GPU hacia pilas de inteligencia artificial completas, asociándose con General Motors para la digitalización de fábricas e Hyundai en programas de vehículos definidos por software.

Los OEMs están adquiriendo o aliándose con especialistas en software para acelerar el desarrollo de capacidades. La inversión de USD 5.800 millones de Volkswagen en Rivian se centra en la arquitectura eléctrica y el software por aire en lugar de la huella de manufactura. Los proveedores de mercados de datos como Otonomo y Caruso permiten la monetización segura de datos vehiculares, ocupando un nicho entre los OEMs y los actores de servicios. El pacto de Pony AI con Tencent Cloud ilustra cómo las empresas emergentes de vehículos autónomos aprovechan la infraestructura de hiperescala para acortar el tiempo de comercialización. Las soluciones de estandarización e interoperabilidad siguen siendo un espacio en blanco, con MOBI desarrollando marcos basados en cadena de bloques que podrían reducir la fricción de incorporación.

Los competidores de nivel medio se diferencian a través de análisis especializados, desde la puntuación de salud de baterías hasta el acondicionamiento ambiental para sistemas lidar. Las empresas emergentes que abordan la compresión de IA perimetral atraen financiación a medida que emergen los límites de ancho de banda. El mercado de Big Data en la industria automotriz se caracteriza, por tanto, por una mezcla fluida de colaboración y competencia, donde las estrategias de control de datos a menudo dictan la lógica de las transacciones.

Líderes del Mercado de Big Data en la Industria Automotriz

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute Inc

Reply SpA (Data Reply)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: General Motors y NVIDIA anunciaron una colaboración integral para mejorar los vehículos y la manufactura de próxima generación a través de la inteligencia artificial y la computación acelerada, implementando NVIDIA Omniverse para la planificación de fábricas y DRIVE AGX para ADAS.

- Marzo de 2025: Magna y NVIDIA se asociaron para integrar la plataforma NVIDIA DRIVE AGX en tecnologías de próxima generación, apuntando a soluciones de seguridad L2+ a L4 con demostraciones programadas para el cuarto trimestre de 2025.

- Enero de 2025: Hyundai Motor Group se asoció con NVIDIA para acelerar el despliegue de inteligencia artificial en vehículos definidos por software, robótica y servicios de movilidad.

- Noviembre de 2024: Rivian y Volkswagen Group elevaron su compromiso de empresa conjunta a USD 5.800 millones, con el objetivo de incorporar el software de Rivian en los modelos de VW para 2027.

Alcance del Informe sobre el Mercado de Big Data en la Industria Automotriz

El big data se refiere a una colección de datos que es enorme en volumen y crece exponencialmente con el tiempo. Dichos datos son tan grandes y complejos que ninguna herramienta tradicional de gestión de datos puede almacenarlos ni procesarlos eficientemente. Las soluciones de big data ayudan a analizar y extraer información sistemáticamente de, o de otro modo gestionar, conjuntos de datos demasiado grandes o complejos para ser manejados por el software tradicional de procesamiento de datos.

El mercado de big data en la industria automotriz está segmentado por aplicación (desarrollo de productos, cadena de suministro y manufactura, garantía OEM y posventa/concesionarios, vehículos conectados y transporte inteligente, y ventas, marketing y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Desarrollo de Productos, Cadena de Suministro y Manufactura |

| Garantía OEM y Posventa/Concesionarios |

| Vehículos Conectados y Transporte Inteligente |

| Ventas, Marketing y Otras Aplicaciones |

| Registros de Tren de Potencia y CAN-Bus |

| Datos de Sensores ADAS/Autónomos |

| Datos de Infoentretenimiento dentro del Vehículo e Interfaz Persona-Máquina (HMI) |

| Datos de Operaciones de Flotas y Seguros Basados en el Uso |

| On-premises |

| Nube/Nube Perimetral |

| OEMs |

| Proveedores de Nivel 1 |

| Operadores de Flotas y Proveedores de Servicios de Movilidad |

| Compañías de Seguros y Finanzas |

| Redes de Posventa y Concesionarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Desarrollo de Productos, Cadena de Suministro y Manufactura | |

| Garantía OEM y Posventa/Concesionarios | ||

| Vehículos Conectados y Transporte Inteligente | ||

| Ventas, Marketing y Otras Aplicaciones | ||

| Por Fuente de Datos | Registros de Tren de Potencia y CAN-Bus | |

| Datos de Sensores ADAS/Autónomos | ||

| Datos de Infoentretenimiento dentro del Vehículo e Interfaz Persona-Máquina (HMI) | ||

| Datos de Operaciones de Flotas y Seguros Basados en el Uso | ||

| Por Modelo de Despliegue | On-premises | |

| Nube/Nube Perimetral | ||

| Por Usuario Final | OEMs | |

| Proveedores de Nivel 1 | ||

| Operadores de Flotas y Proveedores de Servicios de Movilidad | ||

| Compañías de Seguros y Finanzas | ||

| Redes de Posventa y Concesionarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de big data en la industria automotriz?

El mercado vale USD 8,05 mil millones en 2026 y se proyecta que crezca hasta USD 17,31 mil millones para 2031.

¿Qué segmento de aplicación tiene la mayor participación?

Vehículos Conectados y Transporte Inteligente lidera con una participación del 42,70% en 2025 y sigue siendo el segmento de más rápido crecimiento con una CAGR del 16,95%.

¿Por qué Asia Pacífico crece más rápido que otras regiones?

Los agresivos objetivos de vehículos autónomos en China, las políticas favorables de pruebas de vehículos sin conductor en Japón y las cuantiosas inversiones de India en vehículos eléctricos e inteligencia artificial impulsan una CAGR regional del 18,08%.

¿Cómo están monetizando los OEMs los datos vehiculares hoy en día?

Los fabricantes de automóviles venden servicios de suscripción, operan mercados de datos y licencian flujos de telemática a aseguradoras y municipios, generando ingresos recurrentes por vehículo.

¿Qué papel juega la computación perimetral en el Big Data automotriz?

Los nodos perimetrales procesan los flujos de sensores localmente para satisfacer las necesidades de latencia de milisegundos para las funciones de seguridad, mientras se sincronizan con las plataformas en la nube para el entrenamiento de modelos a largo plazo.

¿Cómo impactan las regulaciones de privacidad en el crecimiento del mercado?

El RGPD, la CPRA, el PIPL y las normas emergentes indias imponen requisitos de consentimiento y localización que elevan los costos de cumplimiento y pueden ralentizar la expansión a corto plazo, aunque también fomentan la confianza del consumidor esencial para los servicios basados en datos.

Última actualización de la página el: