Tamaño y Participación del Mercado Midstream de Petróleo y Gas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

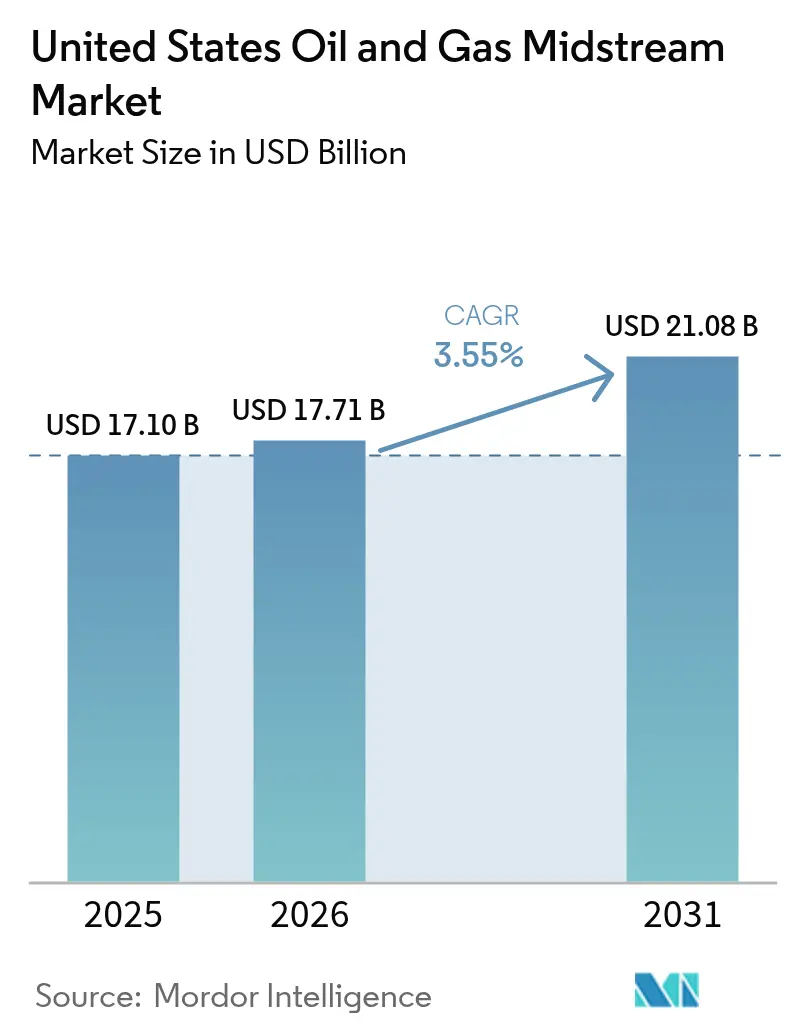

| Tamaño del mercado en el año base (2025) | 17.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Midstream de Petróleo y Gas de Estados Unidos por Mordor Intelligence

El tamaño del Mercado Midstream de Petróleo y Gas de Estados Unidos fue valorado en USD 17,10 mil millones en 2025 y se estima que crecerá desde USD 17,71 mil millones en 2026 hasta alcanzar USD 21,08 mil millones para 2031, a una CAGR del 3,55% durante el período de pronóstico (2026-2031).

El crecimiento está anclado en infraestructura orientada a la exportación que vincula las cuencas de esquisto con las terminales de GNL de la Costa del Golfo, en la demanda de energía de los centros de datos que impulsa el caudal de gas natural, y en reformas regulatorias que acortan las revisiones federales, aunque aún enfrentan impugnaciones judiciales. La consolidación entre los operadores establecidos, como la compra de EnLink por parte de ONEOK por USD 4.300 millones, crea plataformas suficientemente grandes para financiar corredores de múltiples materias primas en un entorno con restricciones de capital. El monitoreo digital aumenta el aprovechamiento de las líneas existentes, aplazando la necesidad de nuevo acero hasta que la demanda esté asegurada.[1]Editores del Registro Federal, "Seguridad de Tuberías: Revisiones Regulatorias Obligatorias," federalregister.gov La capacidad de exportación de GNL, programada para alcanzar 21,2 Bcf/d para 2028, y los grupos de centros de datos centrados en IA sostienen conjuntamente el próximo ciclo de expansión del mercado midstream de petróleo y gas de Estados Unidos.

Conclusiones Clave del Informe

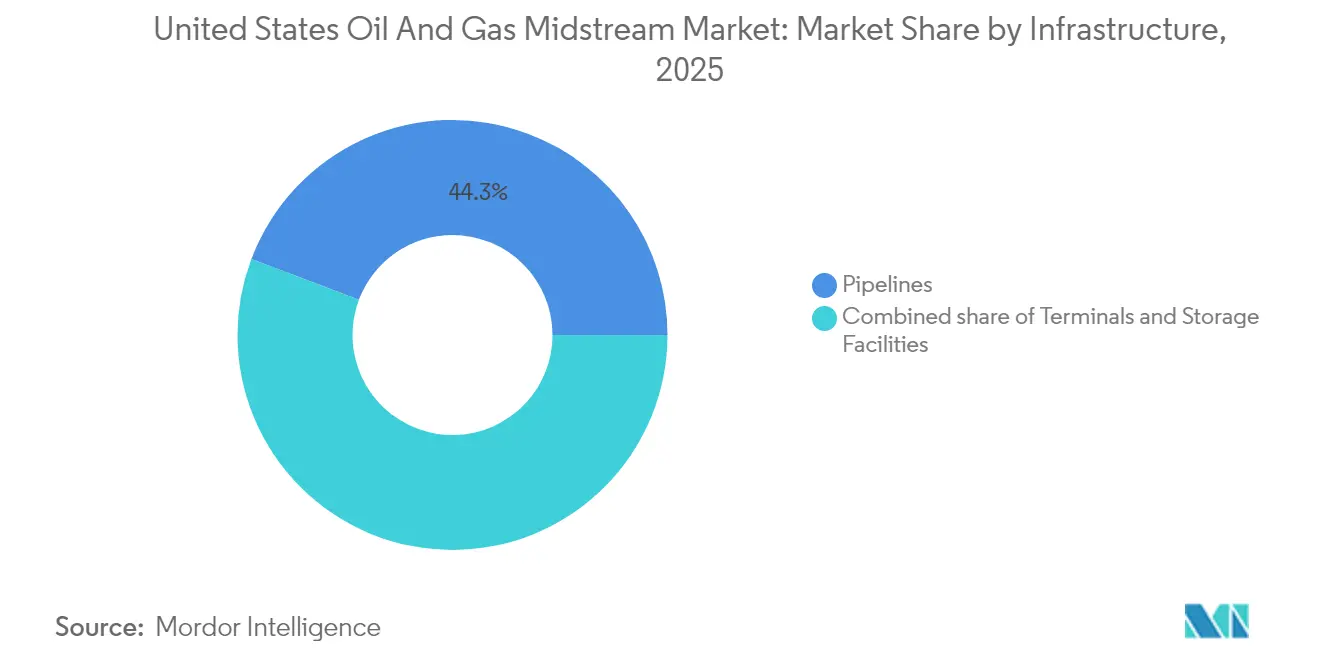

- Por tipo de infraestructura, las tuberías representaron el 44,25% de la participación del mercado midstream de petróleo y gas de Estados Unidos en 2025. Mientras tanto, se proyecta que las terminales registren la tasa de crecimiento más rápida del 4,95% hasta 2031, a medida que se multiplican los muelles de exportación de GNL.

- Por tipo de producto, el transporte de petróleo crudo tuvo una participación del 37,35% del tamaño del mercado midstream de petróleo y gas de Estados Unidos en 2025, mientras que se pronostica que los servicios de GNL crezcan a una CAGR del 6,28% hasta 2031.

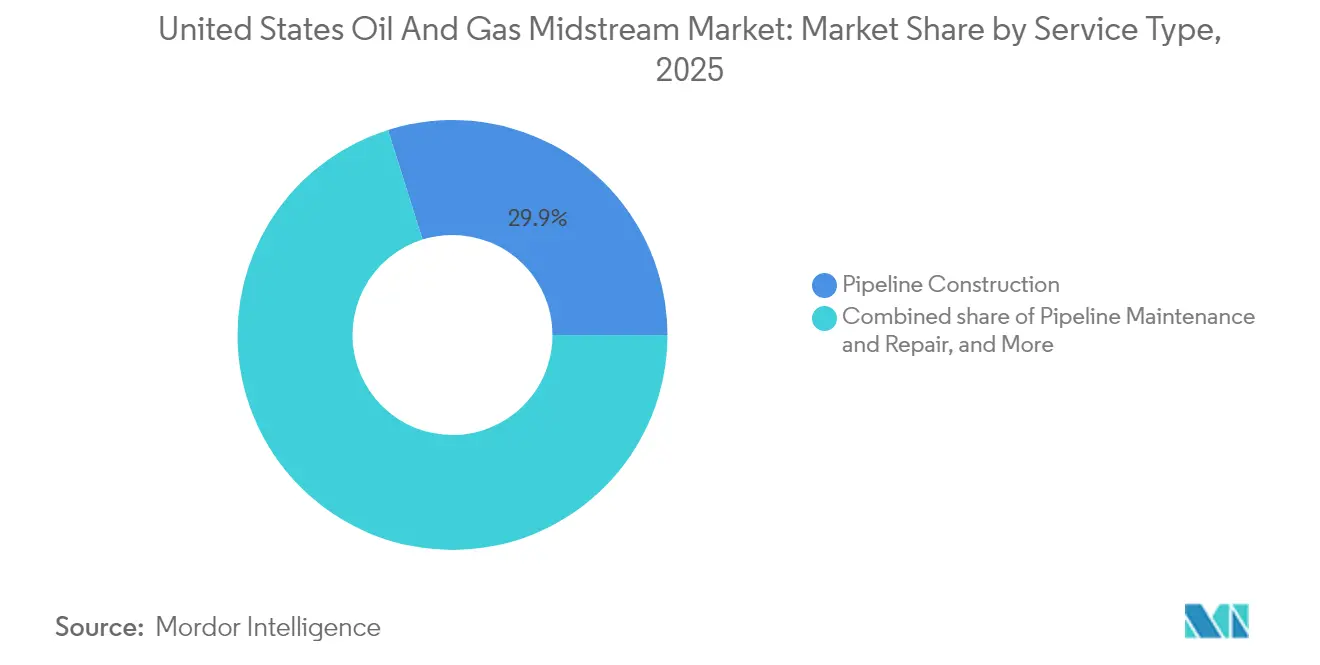

- Por tipo de servicio, la construcción de tuberías capturó una participación de ingresos del 29,85% en 2025 y avanza a una CAGR del 4,12%, impulsada por una sólida cartera de proyectos de nueva construcción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Midstream de Petróleo y Gas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge liderado por GNL en la capacidad de exportación de la Costa del Golfo | +1.1% | Costa del Golfo; expansión hacia la Cuenca Pérmica y Apalaches | Mediano plazo (2-4 años) |

| Crecimiento de producción de crudo y gas asociado en la Cuenca Pérmica | +0.7% | Cuenca Pérmica | Corto plazo (≤ 2 años) |

| Demanda de gas de centros de datos impulsada por IA | +0.6% | Agrupaciones en Virginia, Texas y California | Largo plazo (≥ 4 años) |

| Aumento de la recuperación de etano para materia prima petroquímica | +0.4% | Costa del Golfo; Marcellus | Mediano plazo (2-4 años) |

| Digitalización y mantenimiento predictivo | +0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Incentivos para la construcción de tuberías de CCUS (IRA 45Q) | +0.2% | Corredores industriales; centros de CO₂ de la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Liderado por GNL en la Capacidad de Exportación de la Costa del Golfo

Se espera que la capacidad operativa de GNL aumente a 21,2 Bcf/d para 2028, creando la mayor demanda individual sobre el caudal de tuberías en el mercado midstream de petróleo y gas de Estados Unidos.[2]Administración de Información Energética de EE. UU., "La octava terminal de exportación de gas natural licuado de EE. UU., Plaquemines LNG, envía su primera carga," eia.gov El proyecto Calcasieu Pass 2 de Venture Global, de USD 28.000 millones, con una línea alimentadora de 91 millas, demuestra cómo cada terminal desencadena construcciones de tuberías interestatales y mejoras de compresión. Los Trenes 8 y 9 de Corpus Christi de Cheniere añaden más de 3 Mtpa y requieren entre USD 50 y 100 millones por interconexión para conexiones de alta presión. El diseño bidireccional se convierte en estándar, permitiendo que las líneas inviertan el flujo durante el mantenimiento o interrupciones por huracanes, lo que añade costo pero mejora la resiliencia. La concentración de actividad en el Golfo ajusta la oferta de mano de obra y acero especializado, elevando los gastos de capital para los participantes más pequeños.

Crecimiento de la Producción de Crudo y Gas Asociado en la Cuenca Pérmica

La producción de la Cuenca Pérmica continúa superando la capacidad de transporte, impulsando la necesidad de nueva capacidad de recolección, procesamiento y transporte de largo recorrido para corrientes de crudo, gas y líquidos de gas natural (LGN).[3]Personal de Oil & Gas Journal, "ONEOK y MPLX forman una empresa conjunta para una terminal de exportación de GLP," ogj.com La planta Iron Mesa de Phillips 66, con un valor de USD 300 millones y que iniciará operaciones en 2027, captura gas que antes se quemaba en antorcha, mientras que el conector de 2,4 Bcf/d de Tallgrass hacia Rockies Express abre los mercados occidentales. Los operadores integrados transfieren volúmenes entre tuberías de crudo, gas y LGN en función de los diferenciales de los centros de distribución, maximizando el flujo de caja del sistema en el mercado midstream de petróleo y gas de Estados Unidos. El software de optimización de flujos aplaza la instalación de nuevas líneas troncales hasta que los volúmenes demuestren ser duraderos. Los productores prefieren transportistas que puedan ofrecer contratos de pago garantizado para múltiples materias primas, inclinando el poder de negociación hacia los grandes operadores establecidos.

Demanda de Energía de Centros de Datos Impulsada por IA que Aumenta el Caudal de Gas

Se espera que los agrupamientos de computación de alta densidad incrementen el consumo de gas en EE. UU. en 3,3 Bcf/d para 2030, con aproximadamente el 60% de la carga dependiendo de la generación a base de gas.[4]Personal de Natural Gas Intelligence, "La demanda de energía de los centros de datos de EE. UU. podría impulsar el consumo de gas natural hasta 3,3 Bcf/d para 2030," naturalgasintel.com La demanda es constante durante todo el año, lo que fomenta contratos de transporte firme que elevan la utilización de la carga base. Kinder Morgan ya transporta el 40% del gas de alimentación de GNL de EE. UU., posicionando su red para atender simultáneamente a plantas de exportación y centros de datos dentro del estado. Los lazos redundantes y el monitoreo por fibra óptica se convierten en requisitos previos a medida que los clientes de hiperescala exigen una fiabilidad de «cinco nueves». Una trayectoria más rápida de descarbonización de la red eléctrica podría erosionar esta demanda de gas, creando desafíos de adaptación futura para el mercado midstream de petróleo y gas de Estados Unidos.

Aumento de la Recuperación de Etano para Materia Prima Petroquímica

Los márgenes de extracción de etano superan las tarifas de transporte de gas seco, lo que lleva a las empresas midstream a expandir las plantas de corte profundo y las fraccionadoras. La terminal de GLP de ONEOK y MPLX, valorada en USD 1.400 millones, proporciona flexibilidad para redirigir barriles globalmente ante las variaciones arancelarias de China. Las cavernas de almacenamiento y las cadenas de enfriamiento añaden complejidad, pero triplican las ganancias por unidad en comparación con el transporte básico. La volatilidad de las licencias con China obliga a redirigir las cargas hacia Europa o India, aumentando el riesgo de estadía para los operadores de terminales. Las plataformas integradas de procesamiento hasta el muelle sirven de cobertura contra la dependencia de un único mercado dentro del mercado midstream de petróleo y gas de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en permisos federales (NEPA, Sec. 401) | –0.6% | Proyectos interestatales a nivel nacional | Corto plazo (≤ 2 años) |

| Oposición activista / Limitaciones de capital ESG | –0.4% | Zonas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Exceso de capacidad en tuberías de crudo de largo recorrido | –0.3% | Cushing–Houston; Bakken–Medio Oeste | Largo plazo (≥ 4 años) |

| Incertidumbre sobre licencias de etano centradas en China | –0.2% | Muelles de exportación de la Costa del Golfo; Marcellus | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Permisos Federales (NEPA, Sec. 401)

Los objetivos de un año para la Declaración de Impacto Ambiental establecidos por el Departamento del Interior reducen la carga documental, pero las demandas judiciales aún frenan los derechos de paso, lo que resulta en costos de demora de hasta USD 2 millones por milla. Las revisiones hídricas de la Sección 401 permiten a los estados detener proyectos incluso cuando las agencias federales los aprueban, prolongando así la cola de espera. La extensión Lake Charles LNG de Energy Transfer demuestra cómo las presentaciones en serie ante la FERC se convierten en algo habitual en el mercado midstream de petróleo y gas de Estados Unidos. Los desarrolladores adelantan los estudios de referencia y la participación comunitaria, inflando el gasto previo a la Decisión Final de Inversión pero protegiendo los cronogramas. Solo los balances más sólidos pueden absorber demoras de varios años sin comprometer los indicadores crediticios.

Oposición Activista / Restricciones de Capital ESG

Los bancos globales han endurecido sus préstamos para combustibles fósiles bajo la presión de los accionistas; Barclays, por ejemplo, redujo su exposición midstream tras las protestas. Los mayores costos de financiamiento elevan las tasas de retorno mínimas entre 150 y 200 puntos básicos, lo que empuja a los actores más pequeños hacia el crédito privado. Los inversores en renta variable ahora exigen ratios de distribución superiores al 50%, lo que limita el efectivo retenido para el crecimiento en el mercado midstream de petróleo y gas de Estados Unidos. Algunas empresas emiten bonos vinculados a la sostenibilidad atados a objetivos de reducción de metano para acceder a fondos ESG. Sin embargo, la escasez de capital ralentiza las construcciones y puede ceder participación de mercado a las grandes empresas con abundante efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Las Redes de Tuberías Anclan los Fundamentos del Mercado

Las tuberías aportaron el 44,25% de los ingresos de 2025 del mercado midstream de petróleo y gas de Estados Unidos y forman la columna vertebral conectora entre las cuencas, los procesadores y los muelles. El costo de capital promedia USD 4 millones por milla en tierra, lo que hace que las inversiones en líneas troncales sean considerables pero defendibles cuando están respaldadas por contratos de pago garantizado a 20 años. La cartera de proyectos de USD 9.300 millones de Kinder Morgan, dos tercios de la cual está dedicada a la transmisión de gas, señala la confianza continua en la expansión de la red continental.

Las nuevas construcciones enfatizan el flujo bidireccional, válvulas seccionadas y compresión de alta potencia para alternar el gas entre las demandas de exportación y del mercado eléctrico, características de las que carecen las tuberías más antiguas. La infraestructura de terminales, aunque representa solo el 17,85% de los ingresos de 2025, se espera que avance a una CAGR del 4,95% hasta 2031 a medida que proliferan los muelles de GNL y GLP. Calcasieu Pass 2 por sí solo impulsa casi 100 millas de nuevas tuberías laterales y dos muelles de carga, lo que subraya cómo cada muelle multiplica el gasto del sistema. Las cavernas y los tanques de almacenamiento, a menudo subestimados, brindan opcionalidad para capturar el arbitraje entre temporadas y para amortiguar las exportaciones de etano durante los trastornos de licencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Dominio del Petróleo Crudo Enfrenta el Desafío del Crecimiento del GNL

El transporte de petróleo crudo representó el 37,35% de la participación del mercado midstream de petróleo y gas de Estados Unidos en 2025, abasteciendo refinerías y muelles de exportación principalmente a lo largo de la Costa del Golfo. Las tarifas se mantienen resilientes a pesar de los altos volúmenes base, aunque enfrentan exceso de capacidad en algunos corredores. Los servicios de GNL, aunque más pequeños, registran una CAGR del 6,28%, lo que refleja la carga de buques, la gestión del gas evaporado y las especificaciones de tuberías a temperaturas bajo cero que exigen peajes premium.

Los ingresos de las tuberías de gas natural se sitúan entre el petróleo y el GNL, beneficiándose de la demanda del sector eléctrico y la entrega de gas de alimentación. El proyecto Iron Mesa de Phillips 66 demuestra cómo los operadores pueden añadir procesamiento de gas a nivel midstream para monetizar los LGN antes de que el gas residual entre a la tubería, combinando así fuentes de ingresos. Las líneas de productos refinados ofrecen tarifas estables pero oportunidades de crecimiento limitadas. Los operadores cubren el riesgo de cartera al poseer activos en los cuatro carriles de productos, suavizando el flujo de caja a lo largo de los ciclos.

Por Tipo de Servicio: La Actividad de Construcción Impulsa la Expansión del Mercado

La construcción de tuberías capturó el 29,85% de los ingresos de 2025 y creció a una CAGR del 4,12% a medida que los desarrolladores se apresuran a asegurar corredores antes del endurecimiento de los mercados de capital. El proyecto Permian-a-REX de Tallgrass ilustra la tendencia: 2,4 Bcf/d de capacidad, presupuesto de USD 3.000 millones, inicio previsto para finales de 2028. Los servicios de ingeniería, medioambiente y derechos de paso añaden capas de gasto más allá del acero.

El mantenimiento y la reparación generan un crecimiento confiable pero más lento, esencial para 300.000 millas de tuberías activas. Los servicios de almacenamiento y manejo ganan importancia a medida que las exportaciones de GNL y GLP necesitan capacidad de amortiguamiento para gestionar las colas de buques. La logística de transporte, incluyendo la programación, la nominación y el comercio de desequilibrios, se convierte en una jugada de plataformas digitales, ofreciendo potencial de ingresos sin gastos de capital. Los operadores capaces de combinar construcción, operación y mantenimiento, y logística retienen clientes y defienden su participación dentro del mercado midstream de petróleo y gas de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Costa del Golfo sigue siendo el centro gravitacional del mercado midstream de petróleo y gas de Estados Unidos. La expansión de Cheniere a más de 60 Mtpa de capacidad de licuefacción para 2028 concentra la demanda de gas de alimentación en Texas y Luisiana. Las refinerías que procesan la mitad del crudo de EE. UU. dependen de densas redes de tuberías para la recepción de crudo y el despacho de productos, reforzando las ventajas de proximidad a las terminales. La empresa conjunta de GLP de ONEOK–MPLX en Texas destaca las inversiones en cascada en muelles, tanques y líneas laterales.

La Cuenca Pérmica es la geografía de más rápido crecimiento. La elevada producción de gas asociado alimenta nuevos trenes de procesamiento y tuberías de largo recorrido que enlazan con los muelles del Golfo y los mercados occidentales. Iron Mesa de Phillips 66 y el conector de Tallgrass ejemplifican construcciones integradas que capturan márgenes a lo largo de toda la cadena. La agilidad regulatoria en Texas acelera los cronogramas en comparación con el Noreste, beneficiando a los proyectos de la Cuenca Pérmica en el mercado midstream de petróleo y gas de Estados Unidos.

Apalaches suministra volúmenes crecientes de gas seco a las terminales de GNL y a las empresas de servicios públicos del Sureste. Williams incrementó la capacidad contratada en un 3,4% en 2024 al completar el Acceso Regional a la Energía. Los obstáculos de permisos en múltiples estados requieren una participación comunitaria persistente y reajustes de rutas, lo que alarga los plazos de ejecución, pero ofrece un flujo de caja resiliente una vez en servicio. El crecimiento continuo del GNL garantiza que las moléculas de Apalaches sigan siendo esenciales a pesar de las complejas vías de aprobación.

Panorama regulatorio

La regulación del midstream en EE. UU. sigue dividida entre la supervisión de tarifas, las normas de seguridad y el cumplimiento ambiental. En 2026, la Comisión Federal Reguladora de Energía (FERC) finalizó el índice de oleoductos para el próximo período quinquenal, estableciendo el índice tope en PPI-FG menos 0,55% para el período comprendido entre el 1 de julio de 2026 y el 30 de junio de 2031, lo que ancla la mecánica de escalamiento tarifario para las tarifas indexadas de oleoductos. Al mismo tiempo, la FERC finalizó actualizaciones al 18 CFR 284.12 para incorporar los estándares de prácticas comerciales obligatorios NAESB WGQ Versión 4.0 para gasoductos interestatales de gas natural, vigentes a partir del 27 de julio de 2026, endureciendo la comunicación y coordinación en torno a la programación y las nominaciones.

Panorama Competitivo

La consolidación ha elevado la participación combinada de ingresos de los cinco mayores operadores a aproximadamente el 62%, lo que señala una concentración moderada en el mercado midstream de petróleo y gas de Estados Unidos. La adquisición de EnLink por parte de ONEOK, la compra de WTG por parte de Energy Transfer y la participación de Brookfield en Colonial añaden escala que distribuye los costos generales y administrativos (G&A) a lo largo de miles de millas de tuberías. Los balances más sólidos facilitan el financiamiento de corredores de varios miles de millones de dólares y absorben las primas de financiamiento vinculadas a ESG que de otro modo afectarían a las empresas más pequeñas.

La adopción tecnológica separa a los líderes de los rezagados. El proyecto de digitalización de Energy Transfer integra la medición, la programación y el mantenimiento, reduciendo el tiempo de inactividad en dos dígitos y recortando la plantilla. Kinder Morgan despliega sensores de fibra óptica en segmentos críticos para detectar fugas en minutos, cumpliendo con las normas de integridad en evolución de la PHMSA. Los pioneros en redes de CO₂, incluidos EnLink y Navigator, buscan aprovechar los derechos de paso y los talleres de compresores para moléculas bajas en carbono.

Los disruptores emergentes incluyen agregadores de gas renovable y desarrolladores de hidrógeno que están integrando activos de tuberías en cadenas de valor de energía verde. Los patrocinadores financieros experimentan con modelos de infraestructura como servicio, cobrando tarifas de capacidad similares a las de los proveedores de servicios en la nube. Los operadores responden ofreciendo servicios agrupados —como almacenamiento, fraccionamiento y carga— para fidelizar a los transportistas durante décadas, reforzando así las barreras de entrada en todo el mercado midstream de petróleo y gas de Estados Unidos.

Líderes de la Industria Midstream de Petróleo y Gas de Estados Unidos

Kinder Morgan Inc.

Energy Transfer LP

Enterprise Products Partners LP

Enbridge Inc. (EE. UU.)

Williams Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones incrementales de capacidad y la eliminación de cuellos de botella en corredores clave crean espacio para la inversión en midstream vinculada al gas de alimentación de GNL, las exportaciones de LGN y la demanda de gas impulsada por la confiabilidad. Un ejemplo a corto plazo es Sempra Infrastructure, que puso en servicio en junio de 2026 el Port Arthur Pipeline Louisiana Connector de 72 millas, añadiendo 2 Bcf/d de capacidad y respaldando el impulso comercial para la conectividad de tubería a muelle en la Costa del Golfo. En el noreste, el inicio de obras de Williams en el proyecto Northeast Supply Enhancement (NESE) en abril de 2026, diseñado para añadir 400.000 decatermias/día, resalta cómo las expansiones específicas pueden mejorar la capacidad de entrega hacia centros de demanda con restricciones, donde el servicio firme tiene mayor valor que los volúmenes expuestos a los precios de las materias primas.

El conjunto de oportunidades también depende de las vías de permisos y de los modelos de ejecución de proyectos. El aviso de propuesta de reglamentación (NOPR) de la FERC de mayo de 2026 sobre el aumento de los umbrales de costo de los certificados generales señala un esfuerzo por trasladar más instalaciones de compresión, bucles y equipos auxiliares a través de canales de autorización más rápidos, respaldando un cambio hacia expansiones modulares en lugar de rutas de gran perfil en terrenos vírgenes. Del lado de la oferta, los operadores están impulsando la salida desde cuencas y la integración orientada a la exportación, con actividad de construcción y programas de expansión a mediados de 2026 en el Pérmico y la Costa del Golfo (incluidos proyectos asociados con Kinder Morgan, WhiteWater y Energy Transfer) que priorizan las conexiones, la compresión y la capacidad vinculada a terminales en lugar del acero independiente de larga distancia.

Novedades recientes del sector

- Julio de 2026: Williams anunció un acuerdo con Blackstone, junto con Apollo y KKR, para una inversión de 5.340 millones de USD en cinco proyectos de Power Innovation. El capital respalda la infraestructura que vincula el suministro de gas y la capacidad de entrega midstream con las necesidades de generación de energía, reforzando el giro del mercado hacia la confiabilidad y los centros de demanda de gran carga.

- Junio de 2026: Energy Transfer anunció una expansión de exportación totalmente suscrita en su Terminal de Exportación de LGN de Nederland, añadiendo 240.000 bpd de capacidad de exportación de etano y 55.000 bpd de capacidad de GLP. El anuncio destaca cómo la capacidad de exportación contratada está impulsando las expansiones de terminales y los requisitos de conectividad ascendente para la recolección, fraccionamiento y logística de muelle de LGN.

- Mayo de 2024: Williams completó su expansión Regional Energy Access, elevando la capacidad contratada en un 3,4% y mejorando la capacidad de entrega en corredores vinculados a Apalachia. El proyecto muestra cómo las expansiones incrementales sobre infraestructuras existentes pueden añadir capacidad firme en regiones sensibles a los permisos, al mismo tiempo que fortalecen los compromisos a largo plazo de los transportistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la cadena de valor midstream de petróleo y gas de los Estados Unidos, medida como los ingresos obtenidos por el transporte, almacenamiento y terminal de hidrocarburos entre las áreas de producción y los centros de demanda downstream.

Exclusiones de alcance: La producción upstream y la refinación downstream y distribución minorista de combustibles no se incluyen en este mercado.

Descripción general de la segmentación

- Por Infraestructura

- Tuberías

- Terminales

- Instalaciones de Almacenamiento (Subterráneas y Sobre la Superficie)

- Por Tipo de Producto

- Petróleo Crudo

- Gas Natural

- Productos Refinados

- GNL

- Por Tipo de Servicio

- Construcción de Tuberías

- Mantenimiento y Reparación de Tuberías

- Servicios de Almacenamiento y Manejo

- Transporte y Logística

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comenzó identificando qué actividades midstream generan ingresos medibles en los Estados Unidos, para luego vincular esas actividades con señales observables de flujo y capacidad. Primero utilizamos conjuntos de datos públicos para entender hacia dónde se mueven los volúmenes, dónde se está acumulando el almacenamiento y qué adiciones de infraestructura están efectivamente entrando en servicio.

Las fuentes públicas principales utilizadas incluyen, por ejemplo, la U.S. Energy Information Administration para indicadores de crudo, gas natural, almacenamiento y comercio, y la Federal Energy Regulatory Commission para el contexto de tarifas de oleoductos y presentaciones regulatorias. También consultamos a la Pipeline and Hazardous Materials Safety Administration para datos relacionados con el kilometraje y la integridad de las tuberías, a la Bureau of Labor Statistics para indicadores sustitutos de inflación de costos, y publicaciones de comisiones estatales de energía o de petróleo y gas donde ayudan a explicar restricciones específicas de cuencas. Las presentaciones 10-K de las empresas, los materiales de resultados y la prensa especializada de buena reputación se utilizaron para interpretar los comentarios sobre utilización y el calendario de proyectos. Se utilizó una suscripción de pago que cubre finanzas empresariales e inteligencia de noticias para acelerar las verificaciones cruzadas sobre exposición a servicios y cambios recientes de activos. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas breves para poner a prueba los supuestos documentales más difíciles de inferir a partir de publicaciones públicas, especialmente la utilización, los reajustes de tarifas, la combinación de contratos y el reconocimiento de ingresos por servicios de terminales y almacenamiento. Hablamos con una combinación de operadores, contratistas, transportistas y asesores del sector en los principales corredores de producción y consumo de los Estados Unidos para poder corregir los datos del modelo donde las señales documentales estaban desactualizadas o eran demasiado generales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | CXOs: 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 21% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye principalmente mediante una reconstrucción de arriba hacia abajo, donde los conjuntos de demanda midstream de EE. UU. se forman a partir de los hidrocarburos movidos y almacenados, y luego se monetizan utilizando factores de ingresos de tipo tarifario y de comisión. Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como agregaciones de ingresos de operadores muestreados por exposición a servicios y verificaciones de canal sobre el ingreso implícito por barril o por Mcf.

Los insumos que dieron forma al modelo incluyen, por ejemplo, las tendencias de rendimiento de crudo y gas natural, las adiciones de capacidad de oleoductos y almacenamiento y su utilización, los diferenciales de base regionales que influyen en el enrutamiento, la actividad de exportación (incluidos los volúmenes relacionados con el GNL) y la inflación de los costos de construcción y mantenimiento. Para el pronóstico, utilizamos análisis de escenarios vinculados al crecimiento esperado del rendimiento, la puesta en marcha de proyectos y los patrones de escalamiento de tarifas, y luego los pesos de los escenarios se ajustaron utilizando la retroalimentación de expertos sobre el riesgo de permisos, la actividad de los productores y las renovaciones de contratos. Cuando una verificación de abajo hacia arriba no pudo cubrir totalmente un segmento de servicio más pequeño, se aplicó un supuesto conservador de intensidad de ingresos utilizando activos comparables, seguido de una validación con orientación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre señales independientes, incluyendo la verificación de los ingresos implícitos por unidad movida frente a rangos de tarifas públicos y rangos orientados por entrevistas, y luego comprobando si el crecimiento coincide con lo que las tendencias de capacidad y volumen pueden respaldar. Las grandes variaciones se señalan, se revisan y se corrigen a través de múltiples revisiones de analistas, y se activa un nuevo contacto cuando un supuesto clave modifica el total de manera significativa o entra en conflicto con un indicador público confiable.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes transacciones de activos, cambios regulatorios o cambios abruptos en la producción y los flujos de exportación de EE. UU. Antes de la entrega, se completa una pasada de actualización final para que los clientes reciban una visión actual que aún se remonte a variables claras y pasos repetibles.

Tamaño del mercado de midstream de petróleo y gas de Estados Unidos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el midstream de petróleo y gas de EE. UU. suelen diferir porque el límite de alcance y las reglas de conteo de ingresos son distintos, y esas diferencias no siempre son visibles a partir de una cifra principal por sí sola. La diferencia normalmente proviene de qué servicios se agrupan, qué año se trata como el mercado actual, y si la progresión de tarifas y comisiones está vinculada a señales operativas reales.

Los principales factores de diferencia aquí incluyen si la comercialización mayorista y la logística energética más amplia se añaden al total, cómo se tratan las terminales de GNL y los servicios relacionados, y si los ingresos de construcción y mantenimiento se cuentan como parte del mercado. Las diferencias también aparecen cuando se asume que las rampas de utilización avanzan demasiado rápido, cuando se aplica el escalamiento de tarifas sin vincularlo a los ciclos de reajuste, o cuando el momento de la inflación se maneja de manera diferente dentro del mismo año calendario.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,10 mil millones de USD (2025) | |

| Consultora global A | 10,00 mil millones de USD (2024) | Utiliza un año base anterior y un paquete de servicios más limitado que normalmente enfatiza el transporte y almacenamiento básicos, lo que puede excluir los ingresos por servicios de terminal y relacionados cuando se divulgan por separado. |

| Editorial del sector B | 20,78 mil millones de USD (2025) | A menudo se presenta como un paquete midstream más amplio que puede incluir comercialización mayorista y otros ingresos relacionados con logística o procesamiento, lo que eleva el total incluso si los supuestos subyacentes de rendimiento son similares. |

Los ingresos por comercialización mayorista quedan fuera del alcance de Mordor Intelligence, que es la principal razón por la que un paquete midstream más amplio puede superar el valor de 2025 mostrado en la tabla. En el extremo inferior, un año base de 2024 y una cobertura de servicios más limitada comprimen la cifra antes de aplicar cualquier cálculo de crecimiento. Con totales anclados al rendimiento, el uso de la capacidad y una lógica de ingresos basada en tarifas que puede verificarse nuevamente, el valor final se mantiene práctico para la planificación y la comparación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado midstream de petróleo y gas de EE. UU.?

Asciende a USD 17,71 mil millones en 2026 y se proyecta que alcance USD 21,08 mil millones para 2031.

¿Qué segmento de infraestructura está creciendo más rápido?

Las terminales, principalmente los muelles de GNL y GLP, se están expandiendo a una CAGR del 4,95% hasta 2031.

¿Cómo influirá la expansión de los centros de datos en la demanda midstream?

Los centros de datos impulsados por IA podrían añadir 3,3 Bcf/d de carga de gas para 2030, impulsando los contratos firmes de tuberías.

¿Cuál es el principal obstáculo regulatorio para nuevas tuberías?

Los permisos federales bajo la NEPA y las revisiones hídricas de la Sección 401 continúan retrasando los proyectos interestatales.

¿Qué tipo de producto muestra el mayor crecimiento previsto?

Se espera que los servicios de GNL crezcan a una CAGR del 6,28%, lo que refleja el aumento de los volúmenes de exportación.

¿Qué tan concentrada es la competencia en el sector?

Las fusiones recientes otorgan a los cinco mayores operadores aproximadamente el 62% de los ingresos totales, lo que indica una concentración moderada.

Última actualización de la página el: