Tamaño y cuota del mercado de envases para vino de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

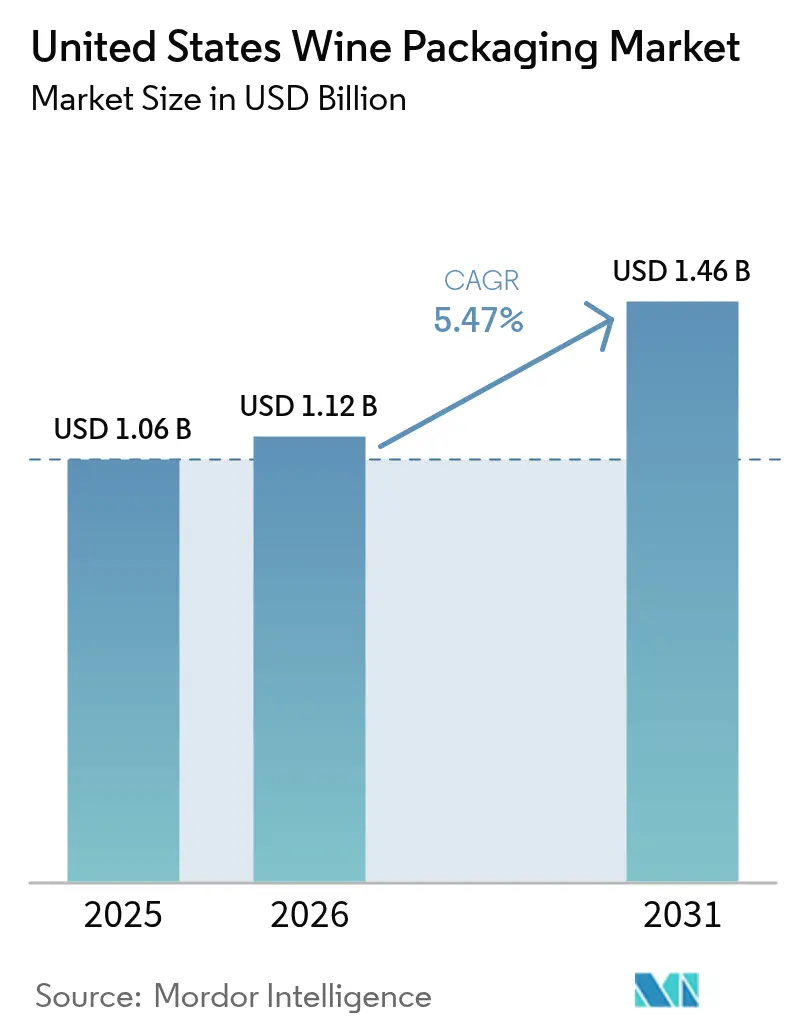

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases para vino de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de envases para vino de los Estados Unidos fue valorado en 1.060 millones de USD en 2025 y se estima que crecerá desde 1.120 millones de USD en 2026 hasta alcanzar los 1.460 millones de USD en 2031, a una CAGR del 5,47% durante el período de previsión (2026-2031). La expansión regulatoria, los mandatos de sostenibilidad más estrictos y los hábitos de compra omnicanal están reformulando las preferencias de materiales, obligando a los proveedores a equilibrar los atributos de calidad premium con los objetivos de reducción de carbono. Las normas de depósito y devolución de envases en California y Oregón, junto con el acceso al envío directo al consumidor (DtC) en 47 estados, están acelerando la demanda de envases más ligeros y fácilmente reciclables que puedan transportarse de forma segura a través de redes de envío postal. La escasez de mano de obra en las principales regiones vitivinícolas también está orientando a los productores hacia formatos aptos para el envío a granel que reduzcan los requisitos de manipulación manual. Mientras tanto, la dinámica competitiva está evolucionando a medida que los especialistas en aluminio, papel y vidrio reutilizable ganan visibilidad a expensas de los proveedores tradicionales de vidrio pesado, que afrontan presión en sus márgenes derivada de la volatilidad de los costes energéticos.

Conclusiones clave del informe

- Por tipo de material, el vidrio representó el 66,65% de la cuota del mercado de envases para vino de los Estados Unidos en 2025, mientras que el metal se encamina a registrar la CAGR más alta, del 8,31%, hasta 2031.

- Por tipo de producto, las botellas de vidrio lideraron con una cuota de ingresos del 56,12% en 2025; se proyecta que las latas se expandan a una CAGR del 7,74% hasta 2031.

- Por tipo de cierre, el corcho natural representó el 43,95% de la cuota en 2025, mientras que los tapones de rosca registran la CAGR más alta, del 7,98%, hasta 2031.

- Por tipo de vino, los formatos de vino tranquilo representaron el 67,55% del tamaño del mercado de envases para vino de los Estados Unidos en 2025; sin embargo, los envases para vinos con bajo contenido en alcohol y sin alcohol avanzan a una CAGR del 9,02% hasta 2031.

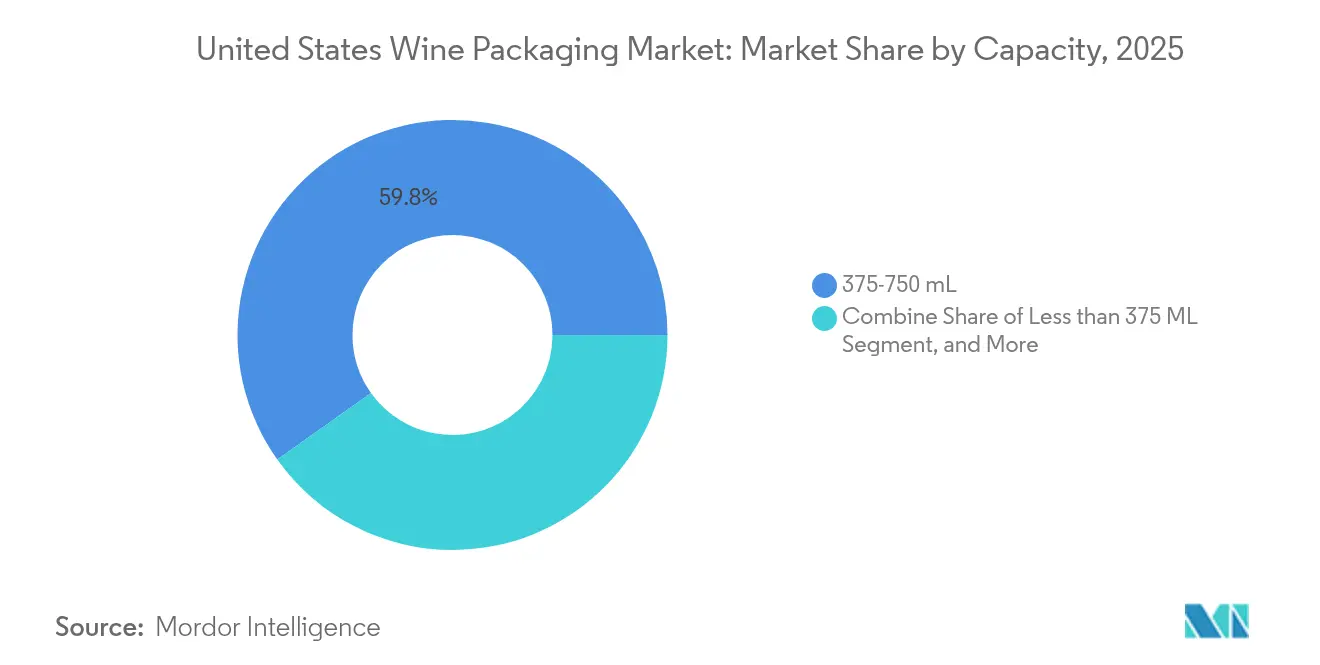

- Por capacidad, las unidades de 375-750 ml controlaron el 59,84% de la cuota en 2025; se espera que los envases de menos de 375 ml crezcan a una CAGR del 7,41% hasta 2031.

- Por canal de distribución, las ventas directas representaron el 57,92% de la cuota en 2025, mientras que se prevé que los puntos de venta minoristas indirectos registren una CAGR del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases para vino de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de eco-vidrio de bajo peso | +1.2% | Nacional, concentrado en California, Oregón y Washington | Mediano plazo (2-4 años) |

| Auge de las ventas de vino en lata en canales fuera de las instalaciones | +1.8% | Nacional, más intenso en mercados urbanos y recintos con restricciones de vidrio | Corto plazo (≤ 2 años) |

| Liberalización del envío DtC en 47 estados que impulsa los envases preparados para el comercio electrónico | +0.9% | Nacional, excluidos Delaware, Misisipi y Utah, que aplican restricciones | Mediano plazo (2-4 años) |

| Leyes de depósito de botellas (Oregón, Míchigan) que incrementan los requisitos de contenido reciclado | +0.7% | Oregón y Míchigan, con posible expansión a otros estados | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en viñedos que desplaza los formatos a granel hacia el bag-in-box | +0.6% | Costa Central de California, Valle de Willamette y otras regiones con uso intensivo de mano de obra | Corto plazo (≤ 2 años) |

| Minoristas de marca propia que escalan volúmenes de PET/BIB rentables | +0.5% | Nacional, concentrado en las principales cadenas minoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de eco-vidrio de bajo peso

Los proveedores de vidrio están reduciendo el peso de las botellas para limitar las emisiones de flete y controlar el aumento de los costes de insumos. La botella Estampe de O-I redujo su peso a 390 g, al tiempo que elevó el contenido reciclado al 82%, reduciendo su impacto de carbono en un 25% en comparación con los diseños tradicionales de 500 g. [1]O-I Glass, "Lanzamiento de la Botella de Vino Eco-Diseñada Estampe", Glass International, glass-international.com Las bodegas de Napa y Sonoma vieron cómo los índices de precios de los envases de vidrio aumentaban un 16% en 2024, lo que refuerza el argumento económico a favor de envases más ligeros. El nuevo horno totalmente eléctrico de Verallia redujo el CO₂ del proceso en un 60%, lo que indica un compromiso a largo plazo con el suministro de vidrio descarbonizado. Dado que el flete representa aproximadamente el 35% de las emisiones de los envases de vidrio en el punto de entrega, cada reducción del peso del 10% puede reducir las emisiones de transporte en casi un 3%, una compensación convincente para las bodegas premium que ahora deben publicar las huellas de carbono de Alcance 3.

Auge de las ventas de vino en lata en canales fuera de las instalaciones

La reciclabilidad al 100% del aluminio, su baja masa y su aceptación en recintos han elevado el formato de una novedad a la corriente principal. Ball despachó 48.000 millones de envases de bebidas de aluminio en América del Norte en 2024, superando por primera vez la marca del 30% de penetración. Los estudios de consumidores muestran que los bebedores más jóvenes valoran la portabilidad por encima de la tradición, y los recintos que van desde estadios hasta playas prefieren los envases irrompibles. Los obstáculos de calidad relacionados con la formación de sulfuro de hidrógeno están siendo mitigados mediante mejores revestimientos interiores que varían según el fabricante. Marcas como Element[AL] de Bogle han lanzado botellas de aluminio de 90 g que se transportan a una quinta parte de la masa del vidrio y se venden a precios premium.

Liberalización del envío DtC en 47 estados

La decisión de Misisipi en 2025 de permitir los envíos DtC deja solo tres estados con prohibiciones totales, ampliando la base de comercio electrónico accesible e intensificando la necesidad de envases resistentes al transporte postal. Las marcas invierten en cajas con absorción de impactos y diseños listos para regalo que realzan el momento de apertura del paquete. La botella de papel de 83 g de Frugalpac, fabricada con un 94% de cartón reciclado, debutó en Target, poniendo de relieve cómo los formatos ultraligeros reducen el flete y el riesgo de daños. Casas premium como Ruinart lanzaron estuches de regalo de papel «Second Skin» con un 99% de papel, que pesan nueve veces menos que las cajas anteriores y mejoran las puntuaciones de carbono en un 60%.

Leyes de depósito de botellas que incrementan los requisitos de contenido reciclado

El Proyecto de Ley del Senado 1520 de Oregón añadió el vino enlatado al programa de redención de 10 centavos del estado en julio de 2025, obligando a las bodegas a registrarse en la Cooperativa de Reciclaje de Bebidas de Oregón y a ajustar las etiquetas. [2]Comisión de Licores y Cannabis de Oregón, "Vino en Lata – Ampliación de la Ley de Botellas", oregon.gov La ampliación del CRV en California aplica igualmente tarifas de hasta 25 centavos para los formatos en caja, con el objetivo de elevar el reciclaje desde menos del 30% hasta el 75%. Para los fabricantes de vidrio, cada 10% adicional de calcín puede ahorrar entre un 2% y un 3% de energía y reducir el CO₂ hasta en un 10%, una ventaja decisiva ante la volatilidad de los costes de suministros. [3]International Journal of Applied Glass Science, "Reducción de la Huella Ambiental de la Fabricación de Vidrio", doi.org

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costes volátiles del gas natural que inflan la producción nacional de vidrio | -1.4% | Nacional, concentrado en regiones de fabricación de vidrio | Corto plazo (≤ 2 años) |

| Resistencia comunitaria a nuevas plantas de vidrio por motivos medioambientales | -0.6% | Regional, en particular en zonas medioambientalmente sensibles | Mediano plazo (2-4 años) |

| Escepticismo del segmento premium hacia la percepción de calidad del PET | -0.8% | Nacional, más pronunciado en regiones vitivinícolas premium como Napa y Sonoma | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de RPET apto para uso alimentario | -0.5% | Nacional, con concentración de la cadena de suministro en centros de reciclaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costes volátiles del gas natural que inflan la producción nacional de vidrio

Los gastos energéticos representan aproximadamente el 20% de los costes generales de las plantas de vidrio, y los picos en los precios del gas natural han provocado cierres como el de la planta de Houston de Ardagh, que dejó inactivos a 220 trabajadores en 2024. O-I reveló una caída del 4,5% en el volumen de ventas de 2024 a medida que los compradores se desplazaban hacia alternativas más económicas o más ligeras. Si bien las empresas están modernizando los hornos con sistemas de oxi-combustible o eléctricos, los requisitos de capital ralentizan la renovación del parque, manteniendo la volatilidad de precios vigente a corto plazo.

Escepticismo del segmento premium hacia la percepción de calidad del PET

Los avances en barreras han mejorado el rendimiento del oxígeno en botellas de vino de PET; sin embargo, muchas bodegas premium temen las señales negativas del consumidor. Investigadores de la Universidad de Florida señalan que la entrada de oxígeno puede acortar la vida útil a menos que se utilicen estructuras multicapa. El formato de PET con un 30% de contenido reciclado de ALPLA genera una huella de carbono un 42% menor, pero la adopción sigue limitada a vinos de entrada o uso informal. Superar las percepciones arraigadas requiere una exposición gradual y educación del consumidor, lo que modera el crecimiento a corto plazo del PET en las etiquetas de alto precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el auge del aluminio desafía el liderazgo del vidrio

El vidrio representó el 66,65% de la cuota del mercado de envases para vino de los Estados Unidos en 2025, equivalente a aproximadamente 706,5 millones de USD dentro del tamaño del mercado de envases para vino de los Estados Unidos. Se proyecta que el metal, liderado por el aluminio, registre una CAGR del 8,31% hasta 2031, a medida que las marcas priorizan pesos más ligeros y credenciales de reciclaje en circuito cerrado. Los proveedores de vidrio están respondiendo con lanzamientos de eco-botellas de 390 g y mayores ratios de calcín que reducen el consumo energético de los hornos y preservan la presencia premium en los lineales. Los compuestos de papel y los sistemas de vidrio reutilizable siguen siendo de nicho, pero anuncian la próxima ola de formatos bajos en carbono que podrían erosionar la cuota del vidrio si las cadenas de suministro escalan.

El ascenso del aluminio depende de la reducción de los costes de flete, la reciclabilidad al 100% y la aceptación en recintos donde la rotura es una preocupación, mientras que el vidrio mantiene una ventaja de autenticidad para los atributos premium. El plan de Ball de alcanzar un 85% de contenido reciclado para 2030 ejemplifica los agresivos objetivos de sostenibilidad que impulsan la sustitución de materiales. Los fabricantes de vidrio están invirtiendo en hornos eléctricos y quemadores de oxi-combustible para proteger los márgenes de la volatilidad del gas natural, aunque la intensidad de capital ralentiza la renovación del parque. En última instancia, las bodegas están ponderando las divulgaciones de carbono frente al patrimonio de marca, lo que da lugar a un desplazamiento gradual de la combinación de materiales en lugar de un cambio abrupto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: las latas se aceleran en medio del dominio de las botellas

Las botellas de vidrio captaron el 56,12% del valor de 2025, pero las latas se expanden a una CAGR del 7,74% a medida que la portabilidad, la reciclabilidad y las políticas de recintos para eventos favorecen los formatos irrompibles. Los riesgos de sulfuro de hidrógeno vinculados a la química del revestimiento interior de las latas están siendo mitigados mediante recubrimientos internos mejorados, lo que abre la puerta a una adopción varietal más amplia. El bag-in-box sigue consolidado para los vinos a granel y de valor porque la escasez de mano de obra en los viñedos impulsa a los productores hacia formatos que minimizan la manipulación. Las botellas y bolsas de plástico sirven para ocasiones de precio accesible o consumo individual, pero enfrentan obstáculos de imagen premium.

Las presentaciones enlatadas se alinean con los grupos demográficos más jóvenes que priorizan la responsabilidad medioambiental sobre la tradición, como lo evidencia la introducción de la botella de aluminio de 90 g de Bogle a un precio de venta al público de 16,99 USD. Los embotelladores también están experimentando con tapas resellables y envolturas secundarias de papel para mejorar la visibilidad en el lineal. Para el vidrio, el aligeramiento y las siluetas sin relieve están ayudando a mantener la relevancia al reducir las emisiones de flete sin comprometer la calidad percibida. El resultado es una mezcla de productos diversificada que permite a las bodegas adaptar el tipo de envase al canal, al nivel de precio y a la ocasión de consumo.

Por tipo de cierre: los tapones de rosca erosionan la tradición del corcho

El corcho natural mantuvo una cuota del 43,95% en 2025; sin embargo, los tapones de rosca avanzan un 7,98% anualmente a medida que los consumidores valoran la comodidad y las bodegas buscan una entrada de oxígeno consistente. Los estudios muestran que los tapones de rosca pueden favorecer condiciones reductoras, pero las opciones de revestimiento interior permiten ahora una permeabilidad ajustada que protege los aromas de los vinos diseñados para un consumo próximo. El corcho técnico y los sintéticos cubren nichos de precio medio, combinando la estética del corcho con menores costes y riesgo de contaminación. Los cierres especiales como las cápsulas de corona y los tapones tipo T satisfacen los requisitos de los vinos espumosos o fortificados, pero siguen siendo reducidos en volumen.

Los proveedores de corcho comercializan credenciales de gestión forestal y argumentos de secuestro de carbono, mientras que los fabricantes de tapas de aluminio destacan reducciones de emisiones del 35% mediante materiales reciclados en lanzamientos como STELVIN Goes Greener de Amcor plc. Las propiedades premium están adoptando gradualmente tapones de rosca para etiquetas de vino blanco y rosado destinadas al consumo inmediato, reservando el corcho para tintos aptos para la crianza en bodega. A medida que los estudios sensoriales continúan reduciendo las brechas de rendimiento, la elección del cierre se está convirtiendo en una palanca de marca deliberada en lugar de una tradición predeterminada.

Por tipo de vino: el auge del bajo contenido en alcohol dentro del bastión de los vinos tranquilos

Los formatos de vino tranquilo representaron el 67,55% del tamaño del mercado de envases para vino de los Estados Unidos en 2025, lo que equivale a aproximadamente 716 millones de USD en gasto. Los vinos con bajo contenido en alcohol y sin alcohol, aunque representan menos del 5% del volumen, tienen previsto crecer un 9,02% anual hasta 2031 impulsados por tendencias de bienestar y moderación. Estos productos requieren propiedades de barrera que preserven los compuestos aromáticos volátiles a pesar del etanol reducido, lo que suscita interés en botellas multicapa y latas con revestimientos especializados. Los vinos espumosos y fortificados mantienen un estatus de nicho, cada uno con necesidades rígidas en materia de cierres y tolerancia a la presión.

Las ofertas desalcoholizadas suelen dirigirse a consumidores socialmente activos que buscan atributos premium sin alcohol, lo que lleva a las marcas a replicar las formas tradicionales de botella y la estética de las etiquetas. El envasado también debe adaptarse a las diferentes normativas de etiquetado sobre contenido alcohólico, azúcar y declaraciones nutricionales. A medida que los productores diversifican las referencias, los proveedores ven oportunidades para tamaños de porción personalizados y etiquetas interactivas que guíen sobre el maridaje y las sugerencias de servicio. El rápido auge del segmento está presionando a las líneas de envasado tradicionales para que gestionen temperaturas de llenado más bajas y niveles variables de carbonatación.

Por capacidad: el crecimiento del formato monodosis presiona a las botellas estándar

Las botellas estándar de 375-750 ml aportaron el 59,84% de los ingresos de 2025; sin embargo, los formatos de menos de 375 ml están creciendo un 7,41% anual a medida que el control de porciones y la comodidad impulsan el consumo en nuevos ocasiones. Los tamaños más pequeños respaldan precios premium por onza, permiten vuelos de degustación y reducen el desperdicio para los bebedores moderados. También encajan en entornos de estadios y aerolíneas donde existen límites de volumen, favoreciendo el aluminio o el PET para reducir el peso. Los tamaños de 1,5 l y 3 l persisten en los canales familiar y de restauración, pero presentan un crecimiento más débil.

La decoración con manga termorretráctil y las iniciativas de etiquetas con realidad aumentada ayudan a las botellas compactas a mantener el impacto en el lineal a pesar de la reducción del espacio de exposición. Para las bodegas, los mayores costes de cambio en las líneas de embotellado se compensan con flujos de ingresos diversificados y agilidad en el inventario. Los planificadores de la cadena de suministro señalan que los formatos pequeños mejoran la utilización de palés y reducen los costes de envío DtC, algo vital a medida que los transportistas aplican normas más estrictas sobre peso dimensional. En consecuencia, la elección de la capacidad está evolucionando de una tradición pasiva a una palanca de marketing estratégica vinculada a la economía del canal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el impulso minorista desafía la supremacía de las ventas directas

Las ventas directas aportaron el 57,92% del volumen de 2025, ya que los programas de sala de degustación y clubes de vino preservan altos márgenes y el acceso a los datos. Sin embargo, los puntos de venta minoristas y en las instalaciones están configurados para expandirse a una CAGR del 6,33%, impulsados por las iniciativas de marca propia de los supermercados y las cadenas de conveniencia. Los minoristas demandan envases rentables que maximicen la densidad en el lineal, a menudo latas, bag-in-box o vidrio ligero, mientras que los envíos DtC priorizan el envasado secundario protector y una estética lista para regalo.

La legalización del envío D2C en Misisipi en 2025 amplió el alcance del comercio electrónico; sin embargo, las diversas leyes estatales obligan a diferenciar los envases para adaptarse a los sellos fiscales y los límites de volumen. El aumento de los recargos de flete hace que las botellas ultraligeras y los transportistas de papel reciclado resulten atractivos para los clubes de suscripción. En las tiendas, las declaraciones de sostenibilidad llamativas y las etiquetas NFC que desbloquean datos de procedencia son cada vez más influyentes. La evolución de la combinación de canales obliga a las bodegas a adoptar un enfoque de cartera, alineando las referencias de envases con la estructura de márgenes, el recorrido del comprador y la carga regulatoria.

Análisis geográfico

California genera la mayor parte de la demanda del mercado de envases para vino de los Estados Unidos, pero se enfrenta a una cosecha de uva tinta en su punto más bajo en 20 años y a una nueva estructura de tarifas CRV que incrementa los costes de cumplimiento para las pequeñas bodegas. Oregón actúa como banco de pruebas de economía circular, donde se espera que aproximadamente 60 bodegas rellenen 720.000 botellas Revino en 2024, reduciendo las emisiones del ciclo de vida en un 85%. Washington se beneficia de la proximidad a fundiciones de aluminio y de consumidores con afinidad tecnológica que recompensan el envasado sostenible.

La escasez de mano de obra relacionada con el clima en el Noroeste del Pacífico ha acelerado el uso del bag-in-box para facilitar la manipulación, especialmente a lo largo de la Costa Central de California, donde el tonelaje de uva cayó un 35% en 2024. Los estados del este, aunque con menor producción vitivinícola, están aprovechando la proximidad a centros de población densamente poblados para desarrollar programas DtC que dependen de envases postales resistentes a los daños. Las restricciones de envío estado por estado siguen exigiendo estrategias de etiquetado y cumplimiento matizadas, creando nichos de servicio para envasadores contractuales especializados.

Panorama competitivo

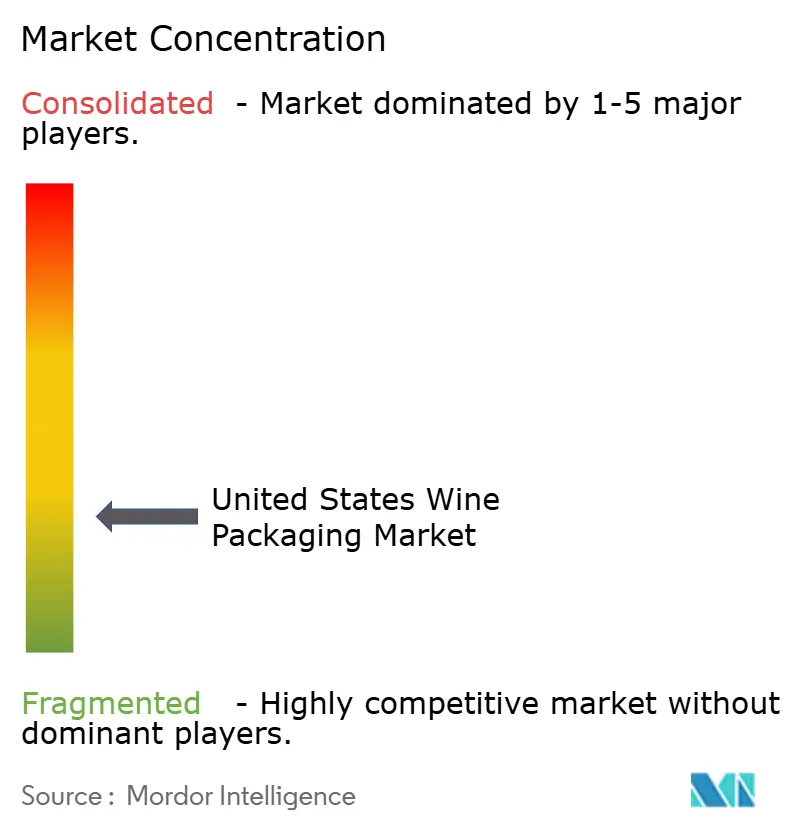

El mercado de envases para vino de los Estados Unidos está moderadamente fragmentado. Owens-Illinois Inc. lidera en vidrio, pero vio caer sus volúmenes tras el aumento de los costes de los hornos derivado de los picos en el precio del gas natural, lo que le llevó a un giro estratégico hacia hornos más eficientes y objetivos de contenido reciclado. El cierre de Houston de Ardagh en 2024 ilustra la exposición a las oscilaciones de la demanda en el segmento adyacente del vidrio para cerveza, cediendo cuota a rivales ágiles.

El especialista en aluminio Ball está ampliando capacidad con una nueva planta en Oregón para aprovechar la creciente demanda de vino enlatado, avanzando al mismo tiempo hacia un 85% de contenido reciclado. El pionero en botellas de papel Frugalpac alcanzó acuerdos de producción en los Estados Unidos que podrían superar los 2,5 millones de unidades anuales, lo que supone una amenaza competitiva de sustratos disruptivos.

Amcor plc cerró una fusión de 650 millones de USD con Berry Global, combinando la experiencia en película, tapas y cierres y señalando objetivos agresivos de extracción de sinergias. Las solicitudes de patentes en torno al vidrio con autoaeración muestran además cómo los titulares persiguen la diferenciación más allá de las batallas por las materias primas. En todo el territorio de los Estados Unidos, las estructuras de costes, las ambiciones de fusiones y adquisiciones y las carreras tecnológicas están redefiniendo las jerarquías de los proveedores.

Líderes de la industria de envases para vino de los Estados Unidos

Amcor plc

Ball Corporation

Owens–Illinois Inc.

Ardagh Group

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: el Proyecto de Ley del Senado 1520 de Oregón entró en vigor, añadiendo el vino enlatado a la Ley de Botellas con una tarifa de redención de 10 centavos.

- Junio de 2025: Amcor plc completó su fusión con Berry Global, con el objetivo de lograr 650 millones de USD en sinergias anuales de costes y un crecimiento del BPA ajustado del 12% para 2026.

- Junio de 2025: las botellas reutilizables Revino alcanzaron 720.000 rellenos en 60 bodegas de Oregón, extendiendo la vida útil de la botella hasta 50 ciclos.

- Febrero de 2025: ProMach formó un Grupo de Soluciones para Vino y Licores para integrar las líneas de llenado y envasado de bebidas alcohólicas.

Alcance del informe del mercado de envases para vino de los Estados Unidos

El mercado de envases para vino utiliza diversos materiales y tipos de producto para el envasado de vinos. La segmentación se realiza en función del material (vidrio, metal, papel, etc.) y del tipo de producto (botellas de vidrio, botellas de plástico, bag-in-box, etc.). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Vidrio |

| Plástico |

| Metal |

| Papel |

| Botellas de vidrio |

| Botellas de plástico |

| Bag-in-Box |

| Latas |

| Bolsas |

| Corcho natural |

| Corcho técnico/sintético |

| Tapones de rosca |

| Cápsulas de corona |

| Otros tipos de cierre (tapones tipo T, Vino-Lok) |

| Vino tranquilo |

| Vino espumoso |

| Vino fortificado y de postre |

| Vino con bajo contenido en alcohol y sin alcohol |

| Menos de 375 ml |

| 375-750 ml |

| 750-1.500 ml |

| Más de 1.500 ml |

| Ventas directas |

| Ventas indirectas |

| Por tipo de material | Vidrio |

| Plástico | |

| Metal | |

| Papel | |

| Por tipo de producto | Botellas de vidrio |

| Botellas de plástico | |

| Bag-in-Box | |

| Latas | |

| Bolsas | |

| Por tipo de cierre | Corcho natural |

| Corcho técnico/sintético | |

| Tapones de rosca | |

| Cápsulas de corona | |

| Otros tipos de cierre (tapones tipo T, Vino-Lok) | |

| Por tipo de vino | Vino tranquilo |

| Vino espumoso | |

| Vino fortificado y de postre | |

| Vino con bajo contenido en alcohol y sin alcohol | |

| Por capacidad | Menos de 375 ml |

| 375-750 ml | |

| 750-1.500 ml | |

| Más de 1.500 ml | |

| Por canal de distribución | Ventas directas |

| Ventas indirectas |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases para vino de los Estados Unidos?

El mercado se sitúa en 1.120 millones de USD en 2026 y se proyecta que alcance los 1.460 millones de USD en 2031.

¿Qué material de envasado crece más rápido?

El aluminio y otros formatos metálicos se expanden a una CAGR del 8,31% gracias a su reciclabilidad y bajo peso.

¿Cómo afectan las leyes de depósito y devolución de envases a las decisiones de envasado?

Las nuevas tarifas de 10 centavos sobre el vino enlatado en Oregón y la ampliación de las normas CRV en California están empujando a los proveedores hacia diseños de alto contenido reciclado que cumplen los objetivos de economía circular.

¿Por qué están ganando terreno los formatos de vino de menor tamaño?

Los envases de menos de 375 ml crecen un 7,41% anual a medida que los consumidores buscan el control de porciones y las marcas aprovechan los precios premium en el formato monodosis.

¿Qué papel desempeña el envío directo al consumidor en las decisiones de diseño?

La liberalización del envío DtC en 47 estados está impulsando la demanda de envases ligeros, protectores y listos para regalo que puedan sobrevivir a las redes de transporte postal y mejorar la experiencia de apertura del paquete.

¿Qué tipo de cierre está ganando cuota al corcho?

Los tapones de rosca están captando volumen a una CAGR del 7,98% gracias a la calidad consistente del sellado y la comodidad para el consumidor, especialmente para los vinos destinados al consumo temprano.

Última actualización de la página el: