Tamaño y Participación del Mercado de Aditivos para Piensos de Ganado Bovino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aditivos para Piensos de Ganado Bovino por Mordor Intelligence

Se proyecta que el tamaño del mercado de aditivos para piensos de ganado bovino crecerá de USD 4,04 mil millones en 2025 a USD 4,27 mil millones en 2026 y se prevé que alcance USD 5,49 mil millones en 2031 a una CAGR del 5,15% durante 2026-2031. La base de ingresos de 2026 refleja la demanda de grandes corrales de engorde comerciales, así como de operaciones de cría de vacas y terneros y de crecimiento más intensivas que ahora utilizan programas nutricionales específicos con objetivos de rendimiento más claros. El mercado de aditivos para piensos de ganado bovino está evolucionando hacia un enfoque de compra más medido, donde el gasto está vinculado a la conversión alimenticia, el rendimiento en canal, la estabilidad sanitaria y el desempeño en materia de emisiones, en lugar de la inclusión rutinaria por sí sola. Este cambio está ampliando la oportunidad de mercado para los proveedores que pueden vincular el uso de aditivos con los resultados operativos y los resultados de sostenibilidad verificados en cadenas de carne bovina orientadas a la exportación. El crecimiento también está respaldado por la expansión de los sistemas de alimentación comercial en mercados más nuevos, donde la adopción de aditivos aumenta a medida que la capacidad de los corrales de engorde, la gestión de raciones y los estándares de cumplimiento se vuelven más formales. Al mismo tiempo, el mercado de aditivos para piensos de ganado bovino sigue enfrentando presión por los costos de insumos volátiles y los largos ciclos de aprobación, lo que favorece a los proveedores con un sólido servicio técnico, capacidad regulatoria establecida y amplio alcance de distribución.

Conclusiones Clave del Informe

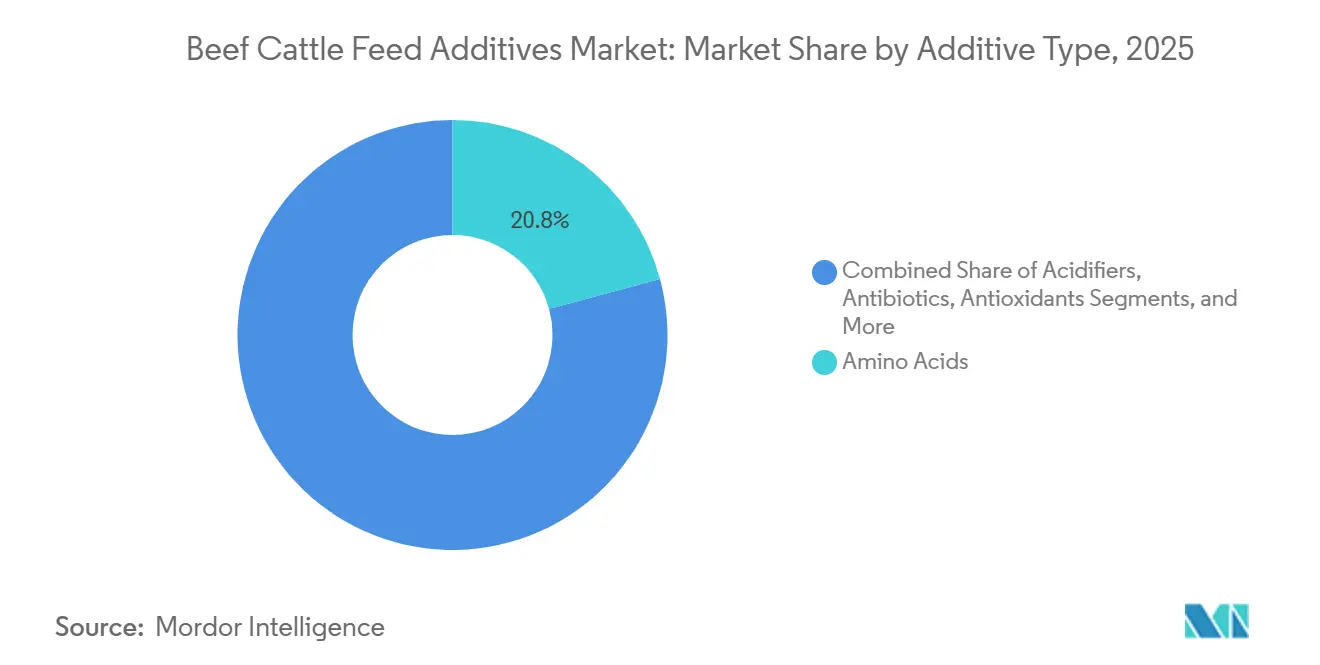

- Por tipo de aditivo, los aminoácidos fueron el segmento más grande, representando el 20,8% de la participación del mercado de aditivos para piensos de ganado bovino en 2025, mientras que se anticipa que los antioxidantes serán el segmento de más rápido crecimiento con una CAGR del 6,7% durante 2026-2031.

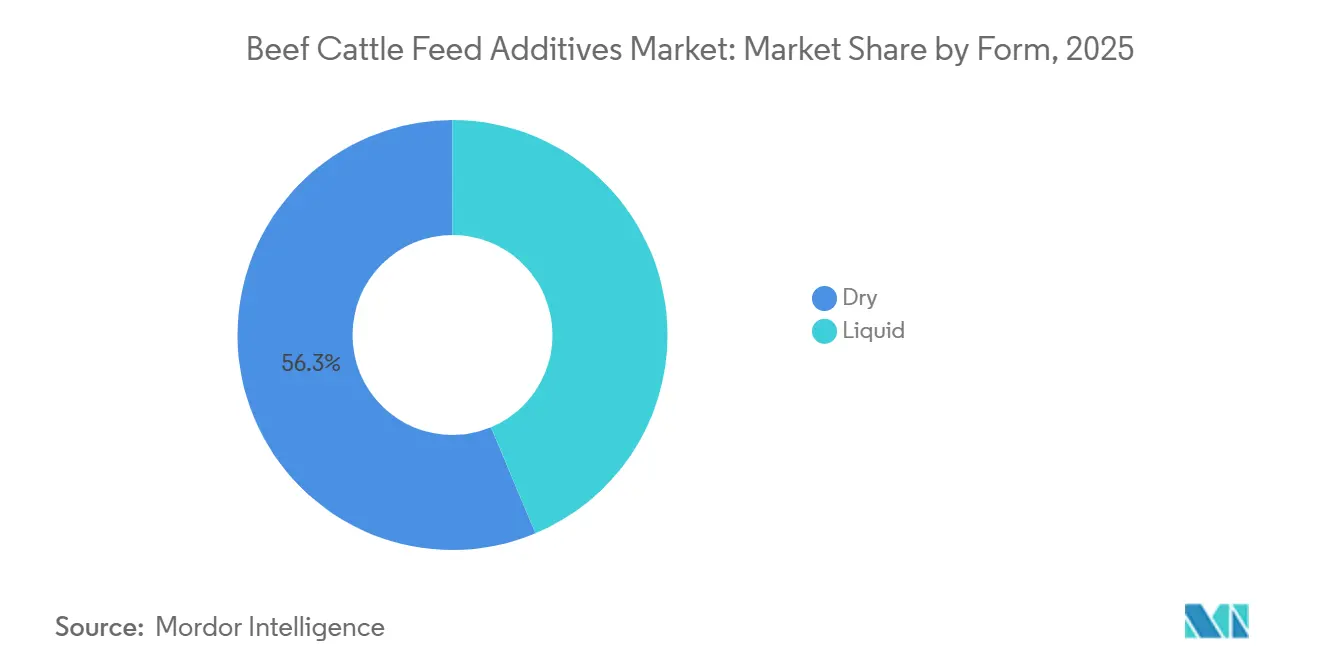

- Por forma, los productos secos fueron el segmento más grande, representando el 56,3% del mercado de aditivos para piensos de ganado bovino en 2025, mientras que los productos líquidos serán el segmento de más rápido crecimiento con una CAGR del 6,2% durante 2026-2031.

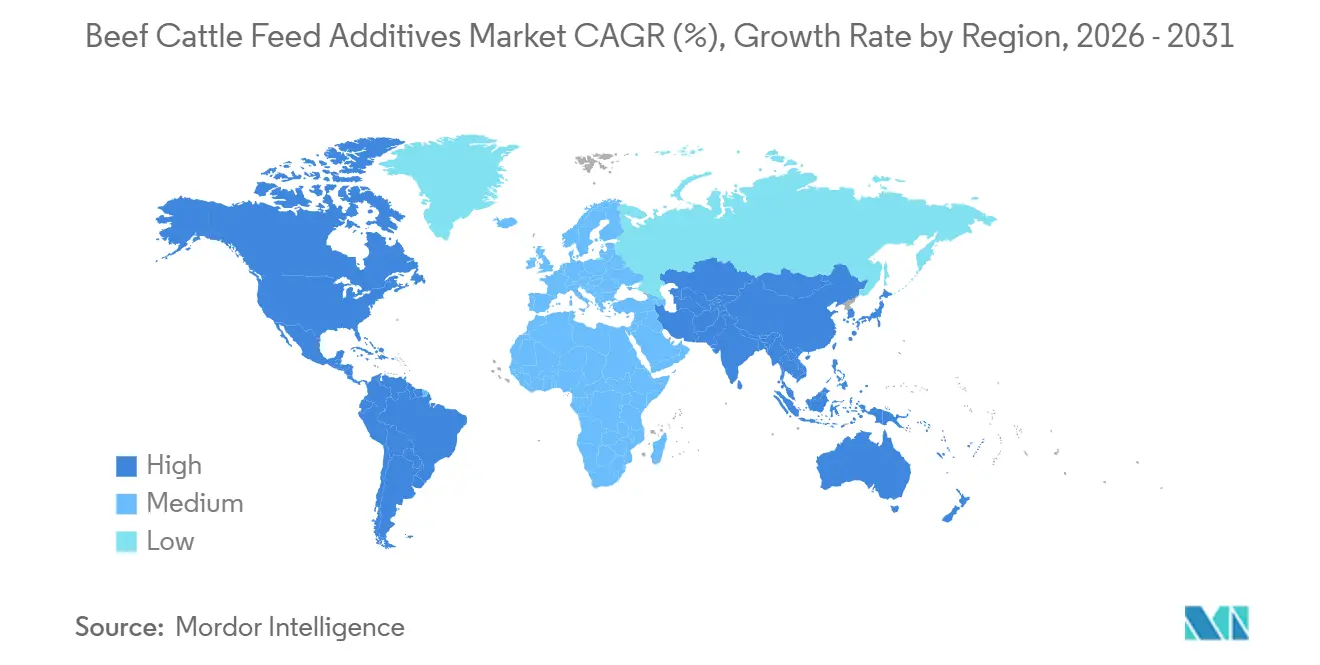

- Por geografía, América del Norte fue el segmento más grande con una participación del 59,1% en 2025, mientras que se proyecta que Asia-Pacífico sea el segmento de más rápido crecimiento con una CAGR del 5,9% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos para Piensos de Ganado Bovino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de corrales de engorde comerciales por mejor conversión alimenticia y ganancia diaria | +1.4% | Global, con mayor intensidad en América del Norte, América del Sur y Australia | Mediano plazo (2-4 años) |

| Transición de promotores de crecimiento antibióticos a aditivos para la salud intestinal | +1.1% | Global, con mayor adopción en la Unión Europea, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Mayor variabilidad de micotoxinas y forrajes en las raciones de ganado bovino | +0.7% | Global, con relevancia aguda en América del Sur, América del Norte y África | Corto plazo (≤ 2 años) |

| Adopción de suplementación de precisión con minerales y aminoácidos | +0.8% | Global, con mayor adopción en América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Demanda de compensación de carbono para aditivos reductores de metano | +0.5% | Europa, América del Norte y Australia, con relevancia emergente a nivel global | Mediano plazo (2-4 años) |

| Las raciones ricas en subproductos necesitan más aditivos estabilizadores | +0.4% | América del Norte, América del Sur y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Corrales de Engorde Comerciales por Mejor Conversión Alimenticia y Ganancia Diaria

Los grandes sistemas de corrales de engorde siguen siendo la base de demanda más estable en el mercado de aditivos para piensos de ganado bovino porque su economía depende de la eficiencia alimenticia y la ganancia de peso medibles. En 2025, el Instituto de Recursos Mundiales (WRI, por sus siglas en inglés) informó que los aditivos alimenticios inhibidores de metano se encuentran entre las tecnologías de reducción de emisiones ganaderas más avanzadas comercialmente, con reducciones promedio de metano de alrededor del 30% y algunas tecnologías que logran reducciones superiores al 90% en condiciones controladas[1]Fuente: Instituto de Recursos Mundiales (WRI), Reducción del Metano del Ganado Bovino mediante Aditivos Alimenticios: Lecciones de la Adopción Temprana y el Camino por Delante,

wri.org.. Ese nivel de uso demuestra que los aditivos de rendimiento en los principales sistemas de confinamiento se tratan como necesidades operativas en lugar de insumos opcionales. Cuando los costos de los granos aumentan, el valor financiero de incluso mejoras modestas en la conversión alimenticia se vuelve más evidente, lo que ayuda a mantener la demanda resiliente ante la presión sobre los márgenes. La misma lógica está fortaleciendo ahora la adopción en los sistemas de confinamiento de América del Sur, donde más productores están validando programas de alimentación con alto contenido de concentrados frente a la economía de engorde local.

Transición de Promotores de Crecimiento Antibióticos a Aditivos para la Salud Intestinal

El mercado se está beneficiando del alejamiento de los promotores de crecimiento antibióticos en los sistemas ganaderos regulados. Este cambio está impulsando a los compradores comerciales hacia probióticos, prebióticos, ácidos orgánicos y derivados de levadura que pueden apoyar la estabilidad de la ingesta y la función intestinal en las fases de recepción y acabado. En la práctica, muchos productores no están sustituyendo un producto antibiótico por otro. En cambio, implementan programas en capas que incorporan múltiples tipos de aditivos para abordar diversas necesidades digestivas y de salud. Los productos que avanzan a través de vías de aprobación reconocidas, como la ruta Generalmente Reconocida como Segura (GRAS, por sus siglas en inglés) en los Estados Unidos y las revisiones de autorización bajo la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés), obtienen mayor tracción comercial porque los compradores otorgan mayor valor al cumplimiento documentado. Ese efecto de selección favorece a los proveedores más grandes con mayor profundidad regulatoria y eleva el estándar técnico promedio en el mercado de aditivos para piensos de ganado bovino.

Mayor Variabilidad de Micotoxinas y Forrajes en las Raciones de Ganado Bovino

La industria está observando una demanda más firme de aglutinantes, desintoxicantes y estabilizadores a medida que la calidad del forraje y la consistencia de los subproductos se vuelven menos predecibles. La variabilidad climática, los riesgos de almacenamiento y el mayor uso de subproductos de piensos industriales aumentan el riesgo de contaminación concurrente o perfiles nutricionales desiguales en las raciones de ganado bovino. Esto desplaza la demanda de aditivos del uso correctivo ocasional a una inclusión más rutinaria en sistemas que buscan una ingesta y un rendimiento ruminal más estables. El efecto es especialmente relevante en regiones donde los ingredientes de los piensos se transportan a través de largas cadenas de transporte o donde la calidad variable de los cultivos crea una brecha mayor entre la nutrición formulada y la consumida. A medida que los gestores de raciones trabajan con materias primas menos uniformes, los programas de aditivos que protegen la estabilidad del pienso y la entrega de nutrientes están adquiriendo un papel más regular en el mercado de aditivos para piensos de ganado bovino.

Demanda de Compensación de Carbono para Aditivos Reductores de Metano

El mercado de aditivos para piensos de ganado bovino está añadiendo una nueva capa de demanda a través de programas de reducción de metano que pueden generar valor más allá del rendimiento directo del pienso. Un estudio de 2025 en Frontiers in Animal Science informó que el 3-nitrooxipropanol redujo el rendimiento de metano en un 25,9% en ganado bovino alimentado en confinamiento a la dosis recomendada de 60 mg por kg de ingesta de materia seca[2]Fuente: Extensión de la Universidad Estatal de Oklahoma, "Aditivos Alimenticios para la Producción de Ganado Bovino", extension.okstate.edu. El Instituto de Recursos Mundiales en 2025 también señaló costos de aditivos de USD 100 a USD 150 por vaca por año, lo que importa porque los programas de carbono en la cadena de suministro pueden compensar parte de ese costo en sistemas respaldados[3]Fuente: Frontiers in Animal Science, "Comprensión de la Heterogeneidad en las Emisiones de Metano del Ganado Bovino Lechero y de Carne Alimentado en Confinamiento Suplementado con Bovaer: Un Metaanálisis", frontiersin.org. Canadá registró Bovaer para uso en ganado bovino de carne y leche en 2024, extendiendo la base regulatoria del producto a 65 o más países. Esto hace que el mercado de aditivos para piensos de ganado bovino esté menos vinculado a los ciclos de productos básicos a nivel de granja en la categoría de inhibidores de metano que en la mayoría de los segmentos de aditivos convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga estricta de aprobación y cumplimiento de residuos | -0.8% | Global, con mayor impacto en la Unión Europea, América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Costos de insumos volátiles para vitaminas, aminoácidos y productos de fermentación | -0.9% | Global, especialmente en mercados dependientes de importaciones en Asia-Pacífico, América Latina y África | Corto plazo (≤ 2 años) |

| Adaptación limitada de algunos inhibidores de metano a sistemas de pastoreo | -0.5% | América del Sur, Australia, Nueva Zelanda y África | Mediano plazo (2-4 años) |

| La escasa captura de datos en la granja ralentiza la validación del retorno sobre la inversión | -0.4% | Regiones emergentes productoras de carne bovina, especialmente América del Sur, África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Estricta de Aprobación y Cumplimiento de Residuos

Los estrictos procesos de aprobación ralentizan significativamente la comercialización de nuevos productos biológicos y especializados. En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) emplea el proceso de Solicitud de Nuevo Medicamento Animal (NADA, por sus siglas en inglés) para combinaciones de piensos medicados, que generalmente tarda entre 3 y 5 años en completarse. En la Unión Europea, el Reglamento (CE) N.º 1831/2003 exige evaluaciones de seguridad que abarcan la salud animal, la salud humana y el impacto ambiental, manteniendo un alto estándar de revisión. Los mercados de exportación complican aún más el proceso, ya que los productores que exportan a regiones como Japón, Corea del Sur o la Unión Europea deben cumplir con los límites de residuos más estrictos. En consecuencia, el mercado de aditivos para piensos de ganado bovino tiende a favorecer a las empresas con sólidas capacidades regulatorias sobre aquellas con ciclos de desarrollo de productos más rápidos.

Adaptación Limitada de Algunos Inhibidores de Metano a Sistemas de Pastoreo

La industria aún no captura la oportunidad completa de reducción de metano porque algunos productos se adaptan mejor a los sistemas de confinamiento que a los sistemas de pastoreo extensivo. El rendimiento más documentado del 3-nitrooxipropanol ha provenido de entornos de alimentación controlada donde la ingesta puede gestionarse de manera consistente. En los sistemas bovinos con predominio de pastoreo, la administración diaria es más difícil de controlar, lo que reduce la adecuación práctica de algunos programas de inhibidores de metano incluso cuando el argumento ambiental es sólido. Esto ralentiza la adopción en partes de América del Sur, África y Australia donde el pastoreo sigue siendo central para la producción. Hasta que los modelos de administración mejoren, el mercado de aditivos para piensos de ganado bovino seguirá mostrando una brecha entre el alto interés político en la reducción de metano y la velocidad de adopción a nivel de campo en los sistemas extensivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aditivo: Los Aminoácidos Lideran mientras los Antioxidantes Registran la Expansión más Rápida

Los aminoácidos representaron el 20,8% de la participación del mercado de aditivos para piensos de ganado bovino en 2025, convirtiéndolos en el tipo de aditivo más grande. Su posición refleja un papel claro en la eficiencia proteica, la deposición de tejido magro y la optimización del uso del nitrógeno en los sistemas de acabado, crecimiento y cría de vacas y terneros. El tipo de aditivo de más rápido crecimiento son los antioxidantes, que se proyecta que se expandirán a una CAGR del 6,7% durante 2026-2031 a medida que los períodos de almacenamiento de piensos se prolonguen y las raciones de mayor energía aumenten el riesgo de oxidación. El mercado de aditivos para piensos de ganado bovino también está observando una mayor preferencia comercial por sistemas antioxidantes naturales, como los tocoferoles y el ácido cítrico, en aplicaciones sensibles a la exportación. Ese patrón de demanda mantiene a los aminoácidos como elemento central de los programas de rendimiento, al tiempo que otorga a los antioxidantes una trayectoria de expansión más rápida en sistemas de alimentación más orientados a la calidad.

Dentro de la industria más amplia de aditivos para piensos de ganado bovino, los probióticos y prebióticos están adquiriendo un papel más sólido en los programas de recepción y transición, donde la estabilidad intestinal está estrechamente vinculada al control de los costos de salud. Los formatos de múltiples cepas se están volviendo más atractivos que los productos de cepa única porque los compradores desean un soporte digestivo más amplio en el manejo posterior a los antibióticos. Los productos de levadura también están avanzando desde un papel de apoyo de nicho hacia una inclusión más regular en las dietas de corrales de engorde que necesitan equilibrio del pH ruminal y una mejor utilización de la fibra. La Comisión Europea autorizó Saccharomyces cerevisiae CNCM I-4407 como aditivo para piensos para ganado bovino de engorde en 2025, lo que respalda la posición comercial de los sistemas de levadura viva en los mercados regulados. El mercado de aditivos para piensos de ganado bovino sigue dependiendo de los minerales y las vitaminas como categorías fundamentales, pero la combinación de crecimiento está cambiando hacia productos que resuelven los problemas de estabilidad de las raciones, salud intestinal y conservación de los piensos de manera más directa.

Por Forma: Los Productos Secos Mantienen el Dominio mientras los Formatos Líquidos se Aceleran en los Sistemas de Ración Totalmente Mezclada (RTM)

Los productos secos representaron el 56,3% del mercado de aditivos para piensos de ganado bovino en 2025, convirtiéndolos en el segmento de forma más grande del estudio. Su escala proviene de la compatibilidad con la base instalada de manejo de premezclas, mezcla por lotes, aglutinación de pellets y sistemas de almacenamiento estándar en las operaciones bovinas globales. Los productos líquidos son el segmento de más rápido crecimiento y se proyecta que crecerán a una CAGR del 6,2% durante 2026-2031 a medida que más sistemas de alimentación intensiva adopten la entrega de Ración Totalmente Mezclada (RTM). El mercado de aditivos para piensos de ganado bovino favorece la inclusión líquida, donde la uniformidad del recubrimiento y la consistencia de la ingesta importan para compuestos de baja inclusión como enzimas, microbianos y ciertos sistemas fitogénicos. Esto significa que las formas secas seguirán siendo dominantes, mientras que los sistemas líquidos continúan ganando terreno en operaciones de mayor control.

Dentro de la industria de aditivos para piensos de ganado bovino, los formatos líquidos y encapsulados también ofrecen a los proveedores una vía técnica para diferenciar productos que de otro modo podrían compararse principalmente por precio. En 2025, Bluestar Adisseo Company avanzó en la expansión de su capacidad de producción de MetaSmart en España para apoyar la creciente demanda de soluciones de metionina líquida en la nutrición de rumiantes, destacando la continua inversión de la industria en tecnologías de entrega de nutrientes de precisión. Tales desarrollos fortalecen el argumento comercial para los sistemas de inclusión líquida que mejoran la consistencia de la dosificación y la utilización de nutrientes en las operaciones intensivas de alimentación de ganado bovino. Aun así, las necesidades de capital para tanques, líneas calefactadas y bombas calibradas siguen limitando una adopción más rápida en granjas bovinas más pequeñas o extensivas.

Análisis Geográfico

América del Norte tuvo el 59,1% de la participación del mercado de aditivos para piensos de ganado bovino en 2025, lo que la convirtió en el segmento regional más grande. La posición de la región refleja la intensidad técnica del modelo de corrales de engorde de los Estados Unidos, donde múltiples clases de aditivos ya son estándar en las raciones de acabado con alto contenido de concentrados. El mercado de aditivos para piensos de ganado bovino en América del Norte está impulsado ahora por la demanda de programas de reducción de metano, uso de aminoácidos de precisión y productos para la salud intestinal en la fase de recepción que abordan los objetivos de morbilidad y calidad de la canal. Es probable que el crecimiento se mantenga moderado en comparación con las regiones más dinámicas porque la adopción de referencia de los aditivos de rendimiento básicos ya es alta en los sistemas más comerciales. La creación de valor futuro en esta región probablemente provenga más de productos premium con mayor documentación que de una simple expansión de volumen.

América del Sur sigue siendo la región emergente de mayor crecimiento en el mercado de aditivos para piensos de ganado bovino, ya que su base ganadera es grande y la penetración de aditivos aún tiene margen para crecer. El hato ganadero de Brasil superó los 220 millones de cabezas durante el período 2024-2025, confirmando la escala de la región y su relevancia para la demanda de aditivos a largo plazo. El caso de crecimiento es más sólido donde más ganado está pasando por sistemas de acabado en confinamiento o semi-intensivos que requieren una alimentación estructurada y una intervención nutricional más consistente. En 2024, DSM-Firmenich inauguró una nueva instalación de nutrición animal en Sete Lagoas, Brasil, con capacidad para producir 100.000 toneladas métricas de suplementos anuales para ganado bovino de carne y leche, reforzando la inversión de la industria en la cadena de valor de la nutrición de rumiantes en Brasil y apoyando la futura penetración de aditivos en los sistemas comerciales de carne bovina. Argentina también apoya la demanda porque los productores están utilizando programas minerales más específicos en sistemas donde las deficiencias de cobre, zinc y selenio pueden reducir materialmente el rendimiento de los terneros.

Europa sigue siendo una parte madura pero especializada del mercado de aditivos para piensos de ganado bovino, con una demanda centrada en productos de levadura regulados, fitogénicos, aminoácidos y soluciones relacionadas con el metano. Asia-Pacífico es el segmento regional de más rápido crecimiento y se proyecta que se expanda a una CAGR del 5,9% durante 2026-2031, respaldado por el crecimiento de los corrales de engorde y la modernización regulatoria en China y los mercados cercanos. China amplió el uso aprobado del ácido guanidinoacético para el engorde de ganado bovino en programas de Ración Totalmente Mezclada (RTM) en enero de 2026, lo que muestra el apoyo oficial a los aditivos de rendimiento en un sistema comercial en crecimiento. De Heus Animal Nutrition B.V. mantiene operaciones en todo el Sudeste Asiático y el África Subsahariana, donde el crecimiento de la población ganadera y la modernización de los piensos están creando una demanda incipiente de programas de aditivos más formales. Oriente Medio presenta un conjunto de oportunidades diferenciadas para el mercado de aditivos para piensos de ganado bovino, ya que el estrés por calor, la dependencia de piensos importados y los largos ciclos de almacenamiento respaldan el uso constante de antioxidantes, acidificantes y premezclas minerales.

Panorama Competitivo

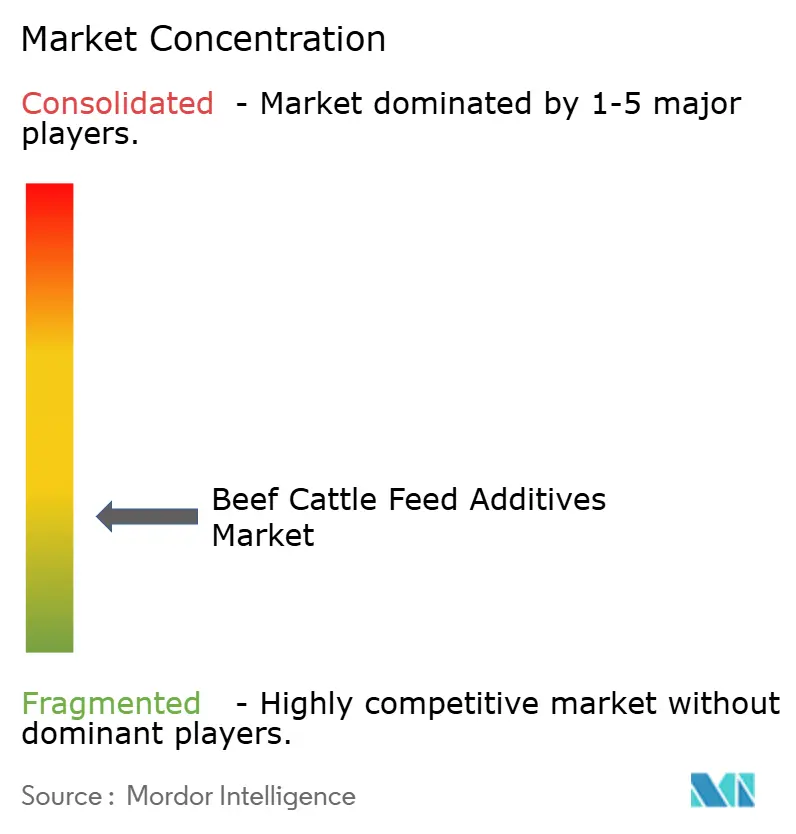

El mercado de aditivos para piensos de ganado bovino se mantuvo estructuralmente fragmentado en 2025, y la competencia está dividida entre grandes grupos agrícolas y proveedores especializados más enfocados. Las grandes empresas integradas como Cargill, Incorporated y Archer Daniels Midland Company compiten con ventaja en distribución, acceso a raciones y relaciones con clientes construidas a través de operaciones más amplias de piensos y granos. Los especialistas en categorías como Zinpro Corporation y Elanco Animal Health Incorporated compiten de manera diferente, utilizando el servicio técnico, los datos específicos de productos y la profundidad de aplicación para defender su participación en categorías de aditivos más estrechas. Esta combinación mantiene el mercado de aditivos para piensos de ganado bovino abierto a múltiples modelos de negocio en lugar de favorecer una única estructura dominante. También explica por qué el liderazgo comercial a menudo depende de la fortaleza del canal local en una categoría y la credibilidad científica en otra.

El mercado de aditivos para piensos de ganado bovino está experimentando un reposicionamiento estratégico, con empresas refinando sus carteras y centrándose en segmentos biológicos y especializados de mayor valor. En mayo de 2025, Kemin Industries, Incorporated adquirió Bactana Corporation, una empresa derivada de la Universidad de Cornell especializada en tecnologías de fermentación y salud intestinal. Esta adquisición amplió las ofertas de microbianos de administración directa de Kemin Industries, Incorporated, alineándose con la creciente demanda de soluciones innovadoras de salud animal. De manera similar, en febrero de 2025, Novonesis Limited adquirió la participación de DSM-Firmenich AG en la Alianza de Enzimas para Piensos por USD 1,62 mil millones (EUR 1,5 mil millones), marcando una de las reestructuraciones más significativas en el segmento de enzimas para piensos en los últimos años. Estos desarrollos destacan una tendencia de consolidación selectiva dentro del mercado de aditivos para piensos de ganado bovino, con un enfoque en nichos técnicos para satisfacer las necesidades cambiantes de la industria.

El mercado de aditivos para piensos de ganado bovino ofrece oportunidades donde los aditivos biológicos, la documentación de cumplimiento y los sistemas de datos de la granja se superponen. Actualmente, ningún proveedor cuenta con una plataforma completamente integrada que conecte las recomendaciones de aditivos, el seguimiento del rendimiento en la granja y la verificación comercial. Esto abre la puerta a las empresas que pueden demostrar beneficios claros en eficiencia alimenticia, estabilidad sanitaria o reducción de emisiones. Las ventajas competitivas pueden cambiar rápidamente cuando un proveedor obtiene aprobaciones regulatorias, mejora los métodos de entrega o proporciona resultados medibles. Si bien el mercado sigue fragmentado, se está volviendo más enfocado en la evidencia y el soporte de servicio para asegurar clientes recurrentes.

Líderes de la Industria de Aditivos para Piensos de Ganado Bovino

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Nutreco N.V. (SHV Holdings N.V.)

-

DSM-Firmenich AG

-

Alltech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Rumin8 informó resultados positivos de ensayos comerciales con ganado bovino en Brasil realizados con Minerva Foods, demostrando la efectividad de su tecnología de aditivos para piensos reductores de metano en condiciones comerciales. El ganado que recibió el aditivo en una Ración Totalmente Mezclada (RTM) logró una reducción del 50,4% en las emisiones de metano y una mejora del 5,0% en la eficiencia de conversión alimenticia frente a un grupo de control, reforzando el potencial comercial de las soluciones de mitigación de metano basadas en piensos para el ganado bovino.

- Enero de 2026: El Ministerio de Agricultura y Asuntos Rurales de China (MARA, por sus siglas en inglés) emitió el Anuncio N.º 982, aprobando 7 nuevos productos aditivos para piensos y ampliando el alcance de uso permitido de 8 aditivos existentes. El anuncio amplió la vía regulatoria para tecnologías adicionales de aditivos para piensos y apoyó oportunidades de comercialización más amplias dentro del sector ganadero de China.

- Abril de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés) aprobó la NADA 141-586, una nueva combinación de piensos medicados de tres vías de lubabegrón, monensina y virginiamicina para novillos y novillas de carne en crecimiento alimentados en confinamiento para el sacrificio, con el objetivo de mejorar la eficiencia alimenticia y las emisiones de gas amoníaco por libra de peso vivo.

Alcance del Informe Global del Mercado de Aditivos para Piensos de Ganado Bovino

El mercado de aditivos para piensos de ganado bovino abarca ingredientes nutricionales, funcionales y potenciadores del rendimiento añadidos a los sistemas de piensos o raciones para el ganado bovino.

El Informe del Mercado de Aditivos para Piensos de Ganado Bovino está Segmentado por Tipo de Aditivo (Acidificantes, Antibióticos, Antioxidantes, Aminoácidos, Aglutinantes, Enzimas, Saborizantes y Edulcorantes, Minerales, Desintoxicantes de Micotoxinas, Fitogénicos, Probióticos, Prebióticos, Pigmentos, Vitaminas y Levadura), por Forma (Seco y Líquido), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor y Volumen.

| Acidificantes | Ácido Láctico |

| Ácido Propiónico | |

| Ácido Fumárico | |

| Otros Acidificantes | |

| Antibióticos | Tetraciclinas |

| Penicilinas | |

| Tilosina | |

| Bacitracina | |

| Otros Antibióticos | |

| Antioxidantes | Hidroxianisol Butilado (BHA) |

| Hidroxitolueno Butilado (BHT) | |

| Etoxiquina | |

| Galato de Propilo | |

| Tocoferoles | |

| Ácido Cítrico | |

| Otros Antioxidantes | |

| Aminoácidos | Lisina |

| Triptófano | |

| Metionina | |

| Treonina | |

| Otros Aminoácidos | |

| Aglutinantes | Aglutinantes Naturales |

| Aglutinantes Sintéticos | |

| Enzimas | Carbohidrasas |

| Fitasas | |

| Otras Enzimas | |

| Saborizantes y Edulcorantes | Saborizantes |

| Edulcorantes | |

| Minerales | Macrominerales |

| Microminerales | |

| Desintoxicantes de Micotoxinas | Aglutinantes |

| Biotransformadores | |

| Fitogénicos | Hierbas y Especias |

| Aceite Esencial | |

| Otros Fitogénicos | |

| Pigmentos | Carotenoides |

| Curcumina y Espirulina | |

| Prebióticos | Inulina |

| Fructooligosacáridos | |

| Galactooligosacáridos | |

| Xilooligosacáridos | |

| Lactulosa | |

| Mananoligosacáridos | |

| Otros Prebióticos | |

| Probióticos | Lactobacilos |

| Bifidobacterias | |

| Streptococcus | |

| Pediococcus | |

| Enterococcus | |

| Otros Probióticos | |

| Vitaminas | Vitamina A |

| Vitamina B | |

| Vitamina C | |

| Vitamina E | |

| Otras Vitaminas | |

| Levadura | Levadura Viva |

| Levadura Agotada | |

| Levadura Torula Deshidratada | |

| Levadura de Selenio | |

| Levadura de Suero | |

| Derivados de Levadura |

| Seco |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Nueva Zelanda | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Irán | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Aditivo | Acidificantes | Ácido Láctico |

| Ácido Propiónico | ||

| Ácido Fumárico | ||

| Otros Acidificantes | ||

| Antibióticos | Tetraciclinas | |

| Penicilinas | ||

| Tilosina | ||

| Bacitracina | ||

| Otros Antibióticos | ||

| Antioxidantes | Hidroxianisol Butilado (BHA) | |

| Hidroxitolueno Butilado (BHT) | ||

| Etoxiquina | ||

| Galato de Propilo | ||

| Tocoferoles | ||

| Ácido Cítrico | ||

| Otros Antioxidantes | ||

| Aminoácidos | Lisina | |

| Triptófano | ||

| Metionina | ||

| Treonina | ||

| Otros Aminoácidos | ||

| Aglutinantes | Aglutinantes Naturales | |

| Aglutinantes Sintéticos | ||

| Enzimas | Carbohidrasas | |

| Fitasas | ||

| Otras Enzimas | ||

| Saborizantes y Edulcorantes | Saborizantes | |

| Edulcorantes | ||

| Minerales | Macrominerales | |

| Microminerales | ||

| Desintoxicantes de Micotoxinas | Aglutinantes | |

| Biotransformadores | ||

| Fitogénicos | Hierbas y Especias | |

| Aceite Esencial | ||

| Otros Fitogénicos | ||

| Pigmentos | Carotenoides | |

| Curcumina y Espirulina | ||

| Prebióticos | Inulina | |

| Fructooligosacáridos | ||

| Galactooligosacáridos | ||

| Xilooligosacáridos | ||

| Lactulosa | ||

| Mananoligosacáridos | ||

| Otros Prebióticos | ||

| Probióticos | Lactobacilos | |

| Bifidobacterias | ||

| Streptococcus | ||

| Pediococcus | ||

| Enterococcus | ||

| Otros Probióticos | ||

| Vitaminas | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras Vitaminas | ||

| Levadura | Levadura Viva | |

| Levadura Agotada | ||

| Levadura Torula Deshidratada | ||

| Levadura de Selenio | ||

| Levadura de Suero | ||

| Derivados de Levadura | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Irán | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para los aditivos para piensos de ganado bovino de 2026 a 2031?

El mercado de aditivos para piensos de ganado bovino está valorado en USD 4,27 mil millones en 2026 y se prevé que alcance USD 5,49 mil millones en 2031 a una CAGR del 5,15% durante 2026-2031.

¿Qué tipo de aditivo lidera los ingresos de los aditivos para piensos de ganado bovino?

Los aminoácidos fueron el tipo de aditivo más grande en 2025 con una participación del 20,8%, respaldados por su papel en la eficiencia proteica y la deposición de músculo magro.

¿Qué forma se está expandiendo más rápidamente en los programas de alimentación de ganado bovino?

Los productos líquidos son el segmento de forma de más rápido crecimiento con una CAGR del 6,2% durante 2026-2031, principalmente en sistemas de Ración Totalmente Mezclada más intensivos.

¿Qué región lidera actualmente la demanda global de aditivos para piensos de ganado bovino?

América del Norte fue el segmento regional más grande en 2025 con una participación del 59,1%, reflejando la escala y la intensidad técnica de las operaciones comerciales de corrales de engorde.

¿Por qué los aditivos reductores de metano están recibiendo más atención en los sistemas bovinos?

Los compradores están vinculando estos productos tanto a la reducción de emisiones como al valor comercial, especialmente donde los programas de carbono pueden compensar parte del costo de los aditivos.

¿Cuál es el principal riesgo para los proveedores en este espacio?

La volatilidad de los costos de insumos y los largos plazos de aprobación siguen siendo las principales restricciones porque pueden ralentizar la adopción de aditivos premium y retrasar la comercialización de productos más nuevos.

Última actualización de la página el: