Tamaño y Participación del Mercado de Aditivos para Piensos de Rumiantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Piensos de Rumiantes por Mordor Intelligence

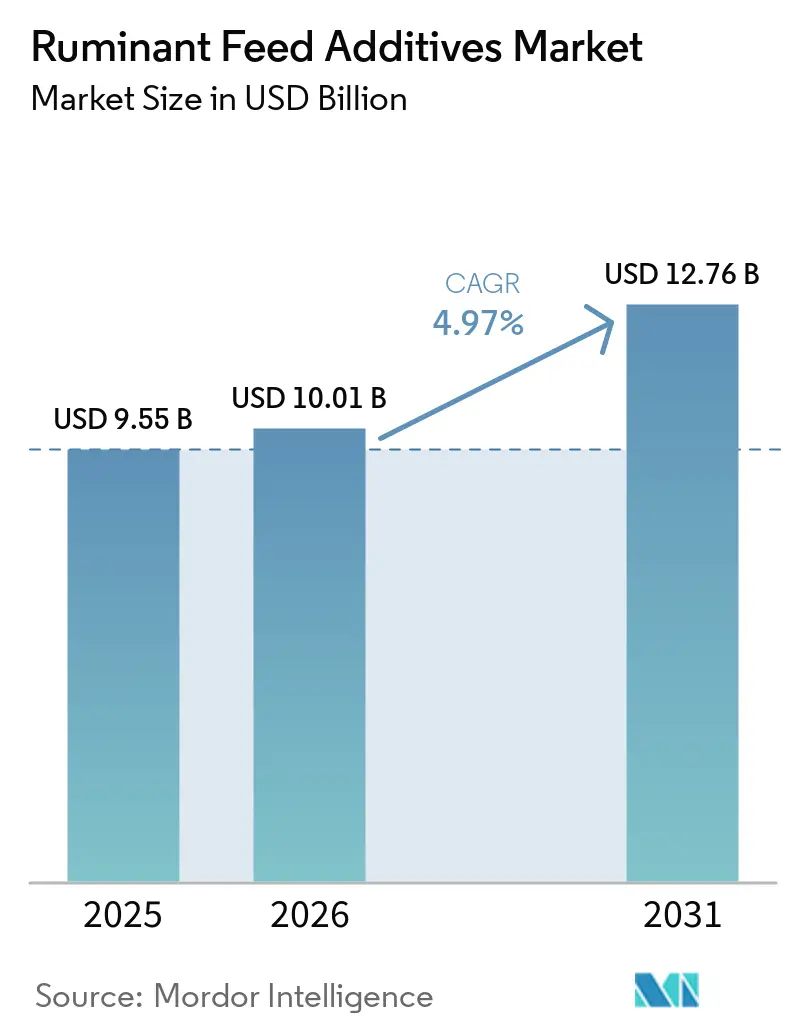

El tamaño del mercado de aditivos para piensos de rumiantes fue valorado en USD 9,55 mil millones en 2025 y se proyecta que crezca desde USD 10,01 mil millones en 2026 hasta alcanzar USD 12,76 mil millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026–2031). El mercado de aditivos para piensos de rumiantes está impulsado por una demanda estable, ya que los productores de leche y carne buscan mayor producción por animal manteniendo la eficiencia alimentaria. El mercado de aditivos para piensos de rumiantes también se está beneficiando del alejamiento de los promotores de crecimiento antibióticos, lo que está elevando el papel de los acidificantes, probióticos, fitogénicos, enzimas y otros productos funcionales en las raciones diarias. Otro cambio en el mercado de aditivos para piensos de rumiantes es el creciente valor comercial de las soluciones de reducción de metano, que está desplazando la atención de los proveedores hacia principios activos especializados con mayor poder de fijación de precios. Los grandes proveedores están ajustando sus carteras y planes de capacidad para capturar este cambio en la combinación de productos, lo que está modificando la distribución del valor entre premezclas, aminoácidos protegidos, probióticos y aditivos vinculados a la sostenibilidad. El mercado de aditivos para piensos de rumiantes está, por tanto, creciendo tanto en demanda de volumen como en mejoras en la combinación de productos, con las regiones maduras marcando aún el ritmo comercial al combinar escala de rebaño, preparación regulatoria y mayor adopción de herramientas de alimentación de precisión.

Conclusiones Clave del Informe

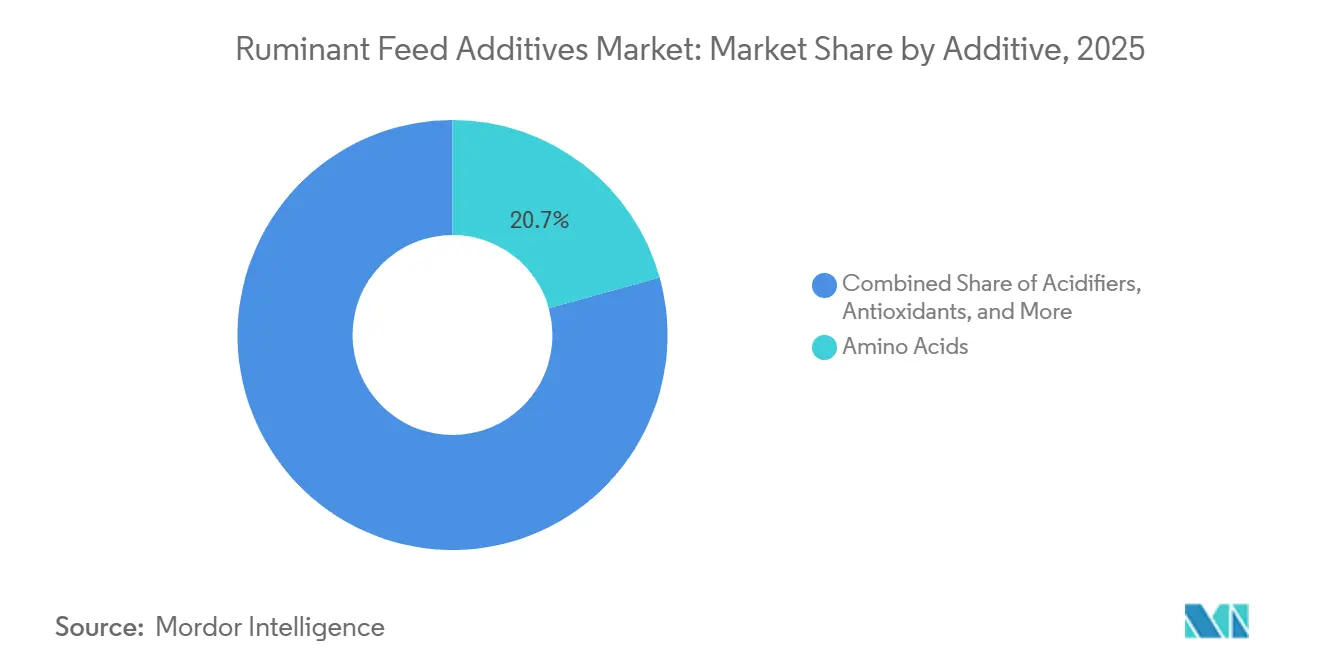

- Por aditivo, los aminoácidos representaron el 20,7% de la participación del mercado de aditivos para piensos de rumiantes en 2025, mientras que se proyecta que los acidificantes crezcan a una CAGR del 5,8% hasta 2031.

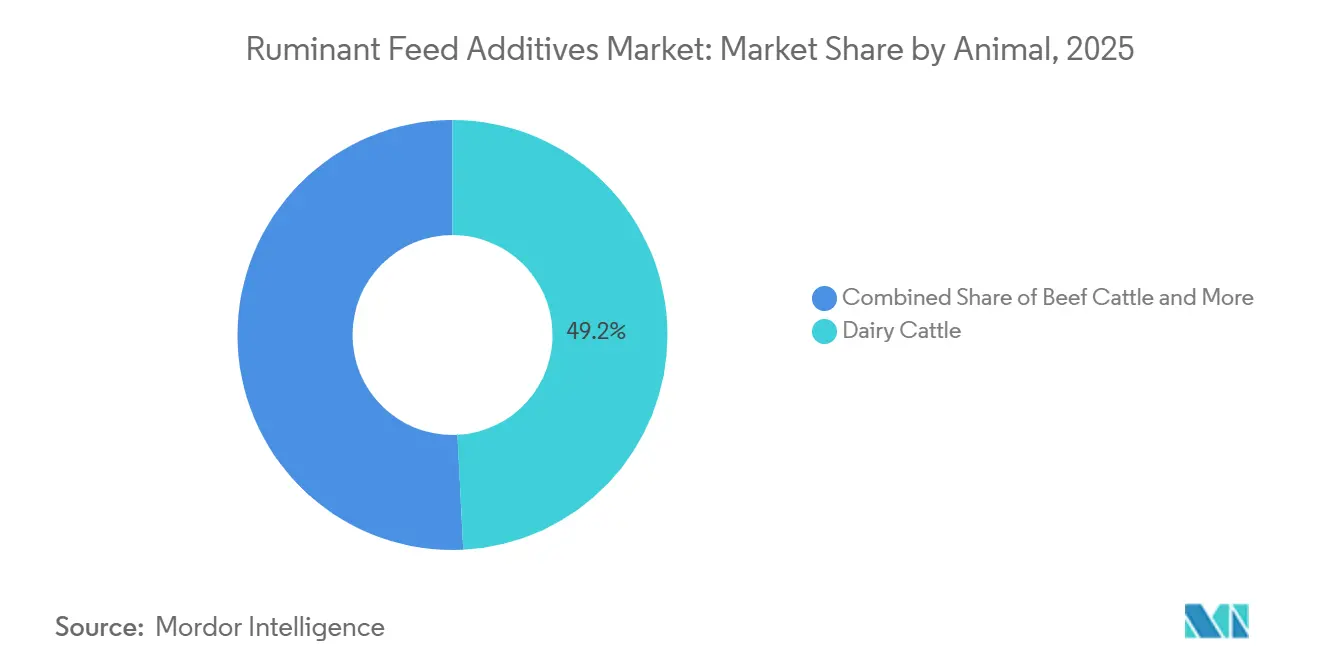

- Por animal, el ganado lechero representó el 49,2% del valor del mercado en 2025, mientras que se prevé que el ganado de carne se expanda a una CAGR del 5,6% hasta 2031.

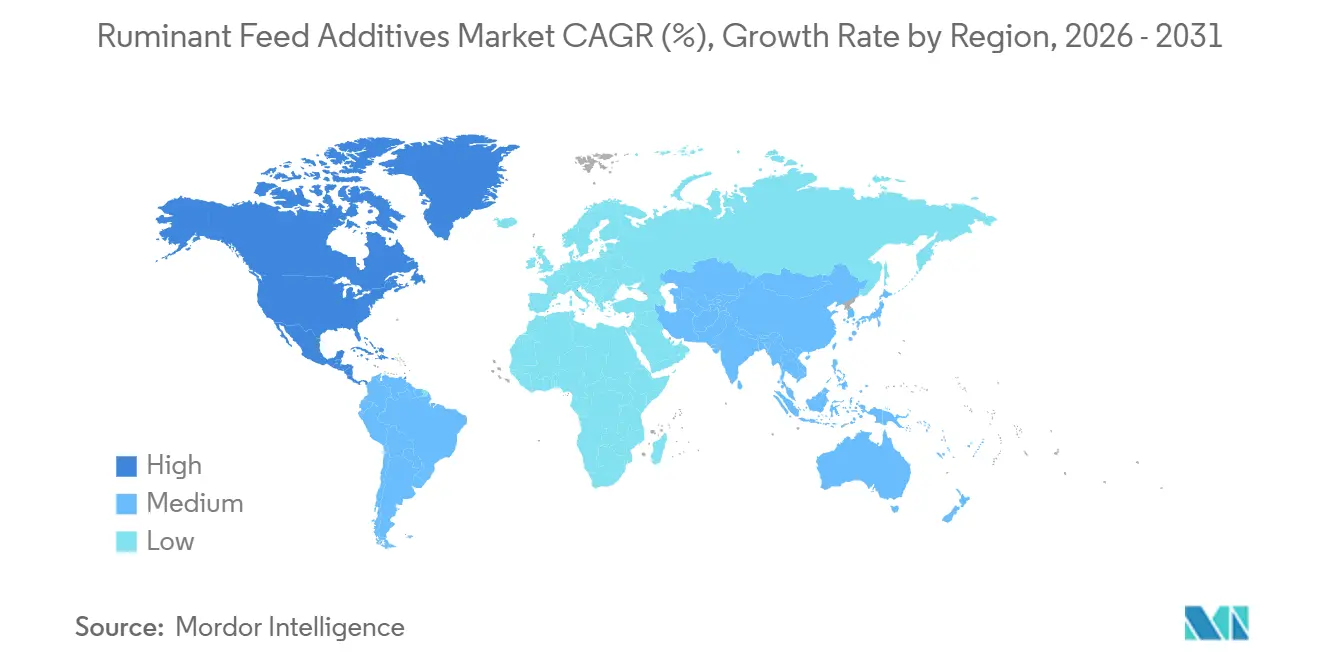

- Por geografía, América del Norte representó el 38,0% del mercado de aditivos para piensos de rumiantes en 2025 y también se proyecta que registre la CAGR regional más rápida del 6,1% hasta 2031.

- Por empresa, Cargill, Incorporated, Archer Daniels Midland Company, DSM-Firmenich, Evonik Industries AG y BASF SE en conjunto representaron una participación de mercado significativa en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos para Piensos de Rumiantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ganancias en productividad de leche y carne | +1.5% | Global, con concentración principal en Asia-Pacífico, América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Producción libre de antibióticos que desplaza la demanda hacia aditivos funcionales | +1.2% | Global, con mayor relevancia en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Economía de la reducción de metano que mejora el retorno de los aditivos especializados | +0.8% | América del Norte, Europa y Australia, con extensión a Brasil y Japón | Mediano plazo (2-4 años) |

| Expansión de la alimentación de precisión en operaciones lecheras y de engorde | +0.7% | América del Norte y Europa, con expansión hacia grandes sistemas lecheros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de programas de nutrición para animales jóvenes en rebaños comerciales | +0.5% | Asia-Pacífico, América del Sur y África | Largo plazo (≥ 4 años) |

| Uso creciente de soluciones de salud ruminal y modulación del microbioma | +0.6% | Global, con concentración en América del Norte, Europa y sistemas lecheros de gran escala en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ganancias en Productividad de Leche y Carne

El mercado de aditivos para piensos de rumiantes continúa obteniendo su apoyo más estable de la necesidad de mejorar el rendimiento lechero, los sólidos de la leche, las tasas de crecimiento y la conversión alimentaria en rebaños comerciales. Alltech informó que la producción mundial de piensos compuestos superó los 1,44 mil millones de toneladas métricas en 2025, y los piensos para rumiantes siguen siendo una de las áreas donde los aditivos especializados ofrecen un mayor valor por tonelada que las formulaciones estándar [1]Fuente: Alltech, "Encuesta Global de Piensos 2026," Alltech, alltech.com.. En los sistemas lecheros, la genética de mayor rendimiento reduce la brecha nutricional entre lo que el forraje puede suministrar y lo que el animal necesita, manteniendo firme la demanda de aminoácidos protegidos, minerales, vitaminas y productos de soporte ruminal. Los objetivos de productividad también están vinculándose cada vez más a los objetivos de sostenibilidad, ya que una mayor producción por animal reduce la intensidad de emisiones de cada kilogramo de leche o carne producido. Esa combinación refuerza el papel de los programas de nutrición premium y mantiene al mercado de aditivos para piensos de rumiantes ligado a objetivos de eficiencia estructural más que a ciclos de alimentación a corto plazo.

Producción Libre de Antibióticos que Desplaza la Demanda hacia Aditivos Funcionales

El mercado de aditivos para piensos de rumiantes se está beneficiando del creciente cambio hacia sistemas de producción libres de antibióticos tanto en operaciones lecheras como de carne. Con la eliminación o limitación estricta de los promotores de crecimiento antibióticos, los productores buscan soluciones alternativas para apoyar la digestión, la salud intestinal, la inmunidad y el rendimiento constante. Un metaanálisis de 2025 publicado en el Journal of Advanced Research informó que las combinaciones de aditivos alimentarios no antibióticos resultaron en mejoras estadísticamente significativas en el rendimiento del crecimiento del ganado y la función inmune en diversas especies[2]Fuente: L. Liu et al., "Metaanálisis del Impacto Global de los Aditivos Alimentarios No Antibióticos en el Rendimiento y la Salud del Ganado," Journal of Advanced Research, doi.org.. Esta tendencia está impulsando el mayor uso de probióticos, prebióticos, fitogénicos, enzimas, acidificantes y formulaciones multicomponente en dietas comerciales para rumiantes. El cambio es notable, ya que los productores están dejando de reemplazar un solo ingrediente por otro, adoptando en su lugar programas integrados que combinan múltiples modos de acción funcionales. Este enfoque está aumentando el gasto promedio por animal en muchos rebaños organizados y está orientando el mercado de aditivos para piensos de rumiantes más allá de la suplementación básica de minerales y vitaminas.

Economa de la Reducción de Metano que Mejora el Retorno de los Aditivos Especializados

El mercado de aditivos para piensos de rumiantes está experimentando un mayor interés en las soluciones de reducción de metano a medida que el caso de negocio para los grandes operadores de lecherías y corrales de engorde se vuelve más claro. Un estudio de 2025 encontró que la suplementación con 3-NOP redujo el rendimiento de metano en un promedio del 25,9% en ganado de carne y del 26,4% en ganado lechero a una dosis de 60 mg/kg de materia seca ingerida. Investigaciones adicionales respaldan aún más el papel de los aditivos alimentarios en la reducción de las emisiones de metano entérico en los sistemas lecheros, fortaleciendo así su aplicabilidad comercial [3]Fuente: Correa Lage et al., "Metionina Protegida del Rumen para Ganado Lechero y de Carne: Perspectivas Actuales sobre el Papel de la Metionina, Estrategias de Suplementación, Metabolismo, Salud y Rendimiento," Frontiers in Animal Science, frontiersin.org.. A nivel empresarial, DSM-Firmenich mantuvo Bovaer dentro de su negocio principal mientras desinvertía la división más amplia de Nutrición y Salud Animal, lo que indica que los principios activos vinculados al metano están siendo tratados como activos estratégicos en lugar de elementos estándar de cartera. Esa decisión es importante porque señala confianza en que los aditivos vinculados a la sostenibilidad obtendrán mejores márgenes y una demanda más duradera. A medida que los marcos de carbono, los compromisos de los procesadores y los objetivos de eficiencia en la granja se superponen cada vez más, el perfil de retorno de los inhibidores de metano se está volviendo lo suficientemente sólido como para respaldar una adopción más amplia en el mercado de aditivos para piensos de rumiantes.

Crecimiento de Programas de Nutrición para Animales Jóvenes en Rebaños Comerciales

El mercado de aditivos para piensos de rumiantes está creciendo debido al mayor enfoque en terneros y otros rumiantes jóvenes en rebaños comerciales. Los productores están enfatizando el desarrollo temprano del rumen, minimizando los contratiempos de salud y logrando un progreso más rápido hacia los hitos de cría o finalización, ya que estos factores impactan significativamente la productividad a lo largo de la vida y los costos de reposición. Esta tendencia está impulsando la demanda de programas de alimentación especializados que incorporan ácidos, levaduras, nutrientes protegidos, minerales traza y productos de soporte intestinal, superando la dependencia de los piensos iniciadores estándar. En los sistemas organizados de producción lechera y de carne, la nutrición en las primeras etapas de vida es reconocida cada vez más como una estrategia de gestión de costos, ya que la mejora de la supervivencia y las ganancias de rendimiento tempranas mejoran la economía de la gestión del rebaño. Este impacto es particularmente pronunciado en regiones donde la gestión comercial del rebaño se está volviendo más estructurada y las decisiones de alimentación están pasando de compras dirigidas por distribuidores a planificación nutricional basada en programas. En consecuencia, la alimentación de animales jóvenes está emergiendo como un área de crecimiento clave para el mercado de aditivos para piensos de rumiantes, especialmente en regiones que están experimentando modernización del rebaño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los aditivos especializados frente a las premezclas convencionales | -0.5% | Global, con mayor presión en África, sistemas de pequeños productores de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los ingredientes de pienso que comprime los márgenes de los formuladores | -0.4% | Global, con mayor presión en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Adopción comercial más lenta fuera de los rebaños de gran escala | -0.3% | África, Oriente Medio y sistemas de pequeños productores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos prolongados de aprobación y etiquetado para principios activos novedosos | -0.3% | Global, especialmente en Europa y otros mercados altamente regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Aditivos Especializados frente a las Premezclas Convencionales

El mercado de aditivos para piensos de rumiantes aún enfrenta una clara barrera de precios cuando los productos especializados se comparan con las premezclas convencionales de minerales y vitaminas. Evonik Industries AG anunció un aumento neto global del precio del 10% para MetAMINO en marzo de 2026, lo que indica que los aminoácidos protegidos y la nutrición sintética siguen expuestos a presiones de producción[4]Fuente: Evonik Industries AG, "Evonik Aumentará su Precio Global para MetAMINO," Evonik Industries AG, evonik.com.. En los sistemas de pequeños y medianos productores, esa brecha de precios importa más porque los presupuestos de alimentación son más ajustados y los retornos del producto son más difíciles de medir animal por animal. Los productores en esos sistemas a menudo se quedan con premezclas más simples incluso cuando se conocen los beneficios de rendimiento de las formulaciones especializadas. El problema comercial no es solo la asequibilidad, sino también la prueba de valor a nivel de granja, especialmente donde el apoyo asesor es limitado. Esto significa que el mercado de aditivos para piensos de rumiantes puede crecer más rápido en regiones sensibles al costo solo cuando los proveedores combinan productos de mayor valor con servicio práctico, métricas de respuesta más claras y envases más accesibles.

Adopción Comercial más Lenta fuera de los Rebaños de Gran Escala

El mercado de aditivos para piensos de rumiantes aún tiene una brecha de acceso considerable fuera de las granjas lecheras de gran escala y los corrales de engorde organizados. Muchos productores en el sur y sudeste de Asia, el África Subsahariana y partes de Oriente Medio gestionan animales en sistemas donde la medición individual, la alimentación controlada y el apoyo asesor formal siguen siendo limitados. La alimentación de precisión puede mejorar la eficiencia productiva, pero también pone de relieve la importancia de la recopilación de datos y las capacidades del sistema, que son más difíciles de desarrollar para los operadores más pequeños. Esto importa porque los aditivos de alto rendimiento muestran su valor con mayor claridad cuando los productores pueden hacer un seguimiento disciplinado de los sólidos de la leche, el crecimiento, los eventos de salud o la conversión alimentaria. Sin esa estructura, los productos especializados pueden percibirse como opcionales en lugar de necesarios, incluso cuando los beneficios a largo plazo son reales. Como resultado, el mercado de aditivos para piensos de rumiantes sigue siendo más desarrollado en los sistemas intensivos, mientras que la adopción en bases de rebaños fragmentados probablemente seguirá el ritmo de la modernización de las granjas más que el de la innovación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aditivo: Los Aminoácidos Dominan; los Acidificantes Marcan el Ritmo del Crecimiento

Los aminoácidos representaron el 20,7% de la participación del mercado de aditivos para piensos de rumiantes en 2025, convirtiéndolos en la categoría de aditivos más grande de la industria. Esta dominancia refleja el uso constante de lisina y metionina protegidas del rumen en raciones de alta producción lechera, donde el equilibrio proteico se gestiona cuidadosamente. Los productos clave en esta categoría incluyen Mepron de Evonik Industries AG, Smartamine y MetaSmart de Adisseo France SAS, y AjiPro-L de Ajinomoto Co., Inc. Además, las vitaminas, los probióticos y los fitogénicos ocupan posiciones significativas debido a sus roles en la promoción de la estabilidad de la salud, el apoyo al metabolismo y la habilitación de prácticas de alimentación libres de antibióticos en diversos sistemas de rebaños. La evolución de la combinación de categorías indica que el mercado de aditivos para piensos de rumiantes está siendo impulsado cada vez más por ingredientes diseñados para apoyar resultados específicos de producción o salud, en lugar de únicamente por productos de inclusión amplia.

Se proyecta que los acidificantes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,8%, la más rápida entre los tipos de aditivos en el mercado de aditivos para piensos de rumiantes hasta 2031. Este crecimiento se atribuye a la adopción de prácticas de formulación libres de antibióticos y al mayor uso de programas de pienso iniciador para terneros para mejorar la salud intestinal y reducir el estrés digestivo temprano. Las mezclas de acidificantes están ganando popularidad debido a sus dobles beneficios de control de higiene y adaptación ruminal, lo que las hace valiosas en diversas etapas del ciclo productivo. Además, la importancia de la gestión de micotoxinas y el uso de enzimas está aumentando a medida que la variabilidad climática impacta la calidad del pienso y los sistemas de alimentación avanzados permiten una mejor cuantificación de las mejoras en la digestibilidad. En consecuencia, la industria está evolucionando hacia carteras de productos multifuncionales en lugar de ingredientes de propósito único. Esta tendencia está impulsando el desarrollo de una combinación de productos premium más amplia, con el crecimiento cada vez más enfocado en categorías alineadas con objetivos de salud, alimentación de precisión y sostenibilidad.

Por Animal: El Ganado Lechero Lidera el Valor; el Ganado de Carne Acelera por la Economía de la Eficiencia

El ganado lechero representó el 49,2% del tamaño del mercado de aditivos para piensos de rumiantes en 2025, convirtiendo a la producción lechera en el segmento de uso final más grande por valor. El segmento tiene la mayor intensidad de aditivos por cabeza porque los programas de lactación intensiva dependen de un soporte nutricional preciso en cuanto a equilibrio proteico, metabolismo, estado mineral y función ruminal. Nutreco recibió una subvención holandesa en 2025 para desarrollar soluciones en la granja para reducir las emisiones de nitrógeno en los rebaños lecheros sin sacrificar la producción de leche, lo que demuestra cómo los programas de nutrición están siendo moldeados simultáneamente por objetivos de productividad y ambientales [5]Fuente: Nutreco, "Nutreco Recibe una Subvención Holandesa para Desarrollar Soluciones en la Granja para Reducir las Emisiones de Nitrógeno," Nutreco, nutreco.com.. Ese doble requisito eleva el listón para los proveedores, ya que las granjas quieren cada vez más productos que puedan apoyar tanto la producción como el cumplimiento normativo en un solo programa. También favorece a las empresas que pueden ofrecer herramientas de asesoramiento y datos de rendimiento junto con los ingredientes físicos. En el mercado de aditivos para piensos de rumiantes, la producción lechera sigue siendo el ancla de valor, ya que los grandes rebaños comerciales continúan justificando un mayor gasto en nutrición dirigida.

Se prevé que el ganado de carne crezca a una CAGR del 5,6% hasta 2031, convirtiéndolo en el segmento animal de más rápido crecimiento en el mercado de aditivos para piensos de rumiantes. El crecimiento está siendo apoyado por la intensificación de los corrales de engorde en América del Norte y América del Sur, donde la eficiencia alimentaria y el rendimiento en materia de emisiones están adquiriendo mayor importancia comercial. Otros rumiantes, incluidos ovejas, cabras y búfalos, representan la base de valor restante y continúan expandiéndose de manera constante en países donde las poblaciones animales son grandes pero la suplementación formal sigue siendo poco desarrollada. Esto crea un panorama de dos velocidades donde la producción lechera sigue liderando la intensidad del gasto mientras que la carne genera un crecimiento incremental más rápido. En conjunto, ambos segmentos mantienen al mercado de aditivos para piensos de rumiantes con una base amplia en lugar de depender de una sola clase animal.

Análisis Geográfico

América del Norte representó el 38,0% de la participación del mercado de aditivos para piensos de rumiantes en 2025 y también se proyecta que crezca con la CAGR regional más rápida del 6,1% hasta 2031. Ese liderazgo es inusual para una región madura, pero se alinea con la estructura del mercado de aditivos para piensos de rumiantes, ya que América del Norte combina grandes granjas lecheras, grandes corrales de engorde, alta penetración de aditivos y mayor disposición para los productos especializados. Estados Unidos impulsa la mayor parte de esa demanda porque la escala del rebaño, los servicios de nutrición comercial y la presión ambiental han avanzado todos en la misma dirección. Canadá añade mayor profundidad a la región, ya que los sistemas lecheros organizados y el desarrollo regulatorio apoyan la adopción de aditivos especializados. México sigue siendo un importante bolsillo de crecimiento porque las operaciones lecheras y de carne se están volviendo más comerciales y más conectadas al suministro formal de premezclas. Estas condiciones mantienen a América del Norte en un doble papel como el mayor y más rápido contribuyente regional al mercado de aditivos para piensos de rumiantes.

Asia-Pacífico es el segundo mercado regional más grande. China, India y Australia impulsan la demanda debido a sus grandes bases de rebaños y factores de crecimiento constantes, incluida la expansión de la producción, la modernización y el mayor uso de piensos formales. En agosto de 2025, DSM-Firmenich inauguró una nueva planta de Nutrición y Salud Animal en Jadcherla, India, para producir localmente Mycofix para la región, demostrando confianza en la demanda a largo plazo y los beneficios de una cadena de suministro localizada[6]Fuente: DSM-Firmenich, "dsm-firmenich Inaugura una Nueva Planta de Nutrición y Salud Animal en Jadcherla, India," DSM-Firmenich, dsm-firmenich.com.. La región desempeña un papel significativo en el mercado de aditivos para piensos de rumiantes, ya que el aumento del consumo de proteína animal y la modernización del rebaño están ampliando la base comercial más allá de los sistemas lecheros avanzados. Si bien la adopción varía según el tamaño de la granja, la tendencia general es positiva, con la producción organizada creciendo y más productores pasando de la suplementación básica a programas de nutrición funcional.

Se proyecta que Europa crezca de manera constante, impulsada por regulaciones estrictas sobre seguridad de los piensos, salud animal y rendimiento ambiental. Estos factores hacen de Europa un mercado clave para los aditivos premium, ya que el cumplimiento normativo a menudo requiere productos con sólido soporte técnico y eficacia comprobada. También se proyecta que América del Sur experimente un crecimiento constante, liderado por Brasil y Argentina, donde los sistemas de carne y leche orientados a la exportación están mejorando la eficiencia y la escala. Se proyecta que África y Oriente Medio crezcan a un ritmo moderado, aunque ambas regiones enfrentan desafíos como infraestructura limitada y mayor dependencia de las importaciones. Sin embargo, algunos grupos seleccionados de lecherías y corrales de engorde en estas regiones se están desarrollando gradualmente.

Panorama Competitivo

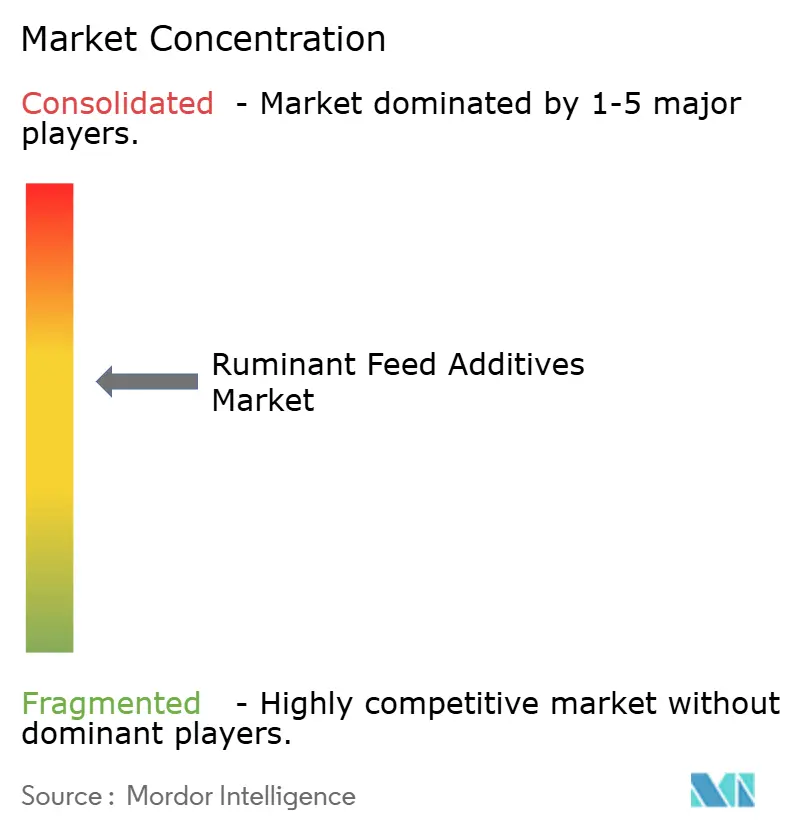

El mercado de aditivos para piensos de rumiantes está moderadamente consolidado, con los cinco principales actores, como Cargill, Incorporated, Archer Daniels Midland Company, DSM-Firmenich, Evonik Industries AG y BASF SE, que en conjunto ostentan una participación de mercado significativa a partir de 2025. La estructura del mercado indica que la escala sigue siendo importante; sin embargo, la competencia persiste debido a la presencia activa de proveedores de ingredientes especializados en áreas como probióticos, levaduras, soluciones de reducción de metano y productos de nutrición protegida. Las empresas líderes están adoptando estrategias que equilibran la simplificación de la cartera con una mayor inversión en activos de alto valor. Además, existe un énfasis creciente en los segmentos impulsados por la innovación y las ofertas de productos diferenciados para mejorar el posicionamiento competitivo dentro del mercado.

BASF SE se ha centrado en remodelar su cartera para priorizar áreas de mayor retorno. En septiembre de 2025, la empresa finalizó la venta de su negocio de ingredientes de rendimiento para alimentos y salud a Louis Dreyfus Company. Posteriormente, en noviembre de 2025, BASF anunció un acuerdo para que Biochem adquiriera su negocio global de glicinatos. Además, la empresa evaluó opciones estratégicas para su negocio de enzimas para piensos, destacando la continua reevaluación de la asignación de capital en categorías de menor margen[7]Fuente: BASF SE, "BASF Evalúa Opciones Estratégicas para su Negocio de Enzimas para Piensos," BASF SE, basf.com.. Estas acciones indican que el mercado de aditivos para piensos de rumiantes se está volviendo más selectivo, con el liderazgo dependiendo cada vez más de la calidad de la combinación de productos en lugar de únicamente del volumen.

La tecnología y los servicios técnicos están emergiendo como factores competitivos críticos en el mercado de aditivos para piensos de rumiantes. Las empresas están ampliando las soluciones digitales y en la granja que conectan directamente las estrategias de nutrición con los resultados de productividad, eficiencia y medioambiente. Los avances recientes en áreas como la gestión del estrés por calor y la reducción de emisiones están impulsando un enfoque más orientado a los resultados en la adopción de productos. Si bien el mercado sigue siendo competitivo, los proveedores con sólida validación científica, experiencia regulatoria y la capacidad de demostrar mejoras de rendimiento medibles en la granja están ganando una ventaja competitiva.

Líderes de la Industria de Aditivos para Piensos de Rumiantes

Cargill, Incorporated

Archer Daniels Midland Company

DSM-Firmenich

Evonik Industries AG

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Evonik Industries AG anunció un aumento neto global del precio del 10% para MetAMINO (DL-metionina 99%, grado pienso), citando presiones de costos en sus centros globales de producción de metionina, lo que se anticipa que respaldará la fortaleza general de los precios en los aditivos para piensos de rumiantes basados en aminoácidos y reforzará el crecimiento del valor en el mercado de nutrición de rumiantes.

- Septiembre de 2025: Evonik Industries AG lanzó BoruCare Capsin, un producto de origen vegetal para ganado lechero que contiene capsaicinoides, polifenoles y flavonoides para abordar la deficiencia de nutrientes en la lactación temprana y el estrés por calor, impulsando así el mercado de aditivos para piensos de rumiantes a través de una mayor adopción de soluciones funcionales de origen vegetal que mejoran la salud y la productividad animal en condiciones de estrés.

- Agosto de 2025: DSM-Firmenich inauguró una nueva planta de aditivos para piensos en Jadcherla, Hyderabad, India, la primera instalación de este tipo de la empresa en el país, produciendo Mycofix localmente para la región de Asia-Pacífico, impulsando así el mercado de aditivos para piensos de rumiantes a través de una mejor oferta regional, menor dependencia de las importaciones y un acceso más rápido a las soluciones de gestión de micotoxinas.

Alcance del Informe Global del Mercado de Aditivos para Piensos de Rumiantes

Los aditivos para piensos son productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimentaria y la ingesta de pienso cuando se suministran en proporciones adecuadas.

El Informe del Mercado de Aditivos para Piensos de Rumiantes está Segmentado por Aditivo (Acidificantes, Aminoácidos, Antibióticos, Antioxidantes, Minerales, Aglutinantes, Enzimas, Saborizantes y Edulcorantes, Desintoxicantes de Micotoxinas, Fitogénicos, Pigmentos, Prebióticos, Probióticos, Vitaminas y Levaduras), por Animal (Ganado de Carne, Ganado Lechero y Otros Rumiantes), y por Geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Acidificantes | Ácido Fumárico |

| Ácido Láctico | |

| Ácido Propiónico | |

| Otros Acidificantes | |

| Aminoácidos | Lisina |

| Metionina | |

| Treonina | |

| Triptófano | |

| Otros Aminoácidos | |

| Antibióticos | Bacitracina |

| Penicilinas | |

| Tetraciclinas | |

| Tilosina | |

| Otros Antibióticos | |

| Antioxidantes | Hidroxianisol Butilado (BHA) |

| Hidroxitolueno Butilado (BHT) | |

| Ácido Cítrico | |

| Etoxiquina | |

| Galato de Propilo | |

| Tocoferoles | |

| Otros Antioxidantes | |

| Aglutinantes | Aglutinantes Naturales |

| Aglutinantes Sintéticos | |

| Enzimas | Carbohidrasas |

| Fitasas | |

| Otras Enzimas | |

| Saborizantes y Edulcorantes | Saborizantes |

| Edulcorantes | |

| Minerales | Macrominerales |

| Microminerales | |

| Desintoxicantes de Micotoxinas | Aglutinantes |

| Biotransformadores | |

| Fitogénicos | Aceite Esencial |

| Hierbas y Especias | |

| Otros Fitogénicos | |

| Pigmentos | Carotenoides |

| Curcumina y Espirulina | |

| Prebióticos | Fructooligosacáridos |

| Galactooligosacáridos | |

| Inulina | |

| Lactulosa | |

| Mananoligosacáridos | |

| Xilooligosacáridos | |

| Otros Prebióticos | |

| Probióticos | Bifidobacterias |

| Enterococcus | |

| Lactobacilos | |

| Pediococcus | |

| Streptococcus | |

| Otros Probióticos | |

| Vitaminas | Vitamina A |

| Vitamina B | |

| Vitamina C | |

| Vitamina E | |

| Otras Vitaminas | |

| Levaduras | Levadura Viva |

| Levadura de Selenio | |

| Levadura Agotada | |

| Levadura Torula Deshidratada | |

| Levadura de Suero | |

| Derivados de Levadura |

| Ganado de Carne |

| Ganado Lechero |

| Otros Rumiantes |

| África | Egipto |

| Kenia | |

| Sudáfrica | |

| Resto de África | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Por Aditivo | Acidificantes | Ácido Fumárico |

| Ácido Láctico | ||

| Ácido Propiónico | ||

| Otros Acidificantes | ||

| Aminoácidos | Lisina | |

| Metionina | ||

| Treonina | ||

| Triptófano | ||

| Otros Aminoácidos | ||

| Antibióticos | Bacitracina | |

| Penicilinas | ||

| Tetraciclinas | ||

| Tilosina | ||

| Otros Antibióticos | ||

| Antioxidantes | Hidroxianisol Butilado (BHA) | |

| Hidroxitolueno Butilado (BHT) | ||

| Ácido Cítrico | ||

| Etoxiquina | ||

| Galato de Propilo | ||

| Tocoferoles | ||

| Otros Antioxidantes | ||

| Aglutinantes | Aglutinantes Naturales | |

| Aglutinantes Sintéticos | ||

| Enzimas | Carbohidrasas | |

| Fitasas | ||

| Otras Enzimas | ||

| Saborizantes y Edulcorantes | Saborizantes | |

| Edulcorantes | ||

| Minerales | Macrominerales | |

| Microminerales | ||

| Desintoxicantes de Micotoxinas | Aglutinantes | |

| Biotransformadores | ||

| Fitogénicos | Aceite Esencial | |

| Hierbas y Especias | ||

| Otros Fitogénicos | ||

| Pigmentos | Carotenoides | |

| Curcumina y Espirulina | ||

| Prebióticos | Fructooligosacáridos | |

| Galactooligosacáridos | ||

| Inulina | ||

| Lactulosa | ||

| Mananoligosacáridos | ||

| Xilooligosacáridos | ||

| Otros Prebióticos | ||

| Probióticos | Bifidobacterias | |

| Enterococcus | ||

| Lactobacilos | ||

| Pediococcus | ||

| Streptococcus | ||

| Otros Probióticos | ||

| Vitaminas | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras Vitaminas | ||

| Levaduras | Levadura Viva | |

| Levadura de Selenio | ||

| Levadura Agotada | ||

| Levadura Torula Deshidratada | ||

| Levadura de Suero | ||

| Derivados de Levadura | ||

| Por Animal | Ganado de Carne | |

| Ganado Lechero | ||

| Otros Rumiantes | ||

| Por Geografía | África | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el valor proyectado del mercado de aditivos para piensos de rumiantes en 2031?

Se anticipa que el mercado crezca desde USD 10,01 mil millones en 2026 hasta USD 12,76 mil millones en 2031, registrando una CAGR del 4,97% durante el período de pronóstico (2026-2031).

¿Qué categoría de aditivos lidera la demanda actual en la nutrición de rumiantes?

Los aminoácidos lideran la combinación con el 20,7% del valor de 2025, respaldados por la demanda de lisina y metionina protegidas del rumen en sistemas lecheros de alta producción.

¿Qué categoría de aditivos está creciendo más rápido hasta 2031?

Se proyecta que el segmento de acidificantes registre el crecimiento más rápido a una CAGR del 5,8%, respaldado por programas de alimentación libres de antibióticos y el uso en nutrición de animales jóvenes.

¿Por qué América del Norte lidera este espacio a pesar de ser una región madura?

América del Norte representó el 38,0% del valor de 2025 y aún se proyecta que crezca al 6,1% porque combina grandes sistemas de rebaños, alto uso de aditivos y mayor disposición para soluciones especializadas.

¿Por qué el ganado lechero sigue siendo el mayor contribuyente de ingresos?

El ganado lechero representó el 49,2% del valor de 2025 porque los sistemas de lactación intensiva requieren un mayor gasto por cabeza en aminoácidos, minerales, vitaminas y productos de soporte ruminal.

Última actualización de la página el: