肉牛用飼料添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.27 十億米ドル |

| 市場規模 (2031) | 5.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肉牛用飼料添加物市場分析

肉牛用飼料添加物の市場規模は、2025年の40億4,000万ドルから2026年には42億7,000万ドルに成長し、2026年から2031年にかけて5.15%のCAGRで2031年までに54億9,000万ドルに達すると予測されています。2026年の収益基盤は、大規模な商業フィードロットからの需要のほか、より明確なパフォーマンス目標を持つ標的型栄養プログラムを採用するようになった集約的な繁殖・育成事業からの需要を反映しています。肉牛用飼料添加物市場は、支出が飼料転換率、枝肉歩留まり、健康安定性、排出パフォーマンスに結びついた、より慎重な購買アプローチへと移行しており、単なる定常的な添加に留まらなくなっています。この変化は、添加物の使用を操業実績および輸出動型牛肉チェーンにおける検証済みのサステナビリティ成果に結びつけることができるサプライヤーにとって、対応可能な機会を拡大しています。成長はまた、フィードロット能力、飼料管理、コンプライアンス基準がより正式化されつつある新興市場における商業的給餌システムの普及によっても支えられており、添加物の採用が高まっています。同時に、肉牛用飼料添加物市場は依然として、投入コストの変動や長い承認サイクルによる圧力に直面しており、強力な技術サービス、確立された規制対応能力、および広範な流通網を持つサプライヤーが有利な立場にあります。

主要レポートのポイント

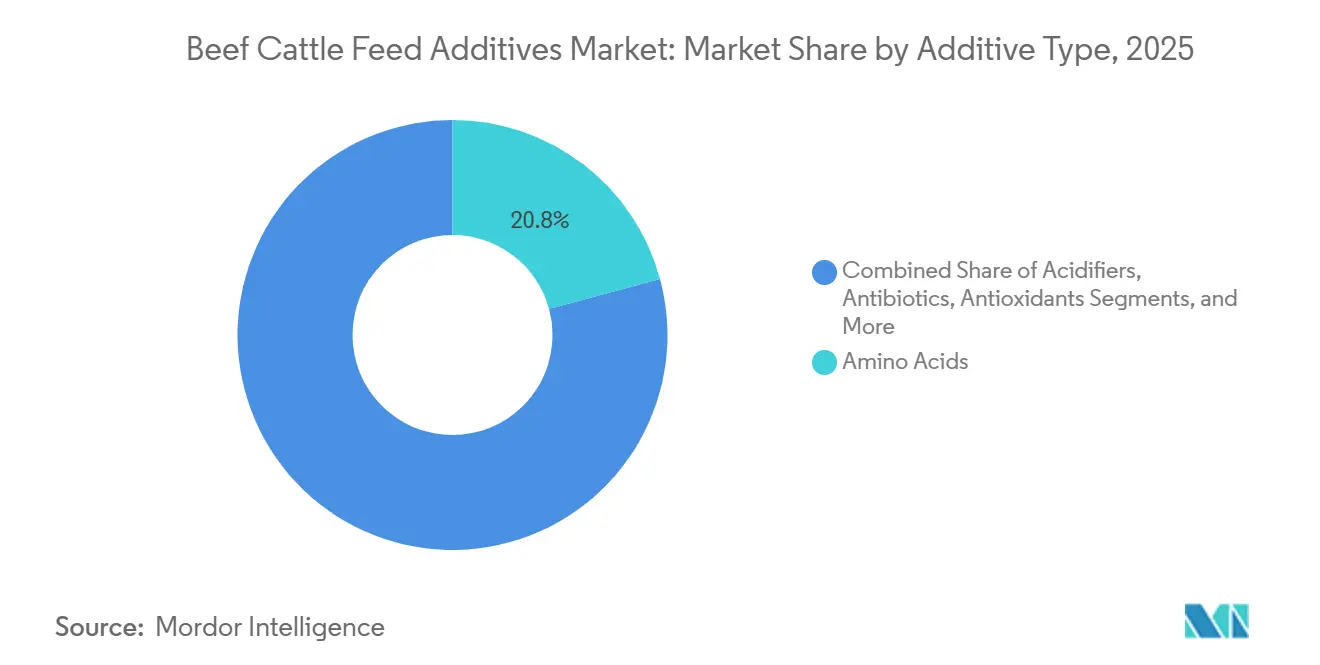

- 添加物タイプ別では、アミノ酸が最大セグメントであり、2025年の肉牛用飼料添加物市場シェアの20.8%を占めました。一方、抗酸化剤は2026年から2031年にかけて6.7%のCAGRで最も急成長するセグメントになると予測されています。

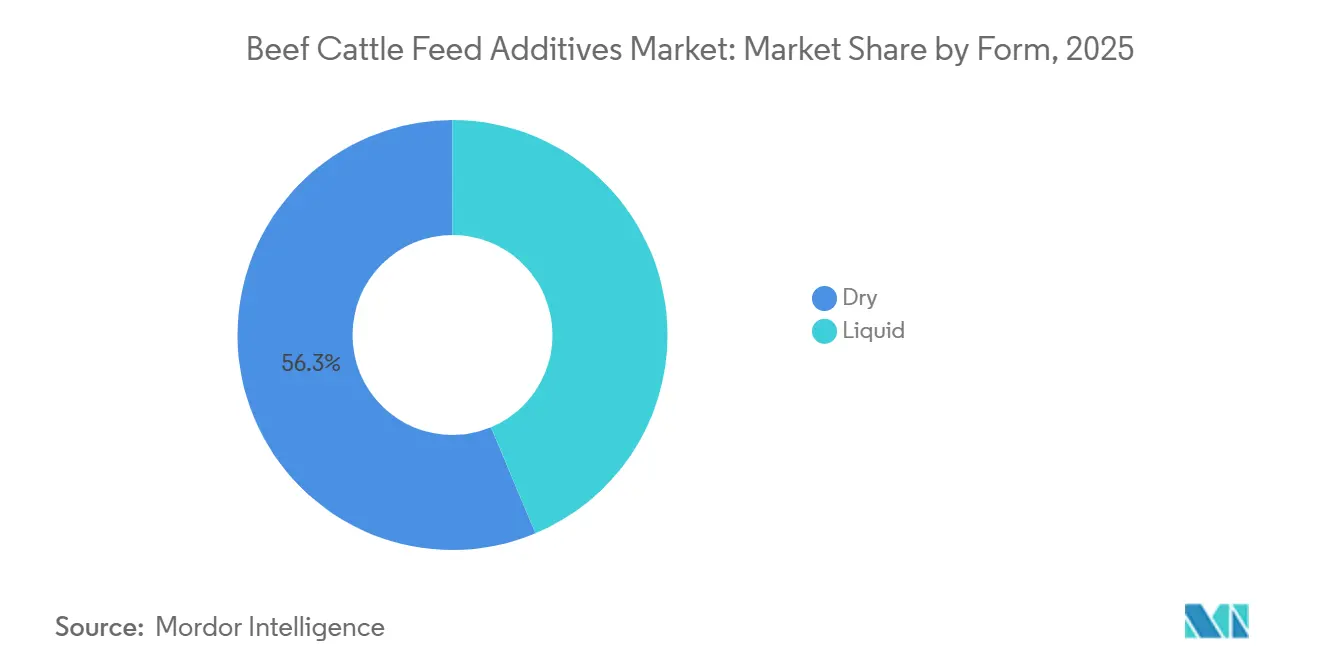

- 形態別では、乾燥製品が最大セグメントであり、2025年の肉牛用飼料添加物市場の56.3%を占めました。一方、液体製品は2026年から2031年にかけて6.2%のCAGRで最も急成長するセグメントになる見込みです。

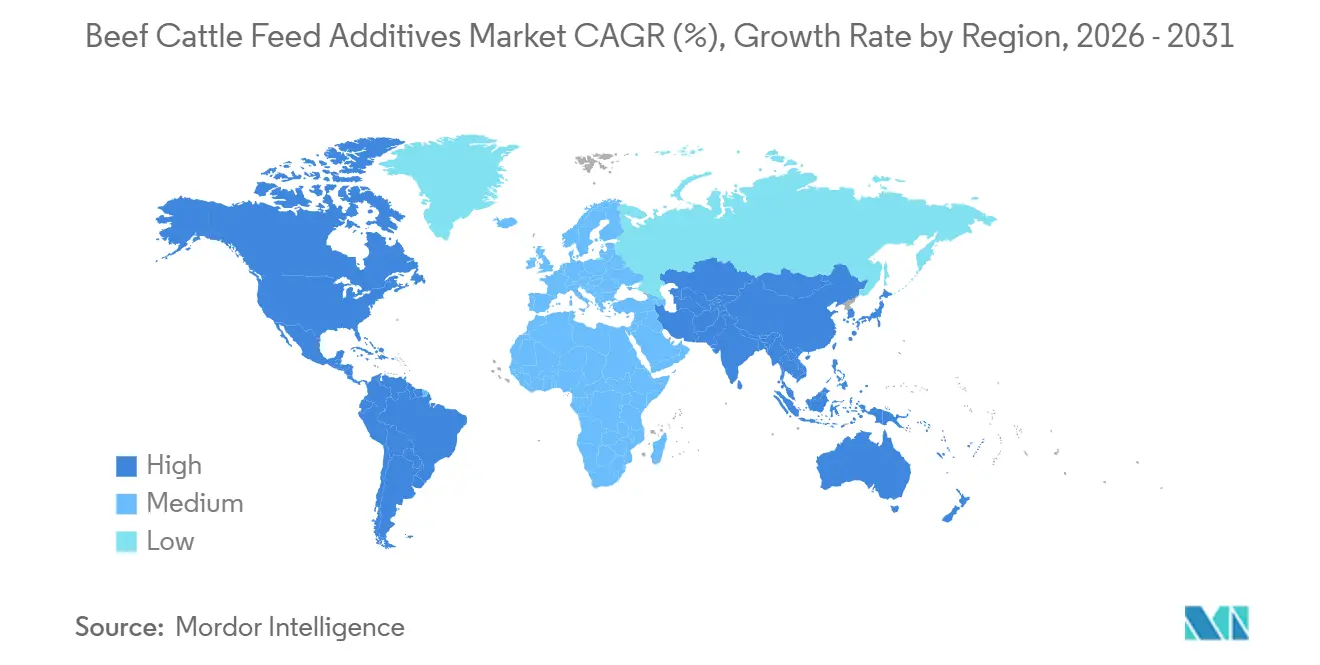

- 地域別では、北米が2025年に59.1%のシェアで最大セグメントであり、アジア太平洋は2026年から2031年にかけて5.9%のCAGRで最も急成長するセグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肉牛用飼料添加物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料転換率と日増体量の改善に対する商業フィードロットの需要 | +1.4% | 世界全体、特に北米、南米、オーストラリアで最も高い | 中期(2〜4年) |

| 抗生物質成長促進剤から腸内健康添加物へのシフト | +1.1% | 世界全体、欧州連合、北米、東アジアで最も強い採用 | 長期(4年以上) |

| 牛肉飼料における高いマイコトキシンおよび粗飼料の変動性 | +0.7% | 世界全体、南米、北米、アフリカで特に関連性が高い | 短期(2年以内) |

| 精密ミネラルおよびアミノ酸補給の採用 | +0.8% | 世界全体、北米、西欧、オーストラリアで最も強い普及 | 中期(2〜4年) |

| メタン削減添加物に対するカーボン・インセッティング需要 | +0.5% | 欧州、北米、オーストラリア、新興市場でも関連性が高まりつつある | 中期(2〜4年) |

| 副産物が豊富な飼料にはより多くの安定化添加物が必要 | +0.4% | 北米、南米、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飼料転換率と日増体量の改善に対する商業フィードロットの需要

大規模フィードロットシステムは、その経済性が測定可能な飼料効率と増体量に依存しているため、肉牛用飼料添加物市場において最も安定した需要基盤であり続けています。2025年、世界資源研究所(WRI)は、メタン抑制飼料添加物が商業的に最も進んだ家畜排出削減技術の一つであり、平均メタン削減率は約30%、一部の技術は管理された条件下で90%を超える削減を達成していると報告しました[1]出典:世界資源研究所(WRI)、飼料添加物による牛のメタン削減:早期採用からの教訓と今後の展望、

wri.org。。このような使用水準は、主要な密閉型システムにおけるパフォーマンス添加物が任意の投入物ではなく、操業上の必需品として扱われていることを示しています。穀物コストが上昇すると、飼料転換率のわずかな改善でも財務的価値が明確になり、マージン圧力の中でも需要の回復力を維持するのに役立ちます。同じ論理が今や南米の密閉型システムにおける採用を強化しており、より多くの生産者が現地の肥育経済に対して高濃度給餌プログラムを検証しています。

抗生物質成長促進剤から腸内健康添加物へのシフト

市場は、規制された家畜システムにおける抗生物質成長促進剤からの脱却の動きから恩恵を受けています。この変化により、商業的な買い手は、受け入れフェーズおよび仕上げフェーズにおける摂取安定性と腸機能をサポートできるプロバイオティクス、プレバイオティクス、有機酸、および酵母誘導体へと移行しています。実際には、多くの生産者は一つの抗生物質製品を別のものに置き換えているわけではありません。代わりに、様々な消化器系および健康ニーズに対応するために複数の添加物タイプを組み込んだ多層的なプログラムを実施しています。米国における一般的に安全と認められる(GRAS)ルートや欧州食品安全機関(EFSA)の下での承認審査など、認められた承認経路を経た製品は、買い手が文書化されたコンプライアンスにより高い価値を置くため、より強い商業的牽引力を得ます。この選別効果は、規制対応能力の高い大手サプライヤーを有利にし、肉牛用飼料添加物市場全体の平均的な技術水準を引き上げます。

牛肉飼料における高いマイコトキシンおよび粗飼料の変動性

業界では、粗飼料の品質と副産物の一貫性が予測しにくくなるにつれ、結合剤、解毒剤、安定剤に対する需要が堅調になっています。気象変動、保管リスク、および工業用飼料副産物の使用増加により、牛肉飼料における複合汚染や不均一な栄養プロファイルのリスクが高まっています。これにより、添加物の需要は、より安定した摂取量とルーメンパフォーマンスを求めるシステムにおいて、散発的な是正使用からより定常的な添加へとシフトしています。この影響は、飼料原料が長い輸送チェーンを経由する地域や、作物品質の変動が配合栄養と摂取栄養の間に大きなギャップを生む地域で特に顕著です。飼料管理者がより均一性の低い原材料を扱うようになるにつれ、飼料の安定性と栄養素の供給を保護する添加物プログラムが肉牛用飼料添加物市場においてり定常的な役割を担うようになっています。

メタン削減添加物に対するカーボン・インセッティング需要

肉牛用飼料添加物市場は、直接的な飼料パフォーマンスを超えた価値を生み出すことができるメタン削減プログラムを通じて、新たな需要層を加えています。2025年のFrontiers in Animal Science誌の研究では、3-ニトロオキシプロパノールが乾物摂取量1kgあたり60mgの推奨用量において、密閉型肥育牛のメタン収量を25.9%削減したと報告されました[2]出典:オクラホマ州立大学エクステンション、「肉牛生産のための飼料添加物」、extension.okstate.edu。世界資源研究所は2025年に、1頭あたり年間100ドルから150ドルの添加物コストも指摘しており、サプライチェーンのカーボンプログラムがサポートされたシステムにおいてそのコストの一部を相殺できるため、これは重要な意味を持ちます[3]出典:Frontiers in Animal Science、「Bovaerを補給した密閉型飼育の乳牛および肉牛のメタン排出量の不均一性の理解:メタ析」、frontiersin.org。カナダは2024年にBovaerを牛肉・乳牛用途に登録し、製品の規制基盤を65カ国以上に拡大しました。これにより、肉牛用飼料添加物市場のメタン抑制剤カテゴリーは、ほとんどの従来型添加物セグメントよりも農場レベルのコモディティサイクルへの依存度が低くなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な承認および残留物コンプライアンスの負担 | -0.8% | 世界全体、欧州連合、北米、東アジアで最も強い影響 | 長期(4年以上) |

| ビタミン、アミノ酸、発酵製品の投入コストの変動 | -0.9% | 世界全体、特にアジア太平洋、ラテンアメリカ、アフリカの輸入依存市場 | 短期(2年以内) |

| 一部のメタン抑制剤における放牧システムへの適合性の限界 | -0.5% | 南米、オーストラリア、ニュージーランド、アフリカ | 中期(2〜4年) |

| 農場レベルのデータ収集の弱さが投資対効果の検証を遅らせる | -0.4% | 新興牛肉生産地域、特に南米、アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な承認および残留物コンプライアンスの負担

厳格な承認プロセスは、新しい生物学的製品および特殊製品の商業化を大幅に遅らせています。米国では、食品医薬品局(FDA)が薬剤入り飼料の組み合わせに対して新動物薬申請(NADA)プロセス採用しており、通常3〜5年かかります。欧州連合では、規則(EC)第1831/2003号が動物の健康、人の健康、および環境への影響をカバーする安全性評価を義務付けており、高い審査基準を維持しています。輸出市場はさらにプロセスを複雑にしており、日本、韓国、欧州連合などの地域に輸出する生産者は最も厳しい残留物制限を遵守しなければなりません。その結果、肉牛用飼料添加物市場は、製品開発サイクルが速い企業よりも、強固な規制対応能力を持つ企業を優遇する傾向があります。

一部のメタン抑制剤における放牧システムへの適合性の限界

業界はまだ完全なメタン削減機会を捉えられていません。なぜなら、一部の製品は広大な放牧システムよりも密閉型システムに適しているからです。3-ニトロオキシプロパノールの最も強力な実証済みパフォーマンスは、摂取量を一貫して管理できる管理給餌環境から得られています。牧草地主体の牛肉システムでは、日々の供給を管理することが難しく、環境面での根拠が強い場合でも、一部のメタン抑制剤プログラムの実用的な適合性が低下します。これにより、放牧が生産の中心である南米、アフリカ、オーストラリアの一部での採用が遅れています。供給モデルが改善されるまで、肉牛用飼料添加物市場では、メタン削減に対する高い政策的関心と、広大なシステムにおける現場レベルの採用速度との間のギャップが続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加物タイプ別:アミノ酸がリードし、抗酸化剤が最も急速な拡大を記録

アミノ酸は2025年の肉牛用飼料添加物市場シェアの20.8%を占め、最大の添加物タイプとなりました。その地位は、仕上げ、育成、繁殖システム全体にわたるタンパク質効率、赤身組織の沈着、および窒素利用最適化における明確な役割を反映しています。最も急成長している添加物タイプは抗酸化剤であり、飼料保管期間の延長と高エネルギー飼料による酸化リスクの増大に伴い、2026年から2031年にかけて6.7%のCAGRで拡大すると予測されています。肉牛用飼料添加物市場では、輸出に敏感な用途において、トコフェロールやクエン酸などの天然抗酸化システムに対する貿易上の優先度も高まっています。この需要パターンにより、アミノ酸はパフォーマンスプログラムの中心に留まりながら、抗酸化剤はより品質意識の高い給餌システムにおいてより速い拡大経路を得ています。

より広い肉牛用飼料添加物産業において、プロバイオティクスとプレバイオティクスは、腸の安定性が健康コスト管理と密接に結びついている受け入れおよび移行プログラムにおいてより強い役割を果たしています。買い手が抗生物質使用後の管理においてより広範な消化器系サポートを求めているため、単一株製品よりも多株フォーマットがより魅力的になっています。酵母製品も、ルーメンpHバランスと強化された維利用を必要とするフィードロット飼料において、ニッチなサポート役からより定常的な添加へと進化しています。欧州委員会は2025年に、肥育牛用飼料添加物としてSaccharomyces cerevisiae CNCM I-4407を承認し、規制市場における生酵母システムの商業的地位を支持しました。肉牛用飼料添加物市場は依然としてミネラルとビタミンを基盤カテゴリーとして依存していますが、成長の組み合わせは、飼料安定性、腸内健康、および飼料保存の問題をより直接的に解決する製品へとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:乾燥が優位を維持し、液体フォーマットが全混合飼料(TMR)システムで加速

乾燥製品は2025年の肉牛用飼料添加物市場の56.3%を占め、調査における最大の形態セグメントとなりました。その規模は、世界の牛肉事業全体にわたるプレミックス取り扱い、バッチ混合、ペレット結合、および標準保管システムの既存基盤との互換性から生まれています。液体製品は最も急成長しているセグメントであり、より集約的な給餌システムが全混合飼料(TMR)供給を採用するにつれて、2026年から2031年にかけて6.2%のCAGRで成長すると予測されています。肉牛用飼料添加物市場は、酵素、微生物、および特定のフィトジェニックシステムなどの低添加量化合物においてコーティングの均一性と摂取の一貫性が重要な場合に、液体添加を優先します。これは、乾燥形態が引き続き優位を保ちながら、液体システムがより高度な管理事業においてシェアを拡大し続けることを意味します。

肉牛用飼料添加物産業において、液体およびカプセル化フォーマットはまた、主に価格で比較される可能性のある製品を差別化するための技術的な経路をサプライヤーに提供します。2025年、Bluestar Adisseo Companyはスペインにおけるメタスマート生産能力の拡張を進め、反芻動物栄養における液体メチオニンソリューションへの需要増大を支援し、精密栄養素供給技術への業界の継続的な投資を浮き彫りにしました。このような動向は、集約的な牛肉給餌事業における投与の一貫性と栄養素利用を改善する液体添加システムの商業的根拠を強化しています。それでも、タンク、加熱ラインおよびキャリブレーションされたポンプの設備投資ニーズは、小規模または広大な牛肉農場での急速な採用を依然として制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の肉牛用飼料添加物市場シェアの59.1%を占め、最大の地域セグメントとなりました。この地域の地位は、高濃度仕上げ飼料において複数の添加物クラスがでに標準となっている米国フィードロットモデルの技術的集約性を反映しています。北米の肉牛用飼料添加物市場は現在、受け入れフェーズにおけるメタン削減プログラム、精密アミノ酸使用、および罹患率と枝肉品質目標に対応する腸内健康製品への需要によって牽引されています。コア・パフォーマンス添加物の基本的な採用率が最も商業的なシステムですでに高いため、成長は急成長地域と比較して緩やかに留まる可能性があります。この地域における将来の価値創造は、単純な数量拡大よりも、より強力な文書化を伴うプレミアム製品からもたらされる可能性が高いです。

南米は肉牛用飼料添加物市場において最も高成長の新興地域であり続けており、その牛群は大きく、添加物の普及にはまだ成長の余地があります。ブラジルの牛群は2024年から2025年の期間に2億2,000万頭を超え、地域の規模と長期的な添加物需要への関連性を確認しました。成長の根拠は、構造化された給餌とより一貫した栄養介入を必要とする密閉型または半集約型仕上げシステムを通じてより多くの牛が移動している場所で最も強くなっています。2024年、DSM-Firmenich AGはブラジルのセテ・ラゴアスに新しい動物栄養施設を開設し、牛肉・乳牛向けに年間10万メートルトンのサプリメントを生産する能力を持ち、ブラジルの反芻動物栄養バリューチェーンへの業界投資を強化し、商業的な牛肉システム全体での将来の添加物普及を支援しています。アルゼンチンも需要を支えており、生産者は銅、亜鉛、セレンの欠乏が子牛のパフォーマンスを大幅に低下させる可能性があるシステムにおいて、より標的を絞ったミネラルプログラムを使用しています。

欧州は肉牛用飼料添加物市場において成熟しているが特化した部分であり続けており、需要は規制された酵母製品、フィトジェニクス、アミノ酸、およびメタン関連ソリューションに集中しています。アジア太平洋は最も急成長している地域セグメントであり、中国および近隣市場におけるフィードロットの成長と規制の近代化に支えられ、2026年から2031年にかけて5.9%のCAGRで拡大すると予測されています。中国は2026年1月に全混合飼料(TMR)プログラムにおける肥育牛向けグアニジノ酢酸の承認使用を拡大し、成長する商業システムにおけるパフォーマンス添加物への公式支援を示しました。De Heus Animal Nutrition B.V.は東南アジアおよびサブサハラアフリカ全体で事業を展開しており、牛群の増加と飼料の近代化がより正式な添加物プログラムへの初期段階の需要を生み出しています。中東は肉牛用飼料添加物市場にとって独自の機会セットを提示しており、熱ストレス、輸入飼料への依存、および長い保管サイクルが抗酸化剤、酸性化剤、ミネラルプレミックスの安定した使用を支えています。

競合状況

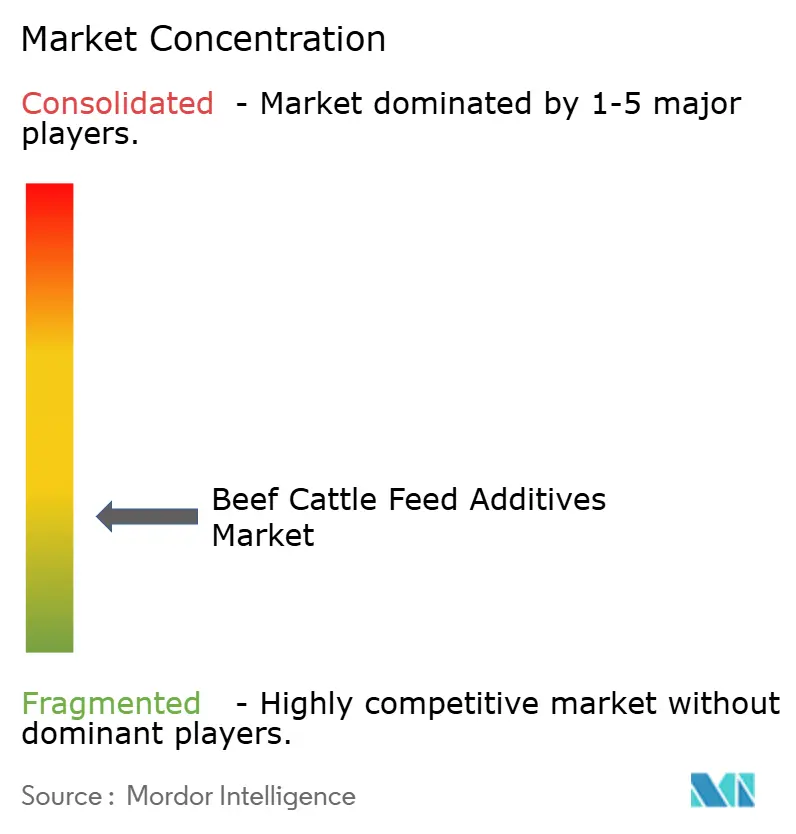

肉牛用飼料添加物市場は2025年も構造的に断片化した状態が続いており、競争は幅広い農業グループとより特化した専門サプライヤーに分かれています。Cargill, IncorporatedやArcher Daniels Midland Companyなどの大規模統合企業は、より広範な飼料・穀物事業を通じて構築された流通、飼料へのアクセス、および顧客関係において優位性を持って競争しています。Zinpro CorporationやElanco Animal Health Incorporatedなどのカテゴリー専門企業は、技術サービス、製品固有のデータ、および応用の深さを活用して、より狭い添加物カテゴリーでのシェアを守るという異なる方法で競争しています。この組み合わせにより、肉牛用飼料添加物市場は単一の支配的な構造を優遇するのではなく、複数のビジネスモデルに開かれた状態を維持しています。また、商業的なリーダーシップが一つのカテゴリーでは地域チャネルの強さに、別のカテゴリーでは科学的信頼性に依存することが多い理由も説明しています。

肉牛用飼料添加物市場は戦略的な再配置を進めており、企業はポートフォリオを洗練させ、より高付加価値の生物学的・特殊セグメントに注力しています。2025年5月、Kemin Industries, Incorporatedは、発酵および腸内健康技術を専門とするコーネル大学のスピンアウト企業であるBactana Corporationを買収しました。この買収により、Kemin Industries, Incorporatedの直接給与微生物製品の提供が拡大し、革新的な動物健康ソリューションへの高まる需要に対応しました。同様に、2025年2月、Novonesis LimitedはDSM-Firmenich AGの飼料酵素アライアンスにおける持分を16億2,000万ドル(15億ユーロ)で買収し、近年の飼料酵素セグメントにおける最も重要な再編の一つとなりました。これらの動向は、進化する業界ニーズに対応するための技術的ニッチへの注力を伴う、肉牛用飼料添加物市場内での選択的な統合のトレンドを浮き彫りにしています。

肉牛用飼料添加物市場は、生物学的添加物、コンプライアンス文書、および農場データシステムが重なる領域に機会を提供しています。現在、添加物の推奨、農場レベルのパフォーマンス追跡、および商業的検証を結びつける完全に統合されたプラットフォームを持つサプライヤーはいません。これにより、飼料効率、健康安定性、または排出削減において明確な利点を示すことができる企業に扉が開かれています。サプライヤーが規制承認を取得したり、供給方法を改善したり、測定可能な結果を提供したりすると、競争上の優位性は急速に変化する可能性があります。市場は断片化したままですが、リピート顧客を確保するためのエビデンスとサービスサポートにより重点を置くようになっています。

肉牛用飼料添加物産業のリーダー

Cargill, Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

DSM-Firmenich AG

Alltech, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Rumin8はMinerva Foodsと共同でブラジルで実施した商業牛試験から肯定的な結果を報告し、商業条件下でのメタン削減飼料添加物技術の有効性を実証しました。全混合飼料(TMR)で添加物を受け取った牛は、対照群と比較してメタン排出量が50.4%削減され、飼料転換効率が5.0%改善され、牛肉向けの飼料ベースのメタン緩和ソリューションの商業的可能性を強化しました。

- 2026年1月:中国農業農村部(MARA)は告示第982号を発行し、7つの新しい飼料添加物製品を承認し、8つの既存添加物の許可使用範囲を拡大しました。この告示により、追加の飼料添加物技術の規制経路が拡大され、中国の畜産セクター内でのより広範な商業化機会が支援されました。

- 2025年4月:米国食品医薬品局(FDA)はNADA 141-586を承認しました。これは、飼料効率とと畜重量1ポンドあたりのアンモニアガス排出量の改善を目的とした、と畜のために密閉型で飼育される育成牛および未経産牛向けのルバベグロン、モネンシン、バージニアマイシンの新しい三方向薬剤入り飼料の組み合わせです。

世界の肉牛用飼料添加物市場レポートの範囲

肉牛用飼料添加物市場は、肉牛の飼料または飼料システムに添加される栄養的、機的、およびパフォーマンス向上成分をカバーしています。

肉牛用飼料添加物市場レポートは、添加物タイプ別(酸性化剤、抗生物質、抗酸化剤、アミノ酸、結合剤、酵素、フレーバー・甘味料、ミネラル、マイコトキシン解毒剤、フィトジェニクス、プロバイオティクス、プレバイオティクス、色素、ビタミン、酵母)、形態別(乾燥および液体)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額および数量ベースで提供されています。

| 酸性化剤 | 乳酸 |

| プロピオン酸 | |

| フマル酸 | |

| その他の酸性化剤 | |

| 抗生物質 | テトラサイクリン系 |

| ペニシリン系 | |

| タイロシン | |

| バシトラシン | |

| その他の抗生物質 | |

| 抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) |

| ブチル化ヒドロキシトルエン(BHT) | |

| エトキシキン | |

| 没食子酸プロピル | |

| トコフェロール | |

| クエン酸 | |

| その他の抗酸化剤 | |

| アミノ酸 | リジン |

| トリプトファン | |

| メチオニン | |

| スレオニン | |

| その他のアミノ酸 | |

| 結合剤 | 天然結合剤 |

| 合成結合剤 | |

| 酵素 | 炭水化物分解酵素 |

| フィターゼ | |

| その他の酵素 | |

| フレーバーと甘味料 | フレーバー |

| 甘味料 | |

| ミネラル | 多量ミネラル |

| 微量ミネラル | |

| マイコトキシン解毒剤 | 結合剤 |

| 生体変換剤 | |

| フィトジェニクス | ハーブ・スパイス |

| 精油 | |

| その他のフィトジェニクス | |

| 色素 | カロテノイド |

| クルクミンとスピルリナ | |

| プレバイオティクス | イヌリン |

| フルクトオリゴ糖 | |

| ガラクトオリゴ糖 | |

| キシロオリゴ糖 | |

| ラクツロース | |

| マンナンオリゴ糖 | |

| その他のプレバイオティクス | |

| プロバイオティクス | 乳酸桿菌 |

| ビフィズス菌 | |

| 連鎖球菌 | |

| ペディオコッカス | |

| 腸球菌 | |

| その他のプロバイオティクス | |

| ビタミン | ビタミンA |

| ビタミンB | |

| ビタミンC | |

| ビタミンE | |

| その他のビタミン | |

| 酵母 | 生酵母 |

| 使用済み酵母 | |

| トルラ乾燥酵母 | |

| セレン酵母 | |

| ホエイ酵母 | |

| 酵母誘導体 |

| 乾燥 |

| 液体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ニュージーランド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| イラン | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ケニア | |

| その他のアフリカ |

| 添加物別 | 酸性化剤 | 乳酸 |

| プロピオン酸 | ||

| フマル酸 | ||

| その他の酸性化剤 | ||

| 抗生物質 | テトラサイクリン系 | |

| ペニシリン系 | ||

| タイロシン | ||

| バシトラシン | ||

| その他の抗生物質 | ||

| 抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) | |

| ブチル化ヒドロキシトルエン(BHT) | ||

| エトキシキン | ||

| 没食子酸プロピル | ||

| トコフェロール | ||

| クエン酸 | ||

| その他の抗酸化剤 | ||

| アミノ酸 | リジン | |

| トリプトファン | ||

| メチオニン | ||

| スレオニン | ||

| その他のアミノ酸 | ||

| 結合剤 | 天然結合剤 | |

| 合成結合剤 | ||

| 酵素 | 炭水化物分解酵素 | |

| フィターゼ | ||

| その他の酵素 | ||

| フレーバーと甘味料 | フレーバー | |

| 甘味料 | ||

| ミネラル | 多量ミネラル | |

| 微量ミネラル | ||

| マイコトキシン解毒剤 | 結合剤 | |

| 生体変換剤 | ||

| フィトジェニクス | ハーブ・スパイス | |

| 精油 | ||

| その他のフィトジェニクス | ||

| 色素 | カロテノイド | |

| クルクミンとスピルリナ | ||

| プレバイオティクス | イヌリン | |

| フルクトオリゴ糖 | ||

| ガラクトオリゴ糖 | ||

| キシロオリゴ糖 | ||

| ラクツロース | ||

| マンナンオリゴ糖 | ||

| その他のプレバイオティクス | ||

| プロバイオティクス | 乳酸桿菌 | |

| ビフィズス菌 | ||

| 連鎖球菌 | ||

| ペディオコッカス | ||

| 腸球菌 | ||

| その他のプロバイオティクス | ||

| ビタミン | ビタミンA | |

| ビタミンB | ||

| ビタミンC | ||

| ビタミンE | ||

| その他のビタミン | ||

| 酵母 | 生酵母 | |

| 使用済み酵母 | ||

| トルラ乾燥酵母 | ||

| セレン酵母 | ||

| ホエイ酵母 | ||

| 酵母誘導体 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ニュージーランド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| イラン | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての肉牛用飼料添加物の見通しは?

肉牛用飼料添加物市場は2026年に42億7,000万ドルと評価されており、2026年から2031年にかけて5.15%のCAGRで2031年までに54億9,000万ドルに達すると予測されています。

どの添加物タイプが肉牛用飼料添加物の収益をリードしていますか?

アミノ酸は2025年に20.8%のシェアで最大の添加物タイプであり、タンパク質効率と赤身筋肉の沈着における役割によって支えられています。

牛肉給餌プログラムで最も急速に拡大している形態はどれですか?

液体製品は2026年から2031年にかけて6.2%のCAGRで最も急成長している形態セグメントであり、主により集約的な全混合飼料システムにおいてです。

現在、肉牛用飼料添加物の世界的な需要をリードしている地域はどこですか?

北米は2025年に59.1%のシェアで最大の地域セグメントであり、商業フィードロット事業の規模と技術的集約性を反映しています。

なぜメタン削減添加物が牛肉システムでより注目されているのですか?

買い手はこれらの製品を排出削減と商業的価値の両方に結びつけており、特にカーボンプログラムが添加物コストの一部を相殺できる場合においてです。

この分野のサプライヤーにとっての主なリスクは何ですか?

投入コストの変動と長い承認タイムラインは、プレミアム添加物の採用を遅らせ、新製品の商業化を遅延させる可能性があるめ、主要な制約として残っています。

最終更新日: