Tamaño y Participación del Mercado de Alquiler de Baterías para Automóviles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

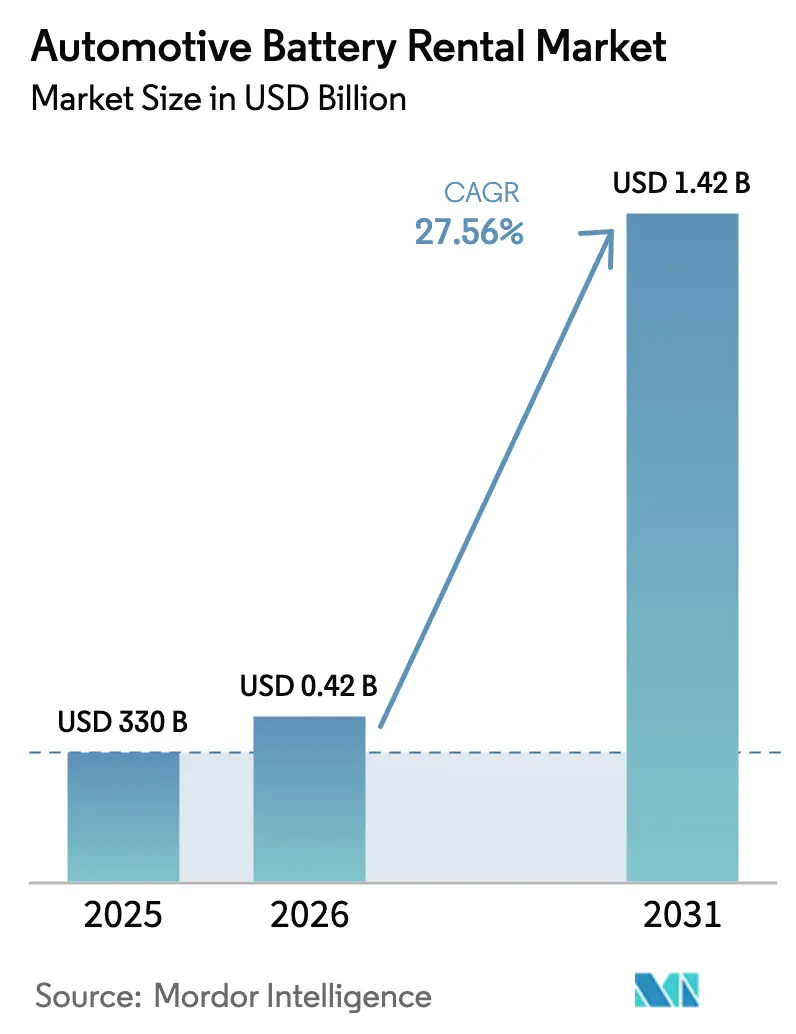

| Tamaño del Mercado (2026) | 0.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Baterías para Automóviles por Mordor Intelligence

El tamaño del mercado de alquiler de baterías para automóviles fue valorado en USD 330 millones en 2025 y se estima que crecerá desde USD 420,95 millones en 2026 hasta alcanzar USD 1,42 mil millones en 2031, a una CAGR del 27,56% durante el período de pronóstico (2026-2031). Los modelos de batería como servicio (BaaS) reducen el costo inicial de los vehículos eléctricos, eliminan el riesgo de obsolescencia de la batería para los usuarios y permiten a los proveedores de servicios monetizar la vida útil de la batería mucho más allá de un solo vehículo. Cuatro fuerzas estructurales sostienen el impulso: la caída de los precios de los paquetes de baterías, la densidad de las estaciones de intercambio que reduce la ansiedad por la autonomía, las regulaciones que recompensan el cumplimiento de la economía circular y el software de flotas conectadas que impulsa el mantenimiento predictivo. La dinámica competitiva favorece a las plataformas verticalmente integradas que combinan la fabricación de baterías, el arrendamiento y la optimización digital de flotas. Asia Pacífico ostenta el liderazgo temprano porque los gobiernos de China e India combinan la política industrial con objetivos de calidad del aire, mientras que los operadores de flotas en todo el mundo implementan suscripciones de baterías para asegurar un costo total de propiedad predecible.

Conclusiones Clave del Informe

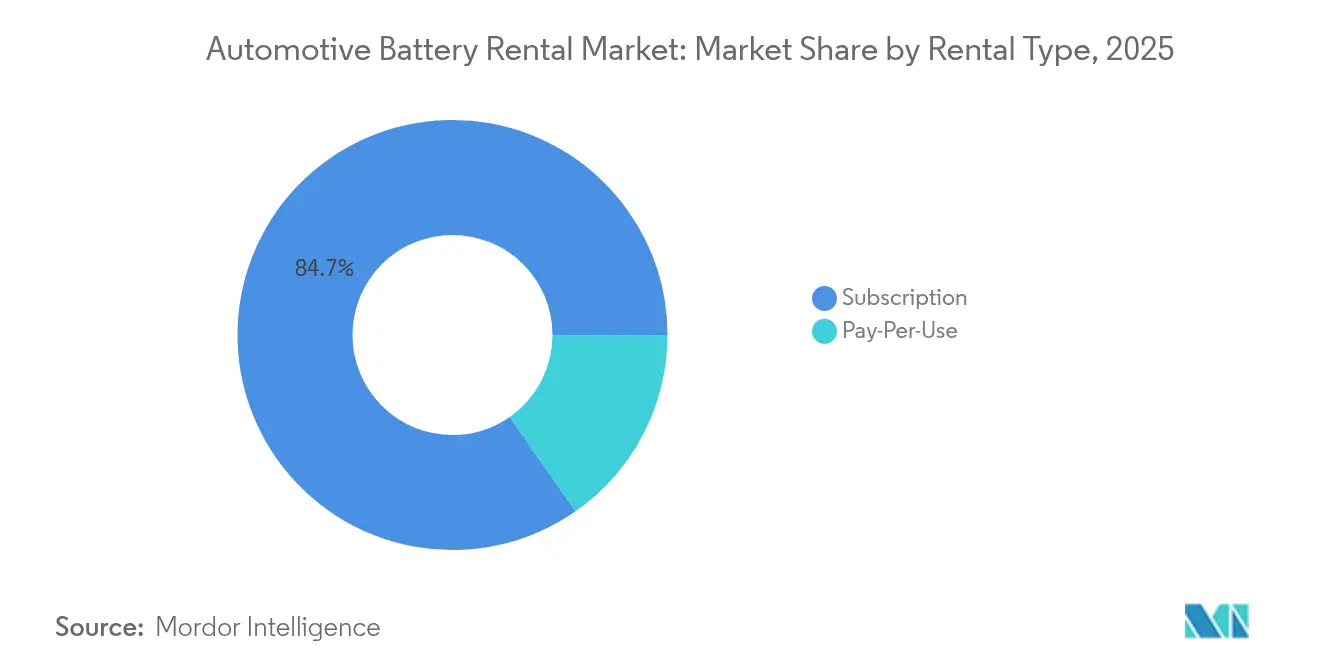

- Por tipo de alquiler, los planes de suscripción representaron el 84,70% de los ingresos en 2025; los contratos de pago por uso registran la CAGR proyectada más alta del 32,69% hasta 2031.

- Por tipo de batería, las baterías de iones de litio representaron el 95,90% de la participación del mercado de alquiler de baterías para automóviles en 2025, mientras que las unidades de estado sólido están proyectadas para crecer a una CAGR del 83,61% hasta 2031.

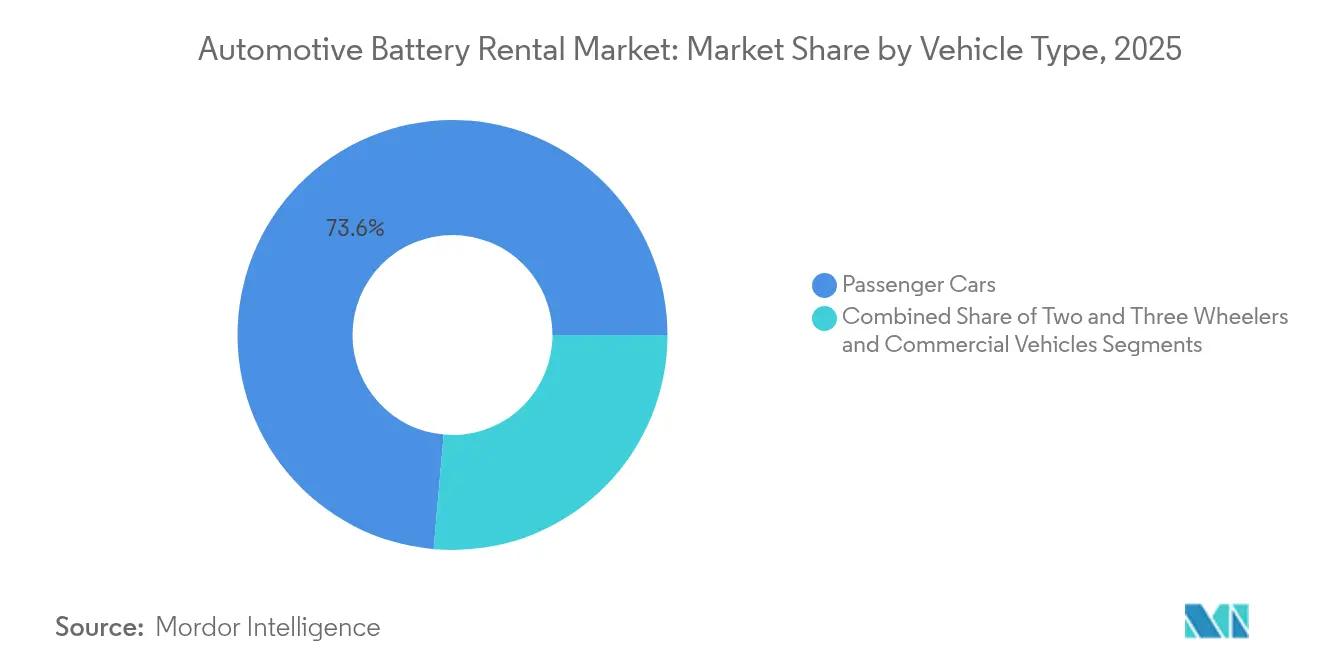

- Por tipo de vehículo, los automóviles de pasajeros generaron el 73,60% de los ingresos en 2025; los vehículos comerciales se acelerarán a una CAGR del 32,54% entre 2026-2031.

- Por usuario final, los operadores de flotas controlaron el 83,40% de la demanda en 2025; el segmento de consumidores privados registra una CAGR del 31,15% hasta 2031.

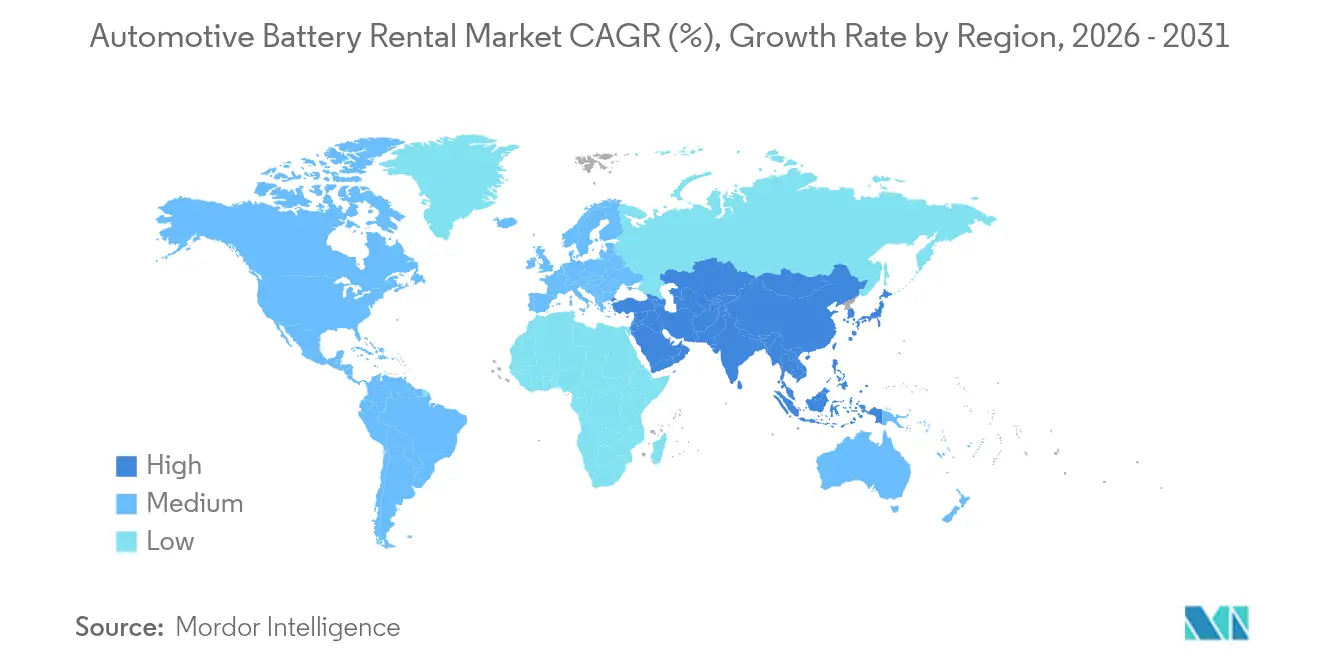

- Por geografía, Asia Pacífico generó el 64,70% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 30,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler de Baterías para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Ventas Globales de Vehículos Eléctricos y Variedad de Modelos | +6.2% | Global, APAC liderando | Mediano plazo (2-4 años) |

| Curva Descendente del Costo de Baterías | +5.1% | Global, producción concentrada en APAC | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para el Arrendamiento e Intercambio de Baterías | +4.8% | Núcleo APAC, Europa y América del Norte en expansión | Corto plazo (≤ 2 años) |

| Rápida Expansión de Redes de Estaciones de Intercambio | +3.9% | Dominio de APAC, Europa selectiva | Mediano plazo (2-4 años) |

| Normativas de Economía Circular | +3.4% | Europa primero, global después | Largo plazo (≥ 4 años) |

| Integración de Telemática de Flotas | +2.7% | América del Norte y Europa a la vanguardia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Ventas Globales de Vehículos Eléctricos y Variedad de Modelos

Los registros de vehículos eléctricos superaron los 14 millones en 2024, y la Agencia Internacional de Energía proyecta ventas anuales de 30 millones para 2030, más del triple de la base direccionable para los servicios de alquiler de baterías [1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org. Cada nuevo lanzamiento de modelo crea una mayor uniformidad de factores de forma, lo que permite a los operadores de alquiler distribuir el mismo paquete en múltiples plataformas, mejorar la utilización y reducir el costo por ciclo. Los fabricantes de equipos originales ahora promueven el BaaS como un diferenciador en las saturadas líneas de automóviles de pasajeros, mientras que los fabricantes de furgonetas comerciales incluyen planes de alquiler para eliminar el riesgo de batería para los clientes de logística. La tendencia es más fuerte donde la diversidad de modelos coincide con los cargos por congestión urbana, lo que impulsa a las flotas de última milla a reemplazar las unidades de combustión interna. Los estándares de interoperabilidad siguen siendo un requisito previo para la escala, pero avanzan a través de alianzas voluntarias entre industrias y mandatos de la Unión Europea.

La Curva Descendente del Costo de Baterías Impulsa la Economía del Alquiler

Los precios promedio de los paquetes de iones de litio cayeron de USD 156/kWh en 2022 a USD 119/kWh en 2024, según la Agencia Internacional de Energía, reduciendo casi un 25% los costos de adquisición para las flotas de alquiler. Los costos más bajos permiten a los operadores fijar precios de suscripción un 30-40% por debajo de la compra directa de baterías, mientras protegen los márgenes mediante la reventa de almacenamiento de energía de segunda vida. Los prototipos de estado sólido que Toyota y CATL planean comercializar para 2028 prometen mayores reducciones de costo por ciclo y ventanas de garantía extendidas, reforzando la propuesta de servicio. Sin embargo, la rápida deflación de costos obliga a las empresas de alquiler a acortar los calendarios de depreciación para evitar depreciaciones de inventario.

Incentivos Gubernamentales para el Arrendamiento e Intercambio de Baterías

El apoyo político es más visible en Asia Pacífico. China reembolsa hasta el 30% del gasto de capital en estaciones de intercambio bajo el marco de "doble carbono", y el Ministerio de Energía de India emitió directrices en enero de 2025 con el objetivo de instalar 26.000 quioscos de intercambio para marzo de 2026. El Reglamento 2023/1542 de la Unión Europea introduce un pasaporte digital de batería para 2027, haciendo atractiva la propiedad centralizada de baterías para el cumplimiento normativo [2]Parlamento Europeo, "Reglamento (UE) 2023/1542 sobre Baterías y Residuos de Baterías," eur-lex.europa.eu. Las flotas estatales de Estados Unidos reciben créditos fiscales al optar por esquemas certificados de arrendamiento de baterías. En conjunto, estos programas abordan el dilema del huevo y la gallina del financiamiento temprano de infraestructura, reduciendo el riesgo del despliegue de capital y acelerando la demanda.

Rápida Expansión de Redes de Estaciones de Intercambio por Fabricantes de Equipos Originales y Empresas Emergentes

CATL y Sinopec anunciaron un programa para desplegar 10.000 estaciones de intercambio en toda China continental, aprovechando los bienes inmuebles de las estaciones de combustible existentes para una cobertura acelerada. La estación de cuarta generación de NIO procesa 480 intercambios al día y admite paquetes de múltiples marcas, lo que ilustra la madurez técnica y las ganancias de rendimiento [3]NIO Inc., "Lanzamiento de la Estación de Intercambio de Baterías de Cuarta Generación de NIO," nio.com. Innovadores de módulos portátiles como Ample aseguraron capital corporativo de Mitsubishi para exportar conceptos de microestaciones a Europa y Estados Unidos. Una mayor densidad de red reduce la ansiedad por la autonomía y normaliza el alquiler de baterías en los patrones de desplazamiento urbano. Sin embargo, la intensidad de capital mantiene altas las barreras de entrada para los pequeños actores sin socios energéticos en la cadena de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Estándares de Batería entre Fabricantes de Equipos Originales | -4.2% | Global, mayor para flotas de múltiples marcas | Mediano plazo (2-4 años) |

| Despliegue de Estaciones de Intercambio con Uso Intensivo de Capital | -3.8% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Competencia de la Carga Ultrarrápida | -3.1% | Regiones desarrolladas con cargadores de alta densidad | Mediano plazo (2-4 años) |

| Incertidumbre del Valor Residual de las Baterías Arrendadas | -2.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Batería entre Fabricantes de Equipos Originales

El análisis de brechas de 2024 del Instituto Nacional Estadounidense de Estándares (ANSI) identificó 37 deficiencias de interoperabilidad en los sistemas de vehículos eléctricos, 14 de las cuales se relacionan directamente con la geometría, la comunicación y la seguridad de las baterías. Esta fragmentación obliga a las empresas de alquiler a almacenar múltiples formatos de paquetes, lo que infla el capital de trabajo y reduce los índices de rotación de activos. Los compradores de flotas también temen el bloqueo tecnológico, retrasando los compromisos de volumen hasta que surja un conector universal. Los módulos de tamaño estándar de China muestran cómo la armonización multiplica el rendimiento de las estaciones de intercambio, pero el consenso global sigue siendo esquivo.

Despliegue de Estaciones de Intercambio con Uso Intensivo de Capital

Un centro de intercambio de alta capacidad totalmente automatizado puede requerir USD 3,5 millones en equipos, obras civiles y mejoras de red cuando se construye en centros urbanos de primer nivel, según las licitaciones de proveedores de CATL. Los quioscos más pequeños de 6 baterías aún cuestan más de USD 150.000, extendiendo los períodos de recuperación de la inversión a 5-7 años bajo la utilización actual. Tal gasto inicial favorece a los titulares del sector energético y a los minoristas de petróleo con bancos de terrenos existentes, ralentizando los nuevos desarrollos en mercados donde la zonificación o los permisos de red son onerosos. El cofinanciamiento gubernamental reduce el obstáculo, pero la escasez de capital mantiene a varias empresas emergentes regionales en modo piloto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alquiler: Las Suscripciones Anclan la Escala pero el Pago por Uso Gana Terreno

Las suscripciones generaron el 84,70% de los ingresos de 2025, ya que los operadores de flotas firmaron contratos plurianuales que estabilizaron el flujo de caja para los proveedores de servicios. En estos niveles, los precios típicamente incluyen acceso a la batería, mantenimiento predictivo y reciclaje al final de la vida útil, protegiendo a los usuarios del riesgo de valor residual. El tamaño del mercado de alquiler de baterías para automóviles para los planes de suscripción se prevé que alcance USD 1,05 mil millones para 2031 a una CAGR del 24,63%. Los esquemas emergentes de pago por uso, habilitados por la medición mediante el Internet de las Cosas (IoT) y la facturación a través de aplicaciones, registran un aumento del 32,69%, impulsados por usuarios episódicos como conductores de transporte por aplicación o flotas municipales que requieren flexibilidad durante los picos estacionales.

La creciente aceptación del pago por uso se deriva de la economía unitaria transparente: los operadores cobran por kWh intercambiado o por evento de intercambio, reflejando la lógica de las tarjetas de combustible familiar para los gestores de flotas. El piloto Choco-Swap de CATL anuncia un nivel mensual de CNY 599 para taxis de alto kilometraje junto con una tarifa ad hoc de CNY 0,20/kWh, combinando la estabilidad de la suscripción con la captura de demanda variable. Es probable que las variantes de precios híbridos dominen a medida que los proveedores introduzcan descuentos por fidelidad que fomenten una demanda predecible mientras mantienen bajas las barreras de entrada para nuevos usuarios.

Por Tipo de Batería: Las Baterías de Estado Sólido Están Listas para Disrumpir las Baterías de Iones de Litio Dominantes

Los paquetes de iones de litio controlaron el 95,90% de los ingresos de 2025, gracias a cadenas de suministro bien establecidas y una dramática caída de precios del 20% entre 2023-2024. La participación del mercado de alquiler de baterías para automóviles de la tecnología de iones de litio se mantiene segura a corto plazo, aunque el tamaño del mercado de alquiler de baterías para automóviles atribuible a las unidades de estado sólido podría superar USD 0,35 mil millones para 2031, dada una CAGR del 83,61%. Toyota apunta a la preparación para la producción en masa para 2028, mientras que BYD y CATL tienen hojas de ruta públicas para un despliegue limitado anterior.

Las ganancias de las baterías de estado sólido derivan de una densidad de energía 2-3 veces mayor y una estabilidad térmica intrínseca, lo que permite la miniaturización del paquete sin comprometer la autonomía. Gogoro y ProLogium presentaron un prototipo de batería de scooter de estado sólido intercambiable que alcanza 220 Wh/kg, un 45% más que las celdas de iones de litio ricas en cobalto actuales. El modelo de alquiler mitiga el riesgo del adoptante temprano, permitiendo a los proveedores monetizar la densidad de energía premium incluso si los precios de las celdas se mantienen por encima de USD 200/kWh en los lotes iniciales, mientras que los fabricantes de vehículos enfrentarían restricciones de asequibilidad.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Próxima Ola de Crecimiento

Los automóviles de pasajeros contribuyeron con el 73,60% de la facturación de 2025, lo que refleja la adopción temprana de China del BaaS orientado al consumidor. Sin embargo, las furgonetas comerciales, los camiones y los autobuses se aceleran a una CAGR del 32,54% hacia 2031. La alta utilización amplifica la ventaja de costo de los tiempos de inactividad basados en intercambio de menos de 110 segundos, superando la carga líquida refrigerada de 400 kW que aún inmoviliza los vehículos durante 25 minutos. Para los transportistas logísticos que recorren 200-300 km por turno, este diferencial de productividad supera la prima de suscripción.

Los vehículos de dos y tres ruedas capturan el mercado en el sur y el sudeste de Asia, donde el costo de la batería equivale hasta al 40% del precio minorista del vehículo. Las normas de interoperabilidad emitidas por el gobierno en el marco de política de India de 2025 obligan a los fabricantes de equipos originales a adoptar carcasas de paquetes estandarizadas, catalizando los alquileres de ciclo rápido para los trabajadores de entrega de alimentos por encargo.

Por Usuario Final: El Dominio de las Flotas se Mantiene, la Adopción Privada Crece

Los operadores de flotas gestionaron el 83,40% de la demanda de 2025 porque desbloquean descuentos por volumen, protocolos de mantenimiento profesional y telemática rica en datos que maximizan la utilización de la batería. Los contadores de costos cuantifican con precisión el ahorro del 8-10% en combustible y mantenimiento alcanzable cuando el intercambio reemplaza los ciclos de carga rápida híbrida. El ALTNA de Honda-Mitsubishi ofrece BaaS incluido en el lanzamiento del N-VAN e:, lo que refleja cómo los propios fabricantes de equipos originales buscan ingresos recurrentes en lugar de ventas únicas.

Los consumidores privados, aunque actualmente son un nicho, registran la trayectoria más rápida con una CAGR del 31,15%. El arrendamiento del Casper EV de Hyundai en Corea elimina la batería del precio de etiqueta, reduciendo el costo de entrada en más del 25% mientras mantiene el mismo desembolso mensual que los microcoches de gasolina una vez incluida la suscripción. El crecimiento depende de una cobertura densa de estaciones de intercambio y precios de vida útil transparentes para que los propietarios vean una recuperación de la inversión en 4 años frente a la compra directa.

Análisis Geográfico

Asia Pacífico generó el 64,70% de los ingresos globales en 2025 y debería mantener una posición de liderazgo hasta 2031 con una CAGR del 30,28%. La política industrial de China integra subsidios, concesiones de terrenos y rebajas en las tarifas de red en un paquete coherente que acelera el plan de 10.000 estaciones de CATL-Sinopec. El Ministerio de Energía de India tiene como objetivo multiplicar por diez la densidad de quioscos en dieciocho meses, aprovechando la producción de baterías del programa Fabricado en India para reducir las curvas de costos. Las flotas de transporte por aplicación del sudeste asiático incluyen cada vez más planes de suscripción para bicicletas eléctricas que requieren menos de un metro cuadrado de espacio en la estación de intercambio, lo que permite a los operadores penetrar en los distritos urbanos congestionados donde los puntos de carga son escasos.

Europa ocupa el segundo lugar por valor gracias a los estrictos mandatos de economía circular que hacen de la gestión profesional de baterías una necesidad de cumplimiento normativo. El tamaño del mercado de alquiler de baterías para automóviles para la región se prevé que alcance USD 0,31 mil millones para 2031 con una CAGR del 26,85%. La demanda institucional temprana proviene de gigantes del arrendamiento que integran el BaaS en paquetes de vehículo como servicio. Stellantis firmó acuerdos marco para 500.000 vehículos con Ayvens que incluyen arrendamiento de baterías compatible con intercambio, una cobertura estratégica contra el riesgo de depreciación y una vía para capturar márgenes de servicio posventa. Las flotas de autobuses municipales en Francia y Alemania también pilotan depósitos de intercambio en rutas fijas para evitar la carga a mediodía que de otro modo interrumpiría los horarios.

América del Norte se queda atrás en densidad de infraestructura, pero genera proyectos de alto margen en puertos de última milla y transporte de arrastre donde el tiempo de inactividad penaliza la rotación de activos. La colaboración de Ample con Mitsubishi Corporation estableció módulos de intercambio portátiles en las afueras de San Francisco, reduciendo el tiempo de reabastecimiento de las furgonetas de entrega eléctricas a cinco minutos. La alineación regulatoria sigue siendo fragmentada; sin embargo, el paquete de incentivos de California para el transporte de arrastre de cero emisiones podría impulsar una adopción más amplia. Oriente Medio y África se encuentran en etapas exploratorias, pero muestran un gran interés por parte de los titulares del sector de petróleo y gas que buscan reconvertir las estaciones de servicio para el intercambio rápido de baterías con el fin de asegurar el futuro de sus activos en la cadena de valor.

Panorama Competitivo

La competencia es moderada, con grupos regionales que se consolidan en torno a la economía de plataformas en lugar del volumen de fabricación tradicional. CATL, NIO y Gogoro representan ecosistemas de primer movimiento que combinan la producción de celdas, el arrendamiento y el software, elevando la barrera de capital para los nuevos participantes tardíos. Su control de la cadena de suministro les permite garantizar tiempos de actividad que los operadores de estaciones independientes no pueden igualar. NIO superó las 2.300 estaciones de intercambio en China continental en mayo de 2025, cubriendo el 90% de las áreas de servicio de autopistas y reduciendo significativamente la ansiedad por la autonomía de los consumidores.

Las empresas emergentes se abren paso en nichos ofreciendo compatibilidad entre fabricantes de equipos originales. El módulo robótico de Ample intercambia un paquete vacío en menos de cinco minutos y puede reconfigurarse para diferentes huellas de vehículos durante la noche mediante placas adaptadoras intercambiables. Battery Smart en India se centra en quioscos de bajo gasto de capital para vehículos de dos ruedas, extrayendo valor de tasas de utilización extraordinariamente altas en flotas de entrega de alimentos, aunque debe asegurar un suministro continuo de celdas ante una demanda interna agresiva.

Los fabricantes de equipos originales tradicionales avanzan cada vez más más allá de los programas piloto. La marca de movilidad Free2move de Stellantis formó un pacto con Ample para evaluar estaciones de despliegue rápido en Madrid, sentando las bases para la expansión europea una vez que surja una plantilla regulatoria favorable. Ford y General Motors presentaron cada uno patentes para bandejas de baterías deslizantes, señalando la intención de estandarizar las plataformas de chasis con preparación para el intercambio tanto para compradores minoristas como de flotas. Los conjuntos de patentes podrían convertirse en un palanca estratégica, aunque las alianzas de estándares pueden neutralizar las ventajas propietarias si los gobiernos optan por arquitecturas abiertas para acelerar los objetivos climáticos.

Líderes de la Industria de Alquiler de Baterías para Automóviles

Ample Inc.

NIO Limited

Contemporary Amperex Technology Co., Limited (CATL)

Gogoro Inc.

Sun Mobility Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Hyundai lanzó un arrendamiento de batería para el Casper EV, separando el costo del paquete del precio del vehículo para competir con los rivales de combustión.

- Septiembre de 2024: Vidyut y JSW MG Motor India introdujeron un programa de alquiler de baterías para automóviles de pasajeros que cubre la cartera eléctrica de MG.

- Junio de 2024: Honda y Mitsubishi Corporation establecieron ALTNA Co., Ltd. para ofrecer arrendamiento, monitoreo y reciclaje integrado de baterías para el Honda N-VAN e:.

- Febrero de 2024: Stellantis y Ayvens finalizaron un acuerdo marco para hasta 500.000 vehículos con opciones de arrendamiento de baterías integradas en toda Europa para 2026.

Alcance del Informe Global del Mercado de Alquiler de Baterías para Automóviles

El servicio de alquiler de baterías para automóviles ofrece a los usuarios la opción de alquilar una batería durante un período de tiempo específico o a través de un modelo de suscripción. Este conveniente servicio permite a los usuarios acceder a una batería confiable y completamente cargada cuando la necesiten, sin el compromiso de ser propietario de la batería.

El mercado de alquiler de baterías para automóviles está segmentado por tipo de alquiler, tipo de batería, tipo de vehículo y geografía. Por tipo de alquiler, el mercado se segmenta en Suscripción y Pago por Uso. Por tipo de batería, el mercado se segmenta en Batería de Plomo-Ácido, Batería de Iones de Litio y Otros Tipos de Baterías. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Suscripción |

| Pago por Uso |

| Plomo-Ácido |

| Iones de Litio |

| Estado Sólido |

| Otros |

| Vehículos de Dos y Tres Ruedas |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Operadores de Flotas |

| Consumidores Privados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Alquiler | Suscripción | |

| Pago por Uso | ||

| Por Tipo de Batería | Plomo-Ácido | |

| Iones de Litio | ||

| Estado Sólido | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículos de Dos y Tres Ruedas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Por Usuario Final | Operadores de Flotas | |

| Consumidores Privados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de alquiler de baterías para automóviles hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 27,56%, aumentando de USD 330 millones en 2025 a USD 1,42 mil millones en 2031.

¿Por qué Asia Pacífico domina la adopción del alquiler de baterías para automóviles?

Los subsidios gubernamentales para la infraestructura de intercambio, la alta densidad urbana y las cadenas de suministro de baterías verticalmente integradas otorgan a Asia Pacífico el 64,70% de los ingresos globales en 2025 y sostienen la perspectiva de CAGR del 30,28% de la región.

¿En qué se diferencian los modelos de suscripción y pago por uso?

Las suscripciones incluyen el acceso a la batería, el mantenimiento y el reciclaje en una tarifa mensual fija que simplifica la elaboración de presupuestos, mientras que el pago por uso cobra por intercambio o kilovatio-hora y resulta atractivo para las flotas con patrones de utilización variables.

¿Disrumpirán las baterías de estado sólido la economía actual del alquiler?

Los paquetes de estado sólido prometen una densidad de energía 2-3 veces mayor y una mayor seguridad. Su CAGR prevista del 83,61% sugiere que los proveedores de alquiler las adoptarán rápidamente, pero las baterías de iones de litio seguirán siendo dominantes hasta que los costos de producción en masa disminuyan.

Última actualización de la página el: