Tamaño y participación del mercado de envases de papel de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

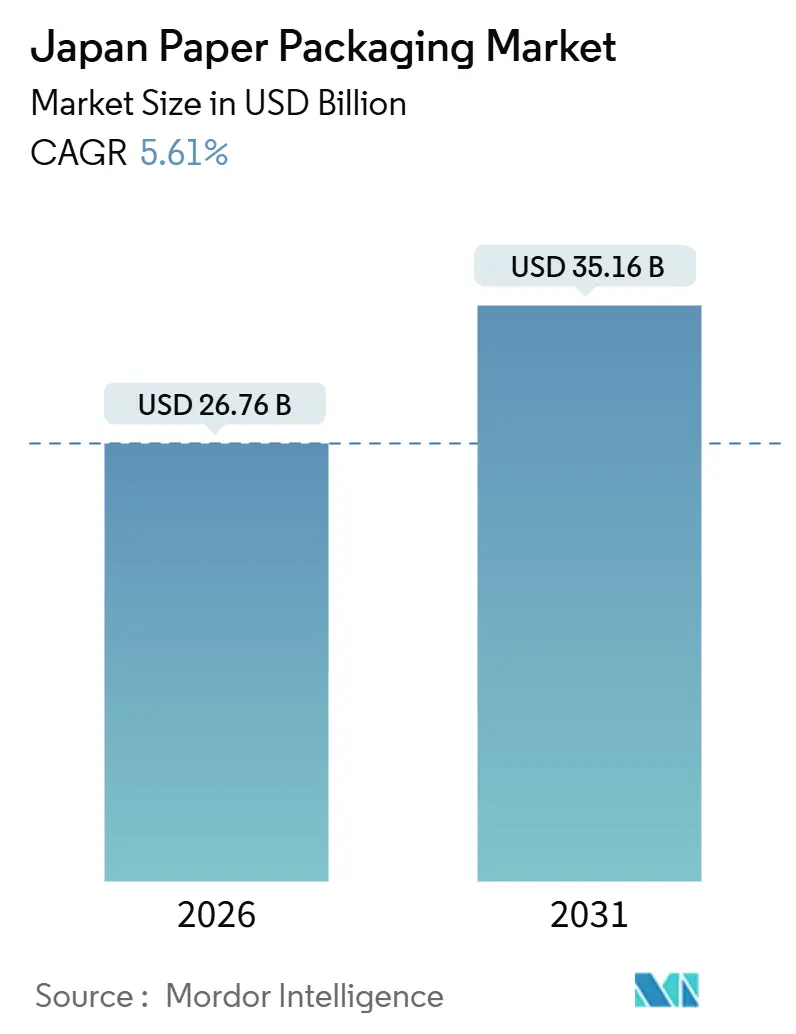

| Tamaño del Mercado (2026) | 26.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel de Japón por Mordor Intelligence

El tamaño del mercado de envases de papel de Japón se sitúa en 26,76 mil millones de USD en 2026 y se proyecta que alcance los 35,16 mil millones de USD para 2031, reflejando una CAGR del 5,61%. El crecimiento del mercado de envases de papel de Japón se alinea con la transición del país desde sustratos a base de petróleo tras la implementación de la Ley de Circulación de Recursos Plásticos, y con la preferencia de los propietarios de marcas por el papel con recubrimiento barrera que ahora logra tasas de transmisión de oxígeno inferiores a 0,5 cc m-2 día-1 atm. La demanda del comercio electrónico fortalece el mercado de envases de papel de Japón a medida que el volumen de paquetes al consumidor aumenta en consonancia con un incremento interanual del 5,1% en las ventas minoristas en línea del ejercicio fiscal 2024. La infraestructura de papel recuperado, que registra tasas de recuperación nacionales superiores al 80%, sustenta el suministro de cartón reciclado, mientras que los grados especiales capturan nichos premium gracias a su ventaja de diseño monomaterial. Las inversiones de Oji Holdings, Nippon Paper Industries y The Pack Corporation en I+D de papel barrera, conversión de alta velocidad e instalaciones de reciclaje ilustran estrategias competitivas defensivas y ofensivas en medio del aumento de los costos de materias primas y las limitaciones de mano de obra. En general, el mercado de envases de papel de Japón está experimentando vientos de cola de varios años provenientes de regulaciones, tecnología y cambios en el comportamiento del consumidor.

Conclusiones clave del informe

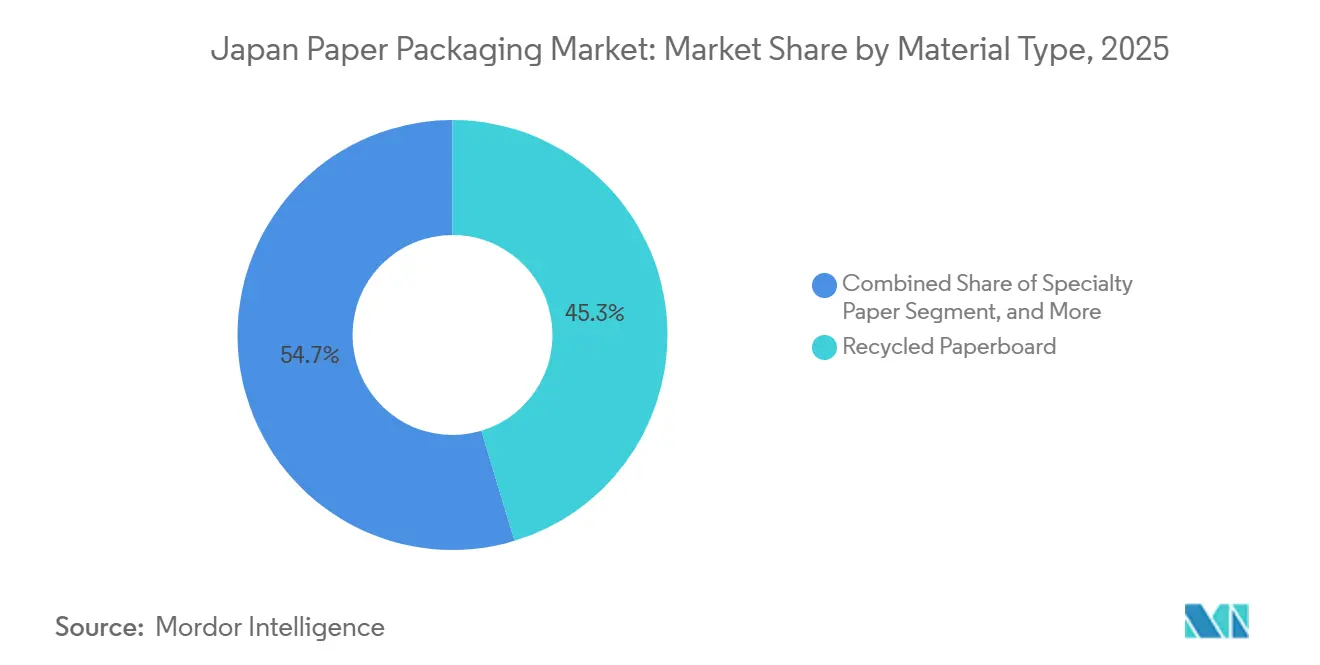

- Por tipo de material, el cartón reciclado representó el 45,34% de la participación del mercado de envases de papel de Japón en 2025, mientras que el papel especial registró la CAGR de pronóstico más rápida del 6,32% hasta 2031.

- Por tipo de producto, los formatos rígidos representaron una participación de ingresos del 55,32% en 2025, mientras que se espera que los envases de papel flexible se expandan a una CAGR del 6,64% hasta 2031.

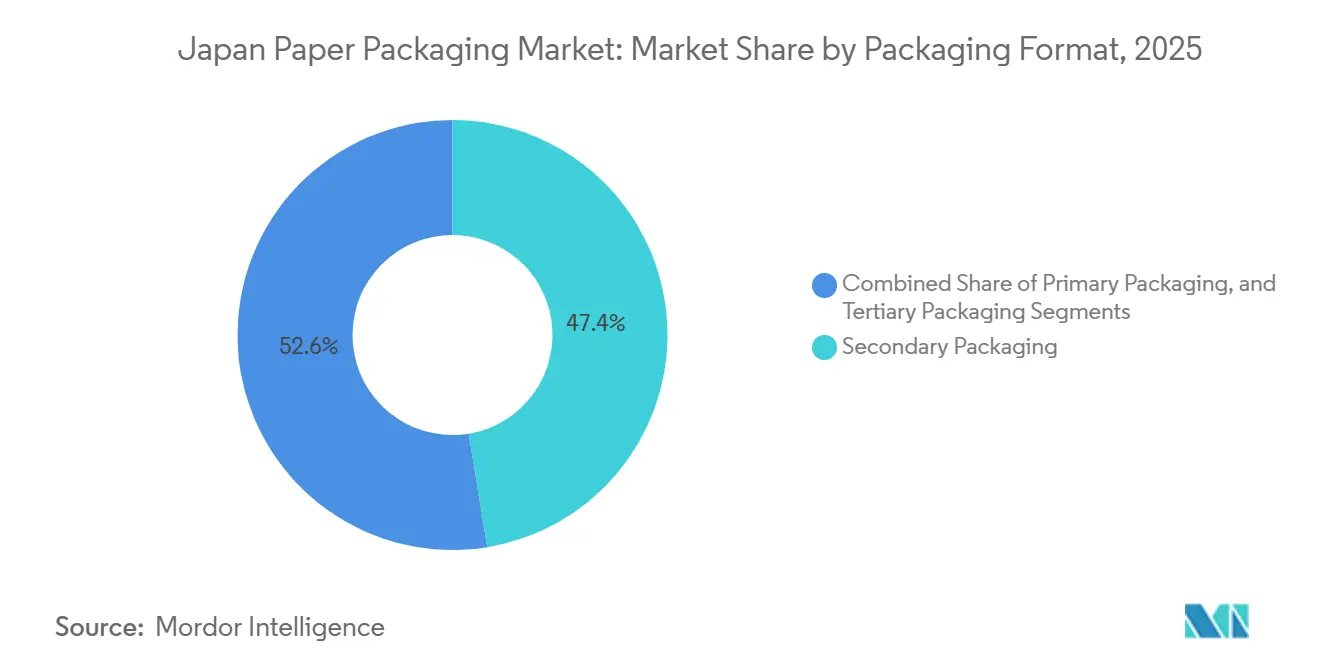

- Por formato de envase, el envase secundario representó el 47,42% del tamaño del mercado de envases de papel de Japón en 2025, y se proyecta que el envase primario crezca a una tasa anual del 7,01% hasta 2031.

- Por industria de uso final, el sector alimentario capturó el 29,32% de la participación de ingresos en 2025 y se prevé que avance a una CAGR del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de envases de papel de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente del sector de alimentos y bebidas | +1.2% | Nacional, Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Regulaciones sobre envases a base de plástico | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Expansión del envase para cumplimiento de pedidos del comercio electrónico | +1.3% | Nacional, prefecturas urbanas | Mediano plazo (2-4 años) |

| Premiumización de alimentos de conveniencia | +0.8% | Nacional, Tokio, Kansai | Largo plazo (≥ 4 años) |

| Surgimiento de envases de papel inteligentes (NFC, QR) | +0.4% | Nacional, ciudades piloto | Largo plazo (≥ 4 años) |

| Compromisos corporativos de adquisición con emisiones netas cero | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre envases a base de plástico

La Ley de Circulación de Recursos Plásticos de Japón entró en vigor en abril de 2022. Obliga a los municipios a ampliar la recolección de artículos plásticos clasificados y exige a las empresas que distribuyen productos plásticos de un solo uso que adopten medidas de reducción o sustitución. Las directrices de diseño del Ministerio de Medio Ambiente favorecen los diseños con poco plástico o sin plástico, y los productos certificados reciben un tratamiento preferencial en las adquisiciones gubernamentales. Estas normas elevan los costos de cumplimiento para los sustratos plásticos, al tiempo que eximen a la mayoría de los equivalentes en papel de las restricciones de la lista positiva que rigen los plásticos en contacto con alimentos.[1]Ministerio de Salud, Trabajo y Bienestar, "Utensilios, recipientes y envases," mhlw.go.jp Como resultado, los supermercados y tiendas de conveniencia están cambiando al papel con recubrimiento barrera para cubiertos, pajillas y bandejas, acelerando así la demanda en el mercado de envases de papel de Japón.

Expansión del envase para cumplimiento de pedidos del comercio electrónico

El comercio electrónico de empresa a consumidor alcanzó los 26,1 billones de JPY (180 mil millones de USD) en el ejercicio fiscal 2024 y elevó la tasa de comercio electrónico de Japón al 9,8%. Japan Post Holdings planea ingresos de Yu-Packet de 160 mil millones de JPY (1,1 mil millones de USD) para el ejercicio fiscal 2025 y está invirtiendo 270 mil millones de JPY (1,9 mil millones de USD) en clasificadores de paquetes pequeños y brazos robóticos. Estos centros automatizados requieren corrugados y sobres de papel que fluyan sin problemas a través de clasificadores de alta velocidad sin aplastarse. La demanda es más fuerte en categorías de alta penetración, como libros, electrónica y artículos del hogar, lo que refuerza los volúmenes en el mercado de envases de papel de Japón y presiona a los convertidores para que entreguen dimensiones precisas, superficies aptas para códigos de barras y resistencia al apilamiento.

Demanda creciente del sector de alimentos y bebidas

Las ventas en línea de alimentos, bebidas y licores aumentaron un 6,36% interanual hasta los 3,116 billones de JPY (21,5 mil millones de USD) en el ejercicio fiscal 2024, aunque la penetración sigue siendo de solo el 4,52%, lo que indica un margen de crecimiento considerable. Meiji Group ya abastecía el 100% de papel ecológico para 22.073 toneladas de envases en el ejercicio fiscal 2024. El crecimiento de los pedidos para llevar y los kits de comida refuerza la demanda de kraft resistente a las grasas, cartones plegables con barrera contra la humedad y fundas aptas para microondas que preservan la calidad de los alimentos en cadenas de suministro refrigeradas y a temperatura ambiente. Estos requisitos se alinean con las tendencias de premiumización que recompensan los acabados táctiles y los diseños con ventana, ampliando la captura de valor dentro del mercado de envases de papel de Japón.

Premiumización de alimentos de conveniencia

Los consumidores de centros urbanos buscan comidas listas para comer de alta calidad que equilibren el placer y la sostenibilidad. El marco "2R+B" del líder de bebidas Suntory prioriza la reducción de materiales y el reciclaje, mientras que Asahi apunta a lograr la conversión total a envases reciclados o a base biológica para 2030.[2] Suntory Group, "Recipientes y envases," suntory.com Estas políticas crean una demanda a largo plazo para papeles barrera de especialidad que ofrecen atractivo en las estanterías, diferenciación de marca y seguridad alimentaria, elevando la combinación de ingresos general hacia grados de mayor margen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los costos de materias primas | -0.9% | Nacional, expuesto a mercados globales de pulpa | Corto plazo (≤ 2 años) |

| Reducción de la asignación de capacidad en molinos de papel gráfico | -0.6% | Hokkaido, Tohoku, Shikoku | Mediano plazo (2-4 años) |

| Infraestructura logística envejecida que genera cuellos de botella | -0.4% | Prefecturas rurales | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en plantas de conversión de papel | -0.5% | Zonas de Kanto y Kansai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de materias primas

Oji Holdings prevé que la pulpa kraft de fibra larga suba de 570 USD por tonelada en el ejercicio fiscal 2025 a 610 USD para el ejercicio fiscal 2027, lo que presiona a los convertidores que atienden a clientes de corrugado sensibles al precio.[3]Oji Holdings Corporation, "Plan de gestión a mediano plazo 2027," ojiholdings.co.jp Aunque la tasa de papel recuperado de Japón supera el 80%, el volumen de residuos de alta calidad está disminuyendo debido a la caída de los volúmenes de periódicos, y las exportaciones a compradores de la ASEAN añaden volatilidad. Los convertidores, por tanto, se orientan hacia papeles especiales donde los recubrimientos únicos justifican la transferencia de precios, pero los segmentos de productos básicos del mercado de envases de papel de Japón enfrentan compresión de márgenes.

Reducción de la asignación de capacidad en molinos de papel gráfico

La demanda de papel gráfico cayó un 33% en cinco años, lo que llevó al cierre de molinos y a su reconversión. Nippon Paper planea limitar la producción gráfica a tres molinos y redirigir los activos hacia el envase. Sin embargo, la conversión de recubridores de papel satinado a funciones de barrera en contacto con alimentos requiere el desarrollo de nuevos sistemas de secado y control de calidad. La carga de capital retrasa la expansión del suministro de sustratos de alta barrera, creando tensión a corto plazo en los grados especiales dentro del mercado de envases de papel de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El cartón reciclado ancla el suministro mientras que el papel especial impulsa el crecimiento

El cartón reciclado representó el 45,34% de la participación del mercado de envases de papel de Japón en 2025, sustentado por las eficiencias de recolección municipal y los compromisos de las marcas con el contenido posconsumo. Se prevé que los grados especiales crezcan un 6,32% anualmente hasta 2031. El tamaño del mercado de envases de papel de Japón para el papel especial está creciendo a medida que los sustratos con recubrimiento barrera, como el GL-X-P de Toppan, reducen las emisiones de carbono hasta en un 35% en comparación con las películas laminadas. El SHIELDPLUS de Nippon Paper logra una resistencia al oxígeno y al vapor de agua cercana a la de una película sin el uso de aluminio ni PVDC, protegiendo así los alimentos secos y la confitería. El cartón virgen mantiene su posición en farmacia y cosmética, donde el riesgo de contaminación impulsa la preferencia por fibra trazable. La pulpa moldeada, aunque pequeña, atrae a las empresas de electrónica que buscan sustituir el poliestireno expandido. Las limitaciones de suministro y los largos tiempos de ciclo del molde moderan su contribución al crecimiento del mercado de envases de papel de Japón.

La expansión del tamaño del mercado de envases de papel de Japón también está vinculada al cartón virgen a medida que la lista positiva del Ministerio de Salud, Trabajo y Bienestar restringe las sustancias permitidas en los materiales en contacto con alimentos. Los papeles kraft de alta pureza se fabrican con resistencia a las grasas libre de flúor para envolturas de restaurantes de servicio rápido, y Tokushu Tokai Paper apunta a una capacidad de 7.000-8.000 toneladas anuales para estos grados. Las corrientes recicladas, aunque voluminosas, enfrentan desafíos de contaminación que restringen los usos de contacto directo, canalizando la demanda hacia el envase secundario y de tránsito.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: Los formatos de papel flexible capturan participación

Los formatos rígidos lideraron los ingresos con una participación del 55,32% en 2025, aunque se proyecta que el papel flexible crezca un 6,64% anual hasta 2031 a medida que las bolsas y envolturas monomateriales desplazan los laminados plásticos. La hoja de alta barrera de DNP mantiene la transmisión de oxígeno por debajo de 0,5 cc m-2 día-1 atm y logra una repulpabilidad del 85%, lo que permite a las marcas de café y confitería cumplir los mandatos de reciclabilidad de Europa. Los cartones plegables se benefician de la premiumización, con el repujado y las estructuras de múltiples paneles que elevan el valor por unidad. Las cajas de corrugado enfrentan la mercantilización, pero las versiones de gran formato y reforzadas obtienen primas para exportaciones industriales. El tamaño del mercado de envases de papel de Japón para los formatos flexibles gana terreno a medida que los recubrimientos termosellables mejoran la maquinabilidad y la velocidad de sellado, posicionando el papel para bolsas de mezclas secas, especias y aperitivos que antes eran exclusivas del plástico.

La automatización en los talleres de conversión acelera la adopción de formatos flexibles porque las máquinas de fabricación de bolsas de accionamiento por servomotor y las líneas de corte por láser reducen el tiempo de cambio de 90 minutos a menos de 20, lo que permite tiradas cortas económicas para sabores de temporada y SKU de edición limitada. A medida que más polvos de bebidas, especias y productos de confitería rotan a través de promociones trimestrales, los convertidores justifican los gastos de capital en kits de actualización que manejan kraft más delgado y mantienen la integridad del sellado a 300 paquetes por minuto, ampliando así la brecha de rendimiento entre las bolsas a base de papel y los laminados plásticos convencionales.

Por formato de envase: El envase primario se acelera

El envase secundario representó el 47,42% de los ingresos de 2025; sin embargo, se espera que el envase primario crezca a una CAGR del 7,01%. Las innovaciones en barreras permiten que el papel entre en contacto seguro con alimentos, bebidas y productos farmacéuticos. Oji Holdings y Nihon Tetra Pak lanzaron un circuito de reciclaje doméstico que convierte los cartones asépticos en cartón corrugado, abordando una línea de base de recuperación del 3,4%. El tamaño del mercado de envases de papel de Japón aumenta a medida que los formatos primarios certificados cumplen con las restricciones sobre los plásticos de un solo uso. El envase secundario sigue siendo esencial para las exhibiciones listas para la venta al por menor, pero gana menos participación incremental. El envase terciario y de tránsito crece en consonancia con los volúmenes comerciales, aunque enfrenta sustitución por paletas de plástico reutilizables en almacenes automatizados.

Las alianzas de reciclaje de cartones asépticos están actualmente probando el seguimiento de balas basado en cadena de bloques, que certifica la procedencia de la fibra y la eficiencia de separación de polímeros, proporcionando a las marcas de bebidas una prueba auditable de recuperación en circuito cerrado. Los datos preliminares del esquema Fuji Mill indican mejoras del 12% en el rendimiento de cartón a cartón, lo que anima a las empresas lácteas y envasadoras de jugos a sustituir las bolsas multicapa por cartón de tapa gable o de porción individual, ampliando así la participación primaria del mercado de envases de papel de Japón.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de uso final: Los alimentos dominan el crecimiento futuro

El sector alimentario representó el 29,32% de los ingresos y lideró el crecimiento con una CAGR del 7,18%. La penetración de la compra de comestibles en línea sigue por debajo del 5%, dejando margen para los expedidores de corrugado y las bolsas con barrera que manejan la logística refrigerada. Las marcas de bebidas están adoptando el cartón de envase de líquidos para cumplir sus objetivos de reciclado de botella a botella, estimulando así la demanda de cartón virgen recubierto con polietileno que ingresa a corrientes de reciclaje dedicadas. Los segmentos de cosmética y cuidado personal están aumentando el uso de cartones certificados por FSC y bandejas de pulpa moldeada para transmitir valores de belleza limpia. Los usuarios industriales están cambiando a materiales corrugados antiestáticos y de humedad equilibrada para las exportaciones de electrónica, lo que apoya el crecimiento de nicho en la pulpa moldeada.

Los ensambladores de electrónica y los fabricantes de electrodomésticos pasan del poliestireno expandido a la pulpa moldeada esculpida que anida piezas de precisión y disipa la estática sin aditivos químicos, en consonancia con los mandatos de los minoristas para exhibiciones en estantes libres de plástico. Esta incursión en aplicaciones no alimentarias refuerza la percepción de que las soluciones de papel pueden satisfacer especificaciones de rendimiento exigentes en diversas categorías, aislando así la demanda total del mercado de envases de papel de Japón de las fluctuaciones cíclicas en cualquier segmento vertical.

Análisis geográfico

La producción se concentra en torno a Hokkaido, Tohoku, Kanto, Kansai y Shikoku, donde los molinos de pulpa se integran con las plantas de conversión y los depósitos de papel recuperado. Kanto, anclada por Tokio, consume la mayor participación debido a su alta densidad de población y la presencia de las sedes centrales de gigantes de alimentos, bebidas y comercio electrónico. Kansai sirve a la distribución occidental; Hokkaido y Tohoku aprovechan los recursos forestales y los menores costos de la tierra. Las prefecturas rurales luchan con carreteras envejecidas y escasez de conductores, lo que incrementa los costos de flete.

El programa de automatización de Japan Post de 270 mil millones de JPY (1,9 mil millones de USD) tiene como objetivo abordar estos cuellos de botella con clasificadores robóticos y flotas de vehículos eléctricos. En el extranjero, los productores japoneses están ampliando la capacidad en el Sudeste Asiático e India para compensar la madurez del mercado interno y capturar las oportunidades del comercio electrónico regional, aunque siguen expuestos a las fluctuaciones cambiarias y al surgimiento de nuevos molinos chinos. La variación municipal en los estándares de reciclaje influye en la calidad del papel recuperado, afectando las mezclas de fibra y las estructuras de costos de los molinos en todo el mercado de envases de papel de Japón.

La orientación exportadora de los molinos japoneses influye en los flujos de fibra porque las subsidiarias en el extranjero en Australia, el Sudeste Asiático e India absorben el excedente de pulpa virgen y cartón para contenedores, suavizando los picos de precios domésticos cuando la demanda local cae. Los grupos de corrugado de Oji Holdings en India y el Sudeste Asiático, por ejemplo, retrocargan rollos de papel base desde los molinos de Hokkaido durante el pico de capacidad, y luego redirigen los cartones terminados a los ensambladores de electrónica de consumo japoneses que operan en Vietnam y Tailandia, creando un circuito logístico bidireccional que amortigua la volatilidad cambiaria y el riesgo de inventario.

Panorama competitivo

El mercado está moderadamente fragmentado, con la presencia de actores como Graphic Packaging, International Paper Company y otros que desempeñan funciones vitales en la mitigación del declive de la demanda de envases plásticos y en el aprovechamiento de la preferencia de los clientes por los envases a base de papel. Para capturar la participación de mercado, los proveedores están estrategizando sus modelos de negocio mejorando sus líneas de productos e involucrándose en colaboraciones y adquisiciones, con un enfoque central en la sostenibilidad.

Las imprentas diversificadas Toppan y Dai Nippon Printing traducen una profunda ciencia de recubrimiento en papeles barrera propietarios, licenciando quimicas eliminadoras de oxígeno y sustratos con NFC integrado que incorporan características de trazabilidad demandadas por los sectores farmacéutico y de cosmética premium. Su alta intensidad de I+D les otorga una ventaja de pionero, aunque también eleva los obstáculos de retorno de capital a menos que la adopción rápida de volumen compense los gastos de desarrollo.

Los especialistas de nivel medio, como The Pack Corporation, las filiales de conversión de Rengo y los fabricantes de cartones regionales, forman grupos de compra cooperativos para pulpa y químicos para contrarrestar las economías de escala de que disfrutan los tres grandes. Al agregar pedidos de liner certificado por FSC y recubrimientos barrera a base de agua, estas alianzas aseguran descuentos por precio y garantizan la continuidad del suministro durante los picos de pulpa, preservando la competitividad en los trabajos de lotes pequeños y entrega rápida que dominan los pedidos de inserción para servicio de comidas y comercio electrónico.

Líderes de la industria de envases de papel de Japón

Graphic Packaging International Corporation

International Paper Company

Rengo Co., Ltd.

Oji Paper Co., Ltd.

Metsä Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: LyondellBasell completó la primera producción comercial de PP-bio de masa balanceada para tapas de productos para el cuidado de la piel de Shiseido, destacando la competencia por el papel premium en cosmética.

- Septiembre de 2025: LyondellBasell introdujo PP-bio en el envase de Shiseido con Futamura Chemical e Iwatani.

- Agosto de 2025: el Ministerio de Economía, Comercio e Industria publicó los datos de comercio electrónico del ejercicio fiscal 2024, mostrando ventas B2C de 26,1 billones de JPY.

- Junio de 2025: Nippon Paper estableció un objetivo de ingreso operativo de 34 mil millones de JPY para el ejercicio fiscal 2025 y reforzó su visión de productos para la vida cotidiana 2031.

Alcance del informe del mercado de envases de papel de Japón

El envase de papel utiliza materiales de papel y cartón para fabricar recipientes y otros artículos de envase para diversas industrias, incluyendo alimentos y bebidas, salud y cuidado personal. Además de proporcionar información y marca a los clientes, este envase también se utiliza para proteger y transportar artículos. El envase de papel es adaptable y rentable, ya que puede personalizarse en varios tamaños, formas y estilos. En comparación con otros materiales de envase, como el plástico, también se considera una opción más responsable con el medio ambiente porque es fácilmente reciclable y biodegradable.

El informe del mercado de envases de papel de Japón está segmentado por tipo de material (cartón virgen, cartón reciclado, papel kraft, papel especial y pulpa moldeada), tipo de producto (envase de papel flexible y envase de papel rígido), formato de envase (envase primario, envase secundario y envase terciario/de tránsito) e industria de uso final (alimentos, bebidas, salud y productos farmacéuticos, cuidado personal y cosmética, industrial y otras industrias de uso final). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Cartón virgen |

| Cartón reciclado |

| Papel kraft |

| Papel especial |

| Pulpa moldeada |

| Envase de papel flexible | Bolsas y sacos |

| Envolturas y películas | |

| Otros envases de papel flexible | |

| Envase de papel rígido | Cartón plegable |

| Cajas de corrugado | |

| Otros envases de papel rígido |

| Envase primario |

| Envase secundario |

| Envase terciario / de tránsito |

| Alimentos |

| Bebidas |

| Salud y productos farmacéuticos |

| Cuidado personal y cosmética |

| Industrial |

| Otras industrias de uso final |

| Por tipo de material | Cartón virgen | |

| Cartón reciclado | ||

| Papel kraft | ||

| Papel especial | ||

| Pulpa moldeada | ||

| Por tipo de producto | Envase de papel flexible | Bolsas y sacos |

| Envolturas y películas | ||

| Otros envases de papel flexible | ||

| Envase de papel rígido | Cartón plegable | |

| Cajas de corrugado | ||

| Otros envases de papel rígido | ||

| Por formato de envase | Envase primario | |

| Envase secundario | ||

| Envase terciario / de tránsito | ||

| Por industria de uso final | Alimentos | |

| Bebidas | ||

| Salud y productos farmacéuticos | ||

| Cuidado personal y cosmética | ||

| Industrial | ||

| Otras industrias de uso final | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases de papel de Japón en 2026 y a qué velocidad crecerá?

El mercado alcanza los 26,76 mil millones de USD en 2026 y se prevé que se expanda a una CAGR del 5,61% hasta 2031.

¿Qué impulsa la demanda japonesa de envases de papel en aplicaciones alimentarias?

La expansión de los canales de pedidos para llevar y kits de comida, más las restricciones sobre plásticos de un solo uso, incrementan la demanda de papel resistente a las grasas y con recubrimiento barrera que mantiene la vida útil del producto.

¿Qué segmento de material de papel está creciendo más rápido?

Se proyecta que el papel especial, incluidos los grados de alta barrera y funcionales, crezca a una CAGR del 6,32% hasta 2031.

¿Cómo influyen las regulaciones en la elección de materiales?

La Ley de Circulación de Recursos Plásticos impone estrictas obligaciones de recolección y reducción sobre los plásticos, otorgando a los formatos de papel una ventaja en cumplimiento normativo y costos.

¿Qué empresas lideran el suministro de envases de papel en Japón?

Oji Holdings, Rengo y Nippon Paper Industries dominan el cartón para contenedores y el corrugado, mientras que Toppan, DNP y The Pack Corporation ocupan nichos en grados especiales y conversión.

¿Qué papel juega el comercio electrónico en la demanda?

El crecimiento del volumen de paquetes vinculado a un mercado minorista en línea de 26,1 billones de JPY impulsa la demanda de corrugado y sobres de envío que cumplen con los requisitos de clasificación automatizada y sostenibilidad.

Última actualización de la página el: