Tamaño y participación del mercado de embalaje de papel de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

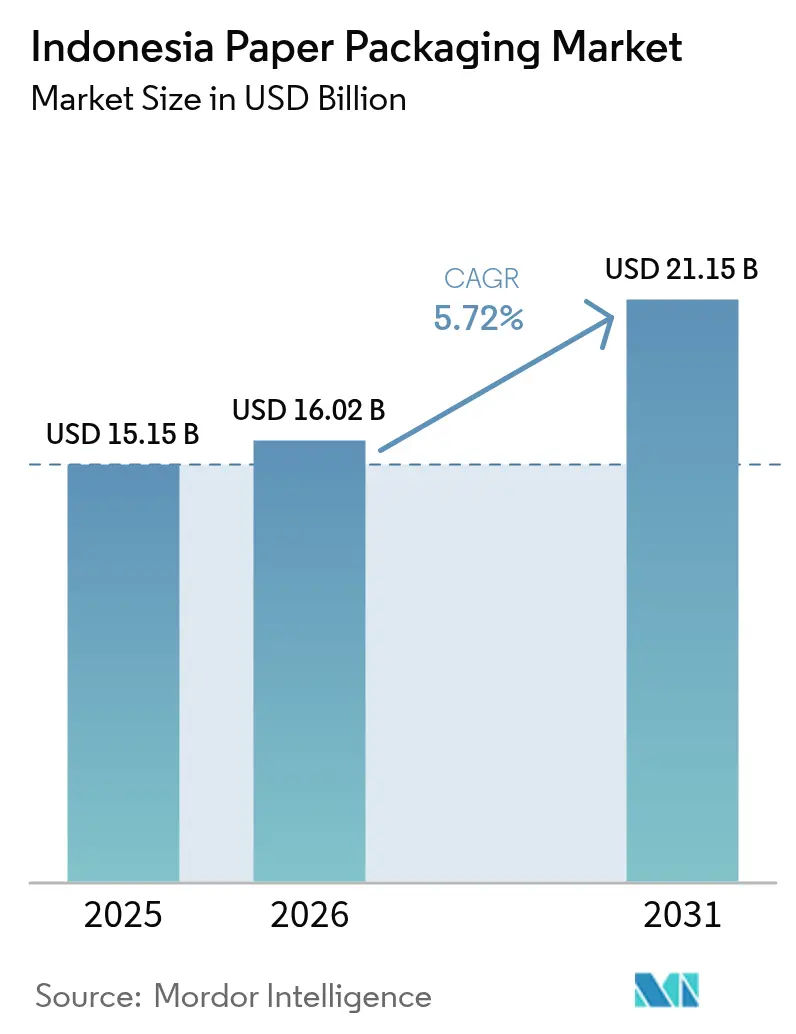

| Tamaño del mercado en el año base (2025) | 15.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

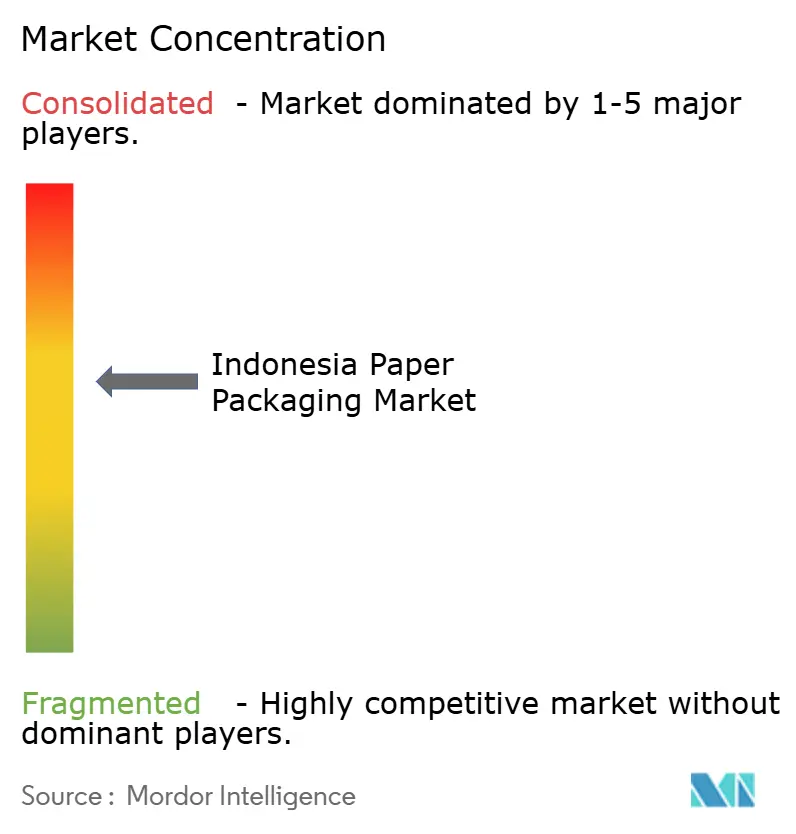

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de embalaje de papel de Indonesia por Mordor Intelligence

El tamaño del mercado de embalaje de papel de Indonesia en 2026 se estima en USD 16,02 mil millones, creciendo desde el valor de 2025 de USD 15,15 mil millones, con proyecciones para 2031 que muestran USD 21,15 mil millones, creciendo a una CAGR del 5,72% durante 2026-2031. La sólida demanda de los consumidores de una población de 275 millones de habitantes, la rápida expansión del comercio electrónico fuera de Java y los mandatos de sostenibilidad de los propietarios de marcas son los principales motores de crecimiento. El cartón corrugado mantiene su posición de liderazgo porque protege las mercancías que se desplazan por 17.000 húmedas islas, mientras que el crecimiento más rápido del cartón señala un cambio hacia la premiumización en las categorías de alimentos, belleza y cuidado personal. La inversión en corrugadoras automatizadas y tintas a base de agua está modernizando la producción, mientras que el plan de economía circular nacional de Indonesia alienta a los actores de la cadena de suministro a adoptar fibra certificada por FSC y recubrimientos reciclables. Los vientos en contra provienen de las volátiles normativas sobre papel recuperado, la logística fragmentada y los aumentos de las tarifas eléctricas; sin embargo, el gasto gubernamental en infraestructura y la diversificación de proveedores están mitigando gradualmente estos riesgos.

Conclusiones clave del informe

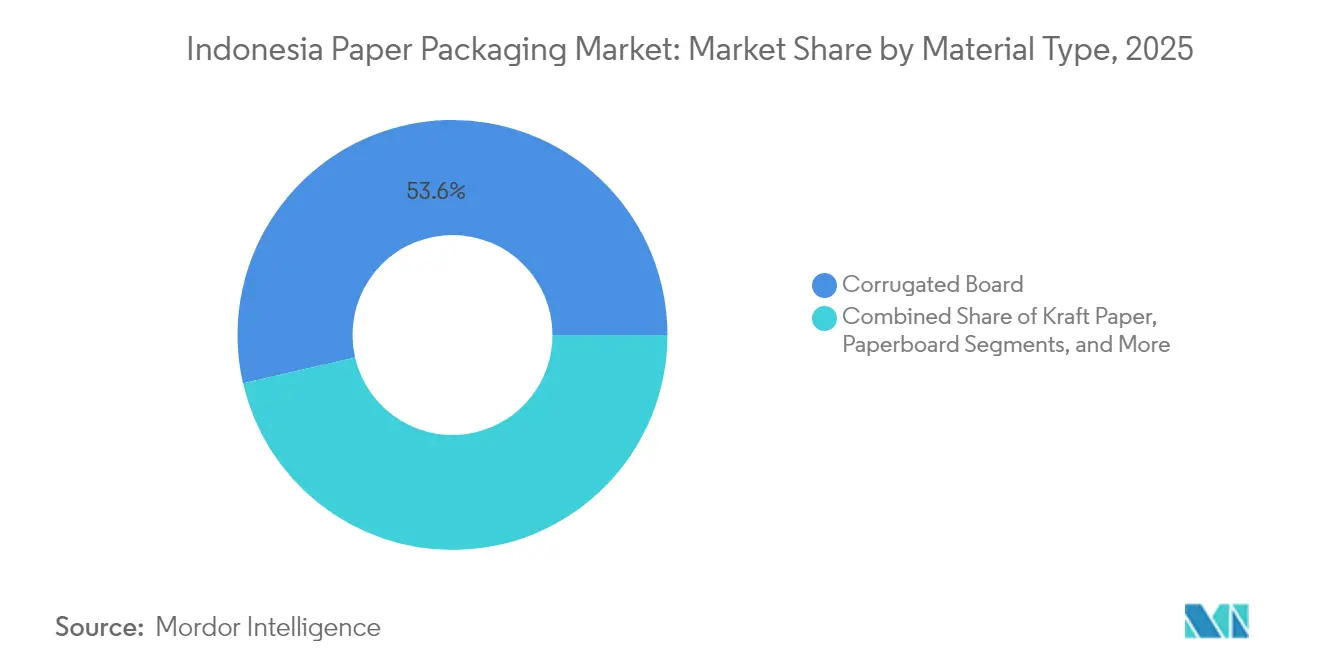

- Por tipo de material, el cartón corrugado representó el 53,61% de la participación del mercado de embalaje de papel de Indonesia en 2025, mientras que se prevé que el cartón se expanda a una CAGR del 7,04% hasta 2031.

- Por tipo de producto, las cajas de cartón corrugado captaron el 41,78% del tamaño del mercado de embalaje de papel de Indonesia en 2025; los estuches plegables avanzan a una CAGR del 7,76% hasta 2031.

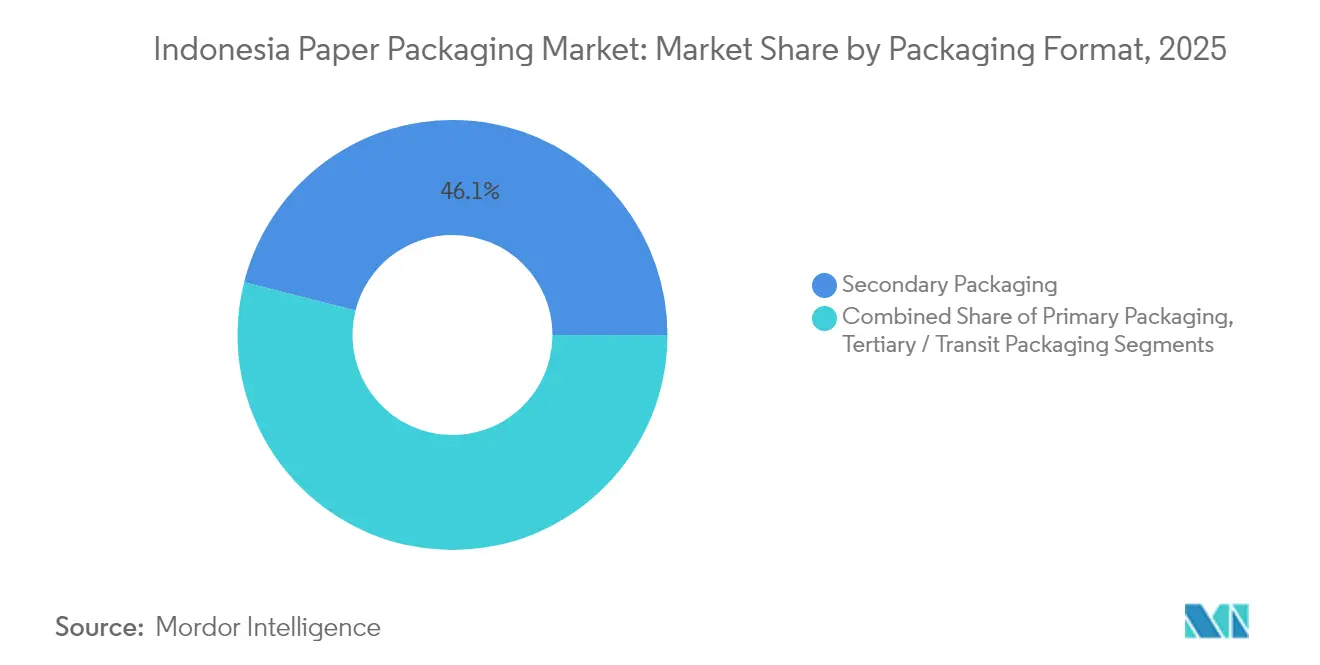

- Por formato de embalaje, el embalaje secundario representó el 46,05% de la participación del mercado de embalaje de papel de Indonesia en 2025 y crece a una CAGR del 6,74% hasta 2031.

- Por industria de uso final, la alimentación lideró con una participación de ingresos del 31,85% en 2025, mientras que el cuidado personal y los cosméticos registraron la CAGR proyectada más alta del 7,53% hasta 2031.

- SCG Packaging, a través de su participación del 99,72% en PT Fajar Surya Wisesa, controló la mayor participación de una sola empresa en el tamaño del mercado de embalaje de papel de Indonesia en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de embalaje de papel de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de sostenibilidad de los propietarios de marcas de bienes de consumo masivo | +1.2% | Centros de manufactura de Java y Sumatra | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico en ciudades de segundo y tercer nivel | +0.9% | A nivel nacional, con ganancias tempranas en Medan, Makassar y Palembang | Corto plazo (≤ 2 años) |

| Aumento de la demanda interna de comidas listas para consumir | +0.7% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Flujos de inversión en corrugadoras automatizadas | +0.5% | Corredor industrial de Java, en expansión hacia Sumatra | Largo plazo (≥ 4 años) |

| Rápida adopción de tintas a base de agua | +0.3% | A nivel nacional, liderado por Yakarta y Surabaya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de sostenibilidad de los propietarios de marcas multinacionales de bienes de consumo masivo

Las multinacionales exigen fibra certificada por FSC y barreras reciclables, lo que obliga a los convertidores locales a actualizar materiales y obtener credenciales de cadena de custodia. Una encuesta de 2024 reveló que el 77% de las empresas indonesias de alimentos y bebidas están dispuestas a asumir costos más elevados por embalajes más ecológicos, mientras que el 42% de los consumidores pagarían un precio superior. [1]Equipo Editorial de Digination, "Riset Tetra Pak: Perusahaan Makanan dan Minuman Berkomitmen Meminimalkan Penggunaan Plastik," digination.idEl hito de cero deforestación de Asia Pulp and Paper en 2,6 millones de hectáreas de bosque de plantación señala el cumplimiento de la cadena de suministro ascendente. Los umbrales de contratación pública ecológica del gobierno de IDR 200 millones están amplificando la demanda de soluciones de embalaje de bajo impacto. Las inversiones en tintas a base de agua y recubrimientos de base biológica certificados como halal ayudan a los convertidores indonesios a ganar contratos de exportación regionales en el Sudeste Asiático y Oriente Medio.

Crecimiento del comercio electrónico en ciudades indonesias de segundo y tercer nivel

Los volúmenes de paquetes en Medan, Makassar y Palembang aumentaron un 35% anualmente, lo que impulsó la demanda de cajas de cartón corrugado ligeras optimizadas para la entrega de última milla. Fabricantes regionales como PT Surabaya Mekabox han incorporado líneas de impresión digital para datos variables, reduciendo los plazos de entrega y respaldando la personalización de marcas. Las nuevas instalaciones de corrugadoras en Sumatra y Kalimantan diversifican el suministro fuera de Java, reduciendo los costos de flete y mejorando la integridad de las cajas durante el tránsito multimodal.

Aumento de la demanda interna de comidas listas para consumir

El consumo de comidas listas para consumir crece un 15% anualmente en las áreas metropolitanas, impulsando la demanda de papeles resistentes a la grasa y aptos para microondas. Paperocks Indonesia suministra embalajes higiénicos de bandejas para comidas destinados a programas de nutrición.[2]Paperocks Indonesia, "Inovasi Kemasan Makanan Aman dan Higienis untuk Mendukung Program Makan Bergizi," paperocks.co.id Las normas revisadas de migración de la Agencia Nacional de Supervisión de Medicamentos y Alimentos (BPOM) garantizan la seguridad del material para alimentos grasos y picantes, alentando a los convertidores a adoptar recubrimientos de barrera especializados. Los productores de estuches plegables se benefician de diseños de control de porciones que se adaptan a la diversa gastronomía de Indonesia y a la limitada infraestructura de cadena de frío.

Flujos de inversión en corrugadoras automatizadas

La expansión de USD 2,82 mil millones de PT Indah Kiat Pulp and Paper en Karawang añadirá 3,9 millones de toneladas de capacidad anual de cartón para 2026.[3]Investor Desk, "Grup Sinar Mas Indah Kiat Teken AJB, Punya Proyek Raksasa Puluhan Triliun," investor.id Los proveedores chinos dominan con sistemas integrados de conformado e impresión que reducen la energía por unidad en un 15% y aumentan el rendimiento en un 25%. Convertidores medianos como Teguh Group están adoptando líneas modulares para atender tiradas más cortas destinadas a marcas de comercio electrónico. El control de calidad automatizado mejora la consistencia, satisfaciendo los estrictos estándares de los compradores multinacionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones volátiles sobre la importación de papel recuperado | -0.8% | A nivel nacional, de forma aguda para las papeleras de Java | Corto plazo (≤ 2 años) |

| Logística fragmentada en el archipiélago | -0.6% | A nivel nacional, más severa en el este de Indonesia | Largo plazo (≥ 4 años) |

| Aumentos de las tarifas eléctricas para las papeleras de alto consumo energético | -0.4% | Zonas industriales a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en embalaje | -0.3% | Sumatra y Kalimantan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones volátiles sobre la importación de papel recuperado

Los frecuentes cambios en los límites de contaminación y la concesión de licencias añaden entre un 15% y un 20% a los costos de materias primas cada trimestre. Las papeleras que dependen de la fibra reciclada enfrentan retrasos en los envíos debido a inspecciones previas al embarque más estrictas. Los productores integrados como PT Toba Pulp Lestari se benefician al suministrar alternativas de fibra virgen. Los fabricantes mitigan el riesgo ampliando las redes de recolección doméstica, aunque la infraestructura en las islas exteriores limita las tasas de captación.

Logística fragmentada en el archipiélago

Los costos logísticos absorben el 23,5% del PIB, con la congestión portuaria y los traslados multimodales que encarecen los precios del embalaje para los mercados más distantes. El embalaje secundario debe sobrediseñarse para sobrevivir a las rutas húmedas de larga distancia, lo que aumenta el consumo de materiales. Los subsidios gubernamentales a las rutas marítimas y las plataformas digitales de carga están mejorando la visibilidad, pero persisten brechas de servicio en las islas del este, lo que ralentiza la penetración de los envases asépticos y los envases farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: Liderazgo del cartón corrugado y auge del cartón

El cartón corrugado representó el 53,61% del tamaño del mercado de embalaje de papel de Indonesia en 2025, favorecido por su resistencia en la distribución húmeda y multimodal. PT Fajar Surya Wisesa por sí sola despachó más de 1,5 millones de toneladas de médium corrugado ese año. La CAGR del 7,04% del cartón supera a la de todos los materiales, impulsada por los envases premium de cosméticos y farmacéuticos que buscan gráficas superiores.

Los fabricantes de cartón corrugado están adoptando liners resistentes a la humedad y fluting ligero, mientras que los proveedores de cartón como Alkindo lanzan gramajes de alta densidad que reducen el peso sin sacrificar la rigidez. El papel kraft y los gramajes especializados siguen siendo de nicho, pero esenciales para bolsas industriales y etiquetas.

Por tipo de producto: Las cajas de cartón corrugado dominan, los estuches plegables se aceleran

Las cajas de cartón corrugado representaron el 41,78% de la participación del mercado de embalaje de papel de Indonesia en 2025, ya que los sectores de comercio electrónico y bienes de consumo masivo de alta rotación demandan contenedores de envío resistentes y apilables. Se prevé que los estuches plegables se expandan a una CAGR del 7,76%, en consonancia con el crecimiento en los segmentos de belleza y alimentos funcionales.

Los productores de cajas rígidas aprovechan el acabado digital para tiradas cortas, mientras que los envoltorios de papel flexible ganan aceptación en los restaurantes de servicio rápido. El bono verde de PT Oki Pulp and Paper Mills en 2024 financió envoltorios de alimentos de bajo plástico que prolongan la vida útil.

Por formato de embalaje: Prevalece el embalaje secundario

El embalaje secundario captó el 46,05% del tamaño del mercado de embalaje de papel de Indonesia en 2025, debido a las necesidades de protección multicapa para el envío en el archipiélago. Su CAGR del 6,74% se sustenta en los paquetes de comercio electrónico que requieren sobres con marca y acolchado interior.

Las innovaciones incluyen asas de transporte con cierre hermético y seguimiento habilitado por código QR, mientras que los contenedores de papel rígido de Sonoco Asia protegen los aperitivos de la humedad y el oxígeno. El embalaje primario sigue siendo vital para el contacto directo con los alimentos, y el embalaje terciario respalda la seguridad de la carga de exportación a granel.

Por industria de uso final: La alimentación lidera, el cuidado personal crece

Las aplicaciones alimentarias representaron el 31,85% de los ingresos en 2025, ya que los alimentos procesados, el arroz y los aperitivos dependen de envases de papel conformes. Se prevé que el cuidado personal y los cosméticos crezcan un 7,53% anualmente a medida que el mercado de la belleza de Indonesia madura, buscando estuches plegables premium con detalles en papel metalizado y adhesivos halal.

Los actores del sector de bebidas adoptan envases asépticos suministrados por Tetra Pak Indonesia, que presta servicio a más de 25 marcas locales de bebidas. Los sectores de la salud, industrial y electrónico utilizan gramajes anti-estáticos o resistentes a la grasa de nicho, completando la diversidad de la demanda.

Análisis geográfico

Java representó aproximadamente el 64,55% del consumo y la capacidad de 2025, anclado por la mano de obra calificada, la infraestructura portuaria y la proximidad a las plantas de bienes de consumo masivo del corredor Yakarta-Surabaya. El megaproyecto de Karawang de PT Indah Kiat afianzará aún más el dominio de Java una vez que 3,9 millones de toneladas de cartón salgan a producción después de 2026.

Sumatra mantuvo una participación cercana al 20,35%, aprovechando las ricas plantaciones de fibra en Riau y los eficientes vínculos con Malasia y Singapur. Las papeleras de Riau de Asia Pulp and Paper abastecen tanto a los mercados corrugados domésticos como de exportación, mientras que los convertidores locales atienden los productos de plantación que requieren envases resistentes a la humedad.

El este de Indonesia —Kalimantan, Sulawesi, Papúa— representa el 15,10% restante, pero ofrece el crecimiento más rápido del 8-10% a medida que auge la minería y la agricultura. Los elevados costos de flete incentivan la instalación de plantas de fabricación de cajas en las propias islas; se espera que las mejoras portuarias del gobierno y el Ecosistema Logístico Nacional reduzcan las brechas regionales de precios.

Panorama competitivo

El control casi total de SCG Packaging sobre PT Fajar Surya Wisesa y el modelo integrado de Asia Pulp and Paper otorgan escala a los líderes locales, mientras que los proveedores globales apuntan a nichos premium. Las cinco principales empresas controlaban colectivamente una participación estimada del 55-60% del tamaño del mercado de embalaje de papel de Indonesia en 2024.

La tecnología es el principal campo de batalla. Las corrugadoras automatizadas, la impresión digital y los sistemas de calidad impulsados por inteligencia artificial mejoran la consistencia de la producción y minimizan los residuos. Los actores internacionales como Tetra Pak, SIG Group y Amcor se centran en formatos asépticos, de alta barrera y totalmente reciclables que generan márgenes superiores al promedio del mercado.

Las oportunidades de espacio en blanco se centran en envases de belleza conformes con los requisitos halal, la serialización farmacéutica y los sobres de comercio electrónico adaptados a las etnias. Packindo dirige la armonización de estándares, y las solicitudes de patentes de PT Toba Pulp Lestari sobre pulpa de alta pureza subrayan el impulso de la investigación y el desarrollo doméstico.

Líderes de la industria de embalaje de papel de Indonesia

PT Industri Pembungkus Internasional

PT Fajar Surya Wisesa Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Pura Barutama

PT Surabaya Mekabox

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: SIG Group registró un crecimiento de ingresos del 3,2%, citando nuevos formatos de envase en Indonesia.

- Abril de 2025: Rengo adquirió el 28,6% de Kinki Danboru para ampliar su alcance regional en el sector corrugado.

- Febrero de 2025: SIG inauguró una planta de envases asépticos en India con una inversión de EUR 90 millones (USD 96,3 millones), mejorando la flexibilidad del suministro regional.

- Enero de 2025: Paperocks Indonesia destacó las innovaciones en bandejas higiénicas para comidas destinadas a programas de nutrición.

Alcance del informe del mercado de embalaje de papel de Indonesia

El informe del mercado de embalaje de papel de Indonesia realiza un seguimiento de la demanda de las principales formas de productos de embalaje de papel, incluidas las cajas de cartón corrugado, los estuches plegables y otros tipos de embalaje de papel. El precio de las materias primas, específicamente el papel y el cartón para productos de papel, se tiene en cuenta junto con las tendencias de consumo, importación y exportación, así como los precios promedio, para determinar los ingresos del mercado.

El mercado de embalaje de papel de Indonesia está segmentado por tipo (cajas de cartón corrugado, estuches plegables y otros tipos) e industria de usuario final (alimentos y bebidas, atención médica, cuidado personal y del hogar, industrial y otras industrias de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel kraft |

| Cartón |

| Cartón corrugado |

| Otros tipos de material |

| Embalaje de papel flexible | Bolsas y sacos |

| Envoltorios y láminas | |

| Otros embalajes de papel flexible | |

| Embalaje de papel rígido | Estuche plegable |

| Cajas de cartón corrugado | |

| Otros embalajes de papel rígido |

| Embalaje primario |

| Embalaje secundario |

| Embalaje terciario/de tránsito |

| Alimentación |

| Bebidas |

| Atención médica y productos farmacéuticos |

| Cuidado personal y cosméticos |

| Industrial y electrónico |

| Otras industrias de uso final |

| Por tipo de material | Papel kraft | |

| Cartón | ||

| Cartón corrugado | ||

| Otros tipos de material | ||

| Por tipo de producto | Embalaje de papel flexible | Bolsas y sacos |

| Envoltorios y láminas | ||

| Otros embalajes de papel flexible | ||

| Embalaje de papel rígido | Estuche plegable | |

| Cajas de cartón corrugado | ||

| Otros embalajes de papel rígido | ||

| Por formato de embalaje | Embalaje primario | |

| Embalaje secundario | ||

| Embalaje terciario/de tránsito | ||

| Por industria de uso final | Alimentación | |

| Bebidas | ||

| Atención médica y productos farmacéuticos | ||

| Cuidado personal y cosméticos | ||

| Industrial y electrónico | ||

| Otras industrias de uso final | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de embalaje de papel de Indonesia en 2026?

El mercado está valorado en USD 16,02 mil millones en 2026 y se prevé que crezca a una CAGR del 5,72% hasta 2031.

¿Qué material domina la demanda en los envases de papel indonesios?

El cartón corrugado lidera con una participación del 53,61% gracias a su capacidad para proteger las mercancías enviadas por rutas húmedas y multimodales.

¿Qué segmento crece más rápido por tipo de producto?

Los estuches plegables son los de mayor crecimiento, avanzando a una CAGR del 7,76% hasta 2031 impulsados por el auge del embalaje de productos premium.

¿Por qué el embalaje secundario es tan importante en Indonesia?

La compleja logística del archipiélago requiere protección multicapa, lo que otorga a los formatos secundarios una participación del 46,05% y una CAGR del 6,74%.

¿Qué uso final muestra las mejores perspectivas de crecimiento?

Se prevé que el cuidado personal y los cosméticos se expandan un 7,53% anualmente a medida que el mercado de la belleza de Indonesia se premiumiza.

¿Cuál es un desafío clave que frena el crecimiento del mercado?

Las volátiles normativas de importación de papel recuperado añaden hasta un 20% de variación en los costos para las papeleras que dependen de la fibra reciclada.

Última actualización de la página el: