Tamaño y Participación del Mercado de Productos de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Coco por Mordor Intelligence

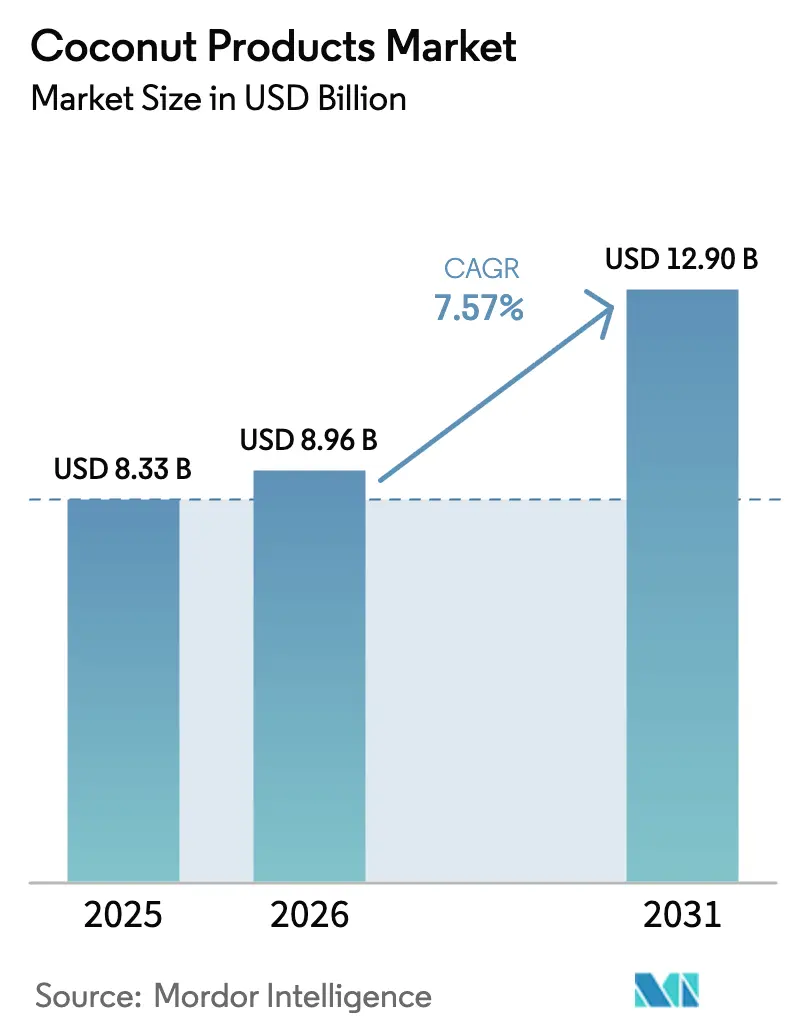

El tamaño del Mercado de Productos de Coco fue valorado en USD 8.330 millones en 2025 y se estima que crecerá desde USD 8.960 millones en 2026 hasta alcanzar USD 12.900 millones en 2031, a una CAGR del 7,57% durante el período de pronóstico (2026-2031). Esta expansión sostenida se deriva del aumento de la demanda de nutrición de origen vegetal, ingredientes de etiqueta limpia y soluciones de hidratación funcional que las ofertas derivadas del coco satisfacen de manera única. La región Asia-Pacífico sigue siendo fundamental, ya que Filipinas, Indonesia, Tailandia e India suministran más del 70% de los cocos del mundo, lo que otorga a los procesadores una ventaja de costo estructural sobre los compradores dependientes de importaciones en América del Norte y Europa, según la Comunidad Internacional del Coco. Los formatos líquidos, como el agua de coco y la leche de coco, continúan dominando los estantes minoristas, aunque las formas sólidas y en polvo están ganando terreno como soluciones estables a temperatura ambiente para mezclas de panadería, confitería y nutrición deportiva. La rápida adopción del comercio electrónico está permitiendo que marcas de nicho eludan los intermediarios tradicionales y se dirijan a millennials conscientes de la salud que recompensan las afirmaciones orgánicas, de comercio justo y de sostenibilidad con lealtad a la marca. La intensidad competitiva se mantiene moderada, ya que ninguna empresa supera una participación de dos dígitos bajos, lo que obliga tanto a los actores establecidos como a los nuevos competidores a asegurar el suministro de materias primas mediante integración vertical y contratos a largo plazo con productores.

Conclusiones Clave del Informe

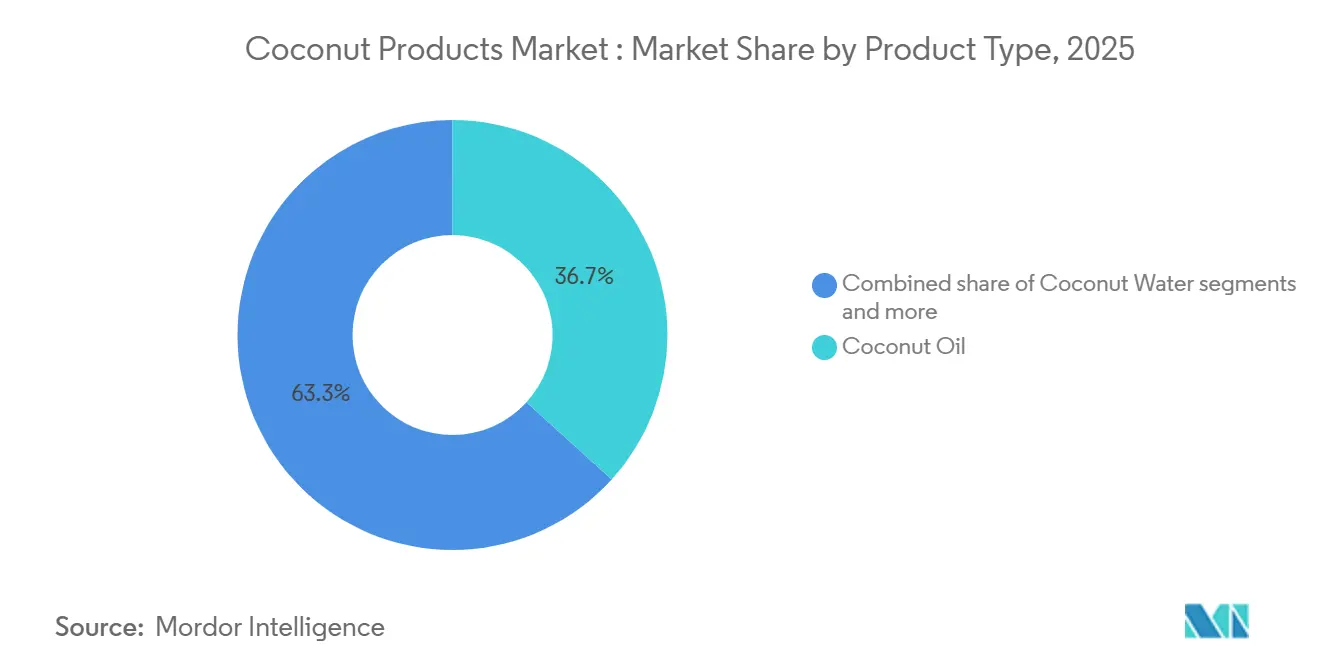

- Por tipo de producto, el aceite de coco lideró con una participación de ingresos del 36,72% en 2025; se proyecta que la leche de coco se expanda a una CAGR del 8,82% hasta 2031.

- Por forma, los formatos líquidos representaron el 72,39% del tamaño del mercado de productos de coco en 2025, mientras que los formatos sólidos y en polvo avanzan a una CAGR del 9,64% hasta 2031.

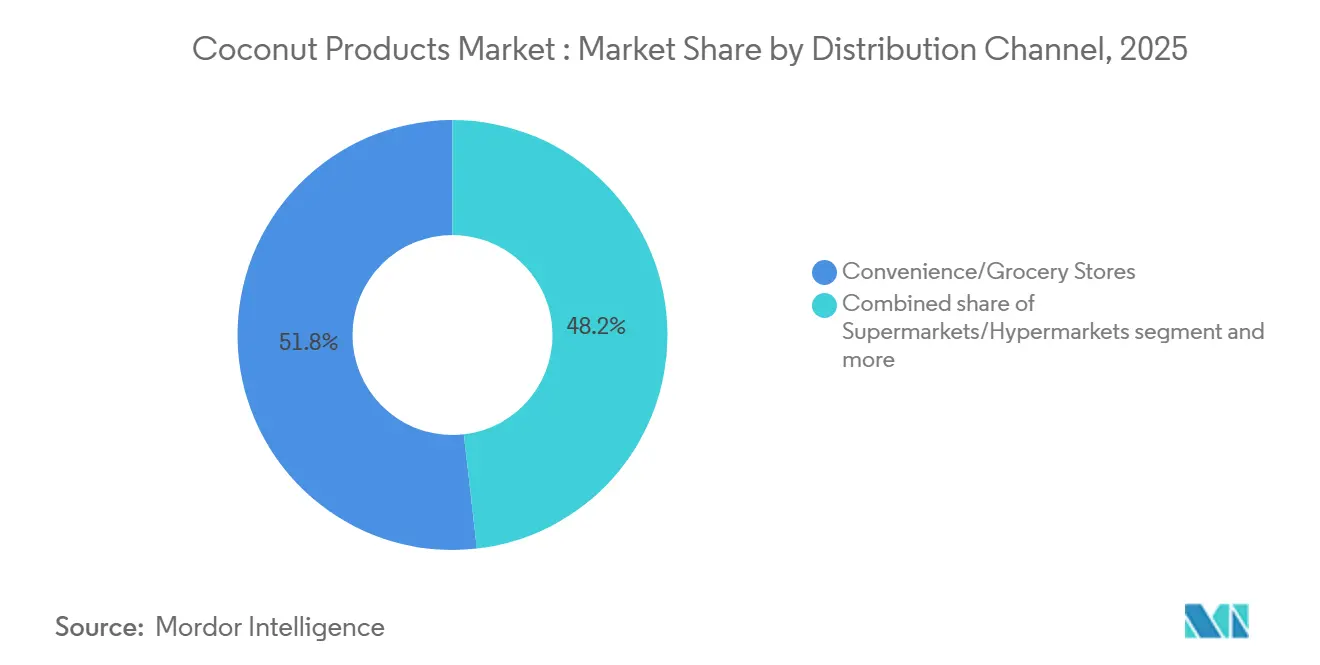

- Por canal de distribución, las tiendas de conveniencia y abarrotes mantuvieron el 51,81% de la participación del mercado de productos de coco en 2025, mientras que se proyecta que las tiendas minoristas en línea se expandan a una CAGR del 9,98% hasta 2031.

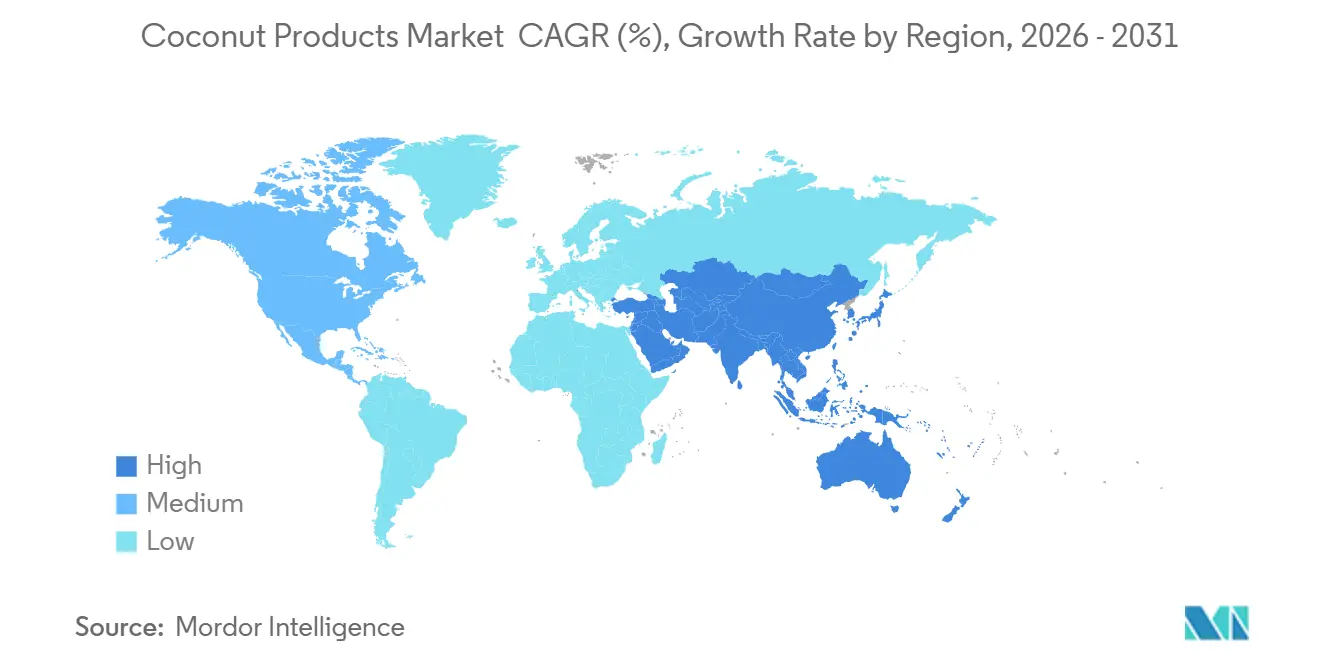

- Por geografía, la región Asia-Pacífico capturó una participación del 34,85% del tamaño del mercado de productos de coco en 2025 y se espera que se expanda a una CAGR del 9,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la conciencia sobre la salud impulsa la demanda de productos naturales y de origen vegetal | +1.8% | Global con enfoque en América del Norte y Europa | Mediano plazo (2–4 años) |

| El agua de coco gana popularidad como bebida de hidratación baja en calorías | +1.2% | América del Norte, Europa, con expansión hacia ciudades asiáticas | Corto plazo (≤ 2 años) |

| El crecimiento de las dietas veganas y sin lácteos impulsa la demanda de leche y crema de coco | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Las plataformas de comercio electrónico amplían el acceso a productos de coco premium y orgánicos | +0.9% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| El crecimiento del ayurveda y la medicina tradicional está reviviendo el interés en los remedios a base de coco | +0.8% | Núcleo asiático, con expansión hacia los mercados de bienestar de América del Norte | Largo plazo (≥ 4 años) |

| El aumento del uso culinario global de productos de coco impulsa la demanda | +1.0% | Global, con variaciones regionales en las preferencias de productos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la conciencia sobre la salud impulsa la demanda de productos naturales y de origen vegetal

A medida que los consumidores se vuelven más conscientes de su salud, recurren cada vez más a los productos de coco, considerándolos alternativas naturales tanto a los alimentos procesados como a los suplementos sintéticos. El Comité Asesor de las Directrices Dietéticas de los Estados Unidos de 2025 ha recomendado reemplazar las grasas saturadas con alternativas de origen vegetal, lo que impulsa aún más el atractivo del aceite de coco. Este respaldo regulatorio no solo estimula la innovación en aceite de coco virgen de precio premium y derivados de aceite de TCM (triglicéridos de cadena media), sino que también subraya sus ventajas percibidas para la salud, como la mejora del metabolismo y los posibles beneficios cardiovasculares[1]Fuente: Departamento de Salud y Servicios Humanos de EE. UU., "Informe Científico del Comité Asesor de las Directrices Dietéticas 2025," dietaryguidelines.gov. Además, la creciente conciencia sobre el impacto ambiental de las elecciones alimentarias ha posicionado a los productos de coco como opciones sostenibles, alineándose con las preferencias de los consumidores ecológicamente conscientes. Con la creciente demanda de productos de etiqueta limpia y la tendencia hacia los alimentos funcionales, los productos de coco están creando un nicho propio, satisfaciendo tanto las necesidades de sabor como las de bienestar. Estas dinámicas, combinadas con la creciente educación del consumidor sobre los beneficios de las alternativas de origen vegetal, apuntan a una sólida trayectoria de crecimiento para los productos de coco, lo que sugiere una expansión continua del mercado en los próximos años.

El agua de coco gana popularidad como bebida de hidratación baja en calorías

El agua de coco está reemplazando de manera constante a las bebidas deportivas tradicionales, ya que los consumidores prefieren electrolitos naturales con menos calorías y sin azúcares añadidos, lo que resulta muy atractivo para los compradores conscientes de la salud. Ofrece una hidratación comparable a las bebidas isotónicas, proporcionando de forma natural potasio y magnesio. Las marcas están aprovechando este cambio, con The Vita Coco Company lanzando Vita Coco Spiked para acceder a segmentos alcohólicos de mayor margen. El comercio electrónico impulsa aún más el crecimiento al comunicar de manera efectiva los beneficios funcionales y de sostenibilidad. Al mismo tiempo, los avances en el procesamiento UHT, como la tecnología de Temperatura Ultra Alta Directa (UHT) de Tetra Pak, han extendido la vida útil y ampliado el alcance hacia mercados con infraestructura de cadena de frío limitada. Estas innovaciones han permitido lanzamientos de productos, como el agua de coco Lyfe+ de Tata Consumer Products en 2025, reforzando la posición competitiva del agua de coco en el mercado global de bebidas.

El crecimiento de las dietas veganas y sin lácteos impulsa la demanda de leche y crema de coco

El aumento de la evitación de los lácteos, impulsado por la intolerancia a la lactosa, consideraciones éticas y la percepción de salud, está expandiendo la demanda de leche y crema de coco, especialmente en aplicaciones de servicios de alimentación y panadería donde la funcionalidad y el sabor son críticos. En los EE. UU., el 40% de los adultos consumió alternativas de carne o lácteos de origen vegetal en 2024, con un 24% haciéndolo mensualmente, y los productos a base de coco tienen una participación notable a pesar de la competencia de los productos de avena y almendra, según el Good Food Institute[2]Fuente: Good Food Institute, "Instantánea del Consumidor: Productos de Origen Vegetal 2024," gfi.org. El alto contenido de grasa y la textura cremosa de la leche de coco la convierten en una opción preferida para lattes sin lácteos, helados y yogures, donde otras alternativas tienen dificultades para igualar la riqueza de los lácteos. Esta fortaleza se refleja en la ronda de financiación Serie B de GBP 1,5 millones de The Coconut Collab en enero de 2024, que apoya la expansión europea y destaca la resiliencia y la posición defendible de los productos a base de coco en las categorías indulgentes de lácteos de origen vegetal.

El crecimiento del ayurveda y la medicina tradicional revive el interés en los remedios a base de coco

El aceite de coco, en particular el aceite de coco virgen, está experimentando una demanda renovada en India y el Sudeste Asiático a medida que los consumidores se reconectan con las prácticas de bienestar tradicionales, respaldadas por las políticas del Ministerio AYUSH que promueven las formulaciones ayurvédicas. Utilizado en aproximadamente el 40% de los medicamentos ayurvédicos, el aceite de coco se beneficia de los esfuerzos por integrar la medicina tradicional en la atención médica convencional, impulsando tanto la demanda interna como el potencial de exportación de variantes orgánicas certificadas y vírgenes. Esto ha creado un mercado bifurcado: aceite de coco de bajo margen para uso culinario e industrial, y aceite de coco virgen premium posicionado para aplicaciones de salud y bienestar. Marcas como Nutiva han capitalizado este cambio comercializando Aceite de Coco Virgen con Certificación de Comercio Justo, que se somete a extensas pruebas de terceros, atrayendo así a consumidores orientados a la transparencia. A medida que el bienestar inspirado en el Ayurveda gana terreno en los mercados occidentales, el aceite de coco se considera cada vez más un producto de salud funcional en lugar de un ingrediente básico de cocina, lo que respalda precios más altos y reduce la exposición a las fluctuaciones de precios de los productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de precios debida a la agricultura de coco sensible a las condiciones climáticas afecta la estabilidad del mercado | -1.4% | Global, concentrado en las regiones productoras de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La vida útil limitada de los productos frescos de coco dificulta la eficiencia de la cadena de suministro | -0.8% | Global, agudo en regiones alejadas de los centros de producción | Mediano plazo (2–4 años) |

| La competencia de ingredientes alternativos de origen vegetal (p. ej., almendra, avena) limita el crecimiento | -1.1% | América del Norte y Europa principalmente, con expansión hacia la región urbana de Asia-Pacífico | Mediano plazo (2–4 años) |

| Los altos costos de procesamiento y exportación reducen los márgenes de los fabricantes | -0.7% | Regiones productoras de Asia-Pacífico, afectando la competitividad global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de precios debida a la agricultura de coco sensible a las condiciones climáticas afecta la estabilidad

La agricultura de coco está muy expuesta a tifones, sequías y monzones erráticos, y los choques climáticos de 2024 se tradujeron rápidamente en escasez de suministro y volatilidad de precios. En Filipinas, los tifones Kristine y Pepito dañaron casi 39.000 hectáreas de plantaciones de coco, afectando a más de 1,2 millones de agricultores y causando pérdidas superiores a USD 20 millones, mientras que las sequías provocadas por El Niño redujeron los rendimientos indonesios entre un 15 y un 20%, elevando los costos de producción de aceite de coco. Estas perturbaciones provocaron fuertes aumentos en los precios de exportación, con precios del coco deshidratado que aumentaron un 26% interanual en Filipinas, un 76,8% en Indonesia y un 62% en Sri Lanka[3]Fuente: Comunidad Internacional del Coco, "Revisión del Mercado de Coco Deshidratado Octubre 2024," coconutcommunity.org. Para los fabricantes de alimentos en América del Norte y Europa, esta volatilidad tensiona la planificación de adquisiciones, obligando a elegir entre la erosión de márgenes y precios más altos para el consumidor, y debilitando la competitividad frente a las alternativas de avena y almendra con cadenas de suministro más estables.

La vida útil limitada de los productos frescos de coco dificulta la eficiencia de la cadena de suministro

El agua de coco fresca generalmente dura solo 24-48 horas sin procesamiento, lo que lleva a los fabricantes a adoptar procesamiento de alta presión (HPP), tratamiento de temperatura ultra alta (UHT) o envasado aséptico, cada uno de los cuales añade costos e impacta el sabor o la retención de nutrientes. El HPP preserva los compuestos bioactivos y el sabor fresco, ofreciendo una vida útil de 30 a 45 días, pero requiere equipos costosos y logística continua de cadena de frío, lo que limita su aplicación a marcas premium dirigidas a consumidores conscientes de la salud. El UHT extiende la vida útil a 12 meses, eliminando los requisitos de cadena de frío, pero disminuye el sabor y los nutrientes, lo que lo hace adecuado para segmentos sensibles al precio. Esta compensación crea un mercado bifurcado: las marcas HPP premium, como Vita Coco, exigen precios más altos, mientras que las marcas de marca propia y de valor basadas en UHT compiten en costo. Para la leche y la crema de coco, el envasado aséptico mejora la vida útil y permite la distribución a temperatura ambiente; sin embargo, los altos requisitos de capital siguen siendo una barrera para los procesadores más pequeños en Filipinas, Indonesia y Tailandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche de Coco se Acelera a Medida que la Demanda sin Lácteos Aumenta

Se proyecta que la leche de coco crezca a una CAGR del 8,82% hasta 2031, impulsada por la creciente demanda de alternativas cremosas sin lácteos que funcionan bien en bebidas de cafetería, comidas preparadas y otros alimentos preparados. Si bien el aceite de coco sigue siendo el segmento más grande, con una participación de mercado del 36,72% en 2025, su dominio está disminuyendo gradualmente en medio del creciente escrutinio de las grasas saturadas. El coco deshidratado sigue siendo un elemento básico en las aplicaciones de panadería, mientras que los productos de nicho como el azúcar de coco atraen a los consumidores diabéticos y conscientes de la salud, a pesar de sus precios más altos. El aumento de ingresos del 15% de The Vita Coco Company hasta USD 463,8 millones en los primeros nueve meses de 2024 demuestra cómo las marcas centradas en bebidas pueden acelerar el crecimiento añadiendo nuevas referencias de leche de coco a las cadenas de suministro de agua existentes.

Los cambios en el comportamiento del consumidor están impulsando aún más la adopción generalizada de la leche de coco. En el Reino Unido, el auge de la cultura de las cafeterías y las tendencias de origen vegetal ha llevado al 27% de los hogares a comprar leche de origen vegetal mensualmente, ampliando las oportunidades para la leche de coco en los canales minoristas y de servicios de alimentación. Theppadungporn Coconut de Tailandia, que exporta el 95% de su producción, reportó USD 262 millones en ingresos de nueve meses con fuertes envíos de leche de coco, destacando cómo los procesadores especializados aprovechan la demanda global de servicios de alimentación. En conjunto, estas tendencias posicionan a la leche de coco como el principal motor de crecimiento del mercado de productos de coco, respaldado tanto por la adopción interna como por las oportunidades de exportación internacional.

Por Forma: Los Formatos Sólidos y en Polvo Ganan Terreno en Aplicaciones Estables a Temperatura Ambiente

Los derivados de coco sólidos y en polvo, incluido el coco deshidratado, la harina de coco y la leche en polvo, están creciendo a una CAGR del 9,64%, superando a las formas líquidas que requieren logística de cadena de frío. Aunque los líquidos todavía representan el 72,39% del segmento en 2025, el aumento de los costos de flete y los mandatos de reducción de carbono están desplazando la demanda hacia ingredientes secos y ligeros que pueden rehidratarse en el lugar. Las exportaciones filipinas de coco deshidratado aumentaron un 9,5% hasta 81.728 toneladas métricas en el primer semestre de 2024, con los Estados Unidos y los Países Bajos absorbiendo la mayoría de los envíos, según la Comunidad Internacional del Coco. Esta tendencia refleja un movimiento más amplio hacia formatos más sostenibles y logísticamente eficientes que mantienen el rendimiento mientras reducen los costos de transporte y almacenamiento.

Los procesadores también están creando valor a través de la certificación y las prácticas sostenibles para capturar segmentos premium. La adquisición de Coconut Secret por parte de Nutiva amplía su cartera para incluir aminoácidos de coco, dirigiéndose a las salsas asiáticas sin soja donde las credenciales orgánicas y de comercio justo impulsan la lealtad a la marca. De manera similar, la adquisición de Coco Harvest por parte de Century Pacific Food por USD 40 millones integra energía renovable de las cáscaras de coco, alineando las operaciones con los estándares europeos de informes de carbono y mejorando la resiliencia del margen bruto. En conjunto, estas iniciativas demuestran cómo la innovación de productos, la certificación y la sostenibilidad están remodelando el segmento de coco sólido y en polvo mientras apoyan la rentabilidad y la competitividad global.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio de los Supermercados

Los puntos de venta de conveniencia y abarrotes todavía representan el 51,81% de las ventas de productos de coco, pero el comercio minorista en línea se está expandiendo rápidamente a una CAGR del 9,98%, impulsado por consumidores más jóvenes que prefieren suscripciones y puntos de contacto digitales que destacan la transparencia de los ingredientes, el origen y la sostenibilidad. Plataformas como Thrive Market y Amazon Fresh muestran certificaciones, insignias de sostenibilidad y reseñas de usuarios que fomentan la prueba de nuevas referencias de coco, ampliando la categoría y acelerando la adopción, según la Asociación de Comercio Orgánico. Los canales directos al consumidor se han convertido en un motor de crecimiento clave para las marcas premium, con Califia Farms citando las ventas directas al consumidor en sus presentaciones ante la SEC como evidencia de la escalabilidad de la narrativa en línea para las bebidas de coco. Estos canales permiten a las marcas comunicar la procedencia, los beneficios funcionales y las afirmaciones de bienestar de manera más efectiva que el comercio minorista tradicional, fomentando un mayor compromiso y lealtad del consumidor.

Al mismo tiempo, los supermercados y las tiendas de conveniencia están ampliando sus surtidos de coco de marca propia para proteger el tráfico de clientes, ejerciendo presión sobre los productos de marca a menos que puedan diferenciarse a través de la funcionalidad, el sabor o las narrativas de sostenibilidad. Este panorama minorista en evolución subraya la importancia del cumplimiento ágil, la visibilidad del inventario y la capacidad de respuesta de la cadena de suministro. Las marcas que combinan productos de alta calidad con una narrativa digital convincente y una entrega eficiente están mejor posicionadas para capturar participación de mercado en los próximos cinco años, aprovechando tanto el crecimiento del comercio electrónico como la presencia minorista tradicional para impulsar la prueba, las compras repetidas y la lealtad a largo plazo.

Análisis Geográfico

Asia-Pacífico lidera el mercado de productos de coco con una participación del 34,85% en 2025 y se proyecta que crezca a una CAGR del 9,49% hasta 2031, impulsado por ecosistemas integrados de agricultura y procesamiento que proporcionan proximidad a las materias primas y economías laborales favorables, según la Comunidad Internacional del Coco. Filipinas produjo 2,56 millones de toneladas métricas de copra en 2024/25 y mantuvo USD 482 millones en exportaciones de coco durante el primer trimestre de 2024 a pesar de las pérdidas relacionadas con los tifones, destacando la resiliencia estructural del sector, según la Autoridad del Coco de Filipinas[4]Fuente: Autoridad del Coco de Filipinas, "Informe de Daños por Tifón 2024," pca.gov.ph. Tailandia exportó USD 341,11 millones en leche de coco en los primeros diez meses de 2024, con el 70,5% destinado a los Estados Unidos, lo que refleja la orientación exportadora del país, según el Ministerio de Comercio de Tailandia.

India cosechó 21.370 millones de cocos en el ejercicio fiscal 2024 y envió USD 452 millones en productos de coco de valor añadido, respaldados por un resurgimiento del Ayurveda y la creciente demanda de la Unión Europea de grados orgánicos, según lo señalado por la Junta de Desarrollo del Coco. Estas dinámicas posicionan a la región Asia-Pacífico como la columna vertebral de las cadenas de suministro globales, atendiendo tanto el consumo interno como la demanda internacional. América del Norte y Europa dependen en gran medida de las importaciones, lo que subraya la importancia de la trazabilidad, las certificaciones y el aseguramiento de la calidad para mantener la confianza del consumidor. La Unión Europea importó 105.104 toneladas métricas de cocos valoradas en USD 156 millones en 2023, con los Países Bajos reexportando el 47% a procesadores regionales, según Eurostat. Las ventas de alimentos orgánicos en los EE. UU. alcanzaron USD 71.600 millones en 2024, impulsando la demanda de leche de coco y yogur certificados, según la Asociación de Comercio Orgánico, mientras que las normas de cuarentena del USDA (Departamento de Agricultura de los Estados Unidos) bajo 7 CFR Parte 319 imponen estrictos controles fitosanitarios, aumentando los costos de cumplimiento pero garantizando la entrada libre de plagas.

América del Sur, Oriente Medio y África contribuyen con volúmenes menores pero ofrecen potencial de crecimiento a través de la urbanización y el turismo. Brasil importó 11.579 toneladas métricas en 2023, y los Emiratos Árabes Unidos importaron 75.848 toneladas métricas valoradas en USD 40,9 millones, estableciendo a Dubái como un centro logístico para los estados del Consejo de Cooperación del Golfo, según la Solución de Comercio Integrado Mundial (WITS). Sudáfrica y Nigeria muestran una creciente demanda de cuidado personal de aceite de coco, aunque las cadenas de suministro dependientes de importaciones destacan oportunidades para empresas conjuntas con procesadores de Asia-Pacífico para desarrollar envases y distribución locales.

Panorama Competitivo

El mercado de productos de coco está moderadamente fragmentado, con los cinco principales actores, Zico Rising, Ducoco Alimentos, The Vita Coco Company, Coco do Vale y Sambu Group, manteniendo una participación significativa pero no dominante. Las dinámicas competitivas se centran en asegurar un suministro confiable, una narrativa de marca efectiva y la diversificación de los canales de distribución para mejorar el alcance del mercado. Por ejemplo, The Vita Coco Company aseguró 90 millones de litros de agua de coco a través de un acuerdo de cinco años con Century Pacific Food, respaldando una expansión de USD 40 millones en líneas de procesamiento y una iniciativa de plántulas para agricultores con el objetivo de plantar 10 millones de árboles para 2030. Estas estrategias demuestran cómo las marcas líderes utilizan la escala, los acuerdos de suministro a largo plazo y las iniciativas de sostenibilidad para mantener su relevancia en el mercado.

Los especialistas regionales e innovadores también están escalando para capturar oportunidades de crecimiento. Theppadungporn Coconut de Tailandia generó USD 262 millones en ingresos de nueve meses, subrayando la fortaleza exportadora del país, mientras que Axelum Resources de Filipinas está duplicando la capacidad de coco deshidratado para satisfacer la demanda de panadería europea. La adquisición de Coconut Secret por parte de Nutiva la posiciona para liderar el segmento de condimentos sin soja, demostrando cómo las adquisiciones complementarias pueden ampliar el alcance de la categoría.

La adopción de tecnología, incluido el procesamiento de alta presión (HPP) y el envasado aséptico, extiende la vida útil y respalda los precios premium, lo que permite a los actores más pequeños competir eficazmente incluso ante la presión de las marcas propias. El interés de los inversores de capital privado y estratégicos sigue siendo sólido, como lo refleja el prospecto de oferta pública inicial de Califia Farms, lo que señala confianza en las carteras de bebidas diferenciadas que combinan coco con bases de avena y almendra. En conjunto, estas tendencias apuntan a una fase de consolidación selectiva, en la que las empresas despliegan capital para asegurar cadenas de suministro certificadas y capacidades de procesamiento propias mientras defienden su participación de mercado.

Líderes de la Industria de Productos de Coco

Zico Rising, Inc.

Ducoco Alimentos SA

The Vita Coco Company, Inc.

Coco do Vale

Sambu Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: PHILCO Food Processing, Inc., parte del Thai World Group of Companies, está invirtiendo más de PHP 1.000 millones en una nueva instalación de procesamiento de coco en Misamis Oriental, según informó la Autoridad de Zonas Económicas de Filipinas (PEZA). La Agencia de Información de Filipinas (PIA) señala que la planta, que abarca 39.596 metros cuadrados, tiene como objetivo producir 78.000 toneladas de leche de coco tratada a temperatura ultra alta y carne de coco congelada cada año.

- Abril de 2025: HLB Specialties lanzó una línea de cocos para beber premium procedentes de Costa Rica y el Sudeste Asiático. La empresa presentó los cocos en el show Viva Fresh en Houston. Estos cocos pelados y listos para beber están repletos de agua de coco para hidratación, recuperación post-entrenamiento y refresco tropical. Están disponibles para venta minorista y servicios de alimentación.

- Febrero de 2025: Thai Coconut Public Company Limited invirtió 430 millones de baht para establecer su primera planta de fabricación internacional en Mindanao. Prevista para comenzar operaciones a principios del próximo año, esta instalación está preparada para elevar la capacidad de producción de Thai Coconut en más del 60%. Además, la empresa proyecta un aumento en su producción anual de leche de coco, pasando de 99.000 toneladas a 155.000 toneladas. Si bien la fábrica se concentrará inicialmente en la producción de leche de coco enlatada, se tienen planes para una futura diversificación hacia otros formatos de envasado.

- Julio de 2024: Califia Farms, LLC lanzó leche de origen vegetal: Leche de Coco Orgánica. Estos productos son adecuados para aplicaciones de cereales, café, panadería y cocina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos de coco como todos los bienes de grado alimentario y grado cosmético fabricados a partir de la pulpa, el agua o la savia del coco; que abarcan aceite, leche y crema, agua, azúcar o jarabe, copos deshidratados y formatos de valor agregado afines que llegan a usuarios finales minoristas, de servicios de alimentos o industriales en todo el mundo. Según Mordor Intelligence, los equipos, el carbón de cáscara, la fibra de coco y los servicios de plantación quedan excluidos, ya que se encuentran fuera de las cadenas de suministro de productos de consumo procesados.

(Exclusiones de alcance: fibra de cáscara de coco, carbón activado, nueces crudas, insumos de plantación.)

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Coco

- Agua de Coco

- Leche y Crema de Coco

- Coco Deshidratado

- Azúcar y Jarabe de Coco

- Otros

- Por Forma

- Líquido

- Sólido/Polvo

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los debates con procesadores de coco, compradores de ingredientes, cooperativas de agricultores asiáticos, formuladores de bebidas de América del Norte e importadores de EMEA verificaron los precios de venta promedio, las tasas de conversión de derivados y las participaciones de aplicaciones emergentes; cerrando así las brechas de datos secundarios y cuestionando los supuestos iniciales del modelo.

Investigación documental

Recopilamos datos de referencia a partir de conjuntos de datos abiertos, como los códigos de envío de UN Comtrade para aceite de coco, leche y polvo; rendimientos de producción de la FAO; informes comerciales del Servicio Agrícola Exterior del USDA; paneles de aranceles de exportación de Filipinas e Indonesia; y revistas de nutrición que rastrean el uso de triglicéridos de cadena media. Los informes 10-K de empresas, los análisis de precios minoristas y los servicios de noticias dentro de Dow Jones Factiva complementaron las señales de oferta, precio y demanda. Las herramientas de suscripción como D&B Hoovers ayudaron a nuestros analistas a elaborar perfiles de las divisiones de ingresos de los principales procesadores. Las fuentes enumeradas ilustran, pero no agotan, la biblioteca más amplia consultada durante la construcción y validación de datos.

Dimensionamiento del mercado y pronóstico

Primero reconstruimos un conjunto de demanda de arriba hacia abajo alineando la producción de nueces de la FAO, la recuperación promedio de nuez a producto y los balances de importación-exportación; que luego se valoran utilizando precios de venta promedio ponderados obtenidos de auditorías minoristas y cotizaciones de distribuidores. Algunas verificaciones de abajo hacia arriba, como los ingresos de procesadores muestreados divididos por línea de producto, sirven para verificar y ajustar los totales. Las variables clave en nuestro modelo incluyen el rendimiento de la plantación por hectárea, la proporción de nueces destinadas al prensado de aceite, la progresión del ASP minorista para el agua de coco, los lanzamientos de nuevos SKU de origen vegetal y el crecimiento regional de la población intolerante a la lactosa. Los pronósticos utilizan regresión multivariante combinada con análisis de escenarios que flexibiliza los shocks de rendimiento y la elasticidad de precios; los coeficientes se comparan con el consenso recopilado durante las llamadas con expertos. Cuando los datos consolidados de proveedores son incompletos, realizamos ajustes con patrones históricos de participación comercial y pérdidas de procesamiento documentadas.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a datos históricos de comercio, índices de precios minoristas y resultados corporativos. Un analista revisa las anomalías, vuelve a consultar las fuentes si las variaciones superan los umbrales preestablecidos y solo entonces da su aprobación. Los informes se actualizan anualmente, mientras que los eventos relevantes, como ciclones o cambios regulatorios importantes, desencadenan actualizaciones ad hoc.

Por qué nuestra línea de base de productos de coco es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, escalas de precios y frecuencias de actualización.

Los principales factores de brecha surgen de la extensión del alcance hacia derivados no destinados al consumidor, bucles de reexportación no ajustados o referencias de precios de fuente única que exageran el valor.

La exclusión disciplinada de fibra de coco y carbón por parte de Mordor, las reejecutaciones anuales del modelo y la validación de doble vía mantienen equilibrada nuestra cifra de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,33 mil millones (2025) | Mordor Intelligence | - |

| USD 20,24 mil millones (2022) | Consultoría Regional A | Agrupa productos industriales de cáscara y servicios agrícolas upstream, lo que infla el valor |

| USD 21,92 mil millones (2024) | Consultoría Global B | Se basa en datos de comercio globales sin descontar las reexportaciones y utiliza precios premium uniformes |

| USD 12,88 mil millones (2024) | Asociación Industrial C | Aplica la CAGR global de bebidas a todos los segmentos, ignorando los formatos de cocina de menor crecimiento |

En resumen, la comparación muestra cómo la cuidadosa delimitación del producto, la estratificación de precios y la triangulación de múltiples fuentes permiten a Mordor Intelligence ofrecer una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de productos de coco para 2031?

Se proyecta que el tamaño del mercado de productos de coco alcance USD 12.900 millones para 2031, lo que refleja una CAGR del 7,57% de 2026 a 2031.

¿Qué región crecerá más rápido durante el período de pronóstico?

Se proyecta que la región Asia-Pacífico alcance una CAGR del 9,49% hasta 2031, impulsada por el desarrollo de ecosistemas integrados de agricultura y procesamiento en países como Indonesia, Filipinas, Tailandia e India.

¿Qué tipo de producto está ganando mayor impulso?

La leche de coco es el segmento de más rápido crecimiento, avanzando a una CAGR del 8,82% a medida que los consumidores buscan opciones sin lácteos con textura cremosa.

¿Cómo está afectando el comercio electrónico a las ventas de coco?

El comercio minorista en línea se está expandiendo a una CAGR del 9,98% porque las plataformas digitales destacan las credenciales de sostenibilidad y eluden las restricciones tradicionales de espacio en estantes.

¿Qué riesgo importante podría interrumpir el suministro?

Los fenómenos meteorológicos extremos, como los tifones y las sequías, pueden reducir drásticamente las cosechas, provocando picos de precios que desafían a los fabricantes de la cadena de valor.

Última actualización de la página el: