Tamaño y participación del mercado de biofertilizantes a base de Azotobacter

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 426.37 Millones de dólares |

| Tamaño del Mercado (2031) | 587.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

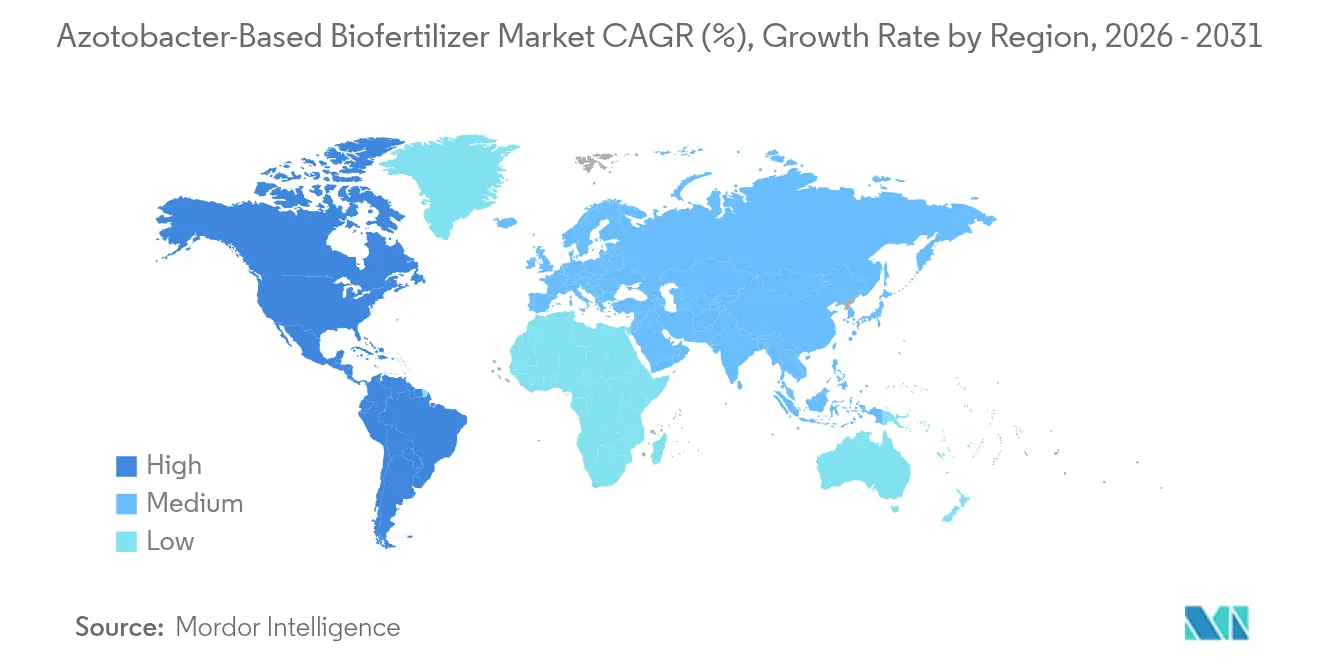

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

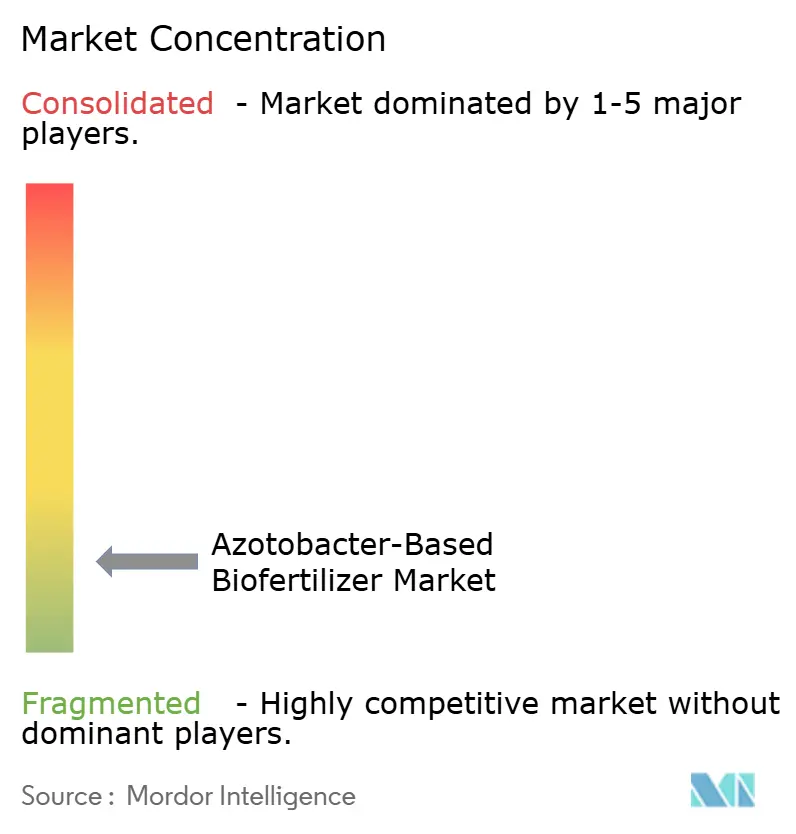

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biofertilizantes a base de Azotobacter por Mordor Intelligence

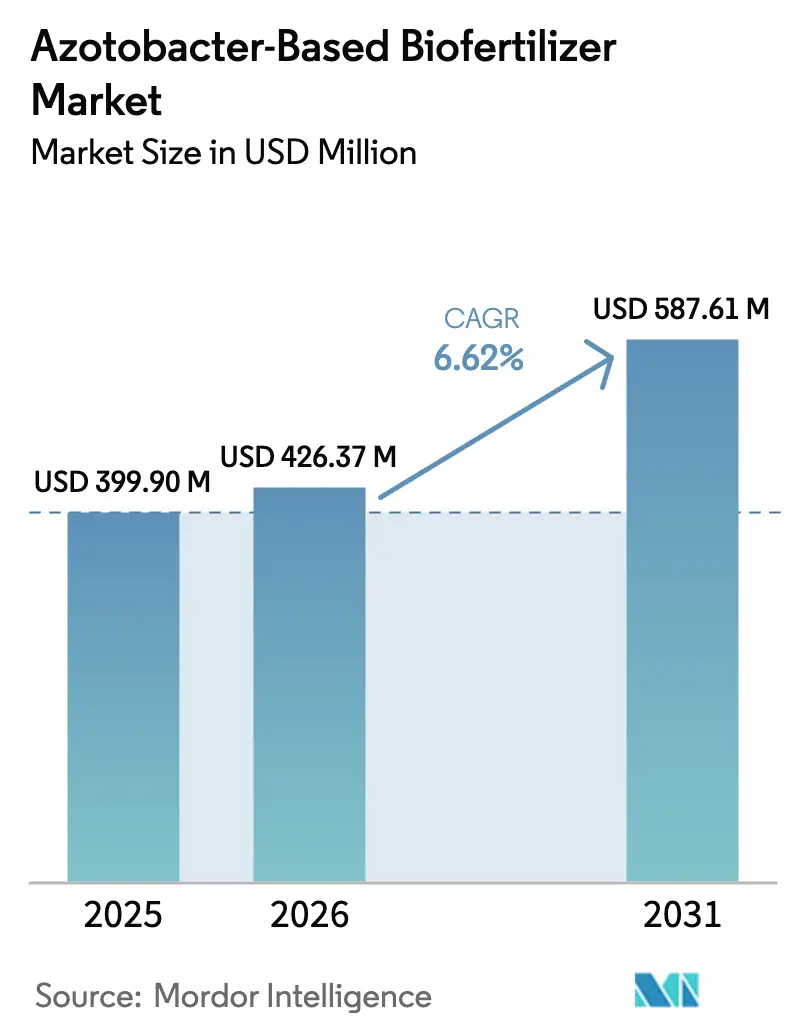

El tamaño del mercado de biofertilizantes a base de Azotobacter se valoró en USD 399,90 millones en 2025 y se estima que crecerá desde USD 426,37 millones en 2026 hasta alcanzar USD 587,61 millones en 2031, a una CAGR del 6,62% durante el período de pronóstico (2026-2031). La creciente presión regulatoria para reducir el uso de fertilizantes sintéticos, junto con los beneficios documentados en la salud del suelo derivados de la fijación biológica de nitrógeno, mantiene la demanda en una senda de crecimiento sostenido. Los agricultores sensibles al costo favorecen la opción microbiana cuando los precios de la urea aumentan, mientras que los esquemas de créditos de carbono en América del Norte y la Unión Europea crean una nueva capa de monetización. Las plataformas de agricultura de precisión incorporan ahora prescripciones de Azotobacter en mapas de siembra y fertilización a tasa variable, mejorando el retorno de la inversión para los productores a gran escala. Los subsidios gubernamentales para biofertilizantes en India, China y Brasil aceleran significativamente la adopción, en particular en los sistemas de arroz, maíz y soya[1]Fuente: Uso y precios de fertilizantes, Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, ers.usda.gov.

Conclusiones clave del informe

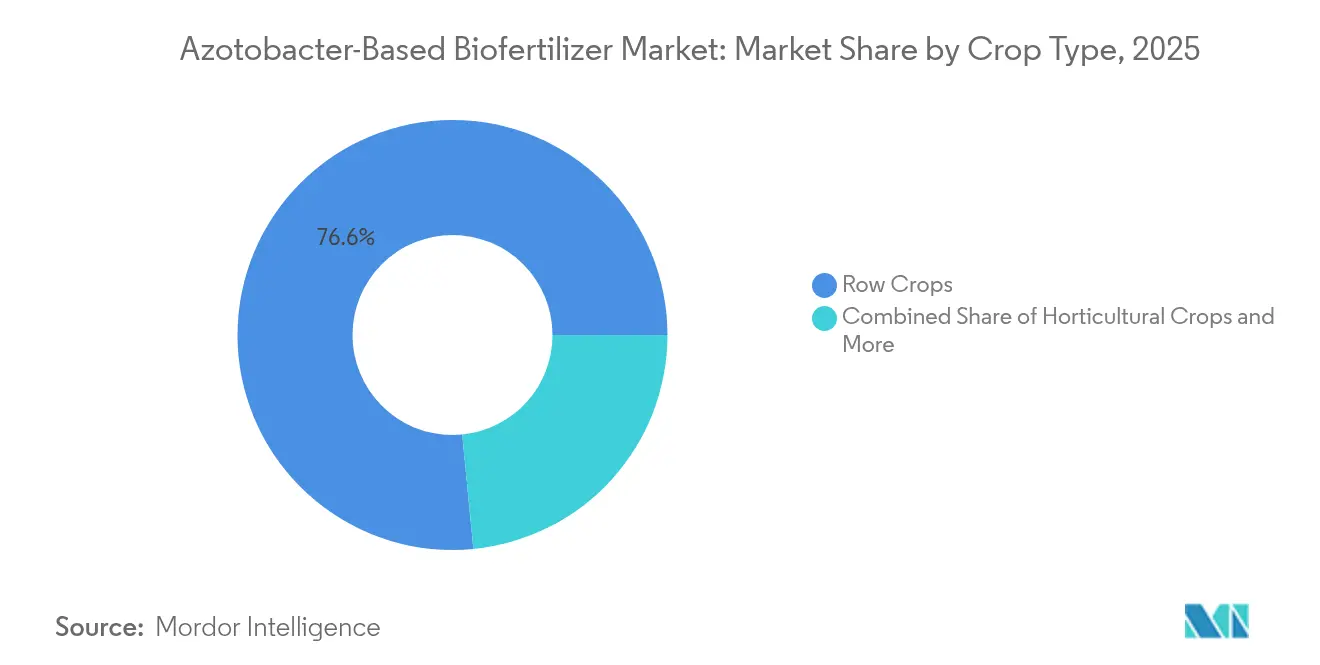

- Por tipo de cultivo, los cultivos en hileras representaron el 76,55% de la participación del mercado de biofertilizantes a base de Azotobacter en 2025, mientras que se proyecta que la horticultura registre la CAGR más rápida del 6,78% hasta 2031.

- Por geografía, la región de Asia-Pacífico representó una participación del 44,10% del tamaño del mercado de biofertilizantes a base de Azotobacter en 2025, mientras que se espera que América del Norte se expanda a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de biofertilizantes a base de Azotobacter

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión regulatoria a favor de la agricultura sostenible | +1.2% | Global, más pronunciada en la Unión Europea y América del Norte | Mediano plazo (2 a 4 años) |

| Demanda creciente de productos orgánicos y libres de residuos | +1.0% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2 a 4 años) |

| Fijación de nitrógeno como ahorro de costos en cultivos en hileras | +1.5% | Global, más elevada en América del Norte y Brasil | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidios para biofertilizantes | +1.3% | Núcleo en Asia-Pacífico, en expansión hacia África y América del Sur | Largo plazo (≥ 4 años) |

| Prescripciones microbianas impulsadas por la agricultura de precisión | +0.8% | América del Norte y Europa, en desarrollo en Australia | Mediano plazo (2 a 4 años) |

| Oportunidades de monetización mediante créditos de carbono | +0.7% | América del Norte, programas piloto en la Unión Europea y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión regulatoria a favor de la agricultura sostenible

Políticas como la estrategia «De la Granja a la Mesa» de la Unión Europea establecen como mandato una reducción del 20% en el uso de fertilizantes químicos para 2030, creando una demanda obligatoria de productos biológicos[2]Fuente: Estrategia De la Granja a la Mesa, Comisión Europea, europa.eu. Un impulso similar se observa en los Estados Unidos, donde el programa de Materias Primas Climáticamente Inteligentes destina USD 3.100 millones a prácticas que incluyen la fijación biológica de nitrógeno. Los marcos de informes de cumplimiento reconocen ahora las aplicaciones documentadas de Azotobacter como mejoras verificables en la eficiencia del uso de nitrógeno, lo que alienta a los grandes grupos agrícolas a integrar el inoculante en sus planes de nutrición. Los países que adoptan la fijación de precios del carbono obtienen beneficios duales, tales como menores emisiones vinculadas a los fertilizantes y compensaciones negociables de carbono en el suelo. Las vías de aprobación claras en la Unión Europea y los Estados Unidos acortan los ciclos de comercialización, mientras que los mercados con regulaciones ambiguas se rezagan.

Demanda creciente de productos orgánicos y libres de residuos

Las ventas de alimentos orgánicos en los Estados Unidos alcanzaron USD 63.000 millones en 2024, con etiquetas libres de residuos que generan primas del 15 al 30%[3]Fuente: Encuesta orgánica 2024, Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, nass.usda.gov. Los minoristas en Europa y Asia exigen ahora documentación de insumos biológicos a los proveedores para asegurar espacio en los lineales, lo que lleva a los agricultores a adoptar inoculantes de Azotobacter que no dejan residuos químicos. Los productos especializados, como las bayas y las verduras de hoja, registran la mayor adopción, ya que los mercados de exportación realizan rigurosas pruebas de residuos. Los productores encuentran que la captura de precios premium a menudo supera el ahorro de costos derivado de los fertilizantes, creando un sólido argumento económico a favor de la solución microbiana. Las agencias de certificación incluyen los productos de Azotobacter en sus listas de sustancias aprobadas, simplificando el cumplimiento orgánico.

Fijación de nitrógeno como ahorro de costos en cultivos en hileras

La urea promedió USD 380 por tonelada métrica en 2024, un 15% más que en 2023, lo que impulsó a los agricultores a buscar una sustitución biológica parcial. Los ensayos de campo demuestran que el Azotobacter puede reemplazar entre 40 y 60 kg de nitrógeno sintético por hectárea en el maíz, lo que genera ahorros de USD 25 a 40 por hectárea a los precios actuales. Las plataformas de agricultura de precisión ahora contabilizan los créditos de nitrógeno provenientes de la fijación microbiana, lo que permite a los agricultores reducir las dosis de fertilizante de tasa variable sin arriesgar el rendimiento. Los ahorros se vuelven más atractivos durante los picos de precios de los fertilizantes, lo que hace que la demanda sea cíclica aunque estructuralmente ascendente. El desempeño consistente en soya y trigo refuerza la confianza a nivel multicultivo.

Programas gubernamentales de subsidios para biofertilizantes

El esquema de India reembolsa hasta el 50% de los costos de compra de Azotobacter a los agricultores registrados, respaldado por un presupuesto de INR 1.451 crores (USD 174 millones) para 2024-25. Brasil ofrece créditos fiscales, mientras que China vincula el financiamiento provincial a metas de adopción de biofertilizantes. Estos incentivos impulsan las tasas de adopción de tres a cinco veces más que en las áreas no subsidiadas, creando una ventaja de primer movimiento para los proveedores locales. Los pagos basados en el desempeño, que requieren prueba de mejora en el rendimiento o la salud del suelo, instan a los fabricantes a proporcionar servicios de apoyo agronómico. A medida que los programas maduran, la demanda del mercado a menudo persiste incluso después de que los subsidios se reducen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vida útil corta y obstáculos de almacenamiento | −0.9% | Global, grave en las regiones tropicales | Corto plazo (≤ 2 años) |

| Baja conciencia del agricultor y variabilidad en campo | −0.7% | Mercados en desarrollo, zonas rurales de todo el mundo | Mediano plazo (2 a 4 años) |

| Retrasos en el registro por ambigüedad regulatoria | −0.5% | Mercados emergentes que carecen de marcos para biofertilizantes | Largo plazo (≥ 4 años) |

| Presión de precios de cepas chinas de bajo costo | −0.4% | Asia-Pacífico y regiones sensibles al precio a nivel global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil corta y obstáculos de almacenamiento

Los recuentos bacterianos pueden caer entre un 50 y un 80% después de seis meses a temperaturas superiores a 25 °C, lo que hace que el almacenamiento en frío sea esencial. Los costos logísticos adicionales oscilan entre USD 0,15 y 0,25 por hectárea, reduciendo la brecha de precios con los fertilizantes químicos. Las regiones tropicales son las más afectadas, ya que los costos de electricidad y las deficiencias de infraestructura incrementan los gastos de los distribuidores. La encapsulación extiende la viabilidad, pero eleva los costos de fabricación hasta en un 35%, creando un dilema de precios hasta que las cepas tolerantes a bajas temperaturas alcancen escala comercial, y las restricciones de vida útil limitan el alcance del mercado.

Baja conciencia del agricultor y variabilidad en campo

Las encuestas de extensión indican que entre el 40 y el 60% de los usuarios por primera vez reportan resultados por debajo de las expectativas, generalmente debido a un momento incorrecto o a condiciones de suelo inadecuadas. Las soluciones biológicas requieren una gestión más matizada que los nutrientes sintéticos; sin embargo, muchos agricultores todavía siguen prácticas únicas para todos. Las parcelas demostrativas con apoyo técnico mejoran las tasas de recompra tres veces; sin embargo, dichos programas requieren una inversión sostenida para mantener su efectividad. Los obstáculos de adopción son más altos entre los pequeños agricultores, especialmente en el África Subsahariana y el Sudeste Asiático, donde las redes de asesoramiento están insuficientemente dotadas de recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cultivo: Dominio de los cultivos en hileras sustentado en la economía de costos

Los cultivos en hileras representaron un destacado 76,55% de la participación del mercado de biofertilizantes a base de Azotobacter en 2025, ya que los costos de nitrógeno continúan pesando sobre los presupuestos del maíz, la soya y el trigo. La alta demanda de nitrógeno durante las etapas vegetativas se alinea bien con los plazos de fijación microbiana, garantizando un mantenimiento confiable del rendimiento. Los agricultores que integran la aplicación de precisión logran un desempeño de campo más uniforme, reduciendo las quejas por variabilidad.

Se proyecta que el segmento de horticultura registre la tasa de expansión más rápida del 6,78% hasta 2031, a medida que los compradores de exportación endurecen los umbrales de residuos para frutas y verduras. Los proveedores de la industria de Azotobacter atienden este espacio con mezclas de cepas adaptadas para cultivos de alto valor, con precios entre un 20 y un 30% por encima de las formulaciones para cultivos en hileras. Los cultivos comerciales, como el algodón y la caña de azúcar, continúan experimentando un crecimiento de un solo dígito medio, respaldado por investigaciones del sector público que validan las ganancias a largo plazo en la fertilidad del suelo. A medida que las capacidades de tasa variable bajan de precio, incluso las granjas pequeñas y medianas pueden ajustar con precisión los volúmenes de inoculación, desbloqueando ahorros incrementales.

Análisis geográfico

La predominante participación del 44,10% de Asia-Pacífico en el mercado de biofertilizantes a base de Azotobacter en 2025 surge de la vasta superficie de tierras de cultivo de la región, el sólido apoyo en subsidios y la base de fabricación local. India sola distribuye 200 millones de paquetes de Azotobacter anualmente a través de puntos de venta cooperativos, garantizando una profunda penetración rural. El exceso de capacidad de China permite precios de exportación agresivos, lo que influye en los mercados vecinos como Vietnam e Indonesia. La horticultura orientada a la exportación en Tailandia y Filipinas acelera la adopción a medida que los minoristas globales aplican normas de residuos.

América del Norte traza la curva de crecimiento más pronunciada con una CAGR del 7,18% hasta 2031, impulsada por incentivos favorables de agricultura inteligente frente al clima y dinámicos mercados de carbono. La adopción se concentra en el Cinturón Maicero del Medio Oeste, donde los costos de nitrógeno absorben hasta una cuarta parte de los presupuestos operativos. Las provincias de las praderas de Canadá también adoptan la tecnología, atraídas por la promesa de menores facturas de fertilizantes e ingresos incrementales por carbono. El segmento de vegetales de invernadero de México está migrando hacia insumos biológicos para asegurar posiciones premium en los supermercados de los Estados Unidos.

La trayectoria de Europa se mantiene estable pero significativa a medida que la Unión Europea impulsa una reducción del 20% en el uso de fertilizantes para 2030. Alemania y Francia lideran la adopción, gracias a sectores orgánicos bien desarrollados y servicios de agronomía digital. El clúster de invernaderos de alta tecnología de los Países Bajos utiliza cepas encapsuladas que toleran soluciones nutritivas de recirculación. Las naciones mediterráneas, como España e Italia, amplían el uso de Azotobacter en uvas de vino y aceitunas, donde las credenciales de salud del suelo tienen un peso de marketing considerable.

Panorama competitivo

El mercado de biofertilizantes a base de Azotobacter sigue siendo altamente fragmentado, con las cinco principales marcas que representan colectivamente solo una participación limitada en 2024. Indian Farmers Fertilizer Cooperative Limited lidera, aprovechando su alcance minorista a nivel de aldea y la constante adquisición gubernamental. National Fertilizers Limited le sigue de cerca, beneficiándose de las subvenciones estatales a la producción que reducen los costos unitarios. Fuera de India, los proveedores chinos inundan los canales de productos básicos con cepas de bajo precio, capturando los niveles sensibles al precio en Asia y África.

La diferenciación depende de la ciencia de formulación y la logística de cadena de frío más que del volumen solo. Empresas como Novozymes y Lallemand invierten en tecnologías de encapsulación que extienden la vida útil a 18-24 meses, abriendo mercados en climas cálidos. También emergen asociaciones digitales; IFFCO y Microsoft codesarrollan una aplicación que ofrece prescripciones de Azotobacter específicas para cada campo, combinando ventas microbianas con ingresos por suscripción. Los principales actores mundiales de insumos para cultivos, incluido Bayer CropScience, están probando mezclas de múltiples microbios para combinar la fijación de nitrógeno con la solubilización de fósforo, persiguiendo nichos de valor agregado.

Las fusiones y empresas conjuntas se centran en la distribución interregional. Gujarat State Fertilizers and Chemicals se asoció con Rizobacter para penetrar en América del Sur, mientras que Koppert Biological Systems amplió su presencia en los Estados Unidos a través de acuerdos con minoristas agrícolas regionales. Las solicitudes de patentes para la optimización de cepas y la tecnología de portadores aumentaron un 18% en 2024, lo que indica un aumento en la intensidad de I+D. A medida que mejora la infraestructura de cadena de frío, se espera la consolidación, con actores bien capitalizados adquiriendo especialistas regionales para reforzar la consistencia del suministro.

Líderes de la industria de biofertilizantes a base de Azotobacter

Green Vision Life Sciences

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

T.Stanes and Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Alltech inició la construcción de una instalación de producción de biofertilizantes de USD 4,6 millones en Nicholasville, Kentucky, su primera planta en los Estados Unidos dedicada a tecnologías de ciencias de cultivos; el proyecto recibió una subvención de USD 2,34 millones del Programa de Expansión de la Producción de Fertilizantes del Departamento de Agricultura de los Estados Unidos

- Mayo de 2025: ICL informó ventas consolidadas del primer trimestre de 2025 por USD 1.770 millones, destacó el crecimiento interanual en su unidad de Soluciones de Crecimiento y anunció la adquisición de una empresa de biológicos agrícolas para ampliar su oferta de productos especializados

Alcance del informe del mercado global de biofertilizantes a base de Azotobacter

Los cultivos comerciales, los cultivos hortícolas y los cultivos en hileras están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hileras |

| África | Egipto |

| Nigeria | |

| Sudáfrica | |

| Resto de África | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Tipo de cultivo | Cultivos comerciales | |

| Cultivos hortícolas | ||

| Cultivos en hileras | ||

| Región | África | Egipto |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de Azotobacter aplicado por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hileras (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - El Azotobacter son microorganismos beneficiosos que ayudan a los cultivos en la fijación biológica de nitrógeno (FBN) y en la secreción de diversas hormonas vegetales que impulsan el crecimiento y el rendimiento de los cultivos.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque amigable con el medio ambiente y sostenible para el control de plagas en diversos cultivos. Involucra una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, materiales inertes, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño causado por las plagas a los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño que estas causan a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias impulsan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola (ARS) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorrizas (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.