Tamaño y participación del mercado de biofertilizantes basados en rizobio

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

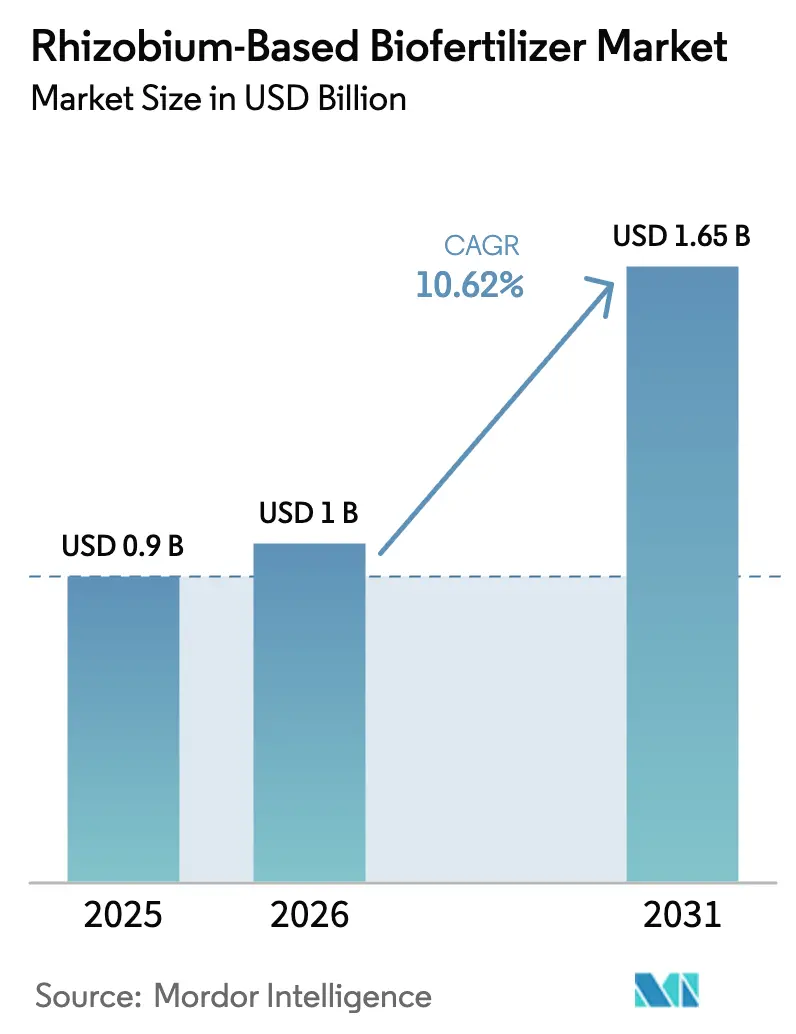

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biofertilizantes basados en rizobio por Mordor Intelligence

El mercado de biofertilizantes basados en rizobio fue valorado en USD 0,90 mil millones en 2025 y se estima que crecerá desde USD 1.000 millones en 2026 hasta alcanzar USD 1.650 millones en 2031, a una CAGR del 10,62% durante el período de pronóstico (2026-2031). La mayor demanda de gestión sostenible del nitrógeno, las regulaciones favorables para insumos biológicos y las rápidas mejoras tecnológicas en la ingeniería de cepas microbianas convergen para impulsar esta expansión. Los grandes sistemas de producción de cultivos en hilera consideran los inoculantes de rizobio como una vía directa hacia mayores rendimientos y menores costos de fertilizantes sintéticos, especialmente a medida que aumentan los precios de las materias primas y los gastos de cumplimiento ambiental. Los programas de subsidios gubernamentales, el incremento de la superficie orgánica y las herramientas de aplicación de precisión están reduciendo las barreras históricas a la adopción, ayudando al mercado de biofertilizantes basados en rizobio a penetrar en regiones antes limitadas por la vida útil y las restricciones de la cadena de frío. La intensidad competitiva sigue siendo alta porque la estricta especificidad cepa-suelo limita la estandarización, mientras que los distribuidores locales aprovechan el conocimiento geográfico para atender a segmentos de productores fragmentados.

Conclusiones clave del informe

- Por tipo de cultivo, los cultivos en hilera representaron el 69,30% de la participación del mercado de biofertilizantes basados en rizobio en 2025, y se prevé que se expandan a una CAGR del 10,74% hasta 2031.

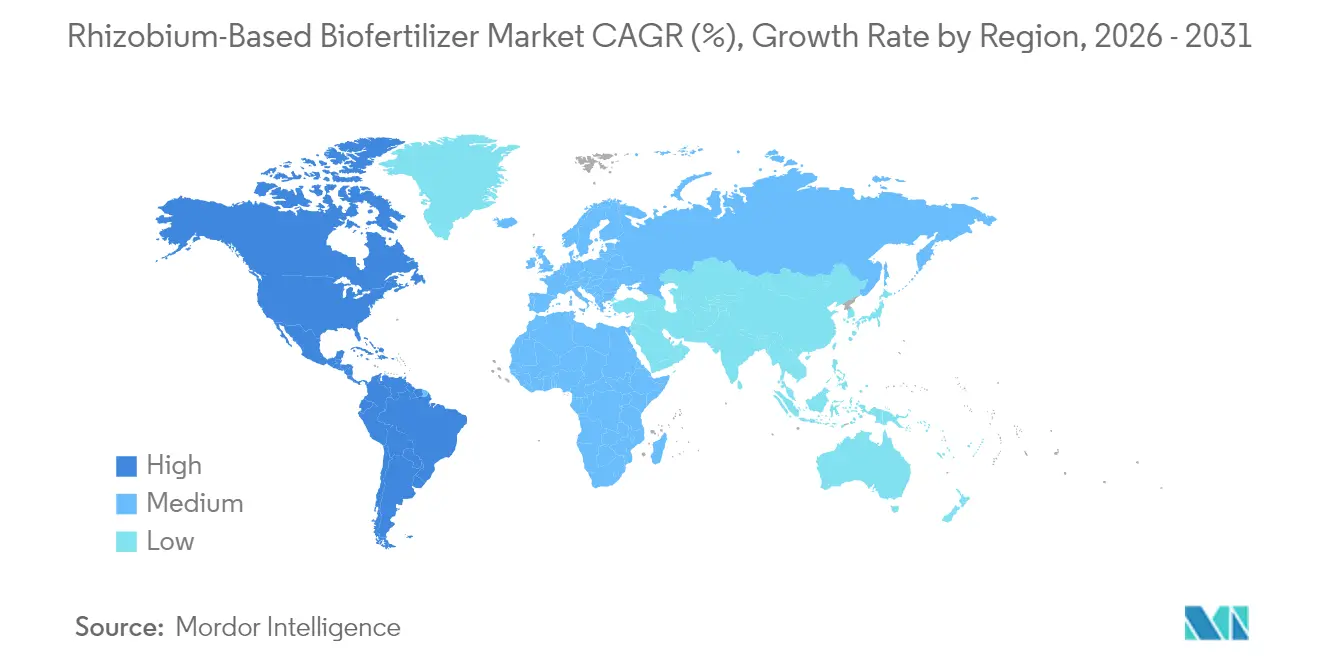

- Por geografía, América del Norte tuvo el 52,30% del tamaño del mercado de biofertilizantes basados en rizobio en 2025, mientras que América del Sur proyecta registrar la CAGR más rápida del 11,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de biofertilizantes basados en rizobio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de tierras agrícolas orgánicas certificadas | +2.10% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para inoculantes microbianos | +1.80% | Asia-Pacífico con extensión a América del Sur y África | Corto plazo (≤ 2 años) |

| Aumentos de rendimiento en soja y otras leguminosas | +1.60% | América del Norte, América del Sur, Asia-Pacífico | Mediano plazo (2-4 años) |

| La tecnología de polímeros para recubrimiento de semillas amplía la vida útil del inoculante | +1.30% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los aplicadores agrícolas de precisión permiten la dosificación directa sobre la semilla | +1.10% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cepas mejoradas con CRISPR tolerantes al estrés abiótico | +0.90% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de tierras agrícolas orgánicas certificadas

Las normas orgánicas prohíben el uso de nitrógeno sintético, por lo que las operaciones certificadas dependen de la fijación biológica de nitrógeno para preservar la fertilidad del suelo. La superficie de tierras agrícolas orgánicas de la Unión Europea alcanzó 16,9 millones de hectáreas en 2024, un aumento del 8,1%, mientras que la superficie orgánica de Estados Unidos ascendió a 5,4 millones de acres con un crecimiento anual del 5,3%[1]Fuente: Comisión Europea, "Estadísticas de agricultura ecológica", agriculture.ec.europa.eu. Estas cifras crean una demanda estructural de inoculantes de rizobio, dado que las leguminosas forman parte esencial de las rotaciones orgánicas. La realización de precios premium para la soja orgánica incentiva aún más a los agricultores a garantizar una nodulación confiable, impulsando las compras a granel de formulaciones con alto recuento celular. Las cooperativas regionales en Alemania y Francia ahora incluyen el rizobio en paquetes de transición orgánica, mejorando así el alcance de los servicios de extensión entre los pequeños productores. A medida que la preferencia de los consumidores se orienta hacia alimentos libres de químicos, el crecimiento de la superficie orgánica probablemente sostendrá un efecto de atracción de varios años sobre el mercado de biofertilizantes basados en rizobio.

Subsidios gubernamentales para inoculantes microbianos

Los esquemas de incentivos dirigidos reducen el costo inicial para los pequeños agricultores y aceleran la adopción de nuevas tecnologías. La Misión Nacional para la Agricultura Sostenible de India ha destinado USD 2.400 millones para biofertilizantes en 2024, financiando hasta el 75% de los precios de compra de rizobio para productores con menos de 2 hectáreas de tierra[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Misión Nacional para la Agricultura Sostenible", agricoop.nic.in. El programa PRONAF de Brasil ahora ofrece préstamos estacionales a bajo interés para insumos biológicos, mientras que Alemania asigna aproximadamente USD 163 millones anuales a través de su Política Agrícola Común para subsidiar el uso de microorganismos. Estas iniciativas han creado una elasticidad de demanda artificial, resultando en una penetración del mercado de biofertilizantes basados en rizobio superior al 60% en determinados cinturones de producción de legumbres de India. La alineación administrativa con objetivos más amplios de salud del suelo garantiza la continuidad, convirtiendo a los subsidios en un catalizador duradero durante las próximas dos o tres temporadas.

Aumentos de rendimiento en soja y otras leguminosas

Los extensos ensayos de campo subrayan la propuesta de valor económico. Investigadores de la Universidad de Illinois midieron ganancias de rendimiento de soja del 8-12% bajo inoculación optimizada en campos con bajo contenido de nitrógeno durante 2024. En Brasil, cooperativas de productores que cubren 2,1 millones de hectáreas lograron una mejora de rendimiento de 180 kg/ha, generando USD 108 en ingresos adicionales por hectárea. Tales beneficios cuantificables resuenan entre los agricultores comerciales enfocados en el retorno de la inversión. La expansión de la superficie de leguminosas magnifica la demanda agregada de inoculantes, y los casos de éxito documentados favorecen la difusión de boca en boca. Dado que la soja y las legumbres de consumo masivo se comercializan con márgenes ajustados, incluso ganancias modestas de productividad respaldan el rápido crecimiento del mercado de biofertilizantes basados en rizobio.

La tecnología de polímeros para recubrimiento de semillas amplía la vida útil del inoculante

Las matrices poliméricas protegen ahora a las células de rizobio de la desecación y el estrés térmico durante el almacenamiento y el transporte. El Vault HP de Corteva, lanzado en 2024, extiende la vida útil de seis a veinticuatro meses manteniendo recuentos viables superiores a 1 × 10^9 por g. La eliminación de la refrigeración estricta reduce los costos de distribución en cadenas de suministro tropicales en USD 0,15-USD 0,25 por hectárea. Los minoristas ganan flexibilidad de inventario y los agricultores pueden almacenar el producto durante ventanas de siembra prolongadas. La mayor viabilidad también incrementa la confiabilidad de la nodulación, impulsando las tasas de compra repetida. A medida que las tecnologías poliméricas se vuelven aptas para licencia, se proyecta que más fabricantes adapten las cepas existentes, reforzando la ventaja tecnológica del mercado de biofertilizantes basados en rizobio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Variabilidad del rendimiento a nivel de campo por pH del suelo | -1.40% | Regiones ácidas a nivel mundial | Mediano plazo (2-4 años) |

| Costos logísticos de cadena de frío y vida útil corta | -1.10% | África y Asia rural | Corto plazo (≤ 2 años) |

| Los cultivos genéticamente modificados eficientes en nitrógeno reducen la demanda | -0.80% | América del Norte y América del Sur | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria para microbios editados genéticamente | -0.60% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del rendimiento a nivel de campo por pH del suelo

Aproximadamente el 30% de las tierras agrícolas mundiales tiene un nivel de pH inferior a 5,5, donde la supervivencia del rizobio disminuye entre un 40-60% según los ensayos de salud del suelo del IRRI (Instituto Internacional de Investigación sobre el Arroz). La escasa supervivencia bacteriana conduce a una nodulación inconsistente y desalienta las compras repetidas. Si bien las enmiendas con cal mitigan la acidez, los pequeños agricultores rara vez pueden costear insumos correctivos, particularmente en el África Subsahariana. Los fabricantes intentan desarrollar cepas tolerantes a la acidez, pero las ofertas comerciales aún no satisfacen las necesidades agronómicas. Hasta que los avances de adaptación superen la variabilidad del pH, esta restricción pesará sobre la trayectoria del mercado de biofertilizantes basados en rizobio en zonas clave de crecimiento.

Costos logísticos de cadena de frío y vida útil corta

Los inoculantes convencionales requieren almacenamiento a 2-8 °C, lo que agrega USD 0,15-0,25 por hectárea en gastos logísticos en regiones con infraestructura débil. Las distancias de transporte superiores a 200 km erosionan los márgenes de los distribuidores, lo que provoca desabastecimientos durante los períodos de siembra pico. Los agricultores a menudo se enfrentan a inventarios desactualizados con recuentos viables reducidos, lo que mina la confianza en la eficacia del producto. Aunque los recubrimientos poliméricos extienden la vida útil, la mayoría de los distribuidores en mercados emergentes aún no han realizado actualizaciones. Sin inversiones a corto plazo en tecnología de cadena de frío o su difusión, la fricción en la distribución continuará limitando el alcance del mercado de biofertilizantes basados en rizobio en territorios remotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cultivo: los cultivos en hilera anclan el dominio del mercado

Los cultivos en hilera dominan con una participación del 69,30% del mercado de biofertilizantes basados en rizobio en 2025, con la soja por sí sola representando dos tercios de los ingresos del segmento. Este posicionamiento se alinea naturalmente con la biología de las leguminosas, donde la fijación biológica de nitrógeno ofrece ahorros tangibles de fertilizantes de hasta 150 kg/ha e incrementos de rendimiento medidos del 8-12%. Los productores de América del Norte y América del Sur, que operan en grandes bloques de superficie contigua, pueden aplicar inoculantes sobre semillas a escala. Durante el horizonte de pronóstico, el segmento anticipa una CAGR del 10,74% impulsada por adiciones de superficie en el Cerrado de Brasil y las Pampas de Argentina. Las adaptaciones de siembra de precisión y los productos con recubrimiento polimérico de larga vida útil reducen el riesgo de aplicación, impulsando una adopción sostenida entre las grandes operaciones comerciales. La presión de precios competitivos, sin embargo, mantiene los márgenes ajustados, motivando a los fabricantes a agregar valor mediante la coformulación con consorcios promotores del crecimiento y recubrimientos de micronutrientes.

Los cultivos comerciales y los cultivos hortícolas absorben colectivamente el 30,70% restante de la participación, pero presentan precios unitarios más altos. Los productores de algodón adoptan estrategias de coinoculación que aprovechan el rizobio para mejorar la disponibilidad de nitrógeno al inicio de la temporada, mientras que los productores de legumbres prefieren inoculantes específicos para garbanzos y lentejas cultivados en suelos con menor contenido de nitrógeno. La horticultura especializada depende del rizobio para cumplir con las normas de certificación orgánica que prohíben el uso de fertilizantes sintéticos. Los invernaderos europeos reportan mejoras en la estabilidad del rendimiento, y los precios premium compensan los mayores costos de los inoculantes. Aunque de menor tamaño en términos absolutos, estas clases de cultivos ofrecen diversidad de márgenes y crean puntos de entrada para proveedores especializados en selección de cepas y servicios de asesoramiento de valor agregado. Estratégicamente, el aumento de la demanda de los consumidores por proteínas de origen vegetal y productos orgánicos asegura perspectivas de expansión a largo plazo en estos subsegmentos.

Análisis geográfico

América del Norte representó el 52,30% del tamaño del mercado de biofertilizantes basados en rizobio en 2025, anclada por extensas superficies de soja e infraestructura consolidada de agricultura de precisión. Estados Unidos utiliza inoculantes en más del 65% de su superficie de soja de 34,6 millones de ha, aprovechando sistemas de dosificación integrados en tolvas y sólidos servicios de extensión. Canadá aporta volumen incremental a través del crecimiento de cultivos de legumbres en Saskatchewan y Manitoba, donde los productos de rizobio se adaptan a temperaturas de suelo más frías. La madurez de la cadena de frío regional garantiza la viabilidad del producto, apoyando una alta confianza del agricultor y tasas de compra repetida.

América del Sur exhibe la trayectoria más rápida, con una CAGR del 11,42% hasta 2031, impulsada por la huella sojera de Brasil, que alcanzó 45,2 millones de hectáreas en 2024. La adopción de rizobio se acerca al 85% entre los productores brasileños, impulsada por las ganancias de rendimiento demostradas y la paridad de costos con la urea. Las restricciones macroeconómicas de Argentina aumentan la sensibilidad al costo de los fertilizantes importados, lo que lleva a los productores a preferir alternativas biológicas nacionales. Las facilidades crediticias gubernamentales subvencionan las compras de productos microbianos bajo mandatos de agricultura sostenible, impulsando aún más la demanda. Las limitaciones logísticas persisten en las zonas fronterizas remotas del Cerrado, pero la estabilidad mejorada con polímeros mitiga la pérdida del producto y amplía el alcance.

La región de Asia-Pacífico tiene oportunidades sin explotar, con India liderando la demanda regional a través de un impulso gubernamental de biofertilizantes que ha elevado la capacidad de producción nacional a 1,2 millones de toneladas métricas en 2024. El rizobio representa aproximadamente el 35% de esa producción, que se canaliza hacia los cinturones de producción de legumbres en Madhya Pradesh y Maharashtra. China se centra en la agricultura ecológica para frenar la degradación del suelo, con especial énfasis en fomentar programas piloto de subsidios de rizobio en Henan y Shaanxi. Las estructuras agrarias fragmentadas, el pH variable del suelo y la capacidad limitada de la cadena de frío siguen siendo obstáculos, pero las aplicaciones de asesoramiento móvil y los centros de almacenamiento comunitarios mejoran la eficacia de la extensión. El potencial a largo plazo se asienta sobre el aumento de la demanda de proteínas y la creciente conciencia sobre los beneficios de la salud del suelo, sentando las bases para una penetración progresiva del mercado de biofertilizantes basados en rizobio.

Panorama competitivo

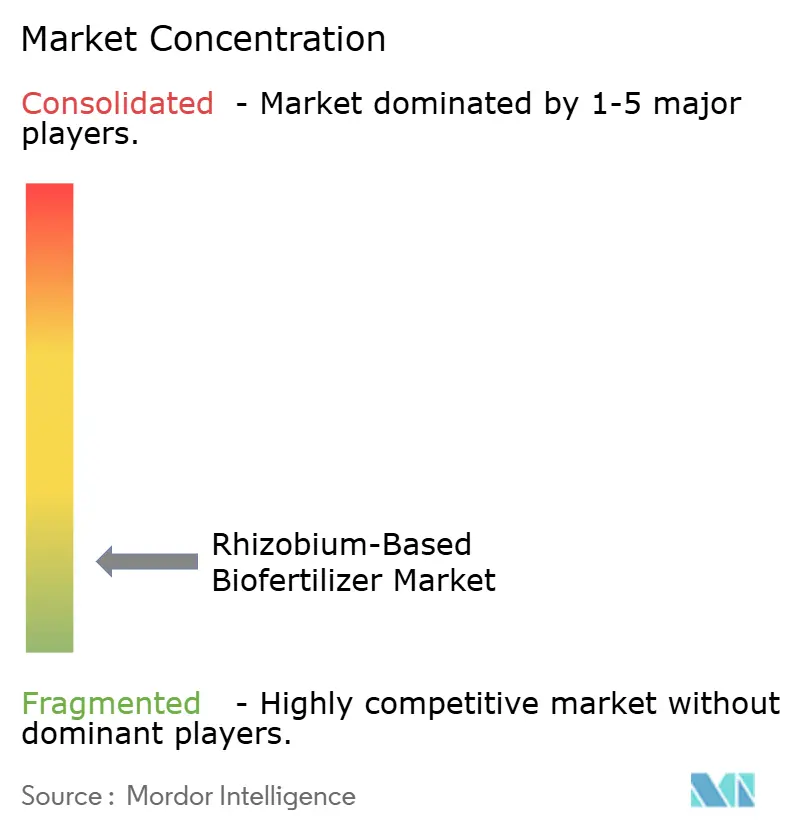

El mercado de biofertilizantes basados en rizobio sigue siendo muy fragmentado, dado que los cinco principales actores controlan una participación significativa de los ingresos globales[3]Fuente: USPTO (Oficina de Patentes y Marcas de Estados Unidos), "Búsqueda de patentes", uspto.gov. Novozymes, con una participación significativa, posee la biblioteca de cepas más amplia y capacidades de distribución interregional. Los campeones regionales, como Rizobacter en Argentina y Vittia en Brasil, aprovechan la experiencia agronómica local y la proximidad a los productores. La especificidad biológica dificulta las economías de escala; las cepas optimizadas para una combinación suelo-cultivo rara vez tienen un rendimiento óptimo en otro lugar, lo que fomenta un mosaico de actores locales.

La estrategia competitiva se centra en la diferenciación tecnológica más que en la expansión de capacidad. Las empresas destinan I+D hacia consorcios de múltiples cepas, variantes editadas genéticamente tolerantes al estrés y recubrimientos protectores poliméricos. La actividad de patentes aumentó un 34% en 2024, subrayando el papel crítico de la innovación para defender los márgenes. Las alianzas estratégicas, como el acuerdo de desarrollo de consorcios entre Corteva y BioConsortia, ejemplifican la colaboración para acelerar el tiempo de comercialización de productos de próxima generación. Las alianzas de distribución con proveedores de hardware de agricultura de precisión integran la entrega de inoculantes en los flujos de trabajo de siembra, fortaleciendo la presencia en el mercado en el punto de decisión de insumos.

Los precios se mantienen competitivamente ajustados debido a las menores barreras de producción en comparación con los fertilizantes sintéticos. Los fabricantes, por tanto, se diferencian mediante servicios de asesoramiento integrados, programas de garantía y garantías de compatibilidad con tratamientos de semillas. A medida que se acumulan datos de eficacia y se amplía la aceptación regulatoria, los principales proveedores podrían realizar adquisiciones selectivas para integrar cepas específicas de cada región y consolidar la distribución, aumentando gradualmente la concentración del mercado sin alterar de manera sustancial los requisitos de adaptación local.

Líderes de la industria de biofertilizantes basados en rizobio

Indian Farmers Fertiliser Cooperative Limited

Madras Fertilizers Limited

National Fertilizers Limited

Novozymes A/S

Rizobacter Argentina S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Syngenta Canada ha lanzado la marca Atuva, marcando su entrada en el mercado de inoculantes. Los inoculantes Atuva, reconocidos por su confiabilidad, suministran bacterias de rizobios aplicadas sobre semilla y suelo. Estas bacterias mejoran la nodulación en cultivos de legumbres y soja, garantizando una fijación biológica de nitrógeno eficiente.

- Julio de 2024: Rovensa Next ha presentado Wiibio, un biofertilizante diseñado para regenerar el suelo y mejorar sus propiedades bioestimulantes. Wiibio aprovecha el poder de Bacillus subtilis, una cepa del género Bacillus, reconocida por su función como rizobacteria promotora del crecimiento vegetal.

- Enero de 2023: La Universidad de Agricultura y Tecnología de Odisha ha comenzado a producir biofertilizantes, especialmente los basados en bacterias de rizobio. Esta iniciativa tiene como objetivo ofrecer soluciones de biofertilizantes rentables a los agricultores del estado. A diferencia de los fertilizantes químicos, estos biofertilizantes no presentan efectos adversos y tienen una vida útil de un año.

Alcance del informe global del mercado de biofertilizantes basados en rizobio

Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| África | Por país |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de África | |

| Asia-Pacífico | Por país |

| Australia | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Por país |

| Francia | |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Por país |

| Irán | |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| América del Norte | Por país |

| Canadá | |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Por país |

| Argentina | |

| Brasil | |

| Resto de América del Sur |

| Tipo de cultivo | Cultivos comerciales | |

| Cultivos hortícolas | ||

| Cultivos en hilera | ||

| Geografía | África | Por país |

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por país | |

| Australia | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por país | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por país | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de rizobio aplicado por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas comprende diversos productos que aportan nutrientes esenciales a las plantas y mejoran la calidad del suelo.

- TIPO - El rizobio son microorganismos beneficiosos que forman una relación endosimbiótica con los cultivos y contribuyen a la fijación de nitrógeno.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no destinados al consumo directo que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes bacterianos de biocontrol | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de biocontrol de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedad a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de biocontrol | Los agentes fúngicos de biocontrol son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes y reguladores del crecimiento vegetal (RCV) | Los bioestimulantes y reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos de las plantas (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias impulsan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno como el rizobio obtienen alimento y refugio del huésped y, a cambio, contribuyen proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de las plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces alimentadoras de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones de tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.