Tamaño y Cuota del Mercado de Biofertilizantes de África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

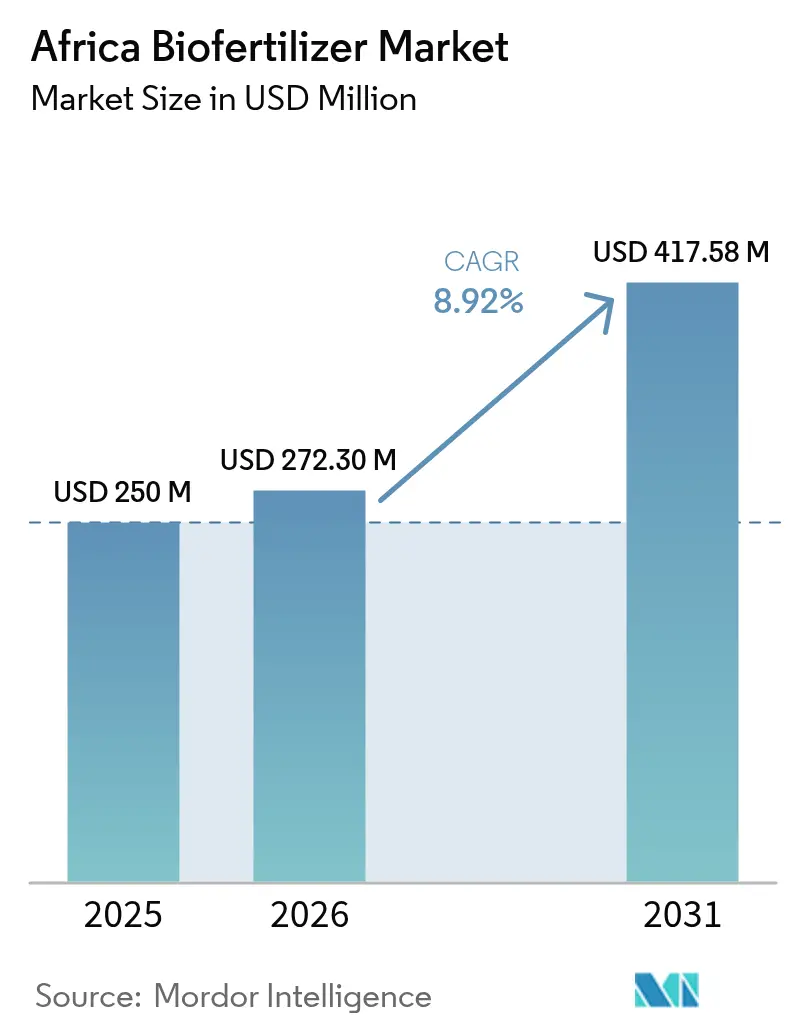

| Tamaño del mercado en el año base (2025) | 250 Millones de dólares |

| Tamaño del Mercado (2026) | 272.3 Millones de dólares |

| Tamaño del Mercado (2031) | 417.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de África por Mordor Intelligence

Se espera que el tamaño del mercado de biofertilizantes de África crezca de USD 250 millones en 2025 a USD 272,3 millones en 2026 y se prevé que alcance USD 417,58 millones en 2031 a una CAGR del 8,92% durante 2026-2031. La rápida alineación de políticas bajo la Declaración de Nairobi, el rápido aumento de los precios de los fertilizantes y los paquetes de financiación vinculados a criterios ESG están orientando a los agricultores hacia soluciones microbianas que reducen los costes de nutrientes sintéticos, mantienen la salud del suelo y abren canales de exportación orgánica de prima. El dominio de los principales países refleja los sistemas de pequeños agricultores dispersos del continente, aunque las zonas de riego controlado de Egipto y su enfoque exportador impulsan la adopción más rápida. El Rhizobium sigue siendo fundamental porque las rotaciones de leguminosas cubren amplias superficies, mientras que los cultivos comerciales como el algodón y el cacao amplifican el crecimiento al vincular el uso de biofertilizantes con las primas de certificación. Por el lado de la oferta, las multinacionales están combinando I+D con distribuidores locales; la capacidad limitada de cadena de frío y la infiltración de productos falsificados crean oportunidades significativas de mercado sin explotar para las empresas que pueden combinar garantía de calidad con apoyo de extensión. En general, el mercado de biofertilizantes de África está preparado para una expansión sólida de doble dígito a medida que los planes de aceleración regulatoria y la financiación climática reducen el riesgo de adopción por parte de los agricultores.

Conclusiones Clave del Informe

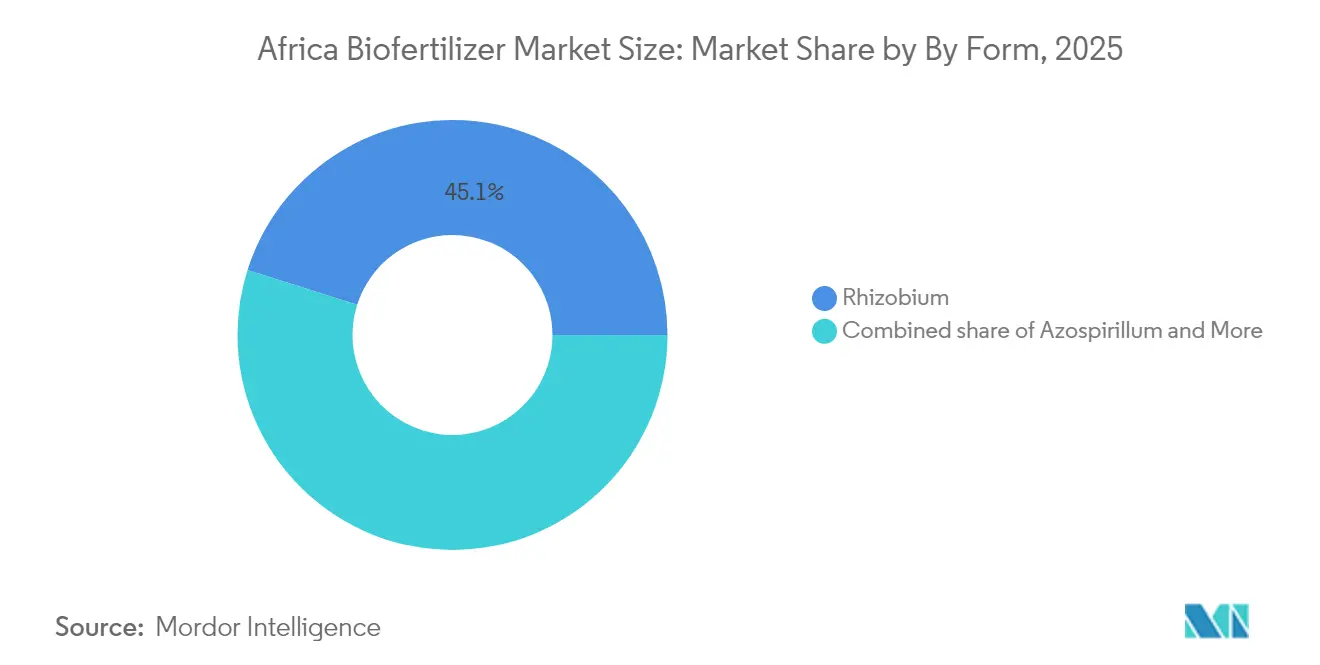

- Por forma, el Rhizobium capturó el 45,12% de la cuota del mercado de biofertilizantes de África en 2025. Al mismo tiempo, se proyecta que registre la CAGR más rápida del 9,02% hasta 2031.

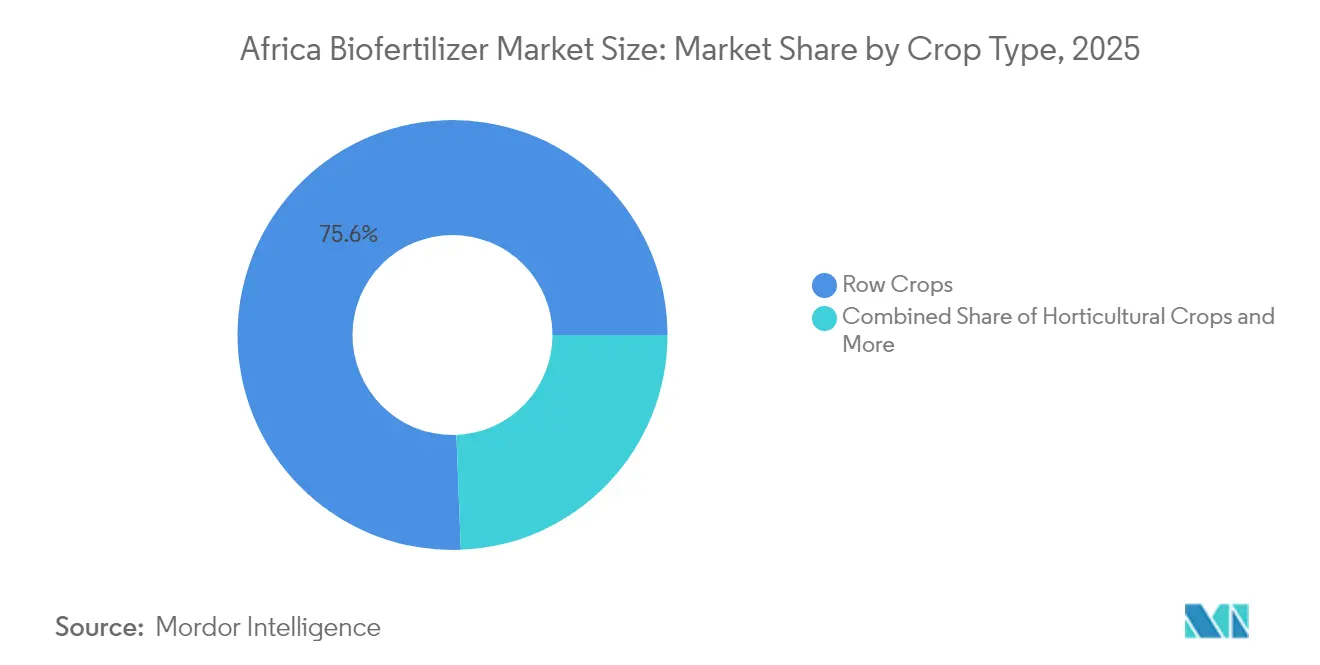

- Por tipo de cultivo, los cultivos en hileras representaron el 75,62% del tamaño del mercado de biofertilizantes de África en 2025, y se prevé que los cultivos comerciales se expandan a una CAGR del 9,07% hasta 2031.

- Por geografía, Egipto lideró con una cuota de ingresos del 4,36% en 2025 y registra la CAGR más alta del 10,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biofertilizantes de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas nacionales de salud del suelo vinculados a subsidios | +1.8% | África Oriental, Occidental y Austral | Mediano plazo (2-4 años) |

| Los altos precios de los fertilizantes empujan a los agricultores hacia alternativas biológicas | +2.1% | África Subsahariana | Corto plazo (≤ 2 años) |

| Crecimiento de las iniciativas de algodón regenerativo | +1.2% | África Occidental | Largo plazo (≥ 4 años) |

| Aumento de las certificaciones de exportación orgánica | +1.6% | Corredores de exportación del Norte y Este de África | Mediano plazo (2-4 años) |

| Expansión de los paquetes de financiación agri-fintech impulsados por criterios ESG | +1.4% | Zonas agrícolas periurbanas del África Oriental | Largo plazo (≥ 4 años) |

| Planes gubernamentales de registro acelerado de insumos biológicos | +1.4% | África Austral (SADC) y Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Nacionales de Salud del Suelo Vinculados a Subsidios

Los marcos continentales como la Iniciativa de Suelos para África orientan a los estados miembros a incorporar insumos biológicos en los subsidios de fertilizantes. La Agenda de Transformación Agrícola de Nigeria, el Proyecto de Crecimiento Inclusivo de Kenia y el Programa de Red de Seguridad Productiva de Etiopía asignan fondos para inoculantes microbianos, creando una demanda predecible y facilitando la formación coordinada de agricultores. La contratación pública reduce los precios al por menor, mientras que los protocolos de verificación en los canales de subsidios disuaden la penetración de productos falsificados. La alineación con el CAADP (Programa Integral para el Desarrollo de la Agricultura en África) eleva la salud del suelo a una prioridad política, garantizando que los biofertilizantes sigan siendo fundamentales para cerrar las brechas de rendimiento[1]Fuente: Comisión de la Unión Africana, "Lanzamiento Oficial del 4.º Informe Bienal de Revisión del CAADP," AU.INT.

Los Altos Precios de los Fertilizantes Empujan a los Agricultores hacia Alternativas Biológicas

Los precios de la urea y del DAP (Fosfato Diamónico) se mantuvieron entre un 40 y un 60% por encima de los promedios anteriores a 2020 en 2024, ampliando la brecha económica entre los nutrientes químicos y los biológicos[2]Fuente: Asociación Internacional de Fertilizantes, "Reflexiones sobre la Cumbre de Fertilizantes y Salud del Suelo en África 2024," fertilizer.org. Para las leguminosas, los inoculantes de Rhizobium reducen la necesidad de nitrógeno sintético hasta en la mitad, generando ahorros inmediatos en efectivo que superan el coste del insumo microbiano. Los programas de extensión en Ghana, Nigeria y Kenia presentan parcelas comparativas que demuestran aumentos de rendimiento que persisten durante múltiples temporadas, reforzando así la confianza de los agricultores. El impacto del precio ha desplazado la planificación de insumos desde el coste exclusivo por saco hacia la eficiencia total de nutrientes, impulsando la penetración del mercado africano de biofertilizantes tanto entre las explotaciones comerciales como entre los pequeños agricultores.

Crecimiento de las Iniciativas de Algodón Regenerativo en África Occidental

Cotton made in Africa verificó el 30% de la producción de fibra del continente en 2023, vinculando a 900.000 familias agricultoras con estándares de sostenibilidad que exigen prácticas de salud del suelo. Los proyectos en Benín aplican bacterias solubilizadoras de fosfato y micorriza para aumentar la disponibilidad de fósforo en suelos arenosos degradados, mientras que la alianza de restauración del paisaje de Chad con LVMH (Louis Vuitton Moët Hennessy) financia enmiendas microbianas en los cultivos de rotación. Los protocolos regenerativos mejoran la calidad de la fibra e incrementan los ingresos de los agricultores, transformando las zonas algodoneras en adoptantes tempranos de mezclas microbianas. Los efectos secundarios se extienden a los cereales y leguminosas plantados en rotación, ampliando la superficie cultivable del mercado africano de biofertilizantes.

Aumento de las Certificaciones de Exportación Orgánica

El Fondo de Financiación Climática ADAPTA de USD 50 millones canaliza deuda concesional hacia la agricultura regenerativa, combinando compras de biofertilizantes con préstamos de capital de trabajo. Los prestamistas digitales como Farmcrowdy integran catálogos de insumos con dinero móvil, permitiendo reembolsos sin garantías vinculados a los ciclos de cosecha. La línea de crédito del Banco Europeo de Inversiones (BEI) de EUR 50 millones (USD 54 millones) al Banco de Kigali destina fondos para cadenas de suministro biológicas, incentivando a los cofinanciadores privados. Al reducir las barreras de flujo de caja, los modelos de tecnología financiera amplían el mercado de biofertilizantes de África entre los adoptantes por primera vez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística limitada de cadena de frío para inoculantes líquidos | -1.9% | África Subsahariana rural | Corto plazo (≤ 2 años) |

| Baja concienciación de los agricultores fuera de las explotaciones comerciales | -2.1% | Regiones de pequeños agricultores en toda África | Mediano plazo (2-4 años) |

| Consorcios microbianos falsificados en mercados informales | -1.6% | África Occidental y Central | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre la liberación de microorganismos | -1.2% | Egipto y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Logística Limitada de Cadena de Frío para Inoculantes Líquidos

Solo el 15% de las cadenas de valor africanas se benefician del almacenamiento refrigerado, lo que obliga a los proveedores a favorecer las formulaciones secas que pueden ofrecer menor eficacia en campo. La logística con control de temperatura añade hasta un 40% a los costes de entrega en zonas remotas, reduciendo la adopción entre los agricultores sensibles al precio. Empresas como Del Monte Kenia producen ahora 5.000 toneladas métricas de inoculantes frescos en sus instalaciones para evitar los riesgos de distribución. Ampliar la producción en la propia explotación sigue siendo intensivo en capital, lo que hace que una cobertura amplia sea difícil de alcanzar en el corto plazo.

Baja Concienciación de los Agricultores fuera de las Explotaciones Comerciales Núcleo

El Índice de Desempeño del Sector de Semillas de 2023 reveló que solo el 0,33% de los agricultores kenianos utilizaban insumos microbianos, poniendo de manifiesto una brecha de conocimiento significativa. Muchos agentes de extensión rural carecen de formación en el manejo de biofertilizantes, lo que conduce a tasas de aplicación variables y rendimientos inconsistentes. Las herramientas digitales como iCow y Farmerline ofrecen tutoriales en idiomas locales, pero la penetración de teléfonos inteligentes es desigual. Sin una formación sostenida, las percepciones sobre el desempeño del producto siguen siendo mixtas, obstaculizando el crecimiento del mercado de biofertilizantes de África entre los pequeños agricultores dispersos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Dominancia del Rhizobium Refleja una Agricultura Centrada en las Leguminosas

El Rhizobium representó el 45,12% de la cuota del mercado africano de biofertilizantes en 2025 y está preparado para ampliar su liderazgo a una CAGR del 9,02% hasta 2031. Esta supremacía se debe a las extensas plantaciones de cacahuetes, caupí, soja y judías, donde la fijación biológica de nitrógeno reemplaza el costoso uso de urea. Novonesis y Andermatt lanzaron el inoculante de soja Cell-Tech en África Oriental y Austral, destacando la innovación en cepas que mejora la fertilidad del suelo para los cultivos posteriores.

El Azospirillum es muy valorado por los cultivadores de maíz y sorgo por sus beneficios en la tolerancia a la sequía. La adopción de Micorriza se acelera en huertos frutales y hortalizas de invernadero porque la mayor absorción de fósforo mejora los grados de calidad, que generan primas de exportación. Las bacterias solubilizadoras de fosfato ganan terreno en los suelos ácidos de África Occidental ricos en depósitos de roca fosfórica inmadura. Los consorcios complejos que combinan fijadores de nitrógeno con movilizadores de fósforo y potasio representan la frontera del desarrollo de productos, lo que resulta atractivo para las explotaciones comerciales que buscan soluciones biológicas de una sola aplicación. A medida que se reducen las brechas en la cadena de frío y las formulaciones líquidas se vuelven viables, los inoculantes de alta concentración prometen mayores aumentos de rendimiento, manteniendo el segmento de formas en constante evolución dentro del mercado africano de biofertilizantes.

Por Tipo de Cultivo: La Dominancia de los Cultivos en Hileras Impulsada por la Seguridad Alimentaria de los Productos Básicos

Los cultivos en hileras representaron el 75,62% del tamaño del mercado de biofertilizantes de África en 2025, reflejando el enfoque de la política pública en la autosuficiencia de maíz, arroz y mijo. Los gobiernos canalizan subsidios y agentes de extensión hacia estos productos básicos, garantizando que los insumos microbianos lleguen a la mayor superficie cultivable posible. Aunque los cultivos en hileras dominan en volumen, los cultivos comerciales lideran el impulso. Se proyecta que el algodón, el café, el cacao y el tabaco impulsen una CAGR del 9,07% hasta 2031, ya que las primas de exportación justifican las inversiones microbianas que cumplen las normas de certificación. Los programas de algodón regenerativo por sí solos están incorporando a casi 1 millón de agricultores en flujos de trabajo estructurados de biofertilizantes, intensificando la densidad de la demanda en África Occidental.

Los cultivos hortícolas, aunque de menor cuota, ilustran un rápido crecimiento en valor. Las empresas de floricultura de Kenia utilizan micorriza para cumplir los umbrales de residuos europeos, mientras que los exportadores de piña de Ghana emplean Azospirillum para lograr consistencia en la dulzura. La integración de los biofertilizantes con estrategias de control biológico de plagas apunta hacia modelos holísticos de gestión de cultivos. En todos los tipos de cultivos, están surgiendo servicios de asesoramiento integrado, donde los proveedores incorporan consejos agronómicos a través de teléfonos inteligentes que maximizan el rendimiento microbiano, reforzando la narrativa del mercado de biofertilizantes de África.

Análisis Geográfico

Egipto representó el 4,36% del tamaño del mercado de biofertilizantes de África en 2025, el mayor entre los segmentos de países reportados individualmente, respaldado por sistemas intensivos de horticultura y cultivos de campo concentrados en el Delta del Nilo. Los incentivos gubernamentales para reducir las importaciones de nutrientes sintéticos y agilizar el registro microbiano han fomentado la adopción temprana, mientras que la proximidad a los compradores orgánicos europeos fortalece la demanda de insumos certificados. La red de extensión a nivel nacional del Centro de Investigación Agrícola proporciona orientación práctica sobre inoculación, garantizando altas tasas de éxito en campo y consolidando el liderazgo de Egipto tanto en volumen como en innovación.

La CAGR del 10,52% del país hasta 2031 supera a todos los demás segmentos a medida que los productores buscan aumentos de rendimiento que cumplan con los límites de residuos de la Estrategia De la Granja a la Mesa de la UE, especialmente en cítricos, fresas y hortalizas de invernadero. Las grandes explotaciones comerciales integran mezclas líquidas de Rhizobium y micorriza con irrigación de precisión para maximizar la eficiencia de nutrientes bajo presiones de escasez hídrica. Los programas de financiación, como las líneas de crédito del Banco Europeo de Inversiones para la agricultura verde, reducen las restricciones de capital, ampliando el acceso para los agricultores de mediana escala y acelerando la penetración más allá de las explotaciones orientadas a la exportación.

Si bien Egipto lidera la región, Nigeria, Sudáfrica y el resto más amplio de África siguen representando oportunidades sustanciales de superficie cultivable para los insumos microbianos, especialmente a medida que las regulaciones armonizadas de bioseguridad ayudan a reducir los obstáculos de registro transfronterizo. La densidad de pequeños agricultores de Nigeria y los vales de subsidio crean un potencial de crecimiento en volumen, mientras que las explotaciones comerciales de Sudáfrica prefieren consorcios líquidos de múltiples cepas a pesar de los mayores costes de cadena de frío. El conjunto del resto de África muestra una adopción constante en sistemas de algodón, café y maíz, pero sigue siendo fragmentado debido a las brechas de infraestructura y la desigual concienciación de los agricultores. En conjunto, estos segmentos contribuyen con una demanda incremental sólida, aunque se espera que sean superados por el acelerado crecimiento de Egipto y su ecosistema coordinado de política-investigación, que lo posiciona como el referente continental en la adopción de biofertilizantes.

Panorama Competitivo

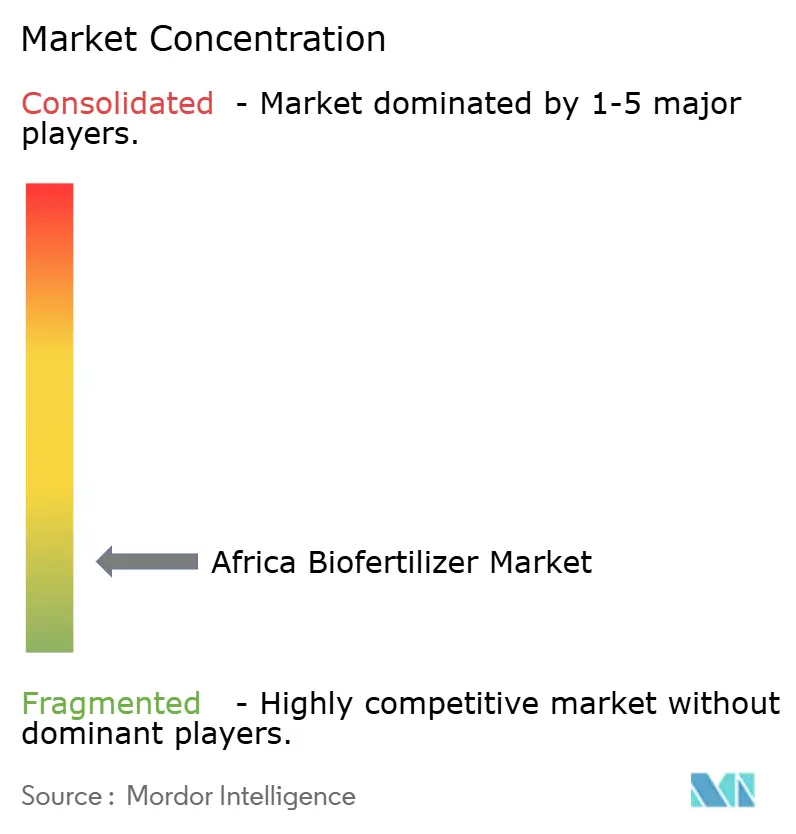

El mercado de biofertilizantes de África está muy fragmentado. Cientos de mezcladores locales y distribuidores regionales dominan la distribución de último kilómetro, aprovechando sus sólidas relaciones con los agricultores, pero a menudo careciendo de laboratorios de control de calidad robustos. Las empresas multinacionales están ahora combinando cepas propietarias con socios locales para cerrar esta brecha. Rizobacter opera centros de distribución en nueve países africanos y forma a agrónomos para supervisar demostraciones en campo.

La competencia tecnológica se centra en la estabilidad de la formulación y las mezclas multifuncionales. Koppert y Acadian Plant Health ampliaron su alianza para integrar carteras de biocontrol y bioestimulantes, permitiendo paquetes combinados de plagas y nutrientes adecuados para grandes explotaciones. Más allá de la diferenciación científica, la calidad del servicio es crucial para que las empresas puedan combinar aplicaciones de asesoramiento móvil, verificaciones de autenticidad mediante código QR y garantías de rendimiento. Los actores que invierten en depósitos de cadena de frío obtienen una ventaja en los inoculantes líquidos, un segmento proyectado para superar a los polvos una vez que se reduzcan los obstáculos de distribución.

El interés de consolidación está emergiendo entre los fondos de capital privado que apuntan a campeones regionales capaces de escalar su presencia en África. Las empresas con experiencia regulatoria probablemente superen a los competidores informales a medida que se endurezcan las leyes de bioseguridad. Las alianzas público-privadas están financiando plantas piloto en Ghana y Kenia, dando a los líderes tecnológicos una ventaja temprana en producción. Con el fortalecimiento de la aplicación contra productos falsificados y el aumento de la concienciación, el sector está preparado para fusiones estratégicas que llevarán al mercado africano de biofertilizantes hacia una concentración moderada en la próxima década.

Líderes de la Industria de Biofertilizantes de África

IPL Biologicals Limited

Microbial Biological Fertilizers International

T. Stanes and Company Limited

Biolchim SpA (J. M. Huber Corporation)

Rizobacter (Bioceres Crop Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Koppert Biological Systems y Acadian Plant Health ampliaron su alianza de distribución a Europa, Oriente Medio y África, combinando el control microbiano de plagas con bioestimulantes para el crecimiento vegetal en soluciones integradas de salud del suelo.

- Julio de 2024: Novonesis y Andermatt Biocontrol lanzaron el inoculante de soja Cell-Tech en África Austral y Oriental tras establecer una alianza estratégica de crecimiento.

- Mayo de 2024: Del Monte Kenia inició la producción de biofertilizantes en su instalación de Thika, añadiendo 5.000 toneladas métricas de capacidad anual para inoculantes frescos destinados a las explotaciones de piña y hortalizas cercanas.

Alcance del Informe del Mercado de Biofertilizantes de África

Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato, Rhizobium están cubiertos como segmentos por Forma. Cultivos Comerciales, Cultivos Hortícolas, Cultivos en Hileras están cubiertos como segmentos por Tipo de Cultivo. Egipto, Nigeria, Sudáfrica están cubiertos como segmentos por País.| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otros Biofertilizantes |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hileras |

| Egipto |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otros Biofertilizantes | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hileras | |

| País | Egipto |

| Nigeria | |

| Sudáfrica | |

| Resto de África |

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación media es el volumen promedio de biofertilizantes aplicados por hectárea de tierra de cultivo en la respectiva región/país.

- TIPO DE CULTIVO - El tipo de cultivo incluye los Cultivos en Hileras (Cereales, Leguminosas, Oleaginosas), los Cultivos Hortícolas (Frutas y hortalizas) y los Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y otros Cultivos Industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas comprende diversos productos que proporcionan nutrientes vegetales esenciales y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo aumentando la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con el objetivo de obtener ganancias. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos los controles biológicos, las prácticas culturales y el uso selectivo de plaguicidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedad a su huésped, con una gravedad variable de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar los daños de las plagas en los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza Vesículo-Arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento vegetal. |

| Bioplaguicidas | Los bioplaguicidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar los daños causados por estas a los cultivos. Algunas especies de depredadores comunes utilizadas en agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los plaguicidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento vegetal. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes basados en hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del mismo, tales como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como el Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes comprueban o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La Ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validación y Finalización: En este paso fundamental, todos los datos del mercado, variables y apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.