Tamaño y Participación del Mercado de Realidad Aumentada y Virtual en Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

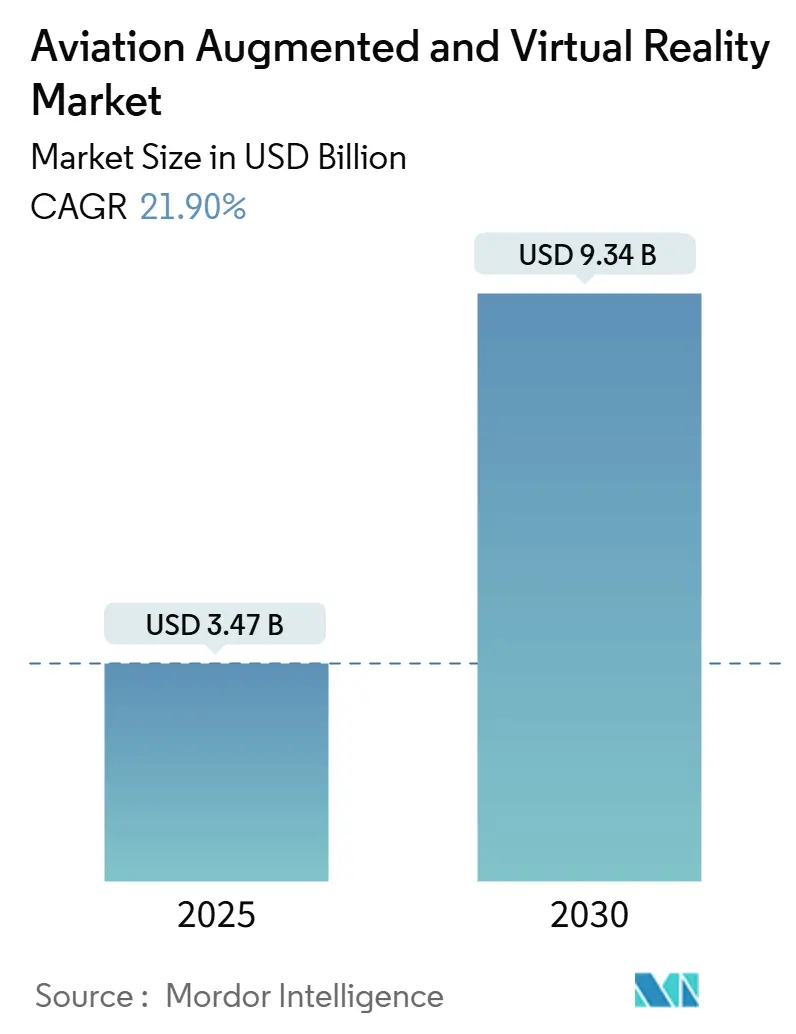

| Tamaño del Mercado (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada y Virtual en Aviación por Mordor Intelligence

El tamaño del mercado de realidad aumentada y virtual (AR/VR) en aviación se situó en USD 3,47 mil millones en 2025 y se proyecta que alcance los USD 9,34 mil millones en 2030, lo que refleja una CAGR del 21,90%. La sólida demanda de soluciones inmersivas de entrenamiento de pilotos, la creciente aceptación regulatoria de los simuladores de realidad extendida y los casos de uso de realidad mixta en mantenimiento e instrucción de tripulación de cabina están acelerando la adopción. Los precios del hardware están disminuyendo, la conectividad 5G en los aeropuertos es limitada, y los esfuerzos de las aerolíneas por diferenciarse en el entretenimiento a bordo amplían aún más la base de mercado potencial. Al mismo tiempo, los elevados costos iniciales de los auriculares y las preocupaciones sobre factores humanos, como el mareo por simulador, moderan la penetración a corto plazo, aunque se espera que se atenúen a medida que mejore la fidelidad tecnológica. El panorama competitivo sigue siendo moderadamente fragmentado, con fabricantes de equipos originales aeroespaciales que se asocian con gigantes tecnológicos y empresas emergentes especializadas para abordar los requisitos de certificación específicos de la aviación.

Conclusiones Clave del Informe

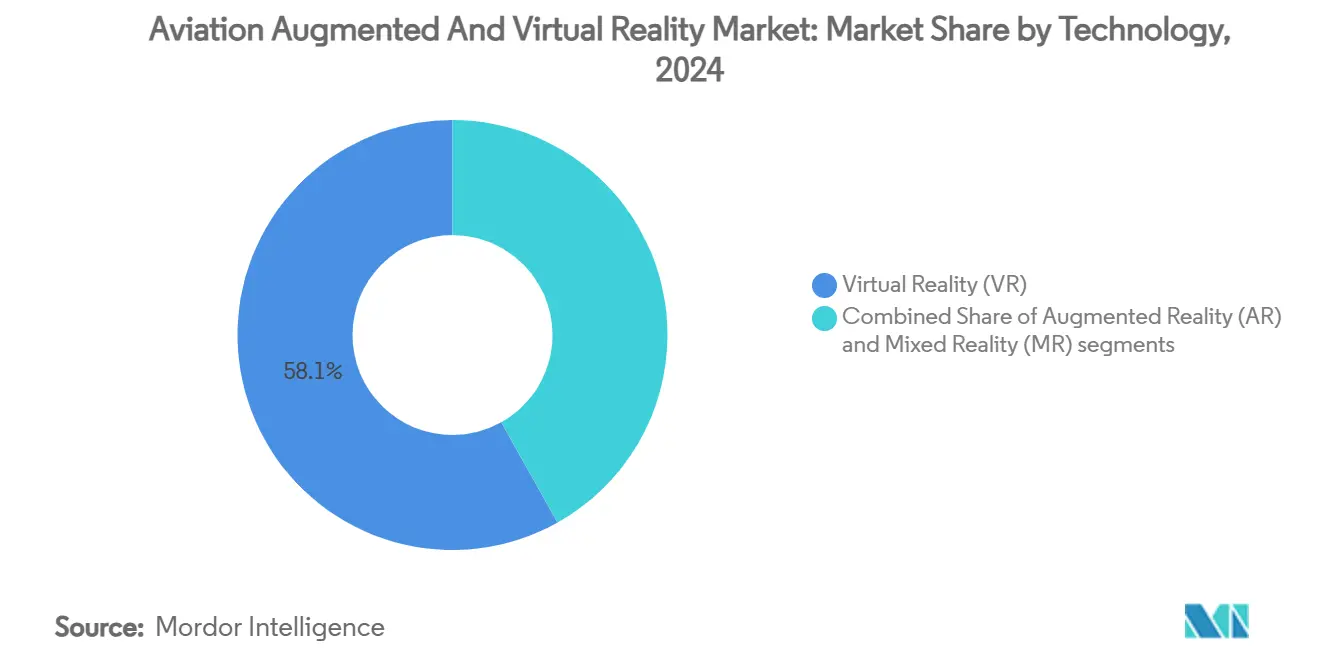

- Por tecnología, la realidad virtual lideró con el 58,12% de la participación del mercado de AR/VR en aviación en 2024, mientras que se proyecta que la realidad mixta crezca a una CAGR del 22,10% hasta 2030.

- Por componente, el hardware representó el 47,25% del tamaño del mercado de AR/VR en aviación en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 23,32% hasta 2030.

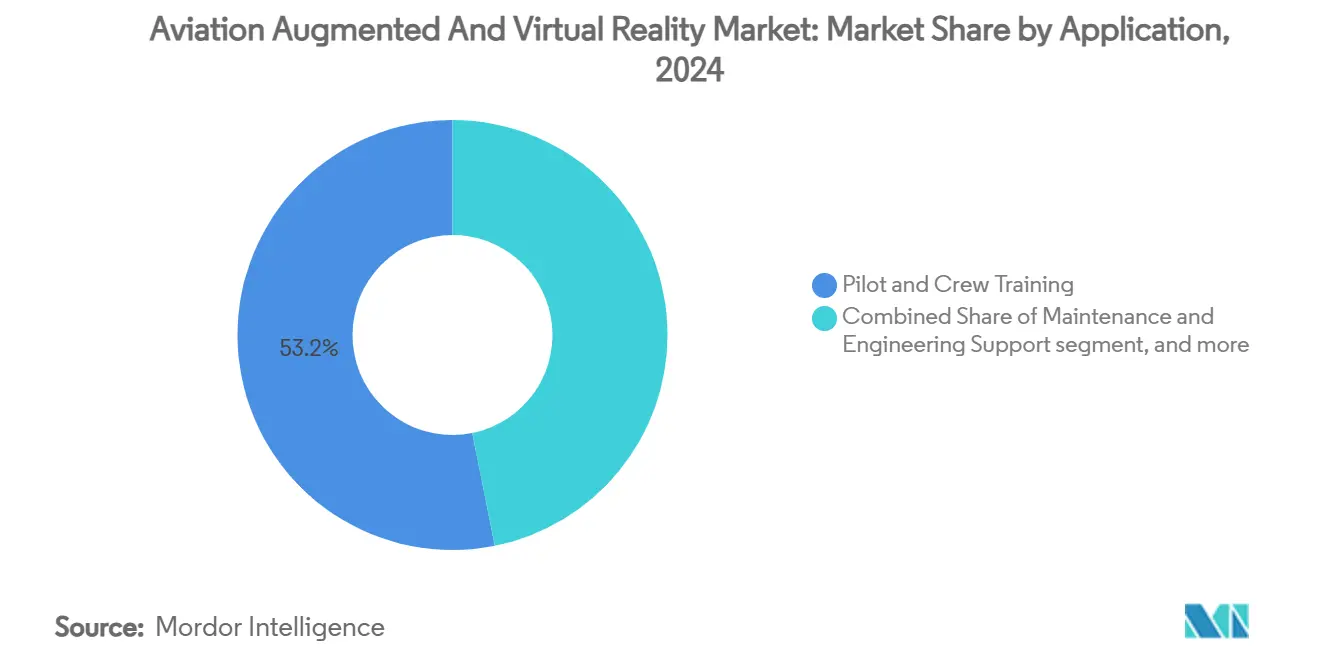

- Por aplicación, el entrenamiento de pilotos y tripulación representó el 53,15% del tamaño del mercado de AR/VR en aviación en 2024, y se proyecta que el entretenimiento de pasajeros a bordo avance a una CAGR del 22,13% hasta 2030.

- Por usuario final, las aerolíneas mantuvieron el 49,18% de la participación del mercado de AR/VR en aviación en 2024, mientras que se proyectó que las autoridades aeroportuarias tuvieran la CAGR más alta, del 23,25%, entre 2024 y 2030.

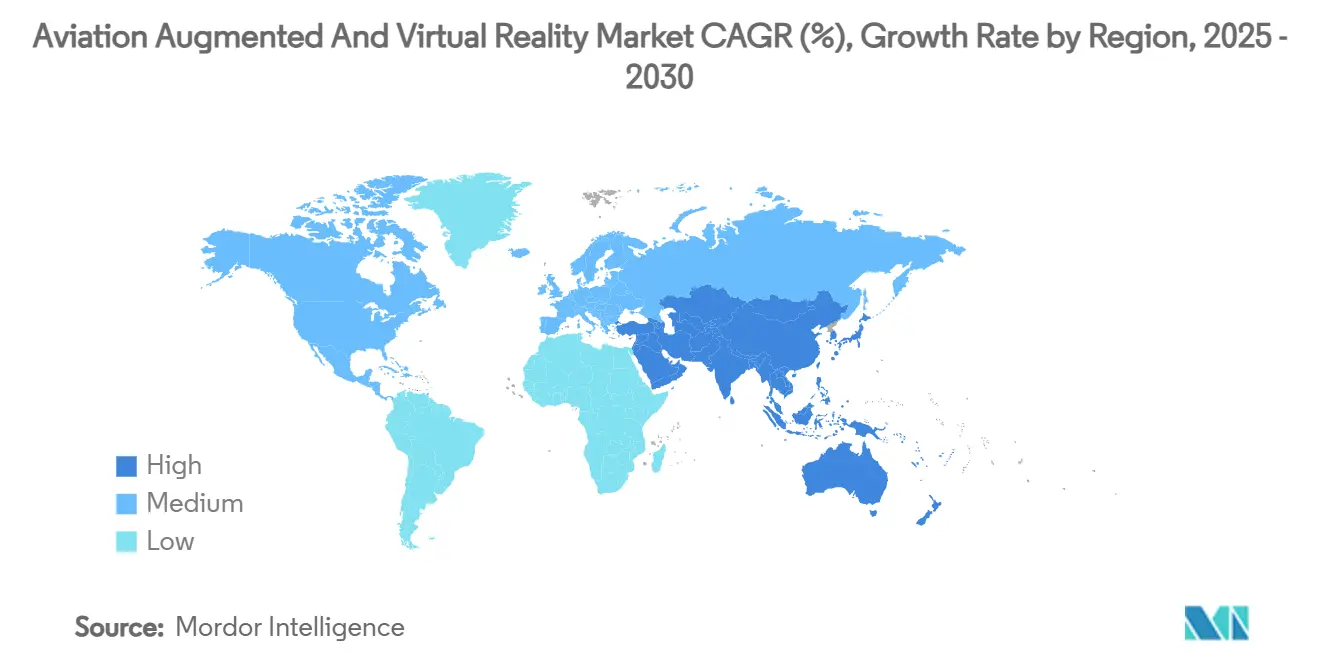

- Por geografía, América del Norte lideró con una participación del 39,19% en 2024; se espera que la región de Asia-Pacífico exhiba el crecimiento más rápido, con una CAGR del 24,22% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Realidad Aumentada y Virtual en Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida demanda de soluciones inmersivas de entrenamiento de pilotos | +6.2% | Global; América del Norte y Asia-Pacífico con alto enfoque | Mediano plazo (2–4 años) |

| Mandatos de reducción de costos de mantenimiento habilitados por VR por parte de los Fabricantes de Equipos Originales (OEM) | +4.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Aceptación regulatoria de simuladores de realidad extendida para entrenamiento recurrente | +5.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Expansión de simulacros de seguridad de tripulación de cabina con 6-DoF | +2.3% | Global; aerolíneas premium como primeras adoptantes | Mediano plazo (2–4 años) |

| AR basada en el borde para documentación de MRO en tiempo real | +3.2% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Revisiones colaborativas de diseño de aeronaves al estilo metaverso | +1.8% | América del Norte, Europa expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Demanda de Soluciones Inmersivas de Entrenamiento de Pilotos

La industria de la aviación está adoptando tecnologías de AR y VR para el entrenamiento de pilotos con el fin de reducir costos y eliminar riesgos. Boeing necesitará 2,4 millones de nuevos profesionales de la aviación para 2044, lo que ejercerá presión sobre la capacidad existente de los simuladores.[1]Boeing, "Demanda Global de 2,4 Millones de Profesionales de la Aviación," boeing.com Los sistemas de realidad virtual pueden reducir los costos de entrenamiento hasta en un 40% al eliminar los gastos de combustible y mantenimiento de aeronaves. La aplicación de Apple Vision Pro de CAE reduce el tiempo de preparación en un 25%, y la Fuerza Aérea de los Estados Unidos proyecta ahorros anuales de USD 350 millones mediante la adopción de VR.[2]CAE, "Entrenamiento Inmersivo de Pilotos en Apple Vision Pro," cae.com Aerolíneas como Alaska Airlines validaron simuladores VR de movimiento completo del 737 para reducir las horas en el aula y la huella de las instalaciones. Estas tecnologías crean cabinas de mando simuladas y entornos tridimensionales que proporcionan un entrenamiento realista basado en escenarios, eliminando la necesidad de combustible o espacio aéreo. Las aerolíneas y los operadores militares están implementando soluciones de AR/VR para mejorar la preparación de los pilotos y reducir los gastos de entrenamiento.

Mandatos de Reducción de Costos de Mantenimiento Habilitados por VR por Parte de los OEM

Los fabricantes de aeronaves utilizan cada vez más la VR para el entrenamiento en mantenimiento con el fin de reducir los costos del ciclo de vida y disminuir el tiempo de inactividad de las aeronaves. La VR permite a los técnicos practicar procedimientos complejos en entornos simulados, mejorando así la precisión y la seguridad sin necesidad de acceso físico a una aeronave. El mantenimiento representa entre el 10% y el 15% de los gastos operativos de una aerolínea, lo que motiva los requisitos de los OEM para procedimientos basados en AR. Las pruebas ATOM de Boeing mejoraron la velocidad de instalación en un 30% en aeronaves C-17. Los despliegues de realidad mixta de Airbus redujeron el tiempo de validación del diseño en un 80% y aceleraron el ensamblaje en un 30% mediante la integración de Microsoft HoloLens.[3]Microsoft, "Integración de Realidad Mixta de Airbus," microsoft.com Los programas impulsados por mandatos incorporan cláusulas de AR/VR en los contratos de soporte a largo plazo, convirtiendo el cumplimiento en un criterio de compra clave. Este enfoque permite a las aerolíneas minimizar los errores de mantenimiento, implementar protocolos consistentes a nivel mundial y capacitar a los técnicos de manera más eficiente. La adopción del entrenamiento en VR por parte de los fabricantes respalda las iniciativas de transformación digital, mejora la eficiencia operativa, reduce costos y cumple con los requisitos regulatorios.

Aceptación Regulatoria de los Simuladores de Realidad Extendida

Las autoridades reguladoras de aviación de todo el mundo aceptan ahora los simuladores de realidad extendida (XR), incluidas las plataformas de AR y VR, como herramientas de entrenamiento certificadas para pilotos y miembros de la tripulación. Este reconocimiento regulatorio permite a los operadores sustituir las horas tradicionales de entrenamiento de vuelo por simulaciones basadas en XR. Las condiciones especiales de la EASA para los visores de cabeza y las actualizaciones de la Parte 60 basadas en el desempeño de la FAA validan los dispositivos XR para el tiempo de entrenamiento oficial. Varjo obtuvo el primer simulador de realidad mixta calificado por la EASA, estableciendo estándares de referencia en términos de latencia y resolución. Las nuevas normas de sustentación motorizada que cubren las aeronaves eVTOL favorecen aún más los métodos XR, ya que los perfiles de vuelo siguen siendo dinámicos. La aprobación ha incrementado la adopción de XR en los sectores de la aviación comercial y militar, proporcionando soluciones de entrenamiento estandarizadas que reducen costos, mejoran la seguridad y permiten la evaluación virtual de procedimientos bajo supervisión regulatoria.

Expansión de Simulacros de Seguridad de Tripulación de Cabina con 6-DoF

Las aerolíneas están mejorando sus programas de entrenamiento mediante la implementación de simulaciones avanzadas de seguridad de tripulación de cabina con seis grados de libertad (6-DoF). Estas simulaciones utilizan plataformas de movimiento y entornos XR para crear cabinas de aeronaves virtuales precisas donde los miembros de la tripulación practican procedimientos de emergencia, incluidos escenarios de evacuación, respuesta a incendios y descompresión. Lufthansa Aviation Training completa 20.000 sesiones de VR al año, combinando escenarios de Apple Vision Pro con plataformas de movimiento dinámico. Las aerolíneas reportan incrementos del 40% en la confianza ante emergencias y ciclos de certificación un 25% más rápidos. Las herramientas IATA RampVR, adoptadas durante la pandemia, extienden el mismo modelo a los trabajadores de rampa y los equipos de equipaje. Los entornos de entrenamiento realistas mejoran los tiempos de respuesta ante emergencias, la coordinación del equipo y las capacidades de toma de decisiones críticas. Este enfoque virtual reduce la necesidad de maquetas físicas de aeronaves, lo que permite a las aerolíneas proporcionar entrenamiento estandarizado en múltiples ubicaciones de manera rentable.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial en hardware | −3.8% | Global; los operadores pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Problemas de factores humanos: mareo por simulador y fatiga ocular | −2.1% | Global; programas intensivos afectados | Mediano plazo (2–4 años) |

| Exposición a ciberseguridad de los auriculares conectados | −1.9% | Global; usuarios de defensa con alta preocupación | Largo plazo (≥ 4 años) |

| Estandarización limitada de contenidos entre flotas | −2.7% | Global; aerolíneas con múltiples flotas son las más afectadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial en Hardware

La sustancial inversión inicial requerida para equipos de AR/VR, incluidos auriculares, plataformas de movimiento y sistemas de seguimiento espacial, sigue siendo una barrera significativa para la adopción en el entrenamiento de aviación. Las aerolíneas y los centros de entrenamiento enfrentan restricciones presupuestarias que dificultan la justificación de grandes gastos de capital, a pesar del potencial de retornos de inversión a largo plazo. Los auriculares de grado empresarial oscilan entre USD 3.000 y USD 5.000, mientras que las instalaciones completas superan los USD 50.000, y el software de AR a medida puede costar más de USD 250.000.[4]DesignRush, "Precios de Realidad Aumentada," designrush.com Las aerolíneas regionales más pequeñas carecen de reservas de capital comparables, lo que retrasa los despliegues a pesar de un claro retorno de inversión. Estas restricciones de costos afectan particularmente a las aerolíneas pequeñas y a los operadores en mercados emergentes, limitando la implementación generalizada de sistemas de entrenamiento inmersivo en la industria de la aviación.

Problemas de Factores Humanos: Mareo por Simulador y Fatiga Ocular

A pesar de las mejoras tecnológicas, los sistemas de AR/VR enfrentan desafíos fisiológicos, incluidos el mareo por simulador, la fatiga visual y la sobrecarga cognitiva. Los usuarios experimentan desorientación y náuseas durante el uso prolongado de auriculares, especialmente en simulaciones de aviación con mucho movimiento. Más del 50% de los participantes en entrenamiento reportan náuseas o perturbaciones visuales durante las primeras sesiones de VR, lo que limita las ventanas de exposición a aproximadamente 30 minutos. La óptica de alta fidelidad y los algoritmos de movimiento adaptativo continúan mitigando los síntomas, aunque los reguladores mantienen un monitoreo estricto. Estas limitaciones físicas afectan la calidad del entrenamiento, reducen el tiempo de práctica y requieren períodos de ajuste adicionales, lo que impacta la adopción del entrenamiento de aviación en situaciones de tiempo crítico. Resolver estos problemas fisiológicos sigue siendo esencial para el bienestar del usuario y la eficacia de los resultados de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Realidad Mixta Gana Impulso

La realidad virtual retuvo el 58,12% de los ingresos de 2024, lo que subraya su sólida posición regulatoria y su trayectoria en el entrenamiento de pilotos. Se proyecta que el tamaño del mercado de AR/VR en aviación correspondiente a la realidad mixta se expanda a una CAGR del 22,10%, ya que los operadores buscan superposiciones contextuales para el mantenimiento y el soporte de vuelo en tiempo real. Los flujos de datos bidireccionales entre los sensores de las aeronaves y los auriculares permiten la resolución de problemas in situ, mientras que la óptica de guía de ondas legible bajo la luz solar aborda las brechas de usabilidad anteriores. Los primeros adoptantes de la realidad mixta demuestran incrementos del 30% en la eficiencia de las inspecciones de ensamblaje de alas, validando el valor operativo del segmento. Los fabricantes de hardware alinean sus hojas de ruta con las certificaciones de aviación. El auricular XR-4 de Varjo ahora se comercializa con lentes específicas para la cabina de mando, y Distance Technologies desarrolla pantallas holográficas integradas en el parabrisas. Los hitos regulatorios, incluido el primer simulador de realidad mixta calificado por la EASA, reducen los obstáculos percibidos en materia de certificación y fomentan una mayor aceptación entre los pilotos de aerolíneas. El resultado es un cambio en el ecosistema donde los actores establecidos de VR pura se asocian con especialistas en AR para ofrecer soluciones combinadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Transforman la Economía

El hardware representó el 47,25% de los ingresos de 2024, lo que refleja los ciclos de inversión en auriculares y plataformas de movimiento. Sin embargo, los servicios muestran la CAGR más pronunciada, del 23,32%, a medida que el entrenamiento por suscripción, la actualización de contenidos y el análisis en la nube ganan preferencia. Las aerolíneas prefieren modelos de gasto operativo que distribuyan los costos y mantengan los planes de estudio actualizados. La red global de CAE ejemplifica este cambio: la empresa abrió nuevos centros en Las Vegas y Savannah para ofrecer cursos independientes del auricular bajo demanda.[5]Aerospace and Defense Review, "Futuro del Entrenamiento en Aviación," aerospacedefensereview.com Los proveedores agrupan el alquiler de auriculares, las actualizaciones de software y el análisis de rendimiento en acuerdos plurianuales, limitando la obsolescencia de los activos. Las herramientas de creación nativas en la nube permiten a los instructores adaptar rápidamente las variantes de las lecciones, acelerando la incorporación de tipos de aeronaves de flota tras la certificación. La convergencia del 5G y la computación en el borde desplaza aún más el valor del hardware hacia los servicios gestionados, sustentando la durabilidad de los ingresos recurrentes.

Por Aplicación: El Entretenimiento Redefine la Experiencia a Bordo

El entrenamiento de pilotos y tripulación representó el 53,15% del gasto de 2024 debido a los estándares de competencia obligatorios y al retorno de inversión establecido. Sin embargo, el entretenimiento de pasajeros a bordo crece a una CAGR del 22,13%, ya que las aerolíneas buscan diferenciar sus cabinas premium. Tras los comentarios positivos de los clientes, Lufthansa y Meta ampliaron las pruebas del Quest 3 a rutas adicionales, lo que señala la aceptación generalizada del entretenimiento a bordo basado en auriculares. Los equipos de mantenimiento aprovechan las superposiciones de AR para reducir los errores en la instalación de arneses de cableado, y los simulacros de tripulación de cabina utilizan plataformas de 6-DoF para la práctica realista de supresión de incendios. Los aeropuertos exploran la orientación mediante AR y la logística de equipaje, y las instalaciones de MRO integran la verificación de torque guiada por auriculares. Cada caso de uso alimenta un ciclo virtuoso que amplía la utilización de la plataforma más allá de las horas de entrenamiento.

Por Usuario Final: Las Autoridades Aeroportuarias Aceleran la Digitalización

Las aerolíneas dominaron el 49,18% de la demanda de 2024, justificado por las ganancias directas en seguridad, costos y experiencia del pasajero. Sin embargo, las autoridades aeroportuarias se encuentran en una trayectoria de CAGR del 23,25%, utilizando gemelos digitales y paneles de control de AR para optimizar la asignación de puertas y el flujo de pasajeros. El centro de control inmersivo del Aeropuerto Internacional Hamad demuestra cómo el personal equipado con auriculares puede visualizar las densidades de pasajeros en tiempo real y el estado de los activos, mejorando así los tiempos de respuesta. Los proveedores de MRO incorporan AR en las tarjetas de tareas electrónicas para cumplir con los requisitos de trazabilidad regulatoria, y los OEM de aeronaves integran demostraciones guiadas por auriculares para los clientes durante las campañas de ventas. Las academias de defensa continúan ampliando los programas de VR para plataformas de ala rotatoria y sustentación motorizada, respaldadas por las recientes normas de sustentación motorizada de la FAA que exigen nuevos formatos de planes de estudio.

Análisis Geográfico

América del Norte contribuyó con el 39,19% de los ingresos de 2024, impulsada por grandes presupuestos de defensa, una infraestructura de simuladores madura y una orientación proactiva de la FAA que legitima el entrenamiento con realidad mixta. El tamaño del mercado de AR/VR de la región se beneficia de asociaciones, como las establecidas entre Boeing y Microsoft, que han demostrado reducciones de dos dígitos en el tiempo de inactividad de las aeronaves a través de programas de mantenimiento con HoloLens. El capital de riesgo apoya a las empresas emergentes de auriculares, y los elevados costos laborales sindicalizados refuerzan la adopción tecnológica para reducir las horas en el aula.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 24,22%, lo que refleja la rápida expansión de flotas y la necesidad anticipada de la región de 19.500 nuevas aeronaves para 2043. Se proyecta que el mercado de servicios de aviación de China crezca de USD 23 mil millones en 2024 a USD 61 mil millones en 2043, con los servicios de mantenimiento que se espera representen la mayor participación. Aeropuertos como el de Beijing Daxing despliegan puertas de reconocimiento facial con AR habilitadas por 5G que reducen los tiempos de embarque, lo que señala la preparación del ecosistema para flujos de trabajo inmersivos.

Europa mantiene un crecimiento equilibrado respaldado por el claro marco de condiciones especiales de la EASA y las líneas de producción de realidad mixta de Airbus, que reportan reducciones del 80% en el tiempo de validación del diseño. Las 20.000 sesiones de VR de Lufthansa ejemplifican la madurez de los programas de las aerolíneas, que se realizan anualmente, mientras que los clústeres de OEM y proveedores en Francia y Alemania prueban revisiones de diseño en el metaverso. La adopción en Oriente Medio y África sigue siendo incipiente, pero se acelera por la modernización de los centros de conexión; el gemelo digital del Aeropuerto Internacional Hamad demuestra un retorno de inversión temprano y atrae a pares regionales.

Panorama Competitivo

La industria de AR/VR en aviación exhibe una fragmentación moderada. Los principales actores aeroespaciales establecidos, como The Boeing Company, Airbus SE y CAE Inc., aprovechan su profunda experiencia en el dominio, mientras que los grandes tecnológicos, incluidos Microsoft Corporation y Magic Leap, Inc., suministran óptica avanzada y plataformas en la nube. Los actores de nicho Varjo Technologies Oy, SimX, Inc. y Vrgineers, Inc. se concentran en auriculares y simuladores específicos para la aviación. Las asociaciones dominan las estrategias de comercialización; por ejemplo, CAE Inc. se asocia con OEM de movilidad aérea avanzada para el entrenamiento de eVTOL, y The Boeing Company colabora con Microsoft en el mantenimiento con realidad mixta.

La competencia se centra cada vez más en las credenciales regulatorias, la mitigación del mareo por simulador y la apertura de los canales de contenido, en lugar de las especificaciones básicas de los auriculares. Persisten oportunidades de espacio en blanco en la automatización de la gestión en tierra de aeropuertos y la estandarización de contenidos a nivel de flota. La profundidad de la propiedad intelectual y los antecedentes en certificación son barreras de entrada clave que disuaden a los nuevos participantes de nicho puro.

Líderes de la Industria de Realidad Aumentada y Virtual en Aviación

CAE Inc.

The Boeing Company

Airbus SE

Microsoft Corporation

Honeywell International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En APEX FTE EMEA, se alentó a las aerolíneas a adoptar XR e IA para modernizar el entrenamiento y la experiencia del pasajero, continuando el despliegue en FTE Global.

- Abril de 2025: Tras exitosas pruebas en clase ejecutiva, Lufthansa y Meta ampliaron el programa de entretenimiento a bordo Quest 3.

- Enero de 2025: CAE y Vertical Aerospace formaron una alianza global de entrenamiento de pilotos de eVTOL utilizando simuladores de realidad mixta.

- Diciembre de 2024: Vertex Solutions, Varjo y Aechelon ganaron un contrato de la FAA para redefinir los estándares de simulación de vuelo en VR.

- Octubre de 2024: CAE lanzó la primera aplicación inmersiva de entrenamiento de pilotos para Apple Vision Pro.

Alcance del Informe Global del Mercado de Realidad Aumentada y Virtual en Aviación

| Realidad Aumentada (AR) |

| Realidad Virtual (VR) |

| Realidad Mixta (MR) |

| Hardware |

| Software |

| Servicios |

| Entrenamiento de Pilotos y Tripulación |

| Soporte de Mantenimiento e Ingeniería |

| Simulacros de Seguridad de Tripulación de Cabina |

| Entretenimiento de Pasajeros a Bordo |

| Operaciones Aeroportuarias y Gestión en Tierra |

| Aerolíneas |

| Proveedores de MRO |

| OEM de Aeronaves |

| Autoridades Aeroportuarias |

| Academias de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Realidad Aumentada (AR) | ||

| Realidad Virtual (VR) | |||

| Realidad Mixta (MR) | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Entrenamiento de Pilotos y Tripulación | ||

| Soporte de Mantenimiento e Ingeniería | |||

| Simulacros de Seguridad de Tripulación de Cabina | |||

| Entretenimiento de Pasajeros a Bordo | |||

| Operaciones Aeroportuarias y Gestión en Tierra | |||

| Por Usuario Final | Aerolíneas | ||

| Proveedores de MRO | |||

| OEM de Aeronaves | |||

| Autoridades Aeroportuarias | |||

| Academias de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de realidad aumentada y virtual en aviación en 2025?

El tamaño del mercado de realidad aumentada y virtual (AR/VR) en aviación es de USD 3,47 mil millones en 2025.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que la realidad mixta (MR) se expanda a una CAGR del 22,10% hasta 2030 debido a sus beneficios de superposición dual virtual-física.

¿Qué impulsa la inversión de las aerolíneas en entrenamiento con AR/VR?

Las aerolíneas buscan reducir los costos de entrenamiento hasta en un 40% y hacer frente a la escasez de pilotos de 2,4 millones de profesionales prevista para 2044.

¿Por qué las autoridades aeroportuarias adoptan AR/VR?

Utilizan gemelos digitales y paneles de control de AR para gestionar el flujo de pasajeros y las operaciones, lo que respalda una CAGR del 23,25% para el segmento.

¿Cuál es la principal restricción para una adopción más amplia?

Los elevados costos iniciales de hardware y contenido reducen la asequibilidad a corto plazo para los operadores más pequeños.

¿Qué región crecerá más rápido para 2030?

Asia-Pacífico lidera con una CAGR del 24,22%, impulsada por la expansión de flotas y la inversión en infraestructura a gran escala.

Última actualización de la página el: