Tamaño y Participación del Mercado de Software de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.64% CAGR |

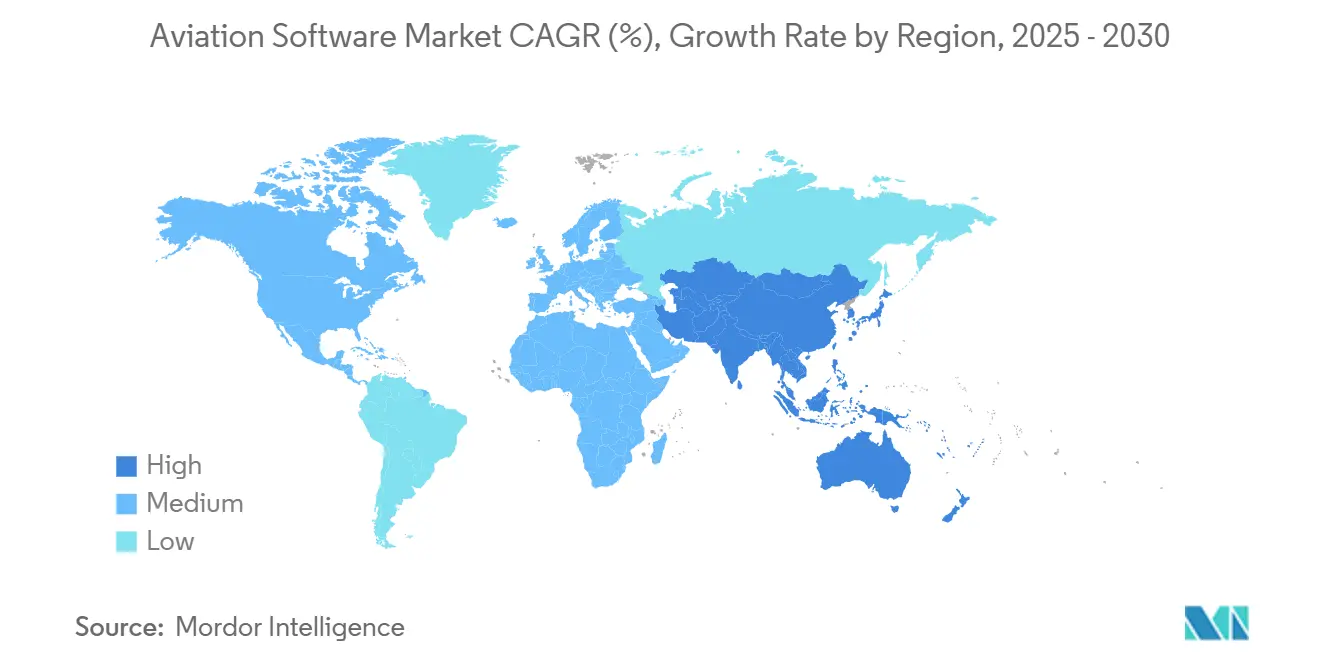

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Aviación por Mordor Intelligence

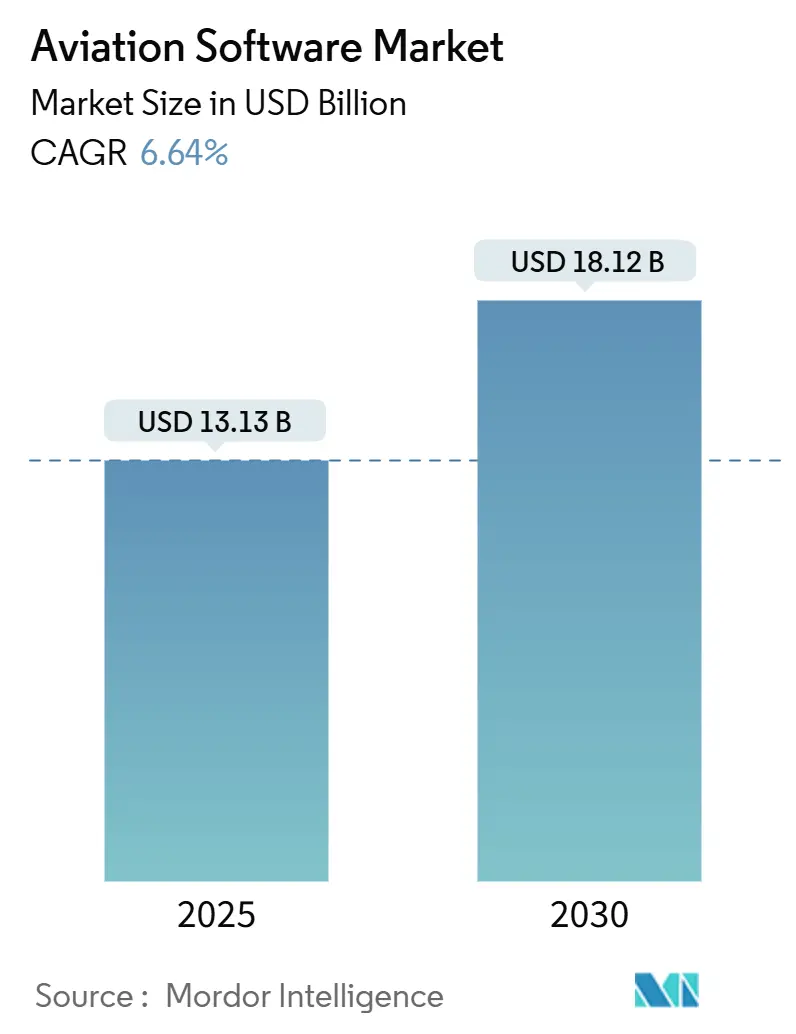

El tamaño del mercado de software de aviación es de USD 13,13 mil millones en 2025 y se prevé que alcance USD 18,12 mil millones para 2030, lo que implica una CAGR del 6,64%. Las agendas de transformación digital entre aerolíneas, aeropuertos y organizaciones de mantenimiento continúan acelerándose, posicionando al mercado de software de aviación como un habilitador fundamental del mantenimiento predictivo, los viajes de pasajeros sin interrupciones y las operaciones avanzadas de movilidad aérea. Las aerolíneas intensifican la inversión en aplicaciones de inteligencia artificial que reducen el consumo de combustible y disminuyen los eventos de mantenimiento no planificados. Al mismo tiempo, reguladores como la EASA impulsan actualizaciones obligatorias de ciberseguridad que amplían la demanda potencial de software de cumplimiento normativo. Las operaciones de consolidación, desde la desinversión de Boeing en activos digitales no esenciales hasta la adquisición de EmpowerMX por parte de IFS, reconfiguran la dinámica competitiva y abren oportunidades de espacio en blanco para proveedores especializados. Mientras tanto, los modelos de entrega nativos de la nube, ahora preferidos por el 95% de los directores de tecnología de información de aerolíneas, permiten un escalado rápido y un menor costo total de propiedad, reforzando la migración del mercado de software de aviación hacia una economía de suscripción.

Conclusiones Clave del Informe

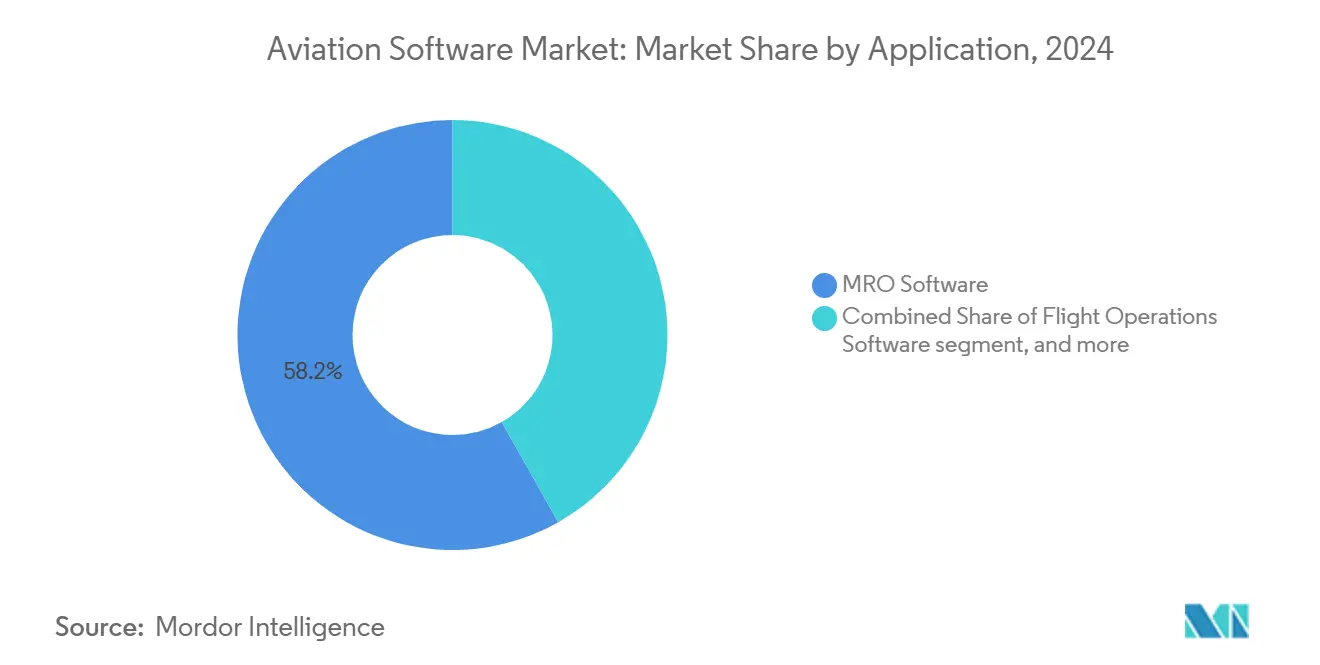

- Por aplicación, el software de MRO capturó el 58,18% de la participación del mercado de software de aviación en 2024, mientras que se proyecta que la gestión de seguridad y cumplimiento normativo crezca a una CAGR del 7,89% hasta 2030.

- Por implementación, las soluciones en la nube mantuvieron una participación de ingresos del 49,80% del tamaño del mercado de software de aviación en 2024; las arquitecturas híbridas avanzan a una CAGR del 8,45% hasta 2030.

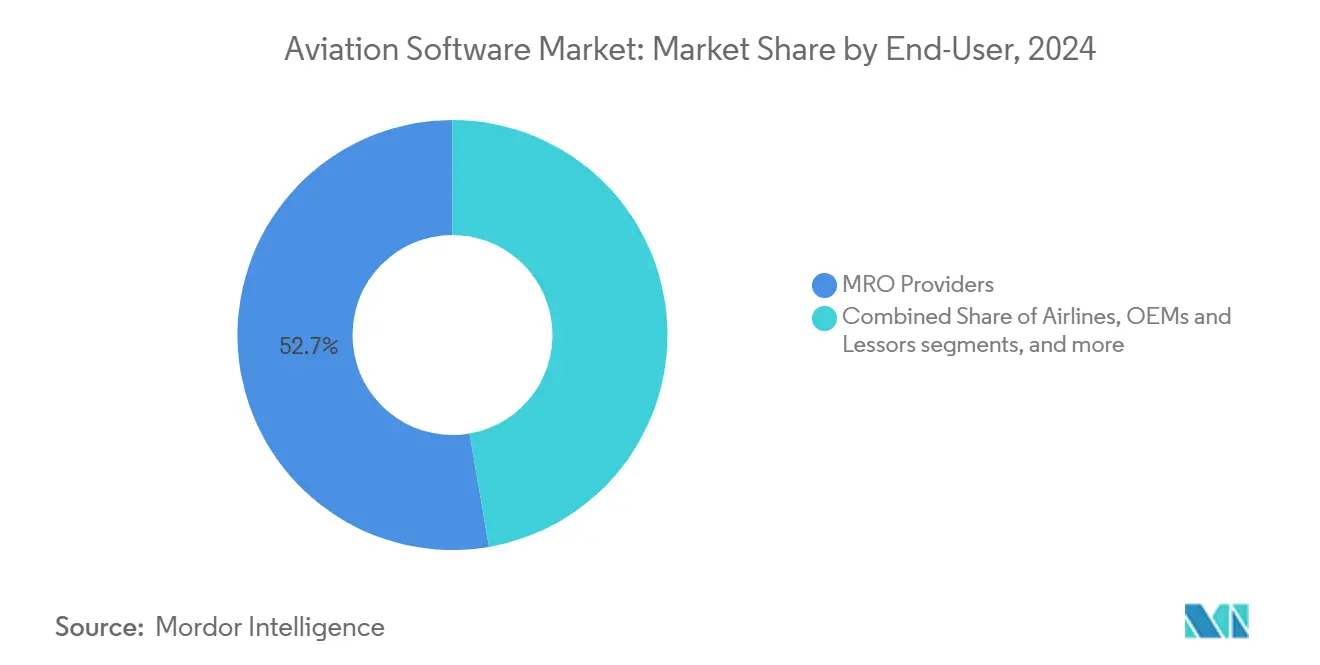

- Por usuario final, los proveedores de MRO lideraron con una participación del 52,71% del mercado de software de aviación en 2024, mientras que las aerolíneas exhiben el crecimiento más rápido con una CAGR del 7,91% hasta 2030.

- Por modelo de licenciamiento de software, los acuerdos de suscripción representaron el 59,25% del tamaño del mercado de software de aviación en 2024; las licencias perpetuas están preparadas para una CAGR del 6,23% hasta 2030.

- Geográficamente, América del Norte concentró el 37,45% de los ingresos de 2024, aunque Asia-Pacífico es la región de expansión más rápida con una CAGR del 7,01% pronosticada hasta 2030, lo que indica importantes oportunidades de crecimiento en el mercado de software de aviación.

Tendencias e Información del Mercado Global de Software de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor adopción de inteligencia artificial y aprendizaje automático para la optimización del combustible | +1.20% | América del Norte, Europa, despliegue global | Mediano plazo (2-4 años) |

| Creciente demanda de análisis de datos de vuelo en tiempo real | +1.00% | Asia-Pacífico emergente, aerolíneas globales | Corto plazo (≤ 2 años) |

| Transición hacia plataformas de aviación nativas de la nube | +0.90% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Crecimiento de las flotas de aerolíneas de bajo costo en mercados emergentes | +0.80% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para la integración de sistemas de gestión de seguridad | +0.70% | Europa, expansión global | Corto plazo (≤ 2 años) |

| Aumento de las necesidades de software para el ecosistema de movilidad aérea avanzada | +0.60% | América del Norte, Unión Europea, mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor adopción de inteligencia artificial y aprendizaje automático para la optimización del combustible

Las aerolíneas están implementando motores de inteligencia artificial que ofrecen ahorros directos de combustible del 2 al 5%, un argumento económico convincente que acelera los ciclos de adquisición de software. La plataforma TCS Aviana de United Airlines, alojada en AWS, ejemplifica cómo los análisis en tiempo real mejoran simultáneamente la planificación de vuelos, la programación de tripulaciones y el mantenimiento predictivo.[1]Tata Consultancy Services, "Estudio de Caso TCS Aviana de United Airlines," tcs.com El ecosistema Skywise de Airbus, que ya da soporte a 48.000 usuarios en 11.900 aeronaves, ilustra la escalabilidad de la inteligencia de mantenimiento habilitada por inteligencia artificial. El potencial de ahorro en todo el sector se estima en USD 15 mil millones anuales para 2035, lo que refuerza la importancia del mercado de software de aviación para la economía a largo plazo de las aerolíneas. Tanto los inversores como los fabricantes de equipos originales priorizan ahora la funcionalidad adyacente a la inteligencia artificial en las hojas de ruta de las plataformas, asegurando un impulso sostenido para el crecimiento del mercado de software de aviación. Se espera además que el mercado de software de aviación se beneficie a medida que las aerolíneas integren cada vez más el aprendizaje automático en los sistemas de optimización de combustible y rutas.

Creciente demanda de análisis de datos de vuelo en tiempo real

Las aerolíneas ingieren terabytes de datos operativos por día y requieren herramientas que transformen estos flujos en información procesable en cuestión de minutos. El Sistema de Medición de Eventos de GE Aerospace ofrece más de 10.000 análisis prediseñados que ayudan a las aerolíneas a reducir los minutos de retraso y mejorar los márgenes de seguridad.[2]GE Aerospace, "Sistema de Medición de Eventos," geaerospace.com La suite AVIATAR de Lufthansa Technik integra conjuntos de datos internos y de socios para producir alertas de mantenimiento predictivo y recomendaciones de ahorro de costos. Los análisis nativos de la nube también respaldan casos de uso centrados en el pasajero; la modernización de Korean Air basada en Red Hat duplicó las velocidades de procesamiento de transacciones, impactando la experiencia del cliente. A medida que los volúmenes de vuelo se recuperan, los análisis en tiempo real sustentan la resiliencia operativa, consolidando su estatus como un impulsor fundamental del mercado de software de aviación. El mercado de software de aviación continúa evolucionando con capacidades mejoradas de procesamiento de grandes volúmenes de datos, lo que permite una toma de decisiones más rápida y operaciones de flota optimizadas.

Transición hacia plataformas de aviación nativas de la nube

El noventa y cinco por ciento de las aerolíneas sitúa ahora la tecnología en la nube entre sus tres principales prioridades de tecnología de información, citando escalabilidad, resiliencia y ciclos de lanzamiento más rápidos.[3]Infosys, "Prioridades de Nube para Aerolíneas," infosys.com La migración de American Airlines a IBM Cloud redujo las interrupciones no planificadas y habilitó la entrega de aplicaciones basadas en microservicios, acortando los plazos de desarrollo.[4]IBM, "Migración a la Nube de American Airlines," ibm.com Utilizando los servicios de inteligencia artificial de Microsoft Azure, Pegasus Airlines reportó un aumento del 20% en la satisfacción de los empleados y duplicó las tasas de resolución de chats de atención al cliente, un respaldo tangible de las ventajas operativas de la nube. Las arquitecturas en la nube reducen la barrera de entrada para las aerolíneas emergentes, ampliando así el mercado de software de aviación accesible y respaldando los modelos de suscripción que alinean los costos con el uso. El mercado de software de aviación está siendo testigo de una rápida adopción de marcos de integración basados en la nube que mejoran la colaboración entre departamentos y la accesibilidad a los datos.

Crecimiento de las flotas de aerolíneas de bajo costo en mercados emergentes

Las aerolíneas de bajo costo de Asia-Pacífico representan el 29% de la capacidad de asientos regional y están incrementando sus presupuestos tecnológicos en un 14,4% para respaldar la expansión de redes, la fijación automatizada de precios y los servicios móviles para pasajeros. Un enfoque estratégico en los canales de ventas indirectas impulsa la adopción de herramientas modulares de gestión de ingresos y optimización de tripulaciones adaptadas a estructuras de costos ultraajustadas. Los mercados emergentes del Sudeste Asiático e India, cada uno superando el 50% de penetración de aerolíneas de bajo costo en el mercado doméstico, proporcionan al mercado de software de aviación una amplia pista de crecimiento a medida que proliferan las flotas y las redes de rutas. El mercado de software de aviación está preparado para ver una mayor tracción en estas regiones a medida que las aerolíneas de bajo costo dependen cada vez más de las plataformas digitales para gestionar las operaciones de manera eficiente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cumplimiento de ciberseguridad | –0.8% | Europa, despliegue global | Corto plazo (≤ 2 años) |

| Complejidades de integración de sistemas heredados | –0.6% | Aerolíneas globales establecidas | Mediano plazo (2-4 años) |

| Escasez de talento en software específico de aviación | –0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Rentabilidad volátil de las aerolíneas que afecta los presupuestos de tecnología de información | –0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de cumplimiento de ciberseguridad

Las aerolíneas europeas enfrentan un gasto elevado a corto plazo para alinearse con los mandatos de la Parte IS de la EASA que cubren la respuesta a incidentes, las pruebas de penetración y el monitoreo continuo. Los operadores más pequeños a menudo carecen de equipos cibernéticos dedicados, lo que los obliga a depender de proveedores de servicios gestionados e infla los costos totales de cumplimiento. El capital desviado hacia actualizaciones de seguridad obligatorias puede retrasar los proyectos digitales discrecionales, frenando la expansión inmediata del mercado de software de aviación en las jurisdicciones afectadas. El mercado de software de aviación también está siendo testigo de una mayor demanda de soluciones integradas de ciberseguridad a medida que las aerolíneas priorizan la protección de datos y el cumplimiento normativo.

Complejidades de integración de sistemas heredados

Muchas aerolíneas de bandera operan mainframes de décadas de antigüedad que sustentan la programación de tripulaciones, la planificación de vuelos y la gestión de inventarios. Actualizar estos sistemas de misión crítica sin interrupciones del servicio exige entornos de doble funcionamiento y una extensa validación de la migración de datos. Los sobrecostos y los retrasos en los plazos resultantes reducen la visibilidad del retorno sobre la inversión y pueden paralizar los ciclos de modernización, moderando la adopción del mercado de software de aviación entre los operadores establecidos. Los proveedores que suministran interfaces de programación de aplicaciones robustas y kits de herramientas de migración por fases ayudan a mitigar el riesgo de integración y a mantener el impulso de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El software de MRO impulsa la transformación digital

Las plataformas de MRO controlaron el 58,18% de los ingresos de 2024, lo que subraya la eficiencia del mantenimiento como la principal prioridad digital de las aerolíneas. El despliegue de AMOS en Air India en una flota de 470 aeronaves ilustra cómo las implementaciones a gran escala mejoran los tiempos de rotación y la precisión del inventario de piezas. Las suites de operaciones de vuelo se benefician de la optimización de trayectorias habilitada por inteligencia artificial que reduce los tiempos de bloque, mientras que las soluciones de gestión de tripulaciones como Rosterize reducen los requisitos de personal en un 10% mediante una lógica de emparejamiento impulsada por aprendizaje automático. Las herramientas de seguridad y cumplimiento normativo, que se expanden a una CAGR del 7,89%, responden a los regímenes de supervisión que incluyen la ciberseguridad. A medida que las aerolíneas cuantifican los ahorros por tiempo de inactividad, se espera que el tamaño del mercado de software de aviación atribuible a las aplicaciones de MRO amplíe su ventaja hasta 2030.

La rápida adopción de la funcionalidad de mantenimiento predictivo convierte al software de MRO en la puerta de entrada para una digitalización más amplia en los departamentos de las aerolíneas. Los precios de suscripción reducen las barreras de entrada para los operadores de nivel medio, mientras que las arquitecturas centradas en interfaces de programación de aplicaciones facilitan el intercambio de datos con los sistemas de planificación de recursos empresariales y de operaciones de vuelo. Las plataformas de seguridad y cumplimiento normativo, que integran flujos de trabajo de sistemas de gestión de seguridad y sistemas de gestión de seguridad de la información, forman el nicho de mayor crecimiento a medida que los reguladores codifican la convergencia entre ciberseguridad y seguridad operacional. El mercado de software de aviación continúa recompensando a los proveedores que incorporan análisis, capacidad móvil y tarjetas de tareas sin papel dentro de sus plataformas de MRO. El mercado de software de aviación se expandirá aún más a medida que las aerolíneas estandaricen cada vez más en ecosistemas de MRO unificados para optimizar la fiabilidad de la flota y la visibilidad operativa.

Por Implementación: La adopción de la nube acelera la migración digital

Los modelos de entrega en la nube concentraron el 49,80% de las ventas de 2024, ya que las aerolíneas prefieren la adquisición orientada a gastos operativos y la capacidad de cómputo elástica. American Airlines documentó mejoras materiales en la fiabilidad tras migrar las cargas de trabajo heredadas a IBM Cloud. Las configuraciones híbridas, proyectadas para crecer a una CAGR del 8,45%, equilibran los requisitos de soberanía con la agilidad de la plataforma, reflejando las preocupaciones sobre datos regulados en Europa y Oriente Medio. Las instalaciones locales persisten para los sistemas de planificación de vuelos y de peso y balance sujetos a necesidades de latencia determinista, aunque su participación disminuye anualmente dentro del mercado general de software de aviación.

A medida que el 57% de las aerolíneas utiliza activamente aplicaciones SaaS, las hojas de ruta de los proveedores ahora adoptan por defecto arquitecturas multiinquilino que permiten lanzamientos de funciones semanales y parches de seguridad sin interrupciones. La ventaja en la participación del mercado de software de aviación que disfrutan los proveedores en la nube se amplía a medida que los clientes heredados retiran los sistemas monolíticos. La adopción híbrida se acelera donde los operadores aprovechan los sustratos de nube privada para los datos principales mientras consumen módulos de análisis y movilidad como servicios de nube pública, garantizando rutas de migración graduales sin comprometer los mandatos de gobernanza. El mercado de software de aviación continúa beneficiándose de las asociaciones del ecosistema en la nube que impulsan la entrega continua y la eficiencia operativa.

Por Usuario Final: Los proveedores de MRO lideran la adopción digital

Las organizaciones de mantenimiento de terceros representaron el 52,71% de las compras de 2024, validando su papel como pioneros en inversión digital. La plataforma AVIATAR de Lufthansa Technik, que cubre más de 38.000 aeronaves, muestra cómo los proveedores de MRO independientes aprovechan la agregación de datos para vender servicios de monitoreo de condiciones y predicción de rendimiento. Con una CAGR del 7,91%, las aerolíneas están reduciendo la brecha al financiar iniciativas de transformación interfuncional que abarcan ingeniería, operaciones de vuelo y experiencia del cliente, ampliando así la demanda total del mercado de software de aviación.

Los aeropuertos implementan cada vez más suites de gestión de recursos y toma de decisiones colaborativa, como lo evidencia la implementación del sistema de toma de decisiones colaborativa en el aeropuerto de Bogotá, que mejoró la previsibilidad de los tiempos de rotación. Los fabricantes de equipos originales y los arrendadores invierten en tecnología de gemelos digitales para monitorear la salud de los activos y el valor residual, mientras que los proveedores de servicios de navegación aérea se centran en las operaciones basadas en trayectorias. El mercado de software de aviación refleja así un panorama de compradores diversificado. Sin embargo, los proveedores que adaptan sus ofertas a los puntos críticos de MRO, como la logística de piezas y la gestión de certificados, mantienen una base de ingresos defendible.

Por Modelo de Licenciamiento de Software: Los modelos de suscripción transforman la economía

Los acuerdos de suscripción representaron el 59,25% de los ingresos de 2024 porque minimizan el gasto inicial y ofrecen flujos continuos de innovación. La penetración del SaaS amplía simultáneamente el alcance geográfico, permitiendo a las aerolíneas más pequeñas de América Latina y África acceder a conjuntos de capacidades de primer nivel. Los conceptos de precios basados en resultados, que ganan tracción en los módulos con mayor presencia de inteligencia artificial, reflejan las preferencias cambiantes de los clientes y consolidan los ingresos de anualidades dentro del mercado de software de aviación.

Inesperadamente, las licencias perpetuas registran una CAGR del 6,23%, ya que ciertas aerolíneas de bandera negocian la propiedad a largo plazo de los sistemas de misión crítica para garantizar la autonomía de modificación. Las tarifas de pago por uso han ganado popularidad para la previsión de demanda estacional y la programación de simuladores, lo que subraya el espectro de flexibilidad que ahora está disponible. A medida que se prevé que el sector global de SaaS se aproxime a USD 462,94 mil millones para 2028, la penetración de las suscripciones dentro del mercado de software de aviación está destinada a profundizarse, incluso cuando los modelos perpetuos y basados en consumo de nicho coexisten en casos de uso especializados.

Análisis Geográfico

América del Norte concentró el 37,45% del gasto de 2024, respaldada por la adopción temprana de análisis de mantenimiento impulsados por inteligencia artificial y una infraestructura de nube madura. Aerolíneas de bandera como United y Delta implementan suites avanzadas de eficiencia operativa, mientras que los centros regionales de MRO en los Estados Unidos y Canadá son pioneros en paquetes de trabajo sin papel, reforzando el dominio dentro del mercado de software de aviación. La actividad de capital de riesgo centrada en Silicon Valley y Seattle acelera la formación de empresas emergentes, alimentando los canales de innovación que benefician a toda la región. Una sólida supervisión regulatoria junto con una rentabilidad estable de las aerolíneas sostiene los presupuestos tecnológicos hasta 2030. El mercado de software de aviación en América del Norte se fortalece aún más gracias a las inversiones constantes en automatización, ciberseguridad y plataformas de análisis de vuelo de próxima generación.

Asia-Pacífico ofrece la expansión más rápida, avanzando a una CAGR del 7,01% hasta 2030 debido al auge de las flotas de aerolíneas de bajo costo y la rápida demanda de viajes de la clase media. India e Indonesia invierten fuertemente en sistemas de gestión de ingresos y programación de tripulaciones nativos de la nube, cada uno superando el 50% de la participación de asientos de aerolíneas de bajo costo en el mercado doméstico. La iniciativa de modernización de China abre oportunidades para plataformas de mantenimiento predictivo y optimización del tráfico aéreo, incluso cuando los matices regulatorios configuran los requisitos de localización. La asociación de Ramco Systems con Hanjin Information Systems para digitalizar las operaciones coreanas tipifica las colaboraciones específicas de la región que amplían la huella del mercado de software de aviación. El mercado de software de aviación en Asia-Pacífico está preparado para un crecimiento continuo a medida que los gobiernos impulsan los ecosistemas de aviación digital y las innovaciones vinculadas a la sostenibilidad.

La región de Oriente Medio y África se beneficia del crecimiento de la flota proyectado en un 5,1% anual hasta 2035, lo que impulsa el desarrollo de capacidades de MRO y megaproyectos aeroportuarios valorados en USD 151 mil millones. Los centros liderados por Emirates en Dubái y los programas respaldados por Etihad en Abu Dabi buscan la orquestación del viaje del pasajero habilitada por la nube, mientras que la Visión 2030 de Arabia Saudita financia inversiones a gran escala en aeropuertos digitales. La adopción en África sigue siendo incipiente, pero gana impulso a medida que los operadores sudafricanos implementan el seguimiento de mantenimiento basado en la nube, lo que demuestra el alcance cada vez mayor del mercado de software de aviación en geografías emergentes.

Panorama Competitivo

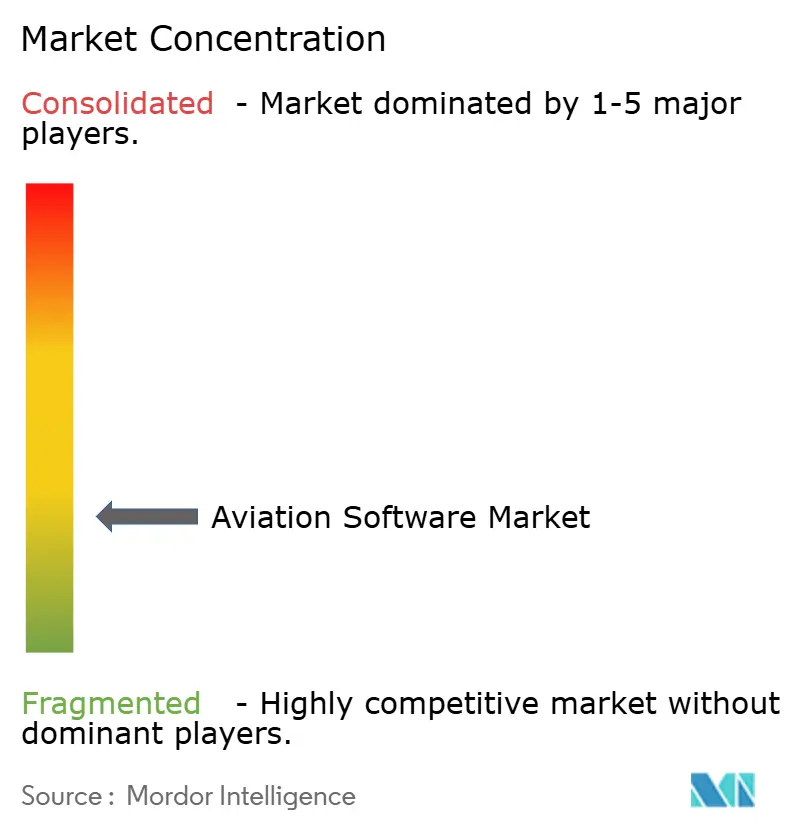

El mercado de software de aviación muestra una concentración fragmentada, con proveedores incumbentes afiliados a fabricantes de equipos originales que coexisten junto a participantes ágiles nativos de la nube. La desinversión de Boeing en subsidiarias de aviación digital por USD 10,55 mil millones señala un repliegue estratégico que abre espacio para especialistas de nicho. La consolidación sigue siendo un tema definitorio: la adquisición de EmpowerMX por parte de IFS inyecta automatización de flujos de trabajo respaldada por inteligencia artificial en su suite empresarial, mientras que la adquisición de Rusada por parte de Veryon amplía la cobertura de gestión de mantenimiento. Los proveedores se diferencian a través de la profundidad tecnológica, en particular inteligencia artificial, seguimiento de procedencia mediante cadena de bloques y ciberseguridad integrada, más que solo por precio.

Las hojas de ruta de productos ahora destacan los módulos de movilidad aérea avanzada, posicionando a los proveedores para obtener ventaja de primer movimiento a medida que se acerca la comercialización de los vehículos eléctricos de despegue y aterrizaje vertical. La versión Aviation 6.0 de Ramco Systems incorpora diagnósticos de aprendizaje automático que anticipan el fallo de componentes y automatizan los pedidos de inventario. Los participantes emergentes como Airspace Intelligence, respaldados por USD 34 millones en financiación de Serie B, ofrecen una optimización de rutas de vuelo similar a la de Waze que desafía los paradigmas heredados de planificación de vuelos. Las altas barreras de certificación y los requisitos de experiencia en el dominio moderan la intensidad competitiva, aunque las asociaciones estratégicas permiten a los actores más pequeños escalar globalmente sin desembolsos de capital prohibitivos, manteniendo una evolución dinámica dentro del mercado de software de aviación.

Líderes de la Industria de Software de Aviación

International Business Machines Corporation (IBM)

Honeywell International Inc.

The Boeing Company

SITA N.V.

Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ramco Systems completó la implementación de su Software de Aviación en Indamer Technics Private Limited. Indamer Technics proporciona soluciones técnicas, operativas y financieras para mejorar la eficiencia en los sectores de aviación comercial y gubernamental de la India.

- Mayo de 2025: El Aeropuerto El Dorado se convirtió en el primero de América Latina en implementar el sistema de toma de decisiones colaborativa, mejorando la eficiencia en la toma de decisiones colaborativa.

- Abril de 2025: Trax y Rolls-Royce lanzaron una interfaz que vincula eMRO con la plataforma Blue Data Thread, agilizando el intercambio de datos de mantenimiento de motores.

- Febrero de 2025: La Autoridad de Aviación Civil de Filipinas adjudicó a Metron Aviation un contrato de software para la gestión del flujo de tráfico aéreo. El sistema tiene como objetivo mejorar las capacidades de conciencia situacional regional de Filipinas para la gestión del tráfico aéreo en el Sudeste Asiático.

Alcance del Informe Global del Mercado de Software de Aviación

| Software de Operaciones de Vuelo |

| Software de MRO |

| Gestión de Tripulaciones y Fuerza Laboral |

| Gestión de Operaciones Aeroportuarias |

| Gestión de Ingresos e Inventario |

| Gestión de Seguridad y Cumplimiento Normativo |

| Local |

| Nube |

| Híbrido |

| Aerolíneas |

| Aeropuertos y Manejadores de Tierra |

| Proveedores de MRO |

| Fabricantes de Equipos Originales y Arrendadores |

| Proveedores de Servicios de Navegación Aérea |

| Suscripción (SaaS) |

| Licencia Perpetua |

| Pago por Uso |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Software de Operaciones de Vuelo | ||

| Software de MRO | |||

| Gestión de Tripulaciones y Fuerza Laboral | |||

| Gestión de Operaciones Aeroportuarias | |||

| Gestión de Ingresos e Inventario | |||

| Gestión de Seguridad y Cumplimiento Normativo | |||

| Por Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Usuario Final | Aerolíneas | ||

| Aeropuertos y Manejadores de Tierra | |||

| Proveedores de MRO | |||

| Fabricantes de Equipos Originales y Arrendadores | |||

| Proveedores de Servicios de Navegación Aérea | |||

| Por Modelo de Licenciamiento de Software | Suscripción (SaaS) | ||

| Licencia Perpetua | |||

| Pago por Uso | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de aviación?

El tamaño del mercado de software de aviación es de USD 13,13 mil millones en 2025 y se proyecta que alcance USD 18,12 mil millones para 2030, lo que implica una CAGR del 6,64%.

¿Qué área de aplicación tiene la mayor participación de ingresos?

El software de mantenimiento, reparación y revisión lidera con una participación del 58,18% de los ingresos de 2024, lo que refleja el enfoque de las aerolíneas en la fiabilidad operativa.

¿Qué región está creciendo más rápido?

Asia-Pacífico se expande a una CAGR del 7,01% hasta 2030 debido al aumento de las flotas de aerolíneas de bajo costo y el rápido crecimiento del tráfico de pasajeros.

¿Por qué se prefieren los modelos de licenciamiento por suscripción?

Los planes de suscripción alinean los costos con el uso, ofrecen actualizaciones continuas y reducen los requisitos de capital inicial, capturando el 59,25% del gasto de 2024.

¿Cómo influyen los mandatos regulatorios en la demanda?

Las normas de ciberseguridad de la Parte IS de la EASA obligan a los operadores europeos a adoptar software integrado de seguridad y seguridad de la información, añadiendo una demanda de referencia constante.

¿Qué nuevas oportunidades están surgiendo para los proveedores?

Las operaciones de movilidad aérea avanzada requieren nuevas plataformas de gestión del tráfico, mantenimiento y programación, creando nuevos nichos de crecimiento para los proveedores especializados.

Última actualización de la página el: