Tamaño y Participación del Mercado de Automuestreadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automuestreadores por Mordor Intelligence

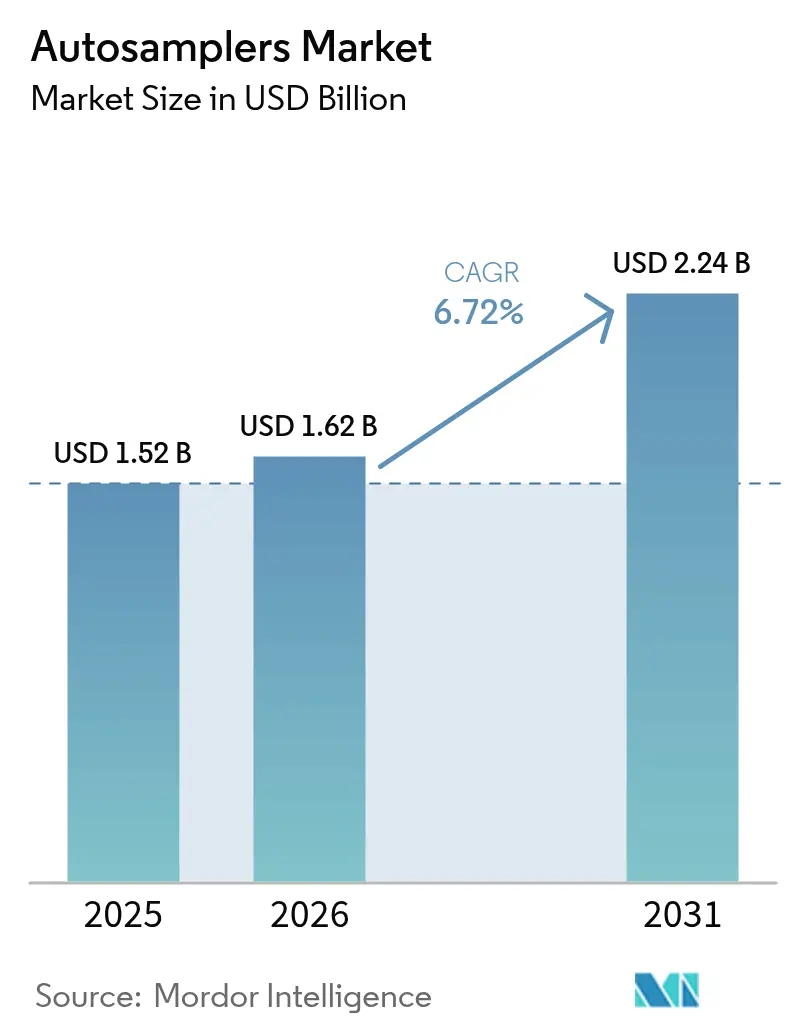

Se espera que el tamaño del mercado de Automuestreadores crezca de USD 1,52 mil millones en 2025 a USD 1,62 mil millones en 2026 y se prevé que alcance USD 2,24 mil millones en 2031 a una CAGR del 6,72% durante 2026-2031.

La sólida demanda de reemplazo proveniente de los laboratorios de control de calidad farmacéutico, junto con el creciente volumen de pruebas ambientales y de inocuidad alimentaria, sostiene ingresos estables en equipos. Organismos reguladores como la FDA exigen ahora una validación detallada de los métodos analíticos, lo que impulsa a los laboratorios a adoptar plataformas automatizadas de inyección de muestras que eliminan la variabilidad del operador y salvaguardan la integridad de los datos. Los proveedores también se benefician de actualizaciones continuas hacia automuestreadores con capacidad de inteligencia artificial que predicen las necesidades de mantenimiento y reducen el tiempo de inactividad no planificado. El mayor escrutinio de los compuestos PFAS en el suministro de agua, los residuos de pesticidas en los productos agrícolas y las impurezas en las nuevas entidades químicas amplía aún más la base de aplicaciones, impulsando el mercado de automuestreadores hacia un mayor rendimiento y una mayor sensibilidad. La inversión de capital en curso en instalaciones de fabricación de Asia Pacífico posiciona a las naciones en desarrollo como impulsores clave del volumen futuro para sistemas de alta capacidad.

Conclusiones Clave del Informe

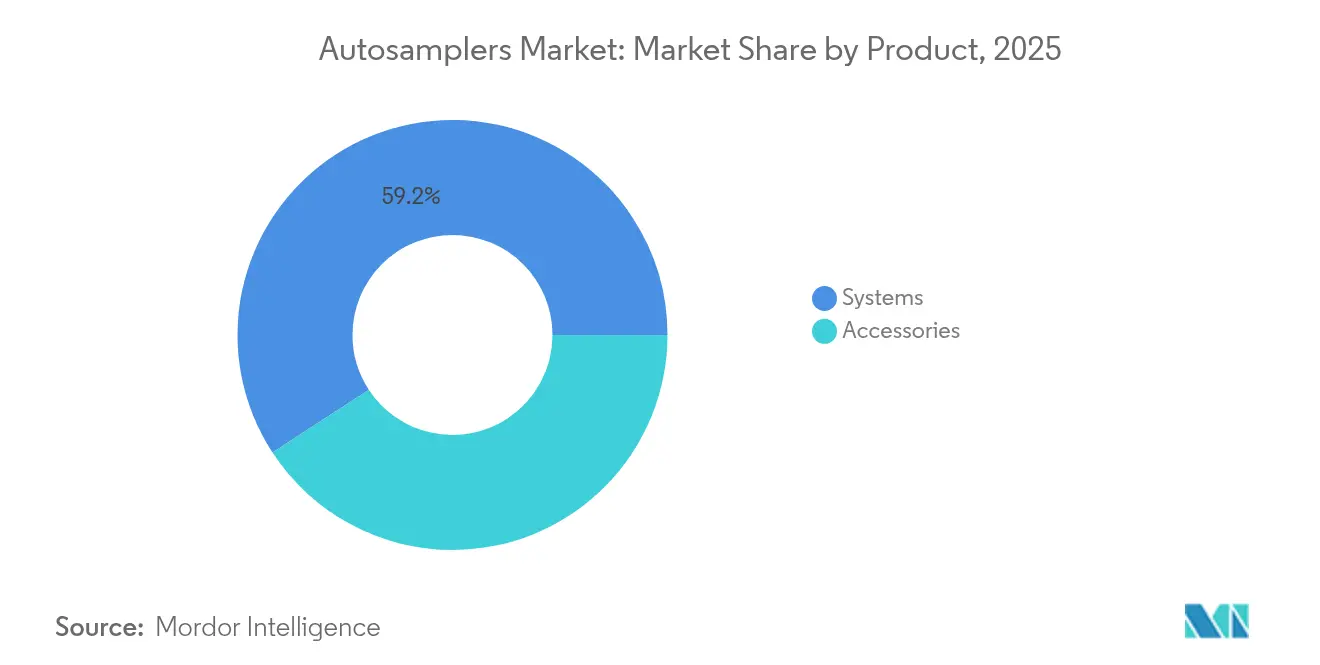

- Por categoría de producto, los sistemas representaron el 59,21% de la participación del mercado de automuestreadores en 2025; se prevé que los automuestreadores de espacio de cabeza y SPME se expandan a una CAGR del 10,12% hasta 2031.

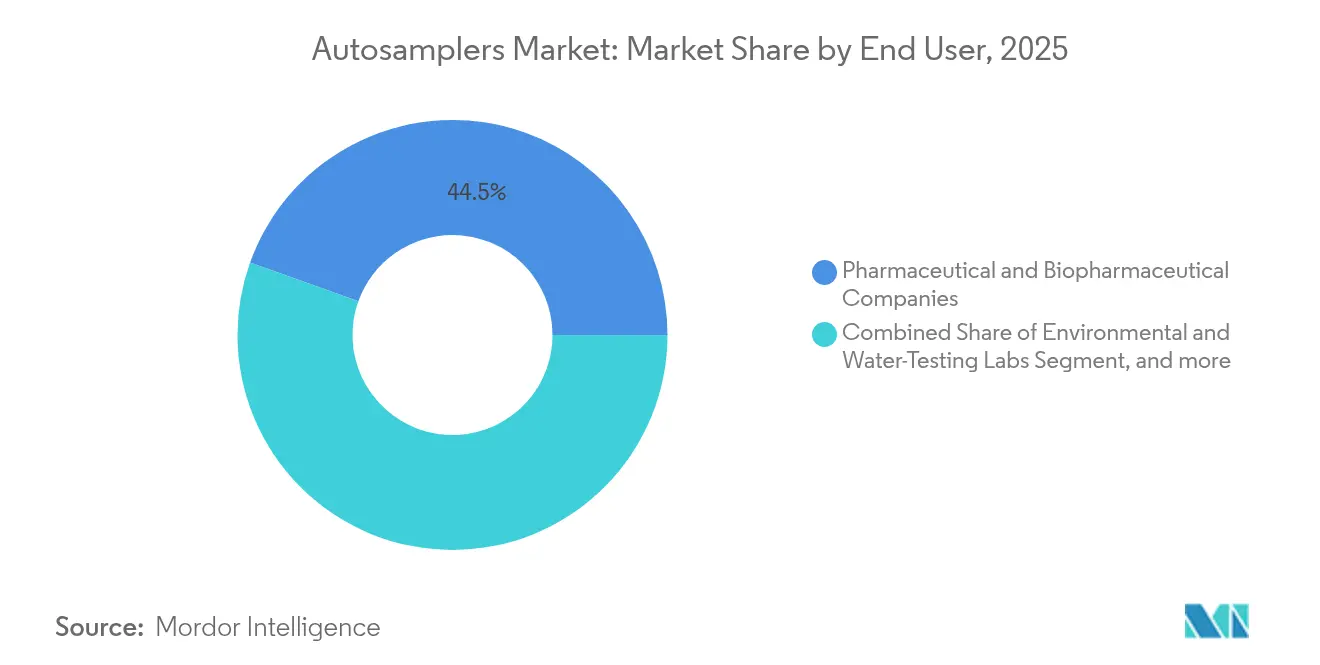

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas captaron el 44,53% del tamaño del mercado de automuestreadores en 2025, mientras que los laboratorios académicos y de investigación por contrato avanzarán a una CAGR del 11,05% entre 2026 y 2031.

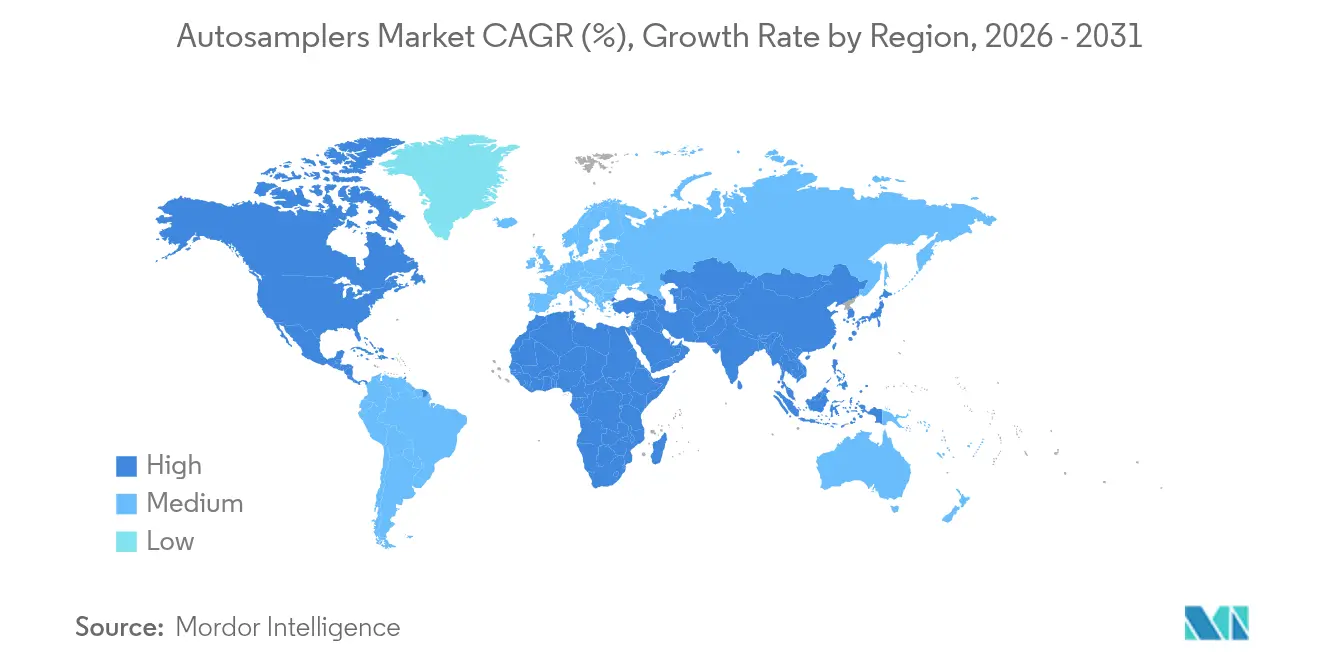

- Por geografía, América del Norte representó el 36,92% del tamaño del mercado de automuestreadores en 2025; Asia Pacífico registra la CAGR regional más rápida del 11,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automuestreadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Papel creciente de la cromatografía en los flujos de trabajo de aprobación de medicamentos | +1.8% | América del Norte y UE | Mediano plazo (2–4 años) |

| Regulaciones más estrictas a nivel mundial sobre inocuidad alimentaria y medio ambiente | +1.2% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Impulso hacia la automatización de laboratorios para mayor rendimiento analítico | +1.5% | Núcleo de APAC, con expansión hacia América del Norte | Mediano plazo (2–4 años) |

| Expansión del diagnóstico clínico impulsado por la ómica | +0.9% | América del Norte y UE en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Automuestreadores con mantenimiento predictivo habilitado por inteligencia artificial | +0.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Diseños de inyección de microvolumen de química verde | +0.6% | UE, seguida de América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Papel Creciente de la Cromatografía en los Flujos de Trabajo de Aprobación de Medicamentos

La FDA exige ahora controles más estrictos sobre la solidez de los métodos analíticos, y ese cambio obliga a las empresas biofarmacéuticas a automatizar el manejo de muestras para cumplir con las expectativas de integridad de datos.[1]"Procedimientos Analíticos y Validación de Métodos," FDA, fda.gov Los automuestreadores automatizados minimizan el error humano, garantizando así la reproducibilidad en las redes de fabricación globales. Los registros de auditoría digital centralizados creados por las plataformas de muestreo integradas aceleran el ensamblaje de expedientes para las presentaciones regulatorias. Las moléculas biológicas complejas requieren secuencias de cromatografía de múltiples canales, que solo son prácticas con la operación desatendida del automuestreador. Los desarrolladores de biosimilares adoptan estrategias idénticas para demostrar comparabilidad, extendiendo la demanda tanto en terapéuticos novedosos como en los de seguimiento. En consecuencia, el mercado de automuestreadores asegura volúmenes estables de cada programa de desarrollo en etapa tardía que avanza en la cartera.

Regulaciones Más Estrictas a Nivel Mundial sobre Inocuidad Alimentaria y Medio Ambiente

Los objetivos De la Granja a la Mesa de la UE y los estándares actualizados de agua potable de EE. UU. para PFAS imponen límites de detección más bajos que la inyección manual convencional no puede alcanzar.[2]"Pruebas de Agua de Alta Sensibilidad," ELGA LabWater, elgalabwater.com Los laboratorios de alimentos y medio ambiente integran por tanto automuestreadores capaces de procesar lotes densos de muestras manteniendo una baja transferencia residual. Las organizaciones de pruebas por contrato actualizan sus plataformas para ganar licitaciones regulatorias, impulsando compras de reemplazo cada tres a cinco años. Los proveedores de equipos incorporan bastidores flexibles que aceptan diversos tipos de contenedores, lo que permite que una sola unidad aborde tanto matrices ambientales como alimentarias, mejorando la utilización. Los minoristas multinacionales, ahora sujetos a reglas de verificación de proveedores, exigen socios de laboratorio certificados, reforzando los ciclos de capital. Estas presiones interrelacionadas añaden crecimiento incremental al mercado de automuestreadores en las industrias agrícola, del agua y del envasado.

Impulso hacia la Automatización de Laboratorios para Mayor Rendimiento Analítico

Las presiones de tiempo en la cadena de suministro global convierten la operación de laboratorio las veinticuatro horas del día en una necesidad, no en una aspiración. Los automuestreadores modernos reducen los pasos de inyección manual hasta en un 60% y se vinculan directamente con los LIMS, garantizando la cadena de custodia durante las ejecuciones nocturnas. Las organizaciones de investigación por contrato y los fabricantes por contrato citan ganancias de utilización de activos del 25% tras instalar muestreadores robóticos, lo que aumenta los ingresos sin incrementar la plantilla. Los proveedores ahora envían conjuntos de agujas autocalibrables que se reajustan después de cada lote y alertan a los técnicos solo cuando se produce una desviación. El software de programación del sistema asigna muestras regulatorias urgentes antes del trabajo de control de calidad rutinario, optimizando los tiempos de cola. Estos beneficios tangibles de productividad sustentan las actualizaciones continuas que apoyan el mercado de automuestreadores en todos los laboratorios analíticos de alto volumen.

Expansión del Diagnóstico Clínico Impulsado por la Ómica

Los flujos de trabajo de proteómica y metabolómica dependen de una precisión a nivel de nanogramos que la inyección manual no puede proporcionar de manera consistente. Los grupos de investigación clínica integran por tanto automuestreadores con sistemas de cromatografía líquida de ultra alta presión-espectrometría de masas, obteniendo tanto rendimiento como trazabilidad.[3]Waters Corporation, "Aplicaciones de UHPLC-MS en Investigación Clínica," waters.com Los desarrolladores de diagnósticos complementarios implementan configuraciones idénticas en los sitios de estudio para estandarizar las lecturas de biomarcadores, elevando la demanda multinacional. Las pruebas de biopsia líquida amplían los tipos de muestras al plasma, la saliva y el líquido cefalorraquídeo, lo que requiere formatos de inyección versátiles. Los automuestreadores equipados con cartuchos desechables evitan la contaminación cruzada en matrices biohazardosas, una característica ahora especificada en los pliegos de licitación. Los hospitales en Japón y Corea del Sur ya están pilotando dichas unidades, lo que indica una adopción más amplia en Asia Pacífico durante el período de previsión. Estos cambios clínicos alimentan un nuevo segmento vertical que amplía el mercado de automuestreadores más allá de los laboratorios de química tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de operadores con habilidades en cromatografía | -0.8% | APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Alto gasto de capital y límites presupuestarios en laboratorios de pequeñas y medianas empresas | -1.1% | Mercados sensibles al costo | Mediano plazo (2–4 años) |

| Plazos estrictos de validación y cumplimiento normativo | -0.6% | América del Norte y UE | Mediano plazo (2–4 años) |

| Propiedad intelectual fragmentada y riesgos de litigios de patentes | -0.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores con Habilidades en Cromatografía

Muchos analistas sénior se jubilan más rápido de lo que las universidades pueden formar reemplazos, lo que obliga a los laboratorios a depender de menos especialistas. La brecha de habilidades complica los proyectos de desarrollo de métodos que aún requieren supervisión experta incluso después de la automatización. Los laboratorios pequeños a menudo posponen las compras de automuestreadores porque no pueden garantizar soporte local para la resolución de problemas. Los proveedores de equipos ahora incluyen diagnósticos remotos y capacitación certificada para mitigar el déficit de talento, aunque la incorporación aún retrasa la utilización varios meses. Las naciones de Asia Pacífico sienten la escasez de manera más aguda debido a la rápida expansión de laboratorios que supera la capacidad educativa. Este desequilibrio en la fuerza laboral suprime una parte de la demanda latente en el mercado de automuestreadores hasta que las canalizaciones de operadores se estabilicen.

Alto Gasto de Capital y Límites Presupuestarios en Laboratorios de Pequeñas y Medianas Empresas

Las plataformas avanzadas de automuestreadores tienen un precio de entre USD 50.000 y USD 500.000, un rango que tensiona los presupuestos de capital en laboratorios académicos y comerciales pequeños. El costo total de propiedad crece aún más con los contratos de servicio, los consumibles y las licencias de software. El arrendamiento reduce el costo inicial, pero a menudo vincula a los laboratorios a plazos más largos, aumentando los gastos del ciclo de vida. Las restricciones presupuestarias fomentan las adquisiciones de segunda mano, aunque las unidades más antiguas pueden carecer de las características de inteligencia artificial o de química verde solicitadas por los reguladores y patrocinadores. Las agencias de financiamiento rara vez cubren actualizaciones completas de hardware, lo que obliga a los investigadores a dividir las subvenciones entre prioridades en competencia. Estas realidades financieras moderan la expansión a corto plazo del mercado de automuestreadores, particularmente en las economías en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Dominan a Través de la Integración de Plataformas

Los sistemas de automuestreadores integrados aseguraron el 59,21% de la participación del mercado de automuestreadores en 2025, ya que los laboratorios prefirieron combinaciones llave en mano que se alinean mecánica y electrónicamente con los instrumentos de cromatografía. Los modelos de cromatografía líquida lideran los envíos por volumen porque la HPLC y la UHPLC siguen siendo la columna vertebral de las pruebas de liberación farmacéutica. Los sistemas de cromatografía de gases mantienen su relevancia en la ciencia forense petroquímica y el monitoreo ambiental de compuestos orgánicos volátiles, mientras que los diseños de modo dual admiten ambas técnicas dentro de un mismo chasis. Las actualizaciones continuas de firmware ahora permiten la calibración remota que reduce las llamadas de mantenimiento en un 20%, garantizando el tiempo de actividad para las líneas de producción validadas. El subsegmento de accesorios complementarios —viales, jeringas, bloques de control de temperatura— impulsa ventas recurrentes que amortiguan a los proveedores frente a las fluctuaciones del ciclo de equipos. Las variantes de química verde con inyección de microvolumen reducen el uso de solventes en un 40%, una métrica atractiva para los gerentes de laboratorio enfocados en la sostenibilidad. Durante el horizonte de previsión, las plataformas de espacio de cabeza y SPME se expanden más rápidamente a una CAGR del 10,12% hasta 2031, impulsadas por las normas globales sobre residuos de hidrocarburos aromáticos y organofosforados en alimentos y suelos. Estas dinámicas de crecimiento preservan el impulso de los ingresos y amplían el mercado de automuestreadores.

Los consumibles y las actualizaciones modulares también elevan los precios de venta promedio en las bases instaladas. Los bastidores de alta capacidad que contienen 1.000 viales de microtitulación apoyan el cribado de metabolitos de cultivos celulares en empresas de biotecnología, reemplazando el procesamiento manual de muestras por lotes. Los diagnósticos de salud de agujas impulsados por inteligencia artificial ahora predicen el desgaste de los sellos, activando pedidos justo a tiempo de piezas de repuesto y reduciendo el tiempo de inactividad inesperado. Los proveedores venden activamente unidades de filtración de agua desionizada y desgasificadores en línea, posicionándose como proveedores de fuente única para celdas de trabajo analíticas completas. Esta estrategia de agrupación refuerza la retención de clientes y amplifica los ingresos de por vida por instrumento. La innovación sostenida en sistemas centrales y accesorios sustenta por tanto un tamaño saludable del mercado de automuestreadores durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Liderazgo Farmacéutico Enfrenta el Desafío Académico

Los fabricantes farmacéuticos y biofarmacéuticos controlaron el 44,53% del tamaño del mercado de automuestreadores en 2025 debido a las estrictas normas de cumplimiento de la FDA y la EMA que integran la automatización en todo el ciclo de vida del desarrollo de medicamentos. Estas empresas instalan lectores de códigos de barras de múltiples placas y carruseles con control de temperatura para apoyar las pruebas de ingredientes farmacéuticos activos higroscópicos. Los plazos de liberación de lotes en las instalaciones de fabricación continua no toleran retrasos en la inyección manual, lo que consolida aún más la automatización. Las iniciativas de Industria 4.0 integran los automuestreadores con los sistemas de ejecución de fabricación para que los bucles de retroalimentación analítica ajusten los parámetros del proceso en tiempo real. Al mismo tiempo, los grupos de bioanálisis internos miden los fármacos de anticuerpos en suero, lo que requiere muestreadores de bajo volumen y alta precisión equipados con recubrimientos anti-transferencia residual.

Los laboratorios académicos y de investigación por contrato registran el mayor crecimiento a una CAGR del 11,05% hasta 2031, ya que las agencias de subvenciones priorizan los proyectos traslacionales que requieren análisis de grado farmacéutico. Las universidades operan cada vez más instalaciones centrales de servicio por honorarios que replican los flujos de trabajo de las organizaciones de investigación por contrato, adquiriendo así automuestreadores avanzados para atraer proyectos externos. Los acuerdos de financiamiento flexibles, incluidos los modelos de pago por análisis, reducen la barrera de entrada para los institutos más pequeños. Las agencias ambientales y los laboratorios de pruebas de agua también invierten de manera constante a medida que los límites de PFAS se endurecen en todo el mundo, alimentando la utilización multisectorial que amplía el mercado de automuestreadores. En conjunto, estos segmentos de usuarios garantizan una amplia diversidad de demanda que protege a los proveedores de la ciclicidad en cualquier industria individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte retuvo el 36,92% del tamaño del mercado de automuestreadores en 2025 debido a las profundas carteras farmacéuticas, las subvenciones de investigación de los Institutos Nacionales de Salud y la activa aplicación de las normas de contaminantes por parte de la Agencia de Protección Ambiental. Los laboratorios estadounidenses adoptan tempranamente los automuestreadores mejorados con inteligencia artificial, citando ganancias de productividad que justifican los precios premium. Los clústeres de biotecnología canadienses en Toronto y Vancouver aceleran las compras para ensayos de medicina genómica, mientras que las plantas de fabricación cercanas a la costa mexicana alinean los métodos analíticos con las regulaciones de importación de EE. UU. Las redes de servicio de los proveedores y la entrega de consumibles en el mismo día mantienen un alto tiempo de actividad en toda la región.

Asia Pacífico registra una CAGR del 11,6% hasta 2031, la más rápida a nivel mundial, a medida que China e India amplían la fabricación de formulaciones e ingredientes activos para captar contratos de externalización globales. Los subsidios gubernamentales en Shenzhen e Hyderabad compensan hasta el 30% de los costos de capital de automatización, catalizando implementaciones de múltiples líneas. Los fabricantes de instrumentos nacionales se asocian con marcas líderes para codesarrollar variantes de bajo precio, ampliando el alcance hacia las oficinas ambientales a nivel de condado. Corea del Sur y Japón enfatizan la automatización del diagnóstico clínico para iniciativas de medicina de precisión, diversificando así la demanda regional. El impulso combinado redefine el mercado de automuestreadores como un ámbito verdaderamente global en lugar de un nicho occidental heredado.

Europa registra un crecimiento constante impulsado por las regulaciones químicas REACH y la estrategia De la Granja a la Mesa que exige un monitoreo riguroso de los residuos de pesticidas. Los gigantes químicos alemanes modernizan los laboratorios de control de calidad heredados con automuestreadores de ahorro de solventes para alcanzar los objetivos corporativos de carbono. El Reino Unido continúa el cumplimiento paralelo con las directivas analíticas de la UE tras el Brexit, preservando la continuidad de la inversión. Los clústeres de organizaciones de investigación por contrato de Europa del Este en Polonia y la República Checa aprovechan las ventajas de costos para ganar estudios de bioequivalencia, impulsando pedidos adicionales de equipos. Oriente Medio y África y América del Sur siguen con una adopción gradual, limitada por las brechas de financiamiento y la escasez de habilidades técnicas, pero apoyada por la expansión de los sectores petroquímico y de exportación de alimentos. En general, las tendencias geográficas fortalecen colectivamente la trayectoria del mercado de automuestreadores hacia ventas regionales diversificadas.

Panorama Competitivo

El mercado de automuestreadores presenta una concentración moderada, con Agilent Technologies, Thermo Fisher Scientific, Waters Corporation y Shimadzu Corporation manteniendo una presencia combinada dominante. Estas empresas suministran flujos de trabajo completos que agrupan muestreadores, cromatógrafos y sistemas de datos bajo paquetes de validación consolidados, simplificando la adquisición para los laboratorios regulados. Los ciclos de productos recientes introducen paneles de mantenimiento predictivo que alertan a los usuarios antes de que fallen los sellos, aumentando el valor percibido y los costos de cambio. Las alianzas estratégicas con empresas de software de inteligencia artificial aceleran los algoritmos de programación propietarios que reducen los tiempos de ciclo.

Los especialistas de nivel medio como CTC Analytics AG y GERSTEL GmbH se posicionan en nichos de aplicaciones de espacio de cabeza y desorción térmica, respectivamente. Enfatizan las modernizaciones modulares compatibles con instrumentos heredados, ofreciendo a los laboratorios rutas de automatización incrementales. Las solicitudes de patentes revelan una actividad intensificada en la medición de bajo volumen y la tecnología de válvulas microfluídicas, lo que indica una futura diferenciación a través de la economía de solventes y la integridad de las muestras. Los grandes actores establecidos adquieren con frecuencia estas innovaciones; la compra en 2024 por parte de PerkinElmer de una empresa emergente de muestreadores ambientales ejemplifica esta táctica. La competencia de precios sigue siendo moderada en el segmento premium, pero aumenta en los modelos de nivel básico donde los fabricantes chinos ganan participación a través del soporte localizado.

Los contratos de servicio ahora representan hasta el 35% de los ingresos del ciclo de vida para los principales proveedores, destacando el cambio de los márgenes de hardware únicos hacia modelos recurrentes de análisis como servicio. Los portales de diagnóstico remoto reducen las visitas in situ en un 40%, reduciendo los costos tanto para el proveedor como para el cliente. En las regiones emergentes, los distribuidores agrupan el financiamiento con la capacitación, cerrando las brechas de habilidades mientras consolidan la lealtad a la marca. Esta estrategia multinivel permite a los actores establecidos proteger su participación mientras captan volumen incremental, garantizando una salud sostenida para el mercado de automuestreadores.

Líderes de la Industria de Automuestreadores

Restek Corporation

Agilent Technologies, Inc.

Gilson Inc.

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hypha Labs, Inc. ha reforzado significativamente sus capacidades analíticas con la adquisición de una máquina de Cromatografía Líquida de Alta Eficiencia (HPLC) de última generación, avanzando en la medición de precisión en la ciencia de los hongos funcionales. En paralelo, la empresa estableció una asociación estratégica con Lucidity Systems, asegurando acceso anticipado a su actualización de automuestreador de bucle variable recién lanzada, mejorando aún más el rendimiento y la capacidad de sus operaciones de HPLC.

- Diciembre 2024: Baxter International Inc. ha ampliado su cartera de productos farmacéuticos inyectables en los Estados Unidos con el lanzamiento de cinco nuevos productos, elevando el total de la empresa a 10 lanzamientos de inyectables en 2024, incluidos los cinco anunciados anteriormente en abril. Este hito refuerza el liderazgo de Baxter en el espacio de inyectables, anestesia y preparación de medicamentos, al tiempo que mejora el acceso a medicamentos esenciales en hospitales y entornos de atención.

- Octubre 2024: Agilent Technologies anunció el lanzamiento de su automuestreador LC Infinity III de próxima generación con capacidades mejoradas de mantenimiento predictivo impulsado por inteligencia artificial, que representa una inversión en investigación y desarrollo de USD 15 millones destinada a reducir el tiempo de inactividad no planificado y mejorar la fiabilidad del flujo de trabajo analítico.

- Octubre 2024: Shimadzu Corporation estableció una asociación estratégica con un destacado fabricante farmacéutico chino para desarrollar soluciones de automuestreadores personalizadas para el análisis de la medicina tradicional china, que representa un programa de desarrollo conjunto de USD 12 millones.

Alcance del Informe Global del Mercado de Automuestreadores

Según el alcance del informe, un automuestreador es un dispositivo que carga automáticamente las muestras recolectadas (para análisis espectroscópico o cromatográfico) en un instrumento de laboratorio. El dispositivo toma piezas periódicamente de una fuente de muestra significativa, como la atmósfera o un lago. El Mercado de Automuestreadores está segmentado por Producto (Sistemas y Accesorios), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Industria de Alimentos y Bebidas, Industria de Pruebas Ambientales y Otros), y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Sistemas | Automuestreadores para Cromatografía Líquida |

| Automuestreadores para Cromatografía de Gases | |

| Automuestreadores de Espacio de Cabeza y SPME | |

| Accesorios |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Laboratorios de Pruebas Ambientales y de Agua |

| Laboratorios Académicos y de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas | Automuestreadores para Cromatografía Líquida |

| Automuestreadores para Cromatografía de Gases | ||

| Automuestreadores de Espacio de Cabeza y SPME | ||

| Accesorios | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Laboratorios de Pruebas Ambientales y de Agua | ||

| Laboratorios Académicos y de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automuestreadores?

El tamaño del mercado de automuestreadores equivale a USD 1,62 mil millones en 2026 y se proyecta que alcance USD 2,24 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de automuestreadores?

América del Norte lidera con una participación del 36,92% en 2025 debido a su madura infraestructura farmacéutica y sus estrictos estándares regulatorios.

¿Qué categoría de producto se expande más rápidamente?

Los automuestreadores de espacio de cabeza y SPME registran el mayor crecimiento a una CAGR del 10,12% hasta 2031, impulsados por las pruebas de compuestos volátiles en laboratorios de alimentos y medio ambiente.

¿Quiénes son los actores clave en el mercado de automuestreadores?

Agilent Technologies, Thermo Fisher Scientific, Waters Corporation y Shimadzu Corporation dominan colectivamente los ingresos globales, respaldados por amplias carteras de productos y redes de servicio.

¿Qué factores limitan la adopción en laboratorios más pequeños?

Los altos costos de capital, los gastos continuos de mantenimiento y la escasez de operadores de cromatografía capacitados limitan la adopción entre los laboratorios pequeños y medianos.

¿Cómo influye la inteligencia artificial en la industria de automuestreadores?

El mantenimiento predictivo habilitado por inteligencia artificial y la programación inteligente reducen el tiempo de inactividad y aumentan el rendimiento, ofreciendo ganancias de productividad mensurables que fomentan las actualizaciones de equipos.

Última actualización de la página el: