Tamaño y Participación del Mercado de Mantenimiento y Servicios de Flotas de Vehículos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

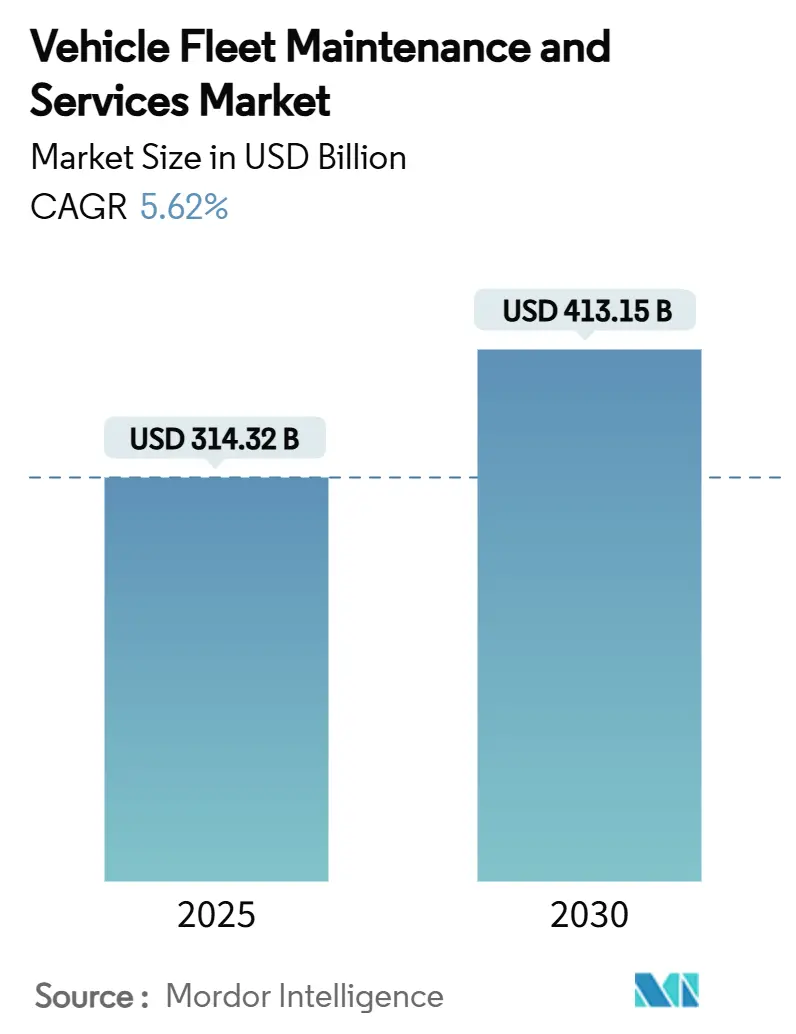

| Tamaño del Mercado (2025) | 314.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 413.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

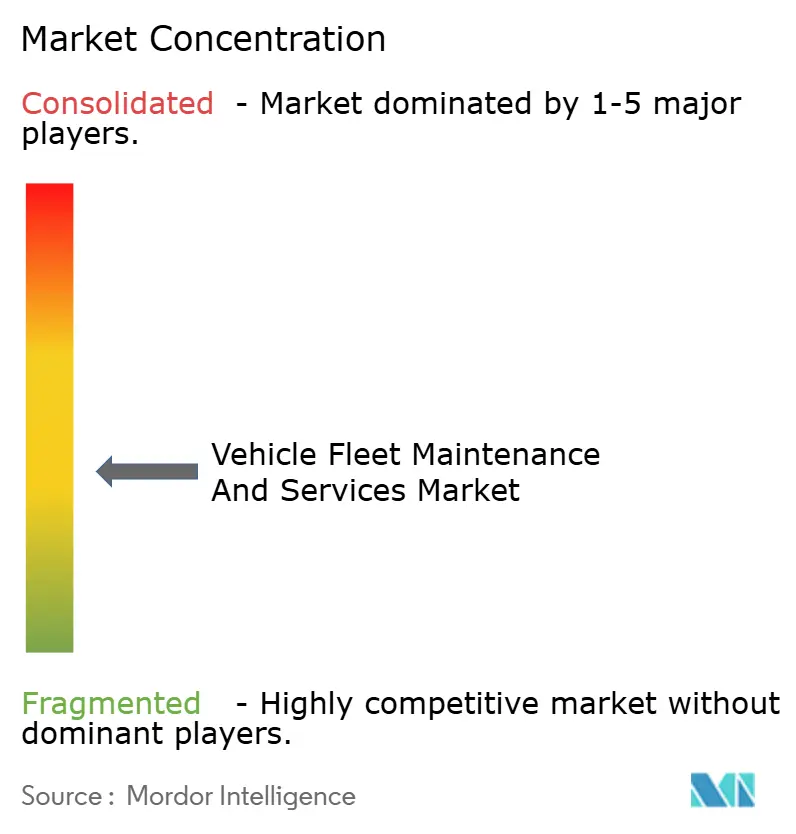

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento y Servicios de Flotas de Vehículos por Mordor Intelligence

El mercado de mantenimiento y servicios de flotas de vehículos fue valorado en USD 314,32 mil millones en 2025 y se prevé que alcance los USD 413,15 mil millones en 2030, lo que se traduce en una CAGR del 5,62%. Esta expansión está respaldada por mandatos de inspección más estrictos de la Administración Federal de Seguridad de Autotransportistas (FMCSA), la rápida escalada de las redes logísticas del comercio electrónico y la incorporación generalizada de estrategias de mantenimiento predictivo habilitadas por telemática que reducen el tiempo de inactividad y los costos de reparación. Los automóviles de pasajeros siguen generando el mayor volumen de ingresos, aunque los vehículos comerciales ligeros (LCV) son ahora el principal motor de crecimiento, ya que los minoristas se apresuran a acortar los tiempos de entrega de última milla. La alta utilización de los vehículos intensifica el desgaste, impulsando la demanda de paquetes de mantenimiento preventivo externalizados y reparación móvil en el lugar. Mientras tanto, la previsión de demanda de repuestos mediante inteligencia artificial y las actualizaciones de software por vía inalámbrica (OTA) están emergiendo como fuentes de ingresos adicionales a medida que las flotas buscan ir más allá de los contratos de servicio convencionales. La consolidación se acelera: los grandes fabricantes de neumáticos, los proveedores de telemática y las empresas de arrendamiento de servicio completo están adquiriendo redes de reparación medianas para construir ecosistemas de servicio integrales que garanticen la disponibilidad operativa y aseguren las ventas de repuestos.

Conclusiones Clave del Informe

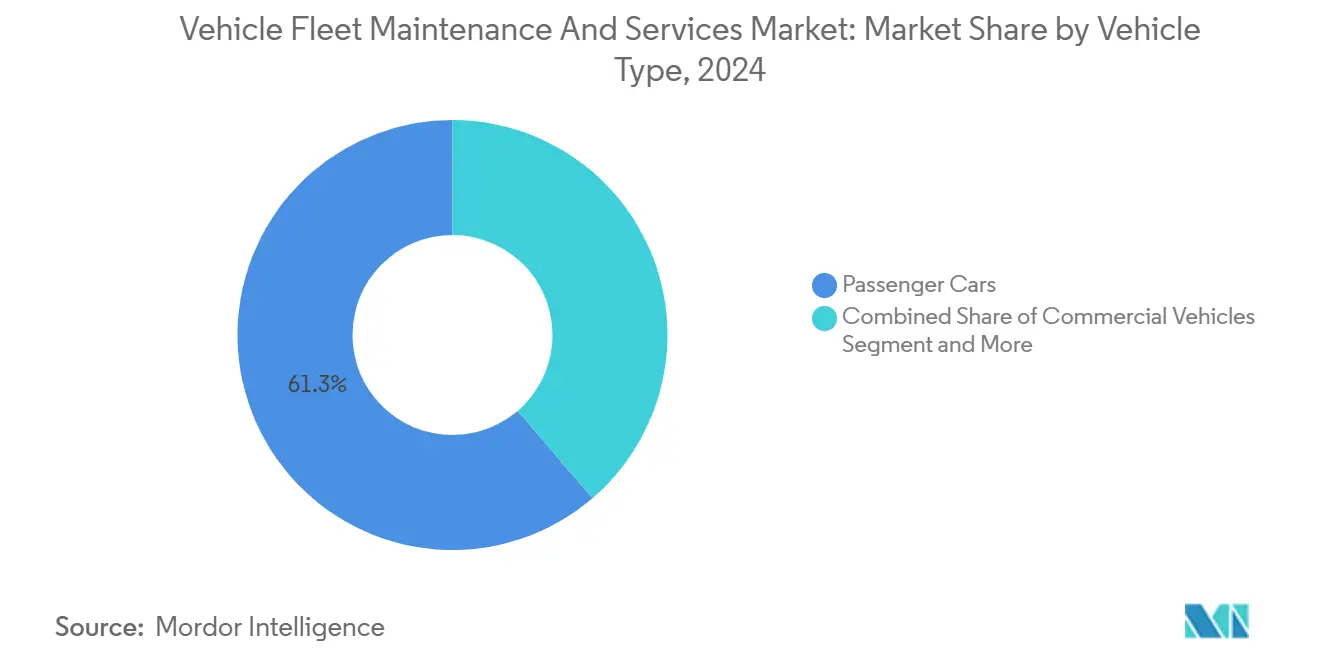

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 61,29% de la participación del mercado de mantenimiento y servicios de flotas de vehículos en 2024, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 9,42% hasta 2030.

- Por tipo de servicio, el mantenimiento preventivo capturó el 32,51% de la participación del mercado de mantenimiento y servicios de flotas de vehículos en 2024; se espera que los diagnósticos impulsados por telemática se expandan a una CAGR del 8,39% hasta 2030.

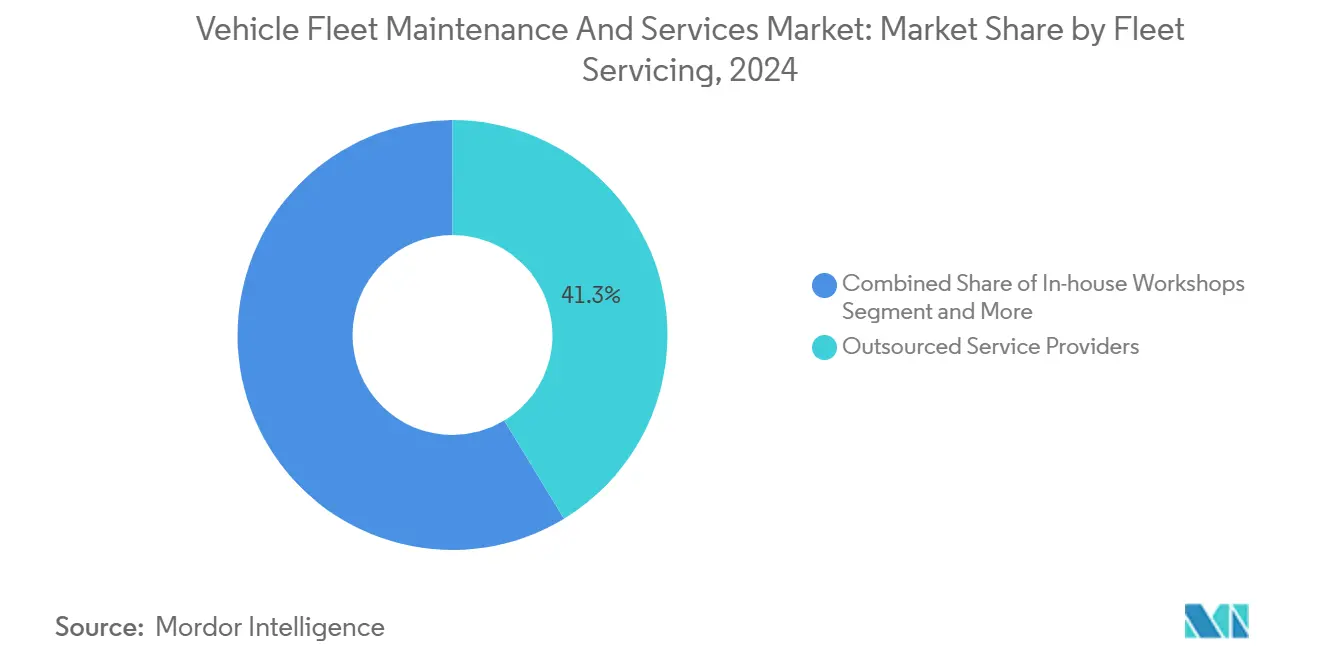

- Por modelo de servicio de flotas, los proveedores de servicios externalizados controlaron el 41,32% del tamaño del mercado de mantenimiento y servicios de flotas de vehículos en 2024. En contraste, los servicios de reparación móvil tienen las perspectivas de crecimiento más rápidas con una CAGR del 8,31% hasta 2030.

- Por tipo de propiedad, las flotas corporativas privadas representaron el 42,14% de la participación del mercado de mantenimiento y servicios de flotas de vehículos en 2024, mientras que las empresas de logística y carga exhibieron la CAGR pronosticada más alta del 9,71% hasta 2030.

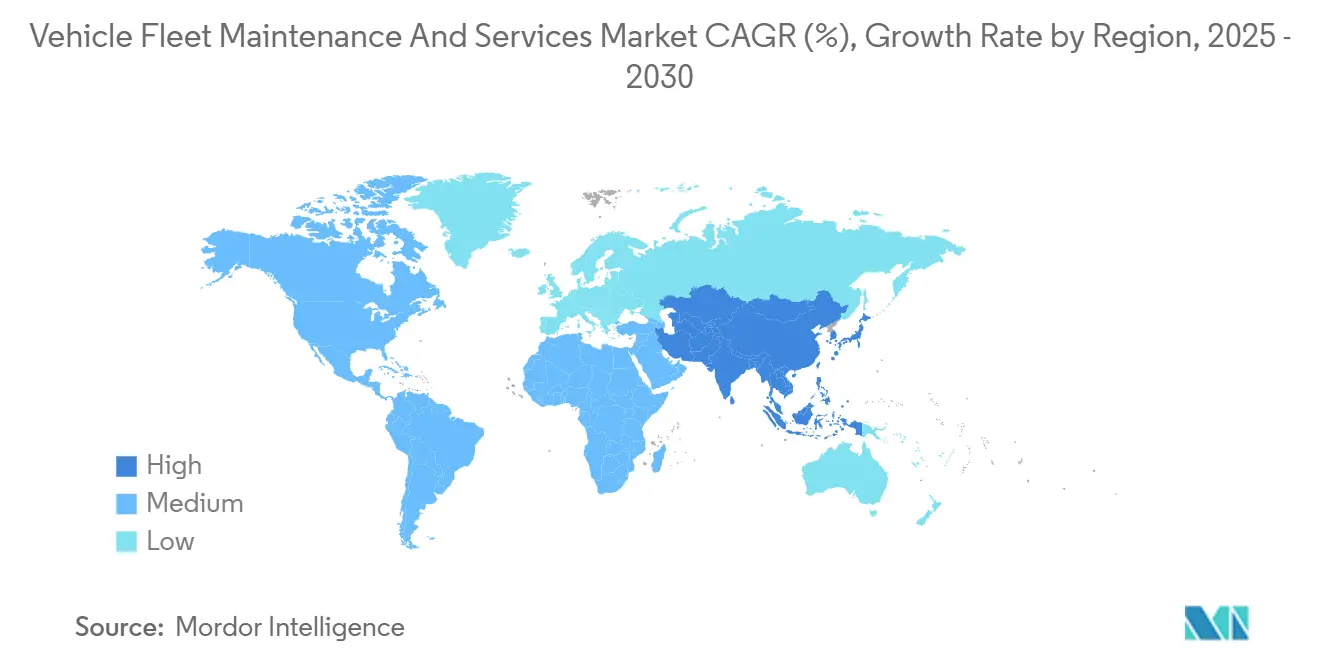

- Por geografía, América del Norte lideró con el 37,28% de la participación del mercado de mantenimiento y servicios de flotas de vehículos en 2024; Asia-Pacífico está en camino de la expansión regional más rápida con una CAGR del 8,63% hasta 2030.

Tendencias e Información del Mercado Global de Mantenimiento y Servicios de Flotas de Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Flotas Comerciales Impulsado por el Comercio Electrónico | +1.8% | Corredores de entrega urbana en todo el mundo | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo Habilitado por Telemática | +1.2% | América del Norte, Europa, con avance global | Mediano plazo (2-4 años) |

| Aumento de la Edad Promedio de los Vehículos | +0.9% | Mercados maduros en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inspecciones Obligatorias de Seguridad y Emisiones | +0.7% | Mercados desarrollados en todo el mundo | Largo plazo (≥ 4 años) |

| Previsión de Repuestos Basada en Inteligencia Artificial | +0.7% | Primeros adoptantes en Asia-Pacífico, extendiéndose a todas las regiones | Mediano plazo (2-4 años) |

| Ingresos por Servicios Habilitados por Actualizaciones de Software OTA | +0.5% | Segmentos de vehículos premium en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas Comerciales Impulsadas por el Comercio Electrónico

Los volúmenes de paquetes de última milla siguen aumentando y se proyecta que impulsen el sector global de entrega de última milla. Los centros del programa Delivery Service Partner de Amazon ilustran cómo las bases de conductores concentradas crean demanda de mantenimiento localizada, con talleres de reparación independientes que reportan mayores cantidades de reparaciones rutinarias de espejos y manijas de puertas en estas furgonetas. Las ofertas de envío en el mismo día, ahora proporcionadas por operadores logísticos, comprimen las ventanas de servicio y elevan el atractivo de las unidades de reparación móvil que restauran los vehículos en el muelle de carga. Los primeros pilotos con camiones de reparto eléctricos de batería —como la colaboración de Uber Freight con WattEV— están añadiendo diagnósticos de alta tensión y mantenimiento de sistemas de carga al catálogo de servicios estándar.

Crecimiento del Mantenimiento Predictivo Habilitado por Telemática

La mayoría de los gestores de flotas ya utilizan telemática, y los dispositivos conectados están instalados en un número menor de vehículos comerciales en todo el mundo. La plataforma Catalyst AI de Penske analiza 100 mil millones de puntos de datos anualmente, evitando aproximadamente 90.000 averías al año y reduciendo los tiempos de reparación hasta en 60 minutos[1]"Resultados de Mantenimiento Preventivo de Catalyst AI,", Penske Transportation Solutions, penske.com. Esta programación basada en datos reduce el gasto en mantenimiento entre un 10% y un 40%, al tiempo que reduce a la mitad el tiempo de inactividad no planificado en comparación con los modelos reactivos. El historial de auditoría digital resultante también simplifica el cumplimiento de las normas de mantenimiento de registros de la FMCSA, brindando a las flotas incentivos regulatorios y económicos tangibles para ampliar los despliegues.

Aumento de la Edad Promedio de los Vehículos y Volúmenes Fuera de Garantía

Aunque los ciclos de reemplazo se acortaron temporalmente tras las escaseces de la era pandémica, la mayoría de los vehículos comerciales se encuentran ahora en la franja de 1 a 4 años, y las flotas retienen unidades más antiguas por más tiempo para diferir los gastos en nuevos vehículos. El mantenimiento puede absorber el presupuesto operativo de la flota, y esta partida aumenta considerablemente a medida que la complejidad mecánica crece con la edad. El 49 CFR Parte 396 de la FMCSA sigue obligando a un mantenimiento sistemático independientemente de las lecturas del odómetro, asegurando la demanda de reparaciones a lo largo de ciclos de vida de activos prolongados.

Previsión de Demanda de Repuestos Basada en Inteligencia Artificial para Mejorar la Disponibilidad Operativa

Las aplicaciones de aprendizaje automático en la logística de repuestos combinan ahora el análisis de supervivencia con datos ambientales para identificar ventanas de fallo, lo que permite a los distribuidores posicionar el inventario más cerca de los lugares de trabajo y ahorrar a los transportistas horas de tiempo de inactividad. Los fabricantes de equipos originales del sector automotriz que incorporaron estos algoritmos reportan ganancias de automatización de procesos del 30% en almacenes y tiempos de preparación de pedidos materialmente más rápidos. En las flotas de transporte marítimo, modelos similares generaron alivio de costos en horizontes de dos años al dimensionar correctamente los pedidos a granel y racionalizar los listados de proveedores[2]"Optimización mediante Aprendizaje Automático en Flotas de Transporte Marítimo,", Journal of Industrial Engineering and Management, journaloieam.com. A medida que persisten las escaseces de semiconductores y sensores ABS, la perspectiva predictiva se ha vuelto indispensable para mantener en funcionamiento los activos de alta utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Certificados | -0.8% | Aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Repuestos Críticos | -0.6% | Global, más visible en componentes de alta tecnología | Corto plazo (≤ 2 años) |

| Barreras de Complejidad del Tren de Potencia Eléctrico | -0.5% | Mercados desarrollados con creciente penetración de vehículos eléctricos | Mediano plazo (2-4 años) |

| Conflictos sobre la Propiedad de los Datos | -0.4% | Enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados que Eleva los Costos Laborales

Los centros de servicio han aumentado las tarifas laborales en respuesta a la creciente competencia salarial. Con el aumento de las jubilaciones y los requisitos regulatorios como la certificación de inspectores de la FMCSA que reducen el grupo de talentos disponibles, las flotas están recurriendo a bonificaciones de contratación y aprendizajes en el trabajo. Sin embargo, estas estrategias han llevado a mayores costos de mantenimiento y márgenes de beneficio más ajustados.

Complejidad del Tren de Potencia Eléctrico que Limita a los Talleres Independientes

Los talleres independientes tienen dificultades para justificar el capital necesario para herramientas de alta tensión, bahías de trabajo aisladas y suscripciones de software de fabricantes de equipos originales. La experiencia de Hertz muestra que las reparaciones de vehículos eléctricos pueden ser el doble de costosas que las de los vehículos de combustión interna, impulsadas por la escasez de repuestos y la mano de obra especializada[3]"Actualización para Inversores T2 2025,", Hertz Global Holdings, hertz.com. Los reemplazos de baterías aumentan y los ciclos de reparación se prolongan, erosionando la disponibilidad de la flota a escala. Si bien las iniciativas de formación del Instituto Nacional para la Excelencia en el Servicio Automotriz (ASE) están en marcha, la adopción sigue siendo modesta, dejando a las redes de concesionarios de fabricantes de equipos originales como el canal de reparación predeterminado y limitando el descubrimiento competitivo de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Integración Comercial Eleva la Participación de los Vehículos Comerciales Ligeros

Los automóviles de pasajeros dominaron los ingresos, contribuyendo con el 61,29% de la participación del mercado de mantenimiento y servicios de flotas de vehículos en 2024. Su fortaleza radica en las maduras redes de concesionarios y los calendarios de servicio estandarizados que simplifican los contratos de externalización. Sin embargo, el mercado de mantenimiento y servicios de flotas de vehículos está siendo testigo de un rápido giro hacia los vehículos comerciales ligeros, que se prevé que registren una CAGR del 9,42% hasta 2030 a medida que los minoristas omnicanal escalan las operaciones de última milla. El hardware de telemática se incluye cada vez más en las especificaciones de fábrica de las furgonetas, acelerando la adopción del mantenimiento predictivo y aumentando el valor del contrato por vehículo.

Los camiones de mayor peso bruto también ganan atención a medida que el gasto federal en infraestructura reactiva los volúmenes de carga. Las unidades de servicio medio se benefician de las regulaciones de emisiones urbanas que impulsan a las flotas a especificar trenes de potencia más limpios. Al mismo tiempo, los tractores de servicio pesado aprovechan el rebote del transporte de carga en los corredores entre los principales puertos y centros interiores. Debido a los entornos operativos exigentes y la demanda de repuestos especializados, la maquinaria fuera de carretera —camiones mineros, cargadoras de construcción y tractores agrícolas— sigue siendo un nicho pero lucrativo segmento de la industria de mantenimiento y servicios de flotas de vehículos. El monitoreo digital de la presión de los neumáticos y los diagnósticos remotos ahora alimentan datos accionables a torres de control centralizadas, vinculando aún más estos vehículos a los ecosistemas de servicio convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio de Mantenimiento y Reparación: Las Rutinas Basadas en Datos Redefinen el Valor

Los paquetes preventivos representaron el 32,51% de los ingresos de 2024, reforzando su papel como base del programa de cumplimiento de cada flota. El crecimiento del segmento se mantiene estable a medida que las normas de la FMCSA exigen inspecciones periódicas, aunque la madurez de los calendarios de cambio de aceite y pastillas de freno limita el potencial alcista. La detección remota de fallos permite programar el tiempo de inactividad en ventanas de baja demanda, aumentando la disponibilidad de los activos y justificando tarifas de servicio premium.

La reparación de carrocería mantiene volúmenes estables, respaldada por la densidad del tráfico vial y los mandatos de seguros. El trabajo correctivo de emergencia está retrocediendo gradualmente a medida que los análisis predictivos redirigen el servicio hacia ventanas previas al fallo. Los neumáticos, las baterías y los lubricantes son artículos de alta frecuencia, que sustentan flujos de ingresos repetitivos para las cadenas nacionales. Las soluciones de reparación móvil, proyectadas para crecer un 8,31% anualmente, aprovechan el tiempo del conductor en el patio para realizar reparaciones sin necesidad de remolque, una eficiencia que resuena con la disponibilidad operativa de la flota. Las actualizaciones OTA proporcionan una capa emergente de ingresos por suscripción, particularmente para las furgonetas eléctricas cuyo software de la unidad de tracción puede revisarse sin visitas al taller.

Por Modelo de Servicio de Flotas: La Combinación de Externalización se Desplaza hacia el Soporte en el Lugar

Los proveedores de servicios externalizados capturaron el 41,32% de los ingresos de 2024 a medida que los operadores se centraron en las actividades de transporte principales y delegaron las tareas de reparación a especialistas. Los grandes conglomerados agrupan la adquisición de repuestos, la reparación móvil y la administración de garantías en facturas únicas, reduciendo la complejidad administrativa para los transportistas. Los modelos híbridos están proliferando: las flotas mantienen bahías de servicio rápido internas para inspecciones mientras externalizan las reparaciones pesadas a centros multimarca. El subsegmento móvil, que se expande a una CAGR del 8,31%, ejemplifica esta convergencia; la adquisición de Pit Stop Fleet Service por parte de Ryder amplió su presencia móvil nacional e incorporó tecnología de diagnóstico que despacha camiones directamente a las unidades averiadas.

Las flotas municipales y de defensa mantienen talleres internos considerables por razones de seguridad y disponibilidad operativa de misión crítica. Sin embargo, incluso estas entidades están probando programas de inventario gestionado por proveedores que transfieren la planificación de repuestos a los suministradores, una táctica adoptada primero en el transporte privado de mercancías. Los acuerdos de intercambio de datos sustentan tales arreglos, generando transparencia pero también desencadenando debates sobre los límites de la propiedad intelectual, una restricción señalada anteriormente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad de Flota: Los Operadores Logísticos Impulsan el Volumen, las Corporaciones Mantienen la Escala

Las flotas corporativas privadas generaron el 42,14% de los ingresos de 2024, ancladas por los sectores minorista y energético diversificados. Su poder adquisitivo asegura descuentos por volumen en repuestos, y sus planes estables de reemplazo de activos brindan a los proveedores de servicios volúmenes predecibles. Sin embargo, los transportistas de logística y carga entregarán el mayor crecimiento unitario, añadiendo vehículos a una CAGR del 9,71% hasta 2030. Las exigencias de entrega en el mismo día y de punto a punto requieren alta utilización y modelos de mantenimiento tolerantes que absorban reparaciones en turno de noche y cambios proactivos de piezas para evitar incumplimientos de las ventanas de entrega.

Las empresas de alquiler y arrendamiento presentan dinámicas de rotación únicas: las altas horas de uso comprimen los intervalos de servicio, mientras que los valores de reventa dependen del historial de mantenimiento documentado. Las flotas gubernamentales, regidas por licitaciones públicas, favorecen los contratos a largo plazo de precio fijo que constituyen un ancla de mitigación de riesgos para los proveedores en medio de la volatilidad del mercado.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 37,28% de los ingresos en 2024. Las regulaciones de mantenimiento bien definidas de la FMCSA, la profunda penetración de la telemática y una densa red de cadenas nacionales garantizan un flujo constante de contratos externalizados. Sin embargo, la crónica escasez de técnicos y la inflación salarial están elevando las bases de costos, presionando a las flotas a adoptar unidades móviles que maximicen las horas de trabajo facturables. La modernización de la planta de Goodyear en Napanee por CAD 575 millones subraya la continua inversión en el suministro localizado de neumáticos para apoyar el despliegue de vehículos eléctricos en Canadá.

Asia-Pacífico avanzará más rápido con una CAGR del 8,63% hasta 2030 a medida que China, India y el Sudeste Asiático modernizan sus flotas comerciales. El camión pesado de China se recuperó a 900.000 unidades en 2023, y la creciente preferencia por los trenes de potencia de gas y eléctricos ha multiplicado los requisitos de servicio especializado. La adopción más amplia de contratos de mantenimiento preventivo en India, ahora incluidos en paquetes de financiamiento, se está acelerando tras los choques en la cadena de suministro que empujaron a los transportistas hacia garantías de disponibilidad operativa. Sin embargo, la cobertura de servicio fragmentada y las regulaciones nacionales variables moderan la rentabilidad a corto plazo.

Europa mantiene un crecimiento sólido impulsado por la regulación. Las normas de emisiones Euro VI y las disposiciones de acceso a datos del propietario de la Ley de Datos de la Unión Europea fomentan la inversión en mantenimiento predictivo al tiempo que crean claridad legal sobre los flujos de telemática. La retirada estratégica de Bridgestone de China para reenfocarse en los mercados europeos de pasajeros premium indica una creciente especialización regional. En otros lugares, los estados del Consejo de Cooperación del Golfo y América Latina representan mercados emergentes, combinando una creciente actividad de construcción con infraestructuras de servicio relativamente jóvenes que invitan a empresas conjuntas extranjeras.

Panorama Competitivo

El campo competitivo se califica como moderadamente concentrado. La adquisición de Cardinal Logistics por parte de Ryder System por USD 302 millones mejoró sus volúmenes de mantenimiento basados en rutas. La división de flotas de Cox Automotive escaló más allá de 1.500 técnicos combinando adquisiciones con su programa de formación FleeTec Academy para neutralizar la escasez de mano de obra.

Los fabricantes de neumáticos utilizan datos de neumáticos conectados para vender de forma cruzada paquetes de mantenimiento. La suscripción de neumáticos como servicio de Goodyear redujo las averías de emergencia en un 80% para las flotas piloto, demostrando que los modelos habilitados por datos pueden sindicar el caucho y la mano de obra de reparación. La colaboración de Bridgestone con Geotab fusiona la telemática de neumáticos y vehículos, ofreciendo a las flotas un panel de control que señala anomalías de presión y programa automáticamente las llamadas de servicio. Los proveedores de telemática son igualmente activos en adquisiciones, integrando empresas de reparación móvil para monetizar las alertas de diagnóstico en minutos después de que aparece un código de fallo. Las redes de reparación independientes, aunque fragmentadas, se están agrupando mediante franquicias para defender las relaciones locales.

Líderes de la Industria de Mantenimiento y Servicios de Flotas de Vehículos

Bridgestone Fleet Solutions

The Goodyear Tire & Rubber Company

Continental AG

Bosch Mobility Services

Penske Truck Leasing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amerit Fleet Solutions se alineó con New Mountain Capital para acelerar la expansión geográfica, añadiendo técnicos de campo y unidades móviles.

- Julio de 2024: Ryder adquirió Pit Stop Fleet Service, integrando su software propietario de reparación móvil y sus técnicos en la matriz de servicios de Ryder.

Alcance del Informe Global del Mercado de Mantenimiento y Servicios de Flotas de Vehículos

| Automóviles de Pasajeros | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares | |

| Tractores | |

| Vehículos Fuera de Carretera |

| Mantenimiento Preventivo |

| Diagnósticos Impulsados por Telemática |

| Reparaciones de Carrocería por Colisión |

| Reparaciones de Emergencia y Correctivas |

| Neumáticos, Frenos, Baterías y Lubricantes |

| Otros |

| Talleres Internos |

| Proveedores de Servicios Externalizados |

| Servicios de Reparación Móvil |

| Otros (Modelos Híbridos) |

| Flotas Corporativas Privadas |

| Flotas Gubernamentales |

| Empresas de Alquiler y Arrendamiento |

| Empresas de Logística y Carga |

| Otros (Agricultura, Energía, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Tractores | ||

| Vehículos Fuera de Carretera | ||

| Por Tipo de Servicio de Mantenimiento y Reparación | Mantenimiento Preventivo | |

| Diagnósticos Impulsados por Telemática | ||

| Reparaciones de Carrocería por Colisión | ||

| Reparaciones de Emergencia y Correctivas | ||

| Neumáticos, Frenos, Baterías y Lubricantes | ||

| Otros | ||

| Por Servicio de Flotas | Talleres Internos | |

| Proveedores de Servicios Externalizados | ||

| Servicios de Reparación Móvil | ||

| Otros (Modelos Híbridos) | ||

| Por Tipo de Propiedad de Flota | Flotas Corporativas Privadas | |

| Flotas Gubernamentales | ||

| Empresas de Alquiler y Arrendamiento | ||

| Empresas de Logística y Carga | ||

| Otros (Agricultura, Energía, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mantenimiento y servicios de flotas de vehículos en 2025?

El sector generó USD 314,32 mil millones en ingresos durante 2025 y está previsto que crezca hasta USD 413,15 mil millones en 2030.

¿Cuál es la CAGR esperada para los servicios de mantenimiento de flotas hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 5,62% durante el período 2025-2030.

¿Qué categoría de vehículos crecerá más rápido en demanda de servicios?

Se prevé que los vehículos comerciales ligeros registren una CAGR del 9,42%, impulsados por las flotas de entrega del comercio electrónico.

¿Por qué el mantenimiento predictivo se está convirtiendo en una práctica generalizada?

La telemática y los análisis de inteligencia artificial reducen el gasto total en mantenimiento hasta en un 40% y reducen el tiempo de inactividad a la mitad, al tiempo que apoyan el cumplimiento de la FMCSA.

¿Cómo están cambiando los servicios de reparación móvil el mantenimiento de flotas?

Los técnicos móviles eliminan la necesidad de traslados de vehículos, apoyando los objetivos de disponibilidad operativa, y se proyecta que crezcan un 8,31% anualmente.

Última actualización de la página el: