Tamaño y Participación del Mercado de Vidrio Automotriz de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

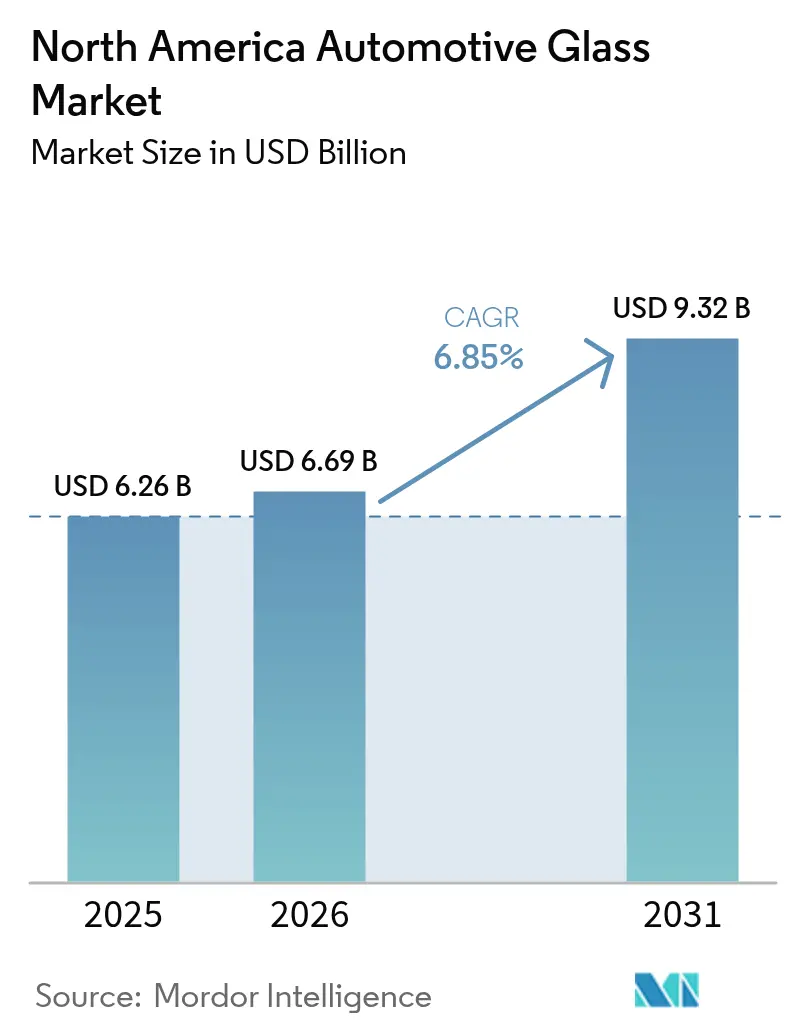

| Tamaño del mercado en el año base (2025) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Automotriz de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio automotriz de América del Norte crezca de USD 6,26 mil millones en 2025 a USD 6,69 mil millones en 2026, y se proyecta que alcance USD 9,32 mil millones para 2031 a una CAGR del 6,85% durante el período 2026-2031. La trayectoria refleja un alejamiento del acristalamiento redondeado que cumple con ciclos de reemplazo más exigentes de las Normas Federales de Seguridad de Vehículos Motorizados hacia estándares de seguridad de valor agregado, que respaldan las necesidades térmicas y acústicas de las plataformas eléctricas de batería, y se alinea con las estrategias de relocalización de proveedores de los OEM que limitan el riesgo de suministro de Asia-Pacífico.[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Descripción General de las Normas Federales de Seguridad de Vehículos Motorizados," nhtsa.gov La demanda se sostiene por los servicios de recalibración de Sistemas Avanzados de Asistencia al Conductor (ADAS) incluidos en paquetes, que convierten cada reemplazo de parabrisas en un procedimiento técnico y generan nuevos ingresos en el mercado posventa. El acristalamiento laminado conserva la posición más grande, aunque el vidrio inteligente o conmutable gana terreno a medida que las marcas premium incorporan funciones electrocromáticas en sus líneas principales. Las unidades de parabrisas siguen siendo el principal impulsor de volumen, mientras que las innovaciones en techos panorámicos elevan la demanda de techos solares. En general, el mercado de vidrio automotriz de América del Norte se beneficia de los mandatos de electrificación, la armonización regulatoria y una red en expansión de líneas de flotado localizadas que acortan los tiempos de entrega.

Conclusiones Clave del Informe

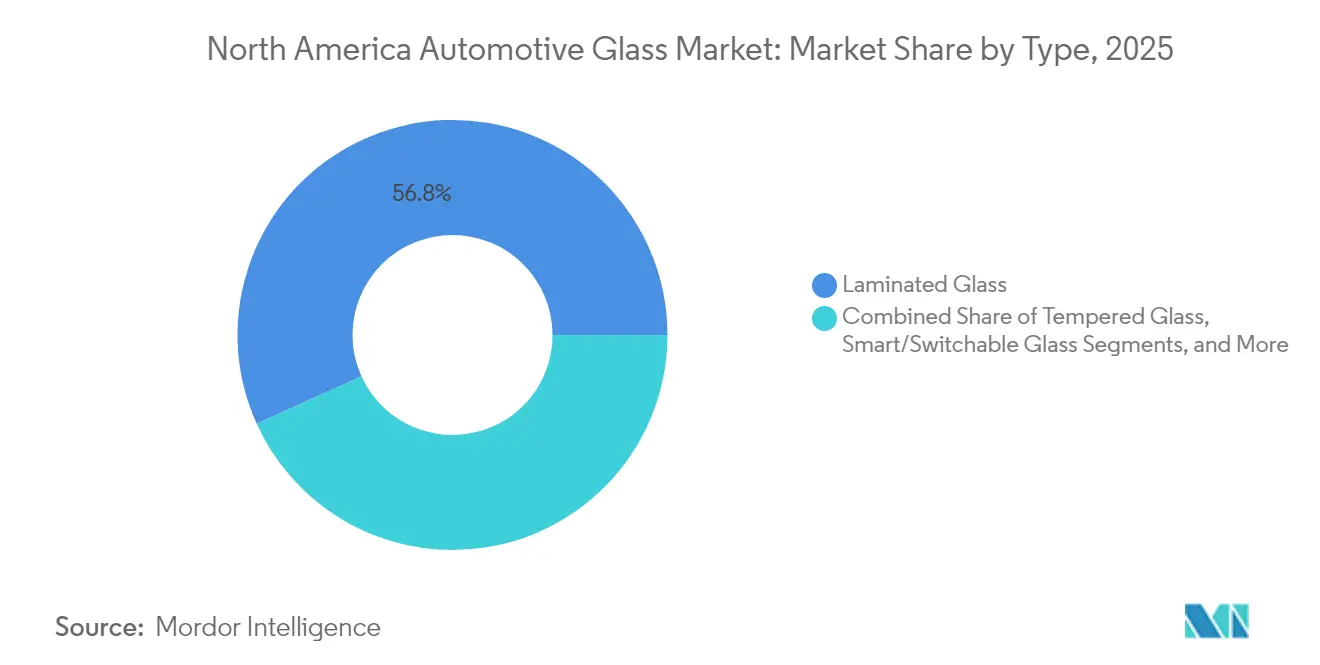

- Por tipo, el acristalamiento laminado representó el 56,78% de la participación del mercado de vidrio automotriz de América del Norte en 2025; el vidrio inteligente/conmutable registra la CAGR más rápida del 8,28% hasta 2031.

- Por aplicación, los parabrisas representaron el 48,10% de la participación del tamaño del mercado de vidrio automotriz de América del Norte en 2025, mientras que las unidades de techo solar y techo panorámico están proyectadas para crecer a una CAGR del 7,62% hasta 2031.

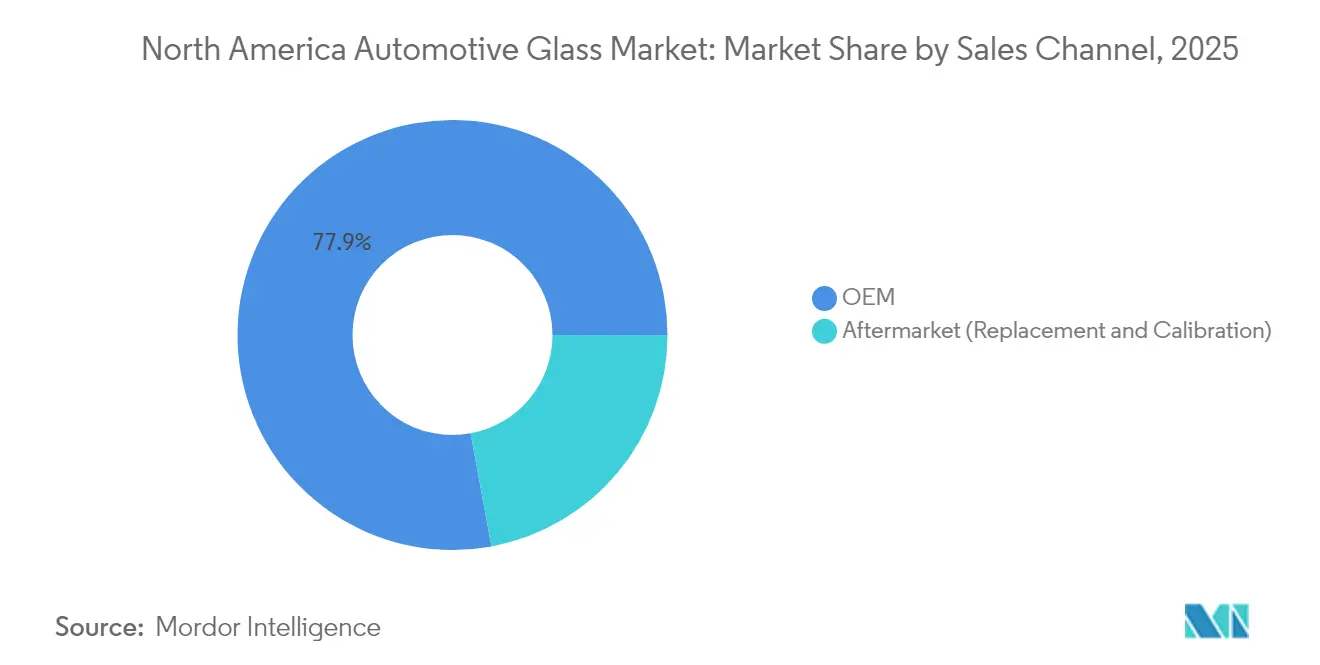

- Por canal de ventas, las instalaciones OEM dominaron con una participación del 77,90% en 2025, aunque el mercado posventa se expande a una CAGR del 8,78% impulsado por las necesidades de recalibración de ADAS.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 64,60% del volumen y se espera que crezcan a una CAGR del 6,98% a medida que la electrificación reconfigura las especificaciones de acristalamiento.

- Por país, Estados Unidos aportó el 74,80% de los ingresos regionales en 2025; Canadá representa el mercado de más rápido crecimiento con una CAGR del 7,34% respaldada por grandes inversiones en vehículos eléctricos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio Automotriz de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vidrio Inteligente/Conmutable | +1.5% | Segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Servicios de Recalibración de ADAS Incluidos en Paquetes | +1.3% | Canales del mercado posventa | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Vehículos Ligeros | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Impulso a la Electrificación para Vidrio Ligero | +1.1% | Centros de fabricación de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Relocalización del Suministro de Vidrio por parte de los OEM | +0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Estrictas Normas FMVSS y de Transporte Canadá | +0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de vidrio inteligente/conmutable en acabados premium

Los techos solares electrocromáticos, las ventanillas laterales oscurecibles y las pantallas integradas en el vidrio están pasando de los modelos de lujo a los acabados medios-altos, ya que los OEM buscan diferenciación en el habitáculo. Gentex envía más de 50 millones de dispositivos oscurecibles anualmente, lo que demuestra la madurez de fabricación que reduce las barreras de costo.[2]Gentex Corporation, "Tecnologías de Vidrio Oscurecible," gentex.com Las estructuras electrocromáticas basadas en películas reducen el peso en comparación con la construcción tradicional de celdas vidrio-vidrio, alineando el acristalamiento inteligente con los objetivos de autonomía de los vehículos eléctricos. Las capas digitales adicionales permiten imágenes de visualización frontal y sensores de monitoreo del conductor, lo que permite a los fabricantes combinar seguridad y entretenimiento a bordo. A medida que los organismos reguladores fomentan la tecnología de monitoreo del conductor, la adopción de vidrio inteligente aumenta en paralelo, fortaleciendo el mercado de vidrio automotriz de América del Norte.

Servicios de recalibración de ADAS incluidos en paquetes que impulsan la demanda de reemplazo

Los sistemas basados en cámaras montados en los parabrisas deben recalibrarse después del reemplazo del vidrio, convirtiendo un trabajo antes sencillo en una visita de servicio electrónico. Las aseguradoras ahora exigen procedimientos certificados, elevando el nivel de habilidades requerido para los técnicos y permitiendo que las cadenas que poseen equipos de calibración cobren primas. Las unidades de parabrisas crecen en complejidad facturable, y los módulos de sensores complementarios en las ventanillas laterales también se incorporan a la combinación del mercado posventa. La mayor barrera técnica eleva los ingresos por trabajo y contribuye a sostener el mercado de vidrio automotriz de América del Norte más allá del crecimiento natural del parque vehicular.

Aumento de la producción de vehículos ligeros en América del Norte

La producción se está estabilizando cerca de 15,8 millones de unidades anuales hasta 2030, revirtiendo la volatilidad anterior relacionada con el comercio. Se prevé que los modelos eléctricos de batería representen el 44,4% de la producción regional para 2029, frente al 7,2% en 2023, mientras que las variantes de combustión interna caerán por debajo de un tercio de la producción. El paso hacia las plataformas eléctricas requiere ensamblajes laminados más delgados que mejoran la gestión térmica y reducen la resistencia aerodinámica. Los corredores de fabricación concentrados en el llamado corredor automotriz crean escala para entregas justo a tiempo, lo que ancla aún más el mercado de vidrio automotriz de América del Norte a la producción doméstica. Aunque los aranceles aún generan incertidumbre en la planificación, los mandatos de electrificación garantizan un largo horizonte para la demanda de acristalamiento avanzado.

Impulso a la electrificación que favorece el acristalamiento laminado ligero

Cada kilogramo eliminado de un vehículo eléctrico se traduce en mayor autonomía utilizable, lo que lleva a los OEM a sustituir las ventanillas laterales templadas por alternativas laminadas delgadas que conservan la resistencia al tiempo que reducen la masa. El ejemplo de la capa intermedia Evoca de Eastman ilustra cómo el rendimiento acústico, solar y de impacto puede combinarse en un solo laminado orientado a ventanas laterales de vehículos eléctricos de batería. Los recubrimientos de control solar reducen las cargas del sistema de climatización que agotan las baterías, y las capas acústicas compensan la ausencia de ruido del motor. Los proveedores capaces de co-extruir capas intermedias multifuncionales capturan un crecimiento desproporcionado a medida que el mercado de vidrio automotriz de América del Norte se orienta hacia diseños específicos para vehículos eléctricos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Ceniza de Soda y las Capas Intermedias | -0.9% | Global hacia América del Norte | Corto plazo (≤ 2 años) |

| Alto Costo Incremental del Vidrio Inteligente | -0.7% | Segmentos premium | Mediano plazo (2-4 años) |

| Restricciones de Capacidad en Líneas de Flotado de Bajo Contenido de Hierro | -0.6% | Instalaciones en América del Norte | Mediano plazo (2-4 años) |

| Preferencia de las Aseguradoras por Vidrio de Bajo Costo | -0.5% | Mercado posventa de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de la ceniza de soda, el PVB y las capas intermedias de EVA

Sekisui Chemical elevó los precios del PVB entre un 6% y un 15% a finales de 2024, citando la inflación en energía y logística.[3]Sekisui Chemical Co. Ltd., "Revisión de Precios de Capa Intermedia de PVB," sekisuichemical.com La adquisición por parte de Sisecam de los activos de ceniza de soda de Ciner Group en Estados Unidos concentra la oferta en un momento en que la demanda crece hacia 83 millones de toneladas para 2030. La limitada disponibilidad de minas naturales de ceniza de soda y un pequeño grupo de productores globales de PVB otorgan poder de fijación de precios a los proveedores de materias primas, comprimiendo los márgenes del flotado y obligando a los procesadores a cubrirse o integrarse verticalmente. Los aumentos repentinos de costos erosionan la rentabilidad en todo el mercado de vidrio automotriz de América del Norte cuando los traslados de precios se retrasan.

Alto costo incremental de soluciones de vidrio inteligente y recubierto

Los paquetes electrocromáticos y de control solar exigen primas de precio que superan la disposición a pagar del mercado general fuera de los segmentos de lujo. Aunque los ensamblajes basados en películas son más económicos que los dispositivos de vacío anteriores, un techo panorámico equipado con capas oscurecibles puede añadir miles de USD a una hoja de configuración, lo que ralentiza las tasas de penetración en los acabados sensibles al costo. Los proveedores deben subsidiar los programas iniciales o agrupar el vidrio con paquetes de características rentables para alcanzar escala. Hasta que la economía unitaria mejore, el mercado de vidrio automotriz de América del Norte verá una adopción desigual del vidrio inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La innovación en vidrio inteligente impulsa la transformación del segmento premium

El acristalamiento laminado generó el 56,78% de los ingresos de 2025 en el mercado de vidrio automotriz de América del Norte, anclado por su papel indispensable en los parabrisas y el uso creciente de ventanillas laterales laminadas para seguridad y confort acústico. El vidrio inteligente o conmutable lidera el crecimiento con una CAGR del 8,28% a medida que los techos solares electrocromáticos migran hacia líneas de vehículos más amplias. Los paneles templados, antes dominantes por razones de costo, están siendo desplazados lentamente en áreas no críticas a medida que los fabricantes buscan ahorros de masa y mayor rendimiento térmico. Los segmentos de vidrio recubierto se expanden en paralelo, impulsados por programas de vehículos eléctricos que demandan baja ganancia de calor solar para proteger la autonomía de la batería.

La innovación continua sustenta el impulso del segmento. El enfoque basado en películas de Gentex reduce el espesor al tiempo que permite una gran libertad geométrica para los módulos de techo. La tecnología de pantalla integrada fusiona el control del deslumbramiento con el sistema de entretenimiento a bordo, abriendo nuevos segmentos de ingresos para los fabricantes de vidrio. Las construcciones laminadas ahora incorporan múltiples capas intermedias —acústicas, solares y estructurales— demostrando cómo una sola pieza puede satisfacer la seguridad, el confort y la eficiencia energética. A medida que aumenta la complejidad tecnológica, los proveedores con capacidades en química, recubrimientos y electrónica consolidan su posición en el mercado de vidrio automotriz de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La innovación en techos solares acelera la adopción de características premium

Los parabrisas conservaron una participación del 48,10% en el mercado de vidrio automotriz de América del Norte en 2025, respaldados por su instalación obligatoria y estrictas regulaciones de impacto. Sin embargo, los módulos de techo solar y techo panorámico registran la CAGR más rápida del 7,62% hasta 2031, ya que los techos panorámicos se convierten en un elemento de diseño predominante. Los paneles de techo laminados integran oscurecimiento electrocromático, filtración UV y rejillas de calefacción, mejorando la experiencia del habitáculo sin añadir persianas opacas.

Las ventanillas laterales hacen la transición de formatos templados a laminados en los acabados más altos, proporcionando resistencia al robo y habitáculos más silenciosos —atributos muy valorados en los vehículos eléctricos casi silenciosos. Los lunetos traseros se mantienen estables en volumen, aunque ven evolucionar funciones inteligentes incrementales como antenas integradas y líneas de desempañado. El vidrio de espejo exterior migra hacia espejos electrónicos basados en cámaras, reconfigurando la pila de hardware pero siguiendo dependiendo de sustratos pulidos con precisión. Las aperturas más grandes y los recubrimientos multifuncionales elevan el nivel de ingeniería y refuerzan la dependencia de los OEM de socios de acristalamiento experimentados dentro del mercado de vidrio automotriz de América del Norte.

Por Canal de Ventas: La complejidad del mercado posventa impulsa las primas de servicio

Las instalaciones OEM representaron el 77,90% de la demanda unitaria en 2025, resultado natural de que cada vehículo nuevo necesita vidrio de fábrica. Aun así, la CAGR del 8,78% del mercado posventa supera el crecimiento OEM porque la calibración de ADAS convierte los reemplazos en procedimientos de alto valor. Los equipos de calibración, los tableros de objetivo y las suscripciones de software crean elevados requisitos de capital, orientando el volumen hacia cadenas con presencia nacional y alianzas con aseguradoras.

Los paquetes de servicio especializados combinan el reemplazo del parabrisas, la recalibración de la cámara y, en ocasiones, la alineación de ruedas, lo que refleja la interdependencia de los sistemas de seguridad modernos. Los talleres independientes deben invertir o retirarse, acelerando la consolidación. Al mismo tiempo, los instaladores móviles habilitados por el comercio electrónico prosperan gracias a la conveniencia, pero aún deben subcontratar la calibración a centros autorizados. El paso del vidrio como producto básico al servicio integrado explica por qué el mercado de vidrio automotriz de América del Norte registra mayores ingresos promedio por trabajo que hace una década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La electrificación de automóviles de pasajeros impulsa la innovación en vidrio

Los automóviles de pasajeros capturaron el 64,60% de la participación de 2025 y se proyecta que avancen a una CAGR del 6,98%, impulsados por la rápida electrificación de sedanes, hatchbacks y SUV. El apetito del segmento de pasajeros por techos panorámicos y vidrio oscurecible eleva el valor por vehículo. Los modelos de tipo SUV, en particular, destinan más superficie del techo al vidrio, beneficiando a los proveedores capaces de laminar paneles grandes y curvados.

Las furgonetas comerciales ligeras se benefician de la electrificación de flotas y del crecimiento de la entrega de última milla, lo que demanda recubrimientos térmicos que moderen el calor del habitáculo durante las paradas frecuentes. Los camiones medianos y pesados siguen las actualizaciones regulatorias que exigen ventanas laterales laminadas para la integridad en caso de vuelco. En todos los estilos de carrocería, las plataformas de vehículos eléctricos imponen nuevas restricciones en masa y comportamiento térmico, lo que lleva a los OEM a especificar laminados avanzados con recubrimientos multifuncionales. Estos cambios alimentan una demanda constante en el mercado de vidrio automotriz de América del Norte durante los próximos cinco años.

Análisis Geográfico

Estados Unidos ancla el mercado de vidrio automotriz de América del Norte con el 74,80% de los ingresos en 2025. La producción doméstica se mantiene estable en aproximadamente 15,8 millones de vehículos ligeros por año, mientras que el rigor regulatorio bajo la norma FMVSS 205 fomenta actualizaciones continuas de productos. La proliferación de ADAS, las altas tasas de adopción de techos solares y las sólidas redes del mercado posventa permiten la adopción de acristalamiento premium. Las líneas de flotado de EE. UU. también gozan de la preferencia de Compra Americana para las adquisiciones de flotas federales, lo que las convierte en la fuente preferida para los OEM que desean evitar la posible exposición arancelaria.

Canadá registra la expansión más rápida con una CAGR del 7,34% hasta 2031. Los grandes compromisos con los vehículos eléctricos —la construcción de la cadena de valor de CAD 15 mil millones de Honda y la planta de baterías de CAD 7 mil millones de Volkswagen— elevarán la demanda local de vidrio en parabrisas, módulos de techo y ventanillas laterales preparadas para sensores. La alineación casi espejo de Transporte Canadá con las normas FMVSS reduce los costos de pruebas duplicadas, lo que permite a los proveedores calificar piezas una sola vez para ventas en ambos países. Los incentivos provinciales para vehículos de cero emisiones aceleran aún más los lanzamientos de modelos, profundizando el crecimiento del mercado de vidrio automotriz de América del Norte en Canadá.

México completa la región como base de producción competitiva en costos dentro del marco del USMCA. Aunque sus ventas domésticas son menores, las líneas de ensamblaje orientadas a la exportación requieren un suministro sincronizado de acristalamiento. Los bajos costos laborales atraen líneas adicionales de laminado y luneto trasero, y la proximidad a los centros de distribución de EE. UU. reduce los tiempos de envío. A medida que los OEM diversifican las cadenas de suministro, México sigue siendo parte integral de la columna vertebral operativa del mercado de vidrio automotriz de América del Norte.

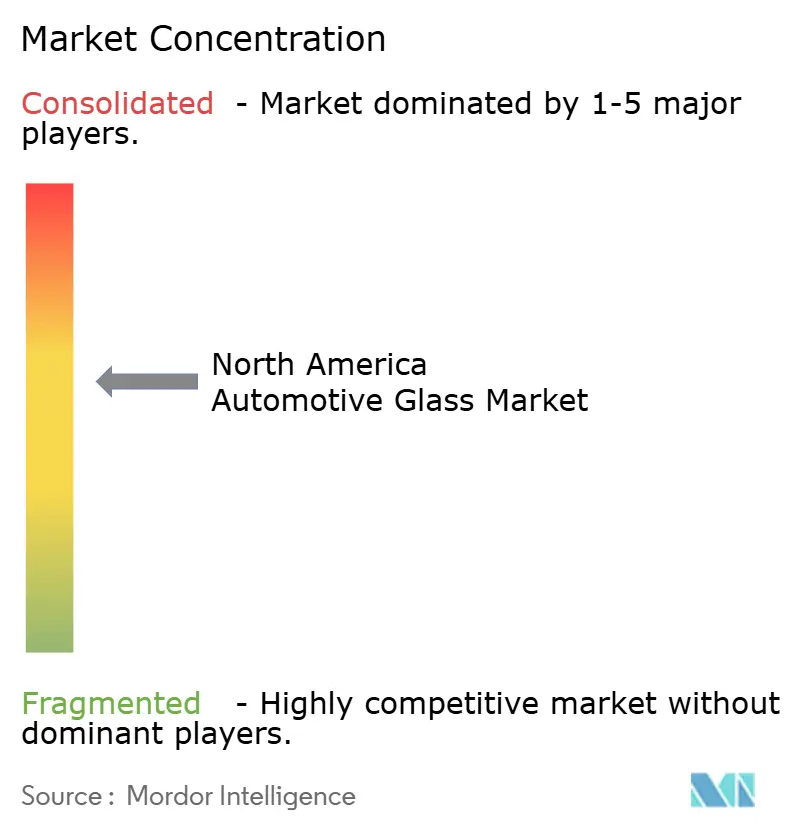

Panorama Competitivo

El mercado de vidrio automotriz de América del Norte exhibe una concentración moderada. AGC Inc., Saint-Gobain Sekurit, Fuyao Glass y NSG Group controlan colectivamente la mayoría del volumen OEM, aprovechando su escala global y los hornos de flotado locales. Los especialistas en tecnología como Gentex se enfocan en nichos de vidrio inteligente, suministrando módulos electrocromáticos que generan márgenes premium.

La expansión de capacidad subraya la intención estratégica. La ampliación de USD 400 millones de Fuyao en Illinois, anunciada en marzo de 2025, añade 280.000 toneladas de producción de flotado, apoyando tanto a clientes OEM como del mercado posventa. La adquisición por parte de Gentex de los activos automotrices de VOXX International, completada en abril de 2025, amplía sus capacidades de módulos de techo y pantallas integradas en el vehículo, posicionándola para combinar vidrio, electrónica y software en ofertas integradas. AGC y Saint-Gobain invierten fuertemente en líneas de vidrio de control solar y bajo contenido de hierro para capturar la demanda de vehículos eléctricos.

La competencia evoluciona en dos ejes: liderazgo en costos en paneles básicos y liderazgo tecnológico en laminados multifuncionales. Los proveedores de productos básicos persiguen rendimiento y eficiencia, mientras que los líderes tecnológicos compiten por integrar pantallas, antenas y elementos calefactores. Las adquisiciones de los OEM valoran cada vez más la experiencia en integración de sistemas, favoreciendo a los proveedores que pueden certificar la compatibilidad con ADAS y proporcionar datos para plataformas digitales de salud vehicular. Esta carrera de características define la trayectoria del mercado de vidrio automotriz de América del Norte.

Líderes de la Industria de Vidrio Automotriz de América del Norte

AGC Inc.

Saint-Gobain Sekurit

Fuyao Glass Industry Group Co., Ltd.

Vitro S.A.B. de C.V.

Gentex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fuyao Glass comprometió USD 400 millones para expandir su planta de flotado en Decatur, Illinois, aumentando la capacidad de grado automotriz premium en 280.000 toneladas.

- Febrero de 2025: PGW Auto Glass inauguró un centro avanzado de calibración de ADAS en Houston para mejorar la seguridad y la calidad del servicio.

- Enero de 2025: Gentex presentó techos solares electrocromáticos basados en películas y viseras solares con pantalla integrada en el CES 2025, señalando la integración de vidrio inteligente de próxima generación.

- Septiembre de 2024: PGW Auto Glass adquirió PH Vitres d'Autos, añadiendo 22 ubicaciones canadienses y ampliando su presencia regional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado norteamericano de la cristalería del automóvil como todos los cristales laminados, templados, recubiertos e inteligentes que se instalan en fábrica o se venden para su sustitución en turismos y vehículos comerciales en Estados Unidos, Canadá y México. El vidrio de los retrovisores, techos solares y carcasas de cámaras o sensores se contabiliza cuando es un cristal o módulo integral.

Exclusión del ámbito de aplicación: el vidrio plano de edificios, electrodomésticos y ferrocarriles queda fuera de esta evaluación.

Segmentación

- Por Tipo

- Vidrio Laminado

- Vidrio Templado

- Vidrio Recubierto y de Control Solar

- Vidrio Inteligente/Conmutable

- Por Aplicación

- Parabrisas

- Ventanilla Lateral

- Luneto Trasero

- Techo Solar/Techo Panorámico

- Espejos Retrovisores y Exteriores

- Por Canal de Ventas

- OEM

- Posventa (Reemplazo y Calibración)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo

- Vehículo Multiusos

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Automóviles de Pasajeros

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricación de líneas de vidrio flotado, compradores de acristalamiento OEM y cadenas regionales de posventa en el Medio Oeste de EE.UU., Ontario y el norte de México. Estas conversaciones aclararon los precios medios de venta, la cuota de parabrisas preparados para sensores y las tasas de acoplamiento de la mano de obra de calibración, lo que nos permitió conciliar las indicaciones secundarias y ajustar los coeficientes del modelo.

Investigación documental

Comenzamos con conjuntos de datos reglamentarios: La construcción de vehículos del Departamento de Transporte de EE.UU., los registros de vehículos de motor de Statistics Canada y los resultados de producción del INEGI de México, que anclan los volúmenes unitarios. Los flujos comerciales de UN Comtrade y los archivos de la Comisión de Comercio Internacional de EE.UU. nos ayudaron a observar los movimientos transfronterizos de los artículos HS 700721 y 700729. Los índices del sector se refinaron a través de los registros de llamadas a revisión de seguridad de la NHTSA y las tablas de frecuencia de siniestros publicadas por el Insurance Institute for Highway Safety. Los datos financieros de los informes SEC 10-K, los archivos canadienses SEDAR y los informes D&B Hoovers proporcionaron información sobre los ingresos, mientras que las curvas de adopción técnica se trazaron a través de las patentes indexadas en Questel. Las fuentes citadas son ilustrativas, pero todos los datos utilizados se han obtenido a partir de material público y de suscripción.

Dimensionamiento y previsión del mercado

Construimos un modelo descendente que escala la producción regional de vehículos ligeros y el parque con la superficie acristalada a nivel de vehículo, la mezcla de templado y laminado y la incidencia de la sustitución. Los resultados se cotejaron mediante análisis ascendentes selectivos de proveedores y comprobaciones de canales. Variables clave como la cuota de producción de los SUV, la penetración de las baterías eléctricas, la inflación de los precios del vidrio templado, la frecuencia de las colisiones y las tasas de adopción de la opción de vidrio inteligente alimentan una regresión multivariante que proyecta valores hasta 2030. Las lagunas en los datos (por ejemplo, los volúmenes de posventa en Canadá) se cubrieron aplicando ratios de incidencia estadounidenses ajustados en función de la antigüedad del parque.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de estrés mediante comprobaciones de las desviaciones con respecto a los beneficios trimestrales de los fabricantes de vidrio que cotizan en bolsa y las rupturas de las tendencias aduaneras. Los analistas senior revisan las anomalías antes de aprobarlas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, como ampliaciones de capacidad o nuevos mandatos de acristalamiento. Cada versión se somete a una nueva validación.

Por qué la línea de base de vidrio para automoción de Mordor en Norteamérica inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes ámbitos de servicios, combinaciones de precios y cadencias de actualización. Nuestro enfoque, basado en las señales reguladoras, comerciales y financieras, mantiene los supuestos transparentes para los planificadores que necesitan cifras reproducibles.

Algunos editores limitan el análisis a los cristales templados u omiten los ingresos por calibración ADAS; otros fusionan el acristalamiento de edificios y el de automóviles; varios congelan la moneda en las medias del año anterior o modelan sólo la demanda de los fabricantes de equipos originales, sobrevalorando o infravalorando los totales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,26 B (2025) | Inteligencia de Mordor | - |

| USD 5,42 B (2024) | Consultoría regional A | Excluye la calibración posventa y la prima por cristales inteligentes; año de referencia 2024. |

| USD 8,20 B (2024) | Diario profesional B | Sólo se contabilizan los cristales templados, pero se añaden los volúmenes de sustitución completa; la hipótesis de inflación del ASP no está validada |

En conjunto, la comparación muestra que cuando se armonizan el alcance, las métricas de valoración y la cadencia de actualización, la línea de base de Mordor para 2025 ofrece un punto medio equilibrado y un camino trazable hacia adelante para los responsables de la toma de decisiones en toda la cadena de valor del acristalamiento en Norteamérica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio automotriz de América del Norte en 2026?

El mercado está valorado en USD 6,69 mil millones en 2026.

¿Qué tipo de vidrio crece más rápido en este mercado?

El vidrio inteligente/conmutable lidera con una CAGR del 8,28% hasta 2031.

¿Por qué el segmento del mercado posventa se expande más rápido que las ventas OEM?

Los vehículos equipados con ADAS requieren una calibración precisa después del reemplazo del vidrio, impulsando la demanda de servicios en el mercado posventa y generando una CAGR del 8,78%.

¿Qué país muestra la tasa de crecimiento más alta en América del Norte?

Canadá registra el crecimiento más rápido, avanzando a una CAGR del 7,34% debido a las grandes inversiones en vehículos eléctricos.

Última actualización de la página el: