Tamaño y Cuota del Mercado de Sistemas de Techo Convertible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

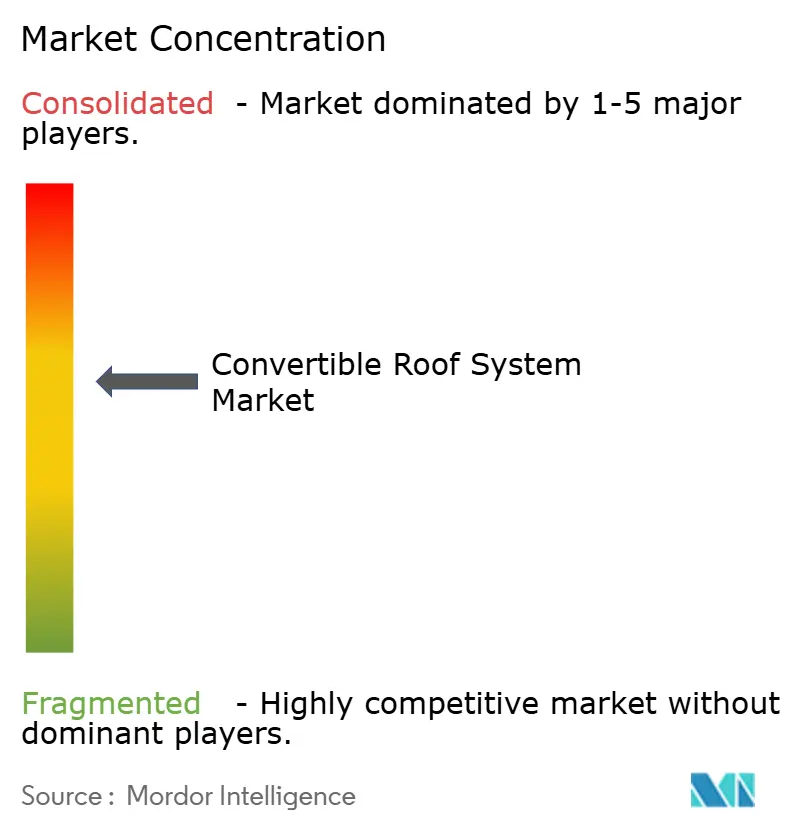

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Techo Convertible por Mordor Intelligence

El tamaño del mercado de sistemas de techo convertible alcanzó los 1,74 mil millones de USD en 2025 y se proyecta que ascienda a 2,27 mil millones de USD en 2030, reflejando una CAGR del 5,43%. El aumento de la riqueza, los lanzamientos de vehículos premium y la convergencia tecnológica posicionan al mercado de sistemas de techo convertible como un diferenciador clave para los fabricantes de automóviles que buscan lograr mayores márgenes. La demanda se intensifica a medida que las marcas de lujo instalan configuraciones de techo abierto como estándar, mientras que los avances estructurales desbloquean nuevos modelos de SUV y vehículos eléctricos. Los paneles de fibra de carbono de bajo peso reducen la masa sin comprometer la seguridad en caso de colisión, y el accionamiento eléctrico permite una integración perfecta con la electrónica del vehículo. Las funciones de techo inteligente conectado añaden valor experiencial que respalda los ingresos recurrentes por software. La presión competitiva de los techos panorámicos persiste, aunque la innovación de los proveedores y la adopción por parte de las flotas sostienen la trayectoria de crecimiento.

Conclusiones Clave del Informe

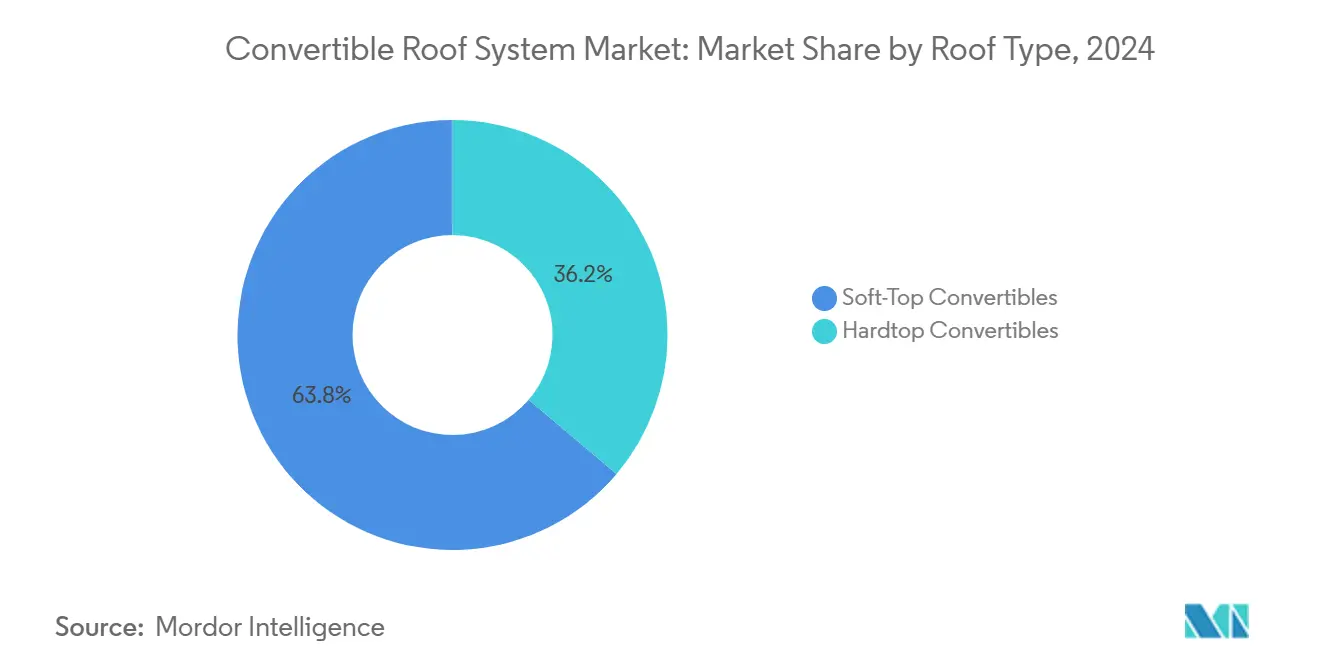

- Por tipo de techo, los convertibles de techo suave lideraron el mercado de sistemas de techo convertible con una cuota de ingresos del 63,78% en 2024; se prevé que los sistemas de techo rígido se expandan a una CAGR del 8,56% hasta 2030.

- Por tipo de vehículo, los sedanes y hatchbacks concentraron el 41,64% de la cuota del mercado de sistemas de techo convertible en 2024, mientras que los SUV avanzan a una CAGR del 8,12% hasta 2030.

- Por mecanismo de accionamiento, los sistemas eléctricos representaron el 47,83% del tamaño del mercado de sistemas de techo convertible en 2024 y se espera que crezcan a una CAGR del 9,48% hasta 2030.

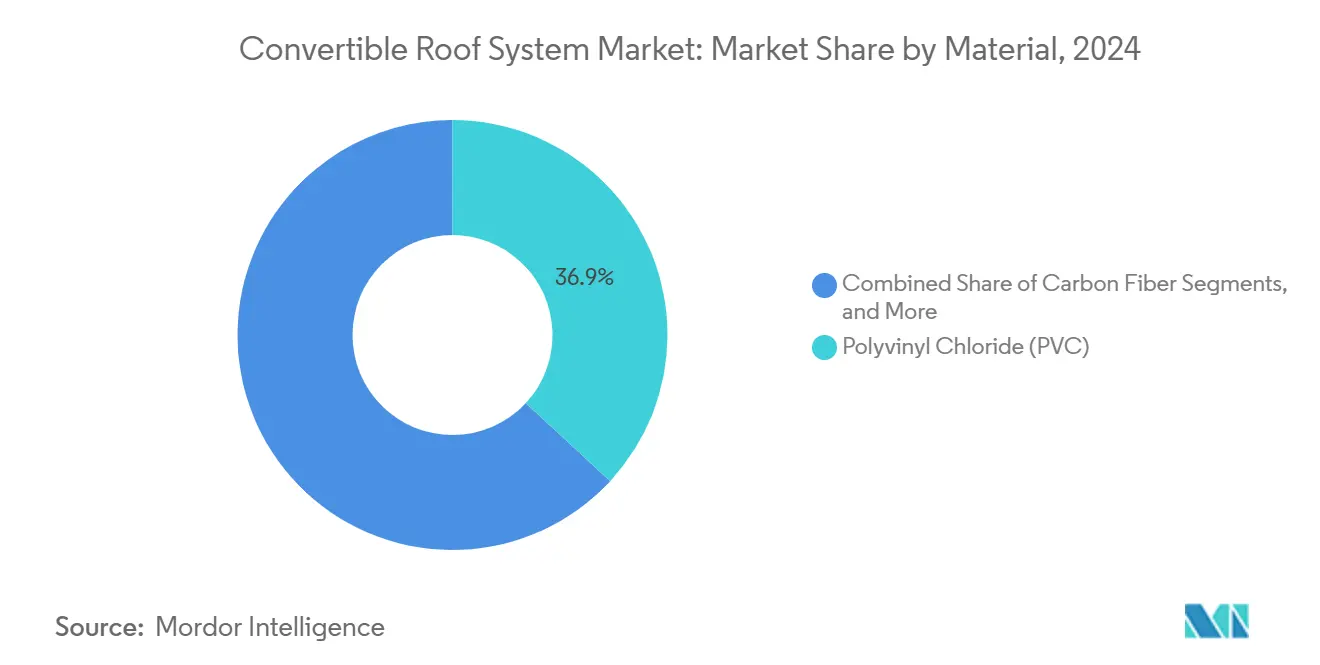

- Por material, el cloruro de polivinilo representó el 36,92% del tamaño del mercado de sistemas de techo convertible en 2024, mientras que se espera que la fibra de carbono se expanda a una CAGR del 11,36% hasta 2030.

- Por aplicación de uso final, el transporte privado dominó el mercado de sistemas de techo convertible con una cuota del 70,58% en 2024; se proyecta que las flotas comerciales registren la CAGR más alta del 6,91% entre 2024 y 2030.

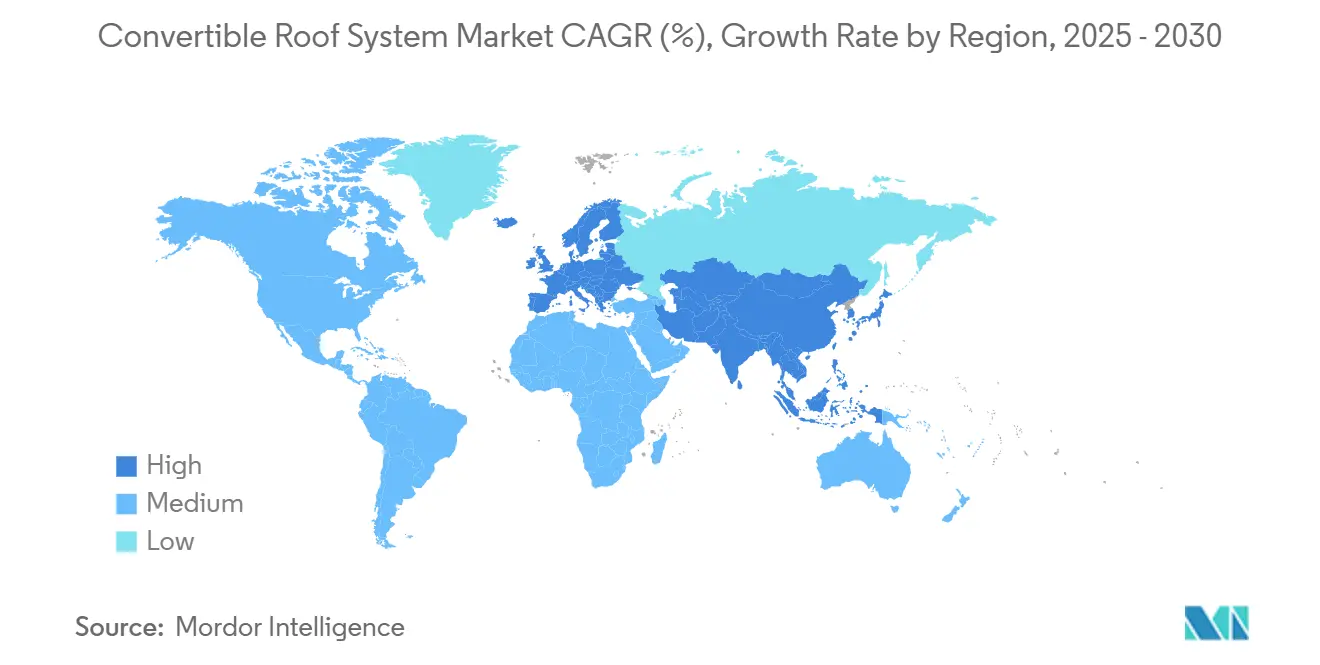

- Por geografía, Europa capturó el 37,84% del tamaño del mercado de sistemas de techo convertible en 2024, y se proyecta que la región de Asia-Pacífico crezca a una CAGR del 6,63% durante el período de previsión.

Tendencias e Información del Mercado Global de Sistemas de Techo Convertible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Demanda de Vehículos Premium | +1.8% | Global, concentrado en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Avances en Materiales Ligeros | +1.6% | Global, liderado por los centros de fabricación de Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Impulso de Equipamiento en SUV | +1.1% | Global, más fuerte en América del Norte y China | Corto Plazo (≤ 2 Años) |

| Arquitecturas de Techo Preparadas para Vehículos Eléctricos | +0.9% | Europa y América del Norte en adopción temprana, Asia-Pacífico en expansión | Largo Plazo (≥ 4 Años) |

| Funciones de Techo Inteligente Conectado | +0.8% | Mercados premium a nivel global, regiones tecnológicamente avanzadas | Mediano Plazo (2–4 Años) |

| Movilidad Experiencial y Flotas de Alquiler | +0.7% | Centros urbanos a nivel global, centros de economía colaborativa | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Vehículos Premium

Las marcas de lujo han reposicionado los convertibles, pasando de productos de nicho y halo a versiones premium convencionales. Las variantes convertibles suelen exigir una prima de precio del 15 al 25% sobre los equivalentes de techo fijo, lo que ayuda a los fabricantes de automóviles a compensar los costos asociados a la electrificación. Los compradores adinerados valoran la movilidad experiencial, lo que impulsa tasas de adopción más altas incluso en segmentos históricamente de techo cerrado. Los fabricantes de equipos originales ahora lanzan opciones convertibles desde el inicio, en lugar de al final del ciclo, acelerando las ventajas del tiempo de ciclo. Los cambios demográficos hacia el consumo orientado a la experiencia sostienen el volumen más allá de los entusiastas tradicionales de los automóviles deportivos. Los SUV convertibles validan la base direccionable más amplia y refuerzan las carteras de pedidos de los proveedores. La integración de sistemas de techo convertible en segmentos anteriormente excluidos, como los SUV de lujo, demuestra la confianza de los fabricantes en una demanda sostenida, respaldada por cambios demográficos hacia patrones de consumo orientados a la experiencia entre los consumidores adinerados[1]Bengt Halvorson, "¿Dónde están los convertibles eléctricos?" Green Car Reports, greencarreports.com.

Avances en Materiales Ligeros

La adopción de la fibra de carbono en los sistemas de techo convertible representa un cambio de paradigma en la ingeniería estructural, con innovaciones de fabricación que reducen los costos de producción mediante técnicas avanzadas de moldeo por compresión. Los procesos de Moldeo por Transferencia de Resina a Alta Presión (HP-RTM) ahora logran reducciones de costos del 38% en comparación con los métodos convencionales, lo que hace que la fibra de carbono sea económicamente viable para aplicaciones de nivel medio más allá de los segmentos ultra-lujosos[2]Un Estudio de Caso de un Techo Automotriz con Análisis de Costos,

Keysight, myesi.esi-group.com. Los materiales compuestos de base biológica están emergiendo como alternativas sostenibles, con refuerzos de fibra natural que ofrecen un rendimiento comparable con un menor impacto ambiental, abordando la presión regulatoria para el cumplimiento de la economía circular[3]Godoy Zuniga, Materiales compuestos ecológicos sostenibles en la industria de la movilidad de próxima generación: revisión y perspectivas,

ingenta, ingentaconnect.com.

Impulso de Equipamiento en SUV

Las soluciones de ingeniería, como los techos rígidos modulares y los travesaños desplegables, mantienen la rigidez torsional en los vehículos de carrocería alta. Las solicitudes de patentes muestran pilares A reforzados con inserciones compuestas que evitan penalizaciones de peso. La cuota de los SUV en el mercado de sistemas de techo convertible se está expandiendo ahora más rápidamente que la de los cupés tradicionales, ya que los compradores prefieren posiciones de asiento más elevadas. Los proveedores codesarrollan interfaces de raíl de techo que se integran perfectamente con los accesorios de equipaje, mejorando la practicidad. Los protocolos de prueba confirman el cumplimiento de vuelco sin comprometer la estética de techo abierto. Los fabricantes de automóviles aprovechan las producciones de edición limitada para exhibir la innovación de la marca y atraer tráfico a los concesionarios.

Arquitecturas de Techo Preparadas para Vehículos Eléctricos

Las dimensiones del paquete de baterías elevan las alturas de la línea de cinturón, lo que desafía la elegancia de los perfiles convertibles. Los diseñadores responden incorporando mecanismos de techo de perfil delgado que se pliegan en pozos de almacenamiento poco profundos. El desempañado del cristal calentado es rápido, minimizando el consumo energético de los calentadores eléctricos. Las células solares integradas cargan a bajo nivel los sistemas de 12 voltios, extendiendo los ciclos de operación del techo sin afectar la energía de la batería de tracción. Los pisos de batería estructural se combinan con largueros de fibra de carbono para redistribuir las cargas, manteniendo la masa bajo control. Los primeros adoptantes en Europa y América del Norte influyen en los próximos lanzamientos en Asia-Pacífico a medida que maduran las redes de carga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Producción e Integración | −1.5% | Global, agudo en mercados sensibles al costo | Corto Plazo (≤ 2 Años) |

| Rivalidad de los Techos Panorámicos | −0.9% | Global, más fuerte en los segmentos de mercado masivo | Mediano Plazo (2–4 Años) |

| Limitaciones de Ruido/Gestión Térmica en Vehículos Eléctricos | −0.8% | Europa y América del Norte, prominente en modelos BEV/PHEV | Mediano Plazo (2–4 Años) |

| Volatilidad del Suministro de Materiales Compuestos | −0.6% | Global, con mayor exposición al riesgo en las cadenas de suministro de Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción e Integración

Los mecanismos convertibles involucran más de 200 piezas de precisión, lo que intensifica la complejidad del ensamblaje. Los utillajes especializados y las pruebas de entrada de agua añaden entre 3.000 y 8.000 USD por vehículo. Las economías de escala limitadas amplían los precios de los componentes para los fabricantes de equipos originales más pequeños. Los chips actuadores y las aleaciones exóticas siguen siendo vulnerables a las cadenas de suministro volátiles, lo que resulta en mayores costos de inventario. Para mitigar la carga, los proveedores desarrollan módulos de techo agnósticos a la plataforma que acortan los plazos de validación. Los acuerdos de compra colaborativa permiten a las marcas de nivel medio compartir inversiones en utillajes y asegurar descuentos por volumen.

Rivalidad de los Techos Panorámicos

El vidrio panorámico ofrece entre el 70% y el 80% de la sensación de techo abierto mientras mantiene la integridad estructural de los raíles. Las previsiones proyectan que los ingresos de los techos solares alcancen los 22,78 mil millones de USD en 2034, superando el tamaño del mercado de sistemas de techo convertible. Los módulos de vidrio son menos costosos de diseñar e integrar, lo que los hace más atractivos para los acabados de mercado masivo. Los productos de sombreado electrocrómico y de captación solar difuminan aún más la brecha experiencial. Las encuestas de marketing revelan que algunos compradores asocian los convertibles con preocupaciones de seguridad y meteorológicas, lo que los inclina hacia las alternativas de vidrio; los proveedores de convertibles contrarrestan esto destacando la emoción del viento en el cabello que los paneles estáticos no pueden replicar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Techo: La Innovación en Techo Rígido Acelera la Evolución del Mercado

Los diseños de techo suave mantuvieron el 63,78% de la cuota del tamaño del mercado de sistemas de techo convertible en 2024, subrayando las ventajas de costo y la menor masa que favorece a los modelos de alto rendimiento. Los techos rígidos ganaron impulso, exhibiendo la CAGR más alta del 8,56% hasta 2030, ya que los fabricantes de automóviles los posicionan para una mayor disuasión del robo y usabilidad durante todo el año. Este cambio pone de relieve la tendencia del mercado de sistemas de techo convertible hacia la versatilidad, particularmente en regiones con climas variables. Los techos rígidos ahora cuentan con diseños de múltiples paneles que se apilan de forma compacta, preservando el volumen del maletero. Los mecanismos de aluminio reforzado proporcionan una articulación suave mientras se mantienen los objetivos bajos de ruido, vibración y dureza.

Los fabricantes emplean revestimientos de fibra de carbono para reducir 25 kg de los techos rígidos de acero tradicionales, manteniendo las métricas del centro de gravedad competitivas. Los avances en techos suaves incluyen telas transpirables con polímeros autorreparables, que prolongan la vida útil ante la exposición a la radiación ultravioleta. Las cadenas de suministro se adaptan almacenando adhesivos avanzados compatibles con uniones de materiales mixtos. Ambos tipos de techo adoptan paquetes de sensores compartidos, racionalizando las economías de escala. Se proyecta que el tamaño del mercado de sistemas de techo convertible para los techos rígidos cierre la brecha a medida que las primas de precio se reduzcan y los compradores de mercados emergentes busquen mayor seguridad.

Por Tipo de Vehículo: El Segmento de SUV Transforma los Límites Tradicionales

Los sedanes y hatchbacks combinados representaron el 41,64% del tamaño del mercado de sistemas de techo convertible en 2024, reflejando la base de consumidores madura del segmento. Sin embargo, las configuraciones de SUV encabezan el crecimiento con una CAGR del 8,12% hasta 2030, redefiniendo el mercado de sistemas de techo convertible más allá de los automóviles deportivos clásicos. Las mayores alturas de conducción requieren una compleja protección ante vuelcos, lo que impulsa patentes sobre barras de protección emergentes y anillos de puerta reforzados. Los proveedores capitalizan esto ofreciendo marcos de techo escalables adaptables a múltiples distancias entre ejes, reduciendo la carga de desarrollo para los fabricantes de automóviles.

Los roadsters y cupés mantienen un atractivo de nicho, fomentando el patrimonio de marca e impulsando campañas de marketing halo. Los hatchbacks se benefician de un empaquetado más fácil del almacenamiento del techo, manteniendo bajos los costos unitarios. Los SUV convertibles atraen a familias jóvenes que priorizan la practicidad sin sacrificar el placer de techo abierto. A medida que los crossovers dominan los gráficos de ventas globales, las ganancias de cuota del mercado de sistemas de techo convertible en los acabados de SUV están preparadas para acelerarse, especialmente una vez que las arquitecturas de SUV eléctricos maduren y las densidades de batería mejoren.

Por Mecanismo de Accionamiento: Los Sistemas Eléctricos Impulsan la Revolución de la Automatización

Los actuadores eléctricos concentraron el 47,83% del tamaño del mercado de sistemas de techo convertible en 2024 y crecieron a una CAGR del 9,48% hasta 2030, impulsados por la integración perfecta con el bus CAN. Los motores sin escobillas energéticamente eficientes reemplazan a las bombas hidráulicas, reduciendo la masa en 15 kg. La calibración de software sincroniza los movimientos del techo, las ventanas y la capota, permitiendo que toda la operación se complete en menos de 15 segundos a bajas velocidades del vehículo. Los diseños hidráulicos persisten en los cupés de lujo de gran peso, donde los altos márgenes de fuerza son vitales, aunque las normas ambientales dirigidas a la eliminación de fluidos están acelerando el cambio hacia la electrificación.

Los mecanismos manuales persisten en los automóviles deportivos ligeros para proporcionar a los puristas una experiencia de conducción más auténtica. Los actuadores de polímero de bobina retorcida, recientemente patentados, prometen una reducción del 40% en el número de componentes y una mayor libertad de diseño. La industria de sistemas de techo convertible ahora estandariza los protocolos de autodiagnóstico que transmiten datos del estado del actuador a los centros de servicio. Los análisis del costo del ciclo de vida muestran que los sistemas eléctricos recuperan el mayor gasto inicial a través de menos visitas de mantenimiento, reforzando la preferencia del cliente por las soluciones automatizadas.

Por Material: La Emergencia de la Fibra de Carbono Remodela los Estándares de Rendimiento

El PVC mantuvo el 36,92% del tamaño del mercado de sistemas de techo convertible en 2024, apreciado por su asequibilidad y resistencia climática en los techos suaves. La fibra de carbono avanza a una CAGR del 11,36% hasta 2030, impulsada por la economía del moldeo por compresión que cierra la brecha de costo con el aluminio. Los proveedores integran recortes de carbono reciclado en nervios estructurales no visibles, mejorando las métricas de sostenibilidad. Los mecanismos de aluminio equilibran la rigidez y la resistencia a la corrosión, mientras que el acero permanece en nodos localizados de alta carga por razones de control de costos.

Los avances en ciencia de polímeros ofrecen revestimientos autorreparables que reparan micro-arañazos tras una exposición moderada al calor, prolongando la estética de los techos de tela. Las bioResinas reducen aún más las emisiones de compuestos orgánicos volátiles durante la producción. El tamaño del mercado de sistemas de techo convertible para los componentes de fibra de carbono se alinea con los modelos de alto rendimiento y eléctricos, donde el ahorro de peso se traduce directamente en beneficios de autonomía o aceleración. Las estrategias de fin de vida incluyen vías de despolimerización química para recuperar fibras para aplicaciones secundarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Segmento Comercial Gana Impulso

La propiedad privada concentró el 70,58% del tamaño del mercado de sistemas de techo convertible en 2024, ya que los convertibles continuaron siendo símbolos de estilo de vida. Sin embargo, se espera que los operadores de transporte en plataformas de viajes por encargo y de suscripción de automóviles impulsen la demanda comercial a una CAGR del 6,91% hasta 2030, reconociendo el mayor potencial tarifario. Los módulos de techo para flotas cuentan con interruptores resistentes a la manipulación y sellos reforzados, diseñados para resistir el uso diario intensivo. Los análisis predictivos derivados de los conteos de ciclos del actuador informan a los gestores de flotas sobre las ventanas de mantenimiento inminentes, minimizando el tiempo de inactividad.

Los compradores privados continúan priorizando la personalización, eligiendo colores de techo contrastantes y tapicerías interiores exclusivas. Los fabricantes de automóviles aprovechan esta tendencia con ediciones limitadas que crean valor por escasez. Los operadores comerciales prefieren interiores estandarizados para facilitar la limpieza y la rotación rápida. La industria de sistemas de techo convertible desarrolla paneles de lona de intercambio rápido que reducen los tiempos de reparación tras vandalismo o desgaste.

Análisis Geográfico

Europa lideró el mercado de sistemas de techo convertible con una cuota del 37,84% en 2024, impulsada por una arraigada cultura del convertible, códigos de seguridad ECE estrictos pero precisos, y extensas redes de fabricantes de automóviles premium. Los proveedores alemanes se concentran en Baviera, agilizando las entregas justo a tiempo a los fabricantes de equipos originales de lujo. Los climas mediterráneos también impulsan las tasas de uso, fomentando las reposiciones del mercado de posventa de techos de tela que sostienen la demanda de componentes. Los incentivos gubernamentales para materiales ligeros están impulsando proyectos piloto que integran materiales compuestos reciclados en futuros modelos.

La región de Asia-Pacífico registra el crecimiento más rápido del 6,63% hasta 2030, a medida que los ingresos disponibles en China e India continúan aumentando. Los fabricantes chinos colaboran con proveedores globales de primer nivel para localizar la producción de paneles de techo de fibra de carbono, reduciendo así los aranceles de importación. India es testigo de cómo los ensambladores de lujo importan convertibles semidesmontados para el ensamblaje doméstico, beneficiándose de las concesiones arancelarias. Los centros turísticos del Sudeste Asiático despliegan flotas de convertibles para alquileres en centros turísticos, aumentando los pedidos del segmento comercial.

América del Norte exhibe un crecimiento estable, anclado en una cultura de ocio de viajes por carretera, particularmente en las regiones costeras. Las regulaciones bajo el FMVSS garantizan una rigurosa protección ante vuelcos, impulsando a los proveedores a innovar en refuerzos ligeros. Estados Unidos también encabeza la funcionalidad de techo conectado con actualizaciones de software inalámbricas vinculadas a plataformas de telemática. La corta temporada de convertibles en Canadá influye en una mayor adopción de variantes de techo rígido con calefactores de cabina eficientes. México emerge como base de exportación, con acceso libre de aranceles a múltiples mercados que impulsa la inversión de los proveedores.

Panorama Competitivo

El éxito en el mercado de sistemas de techo convertible depende cada vez más de la capacidad de una empresa para innovar y adaptarse a las cambiantes demandas del mercado. Los fabricantes deben centrarse en desarrollar soluciones ligeras y energéticamente eficientes que se alineen con el creciente segmento de vehículos eléctricos, manteniendo al mismo tiempo altos estándares de seguridad y fiabilidad. Las empresas deben invertir en tecnologías digitales y funciones innovadoras para mejorar la experiencia del usuario y diferenciar sus productos. Construir asociaciones sólidas con los fabricantes de equipos originales del sector automotriz y mantener capacidades de fabricación flexibles son fundamentales para mantener la posición en el mercado y capturar nuevas oportunidades.

Para los competidores que buscan ganar cuota de mercado, centrarse en segmentos de nicho y desarrollar soluciones especializadas para categorías de vehículos específicas podría proporcionar puntos de entrada. La creciente preferencia por los techos solares presenta tanto un desafío como una oportunidad para que las empresas diversifiquen su oferta de productos. Los requisitos regulatorios en materia de seguridad vial y sostenibilidad ambiental son cada vez más estrictos, lo que exige a los fabricantes actualizar continuamente sus tecnologías y materiales.

El éxito en este mercado también depende de gestionar eficazmente las relaciones con la cadena de suministro y mantener la competitividad en costos, al tiempo que se entregan productos de alta calidad que satisfagan las preferencias cambiantes de los clientes. El mercado de sistemas de techo automotriz está preparado para el crecimiento a medida que las empresas se adaptan a estas demandas cambiantes.

Líderes de la Industria de Sistemas de Techo Convertible

Webasto Group

Magna International Inc.

Continental AG

Haartz Corporation

Aisin Seiki Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ferrari presentó el convertible "12Cilindri Spider", que cuenta con un techo rígido retráctil y marca el canto del cisne de su motor V12 de aspiración natural.

- Enero de 2025: Aston Martin presentó el nuevo Vantage Roadster, que cuenta con el techo suave automático de operación más rápida del mundo, que abre o cierra en solo 6,8 segundos, marcando un avance significativo en el diseño y rendimiento del sistema de techo convertible premium.

Alcance del Informe Global del Mercado de Sistemas de Techo Convertible

Los componentes del sistema de techo, los tipos de techo superior, los tipos de vehículos y los segmentos geográficos categorizan el mercado global de sistemas de techo convertible.

Por tipos de componentes del sistema de techo, el mercado se segmenta en material del techo, sistema de accionamiento del techo (motores) y otros tipos de componentes del sistema de techo.

Por tipo de techo superior, el mercado se segmenta en techo rígido y techo suave.

Por tipo de vehículo, el mercado se segmenta en hatchbacks, SUV y sedanes.

Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

| Convertibles de Techo Rígido |

| Convertibles de Techo Suave |

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) |

| Roadsters |

| Vehículos Multiusos (MPV) |

| Hidráulico |

| Eléctrico |

| Manual |

| Acero |

| Aluminio |

| Materiales Compuestos |

| Cloruro de Polivinilo (PVC) |

| Fibra de Carbono |

| Transporte Privado |

| Transporte Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Techo | Convertibles de Techo Rígido | |

| Convertibles de Techo Suave | ||

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) | ||

| Roadsters | ||

| Vehículos Multiusos (MPV) | ||

| Por Mecanismo de Accionamiento | Hidráulico | |

| Eléctrico | ||

| Manual | ||

| Por Material | Acero | |

| Aluminio | ||

| Materiales Compuestos | ||

| Cloruro de Polivinilo (PVC) | ||

| Fibra de Carbono | ||

| Por Aplicación de Uso Final | Transporte Privado | |

| Transporte Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para los sistemas de techo convertible hasta 2030?

Se proyecta que el mercado de sistemas de techo convertible crezca a una CAGR del 5,43% hasta alcanzar los 2,27 mil millones de USD en 2030.

¿Qué tipo de techo se está expandiendo más rápidamente?

Los convertibles de techo rígido registran la CAGR más alta del 8,56% debido a una mayor seguridad y capacidad para todas las condiciones climáticas.

¿Qué tan significativa es la adopción del accionamiento eléctrico?

Los mecanismos eléctricos ya representan el 47,83% de los ingresos y avanzarán a una CAGR del 9,48% a medida que reemplacen a los sistemas hidráulicos.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 6,63%, impulsada por la creciente demanda de vehículos de lujo en China e India.

¿Cómo afectan los techos panorámicos a la demanda de convertibles?

Los techos panorámicos proporcionan una sensación de techo abierto a menor costo, limitando la adopción de convertibles, aunque los convertibles mantienen un valor experiencial único.

¿Qué avances en sostenibilidad están persiguiendo los proveedores?

Las iniciativas van desde paneles de fibra de carbono reciclado y resinas de curado de bajo consumo energético hasta programas de reducción de CO2e, como el programa Greener Roof de Webasto.

Última actualización de la página el: