Tamaño y Participación del Mercado de Bujías de Precalentamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bujías de Precalentamiento Automotriz por Mordor Intelligence

Se espera que el tamaño del Mercado de Bujías de Precalentamiento Automotriz crezca de USD 4.230 millones en 2025 a USD 4.360 millones en 2026 y se prevé que alcance USD 5.070 millones en 2031 a una CAGR del 3,07% durante 2026-2031. La expansión está impulsada por las inminentes normas Euro 7 y de la EPA de EE. UU. sobre arranques en frío, un ciclo resiliente de camiones de tonelaje medio y la creciente adopción de diésel híbrido suave de 48 V. Los vehículos comerciales mantienen motores diésel por su capacidad de carga y autonomía, lo que hace que las bujías de precalentamiento sean indispensables incluso cuando la demanda de diésel en automóviles de pasajeros retrocede. Al mismo tiempo, las plataformas de comercio electrónico de posventa aumentan la visibilidad del producto, mejoran los márgenes y reducen la dependencia de los distribuidores físicos.

Conclusiones Clave del Informe

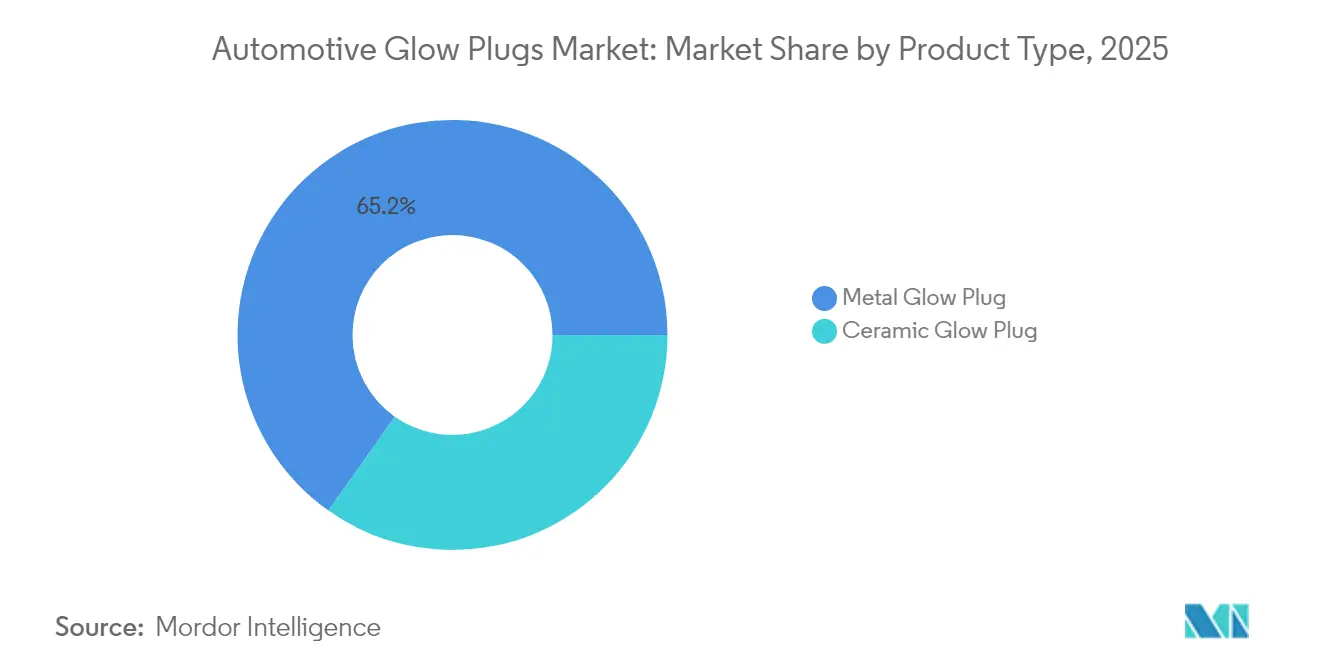

- Por tipo de producto, las variantes metálicas lideraron con una participación de ingresos del 65,21% en 2025, mientras que las alternativas cerámicas tienen previsto registrar la CAGR más rápida del 3,78% hasta 2031.

- Por tipo de vehículo, los vehículos comerciales capturaron el 59,42% de la participación del mercado de bujías de precalentamiento automotriz en 2025 y se están expandiendo a una CAGR del 3,18% hasta 2031.

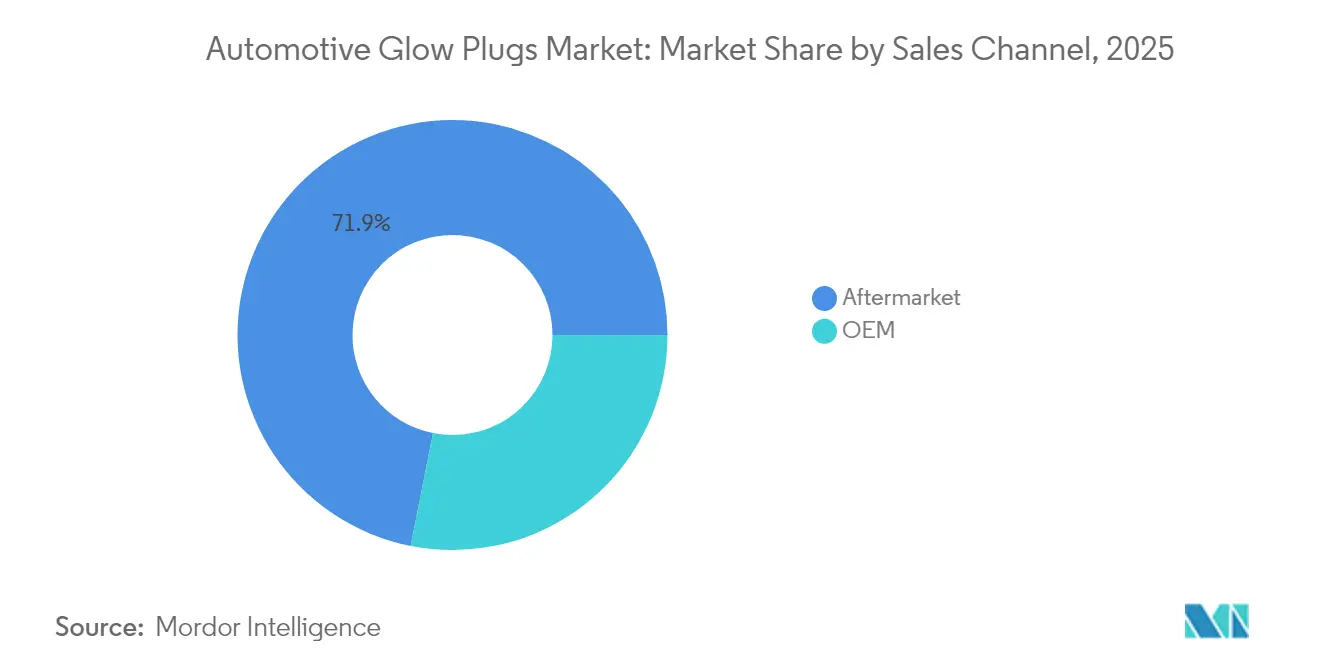

- Por canal de ventas, el mercado de posventa representó el 71,88% del tamaño del mercado de bujías de precalentamiento automotriz en 2025 y se proyecta que crezca un 3,2% anualmente hasta 2031.

- Por tecnología de calentamiento, las bujías de bobina simple mantuvieron el 48,12% de la participación de ingresos en 2025 y registraron la CAGR proyectada más alta del 3,52% en 2031.

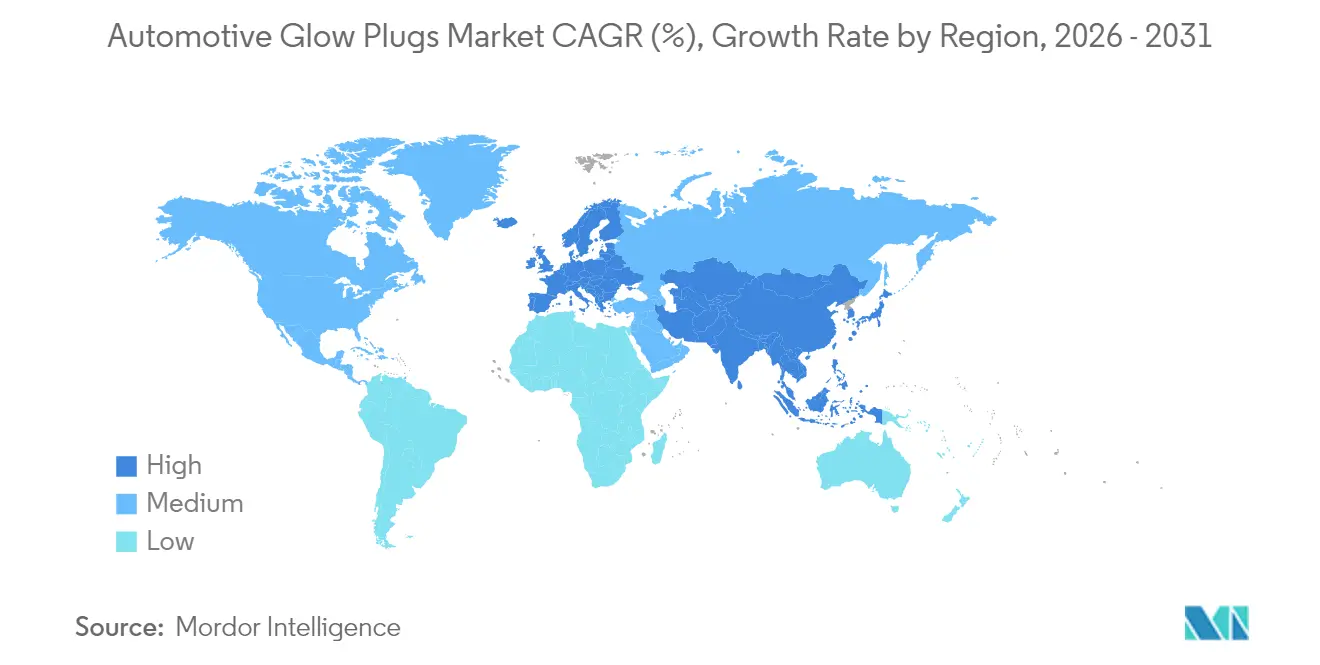

- Por geografía, Asia-Pacífico representó el 36,08% de los ingresos de 2025 y avanza a una CAGR del 3,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bujías de Precalentamiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas Diésel Euro 7 y EPA de EE. UU. | +0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Producción Global de Camiones Diésel de Tonelaje Medio | +0.6% | Global, núcleo APAC | Corto plazo (≤ 2 años) |

| Crecimiento del Diésel Híbrido Suave de 48 V | +0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Mandatos Más Estrictos de Temperatura en Cilindro OBD-III | +0.4% | Global, con liderazgo de la UE | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico Directo al Consumidor | +0.3% | Global | Corto plazo (≤ 2 años) |

| Programas de Adaptación Fuera de Carretera | +0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las normas de arranque en frío diésel Euro 7 y EPA de EE. UU.

Las normas Euro 7, vigentes desde noviembre de 2026, exigen una monitorización continua del arranque en frío en lugar de pruebas estáticas de laboratorio, lo que obliga a las bujías de precalentamiento a alcanzar la temperatura máxima en menos de dos segundos.[1]Comisión Europea, "Propuesta de Normas de Emisiones Euro 7," ec. europa Los elementos cerámicos alcanzan este umbral a 1.300 °C, lo que les otorga una clara ventaja sobre los metálicos. Los límites paralelos de la EPA para 2027 reducen los NOx de vehículos pesados a 35 mg/hp-hr, obligando a los fabricantes de equipos originales a mantener las temperaturas del postratamiento incluso en arranques bajo cero. La armonización transatlántica elimina las desviaciones de diseño regionales, permitiendo a los proveedores amortizar la I+D en series de producción más grandes y acelerando la adopción global de bujías de precalentamiento de doble bobina de calentamiento instantáneo y con sensor de presión.

Recuperación de la producción global de camiones diésel de tonelaje medio

La producción de camiones de tonelaje medio está aumentando debido al gasto en infraestructura y la distribución del comercio electrónico. La Ley de Reducción de la Inflación estimula los camiones utilitarios de Clase 5, segmentos que aún no pueden electrificarse debido a las exigencias del ciclo de trabajo. Cada nuevo camión diésel contiene al menos cuatro bujías de precalentamiento, y los motores de gran cilindrada amplifican los ingresos por reemplazo en el mercado de posventa. Los fabricantes de equipos originales priorizan las aplicaciones comerciales para compensar la reducción de las líneas de pasajeros diésel, reforzando la demanda de componentes.

Crecimiento de las arquitecturas de diésel híbrido suave de 48 V

Los híbridos suaves ciclan los motores cientos de veces al día en servicio urbano, lo que exige que las bujías de precalentamiento proporcionen un encendido repetible en cuestión de segundos. La hoja de ruta tecnológicamente neutral de Bosch sitúa los sistemas de 48 V en el núcleo de las ganancias de eficiencia de combustible hasta que los costes de las baterías desciendan aún más. Las bujías de precalentamiento de doble bobina sinergian con una fuente de alimentación de 48 V, reduciendo drásticamente el tiempo de calentamiento y disminuyendo el estrés cerámico.[2]Bosch, "Tecnología de Bujía de Precalentamiento de Alta Velocidad Duraterm," bosch.com En consecuencia, la hibridación reencuadra las bujías de precalentamiento como habilitadoras de eficiencia en lugar de piezas heredadas, respaldando una fijación de precios de valor añadido.

Mandatos más estrictos de detección de temperatura en cilindro OBD-III

El OBD-III convierte las bujías de precalentamiento en nodos de diagnóstico activos al exigir la detección de fallos en tiempo real. Las variantes con sensor de presión y recubrimiento catalítico, que representan el 23,10% de la participación en 2024, incorporan termopares en miniatura que alimentan datos a las unidades de control del motor, generando márgenes premium. Las enmiendas de California de 2022 ya extienden el requisito a los diésel de uso ligero, mientras que el 40 CFR 86.010-18 de la EPA incluye los motores de uso pesado. El mantenimiento predictivo habilitado por los datos del sensor reduce el tiempo de inactividad de la flota y se convierte rápidamente en un diferenciador para los equipos de adquisición de los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización de los Motores de Combustión Interna | -0.7% | Europa, con repercusión en otras regiones | Mediano plazo (2-4 años) |

| Volatilidad del Precio de la Bobina de Aleación de Platino | -0.4% | Global | Corto plazo (≤ 2 años) |

| Proliferación de Bujías de Precalentamiento Falsificadas | -0.3% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Objetivos de Electrificación Acelerada | -0.3% | China, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Racionalización de los motores de combustión interna (menos del 15% de mezcla diésel en los nuevos automóviles de la UE)

La penetración del diésel en los automóviles de pasajeros europeos cayó por debajo del 15% en 2024 y sigue descendiendo a medida que se endurecen los objetivos de CO₂ de los fabricantes de equipos originales. Esto limita las oportunidades de volumen para las bujías de precalentamiento de uso ligero y reasigna los presupuestos de ingeniería hacia plataformas de vehículos eléctricos de batería. Sin embargo, la demanda restante se desplaza hacia el segmento superior, hacia sistemas cerámicos premium que pueden garantizar el cumplimiento de las garantías Euro 7, compensando parcialmente las caídas de volumen con precios de venta medios más elevados.

La proliferación de bujías de precalentamiento falsificadas está perjudicando a las marcas de los fabricantes de equipos originales

Las bujías no autorizadas que contienen electrodos de níquel de baja calidad no alcanzan las temperaturas exigidas, provocando fallos de encendido y penalizaciones por combustible en la postcombustión. La iniciativa de embalaje autenticado de NGK muestra cómo los propietarios de marcas abordan el problema con verificación mediante código QR, pero las importaciones persistentes del mercado gris siguen erosionando los márgenes. Los mercados emergentes son los más afectados, donde la sensibilidad al precio supera a la seguridad, lo que obliga a los proveedores legítimos a reforzar la verificación de distribuidores y el gasto en educación al cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tecnología Cerámica Impulsa el Cambio hacia lo Premium

Los diseños metálicos retuvieron la mayor parte de los envíos de 2025, capturando el 65,21% de la participación de mercado en 2025, aunque las variantes cerámicas generaron las ganancias de primera línea más rápidas con una perspectiva de CAGR del 3,78%. Los elementos calefactores cerámicos alcanzan 1.300 °C en menos de dos segundos, satisfaciendo los ciclos de durabilidad Euro 7 y reduciendo el humo blanco en un 70%. También soportan hasta 200.000 ciclos térmicos, el doble que los equivalentes metálicos, lo que reduce las reclamaciones de garantía para los fabricantes de equipos originales.

La adopción se amplía a medida que las flotas comerciales buscan mayor disponibilidad y gases de escape más limpios, especialmente en el transporte refrigerado sensible a la temperatura. DENSO y Bosch capitalizan esto co-desarrollando formulaciones de aluminosilicato que minimizan la fragilidad. Si bien las bujías metálicas siguen siendo relevantes para las adaptaciones impulsadas por el coste, su participación se erosionará a medida que las regulaciones se endurezcan. Los proveedores están trasladando la capacidad de línea hacia la sinterización cerámica, que exige un alto capital pero ofrece márgenes más estables una vez certificada, lo que sustenta la visibilidad de ingresos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: El Dominio Comercial se Intensifica

Los vehículos comerciales representaron el 59,42% de los ingresos en 2025 y se espera que crezcan a una CAGR del 3,18% hasta 2031, reflejando la prevalencia del diésel del 76% en las flotas. Dentro de este conjunto, se espera que la participación del mercado de bujías de precalentamiento automotriz alcance aproximadamente tres quintas partes de la cuota para 2031 a medida que la fabricación de tonelaje medio se recupere. Los compradores de flotas prefieren bujías de precalentamiento premium que garanticen arranques bajo cero sin calentadores externos, mejorando la eficiencia del ciclo de trabajo. El gasto gubernamental en infraestructura y el crecimiento de la entrega de última milla elevan aún más la demanda unitaria.

La retirada del diésel en automóviles de pasajeros reduce los volúmenes, pero empuja al segmento hacia configuraciones de bujías de gama alta integradas con sensores de temperatura. A pesar de la reducción de volúmenes, los proveedores siguen cortejando a los fabricantes de equipos originales para variantes especiales de alto margen utilizadas en camionetas y SUV de uso ligero. El panorama bifurcado refuerza las agendas de I+D centradas en vehículos comerciales, catalizando protocolos de prueba más robustos que se filtran a los modelos de pasajeros una vez que las curvas de costes maduran.

Por Canal de Ventas: Expansión del Comercio Electrónico de Posventa

El mercado de posventa representó el 71,88% de los ingresos de 2025 y está creciendo a una CAGR del 3,2%. Las plataformas en línea permiten el alcance directo al consumidor, lo que permite a los fabricantes prescindir de intermediarios y recopilar comentarios en tiempo real. Los millennials y la Generación Z, cómodos con el mantenimiento de bricolaje, se apoyan en tutoriales en vídeo y configuradores de productos, una tendencia que multiplica el tamaño de las cestas de bujías de precalentamiento. Los programas de fidelización vinculados a la autenticación en línea también mitigan las amenazas de falsificación.

Los canales OEM se centran en los ciclos de garantía y la producción de primer equipamiento, representando el 28,12% de las ventas. A medida que las poblaciones de vehículos envejecen más allá de los 10 años, los intervalos de reemplazo de 80.000-120.000 km sostienen picos predecibles en el mercado de posventa. Los fabricantes aprovechan los datos del comercio electrónico para pronosticar el inventario y refinar las carteras de referencias, mejorando la eficiencia del capital de trabajo. La penetración digital remodela el mercado de bujías de precalentamiento automotriz recompensando a las marcas que combinan calidad de producto con un compromiso en línea transparente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Calentamiento: La Bobina Simple Mantiene el Liderazgo en Medio de una Rápida Innovación

Las bujías de bobina simple controlaron el 48,12% de los ingresos en 2025 y son también el nivel de crecimiento más rápido con una CAGR del 3,52%, debido a las ventajas de coste y las cadenas de suministro establecidas. Sin embargo, los diseños de doble bobina de calentamiento instantáneo están erosionando la brecha a medida que las disposiciones Euro 7 y de la EPA hacen que el encendido en menos de 2 segundos sea innegociable. La redundancia de la trayectoria de calor de la doble bobina mejora la duración del calentamiento en un 30%, reduciendo el enriquecimiento de combustible posterior al arranque y disminuyendo los picos de NOx.

Las variantes con sensor de presión y recubrimiento catalítico sirven a las flotas habilitadas para la telemática que valoran los datos de mantenimiento predictivo. Si bien estas representan más de dos quintas partes de los ingresos combinados, sus precios premium elevan la rentabilidad del segmento. La plataforma Duraterm de Bosch ejemplifica la extracción de corriente autorregulada, limitando la temperatura de la punta de la bujía a 1.100 °C y evitando la fractura cerámica. La heterogeneidad tecnológica garantiza colectivamente que los proveedores puedan adaptar sus ofertas a las necesidades de cumplimiento regional sin inflar los inventarios.

Análisis Geográfico

Asia-Pacífico encabezó el ranking de 2025 con el 36,08% de los ingresos y una perspectiva de CAGR del 3,35%. Los subsidios reinstaurados para camiones en China y la aplicación de la norma Bharat Stage VI/VII en India estimulan la demanda de los fabricantes de equipos originales de bujías cerámicas y con sensor de presión. Los fabricantes locales se asocian con líderes globales para acuerdos de licencia de tecnología, acelerando los plazos de homologación. El comercio electrónico transfronterizo también facilita la penetración del mercado de posventa en los mercados de conducción por la derecha del Sudeste Asiático, donde dominan las camionetas diésel.

Europa le siguió a pesar del desgaste del diésel en automóviles de pasajeros. Los motores Euro 7 que se lanzarán en 2026 requieren diagnósticos integrados, lo que obliga a los reemplazos de posventa para vehículos más antiguos a cumplir con los estándares de inspección periódica. Alemania alberga la planta BERU de BorgWarner, que ancla el suministro regional y respalda una cobertura OE del 95% para los automóviles diésel. Los requisitos de adaptación para la maquinaria fuera de carretera bajo la Etapa V también impulsan la demanda de bujías en los segmentos de agricultura y construcción.

América del Norte experimenta un auge en los camiones de tonelaje medio impulsado por el gasto en infraestructura y el crecimiento de los paquetes de comercio electrónico. Las normas de la EPA para 2027 aceleran la migración hacia bujías de calentamiento instantáneo, mientras que los mandatos propuestos de Nivel 5 de California desbloquean la demanda de adaptación en motores fuera de carretera. Se proyecta que el tamaño del mercado de bujías de precalentamiento automotriz de posventa en América del Norte crezca a medida que las flotas ajusten los ciclos de cumplimiento. Los fabricantes de equipos originales incorporan controladores de bujías de precalentamiento actualizables por software, uniendo ecosistemas de hardware y digitales.

Panorama Competitivo

El mercado de bujías de precalentamiento automotriz está moderadamente concentrado, con pocos proveedores principales que controlan una parte significativa de los ingresos globales. NGK Spark Plug Co. Ltd. es uno de los actores líderes, aprovechando sus líneas de sinterización cerámica internas y sus programas antifalsiificación. Denso agrupa las bujías de precalentamiento con sistemas de gestión del motor para asegurar contratos con los fabricantes de equipos originales. La división BERU de BorgWarner combina una alta penetración OE europea con un amplio catálogo de posventa.

Los manuales estratégicos acentúan la integración vertical y los acuerdos de codesarrollo. NGK se asocia con recicladores de platino para cubrir la volatilidad de las materias primas, mientras que Bosch licencia su algoritmo Duraterm a los fabricantes de equipos originales de uso pesado a cambio de compromisos de suministro a largo plazo. Los proveedores también cortejan a los gigantes del comercio electrónico para crear tiendas oficiales que contrarresten la dilución del mercado gris. Las solicitudes de patentes se agrupan en torno a composiciones de calentadores cerámicos y sensores de presión integrados, lo que señala una innovación sostenida orientada al cumplimiento normativo en lugar de guerras de precios.

Los especialistas en sensores de nicho se convierten en objetivos de adquisición para los principales fabricantes de bujías de precalentamiento que buscan conocimientos de diagnóstico. Surgen empresas conjuntas en India e Indonesia para localizar el ensamblaje, evitar aranceles y acelerar la homologación. En general, la premiumización compensa los volúmenes estancados en las regiones maduras, lo que permite una expansión constante de la primera línea incluso cuando la absorción de costes fijos mejora mediante estrategias de plataforma global.

Líderes de la Industria de Bujías de Precalentamiento Automotriz

Denso Corporation

NGK Spark Plug Co. Ltd

Robert Bosch GmbH

BorgWarner Inc.

Tenneco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cummins lanzó un turbodiésel de 6,7 L de nueva generación para los camiones Ram Heavy Duty 2025 con controles digitales integrados de bujías de precalentamiento.

- Septiembre de 2024: Bosch presentó su suite de eficiencia para vehículos comerciales en IAA Transportation 2024, destacando el software de horizonte electrónico que reduce el consumo de combustible en un 5% en conjunto con las bujías de precalentamiento Duraterm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de bujías de precalentamiento automotrices como el envío anual y la sustitución de bujías de precalentamiento metálicas y cerámicas que calientan las cámaras de combustión de motores diésel para arranques en frío confiables en automóviles de pasajeros y vehículos comerciales en todo el mundo. El estudio abarca las unidades suministradas a las líneas de equipos originales y el mercado de posventa, considerablemente más grande, y mapea la demanda por tipo de producto, clase de vehículo, canal de ventas, tecnología de calentamiento y geografía.

Exclusiones del alcance: Las bujías de encendido para motores de gasolina, los elementos de precalentamiento integrados en sistemas híbridos de precámara y cualquier calentador catalítico independiente no están contemplados.

Descripción general de la segmentación

- Por Tipo de Producto

- Bujía de Precalentamiento Metálica

- Bujía de Precalentamiento Cerámica

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Canal de Ventas

- OEM

- Posventa

- Por Tecnología de Calentamiento

- Bobina Simple

- Doble Bobina / Calentamiento Instantáneo

- Sensor de Presión

- Recubrimiento Catalítico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a ingenieros de fabricación en proveedores de bujías de nivel 1, distribuidores del mercado de posventa en Estados Unidos, Alemania, China y Brasil, y gerentes de mantenimiento de flotas que compartieron intervalos de sustitución y movimientos de precios. Estos diálogos estructurados pusieron a prueba los hallazgos secundarios, cubrieron brechas de datos regionales y refinaron los coeficientes de número de bobinas por motor que sustentan nuestro modelo de demanda.

Investigación documental

Nuestros analistas mapearon el conjunto de demanda a través de conjuntos de datos de alta credibilidad y disponibles públicamente, como las estadísticas de producción de vehículos de la OICA, los códigos comerciales de UN Comtrade 8409.99.30 (piezas de bujías de precalentamiento), los informes de penetración diésel de la ACEA y los reglamentos de emisiones de arranque en frío de la EPA y Euro. El contexto adicional provino de asociaciones regionales como SIAM y JAMA, artículos de tribología revisados por pares sobre la durabilidad de los elementos cerámicos y presentaciones corporativas que aclaran los precios de venta promedio. También analizamos Marklines para obtener tasas de equipamiento diésel a nivel de modelo y aprovechamos D&B Hoovers y Dow Jones Factiva para verificar los ingresos de los proveedores. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la validación de datos, los supuestos y la construcción del contexto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de la demanda de arriba hacia abajo comienza con el parque de vehículos diésel, la nueva producción y el desguace por región, que luego se multiplican por los conjuntos de bujías de precalentamiento por motor y se calibran según los ciclos de sustitución promedio. Las auditorías de envíos de proveedores, los resúmenes selectos de importaciones y exportaciones, y las verificaciones muestreadas de ASP × volumen proporcionan anclas de abajo hacia arriba para ajustar los totales una única vez en cada actualización. Las variables clave modeladas incluyen la participación diésel en vehículos nuevos ligeros y pesados, la vida útil promedio de las bujías de precalentamiento, los índices de costos de materiales de bobinas, los plazos de las normas de arranque en frío y la proporción de variantes cerámicas frente a metálicas. Los pronósticos hasta 2030 emplean regresión multivariante, vinculando esos factores con indicadores macroeconómicos como el PIB per cápita y el crecimiento de toneladas-kilómetro de carga para generar rangos de escenarios validados durante consultas con expertos.

Ciclo de validación de datos y actualización

Cada iteración pasa por análisis automatizados de anomalías, revisión por pares de analistas senior y seguimiento de variaciones frente a indicadores externos como los valores de importación aduanera. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios en las normas de emisiones, sorpresas significativas en los ingresos de proveedores o variaciones de dos dígitos en la producción diésel. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de bujías de precalentamiento automotrices de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances de producto, bases de precios y calendarios de actualización. Según Mordor Intelligence, la claridad sobre esos factores es decisiva para los usuarios que comparan presupuestos o planes de capacidad.

Los principales factores de brecha incluyen si se contabilizan los volúmenes del mercado de posventa, si las ventas de bujías de encendido están agrupadas, el año de la moneda elegido para los ASP y cómo se gestionan las proyecciones de participación diésel una vez que los objetivos de vehículos eléctricos se endurecen. Nuestro alcance disciplinado, la actualización anual y el conjunto de variables transparentes reducen estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,23 B (2025) | Mordor Intelligence | - |

| USD 4,12 B (2025) | Global Consultancy A | Unidades del mercado de posventa excluidas; base en USD constante de 2022 |

| USD 4,53 B (2024) | Industry Research Outlet B | La combinación de bujías de precalentamiento y de encendido infla el alcance |

| USD 3,36 B (2024) | Trade Journal C | Conversión a precio de lista sin verificaciones de volumen |

Estas comparaciones muestran que los valores varían cuando el alcance o la lógica de precios cambia. La metodología de Mordor, anclada en métricas verificables del parque diésel y actualizada cada año, ofrece un punto de partida equilibrado y rastreable para los tomadores de decisiones que necesitan cifras confiables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bujías de precalentamiento automotriz en 2026?

El Mercado de Bujías de Precalentamiento Automotriz está valorado en USD 4.360 millones en 2026 y está en camino de alcanzar aproximadamente USD 5.070 millones en 2031 a una CAGR del 3,07%.

¿Qué región lidera la demanda de bujías de precalentamiento?

Asia-Pacífico lidera con el 36,08% de los ingresos en 2025 y se está expandiendo a un ritmo anual del 3,35%, gracias a la sólida producción de vehículos comerciales y al endurecimiento de las normas de emisiones.

¿Por qué están ganando terreno las bujías de precalentamiento cerámicas?

Los diseños cerámicos alcanzan 1.300 °C en menos de dos segundos, cumpliendo con las normas de arranque en frío Euro 7 y ofreciendo el doble del ciclo de vida de las variantes metálicas, lo que impulsa su CAGR del 3,78%.

¿Qué participación tiene el mercado de posventa?

El mercado de posventa captura el 71,88% de los ingresos en 2025 debido al envejecimiento de las flotas de vehículos y al crecimiento de los canales de comercio electrónico directo al consumidor que simplifican las compras de reemplazo.

¿Qué empresas dominan el panorama competitivo?

NGK Spark Plug Co. Ltd., Denso Corp. y la división BERU de BorgWarner representan conjuntamente la mitad de los ingresos globales, lo que subraya un campo moderadamente concentrado.

Última actualización de la página el: