Tamaño y Participación del Mercado de Equipos para Talleres Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

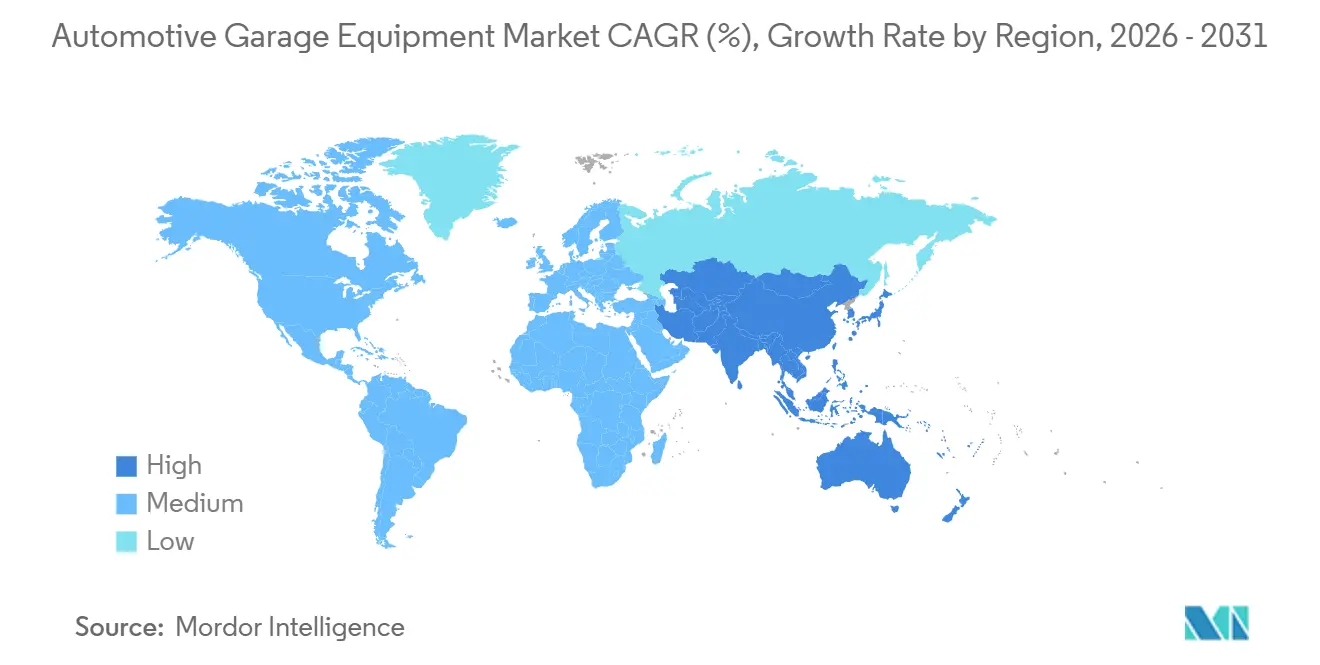

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Talleres Automotrices por Mordor Intelligence

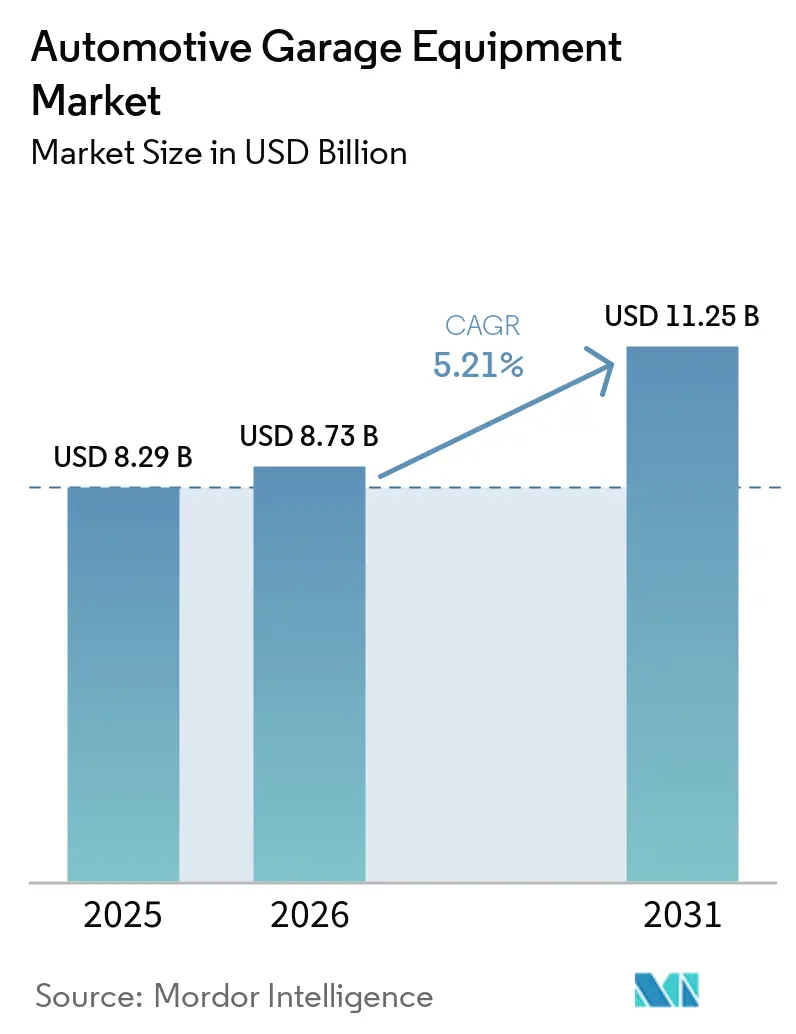

Se proyecta que el tamaño del Mercado de Equipos para Talleres Automotrices sea de USD 8,29 mil millones en 2025, USD 8,73 mil millones en 2026, y alcance USD 11,25 mil millones para 2031, creciendo a una CAGR del 5,21% de 2026 a 2031. La creciente complejidad de los vehículos, el endurecimiento de las normas de emisiones y un giro hacia la propiedad basada en suscripciones están redefiniendo los patrones de gasto en talleres. Los sistemas de elevación aún absorben la mayor parte de los desembolsos de capital, aunque los analizadores de emisiones conectados a la nube y los equipos de calibración de ADAS se están expandiendo con mayor rapidez a medida que la regulación impulsa actualizaciones obligatorias. Los talleres independientes se están consolidando bajo franquicias y plataformas de capital privado, desbloqueando economías de escala e incrementando la demanda de paquetes de herramientas estandarizados que reducen las barreras de capacitación. Mientras tanto, los modelos de adquisición por suscripción están erosionando el dominio de la compra directa, ya que los operadores buscan ciclos de renovación más cortos para mantenerse al ritmo de la evolución tecnológica vehicular. Los proveedores que combinan equipos, software y capacitación de técnicos en paquetes llave en mano están ganando poder de negociación con las cadenas que consideran el tiempo de actividad confiable como el principal diferenciador en un mercado laboral cada vez más ajustado.

Conclusiones Clave del Informe

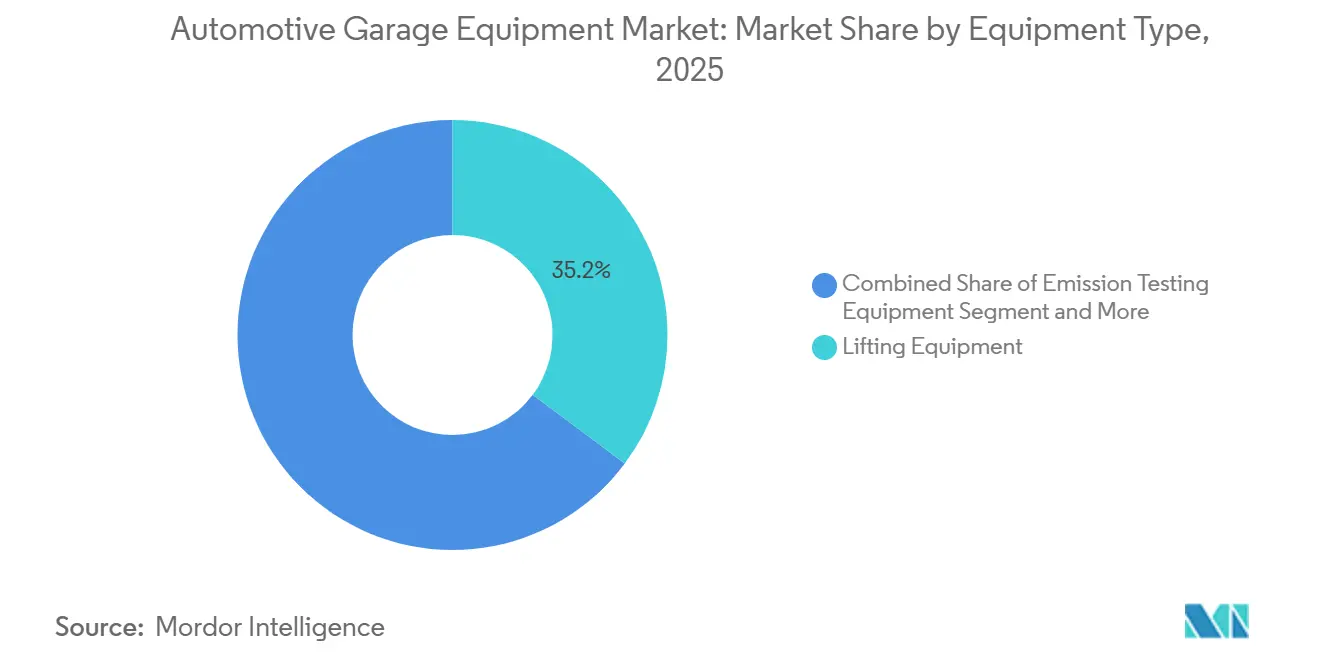

- Por tipo de equipo, los sistemas de elevación lideraron con el 35,17% de la participación del mercado de equipos para talleres automotrices en 2025; se proyecta que las plataformas de pruebas de emisiones registren la CAGR más rápida del 5,23% hasta 2031, destacando un sólido potencial de crecimiento en el mercado de equipos para talleres automotrices.

- Por tipo de vehículo, los talleres de automóviles de pasajeros representaron el 63,37% de los ingresos de 2025 y también avanzan a una CAGR del 5,31% hasta 2031.

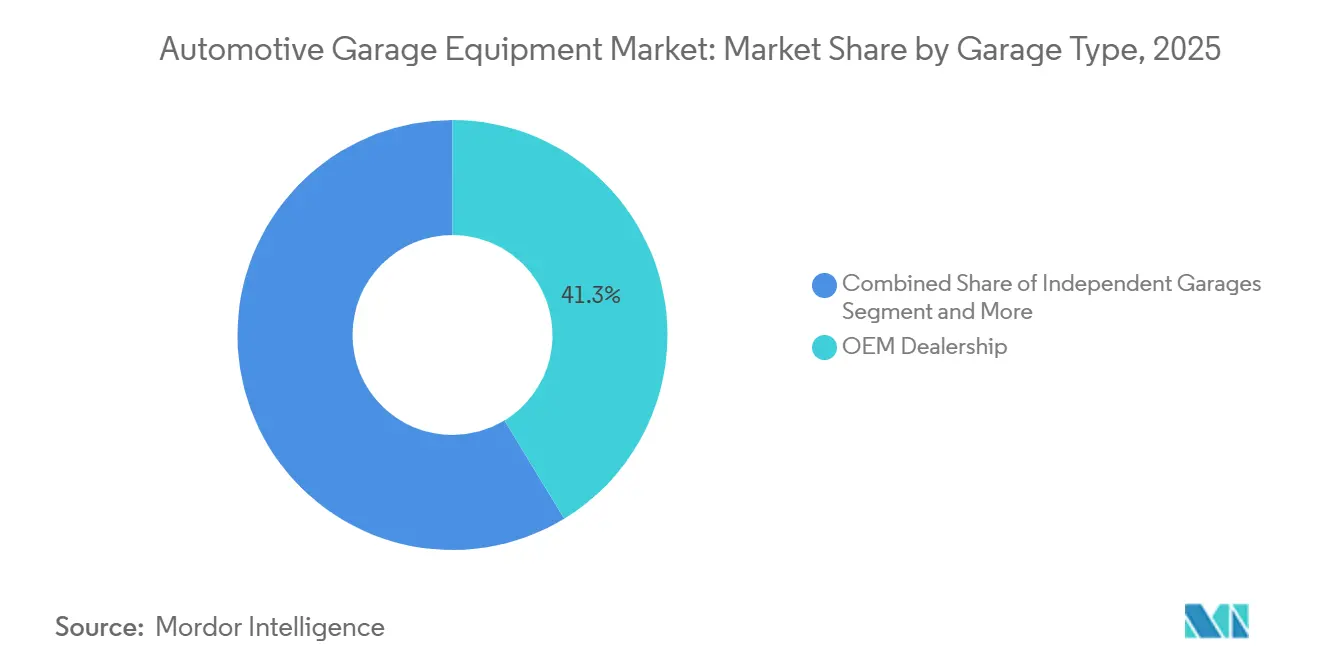

- Por tipo de taller, los concesionarios OEM retuvieron el 41,32% de la facturación de 2025, aunque las instalaciones independientes registraron la CAGR más alta del 5,37% proyectada hasta 2031.

- Por modelo de propiedad, las compras directas aún representaron el 73,26% de los pedidos de 2025, pero los contratos de suscripción están creciendo a un ritmo del 5,27% durante 2026-2031, lo que indica un potencial de crecimiento emergente en el mercado de equipos para talleres automotrices.

- Por geografía, Europa representó el 34,46% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos para Talleres Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones Estrictas | +1.2% | Europa y América del Norte como núcleo, con efectos secundarios en China e India | Mediano plazo (2-4 años) |

| Expansión de Centros de Servicio de Posventa Independientes | +1.0% | Asia-Pacífico como núcleo, ganancias secundarias en América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento del Parque de Automóviles de Pasajeros | +0.9% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Envejecimiento del Parque Vehicular en Economías de la OCDE | +0.8% | América del Norte y Europa, con impacto selectivo en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de Herramientas de Taller de Alta Tensión Específicas para Vehículos Eléctricos | +0.7% | Global, liderado por Europa y China, con aceleración en América del Norte | Mediano plazo (2-4 años) |

| Modelos de Suscripción de Equipos como Servicio | +0.6% | América del Norte y Europa como adoptantes tempranos, difusión gradual hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Estrictas

Las normas Euro 7, que entrarán en vigor en 2027, obligan a los talleres a medir las emisiones en condiciones reales de conducción, lo que se espera que impulse nuevas ventas de analizadores portátiles y escáneres OBD-II en los 27 estados de la UE [1]"Propuesta de Reglamento Euro 7," Comisión Europea, eur-lex.europa.eu . El mandato de vehículos pesados Nivel 4 de la Agencia de Protección Ambiental de EE. UU., finalizado en 2024, exige que los talleres de vehículos comerciales instalen sensores de NOx y partículas a un costo más elevado [2]"Norma Final de Estándares de Emisiones para Vehículos Pesados," Agencia de Protección Ambiental, epa.gov . La restricción de pérdidas evaporativas de la Norma Nacional VI(b) de China ya ha incrementado los pedidos de detectores de fugas de vapor, mientras que el próximo esquema Bharat Stage VII de India podría ampliar el parque nacional de pruebas en un 30%. Cada ciclo de endurecimiento convierte los equipos en consumibles, generando ingresos por compras recurrentes vinculados a la recalibración y los derechos de firmware, lo que fortalece la demanda a largo plazo en el mercado de equipos para talleres automotrices.

Expansión de Centros de Servicio de Posventa Independientes

En 2025, los talleres independientes captaron una participación significativa de los ingresos globales por servicios, impulsados por un cambio del consumidor hacia la transparencia de precios y la proximidad. Las consolidaciones, respaldadas por importantes flujos de capital privado, negociaron con éxito acuerdos de precios para flotas con proveedores de herramientas. En un movimiento estratégico, grupos de franquicias como Midas trasladaron una proporción considerable de sus establecimientos a un modelo de adquisición basado en suscripción, aprovechando los datos contractuales de Bosch para reducir significativamente las necesidades de capital inicial. Mientras tanto, en India, GoMechanic y otros actores expandieron notablemente sus operaciones, estandarizando elevadores y herramientas de diagnóstico en sus redes para mejorar la capacitación de técnicos. A medida que avanza la consolidación, la demanda favorece cada vez más a los proveedores que ofrecen servicios integrados como diagnóstico remoto y análisis de utilización, reforzando el crecimiento en el mercado de equipos para talleres automotrices.

Crecimiento del Parque de Automóviles de Pasajeros

A mediano plazo, la región de Asia-Pacífico representó la mayoría de las incorporaciones de vehículos a nivel mundial, llevando la base instalada total a un hito significativo. Si bien el impulso de ventas es sólido en India e Indonesia, la penetración de servicios no ha seguido el mismo ritmo. Como resultado, las cadenas organizadas en estos países están mejorando sus capacidades de diagnóstico para aprovechar este potencial sin explotar. En EE. UU., los vehículos han envejecido considerablemente, lo que ha llevado a ciclos de mantenimiento extendidos que requieren equipos de prueba especializados [3]"Edad Promedio de los Automóviles en los Estados Unidos," Oficina de Estadísticas de Transporte, bts.dot.gov . El parque vehicular de China creció significativamente durante este período, impulsando la demanda de escáneres de diagnóstico modulares, especialmente entre los operadores independientes con restricciones de capital. Con ciclos de propiedad vehicular más largos, existe un mayor énfasis en las revisiones periódicas de emisiones para mantener el valor de reventa, lo que garantiza una demanda constante de analizadores conformes. Los proveedores que ofrecen compatibilidad con múltiples marcas y actualizaciones de software por vía inalámbrica están en posición de dominar las decisiones de adquisición, ya que estas características reducen significativamente la redundancia de hardware y fortalecen el crecimiento a largo plazo en el mercado de equipos para talleres automotrices.

Demanda de Herramientas de Taller de Alta Tensión Específicas para Vehículos Eléctricos

En un futuro próximo, se espera que las entregas de vehículos eléctricos de batería alcancen volúmenes significativos. Sin embargo, una pequeña proporción de operadores independientes posee actualmente las herramientas aisladas y los elevadores de paquetes pesados necesarios para cumplir con los estándares de certificación de Tesla. Las directrices de seguridad recientemente introducidas, EN 50110-1, enfatizan la necesidad de pisos aislados y disyuntores de arco eléctrico, lo que añade costos sustanciales por carril en Europa. Autel ha logrado un éxito notable al vender rápidamente una cantidad considerable de unidades MaxiSYS Ultra, impulsado por la integración de funciones de diagnóstico de baterías e imágenes térmicas. Los talleres se enfrentan ahora a una decisión crítica: invertir en la capacitación para vehículos eléctricos o arriesgarse a perder esos ingresos en favor de los canales del fabricante de equipos originales (OEM). Este cambio está creando una clara división en el mercado de posventa, separando los servicios preparados para vehículos eléctricos de los centrados exclusivamente en vehículos con motor de combustión interna (MCI), lo que sigue configurando la demanda en el mercado de equipos para talleres automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Equipos Avanzados | -0.7% | Global, con impacto agudo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Escasez de Técnicos de Diagnóstico Capacitados | -0.5% | América del Norte y Europa como núcleo, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Herramientas de Taller Falsificadas | -0.4% | Global, con fuente principal en Asia-Pacífico, distribución a través de canales en línea | Mediano plazo (2-4 años) |

| Tiempo de Inactividad por Falla de Equipos | -0.3% | Global, con mayor incidencia en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Equipos Avanzados

Muchos talleres de mercados emergentes se encuentran superando sus presupuestos anuales de equipos, ya que los carriles de calibración de ADAS son significativamente costosos. Una encuesta reciente realizada por una federación europea encontró que una proporción sustancial de los encuestados identificó el precio como el principal obstáculo para adoptar herramientas para vehículos eléctricos. Los talleres multimarca a menudo inflan su inventario al adquirir escáneres separados para acceder a códigos OEM propietarios. Si bien los Equipos como Servicio ofrecen una forma de distribuir los flujos de caja, pueden consumir una parte notable de los ingresos brutos, introduciendo cargos fijos que se vuelven onerosos durante períodos de demanda reducida. La región de Asia-Pacífico enfrenta un desafío pronunciado: a medida que el número de vehículos aumenta, el ritmo de formación de capital en talleres se rezaga, lo que resulta en una mayor utilización de los carriles y tiempos de espera más largos para los clientes, destacando las limitaciones estructurales en el mercado de equipos para talleres automotrices.

Escasez de Técnicos de Diagnóstico Capacitados

En los próximos años, EE. UU. enfrentará una demanda anual significativa de mecánicos, pero ya experimenta un déficit sustancial. Los talleres alemanes han estado luchando durante períodos prolongados para cubrir puestos de diagnóstico, lo que ha impactado negativamente en su eficiencia operativa. A medida que los vehículos dependen cada vez más del software, la brecha de habilidades entre los técnicos continúa creciendo, requiriéndoles desarrollar experiencia en flujos de datos avanzados y actualizaciones de ciberseguridad. Aunque los proveedores de herramientas de diagnóstico están integrando guías impulsadas por inteligencia artificial, los altos costos de suscripción están limitando su adopción en toda la industria. En consecuencia, los operadores priorizan herramientas que simplifiquen la detección de fallas y reduzcan el tiempo de capacitación, dando ventaja a las marcas que combinan hardware con soluciones flexibles de aprendizaje electrónico, apoyando aún más la innovación en el mercado de equipos para talleres automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Pruebas de Emisiones Lideran el Ciclo de Actualización Regulatoria

Los analizadores de emisiones y los medidores de humo son la línea de mayor crecimiento, aumentando a un ritmo del 5,23% hasta 2031, superando al mercado de equipos para talleres automotrices en general, aunque los sistemas de elevación representaron una participación de ingresos del 35,17% en 2025. Los proyectos piloto de informes de cumplimiento en tiempo real en California y la UE obligan a los talleres a instalar equipos de prueba habilitados para la nube que cargan datos directamente a los reguladores, convirtiendo una obligación periódica en una llamada de servicio continua. Los proveedores observan ventas adicionales de gases de calibración y licencias de software que se renuevan cada 12 meses. Los equipos de elevación siguen siendo la columna vertebral esencial del taller porque cada reparación comienza con la elevación del vehículo, aunque su crecimiento ahora queda por detrás de los equipos de prueba a medida que los estándares de seguridad se estabilizan. Los proveedores que integran plataformas de elevación con cámaras de alineación de ruedas están logrando diferenciación al ahorrar espacio en el piso del taller.

Las máquinas para ruedas y neumáticos representan casi una quinta parte de la facturación actual y se benefician de las verificaciones obligatorias del sistema de monitoreo de presión de neumáticos (TPMS) en cada cambio de neumático en los Estados Unidos. La participación del mercado de equipos para talleres automotrices correspondiente a los dispositivos de diagnóstico portátiles está destinada a crecer a medida que las unidades de control electrónico (ECU) en los automóviles modernos superan las 150 unidades, haciendo imposible el aislamiento de fallas sin cobertura de múltiples protocolos. Los equipos para carrocería se quedan atrás respecto a los sistemas de ADAS, que han reducido la frecuencia de colisiones; sin embargo, las cabinas de pintura con flujo de aire energéticamente eficiente están ganando terreno en regiones donde los costos de servicios públicos se disparan. Las categorías más pequeñas, como los dispensadores de fluidos y los compresores, aún mueven volúmenes constantes a través de ventas en paquete que se apoyan en contratos más grandes de elevadores o analizadores.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen el Dominio en Medio de la Complejidad de los ADAS

Los carriles para automóviles de pasajeros absorbieron el 63,37% de los ingresos de la industria en 2025, y esa proporción aumenta ligeramente a medida que las recalibraciones de cámaras y radares se vuelven rutinarias tras el servicio de parabrisas o parachoques. Las instrucciones de trabajo de los OEM ahora exigen la alineación posterior a la reparación en cada sensor, introduciendo tableros de objetivos especializados y herramientas láser incluso en pequeños talleres independientes. En consecuencia, la proporción de automóviles de pasajeros dentro del tamaño del mercado de equipos para talleres automotrices crece junto con una CAGR del segmento del 5,31%. El contenido de software ya supera los 150 millones de líneas en los automóviles de lujo, aumentando la demanda de estaciones de actualización de firmware y kits de acceso a puertas de enlace seguras.

Los operadores de vehículos comerciales invierten en elevadores más pesados y soportes para paquetes de baterías a medida que los mandatos de cero emisiones de California y la UE aceleran la electrificación de flotas. Los carriles automatizados que procesan una docena de camiones por turno ilustran el tema de ahorro de mano de obra a medida que la escasez de técnicos se agudiza. Los talleres de motocicletas siguen siendo el segmento con menos herramientas; los dispositivos de menos de USD 500 que decodifican protocolos OEM domésticos presentan una oportunidad de volumen que podría elevar las contribuciones de las motocicletas a la participación del mercado de equipos para talleres automotrices durante la próxima década.

Por Tipo de Taller: Las Instalaciones Independientes Ganan Participación a Través de la Consolidación

Los concesionarios OEM capturaron el 41,32% de la facturación de 2025 gracias a los subsidios de fábrica, pero los talleres independientes registraron el crecimiento más rápido del 5,37%. Las propuestas legislativas europeas que garantizan el acceso igualitario a los datos amenazan con erosionar la ventaja de servicio de los concesionarios, dirigiendo trabajos más complejos hacia talleres multimarca. Los franquiciadores de cadenas ahora especifican conjuntos de herramientas idénticos para armonizar los procedimientos operativos estándar y la capacitación en cientos de establecimientos, otorgando un poder de compra en volumen que reduce los costos unitarios y amplía el mercado direccionable para los equipos de talleres automotrices por parte de proveedores de nivel medio.

Las redes de franquicias están pivotando hacia la adquisición por suscripción, donde los proveedores conservan la titularidad de los elevadores y escáneres mientras cobran tarifas por uso, fortaleciendo la adopción en el mercado de equipos para talleres automotrices. Esta opción resuena en mercados con ciclos de demanda volátiles porque traslada el costo del balance general al estado de resultados. Los talleres independientes también aprovechan los datos telemáticos de las aseguradoras para programar el mantenimiento con anticipación, aumentando la utilización de los carriles. Los concesionarios OEM responden añadiendo servicios de valet y furgonetas de servicio móvil, una táctica que incrementa la demanda de elevadores portátiles y arrancadores de batería.

Por Modelo de Propiedad: Los Modelos de Suscripción Disrumpen el Gasto de Capital Tradicional

La compra directa de equipos aún rige el 73,26% de los pedidos de 2025 porque los talleres establecidos prefieren la depreciación. Sin embargo, los contratos de suscripción crecen un 5,27% anual, reflejando el deseo de los operadores de alinear la renovación de herramientas con la obsolescencia tecnológica. La plataforma de Soluciones de Servicio Automotriz de Bosch incorporó múltiples talleres a finales de 2025. La participación del mercado de equipos para talleres automotrices capturada por las suscripciones, por lo tanto, sube de manera constante, aunque las penalizaciones por salida anticipada moderan cierto entusiasmo.

El arrendamiento sigue siendo prevalente entre las flotas de vehículos comerciales que necesitan capacidad adicional durante los picos estacionales, apoyando una adopción flexible en el mercado de equipos para talleres automotrices. Los proveedores endulzan las suscripciones con acuerdos de nivel de servicio de tiempo de actividad y mantenimiento predictivo impulsado por sensores de IoT en elevadores y analizadores, reduciendo el tiempo de inactividad no planificado a un promedio de menos de 2 horas por mes. Sin embargo, los contratos cerrados a tres años pueden obstaculizar a los operadores en períodos de recesión, empujando a algunos hacia modelos híbridos que combinan activos principales propios con equipos especializados alquilados.

Análisis Geográfico

Europa representó el 34,46% de los ingresos de 2025, ya que las densas flotas vehiculares y los esquemas de pruebas anuales impulsan una rotación constante de equipos. Los talleres alemanes realizaron inversiones sustanciales en nuevos analizadores y escáneres, garantizando el cumplimiento de los últimos estándares de emisiones y preparándose para las próximas regulaciones. La demanda del régimen de Inspección Técnica de Vehículos del Reino Unido para nuevos equipos de prueba de frenos el año pasado llevó a la Agencia de Normas para Conductores y Vehículos a acreditar a más proveedores. Mientras tanto, los talleres independientes en Francia e Italia se beneficiaron de subsidios estatales que les reembolsaron las compras de herramientas para vehículos eléctricos, ayudándoles a navegar desafíos económicos más amplios. Sin embargo, con la alta densidad de carriles en Europa Occidental, la región enfrenta limitaciones para expandir su capacidad, lo que limita el potencial de crecimiento a largo plazo de su mercado de equipos para talleres automotrices.

Asia-Pacífico es el de mayor crecimiento con un 5,33% hasta 2031, anclado por la adquisición de equipos de China en 2025. Los mandatos de inspección provincial para vehículos más antiguos impulsaron ventas significativas de analizadores y unidades de diagnóstico el año pasado. En India, las cadenas multimarca inauguraron nuevas ubicaciones, realizando inversiones notables en elevadores, equilibradoras y escáneres, marcando un cambio significativo alejándose del sector informal. Para contrarrestar la disminución de la demografía de propietarios, Japón y Corea del Sur están canalizando inversiones hacia carriles de servicio para vehículos eléctricos, asegurando que sus concesionarios sigan siendo relevantes. El Sudeste Asiático, notablemente poco equipado, ve países como Indonesia y Vietnam con un número limitado de carriles organizados, a pesar de un parque vehicular combinado que supera decenas de millones, destacando una oportunidad significativa para el mercado de equipos para talleres automotrices.

América del Norte contribuyó con una porción sustancial a las ventas de 2025, impulsada por un parque vehicular envejecido y una tendencia de consolidación entre las cadenas de franquicias. En EE. UU., las cadenas están estandarizando los conjuntos de herramientas en sus tiendas, lo que lleva a compras masivas de sistemas de alineación y diagnósticos con licencia en la nube. Los mandatos de inspección provincial en Canadá refuerzan la demanda de analizadores, mientras que los nuevos talleres en Columbia Británica optan por elevadores premium con clasificación sísmica. En conjunto, América del Sur y Oriente Medio y África representan una participación menor pero notable de los ingresos globales. Las revisiones bienales de emisiones de Brasil garantizan una demanda constante, mientras que el reciente alivio arancelario de Argentina sobre los escáneres podría desencadenar un aumento en las compras una vez que las fluctuaciones cambiarias se estabilicen. En los estados del Golfo, la legislación exige inspecciones anuales para vehículos más antiguos, impulsando importaciones activas de equipos de prueba de frenos y suspensión, reforzando una demanda constante en el mercado de equipos para talleres automotrices.

Panorama Competitivo

En los últimos años, cinco líderes multinacionales —Bosch, Continental, Snap-on, Hunter Engineering y Vehicle Service Group— han comandado una participación significativa de los ingresos globales. Estos gigantes de la industria integran suscripciones de software, capacitación y servicios de calibración, incrustándose más profundamente en los flujos de trabajo de los clientes. Mientras tanto, especialistas de nivel medio como MAHA, Istobal y Launch Tech ganan licitaciones regionales ofreciendo precios competitivos y equipos de servicio locales, manteniendo una concentración moderada en el mercado de equipos para talleres automotrices.

Los temas clave de innovación destacan el diagnóstico remoto y los cambiadores de neumáticos robóticos. En los últimos años, Bosch ha asegurado múltiples patentes para la predicción de fallas en la nube y la calibración por vía inalámbrica, mientras que Snap-on se ha centrado en la guía de reparación mediante realidad aumentada. Autel ha disrumpido el mercado norteamericano al fijar el precio de sus equipos de ADAS significativamente por debajo de los competidores y capturando una participación de mercado notable en un corto período. A pesar de los avances, los adaptadores falsificados representan una amenaza significativa, con la Oficina de Propiedad Intelectual de la Unión Europea estimando pérdidas sustanciales en los últimos años. Los proveedores que obtienen la certificación ISO 9001 y colaboran con entidades como la Asociación de Servicios Automotrices refuerzan su poder de fijación de precios y obtienen acceso a licitaciones de inspección reguladas.

Los sistemas de neumáticos robóticos emergen como solución a la escasez de mano de obra. Recientemente, las instalaciones de RoboTire en varias tiendas de Discount Tire han reducido significativamente el tiempo de cambio de ruedas, permitiendo a los técnicos centrarse en el diagnóstico. Los actores de la industria que simplifican las tareas rutinarias sin añadir complejidad resuenan con los talleres que enfrentan escasez de técnicos. Además, los proveedores están incorporando sensores de IoT en elevadores y analizadores, lo que les permite programar llamadas de servicio de manera preventiva antes de que ocurran averías. Esta capacidad es considerada de importancia crítica por las cadenas que buscan mantener un alto tiempo de actividad de los carriles.

Líderes de la Industria de Equipos para Talleres Automotrices

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Hunter Engineering Company

Vehicle Service Group (Dover)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: QuickJack, una división de BendPak Inc., presentó una serie de mejoras en su línea de elevadores de automóviles portátiles, introduciendo nuevos modelos. Los nuevos modelos QuickJack 6000TL y 6000TLX tienen una capacidad de 6.000 lbs, mientras que los modelos 8000TL y 8000TLX pueden soportar pesos de hasta 8.000 lbs.

- Abril 2025: Robert Bosch GmbH, un actor en tecnología y servicios, firmó un acuerdo de licencia maestra para Bosch Car Service en Indonesia. La firma fue con X-Motors, un proveedor de servicios conocido por acelerar la globalización de los principales fabricantes de automóviles. Este acuerdo significa una colaboración más profunda entre X-Motors y Bosch Car Service en los servicios de posventa automotriz.

- Abril 2025: En un movimiento para reforzar su presencia, Bosch Auto Service ha lanzado operaciones de franquicia en los Estados Unidos, comprometiéndose a proporcionar a los socios equipos de marca, capacitación integral y sólido apoyo de marketing, como se destaca en bosch.com.

Alcance del Informe Global del Mercado de Equipos para Talleres Automotrices

El alcance del informe incluye Tipo de Equipo (Elevación y más), Tipo de Vehículo (Automóviles de Pasajeros y más), Tipo de Taller (OEM y más), Modelo de Propiedad (Compra y más) y Geografía.

| Equipos de Elevación |

| Equipos de Pruebas de Emisiones |

| Equipos para Carrocería |

| Equipos de Servicio de Ruedas y Neumáticos |

| Equipos de Diagnóstico y Pruebas de Vehículos |

| Equipos de Lavado y Limpieza |

| Otras Herramientas de Taller de Nicho |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Talleres de Concesionarios OEM |

| Talleres Independientes |

| Talleres de Franquicia y Cadena |

| Compra Directa |

| Arrendamiento y Alquiler |

| Suscripción (Equipos como Servicio) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Equipos de Elevación | |

| Equipos de Pruebas de Emisiones | ||

| Equipos para Carrocería | ||

| Equipos de Servicio de Ruedas y Neumáticos | ||

| Equipos de Diagnóstico y Pruebas de Vehículos | ||

| Equipos de Lavado y Limpieza | ||

| Otras Herramientas de Taller de Nicho | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Tipo de Taller | Talleres de Concesionarios OEM | |

| Talleres Independientes | ||

| Talleres de Franquicia y Cadena | ||

| Por Modelo de Propiedad | Compra Directa | |

| Arrendamiento y Alquiler | ||

| Suscripción (Equipos como Servicio) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en equipos para talleres automotrices para 2031?

Se prevé que los equipos para talleres automotrices alcancen USD 11,25 mil millones en 2031, creciendo a una CAGR del 5,21% desde 2026.

¿Qué región se está expandiendo más rápidamente en la demanda de equipos para talleres?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 5,33% hasta 2031, impulsada por los mandatos de inspección de China y las cadenas de servicio en formalización de India.

¿Por qué Europa sigue generando los mayores ingresos a pesar de un crecimiento más lento?

Las densas flotas vehiculares, las estrictas leyes anuales de pruebas de emisiones y la alta saturación de carriles mantienen el ciclo de reemplazo de equipos de Europa constante incluso cuando la expansión general se modera.

¿Qué impulsa las compras de equipos en América del Norte?

Un parque vehicular envejecido de 12,6 años y el despliegue de conjuntos de herramientas estandarizados por parte de cadenas de franquicias sostienen pedidos constantes de elevadores, sistemas de alineación y tabletas de diagnóstico.

¿Cómo están mejorando sus capacidades los talleres de Oriente Medio y África?

Las nuevas normas de inspección en los Emiratos Árabes Unidos y Arabia Saudita impulsan la demanda de analizadores de emisiones y equipos de prueba de frenos, mientras que el alivio arancelario acelera las importaciones de herramientas hacia mercados subregionales emergentes.

¿Están los modelos de adquisición por suscripción afectando los patrones de compra regionales?

Sí, las cadenas en América del Norte y Europa favorecen cada vez más los contratos de suscripción que integran hardware, software y mantenimiento, trasladando los desembolsos de capital a los presupuestos operativos y acortando los ciclos de renovación.

Última actualización de la página el: