Tamaño y Cuota del Mercado de Alquiler de Carretillas Elevadoras en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Carretillas Elevadoras en Europa por Mordor Intelligence

El tamaño del mercado de alquiler de carretillas elevadoras en Europa en 2026 se estima en USD 3.690 millones, creciendo desde el valor de 2025 de USD 3.510 millones, con proyecciones para 2031 que muestran USD 4.740 millones, creciendo a una CAGR del 5,14% durante el período 2026-2031. A medida que las empresas pasan de poseer activos a adoptar modelos basados en el uso, alinean los costes de equipos con las fluctuaciones de ingresos. El auge del comercio electrónico exige una capacidad de manipulación en picos que puede superar significativamente las necesidades de referencia durante los repuntes estacionales. Esto impulsa a los operadores de almacenes a optar por carretillas elevadoras en régimen de pago por uso. Si bien la electrificación en curso y los proyectos piloto incipientes de hidrógeno introducen riesgos tecnológicos, muchas empresas los evitan externalizando las inversiones en flotas a especialistas en alquiler. La competencia se intensifica a medida que las empresas de alquiler puro se consolidan y emergen programas respaldados por fabricantes de equipos originales, lo que genera eficiencias de escala para la modernización de flotas. Con la relocalización de la fabricación y el auge de los centros logísticos temporales en Europa Central y Oriental, la demanda de acceso flexible a equipos experimenta un notable incremento.

Conclusiones Clave del Informe

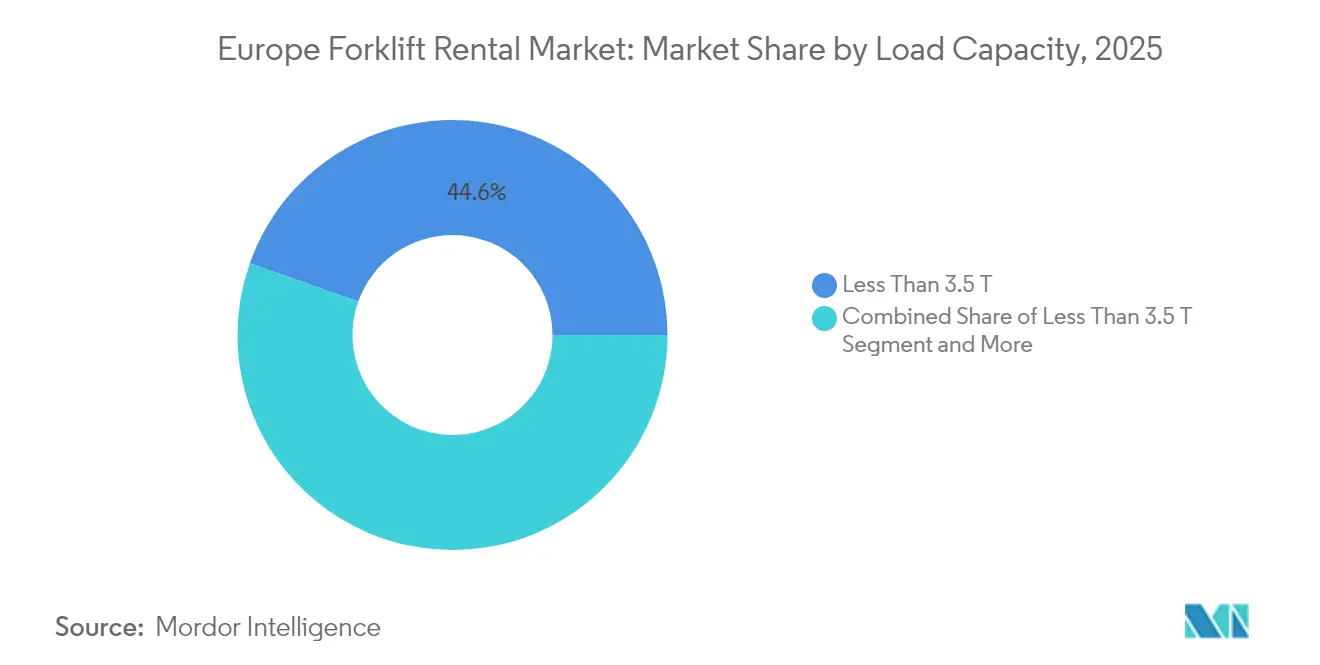

- Por capacidad de carga, las carretillas elevadoras de menos de 3,5 toneladas lideraron con el 44,58% de la cuota del mercado europeo de alquiler de carretillas elevadoras en 2025, mientras que el mismo segmento registra la mayor CAGR del 5,25% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo representaron el 57,08% del tamaño del mercado europeo de alquiler de carretillas elevadoras en 2025 y crecieron a una CAGR del 5,27% a lo largo del horizonte de previsión.

- Por fuente de energía, los modelos eléctricos captaron una cuota del 62,74% del mercado europeo de alquiler de carretillas elevadoras en 2025; se espera que las unidades de pila de combustible de hidrógeno se expandan a una CAGR del 5,33% hasta 2031.

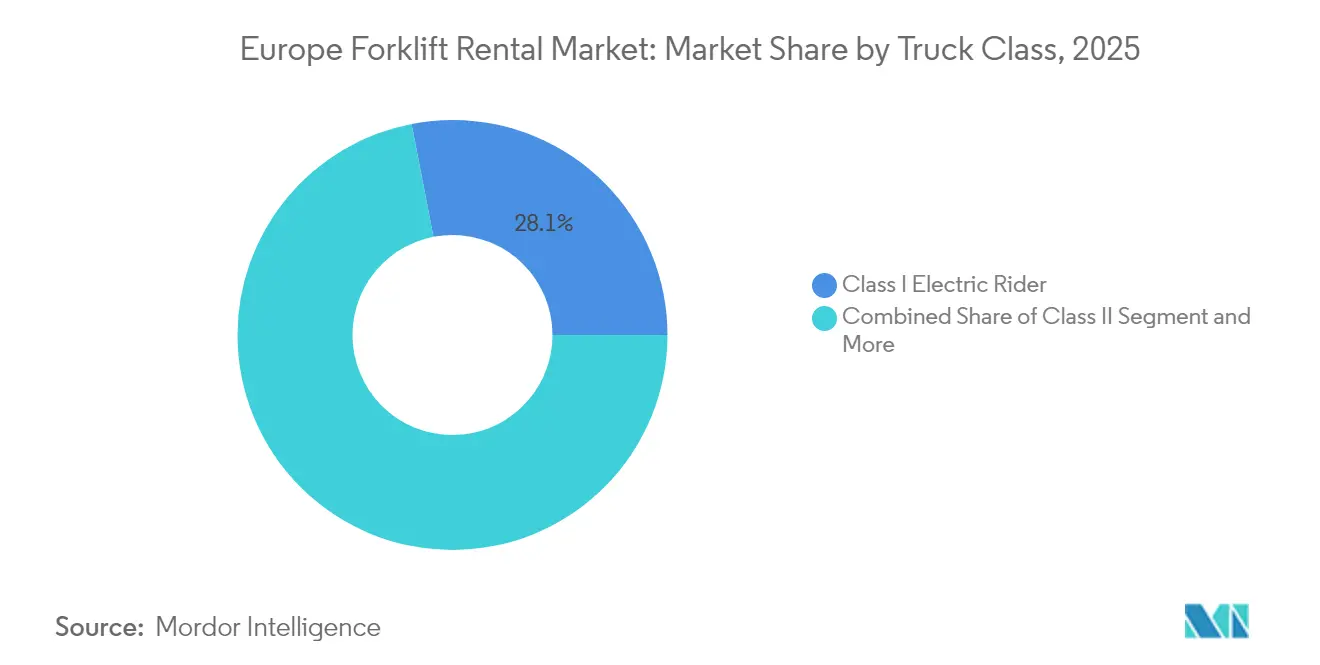

- Por clase de camión, las carretillas eléctricas de conductor montado de Clase I representaron el 28,05% del tamaño del mercado europeo de alquiler de carretillas elevadoras en 2025 y registraron una CAGR del 5,24% hasta 2031.

- Por industria de uso final, el almacenamiento y la logística representaron el 36,41% del mercado europeo de alquiler de carretillas elevadoras en 2025, mientras que los centros de cumplimiento de pedidos de comercio electrónico lograron la tasa de crecimiento más rápida, con una CAGR del 5,31%.

- Por país, Alemania lideró con el 26,12% del mercado europeo de alquiler de carretillas elevadoras en 2025, mientras que Polonia registró la mayor CAGR del 5,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Carretillas Elevadoras en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico | +1.2% | Alemania, Países Bajos, Reino Unido, Francia como mercados principales | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Gastos Operativos | +0.9% | Europa global, más fuerte en segmentos de pymes | Corto plazo (≤ 2 años) |

| Estrictas Normativas de Emisiones de la UE | +0.8% | A nivel de la UE, adopción temprana en los países nórdicos | Largo plazo (≥ 4 años) |

| Centros Logísticos Temporales | +0.6% | Corredores de construcción de Alemania, Países Bajos y Polonia | Mediano plazo (2-4 años) |

| Carretillas Elevadoras Preparadas para la Automatización | +0.4% | Alemania, Países Bajos, países nórdicos como primeros adoptantes | Mediano plazo (2-4 años) |

| Necesidad de Gestión de la Flexibilidad Operativa | +0.3% | A nivel europeo, más fuerte en comercio minorista y electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Incrementa la Demanda de Alquiler de Carretillas Elevadoras para Almacenamiento

La inversión récord en infraestructura de cumplimiento de pedidos en Europa impulsa una demanda sostenida de capacidad flexible de carretillas elevadoras. El centro automatizado de Otto Group en Polonia ilustra cómo los operadores requieren camiones especializados durante la fase de puesta en marcha sin comprometerse con flotas permanentes [1]"Nuevo Centro de Cumplimiento de Pedidos en Polonia," Otto Group, otto.de . En 2024, los promotores establecieron un récord al entregar una cantidad sustancial de espacio logístico, con una parte significativa destinada al comercio electrónico. Este auge en la logística del comercio electrónico no solo intensificó la demanda, sino que también estableció necesidades de equipos que se espera perduren mucho más allá de la estabilización de la ocupación. Los proveedores de alquiler, en respuesta, ampliaron rápidamente sus flotas, asumiendo los riesgos tecnológicos por cuenta de los clientes que priorizan las métricas fundamentales de cumplimiento de pedidos. A medida que las empresas de comercio electrónico amplían su presencia en ciudades regionales, los depósitos locales recurren cada vez más a alquileres a corto plazo para gestionar sus patrones variables de rendimiento. Mientras tanto, los objetivos de entrega en el mismo día y al día siguiente han intensificado las fluctuaciones de volumen, lo que genera considerables repuntes de alquiler durante las temporadas pico.

Transición hacia Modelos de Gastos Operativos para Evitar Elevados Gastos de Capital

Los equipos financieros europeos adoptan cada vez más estrategias de equipos fuera de balance para salvaguardar la liquidez y los ratios de apalancamiento cruciales. KION Group reveló que en los últimos años, una parte significativa de las transacciones de camiones industriales implicó alquileres o arrendamientos, lo que supone un aumento notable en comparación con períodos anteriores. Los directores financieros, que lidian con el aumento de los costes de endeudamiento y las incertidumbres macroeconómicas, se sienten atraídos por la previsibilidad de las cuotas mensuales. Para las pymes, los servicios de mantenimiento integrados resultan especialmente atractivos, dada su limitada capacidad interna de gestión de flotas. Mientras tanto, las multinacionales que se aventuran en nuevos mercados de la UE prefieren contratos de alquiler que puedan ampliarse o rescindirse rápidamente, alineándose con la cristalización de la demanda local. Esta estrategia está en consonancia con las normas contables de arrendamiento de la NIIF 16, que permiten tratar muchos alquileres a corto plazo como arrendamientos operativos, preservando así la flexibilidad en la asignación de capital.

Las Estrictas Normativas de Emisiones de la UE Impulsan el Alquiler de Carretillas Elevadoras Eléctricas

El Reglamento sobre Infraestructura de Combustibles Alternativos exige la instalación generalizada de instalaciones de carga para 2025, mientras que el Reglamento sobre Maquinaria Móvil No de Carretera elimina progresivamente los motores diésel heredados. Fabricantes como BMW prueban carretillas elevadoras de pila de combustible de hidrógeno a través de programas de alquiler para validar el rendimiento antes de la conversión completa. Las empresas de alquiler asumen los costes iniciales de baterías o pilas de combustible, lo que permite a los usuarios finales mantenerse en cumplimiento normativo sin temor a cambios tecnológicos rápidos. Los mercados nórdicos avanzan primero, impulsados por la abundancia de energía renovable y las estrictas leyes de calidad del aire en el lugar de trabajo. Los protocolos de seguridad ISO 3691-4:2023 para camiones autónomos añaden complejidad que los especialistas en alquiler gestionan a escala, mejorando su propuesta de valor.

Centros Logísticos Temporales para Proyectos de Construcción Modular

Los contratistas europeos despliegan patios de montaje temporales que exigen una intensa manipulación de materiales durante 6-18 meses. Una obra de vivienda modular típica en Alemania puede alquilar 20 carretillas elevadoras para cargar paneles prefabricados antes de que las unidades sean transportadas a sus ubicaciones definitivas. La economía del alquiler supera a la de la propiedad porque la utilización suele disminuir bruscamente una vez concluida la construcción en el sitio. Los proveedores de flotas ofrecen opciones para terrenos accidentados y pinzas especializadas diseñadas explícitamente para módulos prefabricados, mitigando así el riesgo de inventario inactivo para los constructores. La creciente escasez de mano de obra en Europa Occidental empuja a los contratistas hacia entornos de fábrica controlados, reforzando el ciclo de demanda de equipos de corta duración y alta intensidad. El gasto en construcción con métodos modulares aumentó una quinta parte en 2024, creando un flujo predecible para los alquileres a corto plazo [2]"Previsiones del Mercado de la Construcción Europeo," Euroconstruct, euroconstruct.org .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundante Oferta de Carretillas Elevadoras Usadas a Bajo Precio | -0.7% | Mercados de Alemania y Reino Unido con flotas maduras | Corto plazo (≤ 2 años) |

| Elevado Coste de Mantenimiento del Ciclo de Vida | -0.5% | A nivel europeo, agudo en segmentos sensibles al coste | Mediano plazo (2-4 años) |

| Los Cuellos de Botella en el Reciclaje de Baterías Limitan el Crecimiento de las Flotas Eléctricas | -0.4% | A nivel de la UE, agudo en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Seguros | -0.3% | Alemania, Países Bajos, mercados nórdicos de automatización temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Una Abundante Oferta de Carretillas Elevadoras Usadas a Bajo Precio

Las actualizaciones de flotas a nuevas unidades eléctricas liberaron grandes volúmenes de camiones más antiguos al mercado secundario en 2024, ampliando el inventario de usados en una quinta parte en las principales economías [3]"Tendencias del Mercado de Equipos Usados 2024," Jungheinrich, jungheinrich.com . Los operadores con demanda estable optan por comprar unidades de tres años de antigüedad directamente, logrando un coste de vida útil inferior al de los alquileres a corto plazo. La financiación disponible de los bancos regionales respalda estas compras, especialmente para los almacenes de propiedad familiar que se centran en la contención de costes y la eficiencia. Las empresas de alquiler responden haciendo hincapié en el tiempo de actividad del servicio, la certificación de seguridad y la telemática, en lugar de competir a la baja en las tarifas diarias. Sin embargo, la brecha de precios entre la propiedad de usados y los alquileres premium reduce el margen de maniobra, lo que obliga a una mayor eficiencia en la utilización de la flota.

Elevado Coste de Mantenimiento del Ciclo de Vida de las Flotas de Alquiler Envejecidas

Los intensos ciclos de uso han llevado la utilización de las flotas de alquiler a niveles elevados, lo que provoca un desgaste acelerado de los componentes, especialmente en comparación con las flotas de propiedad privada. Con el tiempo, la sustitución de baterías de iones de litio puede representar una parte significativa del coste original del vehículo. En virtud de los mandatos de reciclaje de la UE, se aplican tasas adicionales por el transporte seguro y la eliminación de baterías, de conformidad con las normas ADR. La inflación creciente en repuestos está comprimiendo los márgenes operativos, lo que lleva a los propietarios de flotas a acortar los ciclos de sustitución o a aumentar las tarifas de alquiler. Los clientes, sensibles a los costes globales, podrían revertir a la propiedad si las primas de alquiler superan los cargos de financiación. Este cambio supone una amenaza para el impulso del crecimiento, especialmente si la inflación en mantenimiento permanece sin control.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: Las Unidades Compactas Dominan los Flujos de Trabajo en Interiores

Los modelos de menos de 3,5 toneladas representaron el 44,58% de la cuota del mercado europeo de alquiler de carretillas elevadoras en 2025 y registraron la mayor CAGR del 5,25% hasta 2031. El segmento se adapta a los almacenes de pasillos estrechos donde la maniobrabilidad supera a la fuerza de elevación bruta. Los operadores de comercio electrónico almacenan miles de unidades de mantenimiento de existencias en estanterías de alta densidad, lo que requiere camiones ágiles que giren dentro de espacios reducidos. Los chasis de pequeño tamaño también se integran fácilmente con el software de navegación emergente, reduciendo las barreras para las adaptaciones autónomas. La banda de capacidad media de 3,6-10 toneladas sirve a depósitos de madera, almacenes de metal y sitios de montaje al aire libre, pero su crecimiento es más lento ya que la industria pesada permanece relativamente estancada. Las unidades de más de 10 toneladas atienden a puertos y acerías, manteniendo una demanda especializada pero estable debido a las necesidades de accesorios específicos.

Los proveedores de alquiler priorizan los modelos eléctricos compactos porque el rápido cambio tecnológico acorta su vida económica, haciendo que el pago por uso sea más racional para los clientes que desean las últimas características de eficiencia energética y seguridad. La colaboración de Toyota Material Handling Europe con Gideon en kits autónomos ejemplifica el enfoque del proveedor en estas unidades más pequeñas, donde la integración de sensores es más sencilla y los equilibrios de peso se alinean con la arquitectura de la batería. Las carretillas elevadoras compactas también se benefician de la reducción de los costes de las baterías de iones de litio, lo que permite la operación en múltiples turnos sin necesidad de cambios de batería. A medida que los almacenes añaden entresuelos y diseños de micro-cumplimiento de pedidos, la demanda de conductores de baja capacidad continúa aumentando, reforzando el liderazgo de esta clase dentro del mercado europeo de alquiler de carretillas elevadoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Alquiler: La Flexibilidad a Corto Plazo Sustenta la Estrategia

Los contratos a corto plazo captaron el 57,08% de la cuota del mercado europeo de alquiler de carretillas elevadoras en 2025 y registraron una CAGR del 5,27% hasta 2031. Las empresas que enfrentan volatilidad en la demanda suelen bloquear equipos por semanas o meses, en lugar de por bloques de varios años. Este patrón se intensificó tras las disrupciones de la pandemia, que demostraron el valor de las estructuras de costes variables que pueden reducirse durante las recesiones. Los acuerdos a largo plazo siguen siendo relevantes para los flujos de fabricación predecibles que se benefician del mantenimiento integrado y el tiempo de actividad garantizado; sin embargo, crecen más lentamente a medida que persiste la incertidumbre macroeconómica.

Las empresas de alquiler amplían su presencia geográfica para atender solicitudes de última hora. Las adquisiciones de Kiloutou de ToolQuick, Liftisa y Gloobal en España ampliaron la densidad de sucursales, permitiendo a los clientes obtener equipos en menos de 24 horas en toda la Península Ibérica. Los portales digitales ahora cotizan tarifas en tiempo real, lo que permite a los gestores logísticos alinear el número de carretillas elevadoras con las previsiones semanales de paquetes. La tendencia se complementa con la programación laboral por turnos y los algoritmos de asignación dinámica, que maximizan la productividad cuando los activos de manipulación de materiales se escalan en paralelo. A medida que proliferan los proyectos piloto de automatización, las empresas prueban equipos bajo contratos a corto plazo antes de comprometerse con un rediseño permanente del sistema, reforzando el dominio de los alquileres a corto plazo en el mercado europeo de alquiler de carretillas elevadoras.

Por Fuente de Energía: Lo Eléctrico Lidera mientras el Hidrógeno Gana Terreno

Las carretillas elevadoras eléctricas aseguraron una cuota de mercado del 62,74% en 2025, reflejando las estrictas normas de emisiones en interiores y la madurez de la tecnología de baterías. Los avances en la química de iones de litio proporcionan autonomía para un turno completo con carga de oportunidad, eliminando los cambios de batería a mitad del día y liberando espacio en el suelo del almacén antes reservado para paquetes de repuesto. La telemática integrada permite a las empresas de alquiler monitorizar los ciclos de carga de forma remota, optimizando la rotación de la flota y prolongando la vida útil de la batería.

Los modelos de pila de combustible de hidrógeno se posicionan como la clase de energía de más rápido crecimiento, con una CAGR del 5,33% hasta 2031, atendiendo aplicaciones que requieren operación las 24 horas del día, los 7 días de la semana, sin largas ventanas de recarga. Los ensayos de Toyota Material Handling con el especialista en cadena de frío STEF demuestran cómo el hidrógeno se adapta a entornos por debajo del punto de congelación, donde el rendimiento de las baterías se degrada. Linde y Plug Power colaboran en estaciones de repostaje modulares que los proveedores de alquiler pueden reubicar a medida que evolucionan las necesidades de los clientes. Los camiones de combustión interna propulsados por diésel o gas licuado de petróleo siguen siendo populares en terrenos accidentados, aunque se espera que su cuota disminuya a medida que la UE endurezca los límites de CO₂. Los sistemas híbridos proporcionan un puente para los usuarios que esperan el desarrollo de una infraestructura completa de hidrógeno. Sin embargo, la mayor parte del capital de crecimiento se canaliza hacia tecnologías de batería y pila de combustible, remodelando la composición de la flota dentro del mercado europeo de alquiler de carretillas elevadoras.

Por Clase de Camión: La Clase I – Conductor Eléctrico Montado Ancla la Automatización de Almacenes

Los camiones de conductor eléctrico montado de Clase I generaron el 28,05% del tamaño del mercado europeo de alquiler de carretillas elevadoras en 2025 y lograron una CAGR del 5,24% hasta 2031. Su posición se debe al equilibrio de carga óptimo, las cabinas ergonómicas y la compatibilidad tanto con la operación manual como con la conducción sin conductor. Los camiones de pasillo estrecho de Clase II complementan las estrategias de automatización al servir al almacenamiento en estanterías de gran altura, mientras que los movepallet eléctricos de Clase III gestionan las tareas del último metro. Las unidades de combustión interna de Clase IV y V conservan su papel en patios y plantas de fabricación, pero se enfrentan a la sustitución a medida que la tecnología de baterías amplía la capacidad de elevación.

Los fabricantes de equipos originales incorporan hardware de doble uso, lo que permite que el mismo chasis funcione en modo manual o autónomo, lo que resulta atractivo para los arrendatarios que esperan la reutilización de equipos en múltiples asignaciones. El conjunto de navegación KANIS de KION se dirige a plataformas de conductor montado para acelerar el despliegue de proyectos piloto automatizados en almacenes existentes. Los especialistas en alquiler precargan escáneres láser de seguridad y lógica conforme a la ISO 3691-4, lo que permite a los clientes activar la autonomía mediante una licencia de software en lugar de incurrir en nuevos gastos de capital. Este enfoque de conexión y uso mejora la utilización al permitir que los camiones roten entre contratos convencionales y de alta tecnología, reforzando así la centralidad de los conductores de Clase I en el mercado europeo de alquiler de carretillas elevadoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Comercio Electrónico Remodela las Normas de Manipulación de Materiales

El almacenamiento y la logística representaron el 36,41% de los ingresos del mercado en 2025, respaldados por la incorporación de más de 30 millones de metros cuadrados de nuevos centros de distribución desde 2022. Se proyecta que el cumplimiento de pedidos del comercio electrónico registre la mayor CAGR del 5,31% hasta 2031, a medida que aumenta la penetración en línea en el sur y el este de Europa. Los centros de cumplimiento de pedidos requieren aceleración rápida, radio de giro reducido y sistemas avanzados de asistencia al operador para gestionar grandes volúmenes de pedidos por hora.

La construcción mantiene una sólida base de alquiler a través de proyectos de construcción modular, donde los manipuladores telescópicos para terrenos accidentados y los camiones de capacidad media cargan paredes prefabricadas. Las plantas de automoción demandan flotas mixtas que manejen componentes entrantes y motores terminados, mientras que las empresas de alimentación y bebidas priorizan los revestimientos higiénicos y la electrónica resistente a la condensación. El sector farmacéutico adopta paquetes de iones de litio conformes con la cadena de frío para proteger la integridad del producto. Cada sector impone estándares únicos de accesorios y seguridad, lo que anima a los clientes a externalizar la configuración de la flota dentro del mercado europeo de alquiler de carretillas elevadoras en lugar de mantener inventarios internos diversos.

Análisis Geográfico

Alemania mantuvo el 26,12% de los ingresos de 2025, aprovechando una densa red de proveedores de primer nivel y centros de bienes de consumo. La construcción de almacenes en torno a Berlín, Hamburgo y Múnich continuó a pesar de los débiles datos macroeconómicos, impulsada por el comercio minorista omnicanal y los proyectos a medida para empresas de logística de terceros. Los arrendatarios locales hacen hincapié en el tiempo de actividad y las características de seguridad avanzadas, pagando primas por la telemática y el mantenimiento predictivo. Las regulaciones medioambientales promueven la sustitución de los camiones de patio diésel por alternativas eléctricas, creando ciclos de actualización recurrentes que estabilizan la demanda incluso en años de lento crecimiento económico.

Polonia registra la mayor CAGR del 5,28% hasta 2031, beneficiándose de la relocalización y los récords en las carteras de bienes inmuebles logísticos en Łódź, Poznań y la región industrial de la Alta Silesia. Los fabricantes internacionales que trasladan la producción de Asia a Europa Central recurren a menudo a proveedores de alquiler para obtener flotas escalables antes de que se finalicen sus previsiones de volumen. Los operadores logísticos de terceros nacionales prefieren el alquiler para evitar desembolsos de capital mientras persiguen el rápido crecimiento del comercio electrónico. Los subsidios de la UE para la infraestructura de combustibles alternativos aceleran la adopción de equipos de batería e hidrógeno, mejorando la combinación tecnológica disponible para los arrendatarios polacos.

Los Países Bajos, Francia, Italia, España, Bélgica y los países nórdicos contribuyen colectivamente con una parte significativa de los ingresos del mercado europeo de alquiler de carretillas elevadoras. Los puertos holandeses anclan los alquileres especializados de elevación pesada, mientras que Francia combina clientes industriales tradicionales con el creciente cumplimiento de pedidos de comestibles en línea. Los sectores de moda y automoción de Italia impulsan repuntes estacionales que se adaptan a los contratos a corto plazo. La recuperación de la infraestructura de España impulsa la demanda de manipuladores telescópicos, mientras que los países nórdicos aseguran contratos orientados a la sostenibilidad para flotas de cero emisiones. Cada geografía requiere niveles de servicio y composición de flota personalizados, aunque las plataformas digitales unificadas permiten a los principales actores agrupar activos a través de las fronteras y maximizar la utilización.

Panorama Competitivo

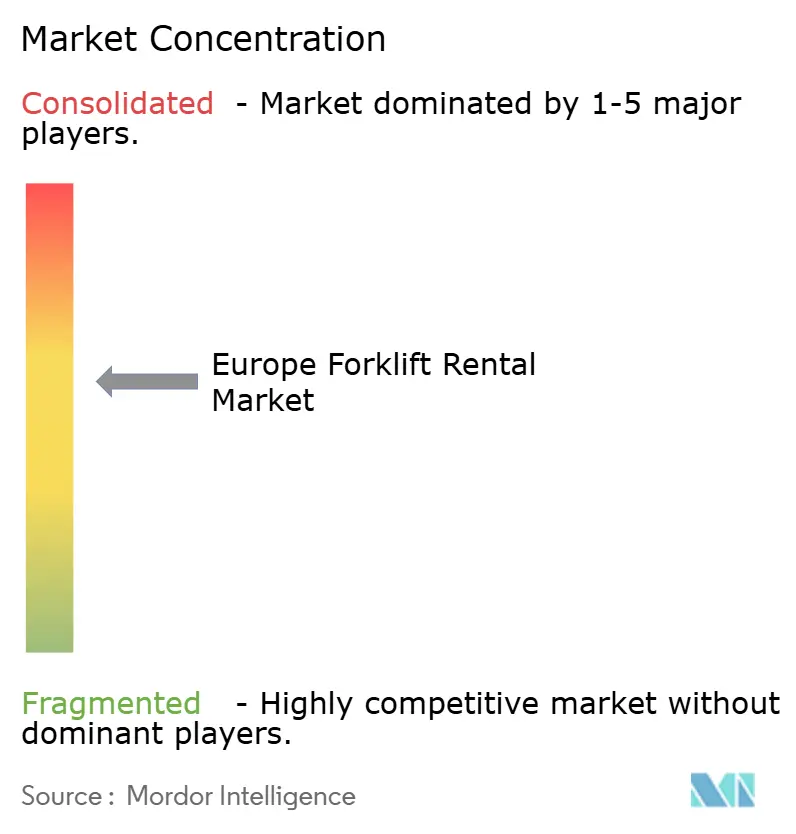

La competencia equilibra los brazos financieros de los fabricantes de equipos originales globales con los especialistas en alquiler puro ágiles, dando lugar a un campo moderadamente concentrado. KION, Toyota Material Handling y Jungheinrich integran fabricación, financiación y posventa en propuestas de alquiler llave en mano que atraen a clientes empresariales. Las empresas independientes, como Boels, Kiloutou y TVH, se diferencian por su rápida respuesta y sus flotas multimarca. La transacción Boels-Riwal en junio de 2024 amplió la cartera de Boels más allá de los equipos de construcción hacia nichos de manipulación de materiales, reforzando el potencial de venta cruzada para clientes conjuntos en 13 países.

La escala importa a medida que la electrificación aumenta la intensidad de capital. Los principales actores invierten en paquetes de iones de litio, pasarelas de telemetría y repostaje de hidrógeno para ofrecer flotas conformes antes de que los rivales más pequeños puedan financiar las actualizaciones. Los portales de telemática rastrean la utilización y el estado de carga en tiempo real, respaldando el mantenimiento predictivo que reduce las penalizaciones por tiempo de inactividad en los acuerdos de nivel de servicio. Las competencias tecnológicas forman nuevas ventajas competitivas porque la certificación ISO 3691-4, los protocolos de ciberseguridad y la integración con los sistemas de gestión de almacenes superan las capacidades de los operadores locales fragmentados.

La consolidación está destinada a continuar, ya que los bajos tipos de interés en la financiación verde, aunque más altos que los niveles anteriores a 2023, siguen favoreciendo las estrategias intensivas en activos. Las adquisiciones transfronterizas ofrecen escala inmediata en los mercados de Europa Central poco atendidos, donde la expansión orgánica de sucursales puede llevar años. Simultáneamente, los fabricantes de equipos originales evalúan si los alquileres directos canibalizan las ventas de los distribuidores, lo que lleva a algunos a buscar inversiones minoritarias en arrendadores especializados en lugar de la internalización completa. La carrera por suministrar unidades de hidrógeno y conductores autónomos para 2027 separará aún más a los innovadores de los rezagados dentro del mercado europeo de alquiler de carretillas elevadoras.

Líderes de la Industria de Alquiler de Carretillas Elevadoras en Europa

STILL GmbH

Linde Material Handling

Jungheinrich AG

Riwal

Crown Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Boels cerró su adquisición de Riwal por EUR 314 millones (USD 343 millones), creando la mayor flota de alquiler de plataformas de trabajo aéreo y manipulación de materiales de Europa, con más de 20.000 unidades en 65 sucursales en 13 países.

- Febrero de 2024: Toyota Material Handling Europe se asoció con Gideon para integrar software de navegación autónoma en las carretillas elevadoras de Toyota, con el objetivo de atender a los centros de distribución minorista de toda la región.

Alcance del Informe del Mercado de Alquiler de Carretillas Elevadoras en Europa

El mercado de alquiler de carretillas elevadoras está segmentado por tipo de carga (3,5 toneladas, 10 toneladas y más de 10 toneladas), tipo de fuente de energía (motor de combustión interna, eléctrico), tipo de uso final (construcción, automoción, aeroespacial y defensa, almacén y logística, y otros tipos de uso final) y por país (Alemania, Reino Unido, Francia, Italia, España, resto de Europa).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de alquiler de carretillas elevadoras en valor (miles de millones de USD) para todos los segmentos anteriores.

| Menos de 3,5 T |

| 3,6 – 10 T |

| Más de 10 T |

| Corto plazo |

| Largo plazo |

| Eléctrico |

| Combustión Interna (Diésel/Gas Licuado de Petróleo) |

| Híbrido / Hidrógeno |

| Clase I – Conductor Eléctrico Montado |

| Clase II – Pasillo Estrecho |

| Clase III – Mano Eléctrica |

| Clase IV – Cojín de Combustión Interna |

| Clase V – Neumático de Combustión Interna |

| Almacenamiento y Logística |

| Construcción |

| Automoción |

| Alimentación y Bebidas |

| Aeroespacial y Defensa |

| Comercio Minorista |

| Farmacéutico |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Suecia |

| Dinamarca |

| Resto de Europa |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 – 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto plazo |

| Largo plazo | |

| Por Fuente de Energía | Eléctrico |

| Combustión Interna (Diésel/Gas Licuado de Petróleo) | |

| Híbrido / Hidrógeno | |

| Por Clase de Camión | Clase I – Conductor Eléctrico Montado |

| Clase II – Pasillo Estrecho | |

| Clase III – Mano Eléctrica | |

| Clase IV – Cojín de Combustión Interna | |

| Clase V – Neumático de Combustión Interna | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| Construcción | |

| Automoción | |

| Alimentación y Bebidas | |

| Aeroespacial y Defensa | |

| Comercio Minorista | |

| Farmacéutico | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Dinamarca | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de alquiler de carretillas elevadoras en 2026?

El tamaño del mercado europeo de alquiler de carretillas elevadoras se sitúa en USD 3.690 millones en 2026 y se proyecta que alcance USD 4.740 millones para 2031.

¿Qué segmento de capacidad de carga crece más rápido en los alquileres europeos?

Se espera que las carretillas elevadoras de menos de 3,5 toneladas crezcan a una CAGR del 5,25% para 2031, principalmente debido a su idoneidad para los almacenes de pasillos estrechos.

¿Por qué son populares los contratos de alquiler a corto plazo?

Los alquileres a corto plazo permiten a las empresas ajustar la oferta de carretillas elevadoras a la demanda volátil, evitando la depreciación fija durante los períodos de baja actividad y permitiendo una rápida ampliación durante los picos estacionales.

¿Qué tecnología de energía está ganando más impulso?

Se proyecta que las pilas de combustible de hidrógeno registren la mayor CAGR del 5,33% hasta 2031, especialmente en aplicaciones de almacenamiento en frío y de múltiples turnos que requieren un repostaje rápido.

¿Qué impulsa el crecimiento del alquiler de carretillas elevadoras en Polonia?

Se espera que la relocalización de la fabricación, la rápida construcción de almacenes y la financiación de la UE para la logística verde generen una CAGR del 5,28% para el mercado polaco hasta 2031.

¿Cómo está dando forma la consolidación al panorama competitivo?

Adquisiciones como la compra de Riwal por parte de Boels demuestran una tendencia hacia las economías de escala, lo que permite a las grandes flotas financiar la electrificación y los proyectos piloto de hidrógeno al tiempo que ofrecen cobertura paneuropea.

Última actualización de la página el: