Tamaño y cuota del mercado de tractores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 95.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tractores por Mordor Intelligence

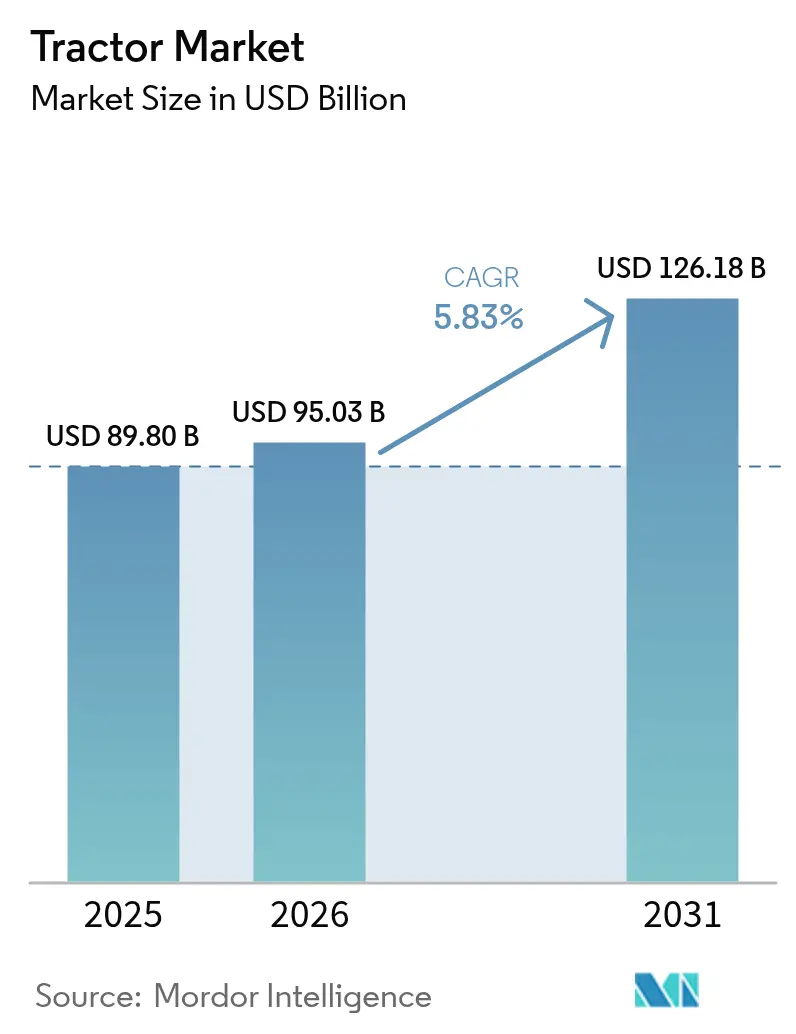

El tamaño del mercado de tractores en 2026 se estima en USD 95,03 mil millones, creciendo desde el valor de 2025 de USD 89,8 mil millones, con proyecciones para 2031 que muestran USD 126,18 mil millones, creciendo a una CAGR del 5,83% durante el período 2026-2031. Una confluencia de demanda de mecanización en economías emergentes, la rápida adopción de la agricultura de precisión y la expansión de los modelos de alquiler sustenta este crecimiento sostenido. Asia-Pacífico domina en volumen, mientras que América del Sur registra el crecimiento regional más rápido, lo que refleja curvas de madurez divergentes. Las tendencias de segmentación por potencia favorecen los tractores de 40-100 HP por su versatilidad, aunque la demanda de máquinas de más de 100 HP se acelera a medida que las granjas se consolidan. Las preferencias por tipo de tracción siguen inclinándose hacia la tracción en dos ruedas (2WD) por su rentabilidad, pero la tracción en cuatro ruedas (4WD) gana terreno donde el terreno exige mayor tracción y las prácticas basadas en datos requieren un control constante del deslizamiento de ruedas. La propulsión diésel sigue siendo el motor principal, aunque las variantes eléctricas se están expandiendo rápidamente a medida que mejora la densidad de las baterías y se endurecen las normativas de descarbonización.

Conclusiones clave del informe

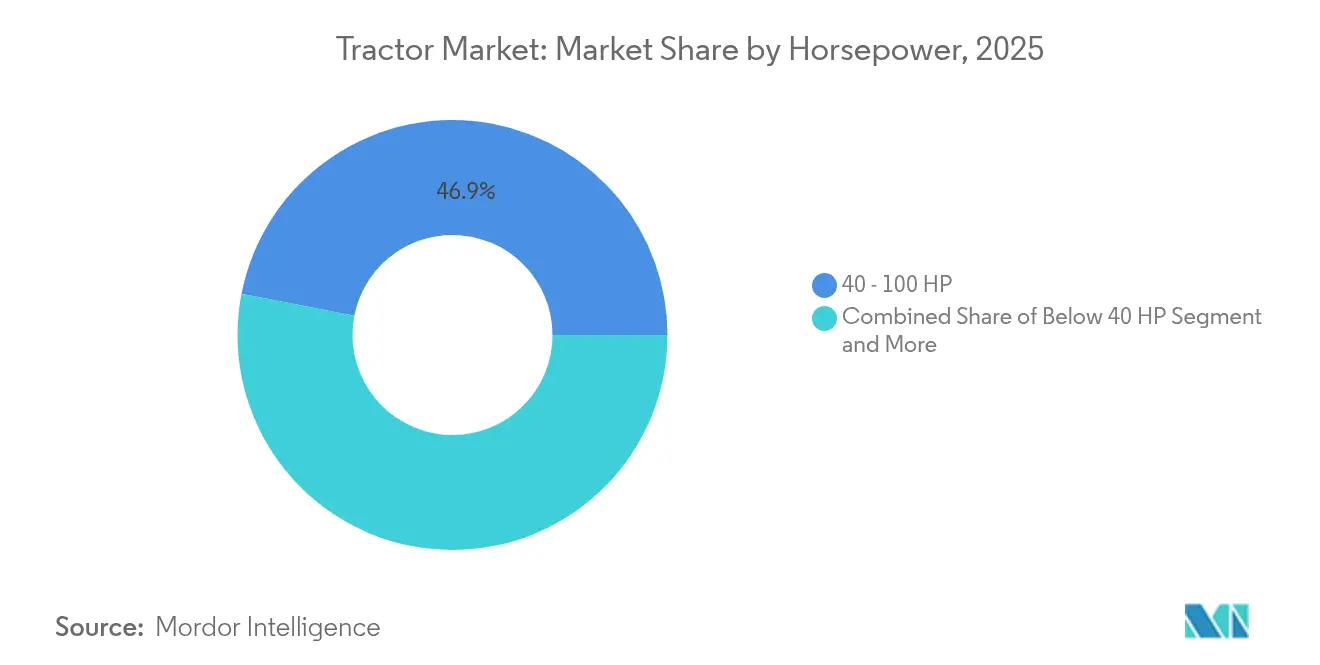

- Por potencia, la clase de 40-100 HP capturó el 46,93% de la cuota global del mercado de tractores en 2025, mientras que se proyecta que las unidades de más de 100 HP se expandirán a una CAGR del 7,16% hasta 2031.

- Por tipo de tracción, la tracción en dos ruedas (2WD) representó el 77,10% de la cuota de ingresos en 2025; se prevé que la tracción en cuatro ruedas (4WD) registre el crecimiento más rápido con una CAGR del 7,69% hasta 2031.

- Por tipo de propulsión, los motores diésel representaron el 90,25% del tamaño global del mercado de tractores en 2025, mientras que las plataformas eléctricas de batería avanzan a una CAGR del 9,05% durante el período de previsión (2026-2031).

- Por aplicación, la agricultura representó el 88,87% de la cuota en 2025, mientras que se proyecta que la demanda en construcción aumentará a una CAGR del 7,31% hasta 2031.

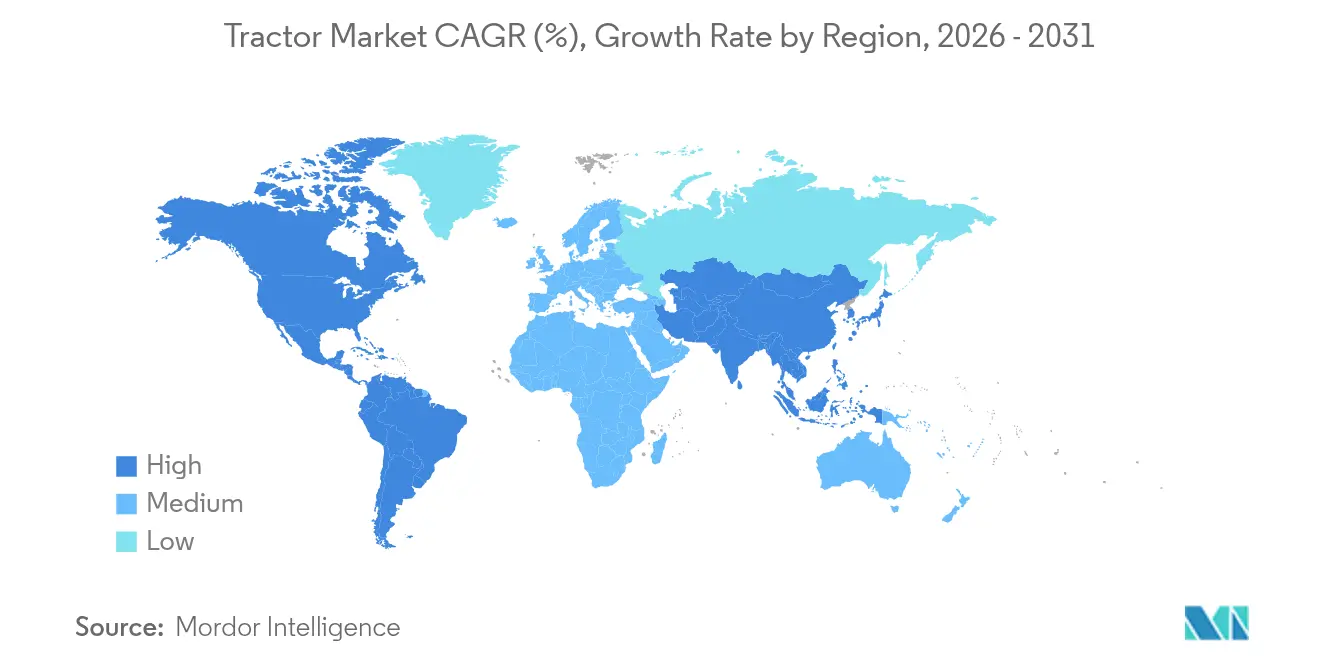

- Por geografía, Asia-Pacífico mantuvo el 55,35% de los ingresos de 2025; se prevé que América del Sur se expanda al ritmo regional más alto, con una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tractores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Demanda de mecanización | +1.8% | Asia-Pacífico, África subsahariana, América del Sur | Mediano plazo (2-4 años) |

| Subsidios y crédito agrícola | +1.2% | Puntos clave globales (India, China, Brasil) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra | +1.5% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Adopción de agricultura de precisión | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Tractores eléctricos | +0.7% | Europa, América del Norte, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Plataformas de alquiler | +0.4% | Adoptantes tempranos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de mecanización en economías emergentes

La migración urbana y la reducción de la mano de obra rural convierten la mecanización en una necesidad estratégica en toda Asia y África. La tasa de mecanización de India del 40-45% queda por detrás del 57% de China y del 95% de los Estados Unidos, lo que ofrece un claro potencial de convergencia[1]"Seguimiento y evaluación de la política agrícola 2024,", Organización para la Cooperación y el Desarrollo Económicos, oecd.org. Los nuevos planes de subsidios en China priorizan los tractores inteligentes de tracción en cuatro ruedas (4WD), promoviendo un cambio hacia mayor potencia que eleva la productividad por hectárea. Los modelos de propiedad cooperativa y las aplicaciones de uso compartido de equipos catalizan aún más la adopción al distribuir los costos, mientras que los beneficios de la colocación de precisión, como el uso optimizado de fertilizantes, mejoran la salud del suelo. En conjunto, estas tendencias convierten a los tractores en activos multifuncionales en lugar de simples unidades de potencia básicas, reforzando la demanda a largo plazo del mercado global de tractores.

Escalada de la escasez de mano de obra agrícola en la OCDE y los BRICS

Los agricultores de los Estados Unidos enfrentan una escasez significativa de mano de obra, lo que genera mayores costos salariales y márgenes de beneficio reducidos[2]"Mercados laborales agrícolas en 2025,", Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, ers.usda.gov. Brechas similares existen en la Unión Europea y China. Los productores responden acelerando las compras de maquinaria, adoptando ahora tecnología que ahorra mano de obra antes de que se produzcan aumentos salariales. Los tractores autónomos y de operación remota están logrando avances significativos en los ámbitos de la horticultura y los cultivos especializados, en particular en zonas donde asegurar una mano de obra estacional confiable se ha convertido en un desafío constante. Esta persistente escasez de mano de obra crea una base fundamental para la demanda en el mercado global de tractores, subrayando un cambio transformador en las prácticas agrícolas. A medida que estas máquinas avanzadas se incorporan a los campos, no solo están llenando un vacío; están revolucionando la forma en que se cultivan y cosechan los cultivos, abriendo nuevas posibilidades de eficiencia y productividad en una industria que necesita innovación.

Rápida adopción de plataformas de agricultura de precisión y telemática

El 70% de las grandes granjas de los Estados Unidos utilizan guía de dirección automática, lo que ofrece incrementos en el rendimiento y ahorros en insumos que justifican mayores desembolsos en equipos[3]"Tecnologías de agricultura de precisión,", Oficina de Responsabilidad del Gobierno de los Estados Unidos, gao.gov. Los fabricantes incorporan módems 4G/5G y software de actualización inalámbrica, convirtiendo los tractores en nodos de datos que permiten la siembra a tasa variable, la optimización de flotas y el mantenimiento predictivo. La empresa conjunta de AGCO con Trimble tiene como objetivo USD 2 mil millones en ingresos de precisión para 2028 [4]"AGCO y Trimble forman PTx Trimble,", AGCO Corporation, agcocorp.com. Los recientes avances en tecnología digital mejoran significativamente el atractivo de los nuevos modelos de tractores, impulsando una oleada de renovación de flotas y revitalizando el mercado global de tractores. A medida que estas innovaciones se desarrollan, no solo elevan la propuesta de valor global, sino que también incentivan a los operadores a adoptar las capacidades modernas que prometen mayor eficiencia y productividad en sus prácticas agrícolas.

Crecimiento de las plataformas de alquiler de tractores basadas en datos

La gestión de flotas de arrendamiento como MachineryLink permite a los productores agrícolas aprovechar los equipos de alto rendimiento más recientes sin sobrecargar sus presupuestos. Este enfoque les permite asignar su capital de manera más eficiente distribuyendo los costos fijos en períodos de uso más cortos. A través de innovadores paneles de control en la nube, los productores pueden alinear sin contratiempos la disponibilidad de las máquinas con los momentos críticos de las temporadas de siembra y cosecha, aumentando significativamente la utilización de la flota.

A medida que la tecnología de telemática ofrece información detallada sobre el tiempo de funcionamiento y los factores de carga, el concepto de fijación de precios basada en el riesgo se convierte en una opción viable, allanando el camino para una adopción más rápida de estos modelos avanzados. Esta estrategia no solo amplía el mercado potencial para los agricultores de pequeña escala, sino que también mejora la resiliencia cíclica del mercado global de tractores, garantizando que permanezca sólido y receptivo ante demandas variables.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alto precio y oscilaciones de materias primas | −1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Volatilidad estacional de los ingresos | −0.8% | Asia Meridional, África subsahariana, América Latina | Mediano plazo (2-4 años) |

| Cuellos de botella en semiconductores | −0.6% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Normativas de localización | −0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de semiconductores de grado electrónico

La escasez continua de semiconductores proyecta una larga sombra sobre la producción de controladores de tren motriz y módulos de sensores. A principios de 2025, los plazos de entrega de microcontroladores de 32 bits superaron las 50 semanas, provocando frustrantes paradas en la línea de producción y prolongados plazos de entrega. Aunque algunas instalaciones de fabricación de semiconductores para automoción están comenzando a abrir sus puertas, la presión sobre la capacidad persiste, limitando la producción inmediata crucial para el mercado global de tractores. Los efectos en cadena de esta restricción se sienten profundamente, ya que los fabricantes se esfuerzan por mantenerse al ritmo de la demanda en un panorama cada vez más competitivo.

Nuevas normativas de localización y normas de origen en los pactos comerciales

Los umbrales de contenido del Acuerdo Estados Unidos-México-Canadá (USMCA), junto con las estrictas regulaciones de la Unión Europea, están obligando a los fabricantes a reconfigurar drásticamente sus cadenas de suministro. Esta perturbación no solo genera mayores gastos de utillaje y validación, sino que también crea un efecto en cadena en toda la industria. Los cuantiosos fondos desviados hacia el cumplimiento normativo restan capital vital a esfuerzos cruciales de investigación y desarrollo, frenando la innovación y retrasando el lanzamiento de nuevos modelos. Como resultado, los márgenes de beneficio se reducen y el ritmo de los avances en el mercado global de tractores se ralentiza, dejando a los fabricantes lidiando con la complejidad de navegar en un entorno cada vez más regulado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por potencia: la consolidación de granjas impulsa la demanda de potencia

La clase de 40-100 HP ofreció versatilidad generalizada y representó el 46,93% del tamaño del mercado de tractores en 2025, siendo el ancla del mercado global de tractores. Se prevé que las unidades de más de 100 HP crezcan a una CAGR del 7,16% durante el período de previsión, a medida que las granjas más grandes buscan eficiencia por superficie. Este aumento de potencia respalda sistemas hidráulicos avanzados y mayores anchos de implementos, lo que permite la integración de tecnologías de precisión. La expansión de John Deere en Iowa para fabricar máquinas 9RX subraya la confianza a largo plazo en una demanda significativa de equipos pesados.

Los modelos de negocio agrícola orientados a mayor escala aprovechan el poder de la coordinación de flotas impulsada por telemática, transformando la potencia en un catalizador de extraordinaria productividad. Si bien los tractores más pequeños con menos de 40 HP continúan encontrando su nicho en el ámbito especializado de la horticultura, el ritmo gradual de mecanización en microparcelas opaca sus perspectivas. En consecuencia, el impulso de alta potencia eleva el extremo premium del tamaño del mercado global de tractores, impulsando los ingresos más rápido que el volumen de unidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de tracción: la complejidad del terreno favorece la tracción total (AWD)

Las plataformas de tracción en dos ruedas (2WD) rentables mantuvieron una cuota del 77,10% del mercado de tractores en 2025. Sin embargo, la adopción de la tracción en cuatro ruedas (4WD) se beneficia de una mayor tracción, distribuyendo el par motor para las labores de labranza en condiciones de mayor humedad o terrenos inclinados. La CAGR del 7,69% proyectada para la tracción en cuatro ruedas (4WD) hasta 2031 se alinea con la adopción más amplia de la agricultura de precisión, donde un control constante del deslizamiento de ruedas protege la precisión en la colocación de semillas.

La naturaleza impredecible de la variabilidad climática está reconfigurando el panorama de las prácticas agrícolas, extendiendo las breves ventanas de oportunidad para las labores de campo cuando los niveles de humedad del suelo caen por debajo de las condiciones ideales. Este cambio subraya el valor de las inversiones en Riego Alternado por Inundación y Secado (AWD), forjando una conexión más sólida entre los agricultores y las soluciones innovadoras. En su búsqueda del cultivo durante todo el año, muchos ven ahora los vehículos de tracción en cuatro ruedas (4WD) como una salvaguarda vital frente a los caprichos del clima. Esta evolución en la mentalidad profundiza la relación entre la adopción de la tracción en cuatro ruedas (4WD) y la búsqueda de una mayor rentabilidad, destacando cuán esenciales se han vuelto estos avances para afrontar los desafíos de la agricultura moderna.

Por tipo de propulsión: la transición eléctrica se acelera

El diésel se mantuvo dominante con el 90,25% del tamaño del mercado de tractores en 2025; sin embargo, las plataformas de batería se expandieron rápidamente a una CAGR del 9,05% durante el período de previsión, a medida que los costos de las celdas disminuyeron y las soluciones de carga se multiplicaron. Las regulaciones en Europa establecen estrictos estándares de nivel de emisiones para motores, redirigiendo los presupuestos de investigación y desarrollo hacia sistemas de transmisión eléctrica.

Los ensayos con flotas revelan una transformación convincente en el panorama del transporte, demostrando la paridad en costos de combustible a menor número de horas de operación cuando la electricidad proviene de fuentes renovables. A medida que las preocupaciones por la autonomía disminuyen, las ventajas económicas de los vehículos eléctricos se vuelven cada vez más evidentes a lo largo de todo su ciclo de vida, ampliando considerablemente su mercado potencial. Este cambio fundamental no es solo un ajuste menor; redirige de manera sostenida el extenso mercado global de tractores hacia innovadoras soluciones de cero emisiones, mientras los vehículos híbridos satisfacen la demanda de transición en este ecosistema en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: la diversificación en construcción se expande

En 2025, la agricultura dominó el mercado de tractores con una impresionante cuota del 88,87%. Sin embargo, el dinámico panorama de la construcción orienta cada vez más a los tractores hacia funciones esenciales de nivelación, manejo de materiales y preparación de terrenos. La CAGR proyectada del 7,31% en el sector de la construcción hasta 2031 está impulsada por ambiciosas iniciativas de infraestructura en economías emergentes como Brasil, India y los Estados Unidos, allanando el camino para una sólida evolución en la utilización de estas potentes máquinas.

Los fabricantes de equipos originales (OEM) adaptan hábilmente los brazos de cargadora, los accesorios de retroexcavadora y el diseño ergonómico de las cabinas para satisfacer las exigentes demandas de los entornos fuera de la explotación agrícola. Esta personalización no solo eleva la funcionalidad de sus equipos, sino que también abre nuevas fuentes de ingresos que ayudan a mitigar el impacto de la fluctuación de los precios de los cultivos en el mercado global de tractores.

Análisis geográfico

Asia-Pacífico contribuyó con el 55,35% del tamaño del mercado de tractores en 2025. China sigue siendo fundamental a medida que pivota hacia tractores de alta potencia e inteligentes. Los gobiernos del Sudeste Asiático canalizan crédito concesional hacia la adquisición de maquinaria, manteniendo una sólida senda de crecimiento para el mercado global de tractores en la región.

América del Sur registra la expansión más rápida con una CAGR del 6,89%, impulsada por los incrementos de superficie de soja y maíz en Brasil y las líneas de crédito domésticas que estimulan la modernización de equipos. Massey Ferguson, Valtra y New Holland tienen una cuota significativa de las ventas en Brasil, lo que ilustra la influencia del ensamblaje localizado en la preferencia de los clientes. Chile y Colombia aportan una demanda incremental a través de la diversificación de las exportaciones de frutas, reforzando el impulso continental.

América del Norte y Europa exhiben mercados bien consolidados caracterizados por un ritmo de crecimiento en volumen más moderado, aunque con un valor unitario más elevado. En 2024, las matriculaciones de vehículos en Europa cayeron a su nivel más bajo en una década, reflejando el impacto restrictivo de los desafíos de rentabilidad. A pesar de esto, Europa se sitúa a la vanguardia en los ensayos pioneros de vehículos eléctricos y en el desarrollo de marcos regulatorios para la tecnología autónoma.

Mientras tanto, Oriente Medio y África, aún en sus primeras etapas de desarrollo del mercado, se están convirtiendo en actores cada vez más vitales para la expansión a largo plazo y la diversidad de la industria global de tractores. Su importancia estratégica no puede subestimarse, ya que representan oportunidades emergentes en un panorama propicio para el crecimiento.

Panorama regulatorio

El cumplimiento de emisiones y seguridad se está endureciendo en las principales regiones productoras de tractores, aumentando la complejidad de ingeniería para los OEM y proveedores. En Estados Unidos, los requisitos de motores todoterreno de la EPA, como el Tier 4 (40 CFR 1039.101), continúan moldeando las estrategias de postratamiento diésel y calibración para equipos fuera de carretera, mientras que la EPA también finalizó los estándares de gases de efecto invernadero de la Fase 3 para vehículos pesados de carretera en marzo de 2024, reforzando la dirección más amplia de descarbonización de flotas y regulación de eficiencia que influye en las hojas de ruta tecnológicas y el abastecimiento de componentes.

En Europa, el marco regulatorio para vehículos agrícolas y forestales bajo la homologación de tipo de la UE continúa evolucionando más allá de las emisiones del tren motriz hacia la seguridad funcional. La Comisión Europea adoptó el Reglamento Delegado (UE) 2025/1117, que actualiza los requisitos de frenado y seguridad funcional para vehículos agrícolas y forestales, incluyendo cambios vinculados a las configuraciones de frenado hidráulico para nuevas homologaciones de tractores. India también avanzó para endurecer las emisiones de tractores: el Ministerio de Transporte por Carretera y Autopistas notificó las Reglas de Vehículos Motorizados Centrales (Undécima Enmienda), 2026, que exigen los estándares de emisión TREM Etapa V para tractores agrícolas (56 kW a 560 kW) a partir del 1 de octubre de 2026, impulsando una demanda adicional de postratamiento avanzado, diagnóstico a bordo y variantes de motor conformes en toda la combinación de productos nacionales.

Análisis de la cadena de valor

La cadena de valor de los tractores abarca desde materias primas (acero, fundiciones, neumáticos) hasta subsistemas de alto valor (motores y transmisiones, hidráulica, ejes, electrónica y sensores), pasando por el ensamblaje de los OEM, la distribución y los servicios de ciclo de vida. La producción global es multipolar, con importantes centros de fabricación y ensamblaje en India, China, Europa, América del Norte y Brasil, respaldados por ecosistemas de proveedores escalonados para trenes motrices, hidráulica y, cada vez más, telemática y software. Los principales OEM, como Deere, CNH Industrial y AGCO, se diferencian mediante pilas integradas de agricultura de precisión y máquinas conectadas, mientras que fabricantes asiáticos competitivos en costos, como Mahindra, escalan volumen con abastecimiento localizado y amplia cobertura de concesionarios.

La captura de valor se está desplazando hacia capacidades habilitadas por software y electrónica dependiente de semiconductores (guiado, módems de telemática, controladores), lo que también representa una fragilidad clave en la cadena. El contexto del informe destaca que, a principios de 2025, los plazos de entrega de microcontroladores de 32 bits superaron las 50 semanas, provocando paradas de producción y retrasos en la entrega de configuraciones de tractores con gran carga electrónica. En paralelo, la participación de proveedores se está ampliando a medida que los proveedores automotrices de Nivel 1 orientan sus capacidades (electrónica de potencia, gestión térmica, componentes de tren motriz electrificado) hacia aplicaciones fuera de carretera, mientras que las normas de localización y origen de contenido (por ejemplo, bajo el USMCA y los requisitos de la UE) añaden complejidad de herramientas, validación y abastecimiento que favorece a los OEM integrados verticalmente y a las redes de proveedores bien capitalizadas.

Panorama competitivo

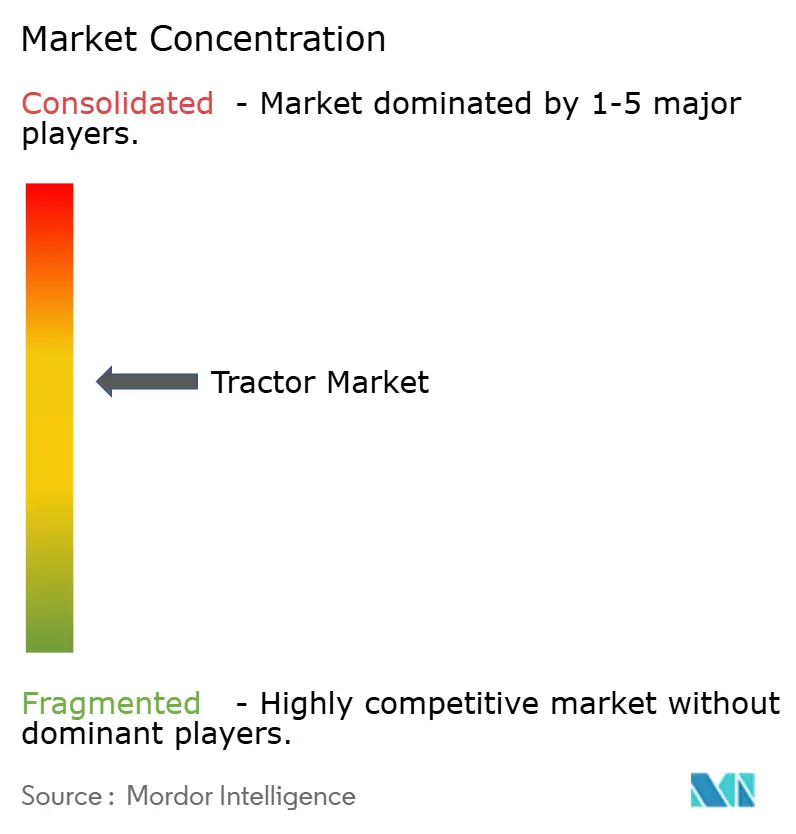

El mercado global de tractores está moderadamente concentrado: los principales actores representan una cuota significativa de los ingresos mundiales, lo que les confiere poder de negociación en adquisiciones, aunque dejando espacio para los competidores regionales. Deere, CNH Industrial, AGCO, Kubota y Mahindra se diferencian a través de plataformas propietarias de precisión, hojas de ruta de autonomía e instrumentos financieros integrados. Las asociaciones tecnológicas se están intensificando; la adquisición de la unidad agrícola de Trimble por parte de AGCO por USD 2 mil millones la catapulta al liderazgo en autonomía de actualización. La inversión de USD 20 mil millones de Deere en los Estados Unidos destina nueva capacidad para el modelo 9RX e investigación y desarrollo de baterías, reforzando su oferta premium.

Los especialistas regionales explotan redes localizadas de posventa y competitividad en precios, defendiendo su cuota en el Sudeste Asiático y África. Las plataformas de alquiler añaden otra capa de rivalidad al desacoplar el acceso a equipos de la propiedad, lo que podría diluir la lealtad a la marca de los OEM. La escasez de componentes y la localización impulsada por políticas aumentan la complejidad operativa, recompensando a los actores verticalmente integrados que pueden amortiguar las interrupciones en el suministro. En general, el enfoque estratégico ha pasado de la escalada de potencia a los ecosistemas de software y la electrificación, redefiniendo los factores de éxito dentro de la industria global de tractores.

Líderes de la industria de tractores

Mahindra & Mahindra Ltd.

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación, la electrónica preparada para la autonomía y los modelos de servicio conectados están abriendo espacios prácticos tanto en la agricultura como en casos de uso adyacentes fuera de carretera. Los tractores eléctricos de batería y las arquitecturas híbridas se benefician de la presión regulatoria sobre las emisiones diésel y la creciente integración de telemática, guiado y software actualizable de forma remota en las plataformas principales. En Estados Unidos, el 70% de las grandes explotaciones agrícolas ya utiliza dirección automática guiada (GAO), lo que respalda un ciclo de actualización hacia tractores que funcionan como nodos de datos para trabajo de tasa variable, utilización de flotas y mantenimiento predictivo. Las estrategias de los OEM, como la iniciativa PTx Trimble de AGCO, que apunta a 2.000 millones de USD en ingresos de precisión para 2028, subrayan aún más el atractivo comercial de combinar hardware y software, además de las vías de adaptación en flotas mixtas.

La diversificación de la demanda vinculada a la construcción sigue siendo una oportunidad viable junto con la agricultura, dado el papel ampliado de los tractores en nivelación, manejo de materiales y preparación de sitios, así como los ecosistemas de accesorios de los OEM (brazos de carga, retroexcavadoras, cabinas) que aumentan las aplicaciones abordables. La evidencia de la localización de capacidad en las cadenas de suministro de equipos pesados, como la ampliación de la planta de Pithampur de LiuGong India en julio de 2026 (capacidad elevada de 3.250 a 7.500 máquinas anuales) y la nueva planta de SANY en Campinas, Brasil, con una capacidad anual inicial de 3.500 unidades, indica cómo los OEM y fabricantes de equipos están alineando sus huellas de fabricación local con las canalizaciones de infraestructura y proyectos de recursos regionales. Para los OEM de tractores, inversiones similares en localización, financiamiento y servicio liderado por concesionarios pueden fortalecer la competitividad donde las preferencias de adquisición, los aranceles de importación y las normas de contenido influyen cada vez más en las decisiones de compra.

Desarrollos recientes del sector

- Julio de 2026: Deere actualiza los tractores de las Series 6R y 6M con mejoras en comodidad, control y funciones de productividad. La renovación respalda la demanda de reemplazo en las bandas de potencia media principales y ayuda a Deere a defender su participación de mercado a medida que los compradores otorgan más peso a la experiencia del operador y la tecnología integrada.

- Febrero de 2026: Deere lanza los nuevos modelos de tractores 8R y 8RX con opciones de potencia de hasta 540 HP y un sistema actualizado de Gestión Inteligente de Potencia. El movimiento fortalece la posición de Deere en los segmentos de alta potencia, donde la consolidación de las explotaciones agrícolas y los implementos más anchos aumentan el valor de las características de potencia, tracción y preparación para precisión.

- Marzo de 2024: La EPA finaliza los estándares de gases de efecto invernadero de la Fase 3 para vehículos pesados de carretera, reforzando la trayectoria más amplia de descarbonización y moldeando los enfoques de postratamiento diésel y calibración para equipos fuera de carretera.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de tractores se define como los ingresos generados por la venta de nuevo equipo de tractores para uso agrícola y otros usos fuera de carretera relacionados, medidos en valor de USD en las principales clases de potencia de tractores y configuraciones de tracción.

Exclusiones de alcance: Este dimensionamiento excluye las transacciones de reventa de tractores usados, la mayoría de los accesorios e implementos vendidos por separado, y los ingresos continuos de servicio, financiamiento y seguros.

Descripción general de la segmentación

- Por potencia

- Menos de 40 HP

- 40 - 100 HP

- Más de 100 HP

- Por tipo de tracción

- Tracción en dos ruedas (2WD)

- Tracción en cuatro ruedas/tracción total (4WD/AWD)

- Por tipo de propulsión

- Diésel

- Eléctrico de batería

- Híbrido (diésel-eléctrico)

- Por aplicación

- Agricultura

- Construcción

- Silvicultura

- Mantenimiento municipal y de espacios verdes

- Transporte y logística

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el límite del mercado y construir puntos de referencia de demanda, oferta y precios. Nos basamos en series estadísticas públicas y documentación del sector que pueden verificarse, como FAOSTAT para el contexto agrícola, UN Comtrade para los flujos comerciales de tractores, y los registros de vehículos gubernamentales o publicaciones sobre mecanización agrícola cuando estaban disponibles.

Para mantener los supuestos fundamentados, también revisamos informes anuales de fabricantes y presentaciones para inversores en cuanto a la mezcla regional y el posicionamiento de productos, junto con sitios web de asociaciones y reguladores que rastrean la adopción de maquinaria y el cumplimiento de emisiones. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y datos de importación y exportación a nivel de envío para verificar la coherencia de tendencias como los ciclos de unidades y el movimiento del ASP. Las fuentes aquí listadas son ilustrativas, y se revisaron referencias públicas adicionales para aclarar vacíos, validar datos y confirmar definiciones.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con una combinación de líderes del lado de los OEM, distribuidores y concesionarios, compradores de equipos agrícolas, y contactos de servicio y alquiler independientes, para que el modelo refleje cómo se comportan la demanda y los precios en decisiones de compra reales. La cobertura se mantuvo amplia en las principales regiones consumidoras de tractores, y la retroalimentación de las entrevistas se utilizó para confirmar la demanda por banda de potencia, la adopción de 2WD frente a 4WD, los patrones de descuento y el momento de los lanzamientos de nuevos modelos que pueden alterar los ingresos por año.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 12% | APAC: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 23% |

Dimensionamiento y pronóstico de mercado

La estructura principal utiliza un enfoque descendente donde el conjunto de demanda se reconstruye por región utilizando indicadores de unidades de tractores y luego se traduce en valor mediante bandas de ASP realistas según la potencia y el tipo de tracción. Después de formar los totales regionales, se filtran aún más a través de factores que mueven los ingresos de un año a otro, incluyendo los ciclos de reemplazo, el cambio de participación entre menos de 40 HP, de 40 a 100 HP y más de 100 HP, y el cambio de mezcla entre 2WD y 4WD a medida que las explotaciones agrícolas se consolidan.

Para mantener los totales creíbles, verificamos el resultado con aproximaciones ascendentes selectivas, como divisiones de ingresos muestreadas de OEM y concesionarios, verificaciones de canal sobre volúmenes de entrega, y construcciones puntuales de ASP x volumen para algunos países importantes cuando hay datos disponibles. Las entradas típicas incluyen valores de importación y exportación de tractores, señales de ingresos agrícolas y subsidios que influyen en el momento de la compra, tendencias de superficie cultivada y mezcla de cultivos que afectan la elección de potencia, y movimientos de inflación y divisas que pueden repercutir en el precio del equipo en términos de USD. El pronóstico se realiza mediante análisis de escenarios respaldado por consenso de expertos sobre variables como la restricción de financiamiento, la transferencia de costos relacionados con emisiones y el ritmo de electrificación en las bandas de potencia más pequeñas, y luego los escenarios se combinan en un único caso base.

Cuando la evidencia ascendente está incompleta para ciertas regiones o subclases, los vacíos se abordan mediante prorrateo utilizando las señales más estables disponibles, seguido de una segunda revisión para garantizar que las participaciones sumen correctamente entre categorías de potencia y tracción sin crear saltos poco realistas.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, el modelo se compara con señales independientes que deberían moverse en la misma dirección, como el valor comercial, comentarios sobre ciclos de unidades e indicadores de mecanización a nivel regional. Si un país muestra una variación inusual, los factores impulsores se rastrean hasta los supuestos de entrada, y luego se vuelve a contactar a los encuestados relevantes cuando la variación no puede explicarse mediante datos publicados.

Se sigue una revisión interna de varios pasos, donde otro analista prueba el flujo matemático, verifica la continuidad año tras año y busca totales de segmento que no concilien. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política que afectan los subsidios de equipos agrícolas o movimientos bruscos de divisas en los grandes mercados de tractores. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la vista más actualizada disponible.

Estimación del mercado de tractores de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores publicados del mercado de tractores pueden diferir incluso cuando parecen cubrir el mismo tema, porque cada publicador establece su propio límite de lo que cuenta como ingresos de tractores y qué año se trata como ancla.

La dispersión generalmente proviene de decisiones prácticas, como si solo se cuenta el equipo nuevo, cómo se agrupan las bandas de potencia, si el valor refleja precios a nivel de fábrica o precios de canal más amplios, y cómo se sincroniza la conversión de divisas cuando los precios locales cambian rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 95,03 mil millones de USD (2026) | |

| Mercado de Investigación Global A | 84,80 mil millones de USD (2024) | Esta cifra está anclada a un año base anterior, y la cobertura puede combinar clases de equipos fuera de carretera adyacentes o usar un momento de precios diferente, lo que puede reducir el valor en USD al compararlo año tras año. |

| Editorial Global B | 78,50 mil millones de USD (2025) | La estimación parece utilizar un marco de uso final más amplio y un horizonte más largo, y puede aplicar una trayectoria de progresión de ASP diferente que suaviza los ciclos de precios y descuentos a corto plazo. |

La tabla indica que la principal brecha está impulsada por la elección del año base y lo que se incluye en la línea de ingresos, y en el modelo de Mordor Intelligence el valor está vinculado a las ventas de nuevo equipo de tractores y luego se verifica frente a señales de mezcla de potencia y tracción para que el total se mantenga consistente con el movimiento observado de unidades y precios.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado global de tractores?

El tamaño del mercado global de tractores alcanzó los USD 95,03 mil millones en 2026 y se prevé que supere los USD 126,18 mil millones en 2031.

¿Qué segmento crece más rápido por potencia?

Se proyecta que los tractores de más de 100 HP crecerán a una CAGR del 7,16% a medida que las granjas se consolidan y demandan mayor capacidad de trabajo en campo.

¿Con qué rapidez se están adoptando los tractores eléctricos?

Los modelos eléctricos de batería se están expandiendo a una CAGR del 9,05%, la más alta entre todos los tipos de propulsión, respaldados por regulaciones de emisiones y menores costos operativos.

¿Qué segmento crece más rápido por tipo de propulsión?

A medida que los costos de las celdas disminuyeron y las soluciones de carga se volvieron más generalizadas, las plataformas de batería experimentaron una expansión robusta, creciendo a una tasa de CAGR del 9,05% durante el período de previsión. Este crecimiento se atribuye a los avances en tecnología de baterías, la mayor adopción de vehículos eléctricos y la creciente demanda de soluciones de almacenamiento de energía en diversas industrias.

Última actualización de la página el: