Tamaño y Participación del Mercado de Tractores de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

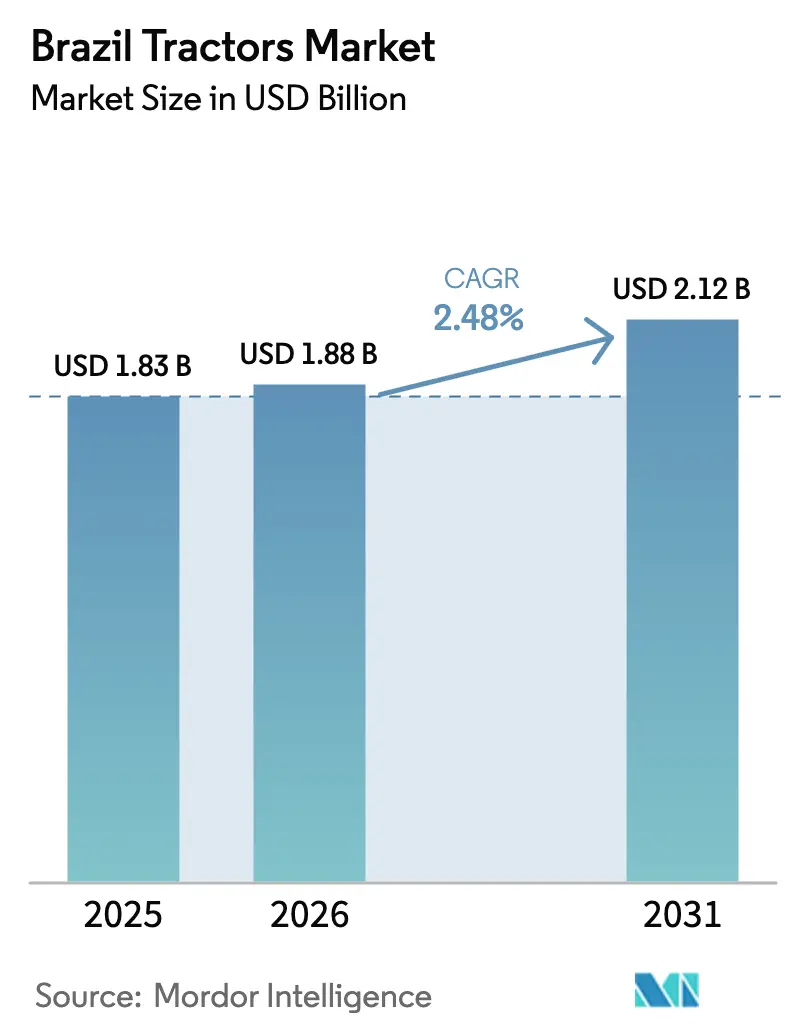

| Tamaño del mercado en el año base (2025) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

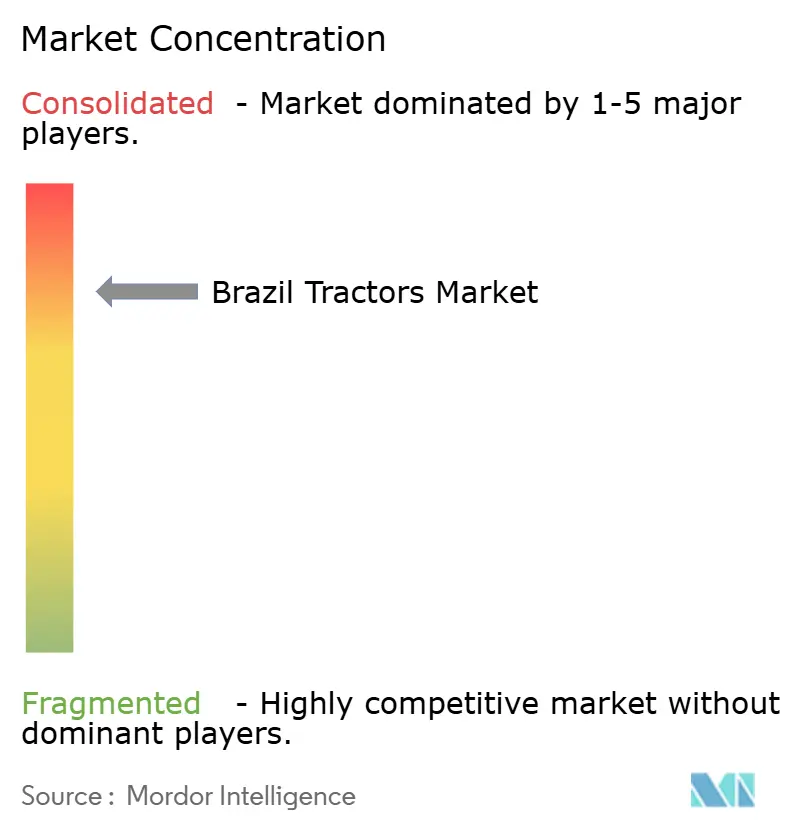

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores de Brasil por Mordor Intelligence

El tamaño del mercado de tractores de Brasil en 2026 se estima en USD 1,88 mil millones, creciendo desde el valor de 2025 de USD 1,83 mil millones con proyecciones para 2031 que muestran USD 2,12 mil millones, creciendo a una CAGR del 2,48% durante 2026-2031. El crecimiento de la demanda se sustenta en la posición del país como la mayor economía agrícola de América del Sur y su condición de uno de los principales exportadores mundiales de alimentos. La adopción generalizada de la agricultura de precisión, el continuo avance de la agricultura a gran escala en el Cerrado y la expansión de las ofertas de financiamiento integrado reconfiguran la adquisición de equipos. Al mismo tiempo, la volatilidad de los costos crediticios y las estructuras arancelarias que favorecen el ensamblaje local moderan el gasto y mantienen la curva de crecimiento modesta. El cambio estructural ya es evidente en las elecciones de potencia, tipo de tracción y fuente de energía, lo que indica que el mercado de tractores de Brasil está evolucionando hacia maquinaria de mayor capacidad y habilitada digitalmente, al tiempo que mantiene una base profunda de unidades de baja potencia adecuadas para los pequeños agricultores.

Conclusiones Clave del Informe

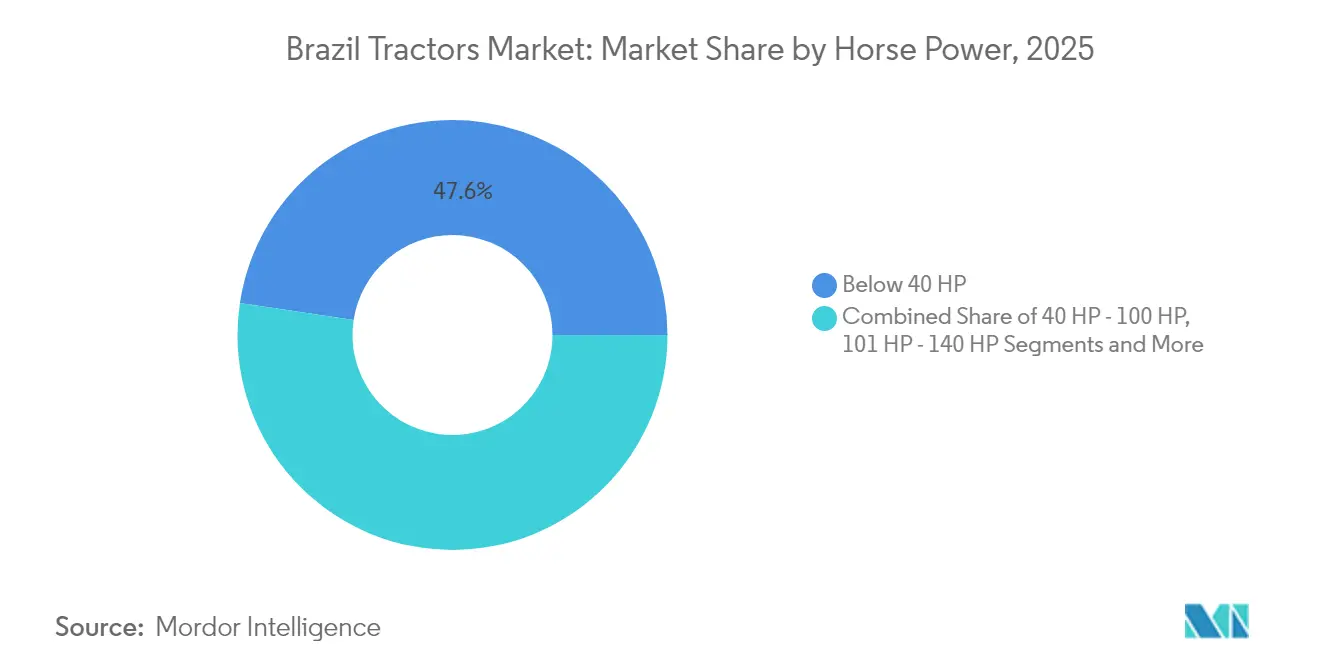

- Por potencia, las unidades por debajo de 40 HP lideraron con el 47,62% de la participación del mercado de tractores de Brasil en 2025, mientras que se proyecta que los tractores de más de 140 HP se expandirán a una CAGR del 6,93% hasta 2031.

- Por tipo de tracción, los sistemas de Tracción en Dos Ruedas representaron el 62,41% del mercado de tractores de Brasil en 2025, aunque la Tracción en Cuatro Ruedas es el segmento de más rápido crecimiento, con una CAGR del 7,42% hasta 2031.

- Por aplicación, las configuraciones de cultivo en hileras capturaron una participación de ingresos del 56,88% en 2025; el subsegmento de reconversión totalmente eléctrica está preparado para una CAGR del 8,71% hasta 2031.

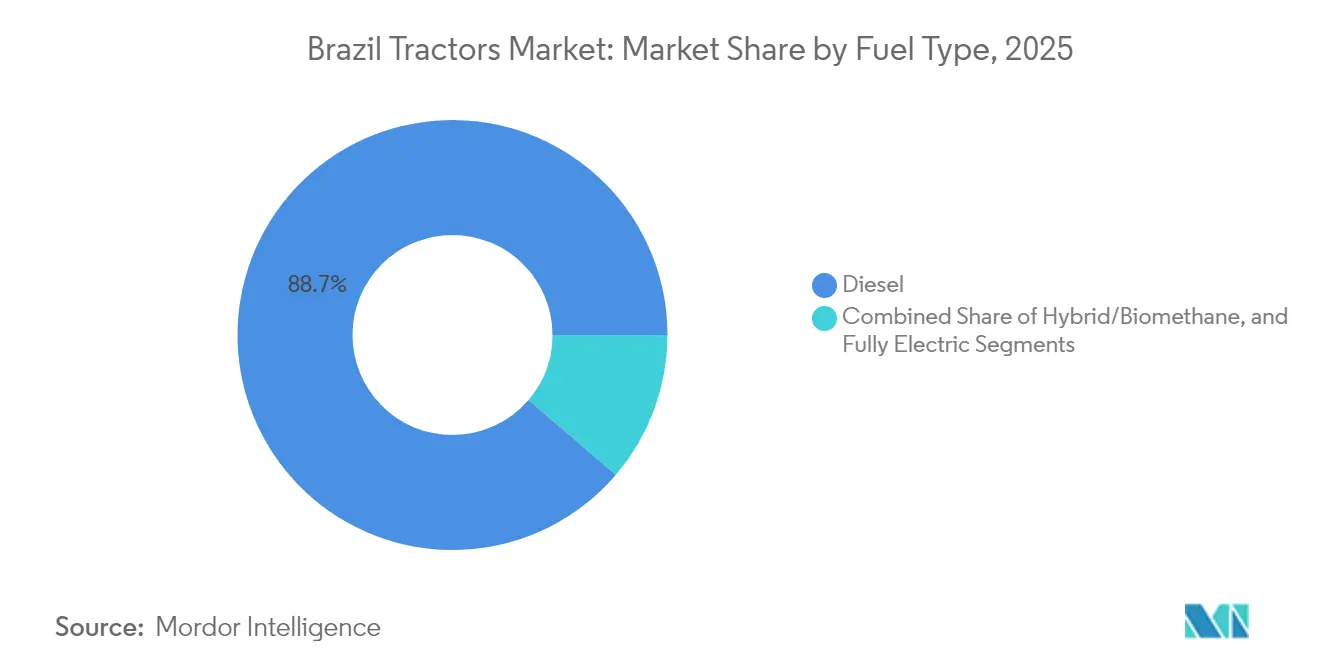

- Por tipo de combustible, los modelos diésel representaron el 88,74% del tamaño del mercado de tractores de Brasil en 2025, aunque se prevé que las variantes eléctricas crezcan a una CAGR del 9,06%.

- Las cajas de cambios mecánicas representaron el 63,66% de las ventas del mercado de tractores de Brasil en 2025, mientras que los modelos CVT e hidrostáticos crecen a una CAGR del 8,24% para 2031.

- Por región, el Sur concentró el 33,84% del tamaño del mercado de tractores de Brasil en 2025, mientras que se prevé que el Centro-Oeste registre una CAGR del 5,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tractores de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de la Mecanización de Agricultura de Precisión | +0.8% | Sur, Sureste, Centro-Oeste | Mediano plazo (2-4 años) |

| Expansión de Granjas de Cultivos Comerciales a Gran Escala en el Cerrado | +0.6% | Centro-Oeste, Norte | Largo plazo (≥ 4 años) |

| Modelos de Financiamiento Integrado de los Fabricantes de Equipos Originales que Reducen el Costo Inicial | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Integración de Telemática y Diagnóstico Remoto | +0.4% | Sur, Sureste | Corto plazo (≤ 2 años) |

| Crecimiento en Pilotos de Tractores de Biometano e Híbridos | +0.3% | Sur, Centro-Oeste | Largo plazo (≥ 4 años) |

| Flujos de Ingresos por Créditos de Carbono para Tractores Eléctricos de Baja Potencia | +0.2% | Sur, Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Mecanización de Agricultura de Precisión

Las asociaciones de conectividad entre fabricantes de equipos y proveedores de satélites están cerrando la brecha de internet rural de Brasil e impulsando la demanda de tractores equipados con sensores. El acuerdo de CNH Industrial con Intelsat permite la banda ancha satelital en áreas donde solo el 19% de los campos tienen cobertura[1]"CNH e Intelsat llevan Internet Satelital a las Granjas Brasileñas," Personal de AgWeb, agweb.com. Los robots de campo SOLIX de energía solar de Solinftec añaden detección de malezas en tiempo real sin conectividad continua[2]"El Robot SOLIX de Energía Solar Apunta a la Reducción de Herbicidas," Editorial de AgroPages, agropages.com. La inversión de R$700 millones de Bosch en agricultura inteligente en Campinas, respaldada por Finep y BNDES, profundizará la capacidad local de I+D. Estos movimientos aceleran la adopción de la agricultura de precisión, fomentando actualizaciones hacia tractores con funciones avanzadas de guía y registro de datos en el mercado de tractores brasileño.

Expansión de Granjas de Cultivos Comerciales a Gran Escala en el Cerrado

La producción de soja en el Cerrado aumentó de menos de 1 millón de toneladas en 1974 a más de 56 millones de toneladas, lo que refleja la investigación gubernamental y la política de uso del suelo que convirtió los suelos ácidos de la sabana en tierras de cultivo productivas. Los 70 millones de acres de pasturas degradadas aún pueden utilizarse para cultivos, principalmente en Mato Grosso, Goiás y Mato Grosso do Sul. Dicha expansión requiere unidades de alta potencia e implementos de gran tamaño para trabajar eficientemente grandes extensiones. En consecuencia, la demanda de tractores de más de 140 HP en el mercado brasileño continúa superando el promedio.

Modelos de Financiamiento Integrado de los Fabricantes de Equipos Originales que Reducen el Costo Inicial

Los fabricantes combinan cada vez más las ventas de equipos con crédito interno. La asociación de John Deere con Bradesco vincula una cartera de préstamos agroindustriales de R$17,4 mil millones al financiamiento de maquinaria de marca, protegiendo a los agricultores de las elevadas tasas Selic[3]"Bradesco Adquiere Participación en Banco John Deere," Reporteros de Valor Econômico, valor.com.br. Ofertas similares de CNH Capital y AGCO Finance alivian las presiones de flujo de caja tras la pausa en los subsidios federales de 2024. El financiamiento flexible amplía la base de clientes alcanzable, particularmente entre las granjas familiares del Sur y el Sureste, apoyando la rotación constante de máquinas de potencia media en el mercado de tractores de Brasil.

Integración de Telemática y Diagnóstico Remoto

El centro de innovación de R$180 millones de John Deere se centra en la telemática de baja conectividad adecuada para el vasto interior de Brasil. El piloto de tienda móvil FarmerCore de AGCO en Paraná aprovecha las máquinas conectadas para programar visitas de mantenimiento preventivo[4]"John Deere Inaugura Centro de Innovación en SP," Estadão Conteúdo, estadao.com.br. Los diagnósticos predictivos limitan el tiempo de inactividad durante los períodos pico de siembra y cosecha, proporcionando un retorno de inversión tangible para los modelos de tractores premium. A medida que los concesionarios implementan soporte basado en suscripción, las capacidades de telemática se convierten en un criterio de compra importante, impulsando a los agricultores hacia unidades más nuevas dentro del mercado de tractores de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de Crédito Vinculados a la Tasa Selic Volátiles tras la Pausa de Subsidios de 2024 | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Altos Aranceles de Importación sobre Componentes del Tren de Potencia | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Brechas en la Red de Concesionarios en las Regiones Norte y Noreste | -0.3% | Norte, Noreste | Mediano plazo (2-4 años) |

| Incumplimiento de Normas de Seguridad entre las Importaciones de Mercado Gris de Bajo Costo | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Crédito Vinculados a la Tasa Selic Volátiles tras la Pausa de Subsidios de 2024

La suspensión de nuevos préstamos del Plan de Cosecha con subsidio federal y un salto de la tasa Selic al 13,25% elevaron los costos de endeudamiento, paralizando casi R$50 mil millones de financiamiento agrícola. Solo los programas PRONAF permanecen, preservando R$5,6 mil millones para préstamos a pequeños agricultores. Con muchos agricultores retrasando la renovación de equipos, la demanda a corto plazo en el mercado de tractores de Brasil se ha suavizado, especialmente para los modelos de tamaño mediano.

Altos Aranceles de Importación sobre Componentes del Tren de Potencia

Los impuestos de importación, IPI e ICMS pueden añadir un 30% o más al costo de desembarque de motores y transmisiones avanzados[5]"Brasil – Aranceles de Importación de Equipos Agrícolas," Administración de Comercio Internacional, trade.gov. Si bien existen exenciones arancelarias, los retrasos en la aprobación desincentivan la renovación tecnológica rápida. Los mandatos de contenido local vinculados al crédito del BNDES complican aún más el abastecimiento. El resultado es una difusión más lenta de trenes de potencia de alta especificación dentro del mercado de tractores de Brasil y persistentes brechas de precios frente a la maquinaria importada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: La Demanda se Divide entre Granjas Familiares y Grandes Haciendas

Las unidades por debajo de 40 HP representaron el 47,62% de la participación del mercado de tractores de Brasil en 2025, atendiendo a los pequeños agricultores que cultivan productos diversificados en superficies limitadas. En términos de valor, este segmento ancla los ingresos recurrentes con ciclos de reemplazo promedio de 15 años. Los modelos de rango medio de 40 a 100 HP forman el conjunto de equipos básicos para las granjas de granos mixtos en el Sur y el Sureste. Las máquinas de más de 140 HP representaron una base menor pero registraron el crecimiento más rápido con una CAGR del 6,93%, impulsadas por las haciendas de granos del Cerrado que amplían el doble cultivo.

La guía de precisión, la siembra a tasa variable y las sembradoras de alta capacidad impulsan la demanda hacia tractores más potentes en las granjas de frontera. Por el contrario, los tractores compactos de 20 a 70 HP con tracción en cuatro ruedas lanzados bajo la plataforma OJA de Mahindra apuntan a los productores de huertos y hortalizas que buscan maniobrabilidad y menor costo total. Tal divergencia subraya un mercado de tractores de Brasil a dos velocidades donde las necesidades de potencia y la asequibilidad definen las decisiones de compra. Las restricciones de gasto en medio de tasas de interés elevadas podrían extender la vida útil de las flotas de menos de 40 HP, aunque las economías de escala operativa favorecen la continua adopción de unidades de potencia premium entre los productores comerciales de cultivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Tracción en Cuatro Ruedas Gana Terreno en Terrenos Difíciles

La Tracción en Dos Ruedas mantuvo el 62,41% de la participación del mercado de tractores de Brasil en 2025, principalmente en el Sur y el Sureste costero, donde los suelos son profundos y las pendientes de los campos son suaves. La adopción, la familiaridad y el menor precio de compra mantienen estable la demanda de reemplazo. La CAGR del 7,42% de la Tracción en Cuatro Ruedas hasta 2031 refleja la conversión de tierras en el Centro-Oeste, el Norte y partes del Noreste, donde los suelos más arenosos y el terreno ondulado exigen mayor tracción.

Los sistemas de asistencia en el eje delantero combinados con mayor potencia permiten implementos más anchos, reduciendo las pasadas por campo y ahorrando diésel. Los fabricantes de equipos originales ahora ofrecen paquetes de tracción en cuatro ruedas de nivel básico en chasis de 75 a 120 HP, ayudando a los pequeños agricultores a acelerar la curva tecnológica. Los estudios de mecanización regional muestran que las grandes granjas ya operan con alta adopción tecnológica, mientras que muchas pequeñas granjas aún carecen de acceso a la tracción en cuatro ruedas, según SciELO. Los pilotos de concesionarios que agrupan neumáticos, kits GPS y soporte remoto apuntan a reducir esa brecha, desplazando gradualmente la combinación de tipos de tracción en el mercado de tractores de Brasil.

Por Aplicación: El Dominio del Cultivo en Hileras se Encuentra con el Potencial de Reconversión Eléctrica

Las unidades de cultivo en hileras aseguraron una participación del 56,88% en 2025, lo que refleja el papel central de la soja, el maíz y el algodón en los ingresos de exportación. Los tractores para huertos y especialidades ocupan un nicho resistente en los cinturones de cítricos y café donde la altura libre del dosel y el radio de giro son importantes. Aunque partiendo de una base baja, se prevé que los kits de reconversión totalmente eléctrica aumenten a una CAGR del 8,71%, impulsados por los ingresos por créditos de carbono y los pilotos de subsidios para baterías.

Los municipios también están probando conversiones eléctricas para trabajos de utilidad ligera. Con su prueba de concepto Fendt e100 Vario, fabricantes de equipos originales como AGCO ilustran la creciente confianza en la tecnología de baterías. Si la infraestructura de carga se expande junto con las microrredes solares rurales, las soluciones eléctricas podrían alcanzar un punto de inflexión en los segmentos de baja potencia del mercado de tractores brasileño.

Por Tipo de Combustible: El Diésel Sigue Dominando, pero las Alternativas Ganan Impulso de Política

Los motores diésel impulsaron el 88,74% de los tractores vendidos en 2025, una participación que subraya las cadenas de suministro maduras y la robusta entrega de par motor. Sin embargo, los formatos eléctrico, híbrido y de biometano en conjunto avanzan a una CAGR del 9,06%. Los certificados RenovaBio y las perspectivas de biometano vinculado a la caña de azúcar otorgan a Brasil una plataforma única para la mecanización de bajo carbono. Combinado con la inversión en plantas piloto de hidrógeno verde en ingenios azucareros, las partes interesadas anticipan que la penetración de combustibles alternativos se producirá primero en flotas que registran horas diarias predecibles cerca de los puntos de suministro de biocombustibles.

El centro de Sorocaba de Case IH construirá líneas de tractores de transición energética para mercados globales, confirmando el papel de Brasil como banco de pruebas. A medida que los precios de los paquetes de baterías tienden a la baja y la contabilidad de carbono se intensifica, la proporción de unidades no diésel en el mercado de tractores de Brasil está destinada a aumentar, aunque desde una base de partida baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transmisión: La Simplicidad Mecánica se Enfrenta a la Adopción de CVT

Las cajas de cambios mecánicas dominaron el 63,66% de las ventas en 2025, valoradas por su durabilidad y fácil mantenimiento en regiones con escasos técnicos. Sin embargo, los modelos CVT e hidrostáticos crecen a una CAGR del 8,24%, principalmente en tractores de más de 117 kW donde el ahorro de combustible y la comodidad del operador justifican las primas de precio. Se anticipa que el tamaño del mercado de tractores de Brasil vinculado a los sistemas CVT se duplicará para 2031, ayudado por los paquetes de financiamiento de los fabricantes que destacan los menores costos del ciclo de vida.

El cambio de potencia semi-automático sigue siendo popular en los tractores de rango medio donde los agricultores desean la adaptación de velocidad sin la inversión total en CVT. La capacidad CVT gana terreno a medida que la siembra de precisión depende de una velocidad constante bajo carga variable. Sin embargo, la logística de posventa y los aranceles sobre repuestos siguen siendo barreras para la conversión generalizada, reforzando el dominio mecánico en los segmentos de volumen del mercado de tractores de Brasil.

Análisis Geográfico

El Sur capturó el 33,84% del mercado de tractores de Brasil en 2025, apoyándose en la mecanización arraigada y una densa red de concesionarios en Rio Grande do Sul, Paraná y Santa Catarina. La demanda de reemplazo de modelos de menos de 100 HP predomina, aunque las granjas experimentan cada vez más con reconversiones de telemática a medida que mejora la cobertura móvil. El Sureste sostiene necesidades de equipos diversificadas que van desde tractores de cultivo en hileras para caña de azúcar hasta unidades para huertos de café y cítricos. La disponibilidad de financiamiento integral a través de bancos regionales apoya el tamaño del mercado de tractores de Brasil en esta zona, incluso bajo condiciones crediticias nacionales más estrictas.

El Centro-Oeste lidera el crecimiento con una CAGR del 5,93% hasta 2031 a medida que Mato Grosso y Goiás amplían las rotaciones de doble cultivo. Las grandes haciendas incorporan tractores de tracción en cuatro ruedas de más de 140 HP para manejar extensos campos de granos, elevando la participación de la región en el tamaño del mercado de tractores de Brasil cada año. Los estados de frontera en el Norte, incluidos Pará y Rondônia, muestran una creciente adopción vinculada a los programas de conversión de pasturas, aunque los obstáculos logísticos mantienen los volúmenes absolutos modestos. Los despliegues de redes de concesionarios e instalaciones de servicio satelital apuntan a cerrar las brechas de servicio que actualmente suprimen las ventas.

El Noreste sigue siendo poco mecanizado, dependiendo en gran medida de la mano de obra manual y la tracción animal pequeña a pesar de los proyectos de irrigación que mejoran la viabilidad agrícola. La variabilidad climática y los patrones de tenencia de tierra fragmentados limitan la escala de compra. Sin embargo, los préstamos PRONAF específicos ayudan a las granjas familiares a adquirir unidades compactas de tracción en cuatro ruedas, creando un mercado de entrada para marcas orientadas al presupuesto. A nivel nacional, las disparidades geográficas en la densidad de tractores reflejan divisiones socioeconómicas más amplias, asegurando que los paquetes de productos y servicios específicos por región sigan siendo centrales para la estrategia del mercado de tractores de Brasil.

Panorama Competitivo

El mercado de tractores brasileño exhibe una concentración moderada. John Deere se adelantó tras invertir R$700 millones para localizar modelos de alta tecnología y asegurar la resiliencia de la cadena de suministro. CNH Industrial le sigue, aprovechando su expansión en Sorocaba y la estrategia de doble marca (Case IH y New Holland) para profundizar su alcance. AGCO cayó al tercer lugar debido a brechas en las ofertas de tracción en cuatro ruedas de potencia media, lo que impulsó su iniciativa de tienda satelital FarmerCore para recuperar participación.

La alta capacidad fija y la débil demanda a corto plazo intensifican la competencia de precios, especialmente en los rangos de 75 a 125 HP. Los ecosistemas de tecnología de precisión emergen como el nuevo campo de batalla. La participación de CNH en Bem Agro refuerza la imagen de inteligencia artificial para la gestión de caña de azúcar y granos. El Centro de Operaciones de Deere integra datos de campo en las decisiones de financiamiento, creando una ventaja de servicio. Los ensambladores locales más pequeños se concentran en nichos de menos de 40 HP, a menudo cortejando a las granjas familiares con precios agresivos, pero tienen dificultades con el cumplimiento de normas de seguridad, exponiéndolos a multas regulatorias.

Las asociaciones de financiamiento integrado otorgan a los grandes fabricantes de equipos originales una ventaja mientras los concesionarios prueban modelos de suscripción que agrupan telemática, mantenimiento y vías de actualización. Empresas emergentes como Solinftec posicionan los robots de campo autónomos como herramientas complementarias en lugar de reemplazos directos de tractores, añadiendo presión sobre los actores establecidos para diferenciarse. La dinámica competitiva general indica que la profundidad tecnológica, el alcance del financiamiento y la densidad del servicio rural dictarán los cambios de participación dentro del mercado de tractores de Brasil hasta 2030.

Líderes de la Industria de Tractores de Brasil

Deere & Company

CNH Industrial

AGCO

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Bradesco compró el 50% de Banco John Deere para ampliar el acceso al crédito agroindustrial y reducir los costos de financiamiento.

- Abril de 2024: CNH Industrial e Intelsat se asociaron en internet satelital para mejorar la cobertura de telemática en las granjas brasileñas.

Alcance del Informe del Mercado de Tractores de Brasil

Un tractor es un vehículo generalmente disponible con una o dos ruedas pequeñas en la parte delantera y dos ruedas grandes en la parte trasera. Se utiliza en aplicaciones agrícolas, de construcción y logísticas para mover implementos acoplados como rotavadores, arado, labranza, siembra, cultivo y cosecha.

El mercado de tractores de Brasil está segmentado por potencia, tipo de tracción y aplicación. Por potencia, el mercado está segmentado en menos de 40 HP, 40 HP - 100 HP y más de 100 HP. Por tipo de tracción, el mercado está segmentado en tracción en dos ruedas y tracción en cuatro ruedas/tracción total. Por aplicación, el mercado está segmentado en tractores de cultivo en hileras, tractores para huertos y otras aplicaciones.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Por Debajo de 40 HP |

| 40 - 100 HP |

| 101 - 140 HP |

| Por Encima de 140 HP |

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas/Tracción Total |

| Cultivo en Hileras |

| Huerto / Especialidad |

| Industrial y Otros |

| Diésel |

| Híbrido / Biometano |

| Totalmente Eléctrico |

| Mecánica (Sincronizada/No Sincronizada) |

| Cambio de Potencia Semi-/Total |

| CVT / Hidrostático |

| Sur |

| Sureste |

| Centro-Oeste |

| Noreste |

| Norte |

| Por Potencia | Por Debajo de 40 HP |

| 40 - 100 HP | |

| 101 - 140 HP | |

| Por Encima de 140 HP | |

| Por Tipo de Tracción | Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas/Tracción Total | |

| Por Aplicación | Cultivo en Hileras |

| Huerto / Especialidad | |

| Industrial y Otros | |

| Por Combustible / Fuente de Energía | Diésel |

| Híbrido / Biometano | |

| Totalmente Eléctrico | |

| Por Tipo de Transmisión | Mecánica (Sincronizada/No Sincronizada) |

| Cambio de Potencia Semi-/Total | |

| CVT / Hidrostático | |

| Por Región | Sur |

| Sureste | |

| Centro-Oeste | |

| Noreste | |

| Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tractores de Brasil y a qué velocidad está creciendo?

El mercado de tractores de Brasil alcanzó USD 1,88 mil millones en 2026 y está previsto que suba a USD 2,12 mil millones para 2031, registrando una CAGR del 2,48%.

¿Qué segmento de potencia se está expandiendo más rápidamente?

Los tractores de más de 140 HP lideran el crecimiento, avanzando a una CAGR del 6,93% porque las grandes granjas de granos del Cerrado necesitan máquinas de alta capacidad.

¿Cómo están afectando las condiciones de financiamiento a la demanda de tractores?

La suspensión de préstamos subsidiados en 2024 y una tasa Selic del 13,25% elevaron los costos de endeudamiento, lo que llevó a muchos agricultores a retrasar las compras hasta que las condiciones crediticias se estabilicen.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que el Centro-Oeste registre una CAGR del 5,93% hasta 2031 a medida que las granjas a gran escala en Mato Grosso y Goiás continúan expandiendo el área cultivada.

¿Qué tecnologías están influyendo más en las nuevas compras de tractores?

Las características de agricultura de precisión, la telemática integrada y el diagnóstico remoto son diferenciadores clave, fomentando actualizaciones hacia modelos conectados a pesar de los mayores precios iniciales.

Última actualización de la página el: