Tamaño y Participación del Mercado de Cables de Control Mecánico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

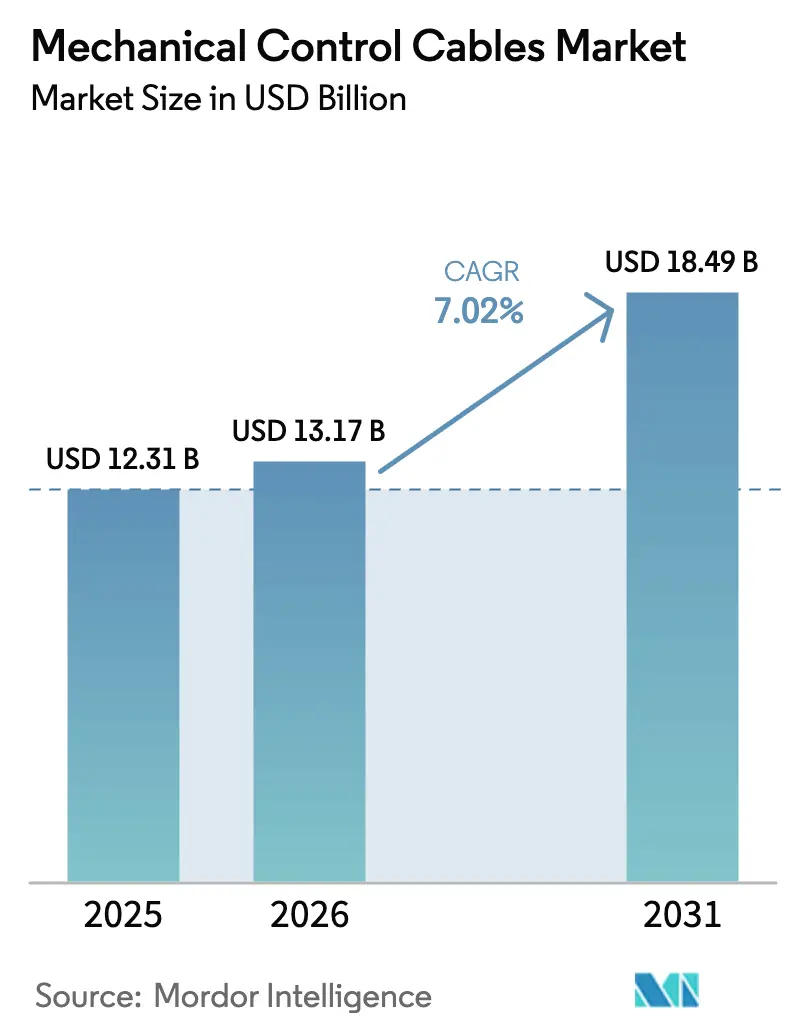

| Tamaño del Mercado (2026) | 13.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

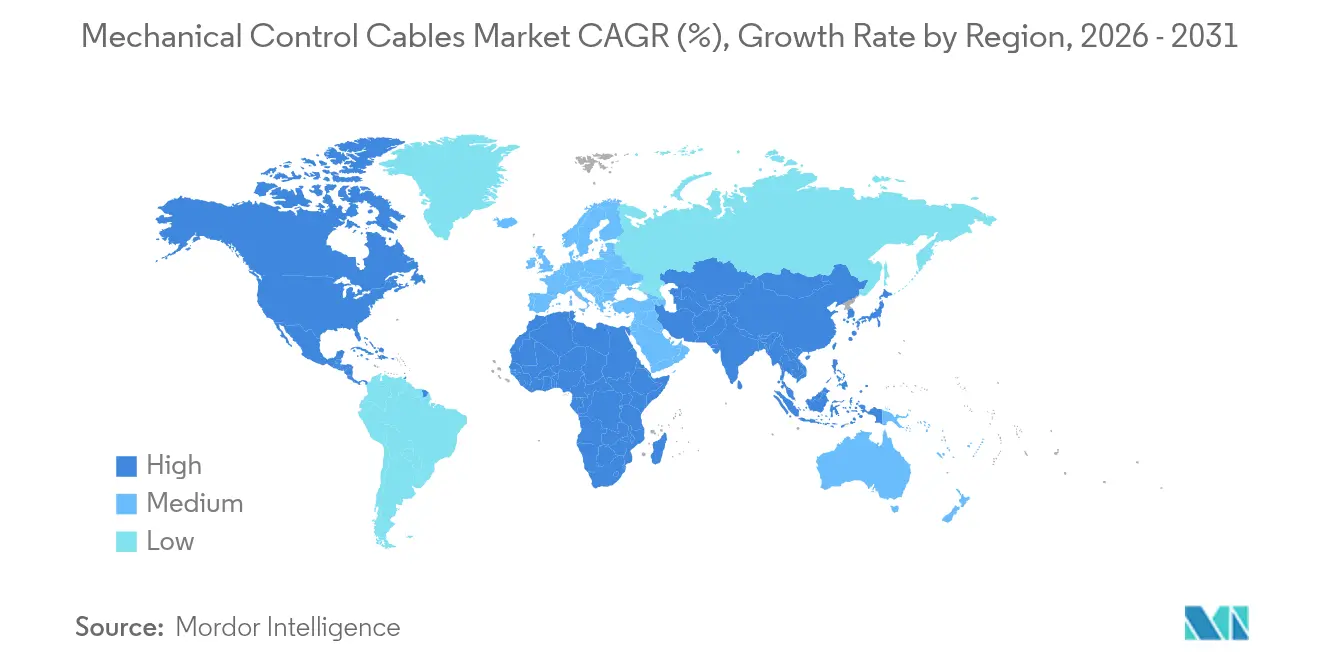

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

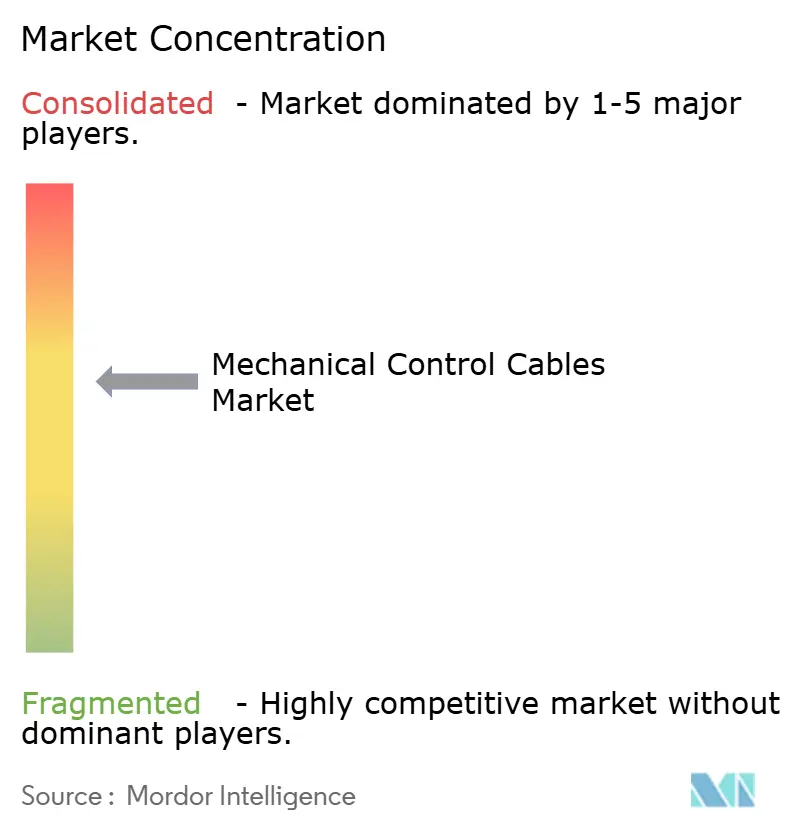

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Control Mecánico por Mordor Intelligence

El tamaño del Mercado de Cables de Control Mecánico en 2026 se estima en USD 13,17 mil millones, creciendo desde el valor de 2025 de USD 12,31 mil millones con proyecciones para 2031 que muestran USD 18,49 mil millones, creciendo a una CAGR del 7,02% durante 2026-2031. El crecimiento se sustenta en la preferencia continua por vínculos mecánicos a prueba de fallos en sectores que no pueden tolerar un fallo electrónico de punto único, como la movilidad aérea avanzada, la robótica médica y la maquinaria electrificada para uso fuera de carretera. La miniaturización en exoesqueletos y robots de precisión, combinada con las tendencias de electrificación que aún requieren redundancia mecánica, mantiene la demanda de productos sólida. Los materiales compuestos e híbridos registran una fuerte tracción a medida que los programas aeroespaciales y de defensa exigen componentes más ligeros pero más resistentes.

Conclusiones Clave del Informe

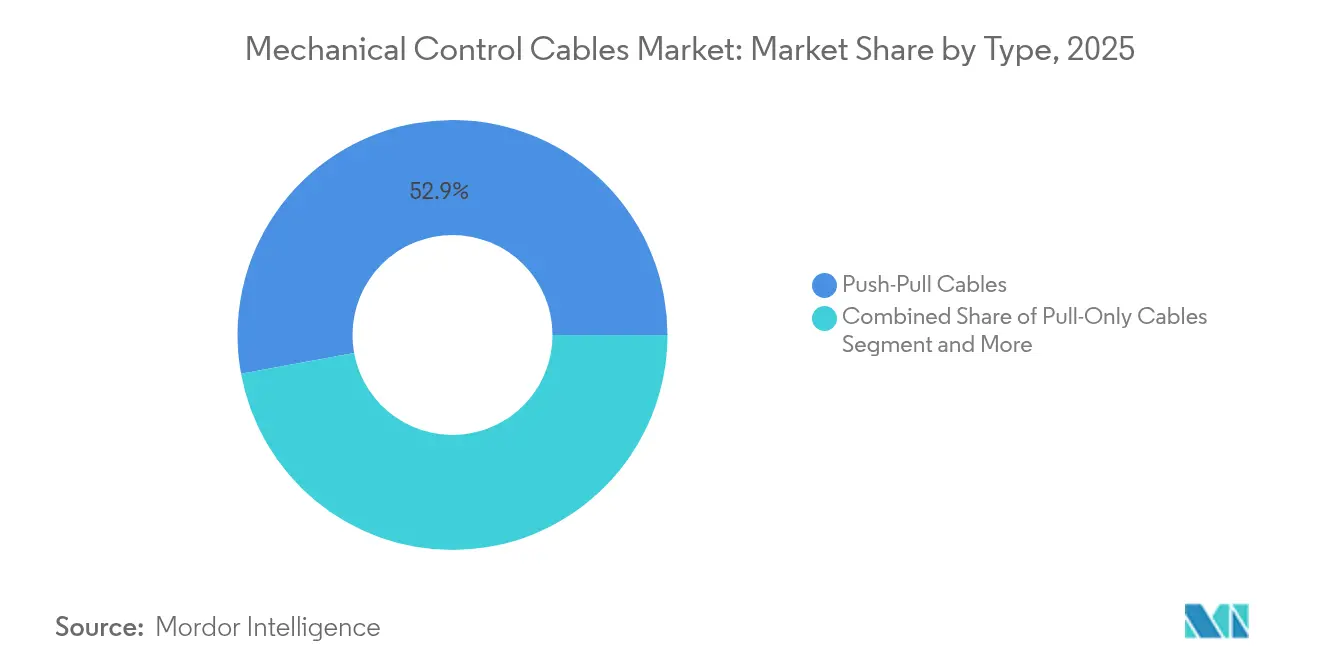

- Por tipo de cable, las versiones de empuje-tracción lideraron con una participación de ingresos del 52,89% en 2025; las variantes de microdiámetro se están expandiendo a una CAGR del 7,43% hasta 2031.

- Por usuario final, el sector automotriz mantuvo el 40,74% de la participación del mercado de cables de control mecánico en 2025, mientras que los dispositivos médicos y los exoesqueletos avanzan a una CAGR del 7,29% hasta 2031.

- Por material, el acero inoxidable representó el 46,55% del tamaño del mercado de cables de control mecánico en 2025, mientras que las alternativas compuestas e híbridas crecen a una CAGR del 7,55% hasta 2031.

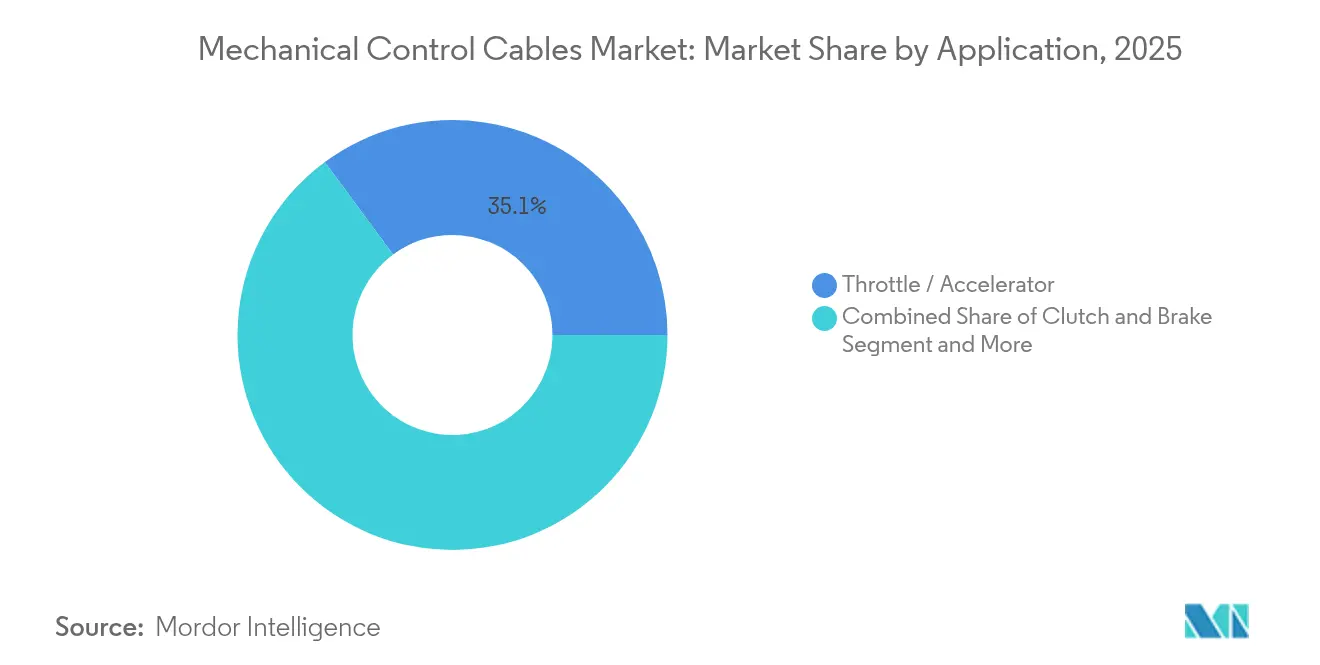

- Por aplicación, los conjuntos de acelerador y aceleración capturaron el 35,12% del mercado total en 2025; el control remoto de válvulas y actuadores tiene proyectada una CAGR del 8,12% entre 2026 y 2031.

- Por geografía, Asia-Pacífico contribuyó con el 37,21% de los ingresos de 2025; se prevé que África sea la región de más rápido crecimiento con una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables de Control Mecánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda en el sector automotriz | +1.8% | Global, con concentración central en APAC | Mediano plazo (2-4 años) |

| Aumento de la automatización industrial | +1.5% | Núcleo APAC, expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento en aeroespacial comercial y defensa | +1.2% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Electrificación de maquinaria para uso fuera de carretera | +0.9% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de aeronaves eVTOL | +0.8% | América del Norte y la UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Modernización de equipos de agricultura de precisión | +0.6% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Automotriz de Sistemas Mecánico-Electrónicos Híbridos

Los fabricantes de equipos originales del sector automotriz continúan especificando cables de control mecánico para las funciones de acelerador, freno y embrague donde el costo y la fiabilidad superan los beneficios de los controles de accionamiento electrónico total. Las plataformas electrificadas amplifican la necesidad de redundancia mecánica que mantiene la operatividad del vehículo durante interrupciones del tren de potencia o del software, manteniendo el mercado de cables de control mecánico firmemente integrado en las hojas de ruta de desarrollo de productos. Los cables de empuje-tracción siguen siendo el formato preferido para esta clase de aplicaciones, especialmente en segmentos sensibles al costo en Asia-Pacífico y África.

Expansión de la Automatización Industrial y el Manejo de Materiales

Las fábricas automatizadas de China, India y el Sudeste Asiático invierten en arquitecturas mixtas que combinan accionamientos servo de alta precisión con respaldos mecánicos para el posicionamiento crítico. Las líneas de manejo de materiales, los sistemas de embalaje y los equipos de salas limpias farmacéuticas integran cables de microdiámetro para garantizar el movimiento incluso cuando los controles electrónicos están fuera de línea por mantenimiento. El mercado de cables de control mecánico se beneficia porque dicha redundancia cumple con los niveles de seguridad ISO 13849 sin imponer costos desproporcionados. El aumento de los costos laborales en los centros de fabricación fomenta aún más la automatización, pero los operadores siguen exigiendo mecanismos de seguridad ante fallos simples y mantenibles que solo los vínculos mecánicos pueden proporcionar.

Mayor Gasto en Aeroespacial Comercial y Defensa

Las estrictas normas de certificación en las aeronaves comerciales exigen rutas de control con doble o triple redundancia. Los cables mecánicos continúan, por tanto, como un sistema secundario indispensable incluso en plataformas de vuelo por cable. En paralelo, los programas de defensa especifican núcleos de acero inoxidable endurecido o compuesto capaces de soportar pulsos electromagnéticos y extremos de vibración en el campo de batalla. Los cables de polímero reforzado con fibra de carbono (CFRP) compuesto reducen la masa mientras mantienen la vida a la fatiga, impulsando el mercado de cables de control mecánico hacia grados aeroespaciales de mayor margen. Los nuevos prototipos de eVTOL también integran cables de microcalibre para la actuación de respaldo con el fin de obtener la aprobación de aeronavegabilidad.[1]Agencia de Seguridad Aérea de la Unión Europea, "Condición Especial: eVTOL SC-VTOL-01," easa.europa.eu

Electrificación de Maquinaria para Uso Fuera de Carretera

Los equipos de construcción y agrícolas están migrando hacia trenes de potencia eléctricos e híbridos para cumplir con las regulaciones de emisiones, pero los fabricantes de equipos originales conservan los implementos mecánicos para garantizar una respuesta inmediata y contundente bajo cargas pesadas. Los sistemas de enganche de tres puntos y los conjuntos de cargador frontal aún dependen de cables para iniciar el movimiento de las válvulas hidráulicas. La tecnología de agricultura de precisión, que depende de implementos guiados por GNSS, exige una precisión posicional sin obstáculos por retrasos de software, lo que refuerza la necesidad de lazos de retroalimentación mecánica directa. Esta práctica salvaguarda el tiempo de actividad, que es crítico durante las ventanas fijas de siembra y cosecha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el accionamiento electrónico y la actuación eléctrica | -1.4% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en el acero inoxidable | -0.8% | Global, con concentración de fabricación en APAC | Corto plazo (≤ 2 años) |

| Mandatos de reciclabilidad que limitan las carcasas revestidas de PTFE | -0.5% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Límites de miniaturización en aplicaciones de microrrobótica | -0.3% | Global, con concentración de I+D en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia el Accionamiento Electrónico y la Actuación Eléctrica

Los vehículos de pasajeros de gama alta ahora especifican conjuntos electrónicos de dirección, frenado y acelerador que eliminan la mayoría de los vínculos mecánicos, reduciendo la demanda en los mercados de mayor margen. Los incentivos regulatorios para la asistencia avanzada al conductor y la conectividad consolidan aún más el control electrónico total. Donde el accionamiento electrónico se convierte en estándar, el contenido de cables cae drásticamente, particularmente en los conjuntos de acelerador que representaron el 35,47% de los ingresos por aplicación en 2024. No obstante, las normas de seguridad funcional como la ISO 26262 continúan exigiendo cierta capacidad mecánica de seguridad ante fallos, lo que impide la eliminación completa.

Volatilidad en los Precios del Acero Inoxidable y las Aleaciones Especiales

Las fluctuaciones en el precio del níquel influyen en los costos de la varilla de acero inoxidable, impactando directamente el 47,11% de la demanda de material de cables en 2024. Los picos trimestrales interrumpen la fijación de precios contractuales con los proveedores de primer nivel del sector automotriz, comprimiendo los márgenes y retrasando las adiciones de capacidad. Los productores de Asia-Pacífico enfrentan una exposición adicional al tipo de cambio al importar elementos de aleación, lo que intensifica la incertidumbre de costos. Estas dinámicas fomentan un giro gradual hacia sustitutos compuestos, pero el cambio sigue siendo limitado por los plazos de certificación en aplicaciones aeroespaciales y médicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Versatilidad de Empuje-Tracción Sostiene el Dominio

Los diseños de empuje-tracción representaron el 52,89% de los ingresos de 2025, lo que refleja una versatilidad incomparable en el control de acelerador, embrague y dirección. El tamaño del mercado de cables de control mecánico para productos de empuje-tracción fue de USD 6,51 mil millones en 2025, con una demanda anclada en los conjuntos de acelerador automotriz y la maquinaria industrial que favorece el movimiento bidireccional simple. Las variantes de solo tracción sirven para el control de cambio marino y las aplicaciones de ajuste aeroespacial donde la transmisión de fuerza en una sola dirección es suficiente.

Los productos de microdiámetro, aunque parten de una base más baja, tienen proyectada la CAGR más rápida del 7,43% porque los instrumentos quirúrgicos robóticos y las articulaciones de exoesqueletos necesitan cables de menos de 2 mm de diámetro con resistencia a la tracción consistente. Los aceros inoxidables rectificados de precisión o las aleaciones de Ni-Ti envueltos en fundas de PTFE de baja fricción permiten micromovimientos repetibles en espacios confinados sin deriva electrónica ni sobrecalentamiento. La tendencia subraya la preferencia de los fabricantes de equipos originales por la redundancia física en los sistemas quirúrgicos, sosteniendo el crecimiento incluso a medida que proliferan los accionamientos electromecánicos.

Por Usuario Final: El Sector Automotriz Sigue Liderando pero el Sector Sanitario Acelera

El sector automotriz retuvo el 40,74% de los ingresos de 2025, aunque el crecimiento se modera a un ritmo de un solo dígito medio a medida que se expanden las arquitecturas electrónicas. En contraste, los dispositivos médicos y los exoesqueletos exhiben una CAGR del 7,29% y están preparados para capturar una participación desproporcionada del tamaño del mercado de cables de control mecánico para 2031. La robótica de rehabilitación, las ortesis motorizadas y los equipos de cirugía mínimamente invasiva dependen de microcables que emulan el comportamiento de los tendones.

La demanda se ve impulsada además por el envejecimiento de la población y la atención postoperatoria prolongada que impulsan la adopción de sistemas de movilidad asistida. El sector aeroespacial y de defensa sigue siendo un usuario final estable dadas las normas de aeronavegabilidad, mientras que la maquinaria industrial continúa adoptando esquemas de control híbrido que combinan la precisión servo con el posicionamiento mecánico posterior al fallo. La industria de cables de control mecánico experimenta, por tanto, un equilibrio de cartera, con proveedores que se amplían hacia los canales médico y aeroespacial para compensar el crecimiento automotriz más suave en regiones altamente digitalizadas.

Por Aplicación: El Control del Acelerador Enfrenta el Potencial Alcista del Actuador Remoto

Los conjuntos de acelerador y aceleración contribuyeron con el 35,12% de la demanda de 2025. Sin embargo, la continua reducción del tamaño de los motores y la integración de turbos empujan a los fabricantes de equipos originales hacia el control electrónico del acelerador, presionando los volúmenes futuros de cables. El control remoto de válvulas y actuadores crece a una CAGR del 8,12% a medida que las industrias de procesos y las plataformas energéticas requieren una actuación de respaldo confiable capaz de mantener el flujo en condiciones de apagón.

El aumento de las inversiones en terminales de GNL, procesamiento químico y plataformas marinas otorgan una prima a las soluciones resistentes a la corrosión y de bajo mantenimiento. Los núcleos de acero inoxidable con vaina compuesta prolongan la vida útil en entornos de niebla salina, garantizando la continuidad operativa cuando los controles de supervisión electrónicos están fuera de línea. El mercado de cables de control mecánico se desplaza, por tanto, hacia un contenido más especializado con márgenes más sólidos incluso cuando los sistemas de acelerador tradicionales se estabilizan.

Por Material: El Acero Inoxidable se Mantiene pero los Compuestos Surgen con Fuerza

El acero inoxidable continúa dominando porque su resistencia a la corrosión y su vida a la fatiga superan a las opciones más económicas de acero al carbono. Sin embargo, los compuestos registran una CAGR del 7,55% debido a los objetivos de ahorro de peso de dos dígitos en aeronaves de próxima generación y robótica de alto ciclo. Los modelos de polímero reforzado con fibra de carbono ofrecen un rendimiento de tracción equivalente a aproximadamente la mitad de la masa, lo que se traduce directamente en ventajas de combustible o carga útil.

Los formatos híbridos, donde un núcleo metálico proporciona conductividad y un sobretrenzado compuesto aporta resistencia, están obteniendo certificación en superficies de control aeroespacial y dispositivos hápticos médicos. Los laminados infundidos con nanotubos de carbono muestran valores de módulo específico cercanos a 256 GPa/(g cm–3), superando los paneles de fibra de carbono convencionales y extendiendo las curvas de vida útil del producto. Las barreras de costo persisten, pero con la volatilidad del níquel y el cromo, la paridad de precios de los compuestos se está cerrando, remodelando las estrategias de abastecimiento de materiales a largo plazo dentro del mercado de cables de control mecánico.

Análisis Geográfico

Asia-Pacífico generó el 37,21% de los ingresos de 2025, impulsado por la producción automotriz de alto volumen en China, Japón e India. La industrialización regional, combinada con una proyección de CAGR del 9% para la fabricación de tecnología médica hasta 2030, ancla una demanda sostenida. Los incentivos gubernamentales para las cadenas de suministro nacionales de vehículos eléctricos estimulan aún más la demanda de cables en actuadores de paquetes de baterías y subsistemas de gestión térmica.

América del Norte y Europa forman mercados maduros pero lucrativos porque las actividades aeroespaciales, de defensa y de agricultura de precisión exigen fiabilidad de primer nivel. Los materiales compuestos e híbridos obtienen una aceptación más temprana aquí, lo que permite a los proveedores obtener márgenes más sólidos a pesar de las mesetas de volumen. Los marcos regulatorios de seguridad también exigen respaldos mecánicos, garantizando un ciclo de reemplazo de referencia para aplicaciones críticas.

África, aunque parte de una base más pequeña, registra la expansión regional más rápida del mercado de cables de control mecánico con una CAGR del 6,55%. Los corredores de ensamblaje automotriz en Marruecos, Sudáfrica y Egipto aprovechan los protocolos de comercio regional, estimulando la producción local de cables y reduciendo los aranceles de importación. Los proyectos de infraestructura en minería y distribución de energía requieren soluciones de actuación endurecidas capaces de funcionar en condiciones de polvo o alta humedad donde los sensores electrónicos fallan prematuramente.

Panorama Competitivo

El mercado muestra una fragmentación moderada. HI-LEX Corporation envía más de 30 millones de unidades anuales en programas automotrices globales, beneficiándose de líneas de trefilado de varillas y extrusión de plástico integradas verticalmente.[2]HI-LEX Corporation, "Perfil Corporativo 2025," hi-lex.co.jp Suprajit Engineering ascendió al nivel superior al adquirir el Grupo Stahlschmidt con sede en Alemania y ahora suministra cables para vehículos ligeros en 50 países.[3]Suprajit Engineering, "Presentación para Inversores Ejercicio Fiscal 2025," suprajit.com

Los movimientos estratégicos tienden hacia celdas de producción automatizadas y trazables que ofrecen tasas de defectos de nivel Seis Sigma. La norma DIN 72036, aprobada en junio de 2024, estandariza el ensamblaje totalmente automatizado de arneses de cables, lo que permite a los primeros en actuar garantizar tolerancias más estrechas y cambios de modelo más rápidos. La capacidad en materiales compuestos está emergiendo como un diferenciador clave; las empresas que dominan los procesos de CFRP o nanotubos de carbono aseguran contratos aeroespaciales con flujos de valor de vida del programa que se extienden 15 años o más.

La volatilidad del costo de los materiales y el cumplimiento de las normas sobre sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) impulsan iniciativas internas de composición y reciclaje de polímeros. Los proveedores ubicados cerca de las acerías de acero inoxidable en Japón o India cubren la exposición a las aleaciones, mientras que los actores europeos se asocian con productores químicos para formular revestimientos sin flúor. Dichos movimientos verticales amortiguan los choques de precios y satisfacen las próximas directivas de reciclabilidad de la UE, posicionando a los actores establecidos para defender su participación en un clima regulatorio cada vez más estricto.

Líderes de la Industria de Cables de Control Mecánico

Orscheln Products

Bergen Cable Technology

Grand Rapids Controls, LLC

Carl Stahl Sava Industries, Inc.

Cablecraft Motion Controls

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Leoni presentó conjuntos de cables de alta tensión con refrigeración líquida para camiones automatizados en el marco del proyecto ATLAS-L4, reduciendo la masa del sistema y permitiendo una carga más rápida.

- Junio de 2024: Sumitomo Electric adquirió una participación del 51% en Südkabel por EUR 90 millones (USD 97 millones) para ampliar la capacidad de corriente continua de alta tensión (HVDC) de 525 kV en apoyo de la construcción de la red de cero emisiones netas de Alemania.

- Junio de 2024: Sumitomo Electric Bordnetze SE inició la construcción de una planta de cableado altamente automatizada en Cuenca, España, para suministrar modelos de vehículos eléctricos del Grupo Volkswagen a partir de 2025.

Alcance del Informe Global del Mercado de Cables de Control Mecánico

Un cable de control mecánico es un conjunto flexible diseñado para transmitir fuerza o energía mecánica entre componentes de maquinaria o vehículos. Generalmente comprende un cable interior, a menudo fabricado en acero, que se mueve dentro de una vaina protectora exterior. Esta configuración permite la transferencia precisa de fuerzas de empuje, tracción o rotación a distancia, facilitando la operación remota de mecanismos como aceleradores, frenos o cambios de marcha.

El estudio rastrea los ingresos generados por la venta de cables de control mecánico por parte de diversos fabricantes en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de cables de control mecánico está segmentado por tipo (cables de empuje-tracción, cables de solo tracción), vertical de usuario final (automotriz, aeroespacial y defensa, marino, industrial, agricultura, construcción) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cables de Empuje-Tracción |

| Cables de Solo Tracción |

| Cables de Bloqueo Automático / Bloqueo Positivo |

| Cables de Microdiámetro |

| Automotriz |

| Aeroespacial y Defensa |

| Marino |

| Maquinaria Industrial |

| Equipos de Construcción y Uso Fuera de Carretera |

| Equipos Agrícolas |

| Dispositivos Médicos y Exoesqueletos |

| Acelerador / Aceleración |

| Embrague y Freno |

| Control de Puerta / Pestillo / Asiento |

| Control Remoto de Válvulas y Actuadores |

| Acero al Carbono |

| Acero Inoxidable |

| Níquel y Aleaciones Especiales |

| Compuesto / Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo | Cables de Empuje-Tracción | |

| Cables de Solo Tracción | ||

| Cables de Bloqueo Automático / Bloqueo Positivo | ||

| Cables de Microdiámetro | ||

| Por Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Marino | ||

| Maquinaria Industrial | ||

| Equipos de Construcción y Uso Fuera de Carretera | ||

| Equipos Agrícolas | ||

| Dispositivos Médicos y Exoesqueletos | ||

| Por Aplicación | Acelerador / Aceleración | |

| Embrague y Freno | ||

| Control de Puerta / Pestillo / Asiento | ||

| Control Remoto de Válvulas y Actuadores | ||

| Por Material | Acero al Carbono | |

| Acero Inoxidable | ||

| Níquel y Aleaciones Especiales | ||

| Compuesto / Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cables de control mecánico?

El mercado está valorado en USD 13,17 mil millones en 2026 y se proyecta que crezca hasta USD 18,49 mil millones para 2031.

¿Qué región lidera la demanda de cables de control mecánico?

Asia-Pacífico lidera con una participación de ingresos del 37,21% debido a su gran base automotriz e industrial.

¿Qué tipo de cable tiene la mayor participación de mercado?

Los cables de empuje-tracción dominan con el 52,89% de los ingresos de 2025 debido a su versatilidad en controles de acelerador, embrague e industriales.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Se prevé que los dispositivos médicos y los exoesqueletos alcancen una CAGR del 7,29% porque los microcables miniaturizados mejoran los equipos quirúrgicos y de movilidad.

¿Cómo están influyendo los materiales compuestos en el mercado?

Las construcciones compuestas e híbridas, especialmente los cables de CFRP, se están expandiendo a una CAGR del 7,55% a medida que el sector aeroespacial y la robótica buscan alternativas más ligeras y de alta resistencia.

¿Por qué la electrificación sigue necesitando cables mecánicos?

Incluso en vehículos electrificados y maquinaria para uso fuera de carretera, los cables mecánicos proporcionan una actuación crítica a prueba de fallos cuando los sistemas electrónicos pierden energía o presentan fallos de software.

Última actualización de la página el: