Tamaño y Participación del Mercado de Dispositivos de Control de Emisiones de Escape Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 55.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 65.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.27% CAGR |

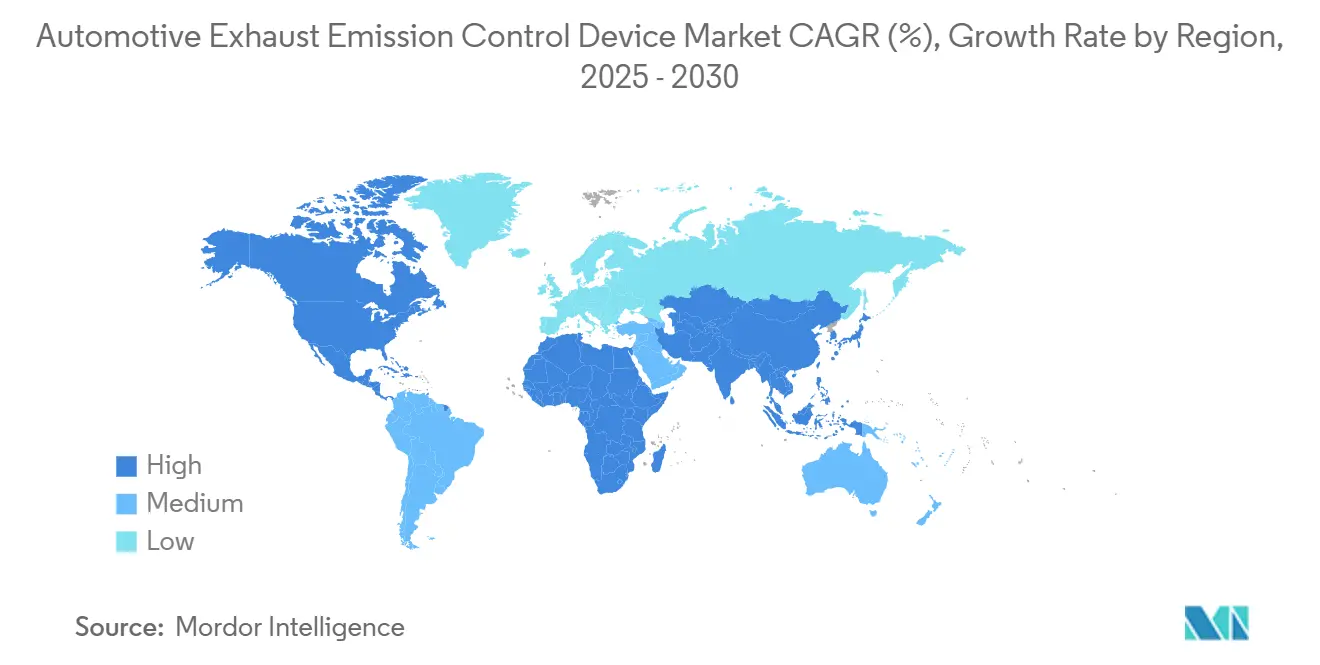

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

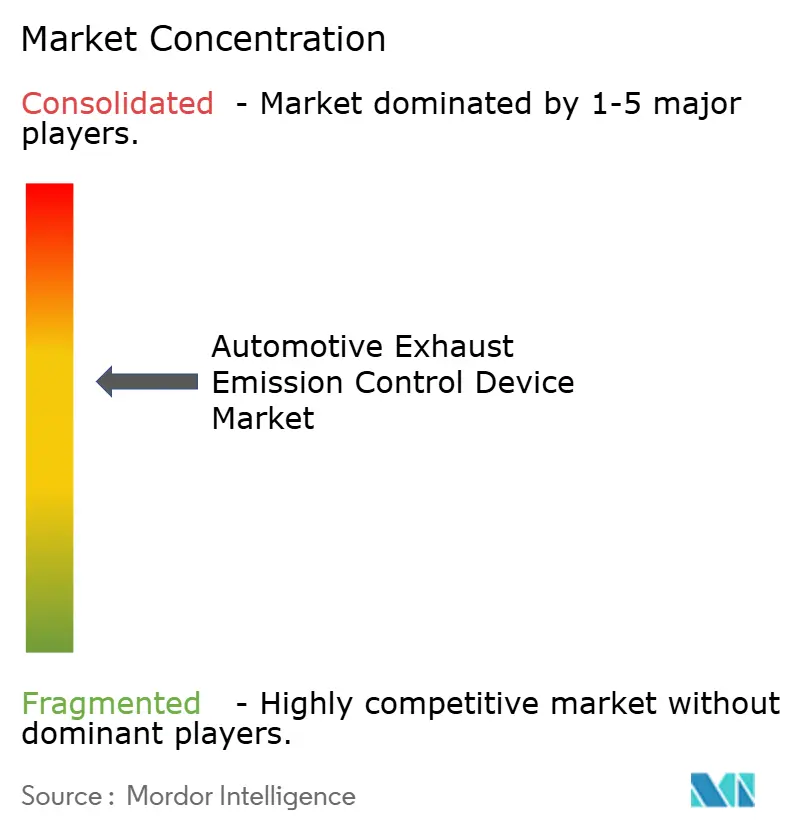

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Control de Emisiones de Escape Automotriz por Mordor Intelligence

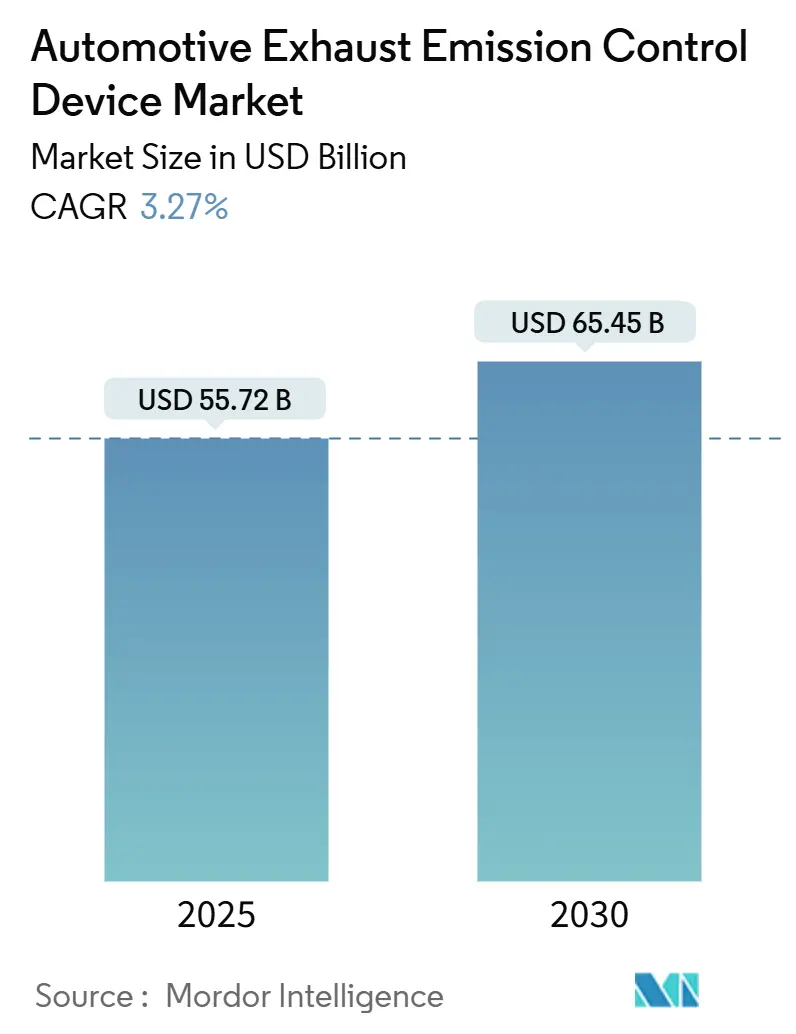

El tamaño del mercado de dispositivos de control de emisiones de escape automotriz se valora en 55.720 millones de USD en 2025 y se prevé que alcance los 65.450 millones de USD en 2030, lo que se traduce en una CAGR del 3,27% durante el período de pronóstico. La trayectoria medida refleja una fase de transición en la que normas de emisiones globales más estrictas sostienen la demanda de hardware avanzado de postratamiento, incluso cuando el crecimiento de los vehículos eléctricos de batería (BEV) erosiona los volúmenes vinculados a los motores de combustión interna. Los requisitos de Emisiones en Conducción Real de Euro 7, en vigor desde 2025, obligan a todas las categorías de vehículos a cumplir límites más estrictos en condiciones del mundo real, lo que impulsa a los fabricantes hacia catalizadores de tres vías de mayor capacidad, filtros de partículas de gasolina y conjuntos de sensores predictivos. En paralelo, las normas de Vehículos Limpios Avanzados II de California exigen que el 35% de las ventas de 2026 de una marca sean modelos de cero emisiones, creando un mercado dividido donde las soluciones premium de control de emisiones prosperan junto a una base de BEV en rápido crecimiento[1]"Ficha técnica de Vehículos Limpios Avanzados II,", Junta de Recursos del Aire de California, arb.ca.gov. Asia-Pacífico mantiene un liderazgo claro porque el salto de India a BS-VI y la aplicación de la Norma Nacional VI-B de China elevan el contenido tecnológico por vehículo, mientras que la ventaja energética del diésel sostiene la demanda en vehículos pesados. Los choques en el suministro de metales preciosos influyen en las estrategias de diseño de catalizadores y en los costos de adquisición, en particular el paladio y el rodio.

Conclusiones Clave del Informe

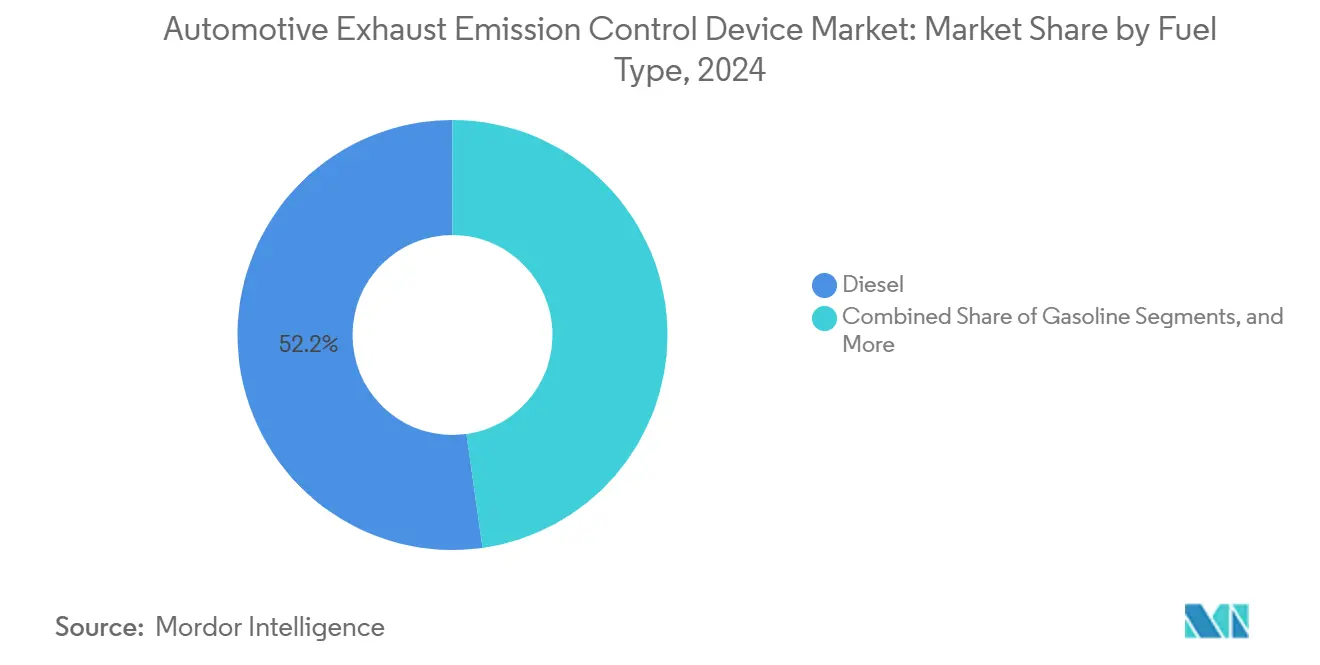

- Por tipo de combustible, el diésel lideró con el 52,22% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, mientras que se proyecta que los combustibles alternativos se expandan a una CAGR del 5,32% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 58,81% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, mientras que se prevé que los vehículos comerciales ligeros registren la CAGR más rápida del 4,37% hasta 2030.

- Por tipo de material, el platino representó el 43,87% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, y se espera que el rodio registre la CAGR más alta del 4,83% durante el horizonte de pronóstico.

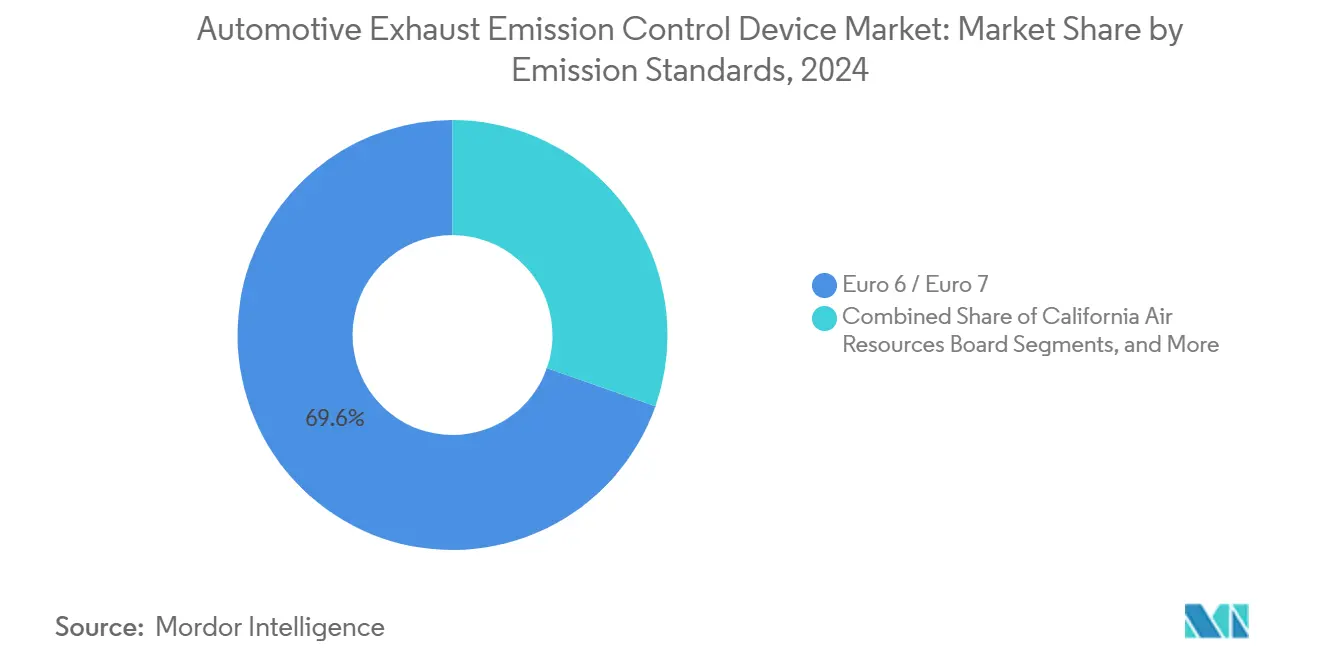

- Por norma de emisiones, las plataformas Euro 6/Euro 7 capturaron el 69,63% de la participación de la base instalada del mercado de dispositivos de control de emisiones de escape automotriz en 2024, pero se prevé que los sistemas BS-VI crezcan más rápidamente a una CAGR del 5,74% hasta 2030.

- Por canal de distribución, la vía OEM mantuvo el 72,77% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, mientras que se anticipa que el mercado de posventa crezca a una CAGR del 3,84% hasta 2030.

- Por geografía, Asia-Pacífico dominó con el 38,31% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024 y también se proyecta que logre la CAGR más rápida del 4,34% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Control de Emisiones de Escape Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones Euro 7 y Nivel 3/LEV III de EE. UU. | +0.8% | Europa, América del Norte, efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la Producción de Vehículos Híbridos que Sostiene la Demanda de Postratamiento de Motores de Combustión Interna | +0.7% | Japón, Europa, China | Largo plazo (≥4 años) |

| Sustitución de Platino por Paladio que Modera las Fluctuaciones de Costos | +0.6% | Centros de fabricación globales | Corto plazo (≤2 años) |

| Mayor Adopción de Filtros de Partículas de Gasolina en Motores GDI | +0.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Monetización de Créditos de CO₂ a través de Motores de Combustión Interna de Menores Emisiones | +0.4% | Europa, California, otras regiones | Mediano plazo (2-4 años) |

| Monitoreo Obligatorio de Escape con IA a Bordo | +0.3% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Aplicación de Euro 7 y el Nivel 3 de EE. UU. Amplían las Necesidades Tecnológicas

Euro 7 introduce la evaluación de Emisiones en Conducción Real en rangos de temperatura más amplios, lo que obliga a los OEM a adoptar catalizadores de mayor almacenamiento de oxígeno, filtración integrada de partículas y sustratos de encendido rápido. El límite de número de partículas de 10 mg/km de la norma impulsa los filtros de partículas de gasolina hacia los automóviles del segmento B de alto volumen, mientras que el Nivel 3 de California introduce mejoras de SCR en camionetas ligeras. En conjunto, estas normas aceleran una renovación tecnológica global que favorece a los proveedores que poseen diseños probados y fórmulas flexibles de metales preciosos[2]"Detalles de la propuesta Euro 7,", Comisión Europea, ec.europa.eu.

Los Volúmenes de Híbridos Mantienen la Demanda de Motores de Combustión Interna Resiliente

Solo Toyota entregó 3,6 millones de híbridos en 2023 y requirió formulaciones de encendido a baja temperatura para reducir las emisiones de ciclo [3]"Perspectiva global de vehículos eléctricos e híbridos 2024,", Agencia Internacional de Energía, iea.org. La penetración de los híbridos amortigua al mercado de dispositivos de control de emisiones de escape automotriz contra un choque inmediato de desplazamiento por BEV y extiende el flujo de ingresos para el postratamiento avanzado al menos hasta 2030.

Las Fórmulas con Alto Contenido de Platino Moderan la Exposición al Paladio

Para reducir costos, los fabricantes de catalizadores están alejándose del paladio, optando por formulaciones ricas en platino que aún cumplen con las normas de emisiones. Los gigantes de la industria Johnson Matthey y BASF están liderando esta transición, innovando y aprovisionándose estratégicamente para reducir su dependencia del paladio proveniente de Rusia. Estas empresas están desarrollando tecnologías avanzadas y aprovechando cadenas de suministro alternativas para garantizar un suministro constante de materias primas. Estos cambios en la industria subrayan un movimiento más amplio hacia el equilibrio entre costo, rendimiento y estabilidad de la cadena de suministro en las tecnologías de control de emisiones.

La Adopción de Filtros de Partículas se Amplía a los Automóviles Convencionales

Volkswagen cambió a la instalación estándar de filtros de partículas de gasolina en todos los motores TSI, destacando una trayectoria de reducción de costos que coloca filtros incluso en automóviles urbanos de 1,0 L. El filtro de partículas de gasolina con calefacción eléctrica de Continental libera el hollín atrapado durante los trayectos urbanos cortos, resolviendo los desafíos de regeneración y mejorando la economía de combustible. Las marcas chinas están siguiendo el ejemplo antes de la Norma Nacional VII, lo que significa que la demanda de filtros de partículas de gasolina escalará rápidamente fuera de los segmentos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de BEV en Flotas Urbanas | -0.9% | Centros urbanos globales | Corto plazo (≤2 años) |

| Picos de Precios de Metales Preciosos e Interrupción del Suministro | -0.7% | Global | Corto plazo (≤2 años) |

| Reducción de Cargas de Metales del Grupo del Platino por parte de los OEM | -0.4% | Marcas de volumen global | Mediano plazo (2-4 años) |

| BEV Chinos de Bajo Costo que Canibalizan los Motores de Combustión Interna de Gama de Entrada | -0.5% | Asia-Pacífico, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Participación de BEV Crece Rápidamente en las Flotas de Reparto

Los principales operadores logísticos están desplegando rápidamente furgonetas eléctricas en las flotas de reparto urbano europeas. A medida que estos vehículos se concentran más, desplazan los sistemas de postratamiento diésel de alto valor. Este cambio tiene un efecto pronunciado en los ingresos por repuestos, eclipsando lo que los números de flota podrían indicar. Mientras tanto, la agresiva estrategia de exportación de BYD amplifica esta transición, particularmente en aplicaciones de centros urbanos que enfrentan mandatos de cero emisiones cada vez más estrictos.

Las Interrupciones en el Suministro de Metales del Grupo del Platino Agravan el Riesgo de Costos

Las huelgas mineras y las sanciones geopolíticas han causado fluctuaciones significativas en los precios de los metales preciosos. Esta volatilidad ha presionado a los proveedores de catalizadores sujetos a contratos de precio fijo con los fabricantes de automóviles. Como resultado, estos proveedores enfrentan márgenes de beneficio más ajustados y mayores demandas de capital de trabajo. Además, dado que el reciclaje aborda solo una pequeña parte de los catalizadores al final de su vida útil, la industria es vulnerable a interrupciones repentinas del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Diésel Mantiene la Mayor Parte, pero los Combustibles Alternativos Escalan Rápidamente

Las tecnologías diésel representaron el 52,22% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024. Los sistemas complejos de SCR con filtro de partículas diésel siguen siendo obligatorios para los camiones de larga distancia y los equipos todoterreno. Sin embargo, el segmento de combustibles alternativos crece a una CAGR del 5,32% hasta 2030, con autobuses de gas natural comprimido y extensores de autonomía de pila de combustible de hidrógeno que atraen a los operadores de transporte público porque los niveles de NOx y partículas parten de valores más bajos. El tamaño del mercado de dispositivos de control de emisiones de escape automotriz para combustibles alternativos se ampliará aún más a medida que los mandatos de biogás renovable bajo la Directiva de Energías Renovables II de la UE eleven las tasas de mezcla biogénica.

La paridad de emisiones entre tipos de combustible bajo Euro 7 elimina cualquier indulgencia histórica con el diésel, mientras que el Reglamento Ómnibus de Vehículos Pesados de California reduce el NOx diésel un 90% para 2027, elevando los costos. Los motores de gas natural aprovechan catalizadores de oxidación más simples con combustión pobre para cumplir estos límites. La movilidad con hidrógeno es incipiente, pero genera demanda de catalizadores de deslizamiento de amoníaco a baja temperatura y trampas de partículas dedicadas cuando se utiliza en forma de combustión interna. Los proveedores con diseños modulares adaptables a diferentes combustibles tienen una ventaja competitiva.

Por Tipo de Vehículo: La Demanda Comercial Intensifica la Complejidad Tecnológica

Los automóviles de pasajeros ocuparon el 58,81% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, aunque los vehículos comerciales ligeros están preparados para la CAGR más rápida del 4,37% hasta 2030, gracias al comercio electrónico y la logística. Las furgonetas de reparto a menudo enfrentan límites urbanos más estrictos y, por lo tanto, adoptan sistemas combinados de SCR sobre filtro. El último catalizador SCR de Daimler Truck almacena amoníaco adicional para camiones pesados y extiende los intervalos de servicio más allá de los 500.000 km, ilustrando el imperativo de durabilidad.

Para los operadores de flotas, el tiempo de inactividad es costoso. Los diagnósticos predictivos vinculados a módulos de IA alertan a los usuarios sobre la desactivación del catalizador, fomentando el reemplazo proactivo. Dicha conectividad añade flujos de ingresos más allá del sustrato físico, una tendencia que está preparada para elevar el mercado de dispositivos de control de emisiones de escape automotriz incluso si los recuentos de unidades brutas disminuyen.

Por Tipo de Material: La Escasez de Rodio Impulsa la Innovación en Diseño

El platino capturó la porción más significativa con el 43,87% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, porque su base de suministro es más amplia y menos geopolíticamente riesgosa que la del paladio. A pesar de representar solo gramos de carga de un solo dígito, el rodio es fundamental para el control de NOx en gasolina y se expande a una CAGR del 4,83% hasta 2030. Los precios alcanzaron los 15.000 USD por onza en 2024, lo que impulsó la investigación de dispersión de átomos individuales que reduce los gramos de rodio por catalizador hasta en un 40% mientras mantiene la eficiencia de conversión. BASF está pilotando configuraciones de tres metales sin rodio que podrían restablecer la mezcla de materiales una vez validadas a escala.

La escasez de rodio obliga a los proveedores a cubrir inventarios con meses de anticipación. Al mismo tiempo, plantas de reciclaje como las instalaciones de Johnson Matthey tienen como objetivo recuperar metales del grupo del platino de catalizadores desechados, reforzando el suministro circular y apoyando los objetivos climáticos.

Por Norma de Emisiones: Las Normas Asiáticas Aceleran el Crecimiento

Los sistemas Euro 6/Euro 7 poseían el 69,63% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024, aunque la actualización BS-VI de India es el de mayor crecimiento a una CAGR del 5,74% hasta 2030. El cambio repentino de BS-IV a BS-VI requirió catalizadores y actualizaciones de control electrónico para diagnósticos en tiempo real. La Norma Nacional VI-B de China trajo cambios similares en 2024, creando una gran ola de demanda nueva, y los borradores de la Norma Nacional VII añadirán objetivos de deslizamiento de amoníaco que requieren sensores de próxima generación.

Las normas de los Estados Unidos siguen un ritmo diferente. El Nivel 3 se centra en la reducción del azufre en el combustible y la durabilidad hasta 150.000 millas, lo que extiende los diseños de vida útil del catalizador. La armonización entre estados simplifica las cadenas de suministro de los OEM, pero obliga a los catalizadores a cumplir con el nivel más estricto de California.

Por Canal de Distribución: El Mercado de Posventa Gana Terreno a Medida que los Vehículos Envejecen

El 72,77% del canal OEM en la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024 resulta de la instalación obligatoria en producción y la cobertura de garantía. No obstante, el mercado de posventa avanza a una CAGR del 3,84% hasta 2030 gracias a la prolongada vida útil de los vehículos en los países emergentes y las regulaciones europeas de derecho a reparar. Los talleres independientes ahora acceden a datos de catalizadores de calidad OEM, lo que les permite instalar reemplazos conformes sin anular las garantías. Los análisis predictivos integrados en la telemática señalan el acercamiento a la falla, impulsando las ventas preventivas en el mercado de posventa, especialmente en flotas de vehículos comerciales ligeros enfocadas en el tiempo de actividad.

Análisis Geográfico

Asia-Pacífico lideró con el 38,31% de la participación del mercado de dispositivos de control de emisiones de escape automotriz en 2024 y se prevé que crezca a una CAGR del 4,34% hasta 2030. El paso de India a BS-VI elevó el valor promedio del catalizador por vehículo, mientras que la implementación de la Norma Nacional VI-B de China ahora cubre motocicletas y categorías todoterreno, ampliando el conjunto de productos. Japón tiene una participación significativa de la producción mundial de híbridos, lo que impulsa una alta demanda de catalizadores de arranque en frío y filtros de partículas de gasolina capaces de soportar frecuentes eventos de encendido y apagado del motor[4]"Estadísticas de producción de híbridos 2024,", Asociación Japonesa de Fabricantes de Automóviles, jama.or.jp.

Europa sigue siendo tecnológicamente densa. El texto legal de Euro 7 fija los límites de número de partículas, haciendo que los filtros de gasolina sean estándar. A pesar de los objetivos a largo plazo de cero emisiones de escape, la industria alemana invierte fuertemente en tecnologías de motores de combustión interna. Los esfuerzos recientes se centran en refinar los recubrimientos de catalizadores e integrar sensores para mejorar el control de emisiones. La demanda de retrofits en zonas de bajas emisiones añade ingresos recurrentes de vehículos diésel más antiguos, reforzando el valor de la innovación en motores de combustión interna a corto plazo.

América del Norte registra ganancias constantes. La rigurosidad de los Vehículos Limpios II de California, más el despliegue federal del Nivel 3, sostienen el mercado de dispositivos de control de emisiones de escape automotriz incluso cuando los títulos de BEV aumentan. Los camiones de Clase 8 ahora se diseñan en torno al paquete Ómnibus de Vehículos Pesados de 2027, que requiere mayores volúmenes de SCR, catalizadores de encendido rápido de acoplamiento cercano y monitores de deslizamiento de amoníaco. La creciente base de ensamblaje de México produce catalizadores competitivos en costos para los flujos del Tratado entre México, Estados Unidos y Canadá, mientras que las flotas de camiones de gas natural en Texas añaden catalizadores de oxidación y de deslizamiento de metano distintos.

Panorama Competitivo

El mercado de dispositivos de control de emisiones de escape automotriz muestra una concentración moderada, liderado por proveedores como Johnson Matthey, BASF, Umicore, Faurecia (FORVIA), Continental y Tenneco. La ventaja competitiva depende del aprovisionamiento de metales preciosos, la ciencia de materiales y la electrónica integrada. El lanzamiento en 2024 de la división de Movilidad Limpia de FORVIA fusiona el hardware de escape con los sistemas de hidrógeno, ofreciendo una cobertura a medida que los volúmenes de motores de combustión interna disminuyen.

Continental patentó una válvula de recirculación de gases de escape habilitada con IA que se ajusta en tiempo real a los datos de los sensores, prolongando la vida útil del catalizador y reduciendo el consumo de amoníaco. Tenneco y Cummins formaron una empresa conjunta de SCR para vehículos pesados para combinar la calibración del motor con el empaquetado optimizado de postratamiento para las flotas de América del Norte. Umicore aseguró platino a través de una importante asociación sudafricana para reducir la exposición a la volatilidad del paladio. Al mismo tiempo, BASF amplió sus capacidades adquiriendo Cataler y obteniendo experiencia en filtros de partículas de gasolina para los mercados asiáticos. Estos movimientos reflejan esfuerzos más amplios para estabilizar las cadenas de suministro y mejorar la especialización regional en tecnologías de control de emisiones. Las barreras para los nuevos participantes siguen siendo altas debido a la intensidad de capital, los costos de certificación regulatoria y la necesidad de canales de suministro estables de metales del grupo del platino.

Líderes de la Industria de Dispositivos de Control de Emisiones de Escape Automotriz

FORVIA SE

Tenneco Inc.

Johnson Matthey Plc

Eberspächer Gruppe GmbH & Co. KG

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Cummins India Limited, un actor destacado en tecnología de soluciones de energía, presentó su Sistema de Postratamiento de Retrofits (RAS). Esta solución de aire limpio de vanguardia permite a los clientes actualizar sus grupos electrógenos CPCBII y CPCBI existentes, garantizando el cumplimiento de las últimas regulaciones de emisiones. Diseñado y desarrollado localmente, este avanzado dispositivo de control de emisiones de retrofits cuenta con una impresionante eficiencia, reduciendo las emisiones de Material Particulado (PM), Monóxido de Carbono (CO) e Hidrocarburos (HC) del escape del grupo electrógeno hasta en un 90%.

- Enero de 2024: En Pinghu, China, BASF Environmental Catalyst and Metal Solutions (ECMS) y Heraeus Precious Metals lanzaron su empresa conjunta, BASF HERAEUS Metal Resource Co., Ltd (BHMR). Esta nueva instalación se especializa en la extracción de metales preciosos de catalizadores automotrices usados, promoviendo una economía circular y reforzando los objetivos de sostenibilidad y seguridad del suministro de China.

Alcance del Informe Global del Mercado de Dispositivos de Control de Emisiones de Escape Automotriz

| Gasolina |

| Diésel |

| Gas Natural |

| Combustibles Alternativos |

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Platino |

| Paladio |

| Rodio |

| Euro 6 / Euro 7 |

| Junta de Recursos del Aire de California (CARB) |

| Nivel 2 Categoría 5 / Nivel 3 de EE. UU. |

| BS-VI y Normas Sucesoras |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Gas Natural | ||

| Combustibles Alternativos | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Material | Platino | |

| Paladio | ||

| Rodio | ||

| Por Norma de Emisiones | Euro 6 / Euro 7 | |

| Junta de Recursos del Aire de California (CARB) | ||

| Nivel 2 Categoría 5 / Nivel 3 de EE. UU. | ||

| BS-VI y Normas Sucesoras | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de control de emisiones de escape automotriz en 2025?

El tamaño del mercado de dispositivos de control de emisiones de escape automotriz es de 55.720 millones de USD en 2025.

¿Qué CAGR se espera para estos sistemas de escape hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 3,27%, alcanzando los 65.450 millones de USD en 2030.

¿Qué región lidera la generación de ingresos?

Asia-Pacífico posee el 38,31% de los ingresos globales de 2024 y también registra la CAGR más rápida del 4,34% hasta 2030.

¿Cómo están afectando las tendencias del platino y el paladio a los costos?

Los fabricantes de catalizadores están sustituyendo el platino por el paladio para reducir la exposición a los picos de precios, reduciendo el uso de paladio hasta en un 20% mientras mantienen el rendimiento.

¿Qué está impulsando la demanda del mercado de posventa?

La mayor vida útil de los vehículos, las inspecciones de emisiones en carretera y las leyes de derecho a reparar están impulsando una CAGR del 3,84% para los reemplazos de catalizadores en el mercado de posventa.

Última actualización de la página el: