Tamaño y Participación del Mercado de Normas de Emisiones Vehiculares y Análisis de Impacto en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 18.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Normas de Emisiones Vehiculares y Análisis de Impacto en Europa por Mordor Intelligence

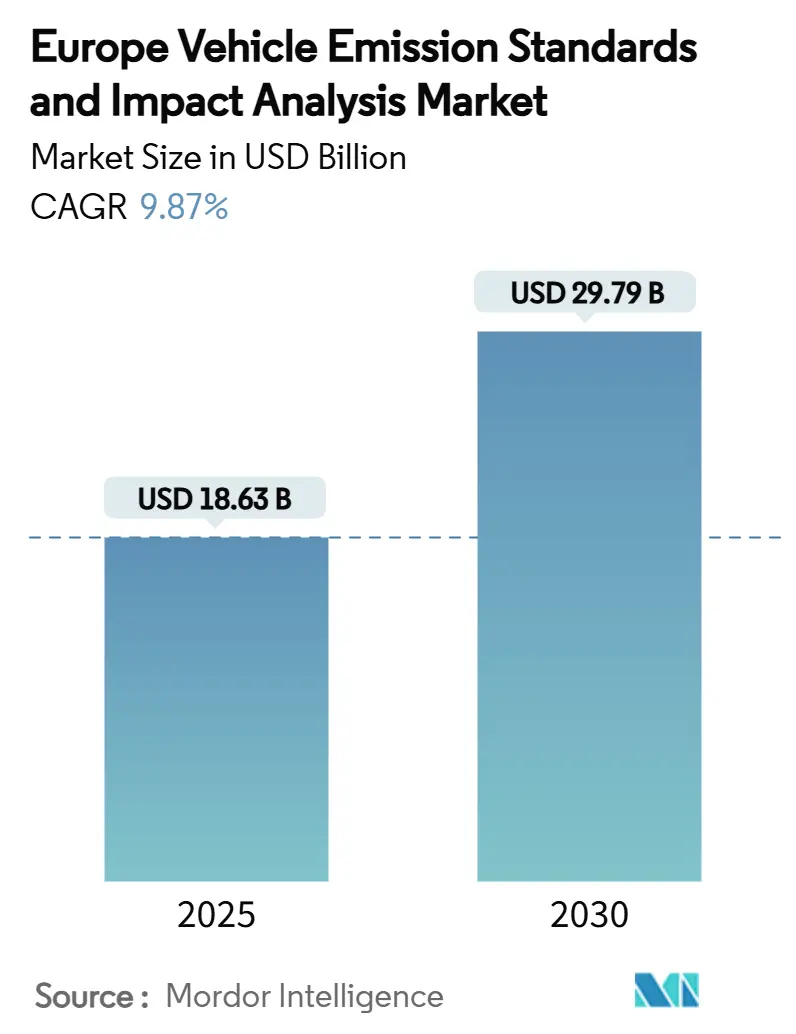

El tamaño del mercado europeo de normas de emisiones vehiculares y análisis de impacto alcanzó los USD 18.630 millones en 2025, y se proyecta que se expanda a una CAGR del 9,87% hasta los USD 29.790 millones en 2030, lo que subraya la acelerada alineación entre la convergencia regulatoria y la innovación en pruebas. El sólido crecimiento refleja las nuevas normas Euro 7 que entran en vigor para los vehículos ligeros en noviembre de 2026 y se extienden a todos los registros un año después. Los límites más estrictos de contaminantes, los mandatos de cumplimiento durante toda la vida útil y los sistemas obligatorios de monitoreo a bordo reconfiguran colectivamente los protocolos de certificación para las emisiones de escape, frenos y partículas de neumáticos.

Conclusiones Clave del Informe

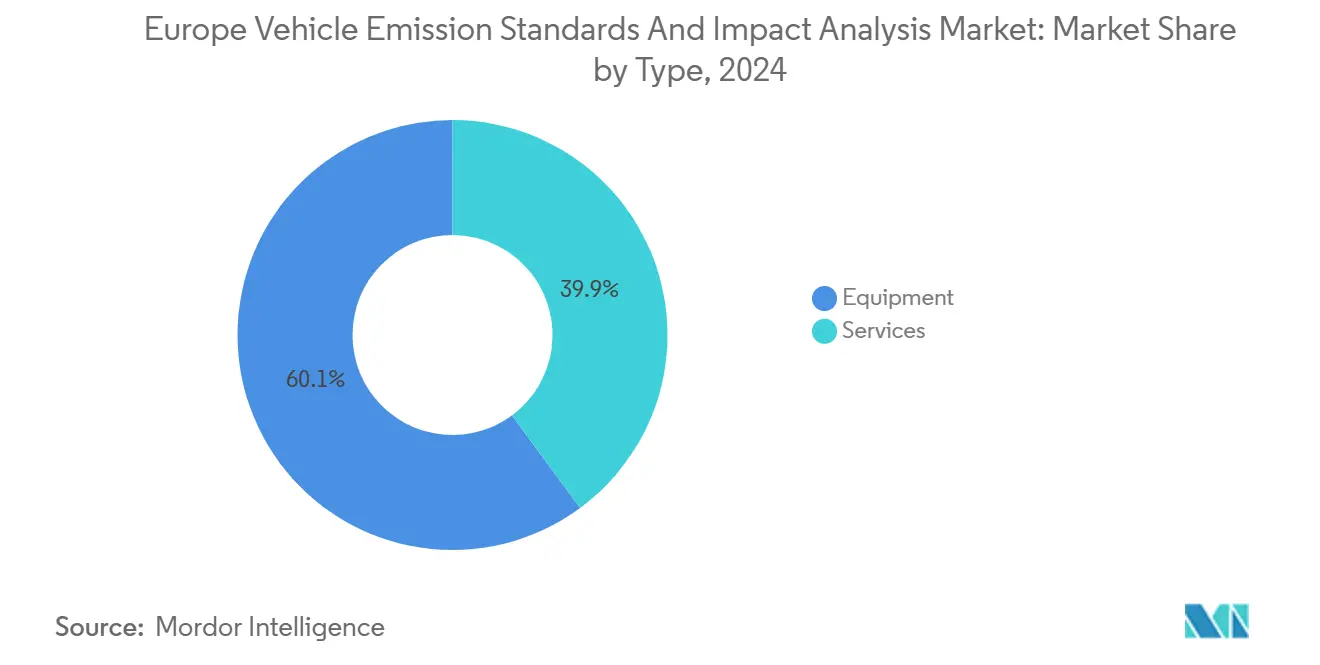

- Por tipo, los equipos representaron el 60,12% del mercado de normas de emisiones vehiculares y análisis de impacto en Europa en 2024; se proyecta que los servicios crezcan más rápido que la CAGR general del mercado del 9,87% durante 2025–2030.

- Por usuario final, los OEMs representaron el 52,14% del mercado en 2024 y se espera que registren la CAGR más rápida del 11,77% hasta 2030, mientras que otros grupos de usuarios finales representan colectivamente el 47,86% restante de la participación.

- Por geografía, Alemania capturó el 26,89% de los ingresos del mercado regional en 2024, mientras que se prevé que los Países Bajos registren la CAGR más sólida del 12,73% durante el período de perspectiva.

Tendencias e Información del Mercado de Normas de Emisiones Vehiculares y Análisis de Impacto en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cronograma de Aplicación de las Normas Euro 7 | +2.8% | A nivel de la UE, con Alemania y Francia liderando la implementación | Mediano plazo (2–4 años) |

| Objetivos de CO₂ más Estrictos para Toda la Flota de los OEMs y Penalizaciones | +2.1% | A nivel de la UE, particularmente Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Normas de Durabilidad de Baterías de Vehículos Eléctricos de Batería que Influyen en la Combinación de Propulsión | +1.6% | Países Bajos, Alemania, países nórdicos | Mediano plazo (2–4 años) |

| Tecnología de Detección Remota para el Cumplimiento en Carretera (RDE 2.0) | +1.3% | Países Bajos, Bélgica, Alemania, Suiza | Largo plazo (≥ 4 años) |

| Aranceles Antisubvención que Reconfiguran la Combinación de Importaciones | +0.9% | A nivel de la UE, mayor impacto en Alemania y Francia | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Certificación de Emisiones Basados en Cadena de Bloques | +0.4% | Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cronograma de Aplicación de las Normas Euro 7

Las regulaciones Euro 7 exigen el cumplimiento a partir del 29 de noviembre de 2026 para los nuevos tipos de vehículos ligeros, extendiéndose a todos los registros en noviembre de 2027, reestructurando fundamentalmente los protocolos europeos de pruebas de emisiones.[1]"La Comisión Europea actualiza las regulaciones del sistema eCall para vehículos," digitalsolutions.applusidiada.com. Las normas introducen límites integrales de contaminantes que abarcan las emisiones de escape tradicionales, el polvo de frenos y las partículas de abrasión de neumáticos. Los sistemas de monitoreo a bordo se vuelven obligatorios, requiriendo el seguimiento continuo de emisiones y alertas automáticas cuando los vehículos superan los umbrales regulatorios. La complejidad de las pruebas aumenta sustancialmente ya que Euro 7 abarca condiciones de operación más amplias, incluidos los escenarios de arranque en frío y la conducción en autopista a alta carga que anteriormente escapaban a una supervisión rigurosa. El enfoque tecnológicamente neutro de la regulación permite a los fabricantes flexibilidad en las estrategias de cumplimiento, al tiempo que garantiza un rendimiento de emisiones ultrabajas en diversas condiciones del mundo real.

Objetivos de CO₂ más Estrictos para Toda la Flota de los OEMs y Penalizaciones

Los objetivos de CO₂ para toda la flota se reducen a 93,6 g/km para los turismos en 2025, lo que representa una reducción del 15% respecto a los niveles de referencia de 2021, con penalizaciones de EUR 95 por gramo por incumplimiento que crean una presión financiera inmediata sobre los fabricantes.[2]"ACEA pide alivio de las penalizaciones de CO2 para 2025 para turismos y furgonetas," dieselnet.com. Los fabricantes de automóviles alemanes enfrentan desafíos particularmente agudos a medida que desaparece el factor de ajuste basado en el peso, lo que obliga a los fabricantes de vehículos más grandes a acelerar la electrificación o aceptar una exposición sustancial a penalizaciones. El marco regulatorio elimina los mecanismos de flexibilidad anteriores al tiempo que mantiene los acuerdos de agrupación que permiten a los fabricantes compartir créditos de emisiones, creando nuevas dinámicas de mercado en torno al comercio de cumplimiento. Volkswagen y Ford se quedan atrás de sus objetivos para 2025, mientras que Volvo Cars ha logrado el cumplimiento anticipado mediante estrategias agresivas de electrificación.[3]"El camino hacia 2025: El progreso de los fabricantes de automóviles hacia su objetivo de CO2 de la UE en el primer semestre de 2024," transportenvironment.org. La severidad de la estructura de penalizaciones transforma el cumplimiento de una obligación regulatoria a un imperativo estratégico, impulsando una inversión sin precedentes en infraestructura de pruebas y validación de emisiones.

Normas de Durabilidad de Baterías de Vehículos Eléctricos de Batería que Influyen en la Combinación de Propulsión

Euro 7 introduce requisitos integrales de durabilidad de baterías para los vehículos eléctricos, exigiendo la retención del rendimiento durante períodos operativos prolongados y estableciendo nuevos protocolos de prueba para los sistemas de almacenamiento de energía. Los vehículos eléctricos de batería deben demostrar un rendimiento consistente en condiciones extremas de temperatura, ciclos de carga y escenarios de estrés operativo que reflejen los patrones de uso del mundo real. La regulación exige a los fabricantes que proporcionen sistemas de monitoreo del estado de la batería y establezcan umbrales mínimos de rendimiento que las baterías deben mantener durante toda su vida útil operativa. Estos requisitos reconfiguran las estrategias de combinación de propulsión a medida que los fabricantes equilibran los costos de cumplimiento de los motores de combustión interna tradicionales frente a los gastos de validación de baterías de vehículos eléctricos. Los Países Bajos lideran la implementación europea con una infraestructura de pruebas integral para la evaluación de la durabilidad de baterías, mientras que Alemania desarrolla protocolos estandarizados de certificación de sistemas de almacenamiento de energía.

Tecnología de Detección Remota para el Cumplimiento en Carretera (RDE 2.0)

El despliegue de tecnología de detección remota se acelera en los mercados europeos a medida que las autoridades implementan sistemas integrales de monitoreo de emisiones que identifican vehículos de alta emisión en condiciones de tráfico en tiempo real. Los Países Bajos, Bélgica, Alemania y Suiza exigen pruebas de emisiones de partículas durante las inspecciones técnicas periódicas, utilizando sistemas avanzados de detección remota óptica que miden las concentraciones de NOₓ, CO₂ y materia particulada sin interrumpir el flujo de tráfico. Los protocolos RDE 2.0 se expanden más allá de las condiciones de laboratorio para abarcar diversos escenarios de conducción, condiciones meteorológicas y estados de carga del vehículo que reflejan entornos operativos auténticos. Las iniciativas de la Comisión Europea promueven metodologías estandarizadas de detección remota que permiten la cooperación transfronteriza en materia de cumplimiento y la verificación armonizada del cumplimiento, lo que desempeñará un papel importante en el impulso de la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Cumplimiento de las Adaptaciones Euro 7 | -1.4% | A nivel de la UE, afectando particularmente a los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Los Vehículos Pesados Diésel Tienen Dificultades para Cumplir los Límites de NOₓ en el Mundo Real | -0.8% | Alemania, Francia, Italia, España | Mediano plazo (2–4 años) |

| Las Brechas de Datos entre Inventario y Detección Remota Crean Incertidumbre | -0.6% | A nivel de la UE, con especial preocupación en Alemania y los Países Bajos | Mediano plazo (2–4 años) |

| Cuellos de Botella en el Suministro de Metales del Grupo del Platino para Catalizadores | -0.7% | Alemania, Francia, cadenas de suministro dependientes de Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Cumplimiento de las Adaptaciones Euro 7

El cumplimiento de las normas Euro 7 requiere inversiones significativas en sistemas avanzados de postratamiento, como catalizadores de reducción catalítica selectiva más grandes, calentadores de arranque en frío y configuraciones mejoradas de recirculación de gases de escape. Los requisitos de durabilidad extendida y el aumento de los costos de materiales, en particular para los metales del grupo del platino, incrementan aún más los gastos de desarrollo. Los fabricantes más pequeños, con volúmenes de producción limitados, enfrentan desafíos considerables para absorber estos costos, lo que genera mayores presiones financieras y acelera la consolidación del mercado. Además, el cumplimiento implica pruebas extensas, certificación y monitoreo continuo, lo que introduce desafíos operativos y de plazos. Estos factores pueden retrasar los lanzamientos de productos y ejercer una presión adicional sobre los recursos.

Los Vehículos Pesados Diésel Tienen Dificultades para Cumplir los Límites de NOₓ en el Mundo Real

Los vehículos pesados diésel encuentran desafíos significativos para cumplir con los límites de NOₓ de Euro 7 en condiciones de conducción del mundo real, particularmente durante los ciclos urbanos de arranque y parada y las operaciones en autopista a alta carga. Los sistemas de reducción catalítica selectiva actuales demuestran un rendimiento reducido a bajas temperaturas de escape, lo que pone de manifiesto brechas no detectadas en el control de emisiones durante las pruebas de laboratorio. Abordar estas deficiencias requiere una integración avanzada del tren motriz, incluida la gestión térmica y las soluciones de hibridación suave. Sin embargo, estas medidas aumentan la complejidad del vehículo, los costos operativos y la probabilidad de problemas de fiabilidad en aplicaciones comerciales exigentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Hardware Sigue Dominando, los Servicios Aumentan la Complejidad

Se estima que los equipos representarán el 60,12% del gasto en 2024, ya que los reguladores y los OEMs continúan actualizando a infraestructura lista para Euro 7: nuevos dinamómetros de chasis y motor, contadores de partículas con capacidad PN10, analizadores de amoníaco y NOₓ, flotas de sistemas de medición de emisiones portátiles y pórticos de detección remota. Cada endurecimiento de los umbrales de CO₂ y contaminantes, y la inclusión de partículas de frenos y neumáticos, obliga a otra ronda de calibración o sustitución de hardware, manteniendo la modernización de laboratorios con alto gasto de capital y los equipos de control en carretera en el centro de los presupuestos a corto plazo.

Los servicios capturan la parte de valor de más rápido crecimiento a medida que los usuarios finales compran cada vez más el cumplimiento como servicio en lugar de solo bancos de pruebas. Las campañas de homologación de tipo, el diseño y la ejecución de rutas de conducción en condiciones reales, la configuración de programas de detección remota, el análisis de brechas de Euro 7 y el análisis de datos de emisiones se agrupan en contratos plurianuales vinculados a los ciclos de renovación de modelos. Los proveedores que combinan la interpretación regulatoria, la ejecución de pruebas y las plataformas de informes digitales convierten de manera constante los proyectos únicos en flujos de ingresos recurrentes, por lo que el crecimiento de los servicios supera la base de hardware aunque los equipos sigan siendo la partida más grande hasta 2030.

Por Usuario Final: Los OEMs Acaparan Más de la Mitad del Gasto, las Agencias y los Laboratorios Configuran la Aplicación

Los fabricantes de vehículos ya anclan este mercado: los OEMs controlan el 52,14% del gasto en normas de emisiones vehiculares y análisis de impacto en Europa en 2024 y también son el grupo de usuarios finales de más rápido crecimiento, expandiéndose a aproximadamente un 11,77% de CAGR hasta 2030. Están incorporando más trabajo internamente —construyendo plataformas de durabilidad de baterías, añadiendo analizadores con capacidad PN10 y ampliando las flotas de sistemas de medición de emisiones portátiles— porque Euro 7, los mandatos de cumplimiento durante toda la vida útil y las penalizaciones más estrictas de CO₂ para toda la flota convierten las pruebas de emisiones en una restricción central de planificación de productos en lugar de una casilla regulatoria de última etapa.

Las agencias gubernamentales reguladoras y los laboratorios de pruebas independientes controlan conjuntamente la mayor parte del gasto restante, dividiendo los roles de establecedor de normas y ejecutor neutral. Las autoridades nacionales y los gobiernos municipales invierten en corredores de detección remota, líneas de inspección periódica mejoradas y sistemas digitales de respaldo que pueden ingerir y comparar datos de laboratorio, de conducción en condiciones reales y de carretera. Los laboratorios independientes monetizan la creciente complejidad actuando como socios de desbordamiento y especialistas: ejecutando exigentes programas de conducción en condiciones reales para vehículos pesados, validando los resultados internos de los OEMs y apoyando a los importadores más pequeños que carecen de instalaciones propias. Los grandes operadores de flotas y las agencias de transporte público son una parte más pequeña pero creciente, encargando estudios de impacto y cumplimiento para planificar la renovación de camiones, furgonetas y autobuses bajo los crecientes objetivos de zonas de bajas emisiones y cero emisiones.

Análisis Geográfico

Alemania ancla el mercado de normas de emisiones vehiculares y análisis de impacto en Europa, representando el 26,89% de los ingresos regionales en 2024. Un denso grupo de OEMs de turismos y vehículos comerciales, proveedores de primer nivel y grandes actores de pruebas, inspección y certificación (como TÜV SÜD, DEKRA, SGS, Applus+, HORIBA) concentra las actualizaciones de laboratorios, el trabajo de homologación de tipo y las pruebas avanzadas de conducción en condiciones reales en el país. El Reino Unido, Francia, Italia y España forman conjuntamente un segundo nivel de mercados grandes y maduros, donde los regímenes establecidos de inspección técnica de vehículos y las zonas de bajas emisiones y emisiones ultrabajas en expansión mantienen una demanda constante tanto de equipos de prueba de emisiones como de servicios de cumplimiento.

Los Países Bajos son la geografía de más rápido crecimiento, con una proyección de expansión a una CAGR del 12,73% hasta 2030, lo que refleja su papel como adoptante temprano de proyectos piloto de detección remota, implementación de PN10 y modelos de control en carretera basados en datos. Los mercados de Europa Occidental y del Norte circundantes (Bélgica, Suiza, países nórdicos y el resto del Benelux) siguen cada vez más enfoques similares, mientras que los países de Europa Central y Oriental avanzan por un camino de convergencia: alineándose con los plazos de Euro 6/6d y Euro 7, pero desplegando la capacidad de inspección y laboratorio de manera más gradual. Esto crea un gradiente de oportunidades: proyectos de alta especificación e innovación en Alemania y los Países Bajos, equilibrados por compromisos más sensibles al costo y de desarrollo de capacidades en el conjunto más amplio del «Resto de Europa».

Panorama Competitivo

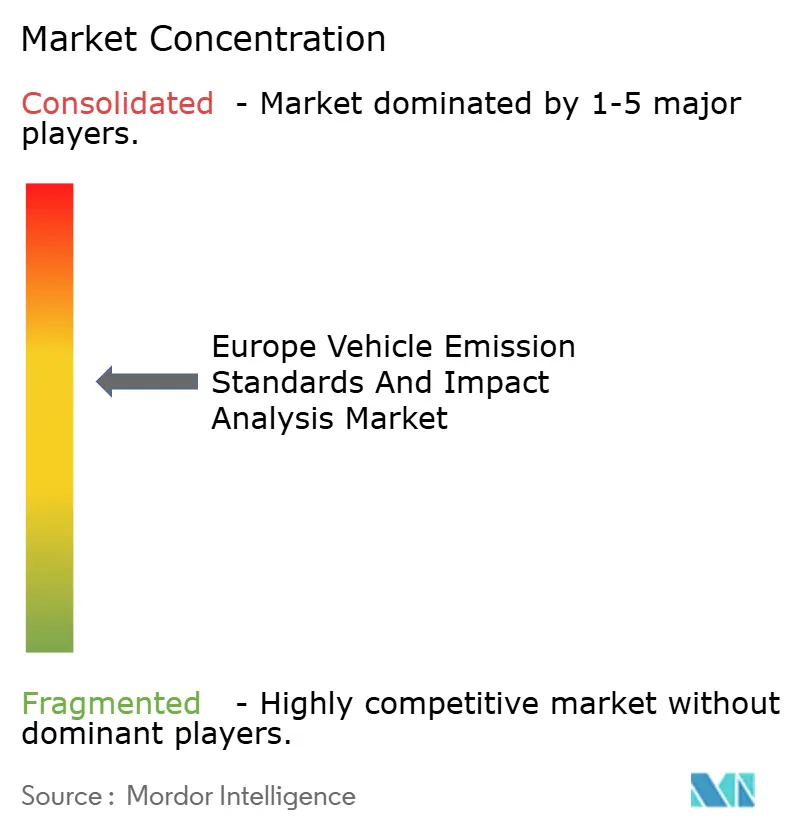

El mercado exhibe una concentración moderada con proveedores de pruebas establecidos como TÜV SÜD, Dekra SE y SGS SA que mantienen posiciones dominantes a través de carteras de servicios integrales y relaciones regulatorias. Al mismo tiempo, innovadores tecnológicos como Horiba Ltd., Continental AG y Robert Bosch GmbH compiten a través de equipos de prueba avanzados y soluciones de cumplimiento integradas. El posicionamiento estratégico favorece cada vez más a las empresas que combinan las capacidades de certificación tradicionales con tecnologías emergentes como el seguimiento de emisiones basado en cadena de bloques y las plataformas de detección remota mejoradas con inteligencia artificial. Los líderes del mercado persiguen estrategias de integración vertical, con TÜV SÜD asociándose con SEGULA Technologies para ofrecer servicios integrales de introducción de vehículos al mercado que abarcan trenes motrices tradicionales y electrificados.

Surgen oportunidades en espacios no cubiertos en áreas de pruebas especializadas, incluida la validación de la durabilidad de baterías, la certificación de sistemas de monitoreo a bordo y el despliegue de tecnología de detección remota, que requieren una experiencia técnica sustancial e inversión de capital. La escisión de la unidad de negocio Automotriz de Continental AG en una empresa europea separada para 2025 refleja una reestructuración más amplia de la industria a medida que los proveedores se adaptan a las tendencias de electrificación y la complejidad regulatoria.

Los nuevos actores disruptivos aprovechan las tecnologías digitales y el análisis de datos para ofrecer soluciones de monitoreo de cumplimiento en tiempo real y mantenimiento predictivo que complementan los servicios de prueba tradicionales. La transformación del panorama competitivo se acelera a medida que la implementación de Euro 7 crea demanda de capacidades especializadas que superan las ofertas de los proveedores de pruebas tradicionales, lo que podría remodelar la estructura del mercado a través de la consolidación impulsada por la tecnología y la formación de asociaciones.

Líderes de la Industria de Normas de Emisiones Vehiculares y Análisis de Impacto en Europa

TÜV SÜD

Dekra SE

SGS SA

Applus+

HORIBA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Hyundai Motor y Kia presentaron el Sistema Integrado de Información sobre Gases de Efecto Invernadero (IGIS) que utiliza tecnología de cadena de bloques para la gestión integral de las emisiones de carbono a lo largo del ciclo de vida de los vehículos, apoyando el cumplimiento de las regulaciones ambientales internacionales y mejorando la eficiencia operativa.

- Octubre de 2024: Ricardo plc obtuvo financiación para el proyecto SeaChange, que tiene como objetivo apoyar el objetivo de cero emisiones del sector marítimo para 2050 mediante el desarrollo de la herramienta de Navegación de Transiciones Energéticas para ayudar a los puertos a identificar vías de descarbonización y evaluar los requisitos energéticos futuros.

Alcance del Informe del Mercado de Normas de Emisiones Vehiculares y Análisis de Impacto en Europa

| Equipos |

| Servicios |

| Fabricantes de Vehículos (OEMs) |

| Proveedores de Componentes y Sistemas (Nivel 1 / Nivel 2) |

| Laboratorios Independientes de Pruebas, Inspección y Certificación |

| Autoridades Gubernamentales y Reguladoras |

| Operadores de Flotas y Agencias de Transporte Público |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo | Equipos |

| Servicios | |

| Por Usuario Final | Fabricantes de Vehículos (OEMs) |

| Proveedores de Componentes y Sistemas (Nivel 1 / Nivel 2) | |

| Laboratorios Independientes de Pruebas, Inspección y Certificación | |

| Autoridades Gubernamentales y Reguladoras | |

| Operadores de Flotas y Agencias de Transporte Público | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de normas de emisiones vehiculares en Europa?

El tamaño del mercado de normas de emisiones vehiculares en Europa es de USD 18.630 millones en 2025.

¿A qué velocidad crecerá el mercado hasta 2030?

Se prevé que los ingresos aumenten a una CAGR del 9,87%, alcanzando los USD 29.790 millones a finales de la década.

¿Qué país contribuye con la mayor participación?

Alemania lidera con el 26,89% de la participación de mercado, respaldado por su sólida industria automotriz y su rigurosa red de inspección.

¿Por qué los Países Bajos son la geografía de más rápido crecimiento?

El despliegue a nivel nacional de detección remota óptica y contadores de partículas de 10 nm impulsa una CAGR del 12,73% en los Países Bajos.

¿Qué tecnología de propulsión muestra el mayor crecimiento?

Los vehículos eléctricos de batería registran una CAGR del 21,96%, impulsados por los incentivos de Euro 7 y los objetivos de CO₂ para toda la flota.

¿Qué segmento domina el gasto por tipo de emisión?

La certificación de CO₂ concentra el 73,08% de los ingresos debido a las penalizaciones directas de EUR 95 por gramo por incumplimiento.

Última actualización de la página el: