Tamaño y Participación del Mercado de Sistemas Embebidos en Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 55.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 74.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

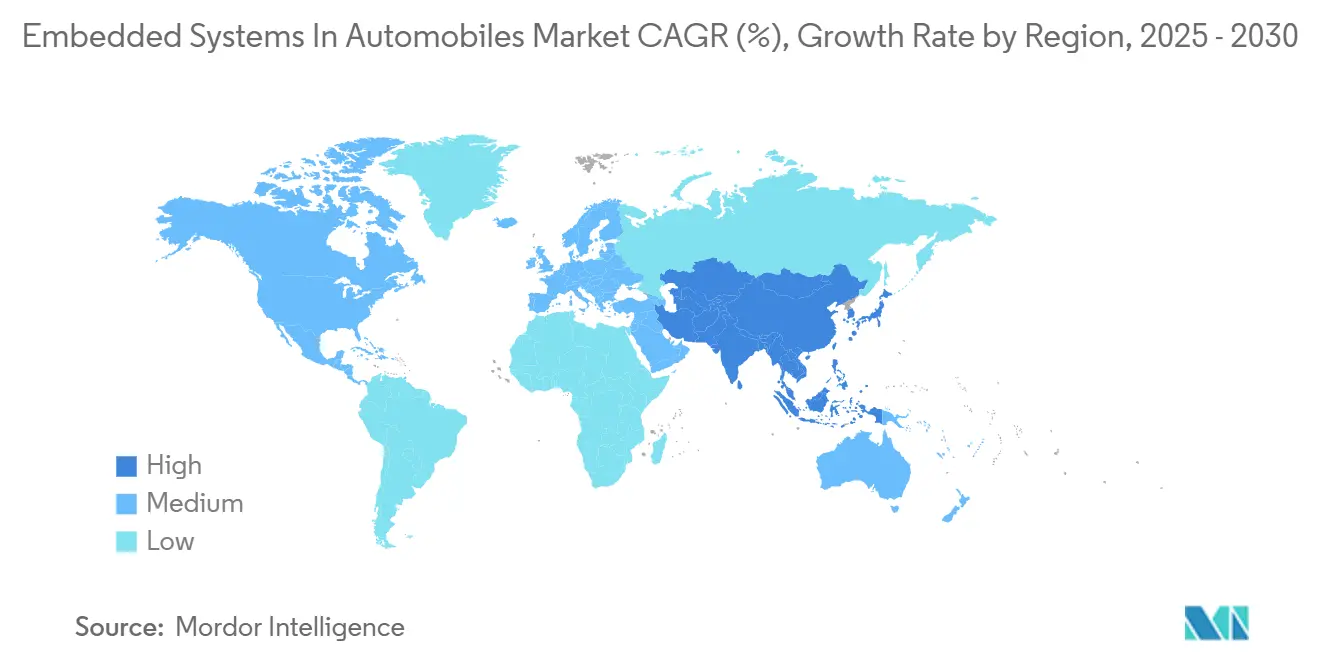

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

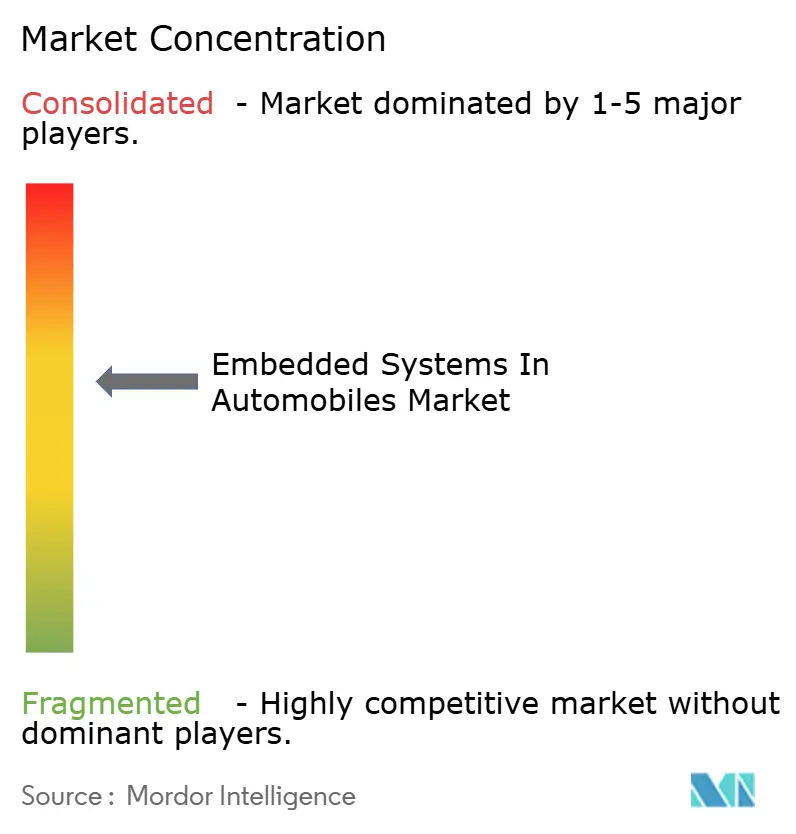

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Embebidos en Automóviles por Mordor Intelligence

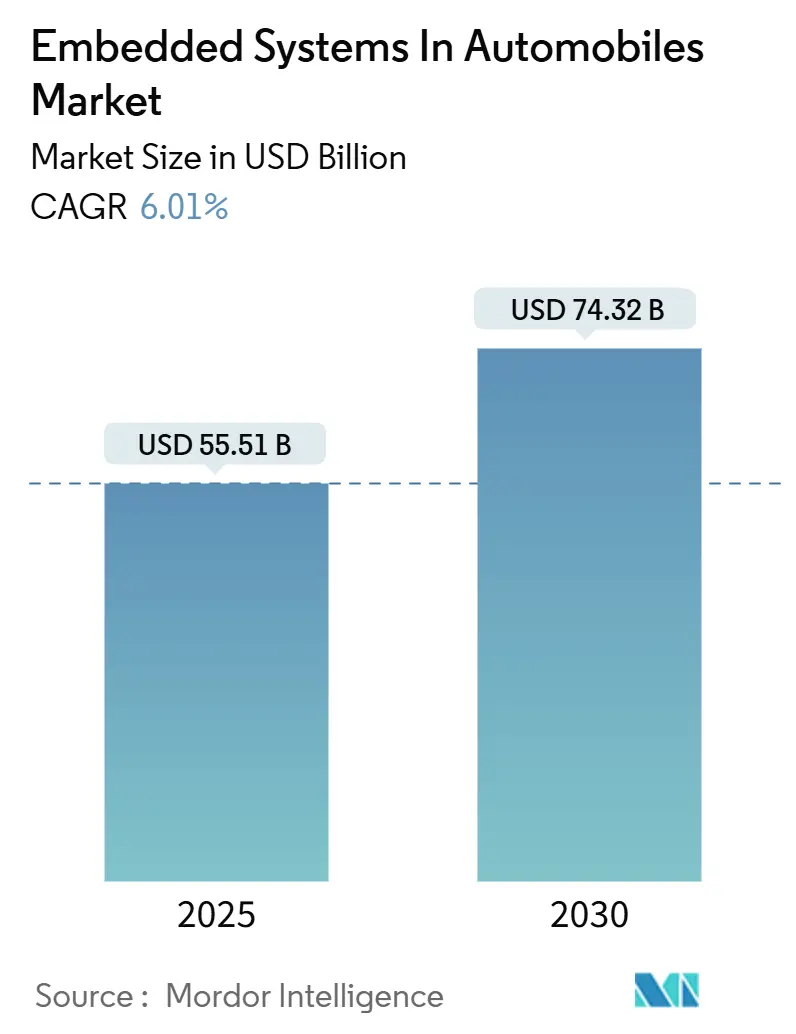

El tamaño del mercado de sistemas embebidos en automóviles se sitúa en 55.510 millones de USD en 2025 y se espera que alcance los 74.320 millones de USD en 2030, lo que refleja una CAGR del 6,01% durante el período de pronóstico. La creciente presión regulatoria en materia de asistencia avanzada al conductor, el auge del contenido electrónico por vehículo eléctrico y el cambio hacia arquitecturas eléctricas y electrónicas zonales sustentan colectivamente esta expansión. La consolidación de múltiples funciones en plataformas de computación centralizadas está reduciendo el peso del cableado y habilitando la implementación de funciones por vía inalámbrica, lo que refuerza la demanda a largo plazo. Mientras tanto, las agresivas inversiones en semiconductores de banda ancha para electrónica de potencia, la expansión de la conectividad en la nube y las políticas de localización en Asia-Pacífico continúan dando forma a las estrategias de los proveedores y a la dinámica competitiva. El mayor cumplimiento de la normativa de ciberseguridad bajo UNECE R155/R156 también está orientando las adquisiciones hacia componentes con módulos de seguridad de hardware integrados.

Conclusiones Clave del Informe

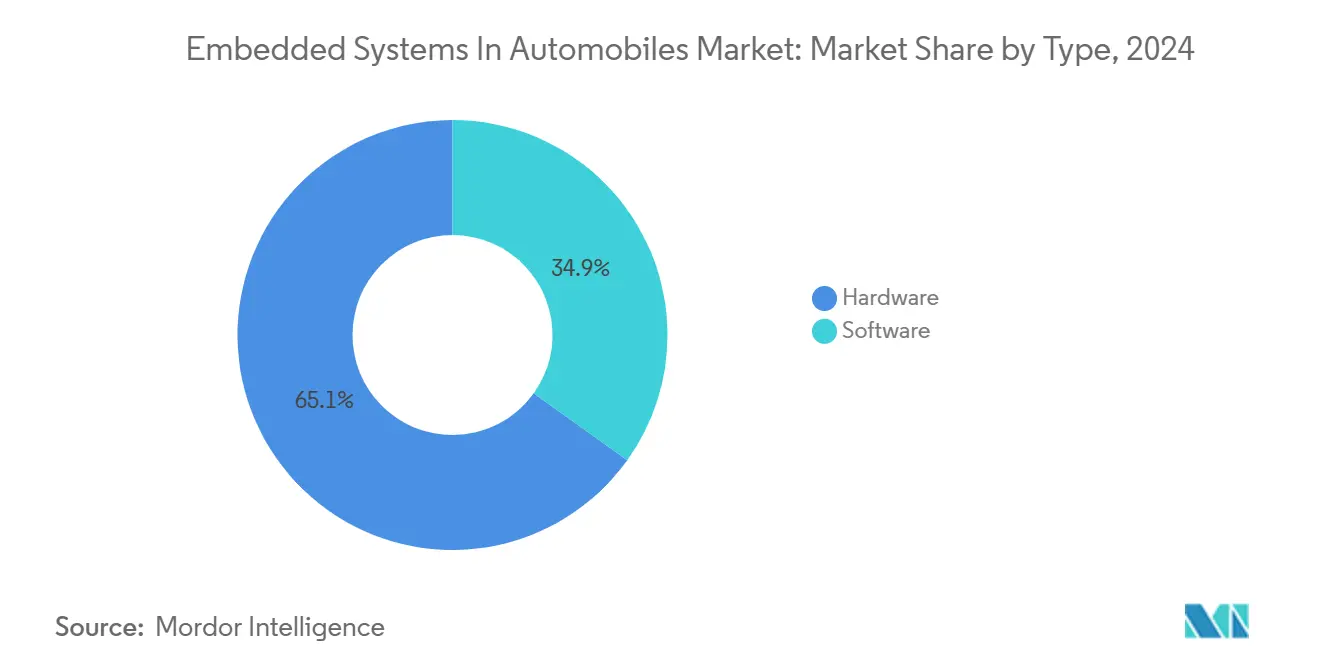

- Por tipo, el hardware lideró con el 65,12% de la participación del mercado de sistemas embebidos en automóviles en 2024, mientras que se proyecta que el software crezca a una CAGR del 8,05% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,55% de la participación del mercado de sistemas embebidos en automóviles en 2024; se prevé que los autobuses y autocares avancen a una CAGR del 7,22% hasta 2030.

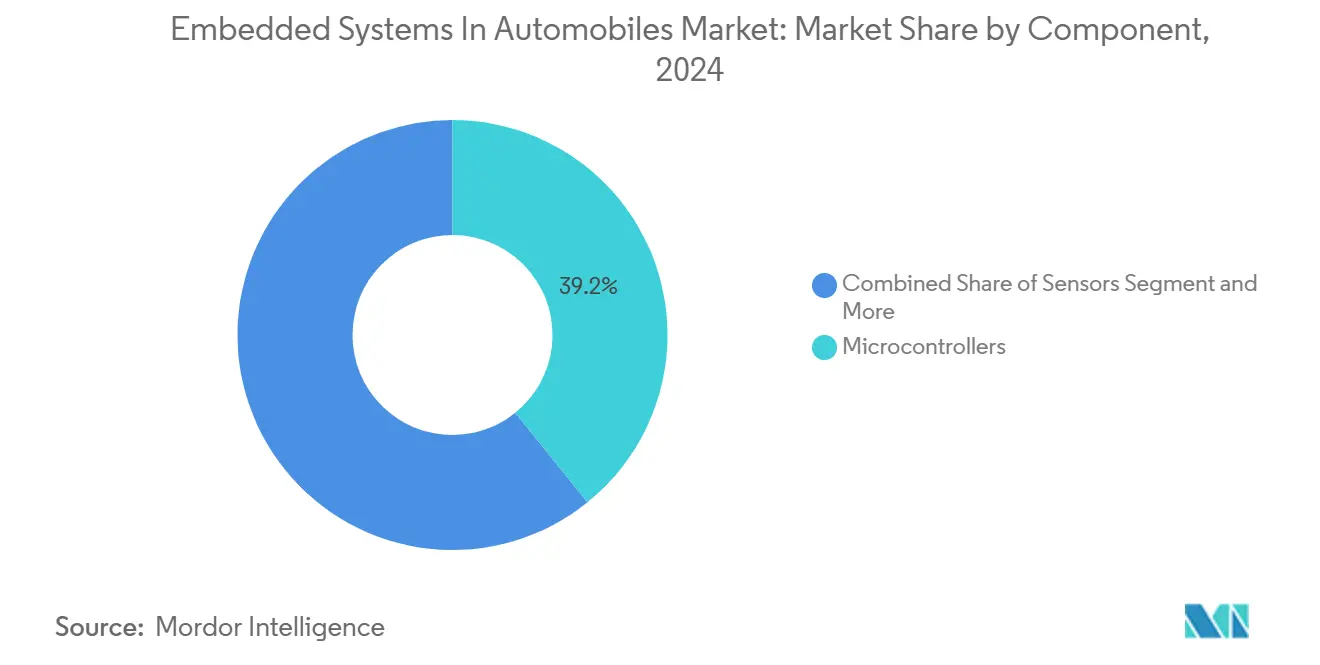

- Por componente, los microcontroladores capturaron el 39,22% de la participación del mercado de sistemas embebidos en automóviles en 2024, mientras que se espera que los dispositivos de memoria se expandan a una CAGR del 8,33% para 2030.

- Por aplicación, los sistemas de seguridad y protección representaron el 36,45% de la participación del mercado de sistemas embebidos en automóviles en 2024; se prevé que el infoentretenimiento y la telemática crezcan a una CAGR del 7,55% en el mismo horizonte.

- Por geografía, Asia-Pacífico concentró el 44,38% de la participación del mercado de sistemas embebidos en automóviles en 2024 y está preparada para crecer a una CAGR del 6,67% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Embebidos en Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Impulsado por los Vehículos Eléctricos en el Contenido Electrónico | +1.5% | Núcleo en APAC, adopción en América del Norte y la UE | Largo plazo (≥4 años) |

| Mayor Presión Regulatoria en ADAS y Seguridad | +1.2% | UE y América del Norte, expansión global | Mediano plazo (2-4 años) |

| Expansión de Sensores ADAS en Todos los Vehículos | +1.0% | Global, aceleración en el mercado masivo | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas Eléctricas y Electrónicas Zonales/Centralizadas | +0.9% | Global, liderado por fabricantes de equipos originales de gama alta | Largo plazo (≥4 años) |

| Proliferación de Infoentretenimiento Conectado y Actualizaciones Inalámbricas | +0.8% | Global, primero en segmentos premium | Corto plazo (≤2 años) |

| Localización de Cadenas de Suministro mediante Aranceles | +0.6% | Principalmente APAC y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge Impulsado por los Vehículos Eléctricos en el Contenido Electrónico

Los vehículos eléctricos de batería consumen significativamente más semiconductores que sus equivalentes de combustión, principalmente debido a los inversores del tren motriz, las unidades de gestión de baterías y los módulos de regulación térmica. Los fabricantes de equipos originales están migrando hacia dispositivos de potencia personalizados basados en carburo de silicio para ampliar la autonomía de conducción, lo que ha desencadenado inversiones multimillonarias en capacidad de fundición dedicada. Los éxitos de integración vertical de Tesla han impulsado a los fabricantes tradicionales a forjar acuerdos exclusivos de suministro de obleas, restringiendo la disponibilidad para los competidores no alineados. La proliferación de arquitecturas de 800 voltios también está ampliando la demanda de enlaces de comunicación de alta velocidad entre los paquetes de baterías y los dominios de control del vehículo, lo que sostiene un sólido crecimiento en volumen para los transceptores certificados en seguridad.

Mayor Presión Regulatoria en ADAS y Seguridad

Los mandatos de seguridad globales están obligando a todos los fabricantes de automóviles a incorporar sistemas de frenado de emergencia automatizado, monitoreo del conductor y mantenimiento de carril, cada uno de los cuales requiere múltiples unidades de control redundantes. La certificación ISO 26262 se ha convertido en una barrera de entrada innegociable, orientando las adquisiciones hacia plataformas de semiconductores con núcleos de paso de bloqueo integrados y diagnósticos de seguridad. Los proveedores de nivel 1 reportan mayores costos en la lista de materiales, pero también señalan que las funciones obligatorias reducen la sensibilidad al precio, lo que permite una fijación de precios premium para los chips de grado automotriz. Las flotas comerciales están acelerando la adopción para mitigar la exposición a responsabilidades, generando volumen adicional. A medida que las regulaciones se endurecen, la demanda de controladores zonales capaces de agregar datos de sensores está destinada a escalar hasta mediados de la década.

Expansión de Conjuntos de Sensores ADAS en Todas las Clases de Vehículos

La detección multimodal que fusiona entradas de cámara, radar y lidar está migrando hacia los modelos económicos a medida que los precios de los componentes caen. La adquisición de TSI Semiconductors por parte de Bosch subrayó el valor estratégico del conocimiento propietario en interfaces de sensores [1]"Bosch cierra la adquisición de TSI Semiconductors," Bosch, bosch.com. Los controladores de dominio centralizados deben ejecutar algoritmos de percepción en tiempo real con una latencia inferior a 10 ms para satisfacer los presupuestos de seguridad funcional, impulsando la adopción de microprocesadores de alto rendimiento con aceleradores de IA integrados. La estandarización en Ethernet automotriz y CAN-FD admite flujos de datos de sensores de gran ancho de banda sin comprometer la compatibilidad con versiones anteriores, ampliando los volúmenes direccionables para los conjuntos de chips de comunicación.

Cambio hacia Arquitecturas Eléctricas y Electrónicas Zonales/Centralizadas

Los fabricantes de equipos originales de gama alta están reemplazando hasta 100 unidades de control electrónico independientes por cuatro a seis computadoras zonales de alto ancho de banda que se comunican a través de redes troncales de Ethernet automotriz. La consolidación reduce el peso del arnés de cableado en 40 kg en los SUV grandes, mejorando la autonomía de los trenes motrices eléctricos y liberando espacio en la cabina. La centralización también simplifica la gestión de credenciales por vía inalámbrica porque las claves de seguridad residen en menos puertas de enlace, reduciendo los costos de validación. Los proveedores de microprocesadores multinúcleo con hipervisores integrados están experimentando, por tanto, un crecimiento notable, especialmente donde las cargas de trabajo de seguridad funcional e infoentretenimiento deben coexistir. La transición arquitectónica también permite la implementación de funciones a través de software, dando a los fabricantes de equipos originales un camino hacia ingresos posventa sin nuevo hardware. A medida que emergen economías de escala, las marcas del mercado masivo adoptarán arquitecturas similares, convirtiendo el diseño zonal en un catalizador de crecimiento generalizado después de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Semiconductores | -0.8% | Global, concentración de fabricación en APAC | Corto plazo (≤2 años) |

| Alto Costo de Integración y Complejidad | -0.6% | Global, mayor impacto en los fabricantes de equipos originales pequeños | Mediano plazo (2-4 años) |

| Creciente Carga de Cumplimiento de Ciberseguridad | -0.4% | UE y América del Norte con mayor rigor | Largo plazo (≥4 años) |

| Restricciones Comerciales sobre Vehículos Conectados | -0.3% | Principalmente entre Estados Unidos y China, con efectos secundarios | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Semiconductores

Los plazos de entrega de grado automotriz se dispararon durante 2024 y, aunque están disminuyendo, siguen siendo el doble de las normas de la electrónica de consumo, exponiendo el mercado de sistemas embebidos en automóviles a riesgos de asignación. TSMC reveló que el sector automotriz todavía representa una participación mínima de su producción de obleas, lo que subraya la vulnerabilidad ante las fluctuaciones de la demanda de teléfonos inteligentes y servidores de IA. Los fabricantes de equipos originales han respondido con el doble abastecimiento de microcontroladores críticos y el rediseño de placas en torno a configuraciones de pines "disponibles", lo que añade sobrecarga de ingeniería y deprime los márgenes brutos. Los gobiernos de Japón y Estados Unidos han prometido paquetes de subsidios para fábricas específicas del sector automotriz, pero la capacidad significativa no estará disponible antes de 2027, lo que mantiene la escasez a corto plazo.

Alto Costo de Integración y Complejidad del Sistema

La transición hacia arquitecturas de software orientadas a servicios exige talento multidisciplinario que abarque codificación embebida, ciberseguridad e ingeniería de seguridad funcional. Continental estima que el presupuesto promedio de desarrollo embebido por programa de vehículo ha aumentado desde 2020, con huellas de bancos de prueba que se han duplicado para manejar cargas de trabajo de criticidad mixta [2]"Informe Anual 2024 de Continental," Continental AG, continental-ag.com. Los proveedores más pequeños tienen dificultades para amortizar estos costos fijos, lo que acelera las fusiones y las asociaciones verticales. La complejidad también magnifica la responsabilidad por fallos en campo, lo que empuja a los fabricantes de equipos originales hacia proveedores menos numerosos y de mayor tamaño, capaces de garantizar el rendimiento a nivel de sistema durante una vida útil de diseño de ocho años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Software Gana Impulso dentro de las Plataformas Dominadas por Hardware

El tamaño del mercado de sistemas embebidos en automóviles para los componentes de hardware representó una participación del 65,12% en 2024, ya que cada vehículo sigue requiriendo sensores físicos, dispositivos de potencia y unidades de control. La CAGR del 8,05% del software entre 2025 y 2030 supera el crecimiento del hardware a medida que los fabricantes de automóviles monetizan las funciones a través del código, no del metal. La participación del mercado de sistemas embebidos en automóviles para el software está aumentando porque la consolidación de hasta 100 unidades de control electrónico discretas en un puñado de computadoras zonales desbloquea economías de escala en el silicio de cómputo, al tiempo que desplaza la diferenciación hacia los sistemas operativos, el middleware y las pilas de ciberseguridad.

Las inversiones continuas en distribuciones de Linux en tiempo real e hipervisores capaces de ejecución de criticidad mixta están reduciendo los puntos de dolor de integración y habilitando actualizaciones del ciclo de vida. Infineon generó ingresos significativos en el sector automotriz durante 2024, lo que demuestra que el silicio sigue siendo el ancla del valor de la plataforma. No obstante, los modelos de suscripción de software proporcionan flujos de ingresos recurrentes que amortiguan la erosión de precios del hardware y justifican una mayor inversión inicial en I+D. Los proveedores de middleware que agrupan marcos AUTOSAR-Adaptive con pilas de diagnóstico se posicionan ahora como socios esenciales en lugar de proveedores complementarios, remodelando las jerarquías de adquisición.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, Mientras las Flotas Comerciales se Aceleran

Los automóviles de pasajeros representaron el 70,55% de la participación del mercado de sistemas embebidos en automóviles en 2024 gracias a los volúmenes globales de vehículos ligeros y al creciente contenido por unidad. Los ciclos de actualización del infoentretenimiento se han acortado a cadencias similares a las de los teléfonos inteligentes, lo que exige mayor memoria flash embebida y capacidad de cómputo. El tamaño del mercado de sistemas embebidos en automóviles vinculado a autobuses y autocares crece a un 7,22% hasta 2030, superando a todas las categorías a medida que las ciudades electrifican sus flotas de transporte público.

Las agencias urbanas ven los autobuses eléctricos como centros de datos móviles que requieren diagnósticos sofisticados de baterías, análisis de mantenimiento predictivo y gestión remota de software, lo que eleva la demanda de semiconductores por vehículo. Los camiones comerciales ligeros también integran telemática y dispositivos de registro electrónico para cumplir con los informes regulatorios, impulsando un crecimiento moderado. El corredor de carga autónoma piloto de Daimler con Waymo ha señalado que los controladores de dominio de alto rendimiento se extenderán más allá de los automóviles de pasajeros, ampliando los mercados direccionables para los proveedores.

Por Componente: Los Microcontroladores Lideran, los Dispositivos de Memoria se Disparan

Los microcontroladores representaron el 39,22% de la participación del mercado de sistemas embebidos en automóviles en 2024, actuando como cerebros deterministas para el frenado antibloqueo, la dirección asistida y las funciones de carrocería. Su liderazgo se mantiene seguro ya que los controladores zonales siguen dependiendo de núcleos en tiempo real a prueba de fallos para la actuación. Sin embargo, se proyecta que el tamaño del mercado de sistemas embebidos en automóviles para los dispositivos de memoria crezca más rápido, a una CAGR del 8,33%, porque las arquitecturas ricas en sensores requieren almacenamiento de alto ancho de banda para almacenar en búfer los datos de percepción durante las maniobras autónomas.

Los dispositivos LPDDR5X emergentes están entrando en producción en volumen, abordando las tensiones térmicas únicas de las instalaciones bajo el capó. La demanda de memoria NOR flash de alta densidad está aumentando simultáneamente para admitir reversiones seguras de firmware por vía inalámbrica. Los circuitos integrados transceptores añaden un crecimiento constante pero más lento, lo que refleja la creciente penetración de Ethernet automotriz y módems 5G-V2X que permiten la activación de funciones definidas por software a lo largo del ciclo de vida del vehículo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Seguridad Domina, el Infoentretenimiento se Expande

Los sistemas de seguridad y protección concentraron el 36,45% de la participación del mercado de sistemas embebidos en automóviles en 2024 debido a los mandatos globales de control electrónico de estabilidad, mantenimiento de carril y detección de peatones. Estas funciones requieren detección redundante y procesamiento de paso de bloqueo, impulsando el volumen de microcontroladores ASIL-D. La expansión más rápida proviene del infoentretenimiento y la telemática, proyectada a una CAGR del 7,55% hasta 2030, ya que todos los fabricantes de automóviles buscan ingresos por servicios conectados. El tamaño del mercado de sistemas embebidos en automóviles se asigna, por tanto, cada vez más a grandes unidades centrales con pantalla táctil que albergan hasta ocho núcleos de CPU y unidades de procesamiento gráfico dedicadas para gráficos en 3D.

La suscripción recurrente de Tesla para conectividad premium ejemplifica el potencial de monetización posventa que hace que los controladores de dominio de alta especificación sean económicamente atractivos. Mientras tanto, los controladores del tren motriz adoptan controladores de puerta de banda ancha para cumplir con normas de eficiencia más estrictas, lo que sostiene una demanda estable incluso cuando el volumen se desplaza hacia topologías de batería eléctrica.

Análisis Geográfico

Asia-Pacífico capturó el 44,38% de la participación del mercado de sistemas embebidos en automóviles en 2024, anclada por las significativas ventas de unidades de vehículos eléctricos de China y los gigantes regionales de semiconductores que acortan las cadenas logísticas. La participación del mercado de sistemas embebidos en automóviles en China, Japón y Corea del Sur se ve reforzada por los mandatos de localización bajo iniciativas como "Fabricado en China 2025", que apunta a un contenido significativo de chips nacionales para 2030 [3]"Estadísticas de Producción de Vehículos CAAM 2024," Asociación China de Fabricantes de Automóviles, caam.org.cn. Taiwan Semiconductor Manufacturing Company y Samsung suministran nodos avanzados para controladores de alto rendimiento, mientras que Sony y Panasonic entregan sensores de imagen clasificados para ciclos de temperatura automotriz. El crecimiento regional a una CAGR del 6,67% se impulsa además por los subsidios gubernamentales para autobuses eléctricos de batería, estimulando la demanda de inversores de tracción de alto voltaje.

América del Norte sigue como el segundo mayor contribuyente, respaldada por la Ley de Inversión en Infraestructura y Empleo que asignó 7.500 millones de USD para corredores de carga a nivel nacional. Los fabricantes de equipos originales del área de Detroit están reescribiendo las arquitecturas eléctricas en torno a centros de cómputo centralizados que simplifican la implementación de actualizaciones inalámbricas, reforzando los pedidos de puertas de enlace reforzadas en ciberseguridad. Las reservas de litio y níquel de Canadá permiten un suministro de baterías verticalmente integrado, fomentando la producción nacional de microcontroladores de gestión de baterías para mitigar los riesgos geopolíticos.

Europa mantiene un peso significativo debido a los estrictos requisitos del Reglamento General de Seguridad 2. La industria automotriz alemana invirtió en programas de vehículos eléctricos durante 2024, incluidos presupuestos dedicados para módulos de potencia de carburo de silicio y pilas de comunicación segura. El cumplimiento de UNECE R155/R156 acelera la demanda de módulos de seguridad de hardware embebidos, beneficiando a proveedores como Infineon y NXP que suministran eSIM y coprocesadores de elemento seguro. El sur de Europa y el este de Europa continúan expandiendo sus huellas de fabricación de electrónica para diversificarse más allá del suministro centrado en Asia, lo que ayuda a la mitigación de riesgos pero añade una sobrecarga logística moderada.

Panorama Competitivo

El mercado de sistemas embebidos en automóviles exhibe una concentración moderada. Infineon, NXP, STMicroelectronics, Renesas y Texas Instruments aprovechan sus dilatados historiales de calificación y su experiencia en empaquetado de grado automotriz para disuadir a los nuevos participantes. Los recientes cambios estratégicos enfatizan las soluciones integradas de software. La plataforma S32G de NXP incluye cargadores de arranque seguros por vía inalámbrica, mientras que la adquisición de la fábrica Newport de Nexperia tiene como objetivo garantizar capacidad de 200 mm para nodos automotrices heredados.

Los competidores horizontales incluyen NVIDIA, Qualcomm y AMD, cuyos aceleradores de IA derivados de centros de datos están siendo adaptados para la conducción autónoma. Su entrada impulsa a los proveedores tradicionales a mejorar el rendimiento gráfico y de aprendizaje automático. En el lado de la oferta, los fabricantes de dispositivos integrados están formando alianzas de intercambio de fundición para distribuir la carga de capital; por ejemplo, Infineon y United Microelectronics Corp. firmaron una reserva de capacidad a largo plazo para obleas de potencia de 300 mm. Las empresas emergentes que ofrecen diseños de referencia de puertas de enlace zonales con pilas de ciberseguridad precertificadas atraen a los fabricantes de equipos originales que buscan ciclos de homologación más rápidos, lo que indica que la innovación en nichos sigue siendo viable a pesar de las altas barreras de capital.

El poder de la cadena de valor también se está desplazando hacia arriba a medida que los fabricantes de equipos originales anuncian centros de diseño conjuntos. La iniciativa de sistema en chip personalizado de Hyundai con Samsung Foundry demuestra el creciente apetito por el silicio a medida que equilibra de manera óptima la potencia, el costo y el cumplimiento normativo. Por el contrario, los proveedores que carecen de activos de software escalables corren el riesgo de ser relegados a la condición de productos básicos, lo que impulsa una ola de colaboraciones como la alianza de Bosch con Arm para codefinir las próximas islas de seguridad para clústeres de cómputo heterogéneos.

Líderes de la Industria de Sistemas Embebidos en Automóviles

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics NV

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: QNX y Vector firmaron un memorando de entendimiento para codesarrollar una plataforma de software vehicular fundamental que ayude a los fabricantes de equipos originales a acelerar los lanzamientos de vehículos definidos por software.

- Junio de 2025: Bosch presentó el sensor de presión de neumáticos MEMS SMP290 con Bluetooth para ofrecer monitoreo en tiempo real y mejorar la seguridad de conducción.

- Junio de 2025: Elektrobit y Foxconn acordaron cocrear EV.OS, un marco de software impulsado por IA destinado a acortar los ciclos de desarrollo de vehículos eléctricos.

- Marzo de 2025: Infineon anunció planes para una familia de microcontroladores basada en RISC-V bajo su marca AURIX™ para ampliar la diversidad de arquitecturas en dominios de seguridad crítica.

Alcance del Informe Global del Mercado de Sistemas Embebidos en Automóviles

| Hardware |

| Software |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Sensores |

| Transceptores |

| Dispositivos de Memoria |

| Microcontroladores |

| Control de Tren Motriz y Chasis |

| Infoentretenimiento y Telemática |

| Seguridad y Protección |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Hardware | |

| Software | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Componente | Sensores | |

| Transceptores | ||

| Dispositivos de Memoria | ||

| Microcontroladores | ||

| Por Aplicación | Control de Tren Motriz y Chasis | |

| Infoentretenimiento y Telemática | ||

| Seguridad y Protección | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas embebidos en automóviles en 2025?

Se valora en 55.510 millones de USD en 2025 con una CAGR proyectada del 6,01% hasta 2030.

¿Qué región lidera el gasto en electrónica embebida automotriz?

Asia-Pacífico concentra el 44,38% de los ingresos globales, impulsada por las políticas de vehículos eléctricos en China, Japón y Corea del Sur.

¿Qué categoría de componentes crece más rápido?

Los dispositivos de memoria muestran el mayor crecimiento con una CAGR del 8,33% debido a las crecientes necesidades de almacenamiento de datos en vehículos con gran cantidad de sensores.

¿Qué segmento de aplicación concentra la mayor participación de ingresos?

Los sistemas de seguridad y protección lideran con el 36,45% de los ingresos de 2024 debido a los mandatos regulatorios globales.

Última actualización de la página el: