Tamaño y Participación del Mercado de Automatización Total de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

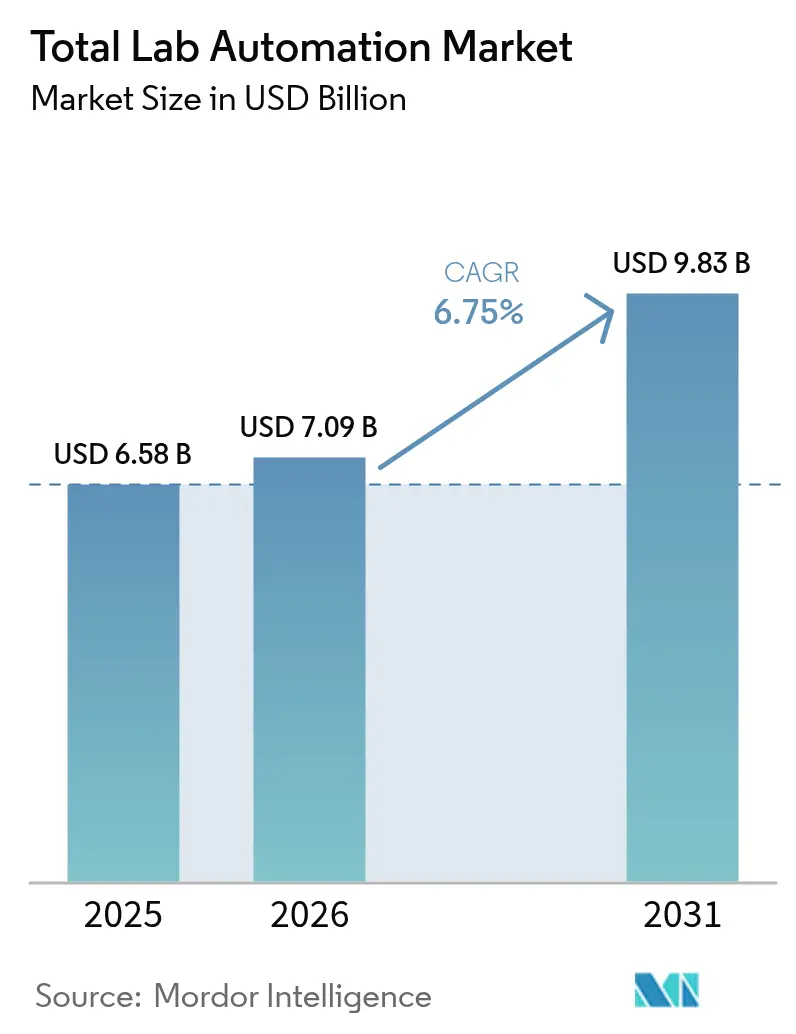

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Total de Laboratorio por Mordor Intelligence

El tamaño del mercado de automatización total de laboratorio fue valorado en USD 6,58 mil millones en 2025 y se estima que crecerá desde USD 7,09 mil millones en 2026 hasta alcanzar USD 9,83 mil millones en 2031, a una CAGR del 6,75% durante el período de pronóstico (2026-2031). La migración continua desde flujos de trabajo manuales hacia islas de automatización integradas, el aumento de los costos de cumplimiento normativo bajo el IVDR de la UE y las demandas de control de calidad en la fabricación de terapias celulares y génicas mantienen el flujo de capital hacia manejadores de líquidos de alto rendimiento, sistemas de pistas y software de información de laboratorio. Los laboratorios hospitalarios citan tasas de vacantes de técnicos de dos dígitos, por lo que los equipos de gestión ven la robótica como una cobertura frente a la volatilidad del personal. Los proveedores ahora incorporan firmware de inteligencia artificial que detecta la deriva de calibración antes de que se produzcan tiempos de inactividad, lo que proporciona a los responsables de adquisiciones una justificación adicional para compras de seis cifras. En conjunto, estos factores posicionan al mercado de automatización total de laboratorio para un crecimiento sostenido de dígito medio como resultado de la expansión de la adopción desde laboratorios de referencia de primer nivel hasta centros regionales de volumen medio.

Conclusiones Clave del Informe

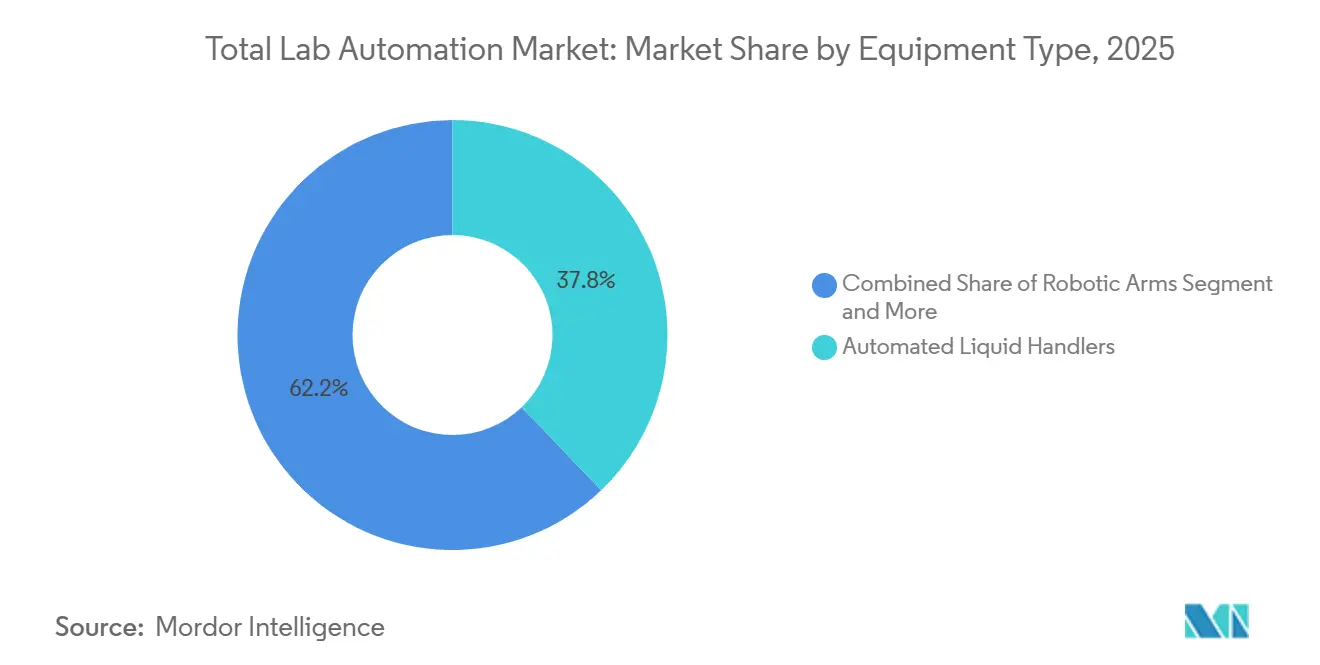

- Por tipo de equipo, los manejadores de líquidos automatizados lideraron con el 37,83% de la participación del mercado de automatización total de laboratorio en 2025, mientras que se proyecta que los sistemas automatizados de almacenamiento y recuperación se expandan a una CAGR del 8,41% hasta 2031.

- Por software, los sistemas de gestión de información de laboratorio representaron el 45,67% del tamaño del mercado de automatización total de laboratorio en 2025, y los cuadernos de laboratorio electrónicos avanzan a una CAGR del 8,01% hasta 2031.

- Por alcance de la automatización, la automatización analítica y de laboratorio central capturó el 50,21% de los ingresos de 2025, aunque las soluciones post-analíticas registran la CAGR más rápida del 7,21% durante el período de pronóstico.

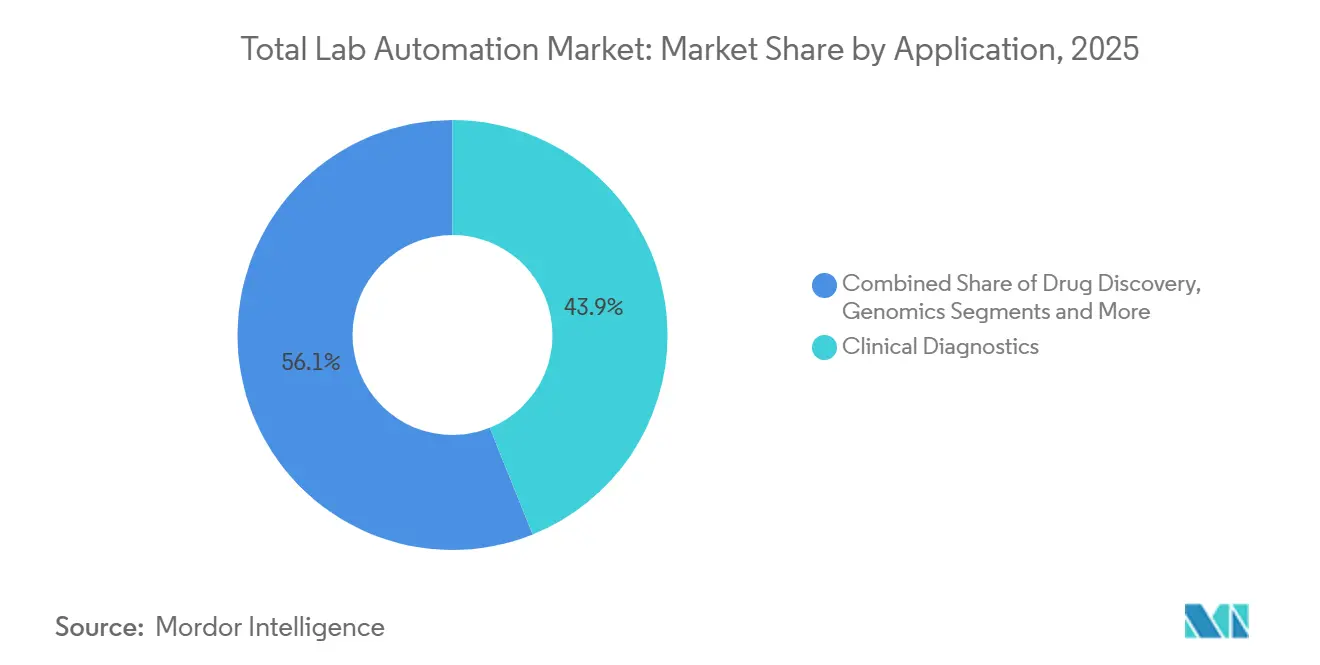

- Por aplicación, el diagnóstico clínico representó el 43,92% del tamaño del mercado de automatización total de laboratorio en 2025, mientras que la genómica crece a una CAGR del 7,99% entre 2026-2031.

- Por usuario final, los hospitales y laboratorios de referencia diagnóstica representaron el 42,68% de la participación en 2025, mientras que las ORC y las CDMO registran la CAGR más alta del 7,02% hasta 2031.

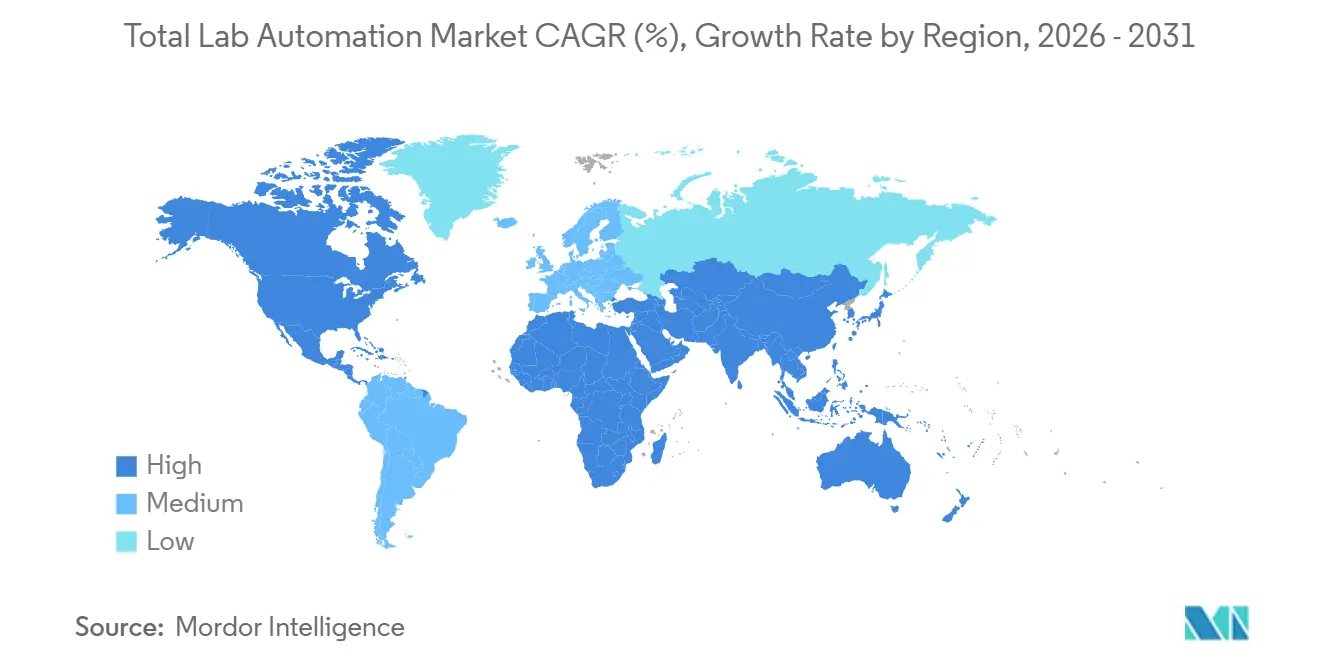

- Por geografía, América del Norte contribuyó con el 38,11% de los ingresos de 2025 y Asia-Pacífico está proyectada para crecer a una CAGR del 6,99%, reduciendo la brecha para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Total de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración del mantenimiento predictivo habilitado por IA | +1.2% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Ciclo de actualización impulsado por el IVDR de la UE en diagnóstico clínico | +1.5% | Europa, con extensión al Reino Unido y Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda de control de calidad de alto rendimiento en la fabricación de terapias celulares y génicas | +1.3% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Microlaboratorios descentralizados y de ensayos virtuales | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Aumento de los volúmenes de biobanco que requieren almacenamiento automatizado ultrafrío | +0.7% | Global, concentrado en centros de investigación | Largo plazo (≥ 4 años) |

| Construcciones de hospitales inteligentes financiadas por el gobierno (CCG y China) | +1.0% | Oriente Medio (CCG), China, con extensión al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración del Mantenimiento Predictivo Habilitado por IA

Los algoritmos de aprendizaje automático ahora se incluyen en el firmware de los manejadores de líquidos, prediciendo el desgaste de los sellos de las bombas y la deriva de los brazos robóticos antes de que los tiempos de inactividad interrumpan las ejecuciones de muestras. Un estudio de 2025 realizado en laboratorios clínicos y de investigación mostró que el tiempo medio de reparación se redujo en aproximadamente un 30%, mejorando directamente la utilización de los instrumentos.[1]Mayo Clinic Laboratories, "Estudio de Caso de Mantenimiento Predictivo," mayocliniclabs.com Las organizaciones de investigación por contrato con acuerdos de servicio sujetos a penalizaciones son las primeras en adoptarlo, mientras que los hospitales valoran que las alertas predictivas se alineen con las ventanas de mantenimiento programado. Sin embargo, una encuesta de 2025 a científicos de laboratorio reveló un uso generalizado de «IA en la sombra» mediante chatbots de consumo que quedan fuera de los sistemas validados, exponiendo brechas en la trazabilidad de auditoría que la FDA está comenzando a examinar. A medida que los reguladores establecen orientaciones, es probable que la IA integrada por los proveedores supere a las soluciones informales, reforzando el impulso de este factor.

Ciclo de Actualización Impulsado por el IVDR de la UE en Diagnóstico Clínico

El Reglamento de Diagnóstico In Vitro de la Unión Europea estableció plazos de transición para mayo de 2022 y mayo de 2025 que obligaron a los laboratorios a retirar los dispositivos heredados de Clase B, C y D o a validar costosas adaptaciones de middleware. Muchas instalaciones optaron por islas de automatización llave en mano que agrupan analizadores, pistas y software conforme en una única evaluación de conformidad. Los equipos de adquisiciones condensaron hojas de ruta plurianuales en ciclos de compra de 18 meses, generando picos de demanda que persisten hasta 2026 a medida que expiran los períodos de gracia. Las cláusulas de evaluación del rendimiento en tiempo real incorporadas en el reglamento también requieren una agregación continua de datos, algo que los equipos independientes no pueden ofrecer sin nuevo middleware. Estos factores de cumplimiento combinados convierten al IVDR en el catalizador de crecimiento a corto plazo más significativo para el mercado de automatización total de laboratorio en Europa.

Demanda de Control de Calidad de Alto Rendimiento en la Fabricación de Terapias Celulares y Génicas

Las terapias autólogas con células CAR-T y las terapias alogénicas con células madre generan miles de pruebas de esterilidad, potencia e identidad específicas de cada lote que la pipetación manual no puede escalar. Los principales CDMO invirtieron fuertemente en manejadores de líquidos con eliminación de puntas estériles y recintos ambientales para cumplir con los mandatos de calidad de la FDA 21 CFR Parte 211 y el Anexo 1 de la EMA.[2]Lonza, "Anuncio de Inversión en el Campus de Vacaville," lonza.com En el campus de Lonza en Vacaville, una renovación de USD 500 millones vinculó directamente los datos del biorreactor aguas arriba con los análisis aguas abajo, reduciendo en horas los plazos de liberación de lotes. Thermo Fisher Scientific realizó movimientos similares, combinando biorreactores de un solo uso con módulos automatizados de llenado y acabado que transmiten datos de proceso al núcleo del LIMS.[3]Thermo Fisher Scientific, "Expansión de la Fabricación de Biológicos," thermofisher.com Estas inversiones demuestran que la automatización se está convirtiendo en un requisito indispensable para la economía de las terapias celulares y génicas, más que en una mejora opcional de la eficiencia.

Construcciones de Hospitales Inteligentes Financiadas por el Gobierno

Los estados del Consejo de Cooperación del Golfo y varias provincias chinas estipulan la preparación para la automatización en las nuevas licitaciones hospitalarias, incorporando sistemas de pistas, middleware y brazos robóticos en la fase de diseño. El centro PureLab de los Emiratos Árabes Unidos consolida muestras de múltiples hospitales bajo la acreditación ISO 15189, reduciendo los costos laborales por prueba y armonizando las métricas de calidad. Las comisiones provinciales de salud de China están impulsando centros de diagnóstico regionales similares que procesan hasta 15.000 muestras diarias, emulando el punto de referencia de rendimiento de Mayo Clinic en Rochester. Los requisitos de contenido local empujan a los proveedores multinacionales hacia empresas conjuntas, aunque el enorme potencial de volumen compensa la compresión de márgenes, generando una poderosa corriente de demanda anclada en el gobierno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX de siete cifras y largo retorno de la inversión para islas de Automatización Total de Laboratorio completas | -1.1% | Global, agudo en laboratorios de tamaño medio | Mediano plazo (2–4 años) |

| Brechas de middleware heredado con analizadores de nueva generación | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de ciberseguridad y soberanía de datos | -0.7% | Global, estricto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro en mecatrónica de precisión | -0.8% | Global, concentrado en la base de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

CAPEX de Siete Cifras y Largo Retorno de la Inversión para Islas de Automatización Total de Laboratorio Completas

Las islas de automatización completas a menudo superan el USD 1 millón una vez contabilizados el hardware de pistas, las licencias de middleware y las modificaciones edilicias. Un estudio revisado por pares en un hospital surcoreano situó el período de recuperación entre 3,54 y 6,24 años, incluso tras una reducción del 86-90% en los pasos manuales. Los laboratorios de volumen medio que procesan menos de 5.000 muestras diarias tienen dificultades para superar los obstáculos presupuestarios de capital, optando en cambio por módulos pre- o post-analíticos incrementales. Este patrón de adopción escalonada modera la trayectoria general de crecimiento del mercado de automatización total de laboratorio a pesar de los claros beneficios de eficiencia a largo plazo.

Brechas de Middleware Heredado con Analizadores de Nueva Generación

Muchos laboratorios aún utilizan middleware de 10 años de antigüedad que no puede analizar HL7 FHIR ni los paquetes de datos propietarios enviados por los analizadores modernos. La validación de interfaces para cada nueva conexión puede consumir varias semanas de trabajo informático, prolongando la puesta en marcha de los instrumentos y exponiendo el riesgo de transcripción manual. Los proveedores de middleware ofrecen rutas de actualización, pero las migraciones de esquemas y la reentrenamiento del personal elevan los costos totales de propiedad, retrasando los ciclos de renovación de analizadores. Los organismos de normalización trabajan en modelos de datos unificados, aunque los retrasos en la implementación hacen de esto un obstáculo persistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Manejadores de Líquidos Anclan los Flujos de Trabajo Farmacéuticos

Los manejadores de líquidos automatizados representaron el 37,83% de la participación del mercado de automatización total de laboratorio en 2025, subrayando su papel en ELISA, el cribado de alto rendimiento y la extracción de ácidos nucleicos. Los brazos robóticos transportan gradillas de muestras entre centrífugas, analizadores y módulos de archivo, formando la columna vertebral mecánica de muchas islas. Los sistemas automatizados de almacenamiento y recuperación, el subsegmento de más rápido crecimiento con una CAGR del 8,41%, protegen millones de viales de biobanco a menos 80 °C, rastreando códigos de barras y registros de cadena de custodia. En conjunto, estas plataformas ilustran el giro del sector hacia ecosistemas modulares donde el hardware especializado colabora a través de middleware en lugar de soluciones monolíticas de un único proveedor.

Los dispositivos de segundo nivel —analizadores de química clínica, manejadores automatizados de placas y accesorios robóticos especializados— completan el panorama de equipos. Los hospitales prefieren las pistas de química-inmunoanálisis que garantizan la entrega en el mismo día, mientras que los laboratorios de proteómica dependen de los manejadores de placas que alimentan los espectrómetros de masas. Los proveedores que se centran en nichos de rendimiento específicos, como la dispensación de subnanolitros o la velocidad de recuperación criogénica, ganan contratos incluso frente a conglomerados diversificados, manteniendo un tejido competitivo vibrante dentro del mercado de automatización total de laboratorio.

Por Software: El Dominio del LIMS Enfrenta la Disrupción del ELN

Los sistemas de gestión de información de laboratorio representaron el 45,67% de los ingresos de software en 2025, proporcionando seguimiento de muestras, trazabilidad de auditoría y firmas electrónicas que satisfacen la FDA 21 CFR Parte 11 e ISO 17025. Sin embargo, los cuadernos de laboratorio electrónicos están en camino de alcanzar una CAGR del 8,01% a medida que los investigadores abandonan el papel en favor de registros buscables y conectados a la nube. Las encuestas a usuarios muestran que solo el 62% está satisfecho con los ELN actuales y apenas el 5% puede analizar datos dentro de la plataforma, impulsando la demanda de ofertas de próxima generación con análisis integrados. Los sistemas de gestión de datos científicos, los LIS y los sistemas de datos de cromatografía ocupan nichos especializados, pero requieren una estrecha integración de middleware para evitar archivos aislados.

Los equipos de adquisiciones ahora evalúan las hojas de ruta de software con tanto cuidado como las especificaciones de hardware. Un hospital puede implementar un LIS para informes de pacientes, un LIMS para la logística de muestras y un ELN para el desarrollo de métodos, cada uno requiriendo interfaces seguras. Los proveedores que ofrecen herramientas de integración de bajo código ganan preferencia, señalando la interoperabilidad del software como un criterio de compra futuro en todo el mercado de automatización total de laboratorio.

Por Alcance de la Automatización: La Automatización Post-Analítica Gana Impulso

La automatización analítica y de laboratorio central capturó el 50,21% del gasto de 2025 porque las pistas de química e inmunoanálisis ofrecen los ahorros laborales más claros. Sin embargo, los módulos post-analíticos —verificación automática, archivo y conciliación de datos— muestran la CAGR más rápida del 7,21% a medida que los laboratorios reconocen que la liberación de resultados, no la ejecución de ensayos, a menudo determina el reloj de tiempo de respuesta. Los algoritmos de verificación automática comparan los hallazgos con el historial del paciente, liberando a los técnicos para revisiones complejas y reduciendo el tiempo promedio de liberación de resultados en minutos significativos.

La robótica pre-analítica que destapa, alicuota y clasifica tubos protege la integridad de las muestras en la fase inicial. Las islas de alcance completo prometen automatización de extremo a extremo, pero siguen siendo viables principalmente para centros de megavolumen que procesan más de 5.000 muestras diarias. Los hospitales de volumen medio adoptan primero módulos pre- o post-analíticos, añadiendo pistas de laboratorio central cuando los volúmenes escalan, una vía incremental que amplía la base direccionable del mercado de automatización total de laboratorio.

Por Aplicación: La Genómica Supera al Diagnóstico Tradicional

El diagnóstico clínico contribuyó con el 43,92% de los ingresos de 2025, impulsado por paneles de rutina reembolsados por rendimiento. Sin embargo, la genómica registra una CAGR del 7,99% a medida que la caída de los costos de secuenciación desbloquea las pruebas oncológicas, de enfermedades raras y farmacogenómicas. El NovaSeq X de Illumina, lanzado en 2024, acerca los costos del genoma a USD 200, catalizando proyectos piloto de cribado nacional. Las plataformas de automatización que integran la preparación de bibliotecas, la configuración de ejecuciones y la bioinformática posterior tienen una alta demanda.

El descubrimiento de fármacos, la proteómica, la metabolómica y la gestión de biobancos forman en conjunto una cola diversificada. Los manejadores de líquidos de alta densidad capaces de dispensación en nanolitros soportan el cribado en placas de 1.536 pocillos, mientras que los almacenes criogénicos mantienen viables las muestras de cohortes longitudinales durante décadas. Esta diversidad de casos de uso garantiza que el mercado de automatización total de laboratorio no dependa únicamente del diagnóstico clínico para su crecimiento.

Por Usuario Final: Las ORC y los CDMO Lideran el Crecimiento

Los hospitales y laboratorios de referencia diagnóstica retuvieron el 42,68% de los ingresos de 2025, aunque las ORC y los CDMO registran la CAGR más alta del 7,02%, reflejando la ola de externalización de la biofarmacéutica. Las pruebas de liberación de control de calidad, los ensayos de esterilidad y las verificaciones de potencia ahora se automatizan de forma rutinaria dentro de las instalaciones contratadas, acortando los plazos de liberación de lotes. La actualización de Lonza en Vacaville y los nuevos biorreactores de un solo uso de Thermo Fisher ejemplifican las inversiones en capacidad más automatización que los CDMO más pequeños se apresuran a igualar.

Los fabricantes farmacéuticos automatizan los estudios de estabilidad y las pruebas de liberación en tiempo real, mientras que los institutos académicos agrupan presupuestos de subvenciones para compartir núcleos de automatización. Los laboratorios de referencia gubernamentales adoptan la robótica en instalaciones de nivel de bioseguridad para limitar la exposición a patógenos. Cada arquetipo valora una métrica de retorno diferente —costo laboral, rendimiento de muestras, cumplimiento normativo o seguridad—, ampliando la diversidad de soluciones dentro del mercado de automatización total de laboratorio.

Análisis Geográfico

América del Norte generó el 38,11% de los ingresos de 2025, ya que los aranceles de Medicare recompensan la entrega rápida y los laboratorios abordan las vacantes de técnicos de dos dígitos. El laboratorio central de Mayo Clinic en Rochester maneja más de 6 millones de pruebas anuales tras reducir a la mitad el volumen de sangre requerido mediante analizadores de micromuestras, subrayando la escala alcanzable bajo islas completas. La instalación en 2026 por parte de Labcorp de la plataforma cobas Mass Spec introdujo los inmunoanálisis por espectrometría de masas en los laboratorios comerciales de EE. UU., elevando la sofisticación de la automatización e impulsando a los competidores a evaluar actualizaciones similares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,99% hasta 2031. Los gobiernos provinciales de China financian centros de diagnóstico regionales con pistas integradas, mientras que India incorpora cláusulas de automatización en las licitaciones de hospitales de nueva construcción. El envejecimiento de la población japonesa impulsa la demanda de analizadores de hematología y coagulación, y Singapur se posiciona como un centro de startups de automatización. En conjunto, estas tendencias reducen la brecha histórica de volumen con América del Norte y amplían la huella del mercado de automatización total de laboratorio hacia el este.

La considerable participación de Europa se debe a los plazos del IVDR que agrupan la sustitución de analizadores y middleware en adquisiciones únicas. Existen bolsas más pequeñas pero de rápido crecimiento en América del Sur, Oriente Medio y África. El centro PureLab de los Emiratos Árabes Unidos procesa muestras de múltiples hospitales bajo la acreditación ISO 15189, ilustrando un modelo de regionalización que Brasil y México observan de cerca. Los laboratorios de mercados emergentes a menudo comienzan con soluciones modulares, avanzando hacia islas completas a medida que maduran el reembolso y la infraestructura.

Panorama Competitivo

El mercado de automatización total de laboratorio sigue siendo moderadamente fragmentado. Danaher, Roche Diagnostics, Siemens Healthineers y Abbott Laboratories forman el grupo líder, aunque ninguno supera el 20% de participación, dejando espacio para innovadores de nicho. La adquisición en 2024 por parte de Danaher de una startup de middleware impulsada por IA subraya la carrera armamentista hacia el mantenimiento predictivo y la inteligencia de orquestación. Roche combina módulos de química, inmunoanálisis y espectrometría de masas emergente en una única pista, apostando por una evaluación de conformidad consolidada para ganar laboratorios presionados por el IVDR.

Los especialistas prosperan en espacios en blanco. Opentrons Labworks vende manejadores de líquidos de código abierto por menos de USD 10.000, desbloqueando la robótica para laboratorios académicos. Biosero y Formulatrix integran dispositivos de terceros a través de SDK de software, ofreciendo celdas de proveedor neutral para la cristalografía de proteínas y el cribado de alto rendimiento. Los expertos en almacenamiento criogénico Brooks y Azenta dominan la automatización ultrafrío, un nicho de rápida expansión vinculado al crecimiento de los biobancos.

Las leyes de ciberseguridad y soberanía de datos impulsan la demanda de LIMS en las instalaciones en jurisdicciones que restringen las transferencias transfronterizas. Los proveedores locales en China e India ganan participación cuando los multinacionales prefieren la implementación en la nube. En general, los proveedores capaces de combinar fiabilidad de hardware, apertura de middleware y soporte de validación están posicionados para superar a quienes compiten principalmente en especificaciones mecánicas.

Líderes de la Industria de Automatización Total de Laboratorio

Danaher Corp. (Beckman Coulter)

Roche Diagnostics International AG

Siemens Healthineers AG

Abbott Laboratories

Tecan Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Labcorp comenzó a implementar la plataforma cobas Mass Spec de Roche Diagnostics en Burlington, Carolina del Norte, introduciendo los inmunoanálisis por espectrometría de masas en los laboratorios comerciales de EE. UU.

- Diciembre de 2025: Thermo Fisher Scientific añadió 8 biorreactores de un solo uso y múltiples líneas de llenado y acabado, respaldados por un programa de habilitación digital de USD 1,5 millones que vincula los datos de proceso con los análisis.

- Enero de 2025: Cimcorp y Murata Machinery se asociaron para presentar lanzaderas de doble alcance y almacenes de muestras totalmente automatizados «Dreamfield», avanzando en soluciones de almacenamiento refrigerado de alta densidad para laboratorios.

- Diciembre de 2024: Thermo Fisher Scientific lanzó la Suite InnoviGene, automatizando la electroforesis capilar para el análisis genómico y mejorando la reproducibilidad en los flujos de trabajo de medicina de precisión.

Alcance del Informe Global del Mercado de Automatización Total de Laboratorio

La Automatización Total de Laboratorio (ATL) es un sistema de automatización de laboratorio para llevar a cabo actividades muy repetitivas. Se utiliza equipamiento robótico en lugar de operadores humanos para preparar y transportar muestras.

El Informe del Mercado de Automatización Total de Laboratorio está segmentado por Tipo de Equipo (Manejadores de Líquidos, Brazos Robóticos, Sistemas de Almacenamiento, Analizadores y Manejadores de Placas), Software (LIMS, SDMS, ELN, LIS y CDS), Alcance de la Automatización (Pre-Analítico, Analítico, Post-Analítico e Islas de Automatización Total de Laboratorio), Aplicación (Diagnóstico, Genómica, Descubrimiento de Fármacos y Más), Usuario Final (Farmacéutica/Biotecnología y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Manejadores de Líquidos Automatizados |

| Brazos Robóticos |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| Analizadores de Química Clínica e Inmunoanálisis |

| Manejadores Automatizados de Placas |

| Sistemas de Gestión de Información de Laboratorio (LIMS) |

| Sistemas de Gestión de Datos Científicos (SDMS) |

| Cuadernos de Laboratorio Electrónicos (ELN) |

| Sistemas de Información de Laboratorio (LIS) |

| Sistemas de Datos de Cromatografía (CDS) |

| Automatización Pre-Analítica |

| Automatización Analítica / de Laboratorio Central |

| Automatización Post-Analítica |

| Islas de Automatización Total de Laboratorio |

| Diagnóstico Clínico |

| Genómica |

| Descubrimiento de Fármacos |

| Proteómica y Metabolómica |

| Gestión de Biobancos y Muestras |

| Empresas Farmacéuticas y de Biotecnología |

| ORC / CDMO |

| Hospitales y Laboratorios de Referencia Diagnóstica |

| Institutos Académicos y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Equipo | Manejadores de Líquidos Automatizados | |

| Brazos Robóticos | ||

| Sistemas Automatizados de Almacenamiento y Recuperación | ||

| Analizadores de Química Clínica e Inmunoanálisis | ||

| Manejadores Automatizados de Placas | ||

| Por Software | Sistemas de Gestión de Información de Laboratorio (LIMS) | |

| Sistemas de Gestión de Datos Científicos (SDMS) | ||

| Cuadernos de Laboratorio Electrónicos (ELN) | ||

| Sistemas de Información de Laboratorio (LIS) | ||

| Sistemas de Datos de Cromatografía (CDS) | ||

| Por Alcance de la Automatización | Automatización Pre-Analítica | |

| Automatización Analítica / de Laboratorio Central | ||

| Automatización Post-Analítica | ||

| Islas de Automatización Total de Laboratorio | ||

| Por Aplicación | Diagnóstico Clínico | |

| Genómica | ||

| Descubrimiento de Fármacos | ||

| Proteómica y Metabolómica | ||

| Gestión de Biobancos y Muestras | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| ORC / CDMO | ||

| Hospitales y Laboratorios de Referencia Diagnóstica | ||

| Institutos Académicos y Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de automatización total de laboratorio en 2031?

Se prevé que alcance USD 9,83 mil millones, expandiéndose a una CAGR del 6,75% durante 2026-2031.

¿Qué tipo de equipo genera los mayores ingresos en la actualidad?

Los manejadores de líquidos automatizados representaron el 37,83% de los ingresos de 2025, convirtiéndolos en el subsegmento de equipos líder.

¿Qué región geográfica crece más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 6,99%, la más rápida entre todas las regiones hasta 2031.

¿Cuál es la principal barrera que limita los nuevos proyectos de automatización?

El gasto de capital de siete cifras y los períodos de recuperación que superan los tres años siguen siendo las principales restricciones de adopción para los laboratorios de volumen medio.

¿Qué área de aplicación se expande más rápidamente?

Los flujos de trabajo de genómica, impulsados por la caída de los costos de secuenciación, avanzan a una CAGR del 7,99% hasta 2031.

¿Quiénes son los actores clave que dan forma a la dinámica competitiva?

Danaher, Roche Diagnostics, Siemens Healthineers y Abbott Laboratories lideran, mientras que innovadores como Opentrons, Biosero y Brooks Life Sciences explotan nichos especializados.

Última actualización de la página el: