Tamaño y Participación del Mercado de Cintas Transportadoras en la Industria Minera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

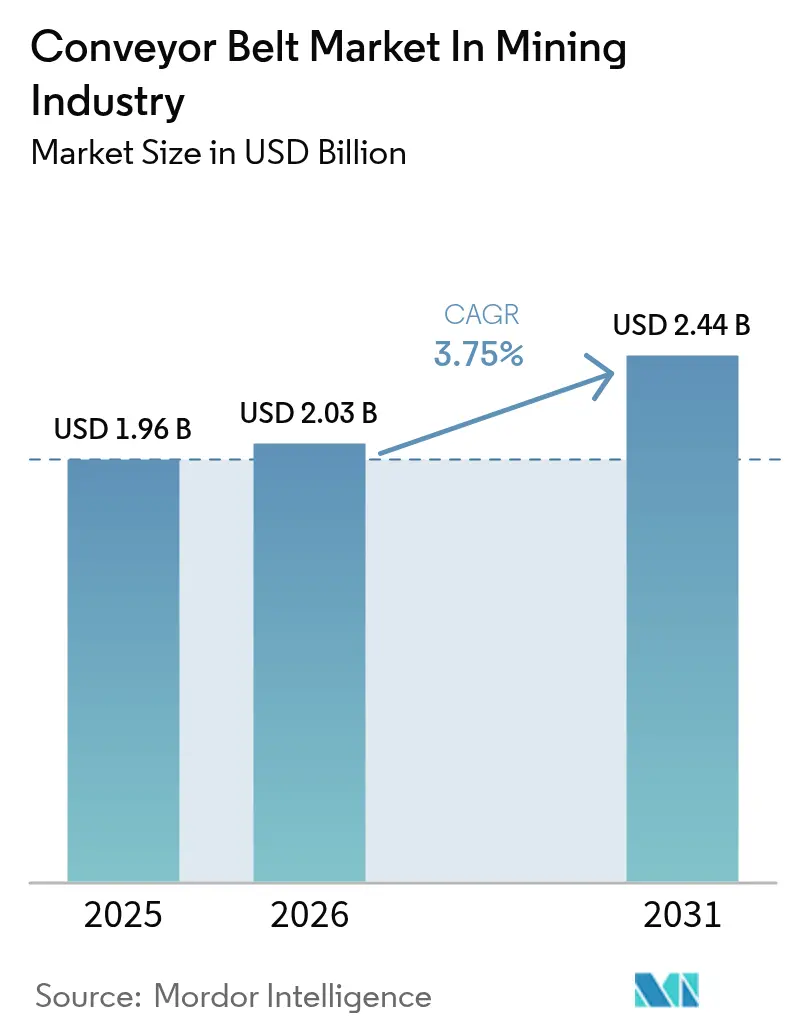

| Tamaño del Mercado (2026) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas Transportadoras en la Industria Minera por Mordor Intelligence

Se proyecta que el tamaño del mercado de cintas transportadoras en la industria minera alcance 1.950 millones de USD en 2025, 2.030 millones de USD en 2026, y llegue a 2.440 millones de USD en 2031, creciendo a una CAGR del 3,75% entre 2026 y 2031. Las minas están reasignando capital desde el transporte con camiones diésel hacia la trituración y el transporte en fosa electrificados, aunque la presión sobre el flujo de caja y los largos períodos de recuperación de la inversión frenan la conversión masiva. La creciente demanda de metales para baterías se traduce en mayores requisitos de rendimiento que favorecen las cintas terrestres de largo recorrido, mientras que los reguladores nacionales endurecen las normas de seguridad contra incendios y detección de proximidad que exigen compuestos de mayor calidad. La volatilidad de las materias primas, especialmente en acero y fibra de aramida, genera incertidumbre de costos justo cuando los prestamistas vinculan cláusulas ESG a la financiación de proyectos, lo que lleva a los operadores a examinar los costos del ciclo de vida en lugar de los precios nominales. Los proveedores capaces de agrupar cintas, monitoreo digital y servicio de campo en soluciones llave en mano están captando mayor participación de gasto a medida que las minas buscan mitigar la escasez de técnicos y el riesgo de puesta en marcha.

Conclusiones Clave del Informe

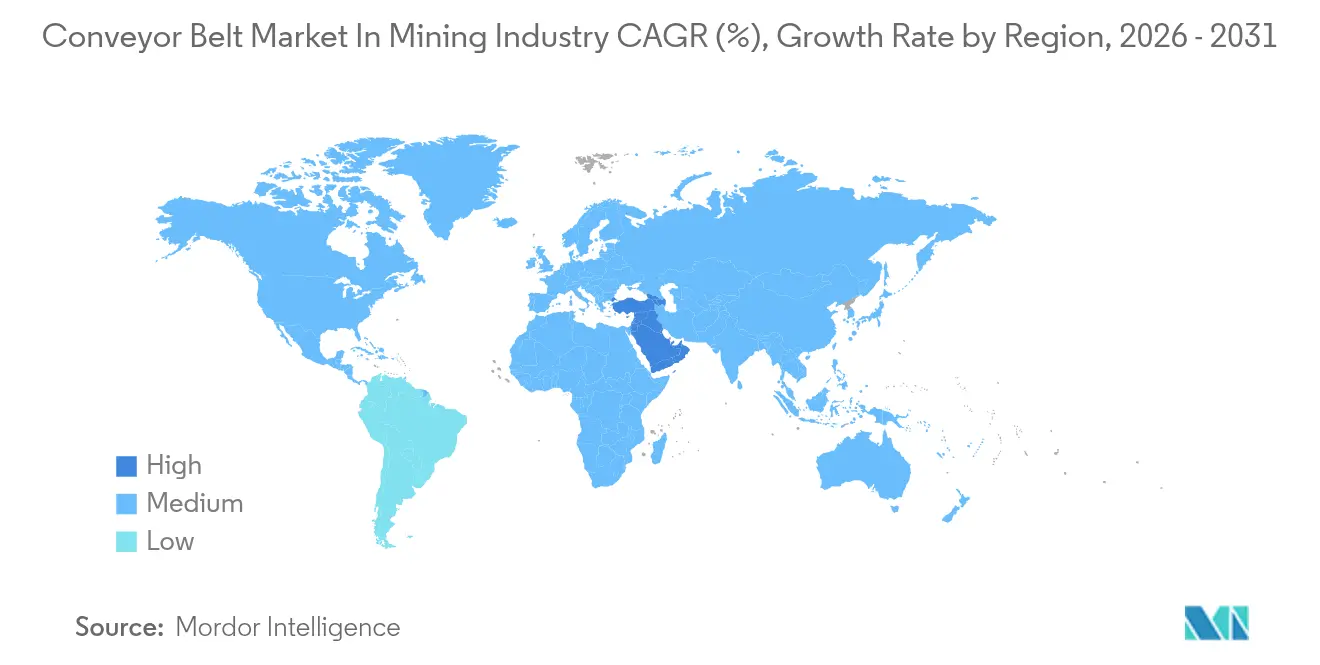

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,64% en 2025, mientras que se prevé que África se expanda a una CAGR del 4,19% hasta 2031.

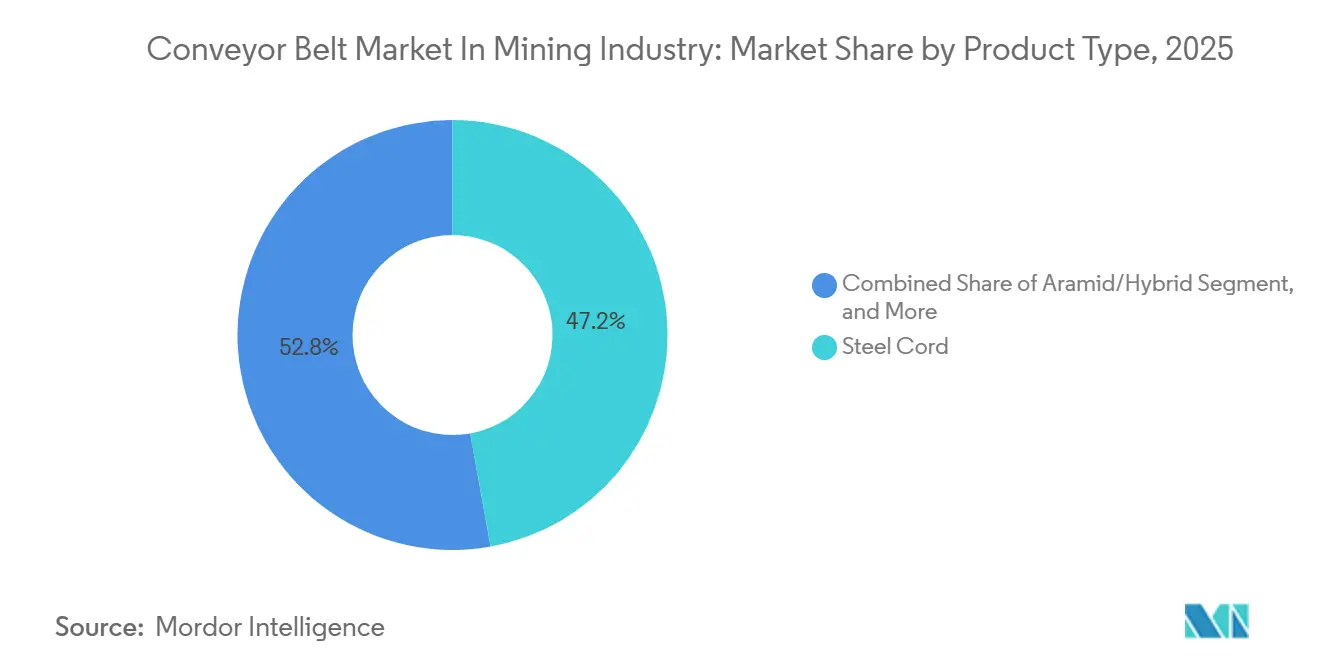

- Por tipo de producto, las cintas de cable de acero representaron el 47,17% de la participación del mercado de cintas transportadoras en 2025, mientras que las cintas de aramida e híbridas avanzan a una CAGR del 4,22% hasta 2031.

- Por tipo de accionamiento, los sistemas con engranaje representaron el 72,84% de las instalaciones en 2025, pero se proyecta que los accionamientos sin engranaje crezcan a una CAGR del 4,51% hasta 2031.

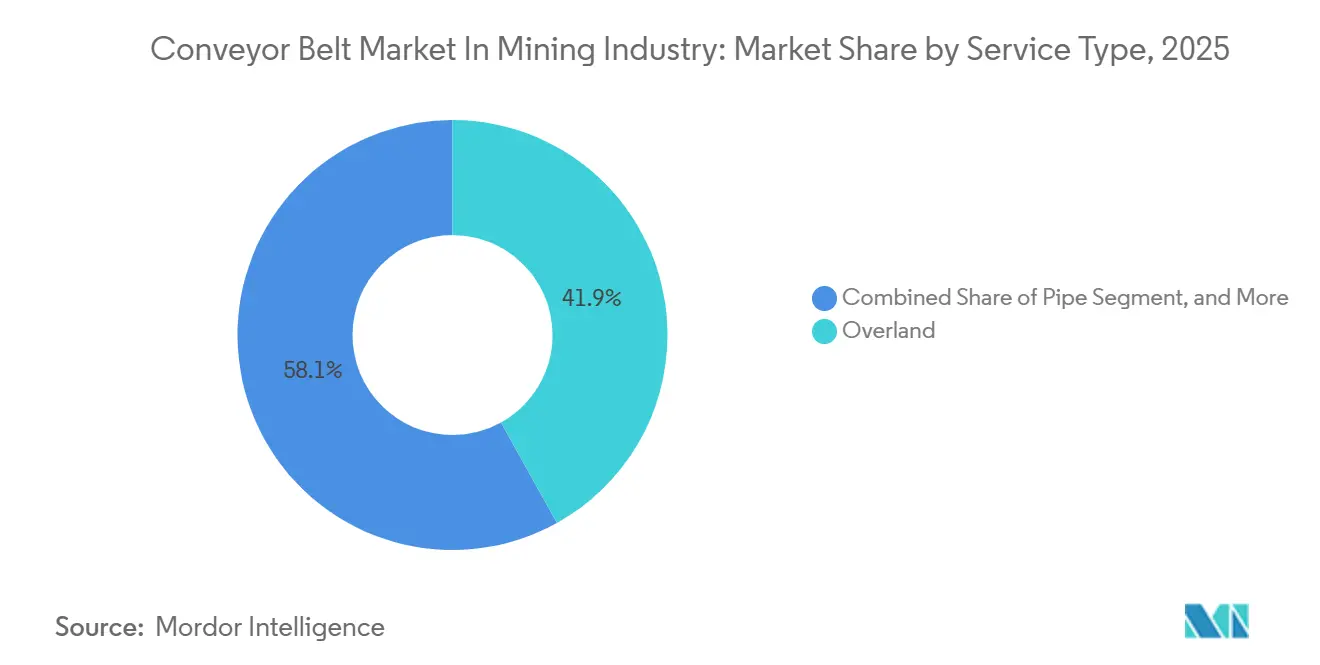

- Por tipo de servicio, las cintas terrestres representaron el 41,92% del tamaño del mercado de cintas transportadoras en 2025, aunque se prevé que las cintas tubulares registren una CAGR del 4,28% entre 2026 y 2031.

- Por aplicación, las operaciones a cielo abierto captaron el 63,11% de la demanda en 2025, mientras que las instalaciones subterráneas avanzan a una CAGR del 4,96% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Cintas Transportadoras en la Industria Minera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Expansión del CAPEX en Minería a Cielo Abierto y Subterránea (2025-2030) | +1.20% | Global, con concentración en Asia-Pacífico (China, India, Australia), África (Sudáfrica, República Democrática del Congo, Egipto), América del Sur (Brasil, Chile, Argentina) | Mediano plazo (2-4 años) |

| Aumento en los Requisitos de Rendimiento de Materiales a Granel de los Sistemas de Transporte Autónomo | +0.80% | América del Norte, Australia, Chile (primeros adoptantes); expansión hacia el sur de África | Mediano plazo (2-4 años) |

| Mandatos de Seguridad Laboral más Estrictos en Zonas Mineras de Alto Riesgo | +0.60% | Global, liderado por América del Norte (MSHA), Europa (directivas de la UE), Asia-Pacífico (reguladores nacionales) | Largo plazo (≥ 4 años) |

| Creciente Demanda de Cintas Resistentes a la Abrasión y Energéticamente Eficientes | +0.50% | Global, más fuerte en regiones con altos costos de electricidad (Europa, Japón, Australia) | Largo plazo (≥ 4 años) |

| Detección de Ley de Mineral en Cinta que Impulsa la Adopción de Diseños de Cintas de Baja Vibración | +0.40% | América del Norte, Australia, Chile, Sudáfrica (operaciones mineras avanzadas) | Mediano plazo (2-4 años) |

| Financiación Vinculada a ESG Ligada a Materiales de Cinta de Bajo Ruido y Reciclables | +0.30% | Europa, América del Norte, Australia; emergente en América del Sur y África para proyectos financiados internacionalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Expansión del CAPEX en Minería a Cielo Abierto y Subterránea

El gasto de capital minero global alineado con instalaciones de cintas transportadoras está entrando en un período de expansión plurianual, con 406.000 millones de USD en proyectos activos y planificados registrados para 2025. Los desarrollos emblemáticos en el Pilbara y el Atacama están desplazando material a lo largo de más de 10 kilómetros por tramo, confirmando una escala en la que las cintas transportadoras superan en competitividad a los camiones diésel en costo unitario. Las transiciones subterráneas en yacimientos profundos de cobre y oro están solicitando cintas de cable de acero con resistencias a la rotura superiores a 6.000 kN m⁻¹ para elevar el mineral más de 1.000 metros sin puntos de transferencia. Mineras multinacionales como Rio Tinto y BHP consolidaron presupuestos de adquisición para 2025 destinados a la modernización de cintas que se extienden hasta 2030, lo que indica canales de pedidos sostenidos. Los productores más pequeños aún enfrentan brechas de financiación, aunque sus estudios de viabilidad de proyectos cada vez más toman las cintas transportadoras como referencia de costo base a largo plazo.

Aumento en los Requisitos de Rendimiento de Materiales a Granel de los Sistemas de Transporte Autónomo

Las redes de camiones autónomos dependen de tasas de alimentación constantes, lo que lleva a las minas a designar las cintas transportadoras como la columna vertebral fija del flujo de materiales. Los analizadores de ley de mineral en línea que requieren estabilidad de velocidad de cinta dentro de ±2% ahora influyen en la selección del compuesto de caucho, ya que la amortiguación de vibraciones garantiza la precisión de los sensores. Los accionamientos sin engranaje instalados en Chuquicamata de Codelco en 2025 operan 20 MW en un solo tramo, entregando 11.000 t h⁻¹ mientras reducen la vibración en un 30% en comparación con los conjuntos con engranaje.[1]ABB Communications, "Accionamientos sin engranaje de ABB para las cintas transportadoras mineras más potentes de TAKRAF en Chile," abb.com Los primeros adoptantes en Australia y Chile informan que las cintas preparadas para sensores mejoran la programación del molino y reducen las pérdidas por sobremolienda, reforzando el argumento comercial para plataformas de mayor especificación.

Mandatos de Seguridad Laboral más Estrictos en Zonas Mineras de Alto Riesgo

La Administración de Seguridad y Salud en Minas de los Estados Unidos finalizó una norma de detección de proximidad en 2024, obligando a la modernización de la lógica de protección y los circuitos de parada de emergencia en cintas heredadas.[2]Administración de Seguridad y Salud en Minas de los Estados Unidos, "Norma Final de Detección de Proximidad," msha.gov Las actualizaciones paralelas a las normas de circulación de aire en cintas exigen cubiertas ignífugas, acelerando la demanda de formulaciones de neopreno y libres de halógenos en carbón subterráneo. Las directrices de la Organización Internacional del Trabajo publicadas el mismo año se están incorporando a los códigos nacionales desde Indonesia hasta Perú, generando un ciclo de cumplimiento multirregional que alarga el período de posventa para cintas de reemplazo.[3]Administración de Seguridad y Salud en Minas de los Estados Unidos, "Norma Final de Detección de Proximidad," msha.gov Las minas que se retrasan en las actualizaciones ahora enfrentan recargos en las primas de seguros que a menudo superan el costo incremental de las cintas conformes.

Creciente Demanda de Cintas Resistentes a la Abrasión y Energéticamente Eficientes

La electricidad representa hasta el 25% del costo operativo de las cintas transportadoras en regiones con tarifas elevadas. Por ello, los operadores especifican cubiertas de baja resistencia a la rodadura y carcasas más ligeras que reducen el consumo en kilovatios. El ContiClean de Continental demostró una reducción del 95% en el material adherido en una planta de cemento en los Estados Unidos, duplicando la vida útil de la cinta y reduciendo el mantenimiento de los raspadores.[4]Continental AG, "Perspectiva del Proyecto: ContiClean," continental-industry.com Los refuerzos de aramida de DuPont reducen la masa de la cinta en un 40%, lo que se traduce en un ahorro energético del 3-5% en rutas terrestres que superan los 8 kilómetros. El período de recuperación de la inversión suele ser inferior a tres años en Australia, Japón y Alemania, lo que incentiva a las minas a financiar construcciones premium incluso en un contexto de precios de materias primas volátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Largos Períodos de Recuperación de la Inversión | -0.90% | Global, más agudo en mercados emergentes (África, Sudeste Asiático, América del Sur) con financiación de proyectos limitada | Mediano plazo (2-4 años) |

| Escasez Persistente de Técnicos Capacitados en Mantenimiento de Cintas | -0.60% | Global, grave en regiones mineras remotas (interior de Australia, Ártico canadiense, África Subsahariana) | Largo plazo (≥ 4 años) |

| Cláusulas de Riesgo de Incendio en Cintas que Elevan las Primas de Seguros | -0.40% | Minas de carbón y metales subterráneas a nivel global, particularmente en América del Norte, Australia y Sudáfrica | Corto plazo (≤ 2 años) |

| Suministro Volátil de Materias Primas (Acero y Aramida) Debido a Perturbaciones Geopolíticas | -0.50% | Global, con exposición aguda en regiones dependientes de importaciones (Europa, Sudeste Asiático, América del Sur) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Períodos de Recuperación de la Inversión

Las cintas terrestres o tubulares pueden costar entre 5 y 15 millones de USD por kilómetro, con sistemas de múltiples tramos que superan los 300 millones de USD. Los comités de finanzas de los productores medianos prefieren flotas de camiones de ciclo más corto, a pesar del mayor gasto operativo a largo plazo, porque los convenios de préstamo enfatizan el flujo de caja a corto plazo. Las fluctuaciones cambiarias y los picos en el precio del acero durante el período 2024-2025 erosionaron los presupuestos de contingencia en varios proyectos de cobre africanos, lo que provocó retrasos en los cronogramas. El software de gemelo digital comercializado por FLSmidth ahora modela los ahorros del ciclo de vida para reducir el riesgo en la toma de decisiones, aunque su adopción aún se limita a mineras de primer nivel con sólidos departamentos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Híbridos de Aramida Desafían el Dominio del Cable de Acero

Las cintas de cable de acero representaron el 47,17% de la participación del mercado de cintas transportadoras en 2025 debido a que su capacidad tensil se adapta al transporte de alta carga y larga distancia. El mercado de cintas transportadoras en la industria minera está experimentando una inclinación del 4,22% en CAGR hacia las cintas de aramida e híbridas, que reducen el peso y la demanda energética sin comprometer la resistencia a la rotura. Las minas subterráneas de cobre y oro optan por estas carcasas más ligeras para facilitar la instalación en galerías inclinadas de espacio reducido, mientras que las rutas terrestres con curvas compuestas aprecian la mayor resistencia a la fatiga. Los proveedores están respondiendo con plataformas modulares que combinan capas de urdimbre de aramida con lazos de sensores, una arquitectura que soporta analizadores de ley de mineral sobre la cinta.

La entrega por parte de Fenner de una unidad de cable de acero ST6300 a una mina de oro en Nueva Gales del Sur ilustra la demanda continua de cintas de resistencia extrema donde los ascensos verticales superan los 1.000 metros. La expansión de la planta de Continental en Brasil añade capacidad para uso intensivo con el fin de reducir los plazos de entrega para proyectos de cobre sudamericanos. Las cintas textiles especiales y las cintas de tejido sólido mantienen su posición en circuitos cortos dentro de planta, pero su participación disminuye gradualmente a medida que las minas consolidan las rutas de manejo de materiales en tramos menos numerosos y más potentes. El mercado de cintas transportadoras en la industria minera refleja, por tanto, un modelo de coexistencia en el que el cable de acero sigue siendo la columna vertebral de las aplicaciones de ultra alta tensión, mientras que la aramida gana participación en instalaciones sensibles a la energía o con espacio limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Accionamiento: Los Sistemas Sin Engranaje Ganan Terreno en Instalaciones de Ultra Alta Potencia

Los accionamientos con engranaje aún representaban el 72,84% de la base instalada en 2025 gracias a su ventaja de precio y al amplio conocimiento de mantenimiento disponible. Sin embargo, los accionamientos sin engranaje se están expandiendo a una CAGR del 4,51% a medida que las minas superan el umbral de 15 MW donde la economía del ciclo de vida de las cajas de engranajes se deteriora. El mercado de cintas transportadoras en la industria minera favorece cada vez más los diseños de motor síncrono combinados con control de frecuencia variable que eliminan las cajas de engranajes de baño de aceite, reducen la vibración y exponen datos de par en tiempo real para análisis predictivo. El sistema de 20 MW de ABB en Chuquicamata estableció un nuevo referente para la capacidad de un solo tramo, reduciendo el riesgo de tiempo de inactividad por caja de engranajes y recortando las emisiones de CO₂ en un 70% en comparación con el transporte diésel.

En regiones con redes eléctricas confiables y depósitos de servicio de fabricantes de equipos originales, la penetración de los sistemas sin engranaje se acelera a medida que los equipos de adquisición internalizan menores inventarios de repuestos e intervalos de mantenimiento extendidos. Las minas más pequeñas en África y el Sudeste Asiático aún especifican unidades con engranaje porque el desembolso de capital inicial para los sistemas sin engranaje puede ser entre un 20 y un 30% mayor. A medida que la puesta en marcha mediante gemelo digital acorta el tiempo de arranque y las cláusulas de garantía se extienden a diez años, las propuestas de valor de los sistemas sin engranaje se fortalecen, aunque la recapacitación de técnicos sigue siendo un factor limitante para una adopción generalizada.

Por Tipo de Servicio: Las Cintas Tubulares se Expanden en Corredores Ambientalmente Sensibles

Las cintas terrestres captaron el 41,92% del tamaño del mercado de cintas transportadoras en 2025 al ofrecer el menor costo por tonelada en transportes horizontales de largo recorrido. Sin embargo, las cintas tubulares, que avanzan a una CAGR del 4,28%, resuelven los problemas de polvo y derrame donde las rutas cruzan fuentes de agua, asentamientos urbanos o tierras indígenas. Las cintas cerradas satisfacen evaluaciones de impacto ambiental más estrictas, acelerando así la obtención de permisos para minas en zonas vírgenes en Canadá, Escandinavia y el este de Australia. Los módulos terrestres reubicables desplegados por Metso reducen el riesgo de activos varados a medida que los tajos a cielo abierto se amplían, lo que resulta atractivo para los yacimientos de litio y fósforo que evolucionan en bancos por fases.

Las primas de capital del 30-50% sobre los diseños en artesa limitan la adopción de cintas tubulares a regiones con exposición a litigios o resistencia comunitaria. Donde los reguladores multan los excesos de polvo, las minas calculan que una prima inicial compensa los honorarios legales y los retrasos en los cronogramas durante varios años. El mercado de cintas transportadoras en la industria minera muestra, por tanto, un futuro de dos vías: módulos terrestres estandarizados para grandes tonelajes y variantes tubulares cerradas para corredores de alta visibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Segmentos Subterráneos se Aceleran a Medida que los Cuerpos Minerales se Profundizan

Las minas a cielo abierto representaron el 63,11% de la demanda en 2025 porque los yacimientos superficiales de carbón, mineral de hierro y cobre aún dominan el tonelaje global. Sin embargo, el mercado de cintas transportadoras en la industria minera está desplazándose hacia el subsuelo a una CAGR del 4,96% a medida que las reservas superficiales se agotan y los cuerpos minerales más profundos sostienen leyes a largo plazo. Las cintas subterráneas deben cumplir criterios más estrictos de resistencia a las llamas y vibración, lo que impulsa la adopción de cubiertas de neopreno e rodillos instrumentados con sensores que monitorean el deslizamiento de la cinta y la acumulación de metano.

Los sistemas híbridos de superficie a subterráneo emergen en tajos en transición, creando demanda de cintas certificadas tanto contra la abrasión superficial como contra las llamas subterráneas. Los precios premium asociados a esas cintas con doble certificación impulsan los márgenes de los proveedores incluso cuando el volumen se inclina gradualmente hacia el subsuelo. A lo largo del horizonte de previsión, el crecimiento de la demanda de cintas se concentra en los pozos de expansión de Chile, Canadá y Sudáfrica, lo que subraya la necesidad de carcasas ligeras pero de alta tensión compatibles con ascensos verticales.

Análisis Geográfico

Asia-Pacífico se mantuvo como el epicentro de la inversión en cintas transportadoras en 2025, representando el 38,64% de los ingresos globales. Los productores de carbón chinos instalaron cintas terrestres en Mongolia Interior para cumplir con límites más estrictos de emisiones de camiones, mientras que los mineros de mineral de hierro indios modernizaron cintas antiguas con cubiertas ignífugas conformes con ISO 340 antes de la entrada en vigor de códigos nacionales más estrictos. Las grandes mineras de mineral de hierro australianas integraron accionamientos sin engranaje y cintas de baja resistencia a la rodadura que reducen el consumo de diésel, alineándose con los objetivos de cero emisiones netas. Japón y Corea del Sur, aunque con menor tonelaje, exportan cintas de alta especificación a proyectos de níquel en el Sudeste Asiático, consolidando el papel de la región como incubadora tecnológica.

África registra la CAGR regional más rápida con un 4,19%, impulsada por proyectos de cobre en la República Democrática del Congo, expansiones de fosfato en Egipto y pozos de oro en Sudáfrica. El complejo de trituración y transporte en fosa de Simandou encabeza el auge de minas en zonas vírgenes en África Occidental, mientras que los ciclos de modernización en Sudáfrica actualizan cintas de la década de 1990 con monitoreo digital para reducir el tiempo de inactividad no planificado. Los desafíos de la región, en particular la inestabilidad de la red eléctrica y la escasez de técnicos, frenan la penetración de los sistemas sin engranaje, pero también abren oportunidades para cintas textiles modulares de empalme rápido que toleran cargas variables.

América del Norte y Europa exhiben una demanda impulsada por reemplazos a medida que las minas retiran cintas de 20 años de antigüedad y modernizan los sistemas de seguridad. La expansión de la planta de compuestos de Continental por 85 millones de USD en Iowa subraya un mercado posventa estable y de alto rendimiento para cubiertas resistentes a la abrasión. América del Sur continúa pivotando hacia el cobre y el litio subterráneos, con Brasil y Chile añadiendo capacidad local de cable de acero para acortar los plazos de importación. Oriente Medio muestra una influencia limitada a corto plazo, aunque la diversificación minera de la Visión 2030 de Arabia Saudita podría desbloquear contratos considerables de cintas transportadoras después de 2030.

Panorama Competitivo

Los principales proveedores capturan aproximadamente el 45% de las ventas globales, lo que indica una concentración moderada. Las multinacionales como ContiTech, Bridgestone, Fenner Dunlop y Phoenix aprovechan sus fábricas regionales para acortar los plazos de entrega e incorporar equipos de servicio de campo que mitigan la escasez de técnicos. La diferenciación de marca depende de la ciencia de los compuestos, la integración de sensores y la capacidad de financiar paquetes llave en mano. La plataforma Total Conveyance de ContiTech agrupa cintas, monitoreo digital y contratos de mantenimiento, emulando el modelo de ventanilla única de Fenner lanzado tras su adquisición de Conveyor Products and Solutions en 2022.

Los fabricantes chinos amplían su participación en exportaciones mediante precios más bajos; sin embargo, el alcance limitado de posventa y las brechas en las certificaciones MSHA o ISO restringen su entrada en minas altamente reguladas. Las alianzas tecnológicas florecen a medida que los fabricantes de cintas se asocian con ABB, FLSmidth y Metso para co-diseñar accionamientos sin engranaje y paneles de mantenimiento predictivo. El mercado de cintas transportadoras en la industria minera también ve la entrada de nuevos participantes nativos digitales que ofrecen análisis como servicio, monetizando los datos de salud de las cintas a través de plataformas de suscripción que compiten con los conjuntos de monitoreo de los fabricantes de equipos originales.

La volatilidad de las materias primas sigue siendo un factor impredecible. Los picos en los precios del acero y la aramida en 2024-2025 comprimieron los márgenes, lo que llevó a los proveedores a cubrirse con contratos de adquisición plurianuales y a explorar mezclas de polímeros reciclados. Las aseguradoras elevan los deducibles por riesgo de incendio, recompensando a los proveedores cuyos compuestos superan los últimos protocolos de pruebas de llama. En consecuencia, las carteras de cumplimiento normativo ahora influyen en la adjudicación de licitaciones tanto como el precio nominal, reforzando la ventaja de certificación de los operadores establecidos.

Líderes del Mercado de Cintas Transportadoras en la Industria Minera

Semperit AG Holding

Fenner Dunlop Australia Pty Ltd (Michelin Group)

Oriental Rubber Industries Pvt Ltd

Bridgestone Corporation

Zhejiang Double Arrow Rubber Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: TAKRAF obtuvo un contrato de transporte terrestre para la mina de cobre Collahuasi en Chile, lo que subraya el creciente flujo de capital hacia los minerales de transición energética en América del Sur y refuerza la experiencia de TAKRAF en el diseño de cintas de alta capacidad.

- Enero de 2025: Freeport-McMoRan finalizó la infraestructura para el despliegue de camiones autónomos en Bagdad, que exige cintas de alto rendimiento sincronizadas para acomodar el flujo continuo de mineral y validar la economía del transporte autónomo.

- Septiembre de 2024: Flexco inauguró una planta de accesorios para cintas transportadoras en Namibia, ampliando el suministro localizado y el soporte de mantenimiento en las minas del sur de África para reducir los plazos de entrega y fortalecer las ventas posventa.

- Agosto de 2024: Bridgestone invirtió 167 millones de USD para modernizar su instalación de Kitakyushu, ampliando la producción de compuestos premium e incorporando líneas de moldes con sensores inteligentes que alimentan datos a su conjunto de análisis Smart On-Site.

- Agosto de 2024: BEUMER Group ganó un contrato para una cinta transportadora terrestre de largo recorrido en Warrior Met Coal en Alabama, una referencia estratégica en los Estados Unidos que destaca la demanda de cintas energéticamente eficientes en proyectos de reemplazo.

Alcance del Informe sobre el Mercado de Cintas Transportadoras en la Industria Minera

El Informe del Mercado de Cintas Transportadoras en la Industria Minera está Segmentado por Tipo de Producto (Cable de Acero, Reforzado Textil, Aramida/Híbrido, Cangilones y Pared Lateral, Otros), Tipo de Accionamiento (Con Engranaje, Sin Engranaje), Tipo de Servicio (En Fosa, En Planta, Terrestre, Tubular, Apiladores, Cintas de Alimentación), Aplicación (A Cielo Abierto, Subterráneo) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cable de Acero |

| Reforzado Textil |

| Aramida/Híbrido |

| Cangilones y Pared Lateral |

| Otros Tipos de Producto |

| Con Engranaje |

| Sin Engranaje |

| En Fosa |

| En Planta |

| Terrestre |

| Tubular |

| Apiladores |

| Cintas de Alimentación |

| A Cielo Abierto |

| Subterráneo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Singapur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Cable de Acero | |

| Reforzado Textil | ||

| Aramida/Híbrido | ||

| Cangilones y Pared Lateral | ||

| Otros Tipos de Producto | ||

| Por Tipo de Accionamiento | Con Engranaje | |

| Sin Engranaje | ||

| Por Tipo de Servicio | En Fosa | |

| En Planta | ||

| Terrestre | ||

| Tubular | ||

| Apiladores | ||

| Cintas de Alimentación | ||

| Por Aplicación | A Cielo Abierto | |

| Subterráneo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de cintas transportadoras en minería para 2031?

Se prevé que alcance 2.440 millones de USD en 2031.

¿Qué región tiene proyectado el crecimiento más rápido para las cintas transportadoras en minería?

Se espera que África registre la CAGR más rápida con un 4,19% hasta 2031.

¿Qué tipo de producto domina actualmente la demanda de cintas en las minas?

Las cintas de cable de acero lideran con una participación del 47,17% de los ingresos de 2025.

¿Por qué los accionamientos sin engranaje están ganando popularidad en las cintas transportadoras?

Reducen el mantenimiento de la caja de engranajes, disminuyen la vibración y pueden manejar potencias ultra elevadas superiores a 15 MW.

¿Cuál es la principal barrera para que los mineros más pequeños adopten cintas transportadoras de largo recorrido?

El alto capital inicial y los períodos de recuperación de la inversión que se extienden más allá de cinco años desincentivan la inversión.

¿Cómo influyen las regulaciones de seguridad en las especificaciones de las cintas?

Las normas más estrictas de resistencia al fuego y detección de proximidad están impulsando la demanda de cubiertas ignífugas y sensores de parada automática.

Última actualización de la página el: