Tamaño y Participación del Mercado de Materiales de Corrugación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

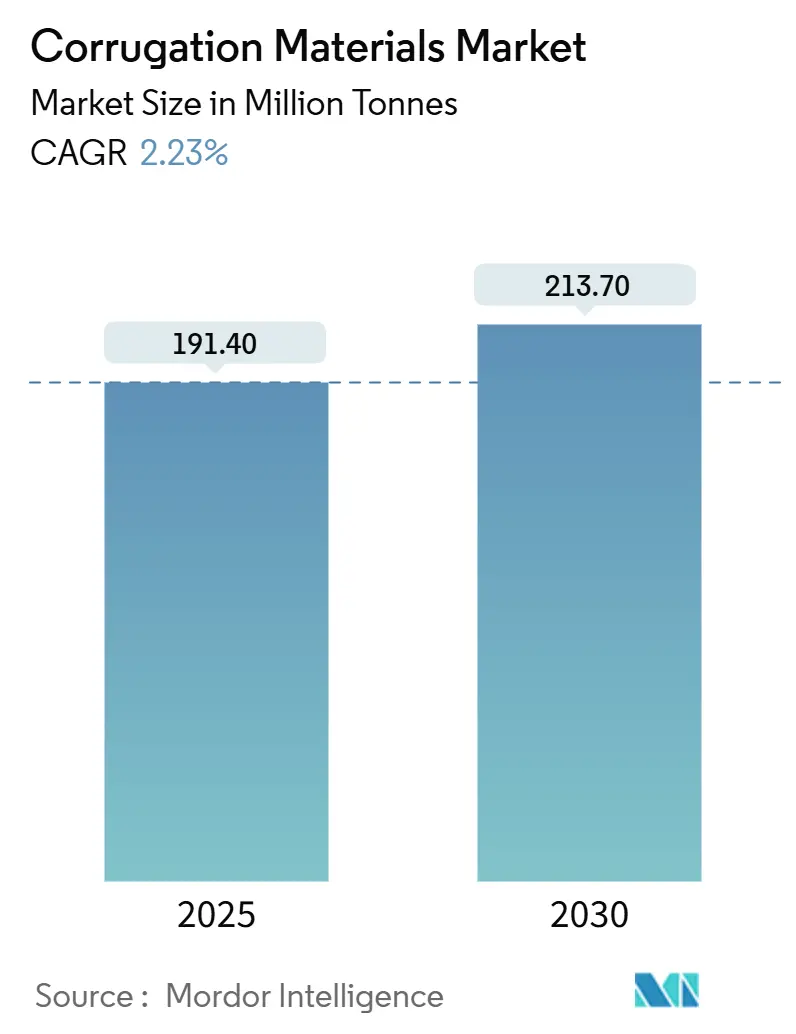

| Volumen del Mercado (2025) | 191.40 Millones de toneladas |

| Volumen del Mercado (2030) | 213.70 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 2.23% CAGR |

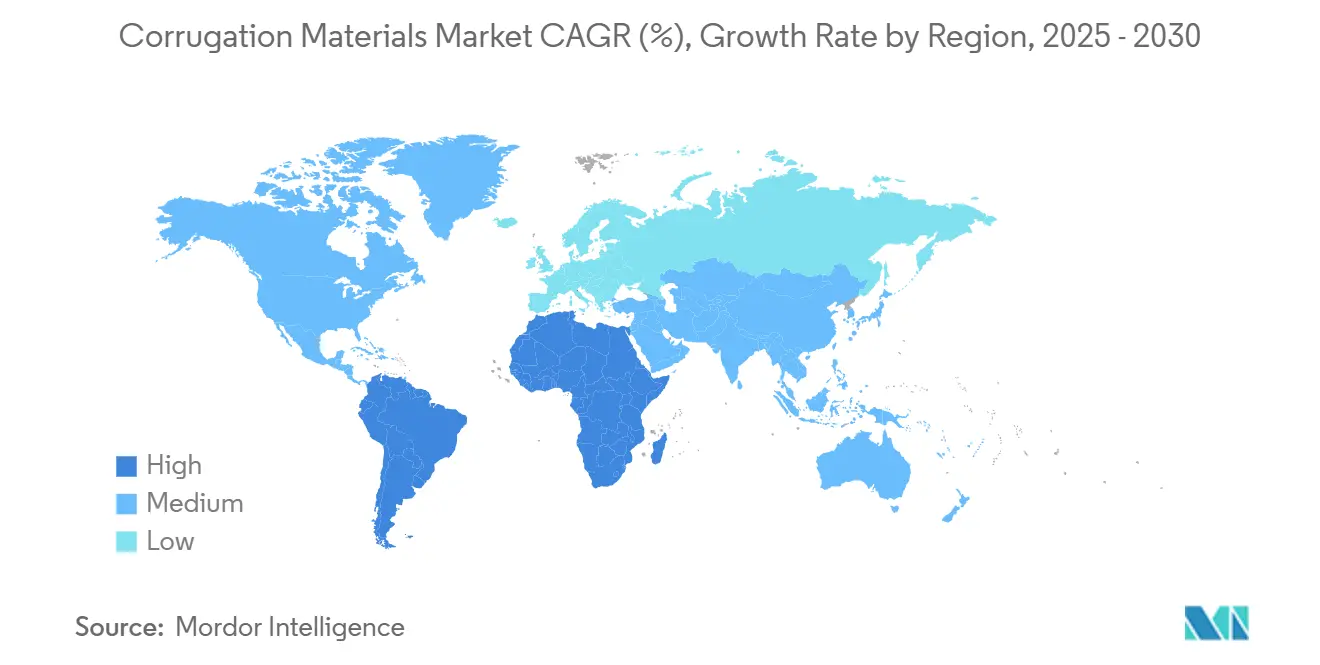

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Corrugación por Mordor Intelligence

El tamaño del mercado de materiales de corrugación alcanzó 191,4 millones de toneladas en 2025 y se prevé que llegue a 213,7 millones de toneladas en 2030, avanzando a una CAGR del 2,23% durante el período. Esta perspectiva está respaldada por el crecimiento del cumplimiento del comercio electrónico, mandatos más estrictos de reciclabilidad y un giro a nivel industrial desde el tonelaje de productos básicos hacia grados de ingeniería de valor que equilibran la reducción de peso con el rendimiento. Asia-Pacífico sigue siendo el motor de la demanda gracias a la recuperación manufacturera y las mejoras logísticas del comercio digital, mientras que Europa y América del Norte continúan dando forma a las tendencias de especificación global a través de la legislación de sostenibilidad. La intensidad competitiva está aumentando a medida que los productores integrados adquieren actores regionales para asegurar flujos de fibra y conocimientos de impresión digital. Las innovaciones en micro-flauta, los liners con barrera mejorada y los diseños de tablero listos para automatización están abriendo nichos premium que respaldan la resiliencia de precios incluso cuando la volatilidad del papel recuperado comprime los márgenes. Las credenciales de sostenibilidad ahora influyen en la adjudicación de contratos a medida que las principales marcas adoptan objetivos climáticos basados en la ciencia y requieren circularidad verificable en las cadenas de suministro de embalaje.

Conclusiones Clave del Informe

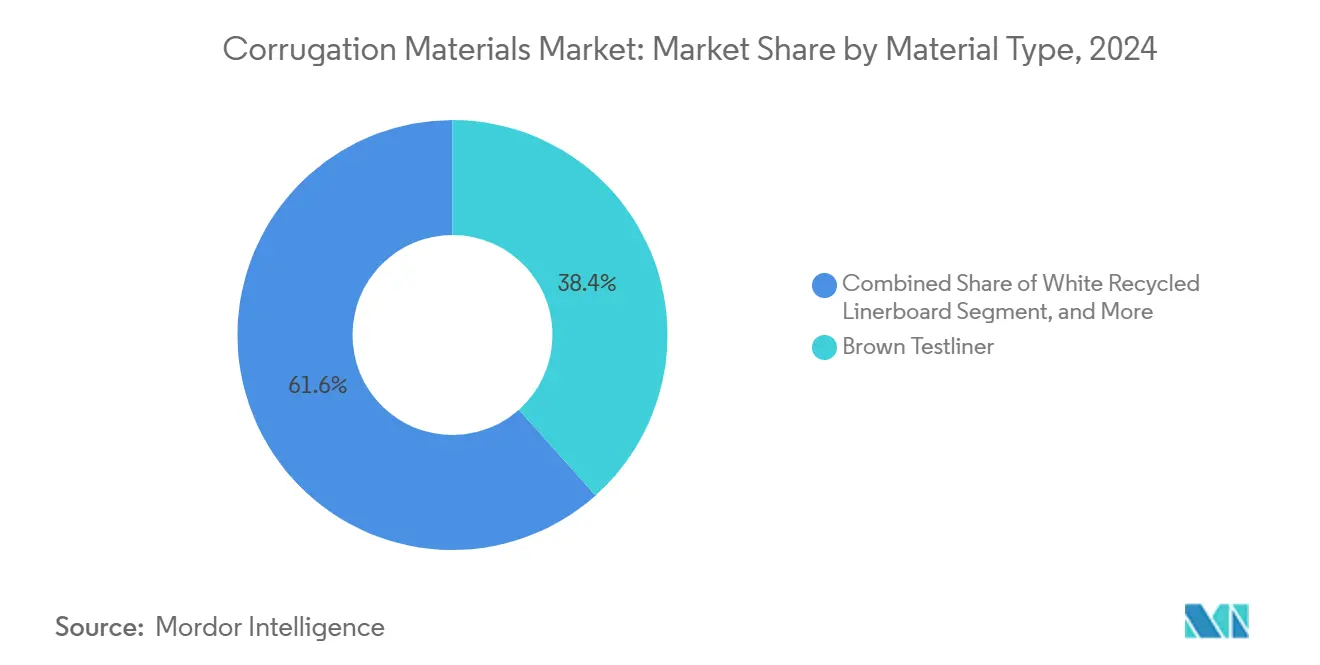

- Por tipo de material, el Testliner Marrón lideró con una participación del 38,42% en el mercado de materiales de corrugación en 2024.

- Por tipo de flauta, la Flauta C representó el 31,63% del tamaño del mercado de materiales de corrugación en 2024.

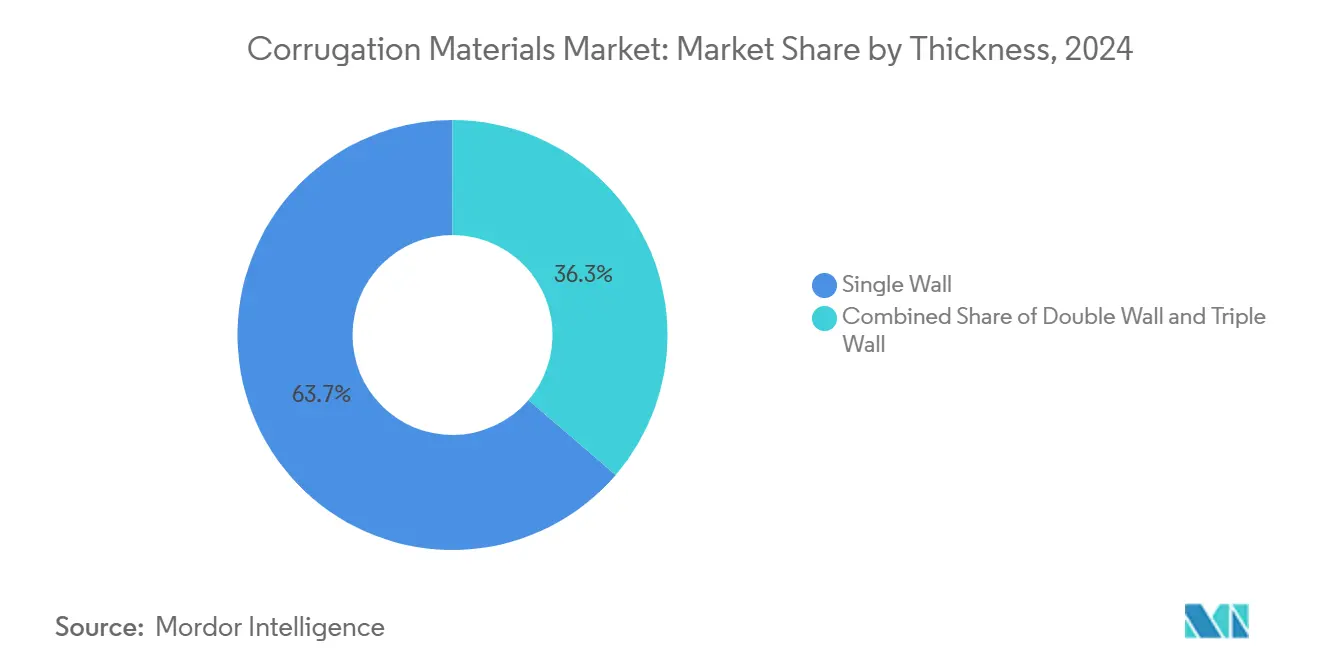

- Por espesor, la Pared Simple representó el 63,72% del tamaño del mercado de materiales de corrugación en 2024.

- Por uso final, se proyecta que el tamaño del mercado de materiales de corrugación para Comercio Electrónico y Venta Minorista crezca a una CAGR del 5,46% entre 2025-2030.

- Por geografía, se proyecta que el tamaño del mercado de materiales de corrugación para Asia-Pacífico crezca a una CAGR del 5,03% entre 2025-2030.

Tendencias e Información del Mercado Global de Materiales de Corrugación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del cumplimiento del comercio electrónico posterior a 2025 | +0.8% | Global, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad y objetivos de reciclabilidad | +0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Iniciativas de reducción de peso para uso alimentario | +0.4% | Global, mercados desarrollados primero | Mediano plazo (2-4 años) |

| Recuperación de la producción manufacturera en mercados emergentes | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Adopción de grados de flauta de nueva generación, ligeros y de alto rendimiento | +0.3% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Sustratos corrugados listos para impresión digital | +0.2% | Mercados premium globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Cumplimiento del Comercio Electrónico Posterior a 2025

El crecimiento del envío de paquetes está redefiniendo la geometría de la flauta, el gramaje base del tablero y las demandas de superficie de impresión a medida que las marcas optimizan los formatos de embalaje para pedidos por correo. Packaging Corporation of America registró un aumento del 2,5% en el volumen de envíos de corrugado durante el primer trimestre de 2025, atribuyendo el incremento a los flujos directos al consumidor. Las entregas más pequeñas y frecuentes requieren tableros que soporten la clasificación automatizada y al mismo tiempo minimicen la fibra por paquete, acelerando la adopción de micro-flauta que ofrece mayor resistencia al aplastamiento en los bordes y gráficos vívidos. Asia-Pacífico sigue siendo fundamental porque el comercio electrónico transfronterizo está en camino de alcanzar el 6,4% del PIB mundial en 2025. Las presiones de rendimiento resultantes están obligando a los convertidores a ampliar las líneas de impresión digital que permiten la personalización en etapas tardías sin ralentizar los nodos de cumplimiento. Los proveedores de materiales capaces de suministrar sustratos consistentes, ligeros y de alta imprimibilidad están ganando el estatus de proveedor preferido en los contratos omnicanal.

Mandatos de Sostenibilidad y Objetivos de Reciclabilidad

El paquete de economía circular de la Unión Europea y las leyes de responsabilidad extendida del productor a nivel estatal en los Estados Unidos exigen un contenido mínimo de material reciclado y reportes transparentes del ciclo de vida, lo que impulsa a las plantas a aumentar la integración de fibra recuperada. WestRock ahora reporta que el 97,8% de su producción es reciclable o reutilizable y ha destinado más de USD 1.000 millones a iniciativas forestales que salvaguardan la continuidad del suministro. Los propietarios de marcas multinacionales exigen embalajes armonizados en todas las regiones, por lo que las presiones de cumplimiento en Europa se extienden hacia Asia y América Latina. Los plazos regulatorios favorecen a las plantas que pueden verificar la cadena de custodia y entregar liners de menor gramaje sin comprometer el rendimiento de las cajas. En consecuencia, la investigación en aditivos para la resistencia de la fibra y el refinado de la pulpa se ha intensificado a medida que los productores buscan reducir el gramaje base manteniendo la resistencia al apilamiento.

Iniciativas de Reducción de Peso para Uso Alimentario

Las marcas en las categorías de alimentos refrigerados y a temperatura ambiente están reduciendo el peso del embalaje secundario para limitar las emisiones de transporte y cumplir con los objetivos basados en la ciencia. La autorización de la FDA de los Estados Unidos para derivados avanzados de celulosa en contacto con alimentos desbloquea nuevas tecnologías de barrera que mantienen a raya la grasa y la humedad. Graphic Packaging generó más de USD 200 millones en ventas relacionadas con innovación al comercializar bandejas corrugadas con recubrimiento de barrera que desplazan las clamshell de plástico. Los liners tolerantes a la humedad están ganando favor en los canales de productos frescos donde el flujo de aire y el transporte de vapor de agua determinan la vida útil. Las economías desarrolladas lideran la adopción, aunque los exportadores globales de alimentos están siguiendo el ejemplo para cumplir con las regulaciones de los mercados de destino. Los proveedores que combinan la pureza de la fibra virgen con la economía de la fibra reciclada están posicionados para ganar acuerdos de suministro plurianuales.

Recuperación de la Producción Manufacturera en Mercados Emergentes

La producción industrial en Asia y Oceanía (excluyendo China) creció un 1,7% en el segundo trimestre de 2024, impulsando la necesidad de contenedores de envío en los sectores posteriores. La producción de medio corrugado de China aumentó un 12,34% en 2021 hasta 26,85 millones de toneladas. Las importaciones de maquinaria de embalaje de México ascendieron a USD 906 millones en 2022, reflejando flujos de capital hacia la agroindustria y la relocalización cercana. Este resurgimiento acorta las rutas de suministro e incentiva las conversiones locales de tablero para reducir el gasto en flete y las huellas de gases de efecto invernadero. Los proveedores de materiales de corrugación están acelerando la capacidad en el Sudeste Asiático y el norte de México para capturar la migración industrial desde regiones de mayor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del papel recuperado y la pulpa virgen | -0.4% | Global, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por plásticos y embalajes flexibles | -0.3% | Global, nichos sensibles al costo | Mediano plazo (2-4 años) |

| Recargos de flete y cuellos de botella logísticos | -0.2% | Global, regiones dependientes del comercio | Corto plazo (≤ 2 años) |

| Limitaciones por estrés hídrico en plantas de pulpa y corrugación | -0.2% | Zonas con escasez de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Papel Recuperado y la Pulpa Virgen

El Índice de Precios al Productor del cartón reciclado alcanzó 412,949 en marzo de 2025, mientras que el precio de la pulpa de madera llegó a su punto máximo de 219,835 en mayo de 2024, lo que subraya las oscilaciones de costos que erosionan los márgenes de los convertidores. Smurfit WestRock señaló los elevados gastos de fibra recuperada entre los principales factores negativos en los resultados del segundo trimestre de 2024. Las regiones dependientes de importaciones enfrentan un riesgo cambiario adicional al cubrir contratos, lo que complica la planificación presupuestaria. Los actores integrados más grandes absorben mejor las turbulencias porque los circuitos de reciclaje cautivos amortiguan la exposición. Los independientes más pequeños recurren a cláusulas de recargo o períodos de validez de cotización más cortos, lo que a su vez presiona las relaciones con los clientes.

Amenaza de Sustitución por Plásticos y Embalajes Flexibles

Las mejoras continuas en el polietileno monomaterial y las películas de alta barrera amenazan al corrugado en las referencias sensibles a la humedad y de alta visibilidad. Si bien el sentimiento regulatorio en Europa se inclina hacia la fibra, los compradores impulsados por el costo en los mercados emergentes aún optan por bolsas o pouches que superan a las cajas en precio hasta en un 30%. Los proveedores de corrugado, por tanto, amplían la investigación y el desarrollo en liners con recubrimiento de barrera y almidón estable a la humedad para igualar las métricas de rendimiento. El incumplimiento de estos parámetros arriesga la pérdida de volumen hacia los plásticos precisamente en los segmentos de consumo de mayor crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Contenido Reciclado Impulsa la Innovación

El Testliner Marrón, con una participación del 38,42% en el mercado de materiales de corrugación en 2024, ancla el suministro global gracias a su ventaja de costo y amplia compatibilidad con corrugadoras. El Linerboard Reciclado Blanco muestra una CAGR del 4,28%, reflejando la preferencia de los propietarios de marcas por superficies de alta impresión combinadas con credenciales de economía circular. El Linerboard de Fibra Fresca Blanca mantiene su fortaleza en nichos de formatos de contacto con alimentos donde la pureza supera al costo. El Kraftliner Marrón y la Flauta de Fibra Fresca sirven a los expedidores industriales y de uso intensivo que toleran primas de precio por resistencia al estallido. La Flauta Reciclada sigue siendo el subsegmento de flauta más grande, apoyada por mejoras de calidad que igualan a los grados vírgenes en métricas de aplastamiento en bordes y aplastamiento plano. El tamaño del mercado de materiales de corrugación para la Flauta Reciclada está destinado a ampliarse a medida que las plantas integradas alcancen un rendimiento de reciclaje de OCC del 93%, aislando las cadenas de suministro contra la variabilidad de la pulpa virgen. Los productores integrados aprovechan las redes de recolección de circuito cerrado que garantizan la materia prima y respaldan los objetivos de emisiones.

Las iniciativas de valorización ahora exploran el desintado enzimático y la preservación de la longitud de la fibra para desbloquear liners blancos reciclados de mayor valor. Los convertidores multinacionales estandarizan en grados reciclados para limitar las discrepancias regulatorias entre regiones, acelerando la convergencia de la demanda. Los productores que escalan químicas de blanqueo sin cloro podrían reducir el uso de energía y aumentar el brillo sin añadir cloro. La diferenciación de materiales, por tanto, está pasando del tonelaje de productos básicos a mezclas de fibra diseñadas alineadas con las especificaciones de impresión y barrera de los sectores posteriores.

Por Tipo de Flauta: Las Micro-Flautas Ganan Terreno

La Flauta C retuvo el 31,63% de los envíos en 2024 al equilibrar amortiguación, rigidez y economía de fibra. Sin embargo, se prevé que las micro-flautas F y G crezcan a una CAGR del 3,61% hasta 2030, ya que las marcas de comercio electrónico, cosméticos y electrónica de consumo prefieren perfiles delgados que se adaptan a los marcos automatizados de selección y empaque. El tamaño del mercado de materiales de corrugación para los grados de micro-flauta se está expandiendo porque los calibres delgados reducen las tarifas de peso dimensional mientras preservan la resistencia al aplastamiento. La Flauta A domina los componentes de electrodomésticos e industriales donde importa el relleno de huecos, mientras que la Flauta E sirve a los displays laminados en litografía que demandan gráficos de calidad offset. La Flauta B ocupa los multipacks de venta minorista que necesitan eficiencia de espacio pero amortiguación moderada.

Las corrugadoras de gama media se están adaptando con ranuradoras de alta velocidad y precalentadores de precisión para limitar el ondulado de la flauta a calibres más bajos. La investigación y el desarrollo de FEFCO en celulosa nanofibrilada y reticulación de almidón mejoran la rigidez de la micro-flauta, permitiendo a los convertidores reducir el gramaje del papel y lograr un rendimiento equivalente. A medida que la impresión digital prolifera, la suavidad de la flauta fina se convierte en un activo de marca, reforzando la tendencia de migración alejándose de los tamaños de flauta heredados.

Por Espesor: La Dominancia de la Pared Simple Persiste

La Pared Simple representó el 63,72% del tonelaje global en 2024, ya que cumple con la mayoría de los umbrales de durabilidad de envío al menor costo. La CAGR del 3,07% de la Pared Doble está impulsada por cargas pesadas de comercio electrónico y usuarios industriales que cambian de cajas de madera o EPS a fibra. Se proyecta que el tamaño del mercado de materiales de corrugación para el tablero de Pared Doble crezca a medida que la automatización requiera apilabilidad consistente. La Pared Triple, aunque de nicho, asegura contratos en exportaciones especializadas de maquinaria y paneles de construcción donde los criterios de prueba de caída son estrictos.

La automatización en las líneas de empaque recompensa el tablero que corre plano y cuadrado; por ello, las plantas invierten en controles más estrictos del perfil de humedad para mejorar los rendimientos de conversión. Los grados de Pared Simple ahora incorporan flauta de alta libertad y liners de bajo gramaje base para reducir masa sin perder compresión. Las variantes de Pared Doble ven construcciones híbridas de micro-flauta sobre Flauta C para combinar gráficos con núcleos estructurales robustos, ilustrando cómo la flexibilidad de diseño se extiende a través de las categorías de espesor.

Por Industria de Uso Final: El Comercio Electrónico Remodela la Demanda

Alimentos y Bebidas retuvo una participación del 46,31% en 2024, testimonio del papel de las cajas corrugadas en la protección de los perecederos mientras ofrecen espacio de exhibición en el punto de venta. Los pedidos de Comercio Electrónico y Venta Minorista están creciendo a una CAGR del 5,46%, sustentando la trayectoria del tamaño del mercado de materiales de corrugación hasta 2030 a medida que persisten los hábitos de entrega a domicilio de los consumidores. Los envíos de electrónica de consumo adoptan insertos troquelados y envolturas de micro-flauta para la presentación dentro de la caja. Las Piezas Industriales y Automotrices dependen de la pared doble y triple de uso intensivo para proteger componentes de precisión. Los segmentos de Agricultura y Productos Frescos optan por cajas transpirables y recubiertas que inhiben la condensación durante los tránsitos en cadena de frío. Las referencias de cuidado personal quieren gráficos de calidad fotográfica, mientras que los pedidos de Salud y Farmacéuticos requieren sellos a prueba de manipulación y trazabilidad validada.

Las estrategias de marca directa al consumidor priorizan la estética del desempaque, impulsando a los convertidores a combinar tintas a base de agua, barnices y estampado en relieve sobre liners reciclados. Las regulaciones de seguridad alimentaria impulsan la demanda de tintas libres de aceite mineral y recubrimientos de barrera contra alérgenos certificados. Los proveedores que combinan laboratorios de diseño con redes de distribución global ganan asociaciones plurianuales porque garantizan consistencia en los centros de cumplimiento regionales.

Análisis Geográfico

El tamaño del mercado de materiales de corrugación de Asia-Pacífico superó los 97 millones de toneladas en 2025 y probablemente excederá los 124 millones de toneladas en 2030, impulsado por los volúmenes de exportación de electrónica y los centros de cumplimiento regionales. China representa aproximadamente el 47% del consumo regional, seguida de India con el 18%, aunque Indonesia y Vietnam muestran las ganancias incrementales más rápidas debido a la relocalización cercana del calzado y la confección. Los incentivos gubernamentales para las importaciones de papel reciclado y las exenciones fiscales sobre nuevas corrugadoras aceleran las adiciones de capacidad, suavizando las cadenas de suministro que anteriormente dependían de las importaciones de linerboard.

América del Norte consumió 43 millones de toneladas en 2025, con una división equilibrada entre los grandes actores integrados y los independientes de hojas alimentadoras. El comercio electrónico sigue siendo el principal motor de crecimiento; las previsiones de volumen de paquetes apuntan a una demanda de cartones de dos dígitos durante al menos tres años. Las marcas ahora exigen construcciones resistentes al robo en el porche y a prueba de manipulación, lo que lleva a los convertidores a introducir tiras de apertura ocultas y etiquetas RFID. Los cambios regulatorios hacia la responsabilidad extendida del productor en estados como California introducen tarifas de recuperación de costos que impulsan la optimización del contenido de fibra.

Europa está por detrás de América del Norte en tonelaje, pero lidera la adopción de grados de alto contenido reciclado. La participación del mercado de materiales de corrugación para el linerboard reciclado en Europa supera el 80% gracias a las sólidas redes de recolección. El sur y el este de Europa registraron una demanda de cajas más fuerte en 2024 que los mercados maduros de Europa Occidental, ya que el crecimiento de los bienes de consumo envasados superó al PIB. La inversión continúa en Polonia y Turquía para plantas de hojas que abastecen los corredores de exportación regional hacia Alemania y Francia.

América Latina alcanzó 12 millones de toneladas en 2025, impulsada por la agroindustria. Los exportadores mexicanos de tomate especifican tablero resistente al agua para sobrevivir al choque de la cadena de frío entre la granja y los supermercados de los Estados Unidos. Los gigantes forestales de Brasil aprovechan las plantaciones certificadas por FSC para competir en las exportaciones de kraftliner de fibra virgen. Mientras tanto, los casos de uso de Oriente Medio y África se concentran en alimentos procesados e importaciones de bienes de consumo de rápida rotación empacados en cajas de pared simple enviadas desde Asia. Se espera que el aumento de la capacidad local de procesamiento de alimentos impulse la adopción de micro-flauta para paquetes de aperitivos en el punto de venta.

Panorama Competitivo

La capacidad global está moderadamente consolidada: los cinco grupos más grandes representaron aproximadamente el 45% de los envíos en 2024, mientras que numerosas plantas regionales y especializadas representan el resto. La adquisición de DS Smith por parte de International Paper por USD 8.500 millones aseguró presencia en Europa y activos integrados de impresión digital. Packaging Corporation of America adquirió las plantas de tablero para contenedores de Greif por USD 1.800 millones, añadiendo 800.000 toneladas de producción de kraftliner en julio de 2025. Smurfit WestRock cerró 500.000 toneladas de capacidad heredada en 2025, redirigiendo el gasto de capital hacia grados reciclados ligeros.

Las ventajas competitivas derivan de los circuitos integrados de fibra, los recubrimientos de barrera patentados y las grandes huellas de conversión. WestRock destaca que el 60% de sus plantas de cajas ahora operan líneas de pegado de alta automatización, reduciendo el costo laboral por unidad en un 15%. Mondi está invirtiendo EUR 0,6 mil millones para expandir la capacidad corrugada en Europa del Este, apostando por la relocalización cercana del ensamblaje de bienes de consumo duraderos [1]Mondi Group, "Resultados Intermedios del Grupo Mondi para el Primer Semestre de 2024," mondi.com. La estrategia de Billerud enfatiza tableros más ligeros y resistentes destinados a desplazar las bandejas de plástico en restaurantes de servicio rápido [2]Billerud, "Día de Mercados de Capitales de Billerud 2024," billerud.com.

Los disruptores incluyen recicladores especializados que producen pulpa desintada de alto brillo y empresas tecnológicas que ofrecen previsión de demanda impulsada por IA que reduce drásticamente el inventario. Las solicitudes de patentes en película de éster de celulosa por parte de Eastman Chemical apuntan a combinar la rigidez del papel con la claridad del plástico [3]Google Patents, "Película de Celulosa y Éster de Celulosa," patents.google.com. Las negociaciones de contratos pesan cada vez más las divulgaciones de huella de carbono, impulsando a las plantas rezagadas hacia conversiones de energía renovable.

Líderes de la Industria de Materiales de Corrugación

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock plc

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Packaging Corporation of America completó su adquisición por USD 1.800 millones del negocio de tablero para contenedores de Greif, añadiendo 800.000 toneladas de capacidad

- Mayo de 2025: Smurfit WestRock reportó ventas netas del primer trimestre de USD 7.656 millones y confirmó el cierre de 500.000 toneladas de capacidad de papel en América del Norte

- Abril de 2025: International Paper registró USD 5.900 millones en ventas del primer trimestre tras la adquisición de DS Smith y abrió una sede europea en Londres

- Diciembre de 2024: Billerud detalló su enfoque en materiales corrugados más ligeros y resistentes durante su Día de Mercados de Capitales

Alcance del Informe Global del Mercado de Materiales de Corrugación

| Linerboard de Fibra Fresca Blanca |

| Linerboard Reciclado Blanco |

| Kraftliner Marrón |

| Testliner Marrón |

| Flauta de Fibra Fresca |

| Flauta Reciclada |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Micro-Flautas F y G |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Alimentos y Bebidas |

| Comercio Electrónico y Venta Minorista |

| Electrónica de Consumo |

| Piezas Industriales y Automotrices |

| Agricultura y Productos Frescos |

| Cuidado Personal y Artículos del Hogar |

| Salud y Farmacéuticos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Linerboard de Fibra Fresca Blanca | ||

| Linerboard Reciclado Blanco | |||

| Kraftliner Marrón | |||

| Testliner Marrón | |||

| Flauta de Fibra Fresca | |||

| Flauta Reciclada | |||

| Por Tipo de Flauta | Flauta A | ||

| Flauta B | |||

| Flauta C | |||

| Flauta E | |||

| Micro-Flautas F y G | |||

| Por Espesor | Pared Simple | ||

| Pared Doble | |||

| Pared Triple | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Comercio Electrónico y Venta Minorista | |||

| Electrónica de Consumo | |||

| Piezas Industriales y Automotrices | |||

| Agricultura y Productos Frescos | |||

| Cuidado Personal y Artículos del Hogar | |||

| Salud y Farmacéuticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales de corrugación en 2025?

El tamaño del mercado de materiales de corrugación se sitúa en 191,4 millones de toneladas en 2025.

¿Cuál es la CAGR prevista para los materiales corrugados de 2025 a 2030?

Se proyecta que los envíos aumenten a una CAGR del 2,23% hasta 2030.

¿Qué región genera la mayor demanda de materiales de corrugación?

Asia-Pacífico lidera con el 51,27% del volumen global en 2024 y es la que crece más rápido hasta 2030.

¿Qué tipo de flauta está ganando más terreno en el embalaje para comercio electrónico?

Las micro-flautas F y G se están expandiendo a una CAGR del 3,61% porque cumplen con los requisitos de reducción de peso e imprimibilidad.

¿Por qué los liners reciclados crecen más rápido que los liners vírgenes?

Los mandatos de sostenibilidad y los objetivos de reciclabilidad de las marcas están impulsando la adopción del Linerboard Reciclado Blanco, actualmente el segmento de material de más rápido crecimiento.

¿Qué adquisición reciente remodeló el panorama competitivo?

La adquisición de DS Smith por parte de International Paper por USD 8.500 millones amplió su presencia en Europa y su capacidad de impresión digital.

Última actualización de la página el: