Tamaño y participación del mercado de fertilizantes de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 107.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 112.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 136.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.00% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes de Asia-Pacífico crecerá de 107,71 mil millones de USD en 2025 a 112,02 mil millones de USD en 2026, y se prevé que alcance los 136,29 mil millones de USD para 2031, registrando una CAGR del 4,0% durante el período de pronóstico (2026–2031). Esta trayectoria refleja la rápida intensificación agrícola, los cambios respaldados por políticas hacia una nutrición equilibrada y la expansión de la adopción de productos especiales tanto en economías maduras como emergentes. Las mayores exportaciones hortícolas de Vietnam y Tailandia, la racionalización de subsidios en India y China, y la sostenida inversión en infraestructura de sistemas de riego eficientes en el uso del agua refuerzan conjuntamente el impulso de crecimiento a mediano plazo. Los fabricantes aceleran las ampliaciones de capacidad regional para fertilizantes de liberación controlada y solubles en agua con el fin de capturar segmentos de demanda premium, mientras que los márgenes de los productores siguen siendo vulnerables a los volátiles precios del gas natural y la roca fosfórica. La rivalidad competitiva se intensifica a medida que los grandes actores globales persiguen adquisiciones y acuerdos de distribución que incorporan diferenciación tecnológica en las cadenas de suministro locales, creando oportunidades para especialistas regionales ágiles que exploten soluciones de micronutrientes de nicho y soluciones inteligentes en carbono dentro del mercado de fertilizantes de Asia-Pacífico.

Conclusiones clave del informe

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Asia-Pacífico, con un 59,0% en 2025, mientras que se proyecta que los fertilizantes compuestos sean el segmento de más rápido crecimiento, avanzando a una CAGR del 5,4% de 2026 a 2031.

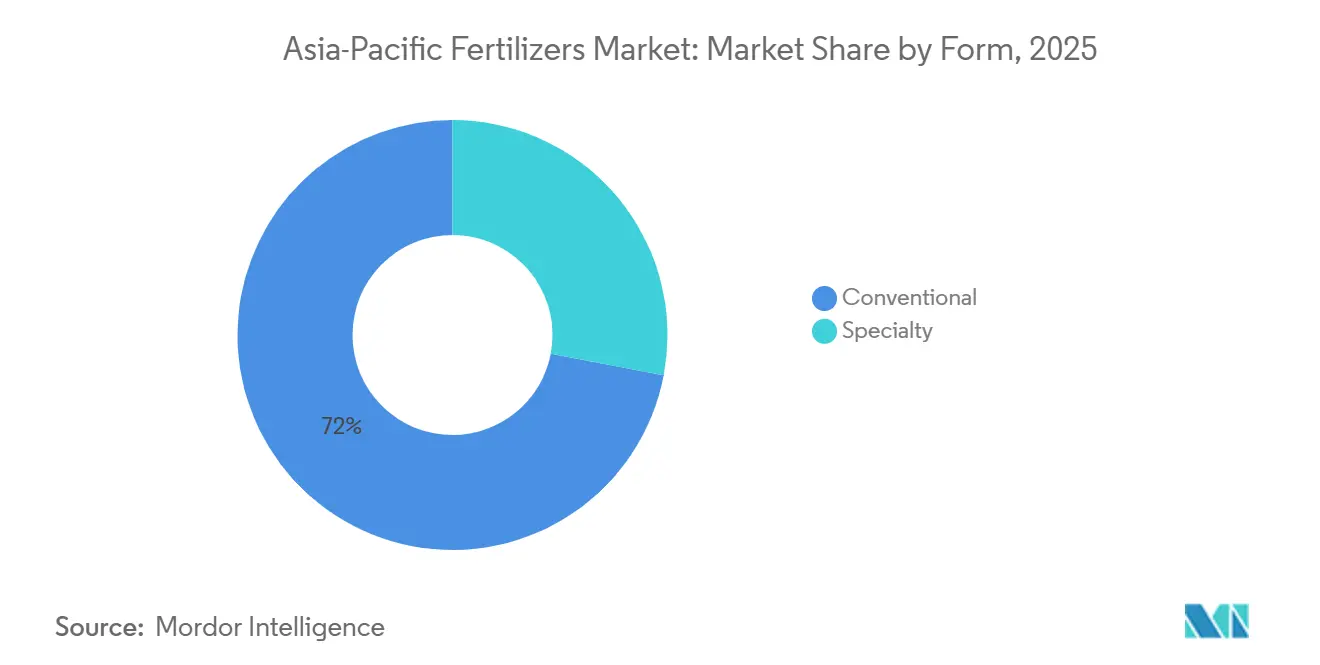

- Por forma, los productos convencionales mantuvieron el mayor tamaño del mercado de fertilizantes de Asia-Pacífico en 2025, con una participación del 72,0%, mientras que se prevé que los fertilizantes especiales registren la tasa de crecimiento más alta, con una CAGR del 7,1% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado en 2025, con un 61,5%, mientras que se proyecta que la fertigación sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,8% entre 2026 y 2031.

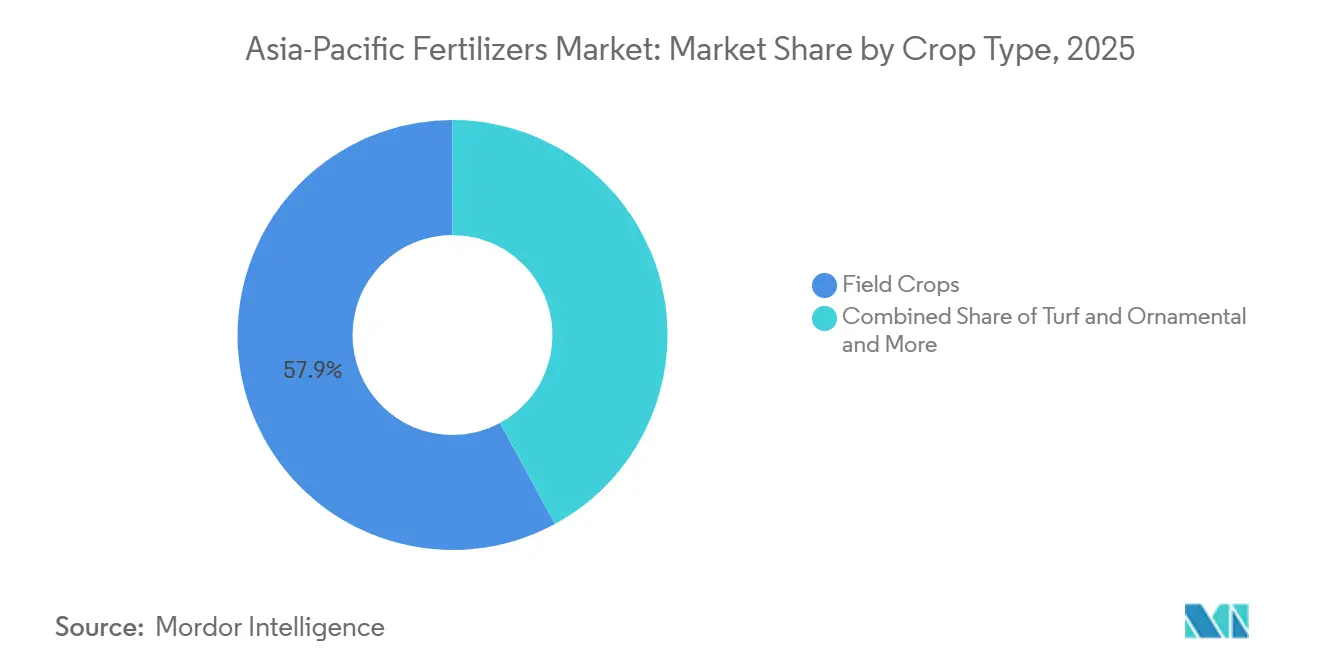

- Por tipo de cultivo, los cultivos de campo representaron la mayor participación del mercado de fertilizantes de Asia-Pacífico en 2025, con un 57,9%, mientras que se proyecta que las aplicaciones en césped y ornamentales crezcan a la CAGR más rápida del 8,6% hasta 2031.

- Por geografía, China representó la mayor participación del mercado de fertilizantes de Asia-Pacífico, con un 28,1%, en 2025, mientras que se proyecta que India sea el mercado principal de más rápido crecimiento, avanzando a una CAGR del 5,3% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La racionalización de subsidios en India y China está desplazando la demanda hacia una fertilización equilibrada | +1.2% | India, China, con efecto de desbordamiento hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Las iniciativas de tarjetas de salud del suelo financiadas por el gobierno están mejorando la adopción de micronutrientes | +0.8% | India como núcleo, con expansión hacia Bangladés y Pakistán | Largo plazo (≥ 4 años) |

| Auge de las expansiones de capacidad de fertilizantes de especialidad en el Sudeste Asiático | +0.9% | Indonesia, Vietnam, Filipinas y Tailandia | Corto plazo (≤ 2 años) |

| El aumento de las exportaciones hortícolas de Vietnam y Tailandia impulsa la demanda de productos solubles en agua | +0.7% | Vietnam y Tailandia, corredores de exportación regionales | Mediano plazo (2-4 años) |

| Proyectos piloto de monetización de créditos de carbono que recompensan los fertilizantes de bajas emisiones | +0.4% | Global, adopción temprana en Vietnam y Filipinas | Largo plazo (≥ 4 años) |

| Las restricciones de fuga de nutrientes en la acuicultura costera están impulsando los productos recubiertos de azufre | +0.5% | Regiones costeras de Asia Pacífico, zonas de camarones de Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La racionalización de subsidios en India y China está desplazando la demanda hacia una fertilización equilibrada

El marco de subsidios basado en nutrientes de India y las reformas paralelas de China reducen la brecha de costos entre la urea y los fertilizantes complejos, orientando a los agricultores hacia mezclas NPK equilibradas y micronutrientes de especialidad. La convergencia de políticas sustenta una demanda más sólida de productos de alto análisis que mejoran la fertilidad del suelo y moderan el uso excesivo de nitrógeno. Los productores establecidos con carteras diversificadas ganan poder de fijación de precios, mientras que los proveedores de urea como materia prima se enfrentan a márgenes decrecientes. La complejidad de la cadena de suministro aumenta a medida que las empresas deben alinear el registro de formulaciones y los sistemas de distribución con los códigos de subsidios subnacionales en evolución. El cambio fortalece el nivel premium del mercado de fertilizantes de Asia Pacífico.

Las iniciativas de tarjetas de salud del suelo financiadas por el gobierno están mejorando la adopción de micronutrientes

Más de 220 millones de tarjetas de salud del suelo distribuidas en India revelan deficiencias de zinc, boro y hierro en las principales zonas cerealeras, impulsando la captación específica de fertilizantes micronutrientes[1]Fuente: Gobierno de India, "Panel de control del Programa de Tarjetas de Salud del Suelo," agricoop.gov.in. Las prescripciones basadas en datos alientan a los agricultores a adoptar mezclas personalizadas que alcanzan precios premium pero generan ganancias de rendimiento medibles. Los fabricantes responden con paquetes de micronutrientes específicos por cultivo y región, mientras invierten en equipos de asesoría agronómica que traducen los resultados analíticos en directrices de uso precisas. Iniciativas similares en Bangladés y Pakistán posicionan a Asia del Sur como motor de crecimiento a largo plazo para el mercado de fertilizantes de Asia Pacífico.

Auge de las expansiones de capacidad de fertilizantes de especialidad en el Sudeste Asiático

Pupuk Indonesia asigna USD 1.000 millones al complejo de urea de Fakfak en 2024, añadiendo una alta capacidad con un enfoque declarado en líneas de especialidad aguas abajo, mientras que PVFCCo de Vietnam construye talleres de productos solubles en agua y de liberación controlada para abastecer a los clústeres hortícolas. Los menores costos energéticos y la proximidad a los canales de exportación anclan estas inversiones, que acortan los circuitos de suministro y reducen las emisiones de flete. El panorama competitivo resultante obliga a los grandes actores globales incumbentes a asegurar alianzas de distribución regional para mantener su presencia en el mercado de fertilizantes de Asia Pacífico.

El aumento de las exportaciones hortícolas de Vietnam y Tailandia impulsa la demanda de productos solubles en agua

Vietnam y Tailandia persiguen exportaciones de frutas y verduras de mayor valor que dependen de rutinas precisas de fertigación habilitadas por fertilizantes solubles en agua[2]Fuente: Ministerio de Agricultura de Vietnam, "Estadísticas de exportaciones hortícolas 2024," moa.gov.vn. Los sólidos ingresos en divisas justifican la prima de costo de estos insumos, desplazando los patrones de adquisición desde materias primas granulares a granel hacia sacos de especialidad. Los proveedores de sistemas de riego y los productores de fertilizantes comercializan cada vez más paquetes integrados que garantizan la eficiencia en el uso de nutrientes y el cumplimiento de residuos, ampliando la curva de adopción en invernaderos comerciales y fincas frutales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad de los precios del amoníaco y los insumos de fosfato está comprimiendo los márgenes de los productores | -1.1% | Global, impacto agudo en los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Las estrictas cuotas de exportación de China limitan la seguridad de suministro regional | -0.9% | Países dependientes de importaciones: India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| La proliferación de sacos de fertilizantes falsificados en Asia del Sur erosiona la confianza en las marcas | -0.6% | India, Pakistán, Bangladés y Sri Lanka | Mediano plazo (2-4 años) |

| El creciente escrutinio de los microplásticos en los CRF recubiertos de polímero | -0.4% | Mercados desarrollados primero, extendiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios del amoníaco y los insumos de fosfato está comprimiendo los márgenes de los productores

Yara proyecta incrementos en los costos de gas natural de USD 85 millones para el primer trimestre de 2025 y USD 225 millones para el segundo trimestre de 2025, lo que subraya la susceptibilidad a las oscilaciones en los precios de la energía que comprimen los márgenes brutos[3]Fuente: Yara International ASA, "Perspectiva de costos de gas 2025," yara.com. Los productores asiáticos más pequeños que dependen del amoníaco importado o de la roca fosfórica enfrentan pronunciados riesgos de traslado de costos, lo que en ocasiones recorta las tasas de operación durante episodios de pico. La prolongada turbulencia de precios complica los ciclos de presupuestación de los agricultores y puede retrasar la adopción de fertilizantes premium dentro del mercado de fertilizantes de Asia Pacífico.

Las estrictas cuotas de exportación de China limitan la seguridad de suministro regional

Los ajustes ad hoc de Pekín a las cuotas de exportación de DAP y urea repercuten en Asia del Sur y el Sudeste Asiático durante los picos de siembra, obligando a los importadores a diversificar las carteras de origen y mantener una mayor cobertura de inventario. Las reservas estratégicas y los proyectos de capacidad doméstica acelerados mitigan parcialmente el riesgo, pero la escalada de costos sigue siendo inevitable a corto plazo. La situación acelera proyectos de larga planificación en India e Indonesia e invita a proveedores no chinos a cerrar contratos de compra a largo plazo que refuerzan su posición en el mercado de fertilizantes de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo: Los Fertilizantes Simples Dominan Mientras los Fertilizantes Compuestos Lideran el Crecimiento

Los fertilizantes simples representaron el 59,0% de la participación del mercado de fertilizantes de Asia-Pacífico en 2025, impulsados por el uso prevalente de aplicaciones separadas de nitrógeno, fósforo y potasio en los principales sistemas de producción de cultivos. Los fertilizantes nitrogenados, en particular la urea con su contenido de nitrógeno del 46%, continúan liderando la demanda debido a su rentabilidad y uso generalizado en China e India. Los fertilizantes fosfatados y potásicos siguen siendo fundamentales para mejorar la productividad de los cultivos, mientras que la creciente conciencia sobre las deficiencias de nutrientes en el suelo está fomentando la adopción de micronutrientes como el zinc.

Se prevé que los fertilizantes compuestos sean el segmento de más rápido crecimiento, con una CAGR proyectada del 5,4% de 2026 a 2031. Este crecimiento se atribuye a la creciente demanda de formulaciones de nutrientes equilibradas que mejoran la eficiencia en el uso de nutrientes y simplifican los procesos de aplicación de fertilizantes. Las iniciativas gubernamentales, como el esquema de subsidios basado en nutrientes de 4.800 millones de USD de India para 2026 y las medidas para garantizar la disponibilidad de fertilizantes en China, están promoviendo aún más la adopción en toda la región. Además, se proyecta que la expansión de las prácticas de agricultura de precisión impulse la demanda de fertilizantes compuestos durante todo el período de pronóstico.

Por forma: los productos de especialidad irrumpen en la dominancia convencional

Los fertilizantes convencionales representaron el 72,0% de los ingresos en 2025, mientras que se proyecta que los fertilizantes especiales se expandan a una CAGR del 7,1% hasta 2031, a medida que los agricultores y los reguladores priorizan cada vez más la eficiencia en el uso de nutrientes. Los productos solubles en agua encabezan el ranking de crecimiento, impulsados por la generalización de la fertigación en zonas hortícolas. Los fertilizantes de liberación controlada ganan participación a medida que la escasez de mano de obra y las pérdidas por lixiviación impulsan la demanda de aplicaciones únicas, aunque el escrutinio sobre los microplásticos de polímero se intensifica.

El acuerdo de distribución de 170 millones de USD de ICL Group Ltd. con AMP Holdings subraya la confianza comercial en las ofertas especiales solubles en agua para cultivos premium de frutas y verduras. Los fertilizantes líquidos aprovechan la tendencia de mecanización, especialmente en entornos de invernadero y plantación, añadiendo mayor impulso al segmento especial dentro del mercado de fertilizantes de Asia-Pacífico.

Por modo de aplicación: la fertigación gana impulso

La aplicación al suelo retuvo el 61,5% del volumen de aplicación en 2025, aunque la fertigación registró el mayor crecimiento con una CAGR del 6,8% de 2026 a 2031, impulsada por los incentivos al riego por goteo y los esfuerzos para hacer frente a la escasez de agua. La adopción se acelera en los cinturones hortícolas de India y los estanques de acuicultura costeros, con demanda de insumos recubiertos de azufre precisos para cumplir con los requisitos de conformidad en materia de pérdida de nutrientes. Los pulverizados foliares ocupan un nicho más pequeño, centrado en la corrección rápida de micronutrientes en productos de alto valor.

El modelo de Japón de combinar gránulos de liberación controlada con equipos de fertigación inspira a los mercados vecinos a actualizar sus protocolos de aplicación, mejorando los rendimientos y reduciendo la escorrentía. Los paquetes de soluciones integradas ofrecidos por empresas de riego y fertilizantes aseguran una participación creciente de las nuevas instalaciones, expandiendo el mercado de fertilizantes de Asia-Pacífico.

Por tipo de cultivo: los cultivos básicos de campo anclan el volumen mientras el césped florece

Los cultivos de campo representaron el 57,9% de la participación del mercado de fertilizantes de Asia-Pacífico en 2025, impulsados principalmente por el cultivo de arroz, trigo y maíz. Sin embargo, se proyecta que las aplicaciones en césped y ornamentales crezcan a una CAGR del 8,6% hasta 2031, impulsadas por la expansión de campos de golf, el desarrollo de espacios verdes públicos y el paisajismo residencial en economías emergentes de ingresos medios. Los cultivos hortícolas mantienen una demanda sólida a través de la producción orientada a la exportación que prioriza la consistencia y el cumplimiento de las regulaciones sobre residuos.

El arroz por sí solo representa un tercio del mercado de fertilizantes de Asia-Pacífico, debido al triple cultivo en el sur de China y la intensificación en el Delta del Mekong. Los programas de nutrición paisajística especifican cada vez más mezclas bajas en lixiviación y ricas en hierro, creando oportunidades de alto margen para los proveedores especiales. El crecimiento paralelo en hortalizas de invernadero mejora la absorción de nutrientes líquidos y solubles en agua, mejorando la precisión en la programación de nutrientes.

Análisis geográfico

China capturó el 28,1% de las ventas regionales en 2025, respaldada por su red petroquímica integrada y su extenso cultivo de cereales. A pesar de ser un mercado maduro, las mejoras de eficiencia impulsadas por políticas y la creciente penetración de productos de fertilizantes especiales continúan apoyando el crecimiento en el mercado de fertilizantes de Asia-Pacífico. India, proyectada para crecer a una CAGR del 5,3% de 2026 a 2031, se beneficia de reformas equilibradas de subsidios e iniciativas digitales de análisis de suelos destinadas a mejorar los rendimientos de los cultivos y la absorción de micronutrientes entre los agricultores de pequeña escala.

Indonesia, Vietnam, Tailandia y Filipinas exhiben colectivamente un sólido crecimiento en fertilizantes especiales, ya que la rentabilidad de los cultivos de exportación fomenta la inversión en sistemas de riego por goteo y fertigación. El objetivo de Pupuk Indonesia de una producción de 6,43 millones de toneladas métricas para 2025 refuerza la seguridad del suministro interno, mientras que PVFCCo de Vietnam canaliza el gasto de capital hacia líneas de alto análisis solubles en agua que alimentan su cadena de valor de exportación de frutas de rápido crecimiento.

Australia y Japón, aunque menores en volumen, configuran las curvas de adopción tecnológica al pilotar la monetización de créditos de carbono, recubrimientos biodegradables y modelos de nutrientes de precisión. Mientras tanto, Bangladés y Pakistán se esfuerzan por diversificar el suministro alejándose del DAP chino mediante contratos bilaterales con fabricantes de Oriente Medio, lo que ilustra cómo las preocupaciones sobre la seguridad del suministro realinean las rutas comerciales dentro del mercado de fertilizantes de Asia-Pacífico.

Panorama competitivo

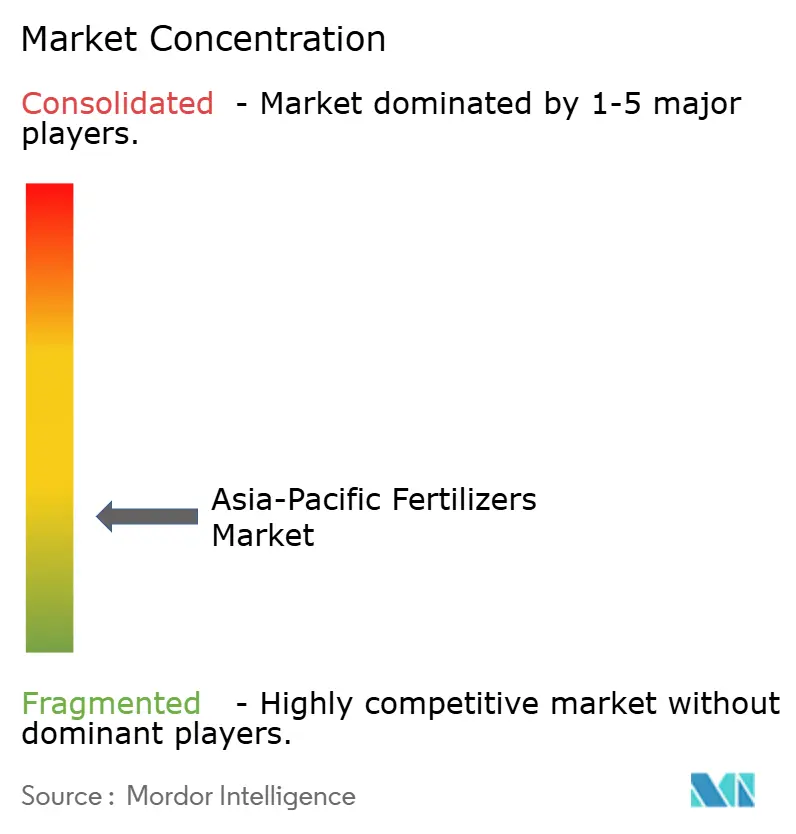

El mercado de fertilizantes de Asia Pacífico está fragmentado, con los cinco principales actores que poseen una pequeña participación de los ingresos. Yara persigue la integración vertical desde el amoníaco hasta las mezclas de especialidad, mientras que ICL y Nutrien expanden agresivamente las asociaciones de distribución y la capacidad de especialidad para defender su participación. Campeones regionales como Coromandel International y Kingenta aprovechan las ventajas de proximidad y las relaciones gubernamentales para penetrar en los nichos de micronutrientes y productos solubles en agua.

La consolidación se acelera, evidenciada por la adquisición del negocio de productos líquidos de Yara Nipro por parte de Incitec Pivot y el acuerdo de fertilizantes de especialidad de ICL con AMP Holdings en China, lo que señala la búsqueda de un control integral de soluciones de extremo a extremo. La innovación de productos se centra en gránulos de liberación controlada recubiertos de quitosano, polvos solubles en agua enriquecidos con azufre y plataformas de asesoría habilitadas por datos que guían la precisión en la dosificación.

Los nuevos participantes disruptivos buscan diferenciarse a través de vías de nutrientes eficientes en carbono que pueden aprovechar los esquemas emergentes voluntarios de créditos de carbono. Se prevé que la intensidad competitiva aumente a medida que la volatilidad de los costos del gas y la regulación ambiental desafíen la resiliencia de los márgenes en el mercado de fertilizantes de Asia Pacífico.

Líderes de la industria de fertilizantes de Asia Pacífico

Coromandel International Ltd.

ICL Group Ltd

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Xinyangfeng reveló proyectos de inversión externos, incluido un nuevo parque industrial de economía circular de materiales fosfóricos. Los proyectos implican gastos de capital para integrar el suministro de fertilizantes aguas arriba, con enfoque en la producción de fosfato de amonio.

- Agosto de 2024: ICL firmó un acuerdo de distribución de USD 170 millones a cinco años con AMP Holdings en China para profundizar la penetración en los segmentos premium de frutas.

- Enero de 2023: ICL celebró un acuerdo de asociación estratégica con General Mills, en el que será el proveedor de soluciones estratégicas de especialidad de fosfato para General Mills. El acuerdo a largo plazo también se enfocará en la expansión internacional.

Alcance del informe del mercado de fertilizantes de Asia Pacífico

Complejo y simple están cubiertos como segmentos por tipo. Convencional y especialidad están cubiertos como segmentos por forma. Fertigación, foliar y suelo están cubiertos como segmentos por modo de aplicación. Cultivos de campo, cultivos hortícolas, césped y ornamental están cubiertos como segmentos por tipo de cultivo. Australia, Bangladés, China, India, Indonesia, Japón, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por país.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de amonio | |

| Amoníaco anhidro | ||

| Urea | ||

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Otros | ||

| Potásicos | MOP | |

| SOP | ||

| Otros | ||

| Macronutrientes secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante líquido | |

| SRF | |

| Soluble en agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamental |

| Australia |

| Bangladés |

| China |

| India |

| Indonesia |

| Japón |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de amonio | ||

| Amoníaco anhidro | |||

| Urea | |||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Otros | |||

| Potásicos | MOP | ||

| SOP | |||

| Otros | |||

| Macronutrientes secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante líquido | |||

| SRF | |||

| Soluble en agua | |||

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamental | |||

| País | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; macronutrientes secundarios: Ca, Mg y S; micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros.

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos fibrosos. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y plantas ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas, como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de especialidad | Utilizado para una mayor eficiencia y disponibilidad de nutrientes, aplicado mediante suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma de líquido gaseoso. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfórico que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la dispersión al voleo, la colocación en filas, la incorporación al suelo mediante labranza, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se prueban con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.