Tamaño y Participación del Mercado de Transformación Digital en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

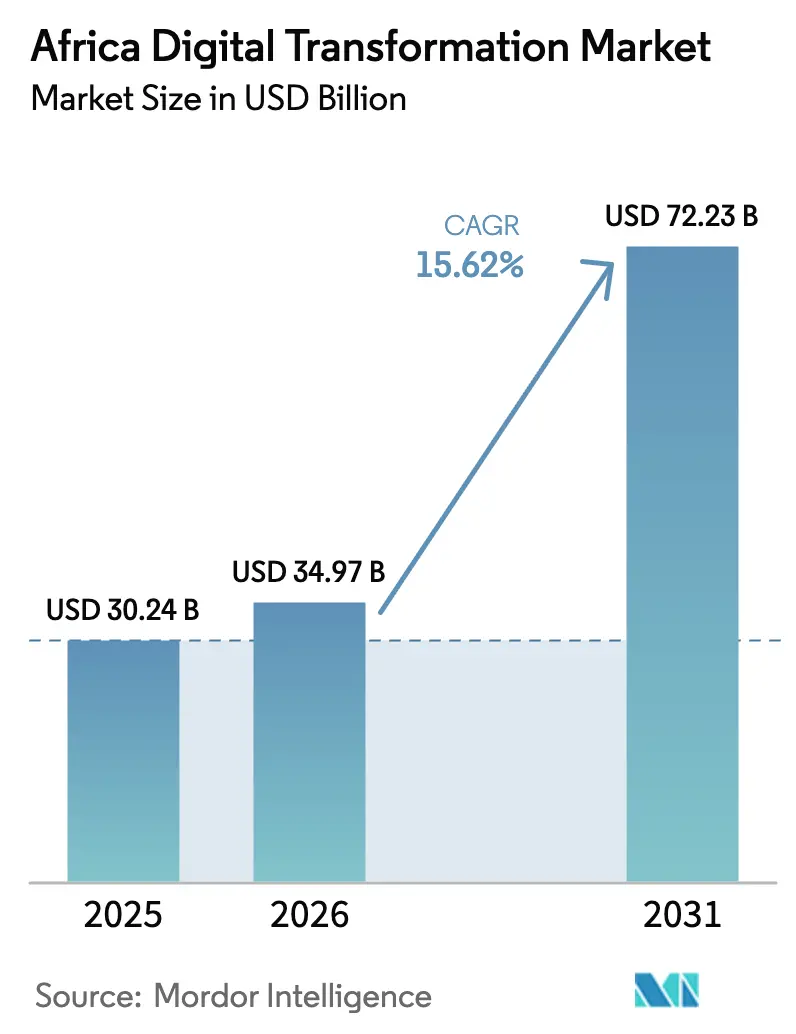

| Tamaño del mercado en el año base (2025) | 30.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital en África por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformación Digital en África crezca de USD 30,24 mil millones en 2025 a USD 34,97 mil millones en 2026 y se prevé que alcance USD 72,23 mil millones en 2031 a una CAGR del 15,62% durante 2026-2031. El aumento de la inversión en infraestructuras de telecomunicaciones, arquitecturas de nube-borde y plataformas de comercio panafricano bajo la AfCFTA son los principales aceleradores. El comportamiento del consumidor orientado al móvil, una fuerza laboral millennial en expansión y los despliegues masivos de servicios electrónicos gubernamentales amplían aún más la base direccionable. La rápida construcción de centros de datos a lo largo de las costas del continente reduce la latencia y disminuye el costo total de propiedad, haciendo que las migraciones empresariales a la nube sean económicamente viables. Al mismo tiempo, los satélites de órbita terrestre baja (LEO) prometen conectividad rural a niveles de rendimiento antes limitados a los centros urbanos, desbloqueando nuevos grupos de ingresos para los proveedores de servicios. A pesar del potencial alcista, las divergentes normativas de protección de datos, las amenazas de ciberseguridad y la persistente escasez de talento moderan el ritmo de adopción.

Conclusiones Clave del Informe

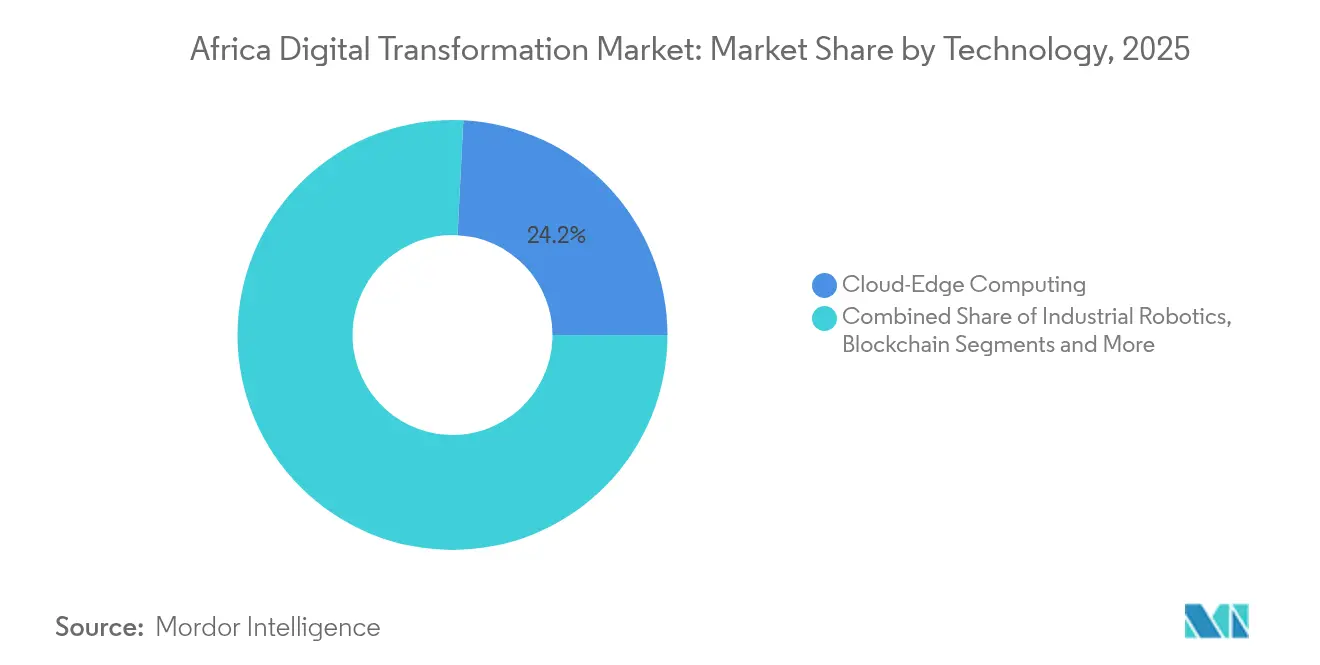

- Por tecnología, la Computación en Nube-Borde lideró con el 24,20% de la participación del mercado de transformación digital en África en 2025, mientras que la Inteligencia Artificial y el Aprendizaje Automático están preparados para la CAGR más rápida del 23,4% hasta 2031.

- Por industria de usuario final, el sector BFSI contribuyó con una participación de ingresos del 16,75% en 2025; se proyecta que la Salud se expanda a una CAGR del 20,95%.

- Por modelo de implementación, la Nube Pública mantuvo el 62,35% del tamaño del mercado de transformación digital en África en 2025; la Nube Híbrida escalará a una CAGR del 26,9%.

- Por tipo de servicio, la Consultoría capturó el 43,85% de la participación de ingresos en 2025; los Servicios Gestionados registran la CAGR más rápida del 24,1%.

- Por tamaño de empresa, las Grandes Empresas comandaron el 60,30% de la adopción en 2025, mientras que las PYMEs avanzan a una CAGR del 24,8%.

- Por país, Sudáfrica retuvo el 42,95% del tamaño del mercado de transformación digital en África en 2025; Nigeria se acelera a una CAGR del 18,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital en África

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de análisis de macrodatos | +3.2% | Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Base de consumidores orientada al móvil | +4.1% | Nigeria, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Programas de digitalización gubernamental | +2.8% | Ruanda, Sudáfrica, a nivel continental | Largo plazo (≥ 4 años) |

| Centros de datos a hiperescala y cables submarinos | +3.5% | Sudáfrica, Nigeria, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Plataformas de comercio digital de la AfCFTA | +2.9% | África Oriental y Occidental | Largo plazo (≥ 4 años) |

| Banda ancha satelital LEO | +2.7% | África Subsahariana rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Análisis de Macrodatos

Las empresas ahora tratan el análisis como infraestructura estratégica, aprovechando torrentes de telemetría de dinero móvil, redes sociales e IoT para mejorar la toma de decisiones. Los bancos nigerianos utilizan información transaccional para ampliar el acceso al crédito más allá de los modelos de puntuación convencionales, mientras que las normas de préstamo digital de Uganda de 2024 exigen marcos de riesgo basados en análisis. Los motores de detección de anomalías alojados en la nube, basados en aprendizaje automático, protegen los flujos de datos y automatizan las alertas de fraude, reduciendo simultáneamente los gastos operativos y el riesgo de cumplimiento. A medida que el análisis se vuelve fundamental, el gasto se desplaza de paneles de control aislados a estructuras de datos unificadas que impulsan procesos empresariales en tiempo real.[1]Archivo Internacional de Ciencia e Investigación. "Detección de anomalías impulsada por IA en entornos de computación en nube."

Base de Consumidores Orientada al Móvil y Teléfonos Inteligentes Asequibles

Con la penetración de teléfonos inteligentes superando el acceso de escritorio, las empresas diseñan servicios para la navegación con el pulgar. Los dispositivos Android de bajo precio se distribuyen en zonas periurbanas y rurales, ampliando el embudo para la telesalud, las billeteras digitales y el micro-comercio electrónico. El campamento de programación AGCCI de Ruanda para 75 chicas de alto rendimiento subraya cómo la alfabetización móvil se combina con iniciativas de habilidades inclusivas de género para reducir la brecha digital.[2]ONU Mujeres. "Empoderando a las niñas a través de la robótica y la programación en Ruanda." africa.unwomen.org

Programas de Digitalización Gubernamental y Portales de Gobierno Electrónico

Las identificaciones digitales, las plataformas tributarias de ventanilla única y los registros de tierras en línea reconfiguran la interacción ciudadano-Estado, impulsando la demanda de pilas de nube interoperables. El portal único Irembo de Ruanda demuestra cómo las interfaces unificadas elevan la calidad del servicio al tiempo que reducen la corrupción. Planos similares ahora informan la modernización del Departamento de Asuntos Internos de Sudáfrica y los servicios Huduma de Kenia. Cada ola de despliegue multiplica la demanda de soluciones de ciberseguridad, identidad y middleware.

Expansión de Centros de Datos a Hiperescala y Aterrizajes de Cables Submarinos

Los nuevos campus de 80 MW alrededor de Ciudad del Cabo, Lagos y Casablanca reducen la latencia a niveles de milisegundos de dos dígitos tanto para cargas de trabajo públicas como híbridas. Las nuevas fibras submarinas como 2Africa y Equiano reducen los precios mayoristas de ancho de banda casi un 20% año tras año, ampliando el acceso de las PYMEs a las herramientas en la nube. La inyección de USD 1.000 millones del Banco Mundial en el proyecto hidroeléctrico Grand Inga salvaguarda el suministro de electricidad renovable para las futuras granjas de servidores.[3]Grupo del Banco Mundial, "Documento de Información del Proyecto – Desarrollo Hidroeléctrico Grand Inga," worldbank.org

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -2.1% | Sectores BFSI y gubernamental | Corto plazo (≤ 2 años) |

| Escasez de habilidades digitales | -1.8% | Panafricano, regiones rurales | Largo plazo (≥ 4 años) |

| Fragmentación regulatoria | -1.4% | 54 naciones | Mediano plazo (2-4 años) |

| Fuga de cerebros en TIC | -1.2% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Los incidentes de ransomware y los ataques a la cadena de suministro sacuden la confianza de los directorios justo cuando las migraciones a la nube pública cobran impulso. Las nuevas normas de seguridad de datos del Departamento de Justicia de los Estados Unidos, vigentes desde abril de 2025, aumentan la complejidad del cumplimiento para los operadores que interactúan con redes estadounidenses.[4]Womble Bond Dickinson, "Normas finales del programa de seguridad de datos del Departamento de Justicia – implicaciones para los proveedores de telecomunicaciones," womblebonddickinson.com Los estatutos nacionales fragmentados elevan los costos para los despliegues en múltiples países, mientras que la escasez de especialistas en ciberseguridad obliga a las empresas a externalizar la detección y respuesta, inflando los presupuestos operativos.

Escasez de Habilidades Digitales y de Talento

África requiere 3 millones de profesionales tecnológicos adicionales para 2027, pero los canales de graduación siguen siendo escasos. El programa 3MTT de Nigeria invierte USD 2.000 millones en laboratorios modernos y estipendios para cerrar la brecha, pero las PYMEs de rápido crecimiento aún luchan por contratar desarrolladores sin guerras de ofertas contra los externalizadores globales. La escasez de talento ralentiza los ciclos de prueba de concepto y alarga el tiempo de obtención de valor para las nuevas plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Computación en Nube-Borde Impulsa la Modernización de la Infraestructura

La Computación en Nube-Borde capturó el 24,20% de la participación del mercado de transformación digital en África en 2025, reflejando su capacidad para procesar datos localmente mientras aprovecha la escalabilidad de la nube para ráfagas de análisis. La arquitectura mitiga la latencia para casos de uso en tiempo real en minas y terminales portuarias, catalizando el despliegue de redes privadas 5G y sensores IoT industriales. La Inteligencia Artificial y el Aprendizaje Automático, en expansión a una CAGR del 23,4%, se apoyan en estas mismas canalizaciones de borde para automatizar la puntuación de riesgos y el mantenimiento predictivo. Los módulos de Internet de las Cosas en la agricultura ahora rastrean la humedad del suelo y la salud del ganado, canalizando la telemetría a lagos de datos regionales para la optimización algorítmica.

Los menores costos de transferencia de datos gracias a los nuevos enlaces submarinos otorgan a las empresas emergentes acceso asequible a clústeres de GPU para entrenar modelos de visión, acelerando el uso de simuladores quirúrgicos de realidad extendida en hospitales urbanos. Mientras tanto, los proyectos piloto de blockchain en Kenia y Ghana rastrean las cadenas de suministro de cacao para la certificación ESG, señalando la temprana incorporación generalizada de los registros descentralizados. El gasto en ciberseguridad se mantiene resiliente a medida que el análisis de comportamiento impulsado por IA se convierte en defensa obligatoria contra las amenazas internas. Las réplicas de gemelos digitales de plataformas petrolíferas en alta mar en Angola demuestran cómo la simulación reduce el tiempo de inactividad no planificado en un 15%.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Liderazgo del Sector BFSI Impulsa la Inclusión Financiera

El sector BFSI mantuvo una participación de ingresos del 16,75% en el mercado de transformación digital en África en 2025, impulsado por depósitos de dinero móvil que superan los USD 970.000 millones en todo el continente. Las API de banca abierta, obligatorias en Nigeria y Sudáfrica, invitan a las empresas de tecnología financiera a superponer motores de crédito personalizados sobre las infraestructuras existentes, ampliando la inclusión. La Salud es el sector de mayor crecimiento, avanzando a una CAGR del 20,95% a medida que las teleconsultas, la patología digital y los drones logísticos compensan la escasez de médicos.

Las empresas de servicios energéticos incorporan sensores IoT en las redes de transmisión para reducir las pérdidas técnicas, mientras que los fabricantes en Egipto despliegan cobots e impresoras de fabricación aditiva para cambios rápidos de herramientas que aumentan la producción de las fábricas. Los minoristas explotan motores de recomendación basados en IA para impulsar la rotación de inventario, y los gobiernos despliegan plataformas tributarias integradas que reducen los tiempos de presentación de semanas a minutos. Los ministerios de educación amplían las aulas virtuales, anclando la demanda de sistemas de gestión del aprendizaje nativos de la nube.

Por Modelo de Implementación: El Dominio de la Nube Pública Refleja la Madurez de la Infraestructura

La Nube Pública representó el 62,35% del tamaño del mercado de transformación digital en África en 2025, respaldada por la economía de pago por uso y las certificaciones de cumplimiento global. Las regiones multiinquilino en Johannesburgo, Ciudad del Cabo y Lagos alojan cargas de trabajo de banca central, ERP y transmisión de datos. La Nube Híbrida, con pronóstico de escalar a una CAGR del 26,9%, combina el control local con la capacidad de expansión, ideal para sectores sujetos a estatutos de soberanía de datos.

Los dispositivos de borde integrados en estructuras híbridas procesan datos de sensores en las minas antes de sincronizar los conocimientos agregados con los centros regionales. La orquestación multinube aumenta a medida que los directores de información se protegen contra el bloqueo de proveedores y optimizan la economía unitaria por carga de trabajo. Las instalaciones locales persisten para los motores de negociación de baja latencia y las aplicaciones de defensa, pero se reducen anualmente a medida que proliferan los enlaces de conexión directa segura a los hiperescaladores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Consultoría Lidera el Camino de la Transformación Digital

Los servicios de Consultoría y Asesoría comandaron el 43,85% de la participación en 2025, ya que las organizaciones buscaban hojas de ruta, modelado de retorno sobre la inversión y orientación en gestión del cambio. Las consultoras integran marcos de gobernanza ágil, asegurando que la digitalización se alinee con los indicadores clave de rendimiento a nivel de directorio en lugar de proyectos tecnológicos de vanidad. Los Servicios Gestionados, el de mayor crecimiento a una CAGR del 24,1%, descargan las operaciones diarias de nube, red y seguridad, liberando a los directores de información para reenfocarse en la innovación de productos.

Los especialistas en integración conectan los sistemas heredados de ejecución de manufactura con las pasarelas de API modernas, mientras que los socios de DevSecOps implementan scripts de cumplimiento automatizados en las canalizaciones de integración y entrega continua. Los módulos de formación y mejora de habilidades integrados en los contratos gestionados alivian la endémica escasez de talento. La fijación de precios basada en resultados gana terreno, desplazando los incentivos de los proveedores hacia el impacto empresarial medible en lugar de las horas facturables.

Por Tamaño de Empresa: Las Grandes Empresas Pioneras en Tecnologías Avanzadas

Las Grandes Empresas generaron el 60,30% del gasto en 2025, financiando proyectos faro como plataformas petrolíferas de gemelos digitales y centros de experiencia del cliente con IA integrada. Sus pruebas de concepto reducen el riesgo de la adopción posterior por parte de las PYMEs, comprimiendo los ciclos de difusión de la innovación. Las PYMEs, en expansión a una CAGR del 24,8%, aprovechan las pilas de SaaS modulares que comienzan en niveles de usuario único, permitiendo la modernización de nóminas, inventario y CRM sin gastos de capital.

Los emprendedores emergentes aprovechan los back-ends sin servidor para lanzar aplicaciones de alcance regional desde un portátil, mientras que los trabajadores independientes de tecnología financiera adoptan herramientas de bajo código para automatizar los flujos de incorporación. Los consorcios intersectoriales emparejan a las multinacionales como inquilinos ancla con grupos de proveedores locales de nicho, fomentando entornos de investigación y desarrollo compartidos y la resiliencia de la cadena de suministro.

Análisis Geográfico

El dominio del 42,95% de Sudáfrica en el mercado de transformación digital en África surgió de una sólida penetración de fibra, redes eléctricas confiables y un amplio banco de ingenieros de software. Los conglomerados industriales integran análisis predictivo en las plantas de procesamiento de minerales, aumentando el rendimiento mientras reducen el consumo de agua. La bolsa de valores de Johannesburgo despliega vigilancia impulsada por IA para señalar operaciones anómalas en intervalos de menos de un segundo. Sin embargo, la brecha digital dentro de los municipios impulsa paquetes de subsidios específicos para el despliegue de 5G rural y el financiamiento subsidiado de dispositivos.

El impulso de la CAGR del 18,85% de Nigeria refleja una población joven y experta en dispositivos móviles y la construcción de banda ancha de USD 2.000 millones del gobierno. Las empresas emergentes de tecnología financiera aprovechan las infraestructuras de banca abierta para incorporar a comerciantes no bancarizados en menos de cinco minutos. Las grandes empresas petroleras adoptan gemelos digitales para el monitoreo de oleoductos, evitando derrames y mejorando el cumplimiento ESG. Lagos, que alberga el primer instituto regional de seguridad de IA de África, fomenta asociaciones entre la academia y los hiperescaladores, impulsando un volante de innovación.

En otros lugares, Kenia exporta manuales de tecnología financiera a sus pares de la Comunidad de África Oriental, el ministerio de TIC de Egipto acelera los mandatos de factura electrónica para 450.000 PYMEs, y los campus de Marruecos alimentados por energías renovables atraen a hiperescaladores europeos que buscan capacidad más ecológica. El proyecto Grand Inga de la República Democrática del Congo ofrece un potencial hidroeléctrico de 11.000 MW, sustentando futuros clústeres de centros de datos que atenderán las crecientes cargas de trabajo digitales de África Central.

Panorama Competitivo

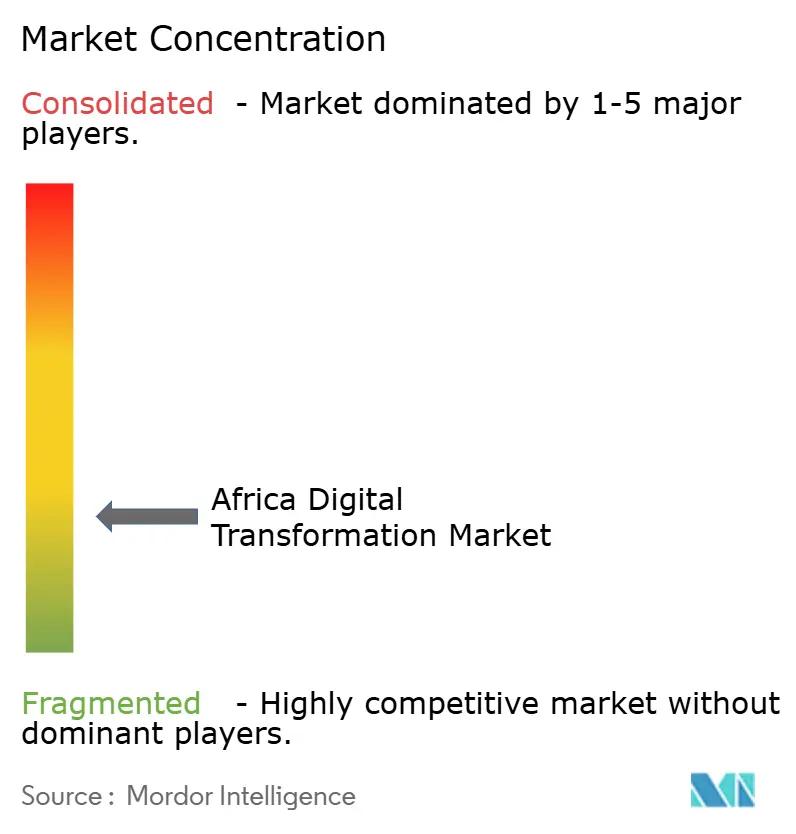

El mercado de transformación digital en África sigue siendo moderadamente fragmentado, ya que ningún proveedor controla más del 15% de los ingresos totales. Los operadores globales de nube dominan las capas de IaaS, pero los integradores de sistemas locales tienen influencia en la personalización de última milla y la navegación regulatoria. Las asociaciones prevalecen: Ericsson combina suites OSS/BSS con regiones de AWS para ayudar a los operadores a migrar las pilas de facturación a microservicios nativos de la nube ericsson.com.

Las empresas especializadas en ciberseguridad integran motores de inspección de IA dentro de las redes troncales de telecomunicaciones, mientras que los agregadores de API de tecnología financiera monetizan las infraestructuras de pago estandarizadas en 25 jurisdicciones. Los competidores de conectividad rural agrupan el ancho de banda LEO con cajas de borde alimentadas por energía solar, atrayendo a escuelas y clínicas de atención primaria. Las multinacionales consideran adquisiciones complementarias de empresas emergentes de análisis en Ciudad del Cabo y Nairobi para obtener talento y clientes de referencia regionales, señalando una inminente consolidación.

La diferenciación de los proveedores se apoya en garantías de nube soberana, compromisos de centros de datos neutros en carbono y kits de herramientas de finanzas integradas. Con el aumento de la sofisticación de los compradores, los acuerdos de nivel de servicio basados en resultados que garantizan reducciones en el tiempo de transacción o umbrales de disponibilidad influyen en la adjudicación de contratos.

Líderes de la Industria de Transformación Digital en África

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco Mundial comprometió USD 1.000 millones al proyecto hidroeléctrico Grand Inga, añadiendo 11.000 MW de capacidad para sustentar las necesidades de energía de los centros de datos regionales.

- Junio de 2025: China otorgó tratamiento de arancel cero a 53 naciones africanas, ampliando el mercado para las plataformas de comercio electrónico transfronterizo.

- Febrero de 2025: Ericsson y AWS renovaron la colaboración de OSS/BSS nativa de la nube, integrando funciones de operaciones de IA generativa para los proveedores de servicios de comunicaciones africanos.

- Febrero de 2025: Nigeria lanzó el Programa 3MTT con USD 2.000 millones en financiamiento de infraestructura para capacitar a 3 millones de profesionales tecnológicos para 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de transformación digital en África como todo el gasto en computación en nube-borde, ciberseguridad, análisis avanzado, plataformas IoT, motores de IA y aprendizaje automático, soluciones de realidad extendida, servicios de integración relacionados e infraestructuras digitales gestionadas que ayudan a las empresas y organismos públicos de las economías africanas a modernizar procesos, productos e interacciones con los ciudadanos.

Exclusiones del Alcance. Excluimos las ventas de electrónica de consumo pura, los contratos genéricos de aumento de personal de TI y los ingresos de medios de comunicación de alto nivel que no habilitan directamente la transformación de nivel empresarial.

Descripción General de la Segmentación

- Por Tecnología

- Inteligencia Artificial y Aprendizaje Automático

- Realidad Extendida (RA/RV)

- Internet de las Cosas (IoT)

- Robótica Industrial

- Blockchain

- Fabricación Aditiva / Impresión 3D

- Ciberseguridad

- Computación en Nube-Borde

- Gemelo Digital, Movilidad y Conectividad

- Por Industria de Usuario Final

- Manufactura

- Petróleo, Gas y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Salud

- BFSI

- Telecomunicaciones y TI

- Gobierno y Sector Público

- Otros (Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente)

- Por Modelo de Implementación

- Nube Pública

- Nube Híbrida

- Local

- Por Tipo de Servicio

- Consultoría y Asesoría

- Integración e Implementación

- Servicios Gestionados

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por País

- Sudáfrica

- Nigeria

- Egipto

- Kenia

- Marruecos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas de datos, entrevistamos a directores de información y responsables digitales en los sectores BFSI, telecomunicaciones, comercio minorista y organismos del sector público en Sudáfrica, Nigeria, Kenia y Egipto, junto con integradores de sistemas regionales y socios de canal de hiperescaladores de nube. Sus perspectivas sobre los valores de los contratos, la erosión de precios y la velocidad de migración de cargas de trabajo orientaron los supuestos finales y los modificadores de crecimiento año a año.

Investigación Documental

Comenzamos mapeando la demanda tecnológica utilizando fuentes de libre acceso como los Indicadores de TIC de la Unión Africana, los datos de suscripción de la UIT, los informes de Economía Móvil de la GSMA, los paneles de economía digital del Banco Africano de Desarrollo, los estudios de comercio electrónico de la UNCTAD y los archivos de proveedores de servicios cotizados. Los estados financieros de las empresas en D&B Hoovers y los archivos de noticias en Dow Jones Factiva nos ayudaron a comparar los ingresos de los proveedores registrados en África. Este trabajo documental estableció las condiciones límite para el tamaño del mercado atendible y reveló los puntos de inflexión de adopción vinculados a las redes troncales de fibra, los despliegues de centros de datos y la regulación de tecnología financiera. Las fuentes mencionadas anteriormente son ilustrativas; se consultaron muchas estadísticas públicas adicionales y repositorios de pago para completar la validación.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo aplica una asignación descendente de los gastos regionales en TIC, pivotando sobre indicadores como el gasto empresarial en nube, el tráfico de datos móviles per cápita, el valor de las transacciones de tecnología financiera, el nuevo despliegue de kilómetros de fibra y la capacidad en MW de los centros de datos de Nivel III. Los resultados se verifican cruzadamente mediante acumulaciones de proveedores muestreados y el precio de venta promedio multiplicado por los recuentos de migración de cargas de trabajo. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, impulsa el pronóstico 2025-2030, mientras que los puntos de datos ascendentes faltantes se complementan con ratios medianos obtenidos de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor realizan verificaciones de varianza frente a nuevas publicaciones regulatorias y divulgaciones trimestrales de proveedores; las anomalías desencadenan nuevos contactos con los encuestados anteriores antes de la aprobación. Los informes se actualizan cada año, con revisiones intermedias cuando surgen eventos materiales, cambios de política o lanzamientos de grandes regiones de nube.

Por Qué la Línea de Base de Transformación Digital en África de Mordor Sigue Siendo Confiable

Las estimaciones publicadas varían porque las empresas eligen cortes geográficos, cestas de tecnología y cadencias de actualización diferentes.

Los principales factores de brecha incluyen: algunos estudios fusionan Oriente Medio con África, otros omiten los ingresos por servicios, y algunos proyectan una CAGR agresiva sin conciliar la volatilidad cambiaria o las limitaciones de la red eléctrica que nuestro modelo incorpora.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 30,24 mil millones (2025) | ||

| USD 46,56 mil millones (2024) | Consultora Regional A | Incluye economías de Oriente Medio |

| USD 38,00 mil millones (2024) | Revista Especializada B | Contabiliza el gasto genérico en hardware de TIC |

| USD 22,67 mil millones (2024) | Asociación de la Industria C | Excluye los servicios de integración y gestionados |

La comparación muestra que cuando se eliminan la expansión del alcance o las omisiones, la selección disciplinada de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de transformación digital en África para 2031?

Se prevé que el mercado alcance USD 72,23 mil millones para 2031, creciendo a una CAGR del 15,62%.

¿Qué segmento tecnológico lidera actualmente el gasto?

La Computación en Nube-Borde lidera con una participación del 24,20%, impulsada por su capacidad para reducir la latencia y cumplir con las normas de soberanía de datos.

¿Por qué la Salud es el sector vertical de mayor crecimiento?

La telemedicina, la patología digital y el diagnóstico remoto llenan las brechas de especialistas, impulsando la Salud a una CAGR del 20,95%.

¿Cuán significativa es la contribución de Nigeria al crecimiento futuro?

Nigeria es el mercado nacional de mayor crecimiento con una CAGR del 18,85%, respaldado por USD 2.000 millones en inversión pública en banda ancha y programas de desarrollo de talento.

¿Qué modelo de implementación se expande más rápidamente?

La Nube Híbrida es el modelo de mayor expansión, con expectativas de crecer a una CAGR del 26,9% a medida que las empresas equilibran la elasticidad de la nube pública con el cumplimiento local.

¿Cómo impacta la escasez de habilidades en la implementación?

La experiencia local limitada infla los costos y los plazos de los proyectos, restando un estimado de 1,8 puntos porcentuales a la CAGR pronosticada.

Última actualización de la página el: