Tamaño y Participación del Mercado de Autos Usados del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

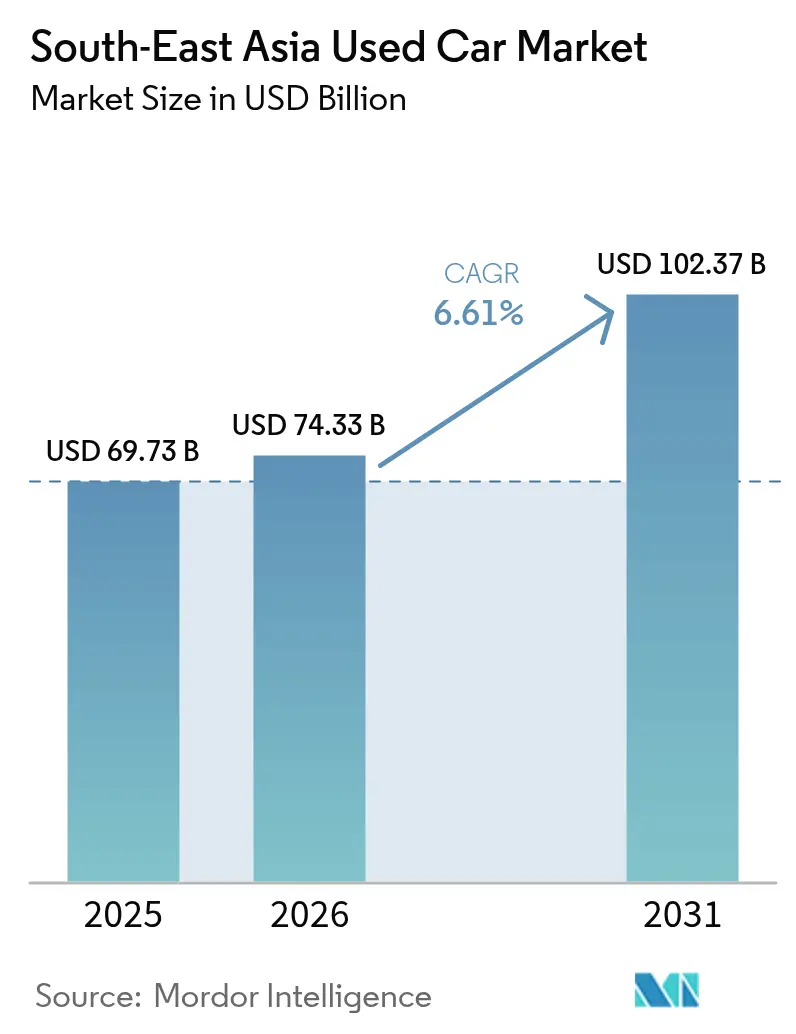

| Tamaño del mercado en el año base (2025) | 69.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados del Sudeste Asiático por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Autos Usados del Sudeste Asiático sea de 69,73 mil millones de USD en 2025, 74,33 mil millones de USD en 2026, y alcance los 102,37 mil millones de USD en 2031, creciendo a una CAGR del 6,61% de 2026 a 2031. La escala se está desplazando hacia concesionarios estructurados a medida que las plataformas digitales, los programas certificados y el financiamiento rico en datos comprimen el riesgo y amplían la elección del consumidor. Los lotes no organizados aún dominan más de la mitad de las transacciones porque muchos compradores provinciales dependen de negociaciones en efectivo y garantías verbales en lugar de calificaciones crediticias formales. Indonesia ancla la oportunidad regional en 2025, ya que su baja tasa de motorización sugiere margen para que los prestamistas fintech prueben nuevos conjuntos de datos para la suscripción de créditos. Vietnam es el mercado de más rápido crecimiento, ya que los recortes arancelarios y una mayor divulgación del historial vehicular atraen importaciones de modelos recientes. Los vehículos utilitarios deportivos, las unidades eléctricas de batería y los autos de 0 a 3 años son los de mayor dinamismo, mientras que las inspecciones habilitadas por inteligencia artificial y los préstamos de mayor plazo fomentan la confianza y la asequibilidad en el mercado de autos usados del Sudeste Asiático.

Conclusiones Clave del Informe

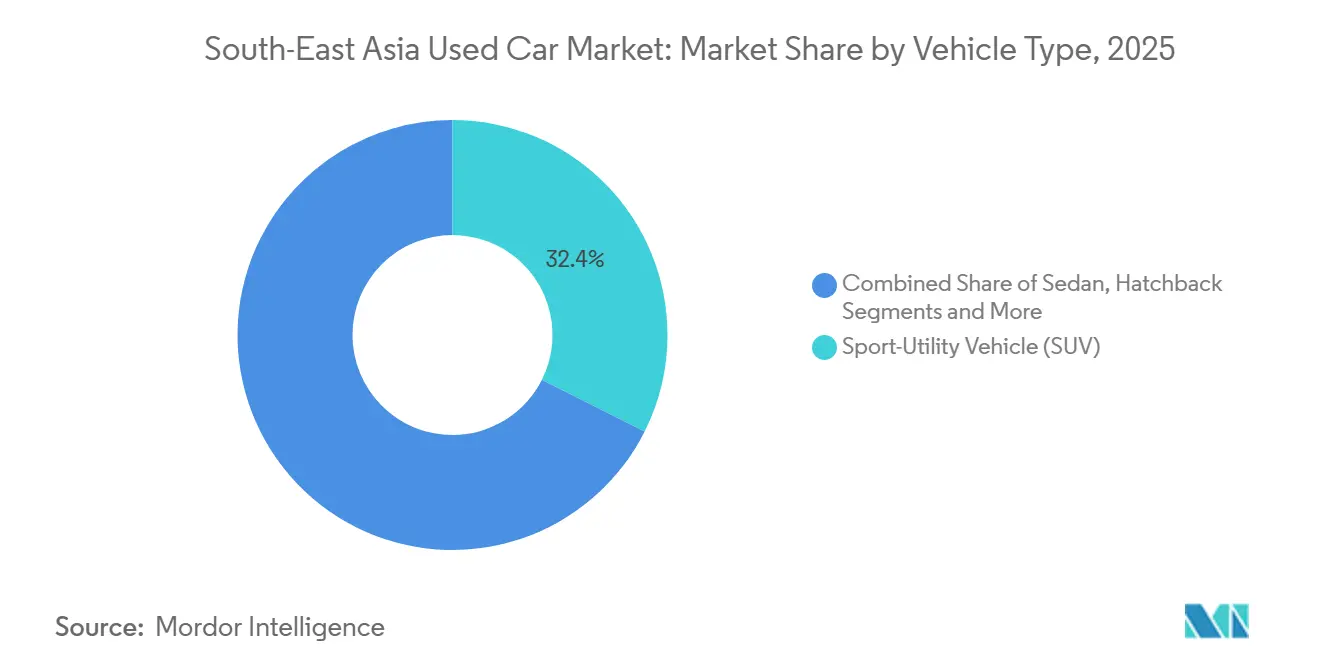

- Por tipo de vehículo, los vehículos utilitarios deportivos representaron el 32,37% de la participación del mercado de autos usados del Sudeste Asiático en 2025 y avanzan a una CAGR del 6,63% hasta 2031.

- Por tipo de combustible, los vehículos a gasolina representaron el 73,36% de la participación de mercado en 2025, mientras que las unidades eléctricas de batería se proyecta que crezcan a una CAGR del 6,71% hasta 2031.

- Por antigüedad del vehículo, el segmento de 4 a 6 años lideró con una participación de mercado del 38,72% en 2025; en contraste, el grupo de 0 a 3 años se expande más rápidamente, con una CAGR del 6,78% para 2031.

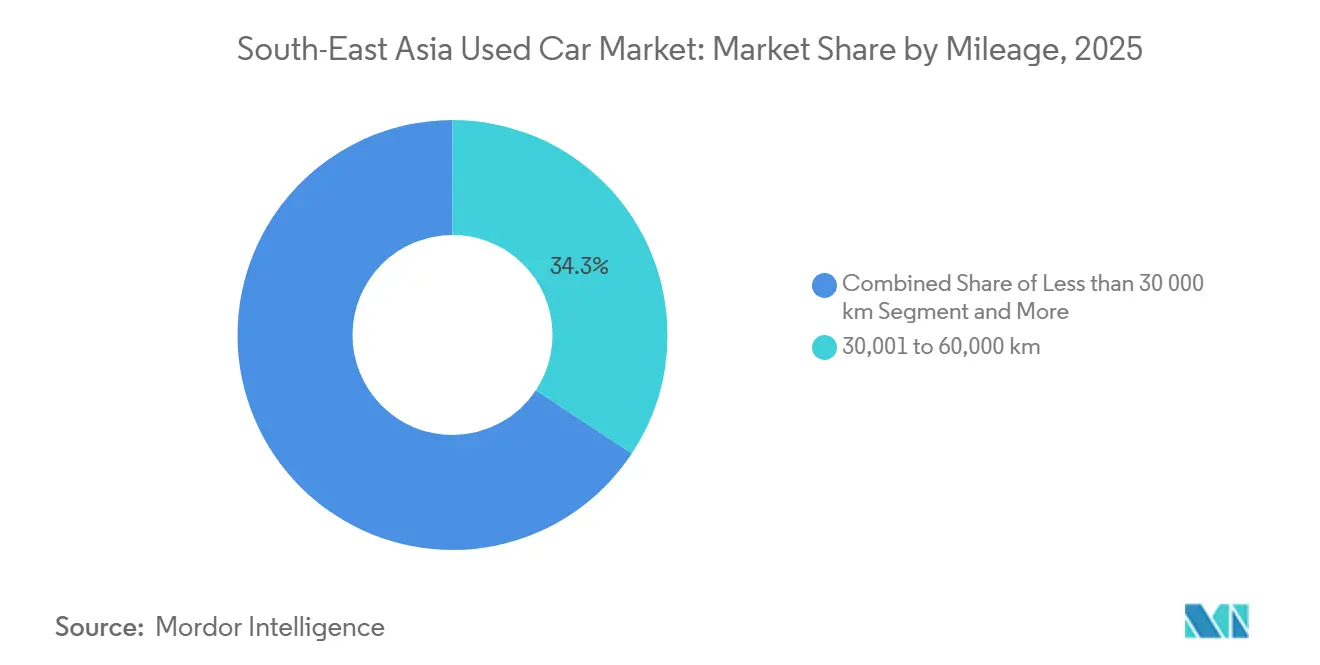

- Por kilometraje, los autos con 30.001-60.000 kilómetros mantuvieron la mayor participación de mercado del 34,25% en 2025, mientras que el segmento de 60.001-100.000 kilómetros se prevé que crezca más rápido con una CAGR del 6,81% para 2031.

- Por canal de ventas, los concesionarios presenciales aún representaron el 61,24% de la participación del mercado de autos usados del Sudeste Asiático en 2025, mientras que las plataformas en línea se expanden a una CAGR del 6,66% para 2031.

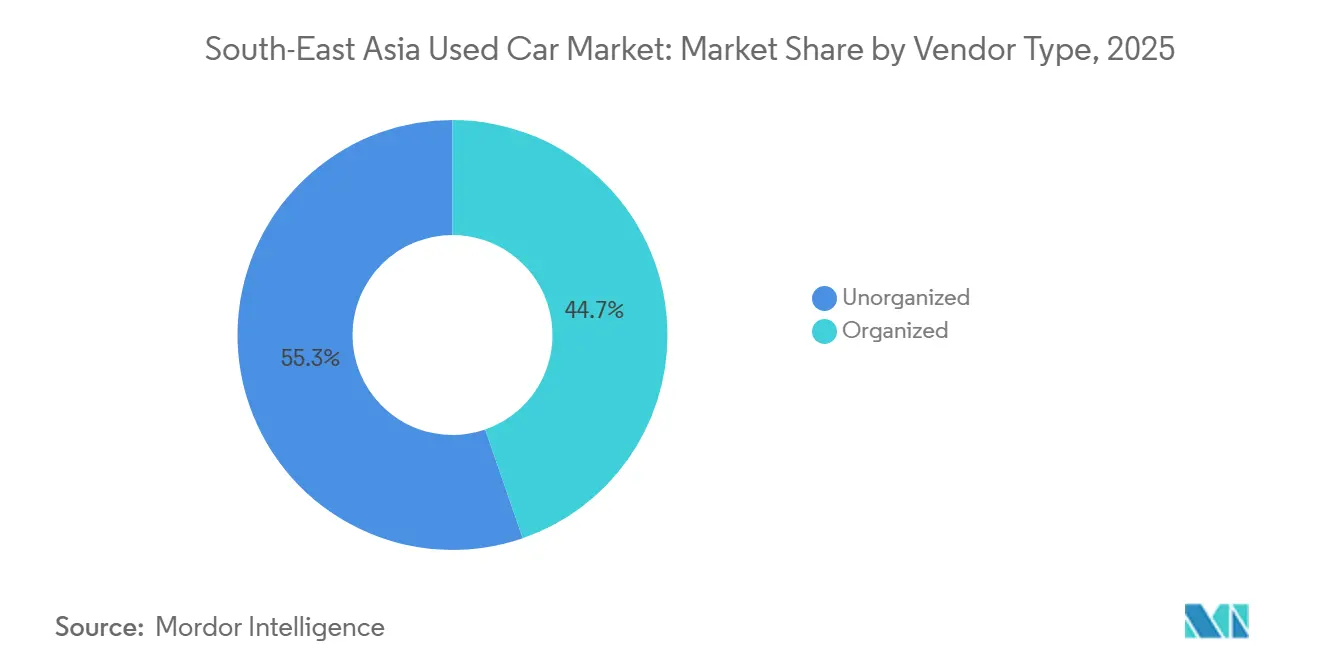

- Por tipo de proveedor, los proveedores organizados capturaron el 44,74% de la participación del mercado de autos usados del Sudeste Asiático en 2025 y lideraron el crecimiento con una CAGR del 6,73% para 2031, respaldados por garantías certificadas y crédito integrado.

- Por método de compra, las transacciones financiadas representaron el 31,55% de la participación de mercado en 2025 y crecen a una CAGR del 6,77% hasta 2031 a medida que los prestamistas no bancarios amplían los plazos.

- Por geografía, Indonesia representó el 28,77% de la participación de mercado en 2025, mientras que Vietnam registró la CAGR proyectada más alta del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Redes de Concesionarios Organizados y Programas de Vehículos Usados Certificados | +1.5% | Global, más fuerte en Malasia, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Disponibilidad de Soluciones Integradas de Financiamiento y Seguros | +1.4% | Malasia, Indonesia, Tailandia, en expansión hacia Vietnam y Filipinas | Mediano plazo (2-4 años) |

| Mayor Rotación de Ventas de Autos Nuevos (Especialmente SUV) que Alimenta la Oferta de Usados | +1.3% | Indonesia, Tailandia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Aumento de las Ventas a Través de Canales en Línea y Mercados Digitales | +1.2% | Malasia, Singapur, Indonesia urbana, Tailandia | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Economía Circular y Desguace que Aceleran los Intercambios | +0.8% | Tailandia, Vietnam, discusiones piloto en Indonesia | Largo plazo (≥ 4 años) |

| Plataformas de Inspección y Fijación de Precios Impulsadas por Inteligencia Artificial que Aumentan la Confianza del Comprador | +0.5% | Malasia, Singapur, implementaciones piloto en Tailandia e Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Redes de Concesionarios Organizados y Programas de Vehículos Usados Certificados

Toyota U Trust y Honda Certified añaden garantías de un año e inspecciones de 100 puntos, cobrando primas que muchos compradores de SUV aceptan por tranquilidad [1]"Anuncio de la Plataforma Digital LIVA," Honda Motor Indonesia, honda-indonesia.com . Las marcas de lujo van más lejos: BMW Premium Selection en Singapur ofrece cobertura de 24 meses y descuentos en tasas a través de su prestamista cautivo, vinculando a los clientes al ciclo de vida de la marca. La empresa de inspección de Malasia Puspakom implementó el sistema CAVIS V4 con asistencia de inteligencia artificial en 2025, dando a los lotes organizados un punto de referencia externo para diferenciarse de los vendedores informales [2]"Descripción General del Sistema de Inspección CAVIS V4," Puspakom, puspakom.com.my .

Disponibilidad de Soluciones Integradas de Financiamiento y Seguros

Carsome Capital reforzó su posición reduciendo los préstamos en mora. Esto se logró combinando los datos de flujo de caja de los prestatarios con la calificación vehicular impulsada por inteligencia artificial, perfeccionando así las evaluaciones de riesgo crediticio. Esta meticulosa estrategia ganó la confianza de los principales bancos, incluidos AmBank y Maybank, que ofrecieron líneas de crédito sustanciales y reforzaron la confianza en el modelo de préstamos de Carsome. A principios de 2025, JACCS, con la mira puesta en el segmento de la economía informal, adquirió una participación minoritaria notable. Aprovecharon fuentes de datos alternativos, especialmente transacciones de billeteras electrónicas, para ampliar su alcance. Al mismo tiempo, Carsome introdujo ofertas de seguros combinados, integrando sin problemas la asistencia en carretera en las cuotas mensuales. Este movimiento no solo redujo la fricción del comprador, sino que también enriqueció la experiencia del cliente y elevó las tasas de comisión dentro del ecosistema de Carsome.

Mayor Rotación de Ventas de Autos Nuevos (Especialmente SUV) que Alimenta la Oferta de Usados

El mercado de autos usados del Sudeste Asiático favorece cada vez más a los SUV sobre los sedanes, ya que los valores residuales más sólidos impulsan a los propietarios a vender antes. En Tailandia, la producción se ha orientado hacia los SUV basados en camionetas, una elección que resuena tanto con los compradores locales como con la demanda de exportación, influyendo en la dinámica de la oferta regional. Al mismo tiempo, Indonesia ve cómo los SUV compactos recuperados refuerzan los inventarios de subastas, en línea con un notable cambio de compradores desde los concesionarios de autos nuevos hacia los autos usados de precio accesible. En conjunto, estas tendencias subrayan la presencia dominante del SUV en la configuración del panorama automotriz del Sudeste Asiático.

Aumento de las Ventas a Través de Canales en Línea y Mercados Digitales

Los portales de transacciones están transformando el panorama de los autos usados, ofreciendo funciones como imágenes de 360 grados, puntuaciones de inspección verificadas y financiamiento instantáneo. Sin embargo, la importancia de las pruebas de manejo físicas en ciudades fuera del nivel superior limita el cambio digital completo de la industria. Carsome, por ejemplo, ha demostrado que al ampliar servicios como garantías y seguros, las plataformas pueden obtener beneficios más allá de la venta de vehículos, destacando las ventajas de un ecosistema bien integrado. Los Fabricantes de Equipos Originales (OEM), como Honda Indonesia, están incursionando en flujos de trabajo de crédito integrado, enfatizando su deseo de mantener el control sobre los datos de los clientes. En el ámbito digital automotriz del Sudeste Asiático, los líderes regionales como Carro están asegurando financiamiento sustancial para fusiones y expansión, señalando una tendencia de consolidación y mayor competencia. La próxima ola de adopción dependerá de la logística de las pruebas de manejo a domicilio, lo que podría reducir la dependencia de los lotes de carretera y fortalecer la combinación de la comodidad en línea con la confianza fuera de línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de los Concesionarios No Organizados y Lotes de Carretera | -0.9% | Indonesia, Filipinas, Vietnam, Tailandia rural, Malasia | Corto plazo (≤ 2 años) |

| Falta de Protocolos Estandarizados de Reporte del Estado del Vehículo | -0.7% | Global, agudo en Vietnam, Filipinas, Camboya, Myanmar | Mediano plazo (2-4 años) |

| Restricciones de Importación Emergentes sobre Vehículos Usados Más Antiguos | -0.5% | Vietnam, Tailandia, Indonesia (en discusión) | Largo plazo (≥ 4 años) |

| Reducción de la Propiedad Privada de Automóviles en Áreas Urbanas Debido a la Movilidad como Servicio | -0.3% | Singapur, Kuala Lumpur, Yakarta, Bangkok (núcleos urbanos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los Concesionarios No Organizados y Lotes de Carretera

En el mercado de autos usados del Sudeste Asiático, los concesionarios informales que operan en efectivo superan a los vendedores certificados al ofrecer precios más bajos y pagos semanales flexibles, todo sin necesidad de verificaciones de crédito formales. Por ejemplo, en el mercado Kemayoran de Yakarta, la confianza social a menudo tiene prioridad sobre los registros digitales, reforzando la presencia de estos concesionarios informales. Mientras tanto, en Tailandia, el endurecimiento de los préstamos bancarios ha cerrado muchos pequeños concesionarios. Los que permanecen recurren a subastas de recuperación para obtener inventario, evitando los costos de reacondicionamiento. Además, la falta de licencias obligatorias para concesionarios significa que los vendedores no regulados incurren en menores costos de cumplimiento, lo que les otorga una ventaja competitiva sobre los concesionarios organizados sujetos a regulaciones más estrictas.

Falta de Protocolos Estandarizados de Reporte del Estado del Vehículo

En el mercado de autos usados del Sudeste Asiático, la falta de un registro a nivel de la ASEAN para datos de accidentes o kilometraje dificulta la transparencia. Los compradores a menudo dependen de inspecciones visuales, que pueden pasar por alto fácilmente problemas como daños por inundación o uso previo como taxi. En Malasia, si bien los estándares abordan la salud de la batería, se quedan cortos para los vehículos de motor de combustión, lo que lleva a las plataformas a buscar servicios de verificación de terceros para generar confianza. En contraste, los vendedores informales evitan estos gastos. Esta disparidad amplía la brecha de precios entre los canales organizados e informales, dificultando el cambio hacia un mercado más formal, incluso cuando los consumidores exigen mayor confiabilidad y responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Anclan el Volumen y la Velocidad

Los SUV representaron el 32,37% de la participación de mercado en 2025 y se proyecta que suban a una CAGR del 6,63%, la más rápida de cualquier estilo de carrocería. Se proyecta que el mercado de autos usados del Sudeste Asiático para SUV alcance los 33,1 mil millones de USD en 2031, impulsado por valores residuales que se mantienen entre el 60-70% del precio original después de 3 años. El Toyota Fortuner de Tailandia y el Mitsubishi Xpander de Indonesia canalizan existencias de alta distancia al suelo hacia lotes certificados, mientras que el Proton X70 de Malasia eleva el segmento de gama media. Los sedanes pierden participación a medida que las flotas corporativas y de transporte por aplicación se orientan hacia los crossovers. Los hatchbacks y los vehículos multipropósito tienen un atractivo de nicho en Vietnam y Filipinas, donde las estrechas calles urbanas favorecen las huellas compactas.

Los ciclos de intercambio promedian 3-5 años para los SUV, en comparación con 5-7 años para los sedanes, lo que inyecta unidades de modelos recientes que califican para extensiones de garantía. Los nuevos lanzamientos como el BYD Atto 3 alimentarán el flujo para 2028, cuando los primeros adoptantes reingresen al mercado de autos usados del Sudeste Asiático. Los programas certificados seleccionan SUV porque los costos de reacondicionamiento se distribuyen sobre valores de reventa más altos.

Por Tipo de Combustible: Los Eléctricos Crecen Más Rápido, la Gasolina es la Mayor

Los autos a gasolina aún representaron el 73,36% de la participación de mercado en 2025, aunque los vehículos eléctricos crecerán a una CAGR del 6,71% hasta 2031. La norma de pasaporte de batería de Malasia reduce el descuento de los compradores sobre los vehículos eléctricos usados del histórico 30-40% al 20% al proporcionar puntuaciones de estado de salud.

Partiendo de una base modesta de menos de 150 unidades vendidas en 2020, las ventas de vehículos eléctricos han experimentado un notable repunte, especialmente en la primera mitad de 2025. Para el segundo trimestre de 2025, las ventas trimestrales habían subido a alrededor de 22.000 unidades; la mayoría de estas unidades ingresarán al mercado de autos usados del Sudeste Asiático después de 2028. La relevancia del diésel disminuye a medida que Bangkok y Yakarta introducen zonas de bajas emisiones. El incentivo fiscal de Vietnam para 2026, que fija el precio de los híbridos al 70% del arancel de los motores de combustión interna, impulsará la adopción de híbridos y ampliará la oferta futura.

Por Antigüedad del Vehículo: Los Grupos Más Nuevos Superan a los Más Antiguos

En 2025, el segmento de edad de 4 a 6 años comandó una participación dominante del 38,72%. Sin embargo, ahora enfrenta presiones de precios. Desde 2015, el índice de vehículos usados de Tailandia ha caído más de 30 puntos, disminuyendo los valores residuales. Por otro lado, el segmento de 0 a 3 años está en rápido ascenso, con una CAGR proyectada del 6,78%. Este crecimiento está respaldado por las actualizaciones tempranas de SUV y las garantías de valor residual, que promueven ciclos de reemplazo más rápidos.

Mientras tanto, tanto en Vietnam como en Tailandia, las importaciones de más de una década de antigüedad enfrentan estrictos desafíos de política. Esto ha empujado a los compradores hacia vehículos más jóvenes y certificados, consolidando aún más la tendencia hacia los canales organizados en el mercado de autos usados del Sudeste Asiático.

Por Kilometraje: El Segmento de Rango Medio Gana Terreno

En 2025, los vehículos en el rango de 30.001 a 60.000 kilómetros están destinados a dominar el mercado, capturando una participación significativa del 34,25%. Mientras tanto, los autos con 60.001 a 100.000 kilómetros están en camino de crecer a una sólida CAGR del 6,81%. Este rango logra un equilibrio, siendo tanto asequible como elegible para plazos de financiamiento extendidos de 60 a 84 meses.

La confianza en este segmento de kilometraje está respaldada por las verificaciones de odómetro impulsadas por inteligencia artificial de empresas como Wisedrive y Mobee, que no solo mitigan los riesgos de fraude sino que también mejoran la confianza del comprador. En el otro extremo del espectro, los vehículos que superan los 150.000 kilómetros aún atraen a operadores comerciales que buscan expansiones de flota de bajo presupuesto. Sin embargo, su crecimiento se ve moderado por el aumento de los costos de mantenimiento y los desafíos operativos.

Por Canal de Ventas: Lo Digital Avanza, lo Presencial Perdura

En 2025, el segmento presencial dominó el mercado con una participación del 61,24%, subrayando la importancia de la seguridad táctil para los compradores en las ciudades de segundo nivel de Indonesia. A pesar del auge de las plataformas digitales, la interacción física con el vehículo sigue siendo fundamental en las decisiones de compra. Mientras tanto, las iniciativas de prueba de manejo a domicilio en Kuala Lumpur y Singapur están cerrando la brecha entre lo presencial y lo digital, impulsando a los consumidores hacia los canales digitales.

Las plataformas en línea están en constante ascenso, proyectadas para expandirse a una CAGR del 6,66% hasta 2031, impulsadas por su conveniencia y opciones de financiamiento integradas. Un testimonio de este enfoque híbrido es LIVA de Honda. Este portal de fabricante de equipos originales combina hábilmente flujos de datos propios de la marca con inventarios de salas de exposición e interfaces de teléfonos inteligentes, reforzando la confianza y facilitando las interacciones digitales.

Por Tipo de Proveedor: Los Organizados Avanzan, los No Organizados se Adaptan

En 2025, las entidades organizadas capturaron el 44,74% de la actividad del mercado y se proyecta que crezcan a una CAGR del 6,73%, con expectativas de superar el 50% para 2029. Su crecimiento está impulsado por ofertas combinadas —garantías, inspecciones y paquetes de financiamiento— que refuerzan la confianza del comprador y agilizan las transacciones en el mercado de autos usados del Sudeste Asiático.

Mientras tanto, los vendedores no organizados mantienen su relevancia al atender a clientes fuera de los sistemas de nómina formal, proporcionando planes de cuotas semanales y exigiendo documentación menos estricta. Esta interacción destaca la creciente dominancia de las plataformas estructuradas al tiempo que subraya la fortaleza duradera de los operadores informales.

Por Método de Compra: El Financiamiento Supera al Efectivo

Las transacciones financiadas, que representaron el 31,55% del mercado en 2025, se proyecta que crezcan a una CAGR del 6,77% hasta 2031, gracias a los prestamistas no bancarios que amplían los plazos. Estos acuerdos financiados están preparados para superar las transacciones en efectivo antes de 2030, señalando un cambio en el comportamiento del comprador en el mercado de autos usados del Sudeste Asiático. Los prestamistas no bancarios, que extienden los plazos de pago a 9 años y utilizan garantías calificadas por inteligencia artificial, mantienen las tasas de mora por debajo del 2%.

Además, al aprovechar datos alternativos de billeteras electrónicas y facturas de servicios públicos, amplían el acceso más allá de los trabajadores asalariados, impulsando la penetración y acelerando la adopción del financiamiento formal.

Análisis Geográfico

En 2025, Indonesia comandó una participación de mercado del 28,77%, liderando la región en volumen. Esto se produjo tras una caída del 13% en las ventas en 2024, que a su vez desencadenó recuperaciones y aumentó la oferta de vehículos de modelos recientes. Los prestamistas fintech, hábiles en transformar historiales de dinero móvil en puntuaciones crediticias, desempeñan un papel crucial para aprovechar la demanda de los trabajadores informales.

Vietnam está destinado a disfrutar de la CAGR proyectada más alta del 6,69% hasta 2031, impulsada por un auge de importaciones. Las salas de exposición están llenas de vehículos de fabricantes europeos, tailandeses e indonesios, gracias a calendarios arancelarios más claros e incentivos fiscales para híbridos. Tailandia, a pesar de lidiar con la deuda de los hogares, busca vales de desguace para renovar su flota vehicular.

En 2025, la regulación de pasaporte de batería de Malasia da a los concesionarios certificados una ventaja en el mercado de vehículos eléctricos de segunda mano. Filipinas, con su panorama fragmentado que se extiende más allá del Área Metropolitana de Manila, está preparada para el crecimiento desde un punto de partida modesto, insinuando oportunidades de consolidación. Por otro lado, las altas primas de titularidad de Singapur mantienen elevados los precios de los autos usados, incluso en medio de una sólida demanda de los consumidores, limitando así el tamaño general del mercado.

Panorama Competitivo

Carsome, Carro, Cars24, OLX Autos e iCar Asia gestionaron conjuntamente aproximadamente una cuarta parte de las transacciones organizadas en 2025. Carsome adquirió iCar Asia por más de 200 millones de USD, integró iCar Asia en JACCS como socio al 49% para su brazo financiero, y aseguró 200 millones de RM en líneas bancarias para expandir la suscripción de créditos.

La recaudación previa a la salida a bolsa de Carro apunta a adquisiciones regionales y una cabeza de playa en Australia. Wisedrive suministra tecnología de inspección que reduce los costos de reacondicionamiento, permitiendo a los concesionarios medianos cumplir con los estándares de certificación sin ciencia de datos interna.

Los fabricantes de equipos originales están rondando el mercado: LIVA de Honda integra rieles de inventario y financiamiento dentro de su red en Indonesia para capturar intercambios antes de que se filtren a sitios de terceros. La rivalidad del mercado se divide, por tanto, entre plataformas ricas en datos y microconcesionarios orientados al precio; los primeros amplían la infraestructura de confianza, los segundos intercambian flexibilidad por cumplimiento.

Líderes de la Industria de Autos Usados del Sudeste Asiático

Carro

Cars24 Services Private Limited

Oto

Carmudi

Carsome

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Carro, un mercado de autos usados con sede en Singapur, está planeando una salida a bolsa en los Estados Unidos en 2026, con el objetivo de recaudar hasta 500 millones de USD y lograr una valoración superior a los 3 mil millones de USD. Para el año fiscal que finaliza en marzo de 2026, se proyecta que la empresa genere 100 millones de USD en ganancias anuales antes de intereses, impuestos, depreciación y amortización (EBITDA). Carro cuenta con el respaldo de inversores clave, incluidos Temasek y SoftBank.

- Abril de 2025: CARSOME Group consolidó su infraestructura en la nube con Google Cloud y Searce, mejorando las capacidades de análisis de datos e innovación impulsada por inteligencia artificial para optimizar las experiencias de transacción de autos en Malasia, Indonesia, Tailandia y Singapur. La asociación permite un compromiso avanzado con el cliente a través de algoritmos de aprendizaje automático y apoya el objetivo de la empresa de digitalizar la industria de autos usados, impulsando una mayor eficiencia operativa y ahorro de costos.

- Abril de 2024: Hyundai Capital ha anunciado sus planes de cambiar el nombre de su subsidiaria e iniciar operaciones a plena escala en Indonesia para abril de 2025. La empresa tiene como objetivo fortalecer sus capacidades de financiamiento y desarrollar una red de negocios en colaboración con Sinar Mas, uno de los conglomerados más grandes de Indonesia, y Bank Shinhan Indonesia.

Alcance del Informe del Mercado de Autos Usados del Sudeste Asiático

El alcance del informe incluye Tipo de Vehículo (Hatchback y más), Tipo de Combustible (Gasolina, Diésel y más), Antigüedad del Vehículo (0 a 3 años y más), Kilometraje (Menos de 30.000 km y más), Canal de Ventas (Presencial y En línea), Tipo de Proveedor (Organizado y No organizado), Método de Compra y País.

| Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo (SUV) |

| Vehículo Multipropósito (MPV) |

| Gasolina |

| Diésel |

| Eléctrico |

| Combustibles Alternativos (GLP/GNC/Híbrido) |

| 0 a 3 años |

| 4 a 6 años |

| 7 a 10 años |

| Más de 10 años |

| Menos de 30.000 km |

| 30.001 a 60.000 km |

| 60.001 a 100.000 km |

| Más de 100.000 km |

| En línea |

| Presencial |

| Organizado |

| No Organizado |

| Compra Directa |

| Compra Financiada |

| Financiamiento Cautivo |

| Financiamiento Bancario |

| Empresas Financieras No Bancarias (EFNB) |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Filipinas |

| Singapur |

| Otros Países (Camboya, Laos, Myanmar, Brunéi) |

| Por Tipo de Vehículo | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo (SUV) | |

| Vehículo Multipropósito (MPV) | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Eléctrico | |

| Combustibles Alternativos (GLP/GNC/Híbrido) | |

| Por Antigüedad del Vehículo | 0 a 3 años |

| 4 a 6 años | |

| 7 a 10 años | |

| Más de 10 años | |

| Por Kilometraje | Menos de 30.000 km |

| 30.001 a 60.000 km | |

| 60.001 a 100.000 km | |

| Más de 100.000 km | |

| Por Canal de Ventas | En línea |

| Presencial | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Método de Compra | Compra Directa |

| Compra Financiada | |

| Financiamiento Cautivo | |

| Financiamiento Bancario | |

| Empresas Financieras No Bancarias (EFNB) | |

| Por País | Indonesia |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Singapur | |

| Otros Países (Camboya, Laos, Myanmar, Brunéi) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autos usados del Sudeste Asiático en términos de valor para 2026?

El tamaño del mercado de autos usados del Sudeste Asiático se estima en 74,33 mil millones de USD en 2026, en camino hacia los 102,37 mil millones de USD para 2031.

¿Qué estilo de carrocería lidera las transacciones en la región?

Los vehículos utilitarios deportivos capturaron el 32,37% del volumen de 2025 y son el estilo de carrocería de más rápido crecimiento con una CAGR del 6,63%.

¿Por qué Vietnam crece más rápido que sus vecinos en ventas de autos usados?

Los aranceles más bajos bajo el acuerdo comercial entre la Unión Europea y Vietnam y un fuerte aumento en las importaciones certificadas elevan la CAGR proyectada de Vietnam al 6,69% hasta 2031.

¿Qué proporción de acuerdos se completan en línea frente a los presenciales?

Los concesionarios presenciales aún mantuvieron el 61,24% de las transacciones de 2025, aunque los canales en línea crecen un 6,66% anual a medida que mejoran la logística de inspección y entrega.

¿Cómo están reformando las tendencias de financiamiento el comportamiento del comprador?

Las compras financiadas se expanden a una CAGR del 6,77%, impulsadas por prestamistas no bancarios que ofrecen plazos de 108 meses y suscripción basada en inteligencia artificial que mantiene las tasas de mora por debajo del 2%.

¿Qué impacto podría tener el programa de desguace propuesto por Tailandia?

Los incentivos para retirar autos de más de 10 años de antigüedad rotarían el inventario más antiguo más rápidamente y canalizarían a los compradores hacia unidades certificadas de modelos recientes.

Última actualización de la página el: